Nota da edição:

Este artigo é a tradução do décimo quinto capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

Além da perspectiva keynesiana (abordada no capítulo 14), um desafio relativamente novo ao arcabouço austríaco vem dos “monetaristas de mercado” e de sua defesa de uma política do banco central voltada para a “meta de nível” do produto interno bruto nominal (às vezes abreviado como NGDPLT[i] na sigla em inglês). Embora não seja tão difundido quanto o paradigma keynesiano, o monetarismo de mercado é, possivelmente, um concorrente mais sério da Escola Austríaca no que diz respeito à teoria monetária e à análise dos ciclos econômicos, já que muitos dos líderes dessa nova abordagem se autodeclaram libertários e ocupam posições em organizações defensoras do livre mercado.

O exemplo mais evidente é Scott Sumner, líder incontestável dos monetaristas de mercado, que possui doutorado em economia pela Universidade de Chicago e ocupa (até o momento em que este texto foi escrito) a Cátedra Ralph G. Hawtrey de Política Monetária no Mercatus Center, da George Mason University. Além disso, Sumner é um dos poucos colaboradores regulares do EconLog, o popular blog de economia da Liberty Fund.

Embora o próprio Sumner seja modesto e aponte precursores na literatura acadêmica, em seus escritos online ao longo dos anos ele praticamente, sozinho, convenceu muitos adeptos do livre mercado de que a gravidade da Grande Recessão não foi uma consequência inevitável dos chamados malinvestments ocorridos durante o boom imobiliário, mas, sim, resultado da política monetária contracionista do Federal Reserve a partir de 2008.

À luz da visão austríaca padrão do ciclo econômico em geral (resumida no capítulo 8) e do boom imobiliário em particular (resumido no capítulo 11), seria um eufemismo dizer que a abordagem dos monetaristas de mercado difere radicalmente tanto no diagnóstico quanto na prescrição. Na medida em que os monetaristas de mercado conquistaram apoiadores que, de outra forma, poderiam ter aderido à visão austríaca sobre as recessões, é importante que o presente volume avalie criticamente esse novo paradigma. Para fins de concretude, este capítulo concentra-se especificamente no trabalho de Sumner, embora a análise seja aplicável a toda a abordagem do monetarismo de mercado.

O legado do monetarismo de Milton Friedman

Para compreender a abordagem de Sumner, incluindo o próprio rótulo “monetarismo de mercado”, é necessário, primeiro, revisar parte do trabalho de Milton Friedman, o famoso economista da Escola de Chicago fortemente associado ao monetarismo[ii].

Após a Grande Depressão, a visão keynesiana predominante (como explicamos no capítulo 14) era de que uma política monetária agressiva, pelo menos na concepção convencional, havia sido tentada, mas falhou. Afinal, no início da década de 1930, os bancos centrais expandiram rapidamente suas compras de ativos ao mesmo tempo em que reduziram as taxas de juros para níveis muito baixos. No entanto, essa política aparentemente de “dinheiro fácil” não reanimou a demanda agregada nem restaurou o pleno emprego, levando os keynesianos a concluir que a economia global estava presa em uma “armadilha de liquidez” que exigia déficits orçamentários para ser superada. Na metáfora famosa, a avaliação keynesiana sobre a Grande Depressão era a de que os bancos centrais estavam “empurrando uma corda”.

Milton Friedman e Anna Schwartz derrubaram esse consenso com seu famoso livro de 1963, A Monetary History of the United States, 1867–1960 [Uma História Monetária dos Estados Unidos de 1867 a 1960, em tradução livre]. O capítulo do livro que tratava dos anos da Grande Depressão também foi publicado como um volume separado, com o título The Great Contraction: 1929–1933 [A Grande Contração: 1929–1933, em tradução livre].

Em contraste com a visão tradicional de que o Fed havia tentado uma política monetária expansionista ineficaz, Friedman e Schwartz argumentaram que o Federal Reserve, na verdade, adotara uma política contracionista. Especificamente, embora o Fed tenha expandido a base monetária em cerca de 20% entre 1929 e 1933[iii], uma medida mais ampla da oferta de moeda, o M2, caiu, ainda assim, em um terço nesse período. (Lembre-se de que este foi um período de corridas bancárias, quando depositantes corriam para retirar seus fundos dos bancos. Em um sistema de reservas fracionárias, retiradas em massa provocam queda no M1 e no M2, mesmo que o banco central não tenha uma política monetária contracionista). Não é surpreendente, argumentaram Friedman e Schwartz, que os preços ao consumidor e a produção real tenham desabado quando o Fed permitiu que o estoque total de moeda (utilizado pelo público) caísse tão rapidamente.

Assim como as baixas taxas de juros da década de 1930 não eram um sinal de política monetária expansionista, Friedman argumentou que taxas de juros elevadas também não eram necessariamente um sinal de política monetária restritiva. Em um artigo de 1997 para o Wall Street Journal[iv], ele recomendou que o Banco do Japão aumentasse a taxa de crescimento monetário para estimular sua frágil economia e, em seguida, argumentou:

“Inicialmente, um crescimento monetário mais elevado reduziria ainda mais as taxas de juros de curto prazo. No entanto, à medida que a economia se recuperasse, as taxas de juros começariam a subir. Esse é o padrão usual e explica por que é tão enganoso julgar a política monetária pelas taxas de juros. Taxas de juros baixas são, em geral, um sinal de que a oferta monetária tenha sido escassa, como no Japão; taxas de juros altas indicam que a oferta monetária tenha sido abundante” [Friedman 1997, grifo adicionado pelo autor do livro].

Friedman então conectou a lição à sua visão sobre a Grande Depressão:

“O Fed [no início da década de 1930] apontava para as baixas taxas de juros como evidência de que estava seguindo uma política monetária expansionista e nunca mencionava a quantidade de moeda. O presidente do Banco do Japão (…) referiu-se às “medidas monetárias drásticas” que o banco tomou em 1995 como evidência da “postura expansionista da política monetária”. Ele também não mencionou a quantidade de moeda. Julgando pela taxa de redesconto, que foi reduzida de 1,75% para 0,5%, as medidas foram drásticas. Julgando pelo crescimento monetário, as medidas podem ser consideradas como agir muito pouco e tarde demais, elevando o crescimento monetário de 1,5% ao ano nos três anos e meio anteriores para apenas 3,25% nos dois anos e meio seguintes.

“Após a experiência dos Estados Unidos durante a Grande Depressão, e após a inflação e o aumento das taxas de juros nos anos 1970 e a desinflação e a queda das taxas de juros nos anos 1980, pensei que a falácia de identificar uma oferta monetária escassa com juros altos e uma grande oferta monetária com juros baixos estivesse morta” [Friedman 1997, grifo adicionado pelo autor do livro].

Formado na Universidade de Chicago, Scott Sumner é um especialista no legado de Milton Friedman. Sumner acredita estar fazendo, para a interpretação da Grande Recessão de 2008, o que Friedman e Schwartz fizeram para a Grande Depressão.

O monetarismo de mercado de Scott Sumner

Como documentamos no capítulo 6, após a crise financeira global que atingiu no outono de 2008, o Fed revelou uma série de novos programas de empréstimo, reduziu sua taxa básica para praticamente zero e dobrou a base monetária, tudo isso em questão de meses. Diante dessas ações sem precedentes, tanto economistas quanto o público em geral concluíram, de forma compreensível, que o Fed estava conduzindo uma política monetária extremamente expansionista.

Ainda assim, Scott Sumner, começando sozinho em seu blog, conseguiu, com o tempo, converter uma grande parte da profissão à sua afirmação surpreendente de que a Grande Recessão foi causada por uma política monetária restritiva. Um relato completo de seu argumento está indicado nas notas de rodapé[v], mas podemos resumi-lo da seguinte forma:

– Assim como Milton Friedman ensinou, é enganoso olhar para as taxas de juros (praticamente) zero do Fed, ou para a expansão maciça da base monetária, como indicativos de uma política monetária expansionista a partir do final de 2008.

– Em vez disso, devemos observar um indicador muito melhor, a saber: a taxa de crescimento do produto interno bruto nominal (PIB nominal ou NGDP). Ou seja, os economistas devem observar o crescimento dos gastos finais em bens e serviços (sem ajuste pela inflação de preços) para avaliar se a política monetária tem sido excessivamente expansionista ou restritiva. Como Sumner argumentou em meados de 2009:

“Entre o início da década de 1990 e 2007, o NGDP cresceu pouco acima de cinco por cento ao ano. Como a taxa média de crescimento do PIB real foi de quase três por cento, acabamos com um pouco mais de dois por cento de inflação, o que era amplamente considerado o alvo implícito do Fed. A partir de agosto de 2008, entretanto, o NGDP desacelerou acentuadamente e, em seguida, caiu a uma taxa superior a quatro por cento ao longo dos vários trimestres seguintes. De fato, a queda do NGDP em 2009 provavelmente será a mais acentuada desde 1938. Isso produziu o que pode acabar sendo a recessão mais profunda e prolongada desde 1938” [Sumner 2009][vi].

– Em vez de focar em metas de taxa de juros ou de crescimento da oferta monetária, Sumner recomenda que o Fed ajuste sua política de forma que o NGDP/PIB nominal cresça 5% ao ano. Em um ano típico, esse crescimento de 5% seria composto por 3% de crescimento do PIB real e 2% de inflação de preços. Contudo, se houvesse uma recessão e a produção real caísse um ponto percentual (ou seja, crescimento do PIB real de –1%), então Sumner ainda insistiria que o gasto nominal total crescesse 5% naquele ano, o que significaria que a inflação de preços precisaria ser de 6%.

– Além disso, Sumner defende uma “meta de nível” (chamada de level target), o que significa que, se o Fed não atingir sua meta e o NGDP crescer, por exemplo, apenas 3% em um ano, então ele deverá crescer 7% no ano seguinte para que o nível do NGDP no segundo ano se iguale ao que deveria ter sido. Daí vem o título oficial da proposta de Sumner: NGDPLT, na sigla em inglês.

– A última sutileza é que Sumner argumenta que o momento certo para avaliar a política do Fed é imediatamente, de acordo com a expectativa do mercado. Em outras palavras, Sumner não quer que o Fed olhe para trás, ao longo de doze meses, para verificar se o PIB nominal de fato cresceu na meta de 5%. Em vez disso, ele quer que os dirigentes do Fed observem um “mercado futuro” de contratos do PIB nominal, para ver o que os investidores preveem que será o nível do PIB nominal daqui a doze meses. Se a taxa de crescimento esperada do PIB nominal for diferente da meta de 5%, então o Fed pode “passivamente” expandir ou contrair seu balanço patrimonial para mover o PIB nominal futuro esperado na direção correta.

– Por causa da semelhança de Sumner com Friedman, e devido à sua proposta de usar um mercado futuro de contratos do PIB nominal para, na prática, automatizar a política do Fed, a estrutura de Sumner acabou sendo apelidada (por um admirador) de “monetarismo de mercado”.

Seria difícil exagerar o papel pessoal de Sumner na elevação do monetarismo de mercado de uma noção herética, no final de 2008, para um conjunto de ideias seriamente discutidas por banqueiros centrais (assim como por blogueiros de economia). De fato, após uma coletiva de imprensa em que o presidente do Fed, Ben Bernanke, anunciou (o que seria chamado) o início do QE3 e mencionou metas do PIB nominal, o economista Tyler Cowen, da Universidade George Mason, declarou que aquele era o “dia de Scott Sumner”[vii].

Problemas com o monetarismo de mercado

Para os propósitos desta introdução à mecânica do dinheiro, apenas esboçaremos alguns dos problemas do arcabouço monetarista de mercado. As considerações a seguir não se pretendem uma crítica exaustiva.

Problema nº 1: O crescimento monetário acelerou após a crise de 2008

Lembre-se de que o revisionismo original de Friedman e Schwartz sobre as causas da Grande Depressão consistia em sua observação de que o Fed, embora tivesse expandido a base monetária após a quebra do mercado de ações de 1929, não inflou o suficiente para compensar as corridas bancárias. Segundo eles, o erro do Fed foi permitir que o M2 colapsasse em um terço entre 1929 e 1932.

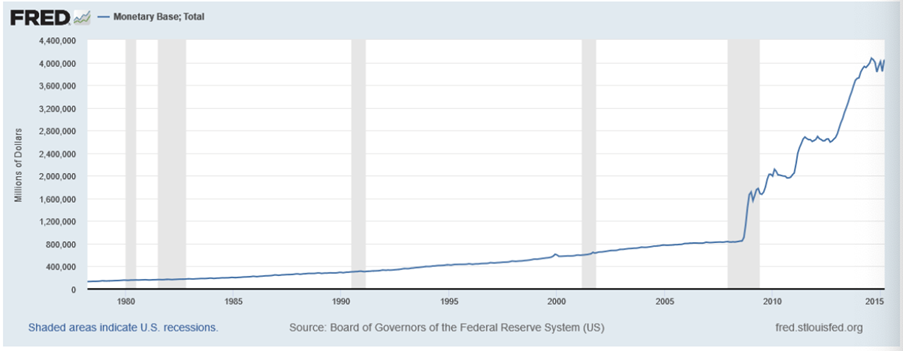

Mas não há analogia entre essa crítica ao comportamento do Fed na Grande Depressão e o que ocorreu durante a crise de 2008 e a subsequente Grande Recessão. Primeiro, vamos documentar o quão agressivamente o Fed expandiu a base monetária quando a crise atingiu no outono de 2008:

Figura 1: Base Monetária. Fonte: Board of Governors of the Federal Reserve, imagem retirada do capítulo original.

O Fed de Bernanke não apenas realizou uma injeção impressionante de base monetária em resposta ao pânico, como também o crescimento modesto da base em 2007 dificilmente seria algo que a maioria dos observadores preveria capaz de levar a uma crise financeira global. (Embora não apareça neste gráfico, a base monetária realmente encolheu no início da década de 1960, em contraste, sua taxa de crescimento em doze meses nunca ficou negativa em 2007 ou 2008, e, ainda assim, isso não levou à pior crise desde a Grande Depressão).

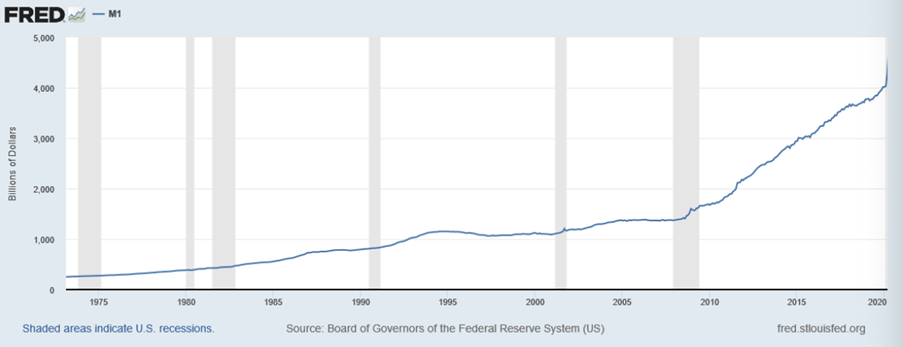

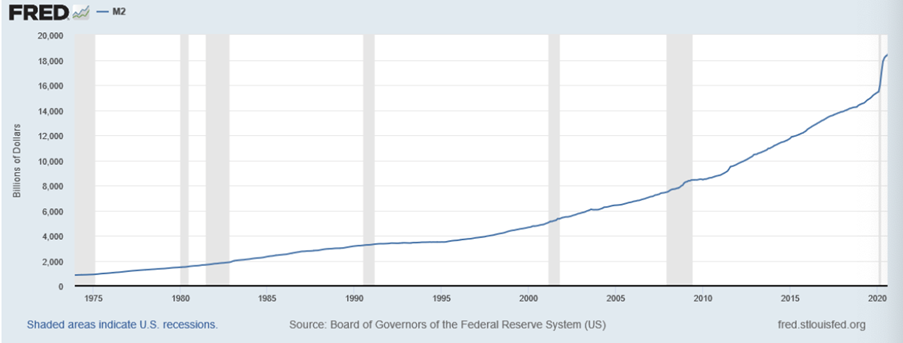

Não obstante a forma como o Fed administrou a base monetária, poderia-se supor que os agregados M1 e o M2 tenham colapsado sob a gestão de Bernanke, exatamente como Friedman e Schwartz apontaram que ocorreu no início da década de 1930. No entanto, ocorreu o contrário: tanto o M1 quanto o M2 continuaram a crescer após o início da crise, particularmente o M1:

Figura 2: Agregado M1 em bilhões de dólares. Fonte: Board of Governors of the Federal Reserve, imagem retirada do capítulo original.

Figura 3: Agregado M2 em bilhões de dólares. Fonte: Board of Governors of the Federal Reserve, imagem retirada do capítulo original.

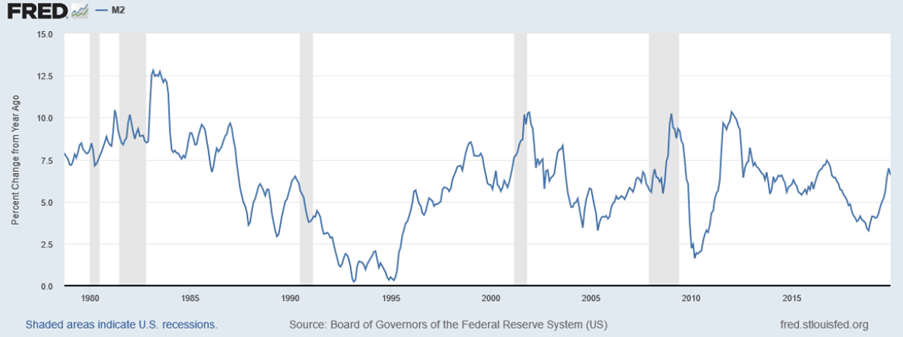

Por fim, vamos analisar o indicador exato que Friedman e Schwartz utilizaram ao apresentar sua explicação “monetarista” para a Grande Depressão, a ideia de que o crescimento do M2 colapsou e, de fato, tornou-se fortemente negativo. Vemos algo comparável na crise financeira de 2008?

Figura 4: Taxas de crescimento anuais do agregado M2. Fonte: Board of Governors of the Federal Reserve, imagem retirada do capítulo original.

O gráfico acima mostra a variação percentual do agregado monetário M2 em doze meses. Ele demonstra claramente que não houve nada de incomum na “taxa de crescimento do dinheiro nas mãos do público” antes ou durante a crise, sendo que a taxa de crescimento do M2 só caiu acentuadamente depois que a Grande Recessão havia oficialmente terminado (ou seja, à direita da faixa cinza).

Além disso, o gráfico acima mostra que a taxa de crescimento do M2 realmente caiu substancialmente no início da década de 1990. Se alguém adotasse o arcabouço de Friedman e Schwartz, que explicava a Grande Depressão como um colapso no crescimento do M2, então este gráfico moderno levaria à conclusão “óbvia” de que a crise financeira, e a subsequente Grande Recessão, começou em 1995. E, no entanto, isso obviamente não aconteceu.

Como indicam os gráficos acima, a explicação de Scott Sumner para a crise financeira e a Grande Recessão não deveria ser chamada de “monetarista” de forma alguma. Não há sentido em atribuir esses eventos à falta de disposição de Bernanke em ampliar a oferta monetária, seja qual for a métrica utilizada. (E, para constar, em 2008 a própria Anna Schwartz culpou a crise financeira no Fed por ter inflado a bolha imobiliária![viii]).

Problema nº 2: O critério de “crescimento do PIB nominal” de Sumner é vazio e (quase) não falseável

Naturalmente, Sumner e outros monetaristas de mercado objetariam à discussão da seção anterior, explicando que seu critério preferido para avaliar se a política do Fed é “contracionista” ou “expansionista” não é qualquer agregado monetário específico, mas sim a taxa de crescimento do PIB nominal. Como o Fed permitiu que o crescimento do PIB nominal (eventualmente) colapsasse, Sumner argumenta que, por definição, isso representa uma política monetária “contracionista” por parte do banco central.

O problema fundamental dessa definição é que ela assume como verdadeira a conclusão de Sumner. Uma das questões centrais em disputa é se a expansão monetária agressiva por parte do banco central é um remédio ou um veneno para uma economia que entra em recessão. Se a análise austríaca dos ciclos de expansão e recessão (apresentada no capítulo 8) estiver correta, então as ações do Fed a partir de 2008 apenas geraram outro boom insustentável. O recurso retórico de Sumner de enquadrar o crescimento inadequado do PIB nominal como dinheiro apertado ou escasso, por definição, tornaria impossível saber se sua orientação de política está simplesmente errada.

Considere uma analogia médica: suponha que um paciente esteja com febre, apresentando uma temperatura de 39,4 °C. Um grupo de médicos recomenda injetar no paciente a substância M, a fim de curar a febre. Já outro grupo de médicos argumenta que injeções anteriores de M foram justamente o que deixaram o paciente doente em primeiro lugar.

Agora, se os médicos tiverem alguma esperança de resolver essa disputa, como os médicos deveriam medir a quantidade de M que está sendo injetada no paciente? A maioria das pessoas diria que os médicos deveriam olhar para medições físicas absolutas, envolvendo o volume e/ou a taxa de injeção. Assim, por exemplo, se eles injetassem no paciente mais M do que já havia sido administrado a qualquer outro paciente na história daquele hospital, seria estranho se o prontuário do paciente registrasse: “Recebeu um tratamento muito restritivo de M”.

De fato, imagine se os médicos que acreditam que a substância M é um medicamento útil quisessem definir o tratamento com M em termos da febre. Ou seja, se depois de terem injetado no paciente quantidades sem precedentes de M, a febre permanecesse igual ou até aumentasse, e, mesmo assim, os médicos declarassem: “Acabamos de deixar o paciente mais doente com nossa mudança para restringir o tratamento com M.” Isso seria algo orwelliano e, obviamente, tornaria praticamente impossível descobrir se o paciente precisava de mais ou menos M.

Como demonstração final de como o arcabouço de Sumner é (praticamente) não falseável, considere sua declaração de janeiro de 2020[ix] em uma postagem de blog:

“Estamos entrando em uma era de ouro dos bancos centrais, na qual o Fed se tornará mais eficaz e chegará mais perto de atingir suas metas do que em qualquer outro momento da história. Nas próximas décadas, a inflação permanecerá próxima de 2% e a taxa de desemprego será, em geral, relativamente baixa e estável (…)

“Na verdade, a política do Fed está se tornando mais eficaz porque está avançando gradualmente na direção do monetarismo de mercado (…)

“Se continuarem avançando nessa direção, então o crescimento do PIB nominal continuará se tornando mais estável, o ciclo econômico continuará a se moderar, as taxas de inflação permanecerão em apenas um dígito e o desemprego permanecerá relativamente baixo e estável (…)

“Como analogia, quando eu era jovem, lia com frequência sobre quedas de aviões nos EUA (…) Após cada acidente, os problemas eram corrigidos e os aviões ficavam um pouco mais seguros.

“Recessões e quedas de aviões: estão ficando menos frequentes, exatamente pela mesma razão” [Sumner 2020, grifo adicionado pelo autor do livro].

A maioria dos leitores austríacos consideraria as previsões de Sumner incrivelmente equivocadas. E, ainda assim, será difícil que seus elogios otimistas ao Fed sejam falseáveis.

Por exemplo, suponha que, em algum momento, a economia entre em colapso e a taxa de desemprego dispare, enquanto o Fed realize rodadas contínuas de QE para “corrigir” a situação. Em particular, imagine que, em um ano especialmente terrível, o desemprego salte para 20%, o PIB real (isto é, ajustado pela inflação) caia 15% e o Índice de Preços ao Consumidor (CPI) oficial suba 10%. Em meio a essa terrível “estagflação”, os austríacos comemorariam, argumentando que os “malinvestments” estruturais subjacentes não podem ser corrigidos pela simples emissão de moeda. A combinação de alto desemprego e alta inflação de preços ao consumidor demonstraria, segundo afirmariam nossos austríacos, que o dinheiro fácil afunda economias.

Ainda assim, em nosso cenário hipotético, Sumner também reivindicaria vitória. Ele apontaria que, quando o PIB real cai 15% enquanto o nível de preços sobe apenas 10%, o PIB nominal cai (aproximadamente) 5%. Como Sumner recomendava que o Fed mantivesse o crescimento do NGDP em 5%, essa queda drástica no PIB nominal, afirmaria ele, foi a culpada. Mais uma vez, argumentaria Sumner, o “dinheiro apertado” do Fed teria causado outro desastre econômico.

Problema nº 3: Os monetaristas de mercado levam seu modelo (simplista) a sério demais

Uma ilustração desse problema é a tendência dos monetaristas de mercado de confundir o PIB nominal com “gasto total”, pelo menos na forma como expõem seu arcabouço em textos voltados ao público em geral[x]. No entanto, há muito mais “gasto total” na economia do que aquilo que é destinado a bens e serviços finais. Mesmo que deixemos de lado todo o setor financeiro (e vale observar que o modelo padrão de Sumner não inclui mercado de ações nem mesmo bancos, sendo que o próprio Sumner argumenta que inserir bancos em um modelo de ciclo econômico apenas confundiria as coisas[xi]) a maior parte do “gasto total” na economia corresponde, na realidade, a compras intermediárias de bens, que são ignoradas nos cálculos do PIB para evitar a “contagem dupla”.

Normalmente, a confusão entre “gasto total” e “gasto com bens e serviços finais” pode não representar um grande problema em termos de orientação de política econômica, embora seja concebível que uma mudança na organização econômica (talvez com setores industriais se tornando mais ou menos “verticalmente integrados”) pudesse fazer com que a postura do Fed parecesse “contracionista” segundo um critério, mas “expansionista” segundo outro. O problema mais fundamental é que o modelo de Sumner ignora toda a estrutura de capital da economia, o que o impede de considerar sequer a possibilidade de que os austríacos estejam certos.

Outra ilustração de como os monetaristas de mercado levam seu modelo a sério demais é a insistência de Sumner em afirmar que os participantes do mercado tinham expectativas sobre o crescimento do PIB nominal. Por exemplo, ao explicar por que a política (supostamente) restritiva do Fed em 2008 teria causado a crise, ele argumenta que “no início de 2008, a economia dos EUA apresentava muitos contratos salariais e de dívida negociados sob a expectativa de que o PIB nominal continuaria crescendo cerca de cinco por cento ao ano”.

Essa é, obviamente, uma afirmação falsa. Quase ninguém nos Estados Unidos sabia o que era o PIB nominal no início de 2008; certamente não aceitavam ofertas de emprego ou contraíam hipotecas tendo em mente expectativas de crescimento do PIB nominal. É claro que Sumner poderia reformular sua alegação em termos de expectativas individuais de crescimento da renda pessoal, mas o ponto permanece: Sumner tem o infeliz hábito de confundir seu modelo (simplista) de economia com o mundo real. Isso dificulta até mesmo que ele perceba evidências contrárias.

Problema nº 4: As ações do banco central distorcem preços relativos e têm impactos “reais”

Do ponto de vista austríaco, as objeções anteriores são meros detalhes; o problema fundamental com a abordagem dos monetaristas de mercado é que suas recomendações de política apenas perpetuariam o ciclo de expansão e recessão (boom-bust).

Sumner rejeita conscientemente a análise das taxas de juros, considerando-as indicadores “enganosos” da postura da política monetária. No entanto, se os austríacos estiverem corretos, então, se o Fed reage a uma desaceleração (que normalmente andaria de mãos dadas com uma queda no crescimento do PIB nominal) com expansão monetária, além do impacto sobre as variáveis nominais agregadas, essa ação também distorcerá os preços relativos. Em particular, as taxas de juros de curto prazo tenderão a ser empurradas para abaixo de seus níveis “naturais”, enviando sinais incorretos aos empreendedores e colocando em marcha outro boom insustentável.

Mesmo nos próprios termos de Sumner, não está claro como suas políticas recomendadas deveriam resolver o suposto problema. Por exemplo, Sumner afirma que, no final de 2008, o colapso no crescimento da renda nominal significou que milhões de trabalhadores — presos a contratos de trabalho e hipotecas com números “rígidos” — já não tinham dinheiro suficiente entrando a cada mês para pagar suas contas. Então, se, em resposta, o Fed cria trilhões de novos dólares em base monetária comprando títulos do governo e outros ativos financeiros, como exatamente isso ajuda esses milhões de assalariados? Injetar novo dinheiro nas mãos de pessoas financeiramente sofisticadas e politicamente conectadas, na verdade, torna a situação desses humildes assalariados ainda pior, já que os preços das commodities reagem instantaneamente às rodadas de QE, enquanto os “rígidos” salários por hora dos trabalhadores não sobem nem de perto com a mesma rapidez.

Na verdade, todo esse espantalho dos “preços rígidos” é uma distração. Durante a depressão de 1920–21, os preços ao consumidor despencaram mais rapidamente do que em qualquer período de doze meses durante a Grande Depressão[xii]. Ainda assim, a década de 1920 não foi um período de estagnação econômica. Culpar as piores crises econômicas da história dos EUA na “deflação” e nos “preços rígidos” não condiz com os fatos[xiii].

Notas:

[i] Ver, por exemplo, David Beckworth, “Facts, Fears, and Functionality of NGDP Level Targeting: A Guide to a Popular Framework for Monetary Policy” (Estudo Especial Mercatus, Mercatus Center na George Mason University, Arlington, VA, setembro de 2019), https://www.mercatus.org/publications/monetary-policy/facts-fears-and-functionality-ngdp-level-targeting.

[ii] Ver Bennett T. McCallum, “Monetarismo”, Biblioteca de Economia e Liberdade, acessado em 9 de março de 2020, https://www.econlib.org/library/Enc/Monetarism.html.

[iii] Veja o resumo de Sumner sobre a visão de Friedman e Schwartz sobre a Grande Contração: Scott Sumner, “Milton Friedman Argued That the Great Depression Occurred Despite Massive QE” (Milton Friedman argumentou que a Grande Depressão ocorreu apesar da flexibilização quantitativa massiva), EconLog (blog), Biblioteca de Economia e Liberdade, 3 de abril de 2015, https://www.econlib.org/archives/2015/04/milton_friedman_15.html.

[iv] Milton Friedman, “Rx for Japan: Back to the Future” (Receita para o Japão: De volta ao futuro), Wall Street Journal, 17 de dezembro de 1997, disponível em https://miltonfriedman.hoover.org/friedman_images/Collections/2016c21/WSJ_12_17_1997.pdf.

[v] Sumner expõe sua posição em uma série de ensaios publicados em 2009 pela Cato Unbound: “O verdadeiro problema era nominal”, “Quase na mosca: respostas a Hamilton, Selgin e Hummel”, “Da discricionariedade à meta futura, um passo de cada vez”, “Contabilizando com Selgin”, “Esclarecendo alguns mal-entendidos”, “Definir a postura da política monetária é mais difícil do que parece”, “Não podemos concordar em tudo, George [Selgin]…”, e “Considerações finais e agradecimentos”, todos publicados na Cato Unbound, setembro de 2009, https://www.cato-unbound.org/issues/september-2009/monetary-lessons-not-so-great-depression.

[vi] A citação de Sumner é do ensaio de abertura da Cato Unbound de 2009: “The Real Problem Was Nominal” (O verdadeiro problema era nominal), Cato Unbound, setembro de 2009, https://www.cato-unbound.org/2009/09/14/scott-sumner/real-problem-was-nominal.

[vii] Tyler Cowen, “Não é apenas política monetária, é o dia de Scott Sumner”, blog Marginal Revolution, 13 de setembro de 2012, https://marginalrevolution.com/marginalrevolution/2012/09/its-not-just-monetary-policy-its-scott-sumner-day.html.

[viii] Sumner reconhece a aparente reviravolta de Schwartz e seu alinhamento tardio com os austríacos: “Friedman e Schwartz contra os austríacos”, The Money Illusion (blog), 16 de janeiro de 2020, https://www.themoneyillusion.com/friedman-and-schwartz-vs-the-austrians/#more-203.

[ix] Veja Sumner, “Fed Policy: The Golden Age Begins,” The Money Illusion (blog), Feb. 17, 2009, https://www.themoneyillusion.com/fed-policy-the-golden-age-begins/.

[x] Por exemplo, o próprio Sumner refere-se ao “gasto nominal” como o item que o Fed permitiu que entrasse em colapso em seu ensaio original no Cato Unbound, enquanto George Selgin, em seu ensaio de resposta inicial, escreve: “Como [Sumner], acredito que a política monetária deve se esforçar, não para atingir valores específicos de taxas de juros, emprego ou inflação, mas simplesmente para manter uma taxa de crescimento estável do gasto nominal geral”. Certamente, esses são economistas inteligentes que conhecem a definição formal do PIB nominal, e que ela é menor do que “gastos totais”, mas, mesmo assim, essas citações são o que eles realmente escreveram. Ver Sumner, “The Real Problem Was Nominal” (O verdadeiro problema era nominal), e George Selgin, “Between Fulsomeness and Pettifoggery: A Reply to Sumner” (Entre a exuberância e a picuinhas: uma resposta a Sumner), Cato Unbound, setembro de 2009, https://www.cato-unbound.org/2009/09/18/george-selgin/between-fulsomeness-pettifoggery-reply-sumner.

[xi] Sumner intitulou literalmente uma postagem no blog como “Mantenha os bancos fora da macroeconomia”. Veja “Mantenha os bancos fora da macroeconomia”, The Money Illusion (blog), 22 de janeiro de 2013, https://www.themoneyillusion.com/keep-banks-out-of-macro/.

[xii] Para mais informações sobre a depressão de 1920-1921 e como ela refuta a explicação monetarista da Grande Depressão, consulte: Robert P. Murphy, “The Depression You’ve Never Heard of: 1920–1921” (A depressão da qual você nunca ouviu falar: 1920-1921), Fundação para a Educação Econômica, 18 de novembro de 2009, https://fee.org/articles/the-depression-youve-never-heard-of-1920-1921/.

[xiii] O próprio Sumner contesta a afirmação de que a depressão de 1920-21 seja de alguma forma embaraçosa para o quadro monetarista de mercado. Quando os preços caíram mais rapidamente do que os salários em 1921, o desemprego disparou e, quando os salários seguiram o mesmo caminho, o desemprego diminuiu. Assim, Sumner acredita que os dados da depressão de 1920-21 se encaixam muito bem no seu modelo.

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: “sistema bancário paralelo” e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

Capítulo 7: A Política do Fed desde o Pânico do Coronavírus de 2020

Capítulo 8: A teoria do ciclo econômico baseada no crédito circulante de Ludwig von Mises

Capítulo 9: Inflação Monetária e Inflação de Preços

Capítulo 10: A curva de juros invertida e a recessão

Capítulo 11: O Fed e a bolha imobiliária

Capítulo 13: Soando o alarme falso sobre a (hiper)inflação

Capítulo 14: A Causa e a Cura das Depressões Segundo os Keynesianos

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.