Nota da edição:

Este artigo é a tradução do quarto capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

Neste capítulo, definiremos alguns dos “agregados monetários” convencionais, como M1 e M2. Em seguida, resumiremos a descrição típica encontrada nos livros-texto de como o Federal Reserve e o sistema bancário comercial “criam dinheiro” quando o Fed compra ativos e os bancos comerciais concedem novos empréstimos.

Embora as operações que descrevemos neste capítulo sejam um tanto simplificadas, esse tipo de explicação básica é necessária para qualquer pessoa que queira entender como o dinheiro é criado (e destruído) nas economias modernas. No capítulo 6, discutiremos as novas técnicas que os bancos centrais têm utilizado desde a crise financeira de 2008, enquanto no capítulo 12 abordaremos os críticos que argumentam que a abordagem dos livros-texto apresentada aqui não reflete com precisão a relação causal entre as reservas bancárias e os novos depósitos.

Diversas medidas de “quanto dinheiro” existe na economia

Como explicamos no capítulo 1, uma definição padrão de dinheiro é a de um meio de troca que é (quase) universalmente aceito nas transações comerciais dentro de uma determinada comunidade. No entanto, na prática, existem diferentes maneiras de aplicar essa definição, por causa da natureza econômica especial das reivindicações sobre o dinheiro.

Relembre nossa discussão sobre os antigos ourives. Em uma cidade onde todos concordam que o ouro é dinheiro, como devemos tratar uma nota de papel emitida por um ourives respeitável que representa um bilhete de resgate imediato e infalível, garantindo ao portador o direito de receber uma moeda de ouro? Se todos os comerciantes da cidade estão igualmente dispostos a vender mercadorias em troca dessas notas quanto em troca do ouro físico, isso não tornaria as notas emitidas pelo ourives um “meio de troca universalmente aceito”? Portanto, se estamos tentando contabilizar “quanto dinheiro” é possuído pelos moradores da cidade, não deveríamos contar tanto o ouro físico quanto o número total de notas de papel emitidas pelos ourives respeitáveis?

Essas são as complicações que dão origem aos diferentes agregados monetários. A lista a seguir define alguns dos mais populares, com aplicação ao contexto atual dos Estados Unidos[i].

M0: A definição mais restrita de dinheiro, M0 refere-se aos itens físicos reais, como cédulas de 20 dólares e moedas. (Observe que algumas classificações consideram o M0 equivalente à base monetária).

Base Monetária: A base monetária inclui o papel-moeda e as moedas em circulação, bem como os depósitos (eletrônicos) dos bancos comerciais no Federal Reserve. Até a mudança nas regulamentações realizada em 2020, os bancos comerciais nos Estados Unidos eram obrigados a manter uma certa quantia “em reserva” para atender às demandas de seus clientes, que poderiam aparecer para sacar dinheiro de suas contas correntes. Esses “requisitos de reserva” podiam ser cumpridos tanto com moeda física guardada nos cofres dos bancos quanto com os saldos dos depósitos dos bancos comerciais mantidos junto ao Federal Reserve.

Por exemplo, suponha que um determinado banco tivesse clientes com saldos totais em contas correntes de 1 bilhão de dólares. Se o requisito de reserva fosse de 10%, o banco precisaria manter 100 milhões de dólares em reservas. Ele poderia atender a essa exigência legal mantendo (digamos) 30 milhões de dólares em moeda física dos EUA em seus próprios cofres, e o sistema de computadores do Fed indicaria que o banco possuía 70 milhões de dólares em sua conta junto ao próprio Fed.

M1: Ao passarmos da base monetária para o M1, precisamos ter cuidado, pois não estamos apenas adicionando outro componente, mas também subtraindo dois. Especificamente, o M1 consiste na moeda oficial dos EUA (papel-moeda e moedas) mantida pelo público em geral (mas não nos cofres dos bancos, para evitar contagem dupla), mais depósitos à vista e outros depósitos movimentáveis por cheques (como contas NOW — negotiable order of withdrawal), além de cheques de viagem emitidos por instituições não bancárias. Isso significa que o M1 não inclui as reservas dos bancos comerciais, sejam elas compostas por cédulas e moedas físicas nos cofres ou por registros eletrônicos nos sistemas do Fed.

A lógica por trás dessa classificação é que o M1 mede a quantidade de dinheiro e de “substitutos muito próximos do dinheiro” mantidos pelo público em geral. Um substituto do dinheiro, como o nome sugere, é uma reivindicação imediatamente resgatável em dinheiro real, que todos no mercado esperam ser honrada pelo valor de face.

M2: Inclui tudo que está no M1, mais a maior parte dos saldos de contas de poupança, os chamados saldos de contas de mercado monetário, os saldos de fundos mútuos de varejo do mercado monetário e os depósitos a prazo de pequeno valor (incluindo certificados de depósito bancário — CDs — de valor inferior a US$ 100.000).

Existem outros agregados populares, como o MZM (money of zero maturity, ou “dinheiro de vencimento zero”) e o M3, que, naturalmente, é o M2 mais alguns itens adicionais que são reivindicações sobre dinheiro real, mas que não são tão “economicamente equivalentes” ao dinheiro como os componentes das categorias anteriores. (Por exemplo, o valor implícito de certos acordos de recompra — os chamados repos — está incluído no M3, mas não no M1 nem no M2.) Os adeptos da Escola Austríaca podem se interessar pelo agregado conhecido como “oferta monetária verdadeira” (true money supply – TMS), desenvolvido por Murray Rothbard e Joseph Salerno, que corresponde à definição teórica de dinheiro da tradição austríaca[ii].

Para evitar confusões, devemos destacar que “grau de monetariedade” (moneyness) não é a mesma coisa que liquidez. Se alguém possui uma casa no valor de US$ 200.000 e também US$ 200.000 em ações, normalmente diríamos que as ações são mais líquidas do que a casa. O que queremos dizer é que a pessoa pode converter as ações relativamente rápido em US$ 200.000 em moeda corrente (caso deseje), enquanto a venda da casa poderia levar vários meses para se concretizar.

No entanto, mesmo que ações de empresas, especialmente aquelas listadas em grandes bolsas, sejam muito líquidas, não as incluímos na definição de dinheiro. Isso porque uma ação representa uma participação na propriedade de uma empresa, e não uma reivindicação direta sobre uma determinada quantia em dólares. O preço de uma ação, cotado em dólares, pode flutuar rapidamente, o que significa que seus “US$ 200.000 em ações” poderiam, em teoria, cair a zero, dependendo das notícias do mercado. Em contraste, se você possui cheques de viagem, eles são reivindicações denominadas em dólares. Embora não sejam literalmente a mesma coisa que dinheiro, afinal, se você for pagar um taxista, é melhor ter uma nota de US$ 50 do que um cheque de viagem que garante direito a uma nota de US$ 50, os cheques de viagem ainda são substitutos monetários muito mais eficazes do que ações de empresas.

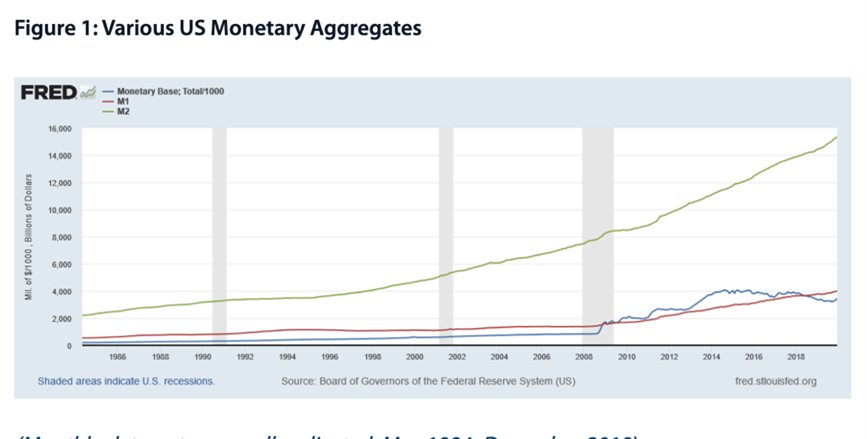

A figura na próxima página, retirada do site do Federal Reserve de St. Louis, mostra a base monetária, M1 e M2 dos Estados Unidos desde 1984. A rápida expansão da base e do M1 após a crise financeira de 2008 é claramente visível.

Como os bancos comerciais “criam dinheiro” em um sistema de reservas fracionárias

Como explicado no capítulo 2, nosso sistema monetário atual é baseado em dinheiro fiduciário; ou seja, não há nada que “lastreie” o dólar americano. A capacidade do governo federal e do Federal Reserve de criar novo dinheiro simplesmente imprimindo pedaços de papel verdes ou, atualmente, apenas por meio de operações eletrônicas que nem sequer envolvem moeda física, pode levar algumas pessoas a acreditar que somente em um sistema de dinheiro fiduciário esse tipo de criação de dinheiro “do nada” é possível. No entanto, se mantêm menos de 100% de reservas sobre os depósitos à vista (contas-correntes), os bancos comerciais também têm a capacidade de criar dinheiro por meio de suas decisões de concessão de crédito.

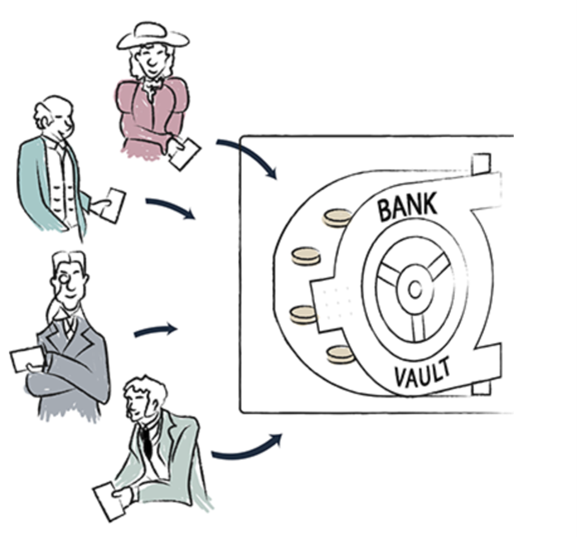

Para entender como isso funciona, vamos imaginar primeiro uma cidade onde os bancos mantêm 100% de reservas. Suponha que existam 100.000 moedas de ouro em posse dos moradores da cidade. Por questões de segurança e conveniência, as pessoas depositam (digamos) 80.000 dessas moedas de ouro com os banqueiros, em troca das quais recebem notas de papel que lhes dão direito ao resgate dessas 80.000 moedas.

Agora suponha que os bancos não pratiquem o sistema de reservas fracionárias, mas sim mantenham 100% de reservas. Ou seja, para cada nota bancária de papel em posse de alguém na cidade, existe uma moeda de ouro real guardada em um cofre de banco como “lastro” para essa nota.

Nesse arranjo, observe que a decisão do público de manter parte de seu dinheiro na forma de notas bancárias, em vez de moedas de ouro físicas, não afeta o montante total de dinheiro na cidade. Os moradores ainda possuem 20.000 moedas de ouro em posse direta, e também 80.000 notas bancárias que lhes dão direito ao resgate em moedas de ouro. Assim, se cada pessoa disser quantas moedas de ouro ela efetivamente tem, a soma total será 100.000 moedas de ouro, exatamente a mesma quantidade que elas teriam relatado antes de utilizarem os bancos.

Aliás, devemos ressaltar que o banco com 100% de reservas é perfeitamente possível, independentemente de se considerar isso desejável ou não. Os bancos podem cobrar uma taxa pelo armazenamento do dinheiro de seus clientes, assim como empresas de self storage continuam funcionando mesmo sem alugar os móveis armazenados de seus clientes. Além disso, lembre-se de que estamos tratando aqui de depósitos à vista (pense em contas-correntes), nos quais os depositantes acreditam ter o direito de retirar seu dinheiro a qualquer momento. Se, em vez disso, um cliente compra (por exemplo) um certificado de depósito bancário (CDB) com vencimento em um ano, o banco pode emprestar esse dinheiro a um tomador mesmo operando com 100% de reservas, pois o CDB não é uma promessa de resgate imediato.

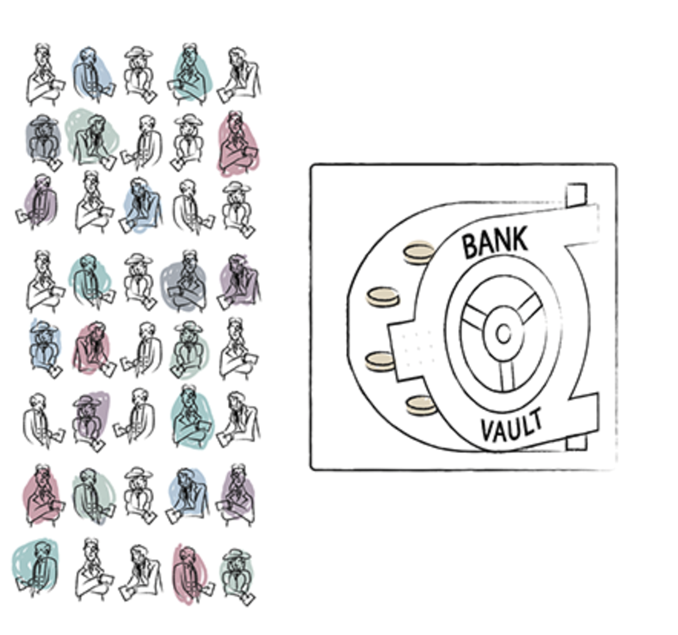

Mas agora suponha que os banqueiros em nossa cidade hipotética não mantenham reservas de 100%, e sim pratiquem o sistema de reservas fracionárias. Os banqueiros percebem que o público passou a confiar na conversibilidade das notas bancárias, e que a maior parte das 80.000 moedas de ouro em seus cofres simplesmente permanecerá ali, parada. Talvez os banqueiros analisem o histórico de transações e concluam que, desde que mantenham moedas de ouro suficientes para cobrir apenas 10% (digamos) do total de notas bancárias emitidas, estarão seguros. Em outras palavras, os banqueiros raciocinam que seria altamente improvável que o público aparecesse ao mesmo tempo exigindo o resgate de mais de 10% do total de notas emitidas.

Nesse caso, os banqueiros veem uma nova oportunidade de obter lucro. Em vez de manter inutilmente tantas moedas de ouro em seus cofres, eles emprestam algumas dessas moedas para novos tomadores. Os tomadores, por sua vez, gastam o dinheiro na cidade, e os recebedores depositam as moedas novamente em suas contas bancárias. Esse processo se repete até que cada moeda de ouro presente em um cofre bancário sirva de lastro para dez notas bancárias em circulação entre os habitantes da cidade. (Veja a nota de rodapé 3 para links com explicações metodológicas desse processo[iii]).

Nesse novo cenário, no qual os bancos mantêm apenas 10% de reservas, o que acontece com o “montante total de dinheiro” em nossa cidade? Se calcularmos o M0, a resposta ainda será a mesma: existem 100.000 moedas de ouro na cidade, ponto final. Emitir notas bancárias e fazer empréstimos não altera esse fato.

No entanto, se utilizarmos um agregado monetário mais amplo, como o M1, então as ações dos bancos de fato afetam o total. Especificamente, existem 20.000 moedas de ouro ainda em posse do público, mais 800.000 notas bancárias também em posse do público, cada uma conferindo ao portador o direito a uma moeda de ouro. Em outras palavras, a decisão do público de manter 80.000 moedas de ouro nos cofres dos bancos, combinada com a decisão dos banqueiros de conceder empréstimos adicionais até o ponto em que mantinham apenas 10% em reservas, fez com que o M1 crescesse de 100.000 moedas de ouro para 820.000 moedas de ouro. (Vale observar que a unidade monetária real seria algo como uma onça de ouro, e não necessariamente uma “moeda de ouro”).

Nós optamos deliberadamente por trabalhar com um exemplo baseado em dinheiro-mercadoria, no nosso caso, o ouro, a fim de isolar o papel desempenhado pelo sistema bancário de reservas fracionárias. Como os agregados monetários mais amplos (como M1, M2 etc.) incluem não apenas o dinheiro-base, mas também reivindicações muito confiáveis e rapidamente resgatáveis sobre esse dinheiro, as ações dos bancos podem expandir ou contrair o montante total de dinheiro, quando medido sob essa ótica mais ampla dos agregados. Nos Estados Unidos modernos, o dinheiro-base é composto por dólares americanos reais. Mas, se alguém tem US$ 100 em uma conta-corrente no Citibank, essa pessoa realmente acredita que possui US$ 100, mesmo que o Citibank esteja de fato mantendo apenas (digamos) US$ 10 em seu cofre (de forma proporcional a cada cliente) como lastro para esse saldo em conta-corrente.

Como o banco central pode afetar a quantidade total de reservas bancárias

Em uma comunidade cujo dinheiro-base consiste em pedaços de ouro, as reservas mantidas nos cofres dos bancos seriam, naturalmente, determinadas pela quantidade do metal amarelo que foi minerada (e transformada em barras ou moedas). No entanto, atualmente, nos Estados Unidos, como o dinheiro-base subjacente é o próprio dólar americano — ou seja, atualmente não possui opção de resgate e é simplesmente dinheiro fiduciário —, as reservas mantidas nos cofres dos bancos são pedaços de papel verde com a imagem de presidentes dos EUA. Além disso, um banco comercial nos EUA também pode satisfazer seus requisitos de reserva mantendo saldos (eletrônicos) em depósito no Federal Reserve. Legalmente falando, um banco comercial pode manter uma “conta-corrente” com o Fed, e seu saldo de depósito é “tão bom quanto” a moeda que o banco comercial mantém em seus próprios cofres.

Devido a essa situação, o Federal Reserve é capaz de afetar a base monetária por meio de suas ações. Suponha que os funcionários do Fed queiram adotar uma política mais “expansionista” que aumente a quantidade de dinheiro no sistema e também (mantidas as demais condições constantes) tenda a reduzir as taxas de juros de curto prazo. Para alcançar esses objetivos, o Fed pode simplesmente comprar ativos, emitindo cheques em seu próprio nome.

Para dar um exemplo específico, suponha que o Fed compre US$ 10 milhões em títulos do Tesouro originalmente mantidos por um negociante do setor privado. O Fed obtém os US$ 10 milhões em títulos, adicionando-os ao seu balanço patrimonial. O vendedor dos títulos, por sua vez, recebe o pagamento na forma de um cheque emitido pelo Federal Reserve. Legalmente, o Fed não pode “emitir um cheque sem fundos”, não há limites operacionais sobre quanto pode gastar. Quando o negociante que vendeu os títulos deposita o cheque em sua própria conta bancária (digamos, no Citibank), o saldo de sua conta-corrente aumenta, é claro, em US$ 10 milhões.

Agora vem a parte importante da história: o Citibank repassa ao Fed o cheque depositado por seu cliente, e então o Fed credita a conta do Citibank junto ao próprio Fed no valor de US$ 10 milhões. Nesse estágio inicial, o Citibank está apenas empatando: suas obrigações aumentaram em US$ 10 milhões (porque o negociante de títulos agora acredita ter um adicional de US$ 10 milhões em sua conta-corrente no Citibank), mas seus ativos também aumentaram em US$ 10 milhões — representados pelo saldo mais alto da conta do Citibank no Fed.

Mas veja o que aconteceu. Do ponto de vista do Citibank, um cliente efetivamente acabou de depositar US$ 10 milhões em novo dinheiro-base que entrou no sistema financeiro no momento em que o Fed emitiu o cheque inicial. É como se novas moedas de ouro tivessem subitamente entrado em nossa cidade hipotética discutida anteriormente, e os clientes tivessem depositado essas novas moedas com os banqueiros. Como vimos antes, uma entrada de novo dinheiro-base depositado nos cofres dos bancos comerciais permite que esses bancos realizem novos empréstimos.

É exatamente isso que acontece aqui. Como as reservas do Citibank aumentaram em US$ 10 milhões, ao mesmo tempo em que os saldos totais das contas dos seus clientes também subiram em US$ 10 milhões, o banco agora está mantendo mais reservas do que precisa. O Citibank pode efetivamente emprestar parte desse novo dinheiro depositado, pois não precisa manter os US$ 10 milhões completos em novas reservas para respaldar os US$ 10 milhões adicionais em fundos de contas-correntes agora detidos pelos seus clientes.

Se os bancos comerciais seguirem uma regra de reservas de 10% e o sistema se tornar “totalmente emprestado” após a injeção de US$ 10 milhões pelo Fed, então o aumento total em M1 será, em última instância, de US$ 100 milhões. Para resumir: a decisão do Fed de comprar US$ 10 milhões em títulos criou US$ 10 milhões em novo dinheiro (base), mas o sistema bancário, por sua vez, efetivamente cria US$ 90 milhões em novo dinheiro (mais amplo) por cima disso.

Como antes, indicamos aos leitores interessados que consultem as notas de rodapé para uma explicação mais completa desse processo. Para nossos propósitos aqui, há duas mensagens principais que devem ser destacadas:

1. No nosso atual sistema de dinheiro fiduciário, o Federal Reserve cria novo dinheiro base quando compra ativos emitindo cheques contra si mesmo. No sentido oposto, o Federal Reserve destrói dinheiro base ao vender ativos (ou ao permitir que seus ativos vençam e optar por não reinvestir os recursos). Essas ações não exigem uma impressora literal, pois podem ser realizadas por meio de operações eletrônicas.

2. Quando o Fed injeta novo dinheiro base no sistema, esse valor frequentemente é depositado nos bancos comerciais, onde se soma às reservas. Sob o sistema de reservas fracionárias, essas novas reservas dão aos bancos comerciais a capacidade de multiplicar a quantidade de dinheiro (conforme medida por M1, M2, etc.) no sistema por meio da concessão de novos empréstimos. No caminho inverso, quando os bancos comerciais restringem suas carteiras de crédito ou quando o público retira dinheiro base dos bancos, isso provoca a contração dos agregados monetários mais amplos (M1, M2, etc.).

Este artigo foi inicialmente publicado no Mises Institute.

Notas:

[i] A descrição de vários agregados monetários é uma versão condensada do seguinte artigo do mesmo autor: Robert P. Murphy, “The Definition of Various Monetary Aggregates,” Mises Wire, 1 de setembro de 2016, https://mises.org/library/definition-various-monetary-aggregates.

[ii] Joe Salerno explica o agregado “oferta monetária real” e o compara com outras medidas populares neste artigo de 1987: Joseph T. Salerno, “The ‘True’ Money Supply: A Measure of the Supply of the Medium of Exchange in the U.S. Economy”, Austrian Economics Newsletter, Spring 1987, pp. 1-6, https://cdn.mises.org/aen6_4_1_0.pdf.

[iii] Para uma explicação mais metódica (incluindo a análise do balanço patrimonial) do sistema bancário de reservas fracionárias e das operações de mercado aberto do banco central, consulte Murray N. Rothbard, The Mystery of Banking, 2d ed. (Auburn, AL: Ludwig von Mises Institute, 2008), caps. 7, 9, 10 e 11, https://cdn.mises.org/Mystery%20of%20Banking_2.pdf. (Observe que Rothbard é hostil em relação ao sistema bancário de reservas fracionárias e ao banco central, mas sua explicação de como esses processos realmente funcionam ainda é muito útil mesmo para os leitores que não compartilham de sua atitude). Para uma apresentação em vídeo de material semelhante, consulte Robert P. Murphy, “The Theory of Central Banking”, Mises Academy, palestra apresentada em 16 de janeiro de 2011, vídeo do YouTube, https://youtu.be/6HAEPSt_12U.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.