Nota da edição:

Este artigo é a tradução do décimo primeiro capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, seguiremos publicando capítulos traudzidos do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

O capítulo desta semana aborda a forma como a ciência econômica é abordada e ensinada nas salas de aula. Com a teoria errada, conforme ensinado pelas correntes mais convencionais, os economistas e tomadores de decisões, em geral, terão mais dificuldade de compreender os fenômenos e agir de acordo. A Escola Austríaca provê o melhor arcabouço teoria para compreender os fenômenos econômicos e, assim, é a mais adequada para a prática profissional. Este é, inclusive, o tema do MisesPro – Da Teoria Econômica Correta à Prática Aplicada, um evento inédito promovido pelo Mises Brasil. Acesse o link e saiba mais.

_____________________________________________

No capítulo 4, revisamos a análise tradicional encontrada nos livros didáticos sobre como um banco central compra dívida do governo por meio das chamadas “operações de mercado aberto”, a fim de adicionar reservas ao sistema bancário, reservas essas com as quais os bancos comerciais podem, então, conceder empréstimos aos seus próprios clientes. Nesse sentido, fizemos apenas um resumo da explicação tradicional que os economistas vêm apresentando há décadas. No entanto, ao longo dos anos, um coro de críticos tem alegado que essa visão ortodoxa está, na verdade, invertida e que, na realidade, são os bancos comerciais que tomam a iniciativa de conceder empréstimos, sem considerar previamente o nível de suas reservas.

Para oferecer um exemplo concreto dessa perspectiva alternativa, recorreremos a um relatório publicado em 2014 pelo Banco da Inglaterra, intitulado “Money Creation in the Modern Economy” (Criação de Dinheiro na Economia Moderna)[i]. Por vir do banco central do Reino Unido, o equivalente britânico ao Federal Reserve dos Estados Unidos, trata-se de um exemplo com autoridade dentro da crítica à explicação ortodoxa sobre o funcionamento do dinheiro e do sistema bancário.

O Banco da Inglaterra quer reverter os (supostos) mitos dos livros didáticos

A seguir, apresentamos duas citações do relatório do Banco da Inglaterra para fundamentar os três (supostos) mitos que discutiremos neste capítulo:

“Um equívoco comum é que o banco central determina a quantidade de empréstimos e depósitos na economia ao controlar a quantidade de dinheiro do banco central, a chamada abordagem do ‘multiplicador monetário’. Segundo essa visão, os bancos centrais implementam a política monetária escolhendo uma certa quantidade de reservas. E, como se assume que existe uma razão constante entre o dinheiro amplo e o dinheiro-base, essas reservas seriam então ‘multiplicadas’ em uma mudança muito maior nos empréstimos e depósitos bancários. Para que essa teoria se sustente, a quantidade de reservas precisa ser uma restrição efetiva à concessão de crédito… Embora a teoria do multiplicador monetário possa ser uma forma útil de introduzir o tema de dinheiro e sistema bancário nos livros didáticos de economia, ela não descreve com precisão como o dinheiro é criado na realidade. Em vez de controlar a quantidade de reservas, os bancos centrais atualmente implementam a política monetária definindo o preço das reservas, isto é, a taxa de juros”.

“Na prática, nem as reservas funcionam como uma restrição efetiva ao crédito, nem o banco central fixa a quantidade de reservas disponíveis. Assim como ocorre com a relação entre depósitos e empréstimos, a relação entre reservas e empréstimos geralmente opera de forma inversa àquela descrita em alguns livros didáticos de economia. Os bancos primeiro decidem quanto desejam emprestar, com base nas oportunidades de crédito lucrativas disponíveis, o que, de forma crucial, dependerá da taxa de juros fixada pelo [banco central]. São essas decisões de empréstimo que determinam quantos depósitos bancários são criados pelo sistema bancário. A quantidade de depósitos bancários, por sua vez, influencia quanto dinheiro do banco central os bancos desejam manter como reserva… o qual é, em tempos normais, fornecido sob demanda pelo [banco central]” [McLeay, Radia, and Thomas 2014, p. 15, ênfase adicionada].

Mais adiante, no mesmo relatório, os autores argumentam:

“Um equívoco relacionado é a ideia de que os bancos podem emprestar suas reservas. As reservas só podem ser emprestadas entre bancos, já que os consumidores não têm acesso a contas de reservas no [banco central]”.

(Suposto) Mito nº 1: bancos emprestam reservas

Esse “mito” específico é, em grande parte, uma questão de semântica, mas a forma como o Banco da Inglaterra o aborda pode acabar confundindo alguns leitores. Aqui tentaremos esclarecer o que realmente acontece quando os bancos concedem novos empréstimos.

Suponha que o Acme Bank comece com uma situação em que seus clientes existentes têm um total de 100 milhões de dólares depositados no banco. Em outras palavras, se somarmos todos os saldos das contas correntes dos clientes do Acme Bank, o total será de 100 milhões de dólares.

Ao mesmo tempo, o Acme Bank possui 10 milhões de dólares em reservas. Essas reservas consistem em: (a) 2 milhões de dólares em dinheiro no cofre e (b) 8 milhões de dólares mantidos na conta do próprio Acme junto ao Federal Reserve.

Agora, o Acme Bank decide conceder novos empréstimos a empresários no valor total de 5 milhões de dólares. No momento em que esses novos empréstimos são concedidos, o Acme Bank cria contas correntes para esses novos clientes, e o valor total depositado nessas contas é de 5 milhões de dólares. Isso significa que o total de depósitos à vista no Acme agora é de 105 milhões de dólares.

É absolutamente verdade que o ato de conceder novos empréstimos não reduziu, por si só, a quantidade de reservas do Acme. O banco ainda mantém 2 milhões de dólares em espécie em seus cofres, e o Federal Reserve ainda informa que a conta do Acme junto ao banco central contém 8 milhões de dólares.

No entanto, o objetivo principal de se obter um empréstimo junto ao Acme Bank é gastar o dinheiro emprestado. Ou seja, os empresários que acabaram de receber novos empréstimos do Acme sairão pela comunidade comprando produtos e serviços para seus negócios. Eles poderão emitir cheques em papel ou passar cartões vinculados às suas novas contas correntes no Acme.

Na prática, alguns dos comerciantes e funcionários que receberem esses pagamentos também serão clientes do Acme Bank. Nesse caso, o gasto dos fundos recém-emprestados não afetará as contas do Acme como um todo, será apenas uma redistribuição interna, uma mudança nos números que refletem como os 105 milhões de dólares em depósitos totais dos clientes do Acme estão distribuídos entre eles.

No entanto, a maioria dos destinatários desses novos gastos geralmente será composta por clientes de outros bancos. Suponha que, dos 5 milhões de dólares recém-criados, 80%, ou seja, 4 milhões de dólares — sejam gastos com bens e serviços fornecidos por pessoas que têm conta em bancos que não o Acme. Após o Acme e os demais bancos da comunidade realizarem as operações de compensação, o Acme precisará “acertar as contas” com esses bancos e transferir 4 milhões de dólares de suas reservas, o que podemos supor que ocorra por meio de uma transferência dessas reservas da conta do Acme no Fed para as contas dos outros bancos.

Quando a poeira abaixar após essa primeira rodada de gastos, o Acme Bank terá apenas 101 milhões de dólares em depósitos totais de clientes (pois os outros 4 milhões agora estão nas contas correntes de pessoas que não são clientes do Acme), e suas reservas totais terão diminuído para apenas 6 milhões de dólares. Esses 6 milhões de dólares em reservas consistem nos 2 milhões originais em espécie no cofre, mais apenas 4 milhões de dólares ainda depositados na conta do Acme junto ao Fed (8 milhões menos 4 milhões = 4 milhões).

Esse tipo de processo é o que os autores de livros didáticos têm em mente quando afirmam que um banco “empresta suas reservas excedentes” ao conceder novos empréstimos. Há, de fato, um sentido legítimo em que a decisão do Acme de conceder novos empréstimos ao público levará, em breve, a uma saída de reservas do banco.

Agora, para sermos justos, os autores do estudo do Banco da Inglaterra poderiam esclarecer que, mesmo em nosso exemplo hipotético, o sistema bancário como um todo não “emprestou reservas”. Lembre-se: em nossa história, o total de reservas do sistema apenas foi redistribuído entre o Acme e os demais bancos. Quando o Acme concedeu 5 milhões de dólares em novos empréstimos, essa ação simplesmente aumentou o valor dos depósitos do banco. E, quando 4 milhões desses depósitos recém-criados foram gastos com clientes de outros bancos, o Acme apenas transferiu 4 milhões de dólares de suas reservas originais para esses outros bancos, e não para indivíduos da comunidade.

No entanto, podemos fazer apenas um pequeno ajuste nessa história para mostrar que existe um sentido ainda mais direto no qual um banco comercial pode “emprestar suas reservas”. Suponha que uma das empresárias, após receber um novo empréstimo do Acme, deseje sacar dinheiro em espécie para distribuir como “caixa pequeno” a alguns de seus funcionários, que precisarão desse dinheiro no desempenho de suas funções. (Talvez esses funcionários estejam indo para uma convenção do setor e precisem pagar táxis, dar gorjetas ao carregador de malas do hotel, para pedir uma pizza, etc.). Mais especificamente, suponha que, após receber o novo empréstimo do Acme e verificar o saldo de sua nova conta corrente, a empresária vá até o caixa do banco e saque um total de 10 mil dólares em notas de 20 dólares, ou seja, quinhentas cédulas de 20.

Nesse caso, o dinheiro em espécie no cofre do Acme — que, vale lembrar, começou em 2 milhões de dólares — cai para 1.990.000 dólares. Isso significa que as reservas totais do Acme caíram em 10 mil dólares, valor que sua cliente retirou do banco após receber o novo empréstimo. Este é um exemplo ainda mais direto de como um banco comercial pode “emprestar suas reservas”.

Agora, é verdade que mesmo aqui os autores do estudo do Banco da Inglaterra poderiam contestar, dizendo que não chamamos de “reservas” quando um membro do público possui o dinheiro em espécie, ainda que essas mesmas notas de 20 dólares fossem consideradas reservas enquanto estavam guardadas no cofre do Acme.

Mas isso é claramente uma questão de semântica, não de economia. Para usar uma analogia, considere o seguinte enigma: seria errado dizer que uma loja de departamentos “vende seu estoque” ao público? Afinal, só chamamos de “estoque” enquanto a loja é a proprietária dos bens, esse “estoque” se transforma em “mercadoria” quando o cliente sai da loja com o produto. Mas, do ponto de vista econômico, não há absolutamente nada de errado em dizer que uma loja de departamentos vende seu estoque ao público. Da mesma forma, não há problema algum em dizer que um banco comercial, ao conceder novos empréstimos, empresta parte de suas reservas.

(Suposto) Mito nº 2: bancos se preocupam com os requisitos de reserva ao conceder empréstimos

Para esclarecer essa questão, mais uma vez é necessário distinguir entre a perspectiva de um banco individual e a do sistema bancário como um todo. Como mostramos em nosso exemplo hipotético anterior, é verdade que um banco individual pode conceder um novo empréstimo simplesmente creditando uma nova conta corrente para o tomador. Essa ação aumentará o total de depósitos à vista mantidos pelo banco.

Agora, se o governo ou o banco central impuserem formalmente exigências de reservas (o que era verdade nos Estados Unidos até que esses requisitos foram eliminados em março de 2020, durante o pânico causado pela pandemia de coronavírus[ii]), um banco individual deve garantir que possui reservas suficientes para atender à exigência legal. Caso esteja com um valor inferior ao necessário, o banco precisará recorrer ao mercado de fundos federais e tomar emprestadas as reservas exigidas de outros bancos. Lembre-se de que a “taxa dos fundos federais” (federal funds rate) é a taxa de juros que os bancos cobram entre si por empréstimos de reservas com vencimento overnight. (Esses princípios foram abordados nos capítulos 4 e 6).

Portanto, embora qualquer banco individual possa recorrer ao mercado de fundos federais e tomar emprestadas as reservas necessárias para cumprir seus próprios requisitos, o sistema bancário como um todo não pode criar novas reservas. Se o Acme Bank tomar emprestados 4 milhões de dólares no mercado de fundos federais para repor os 4 milhões de reservas que perdeu no exemplo anterior, essas reservas precisam ter vindo de outros bancos que possuíam reservas excedentes. Quando os bancos comerciais emprestam entre si, essas operações não têm o poder de alterar o total de moeda em papel ou de depósitos bancários mantidos junto ao próprio Fed. Em outras palavras, somente o Federal Reserve (em conjunto com o Tesouro) tem o poder legal de criar dólares americanos como parte da base monetária.

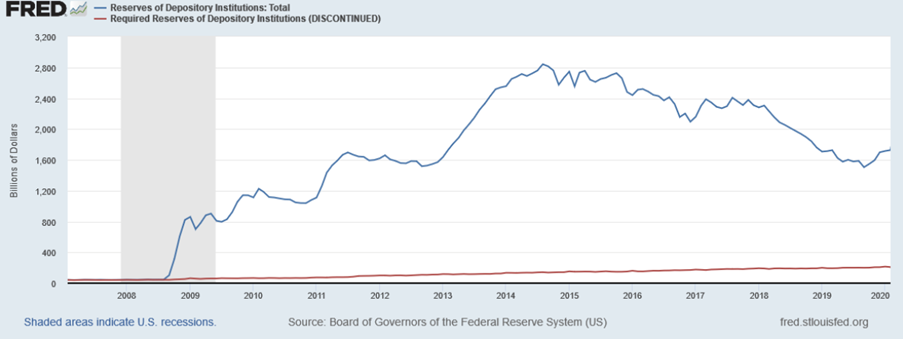

De todo modo, para explicar por que, historicamente, os autores dos livros didáticos de economia assumiram que, em condições normais, os bancos continuariam concedendo novos empréstimos até que o total de “reservas excedentes” desaparecesse, considere o seguinte gráfico:

Figura 1: Reservas totais (linha azul) e exigidas (linha vermelha) das instituições depositárias dos EUA, fevereiro de 2007 a janeiro de 2020

Como mostra a Figura 1, era comum nos Estados Unidos que os bancos mantivessem reservas efetivas muito próximas do valor legalmente exigido. E, como o próprio Fed controlava em última instância a quantidade de reservas efetivas, a narrativa tradicional dos livros didáticos sobre operações de mercado aberto fazia bastante sentido.

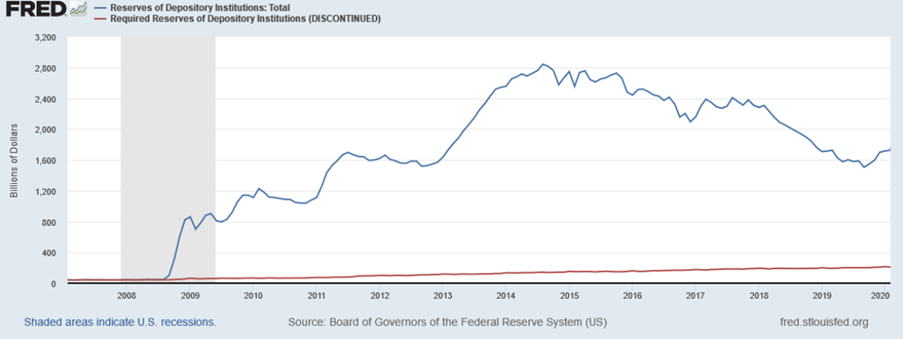

No entanto, os autores do Banco da Inglaterra estão corretos ao afirmar que essa explicação dos livros didáticos parte da suposição de que os bancos continuarão concedendo novos empréstimos até o ponto em que todas as reservas excedentes tenham sido completamente drenadas do sistema. Em especial, podemos observar que, desde a crise financeira de 2008, o sistema bancário dos EUA tem estado inundado de reservas excedentes:

Figura 2: Reservas totais (linha azul) e exigidas (linha vermelha) das instituições depositárias dos EUA, fevereiro de 2007 a janeiro de 2020

O que a Figura 2 nos mostra é que, após as rodadas maciças de QE (quantitative easing, ou afrouxamento quantitativo) que se seguiram à crise financeira, os bancos dos EUA tinham capacidade legal, ao menos no que diz respeito aos requisitos formais de reservas, para criar trilhões de dólares em novos empréstimos para seus clientes. Mas optaram por não fazê-lo (por diversos motivos, alguns dos quais discutiremos no capítulo 13); por isso, a quantidade de “reservas excedentes” em todo o sistema disparou. Isso é ilustrado na Figura 3:

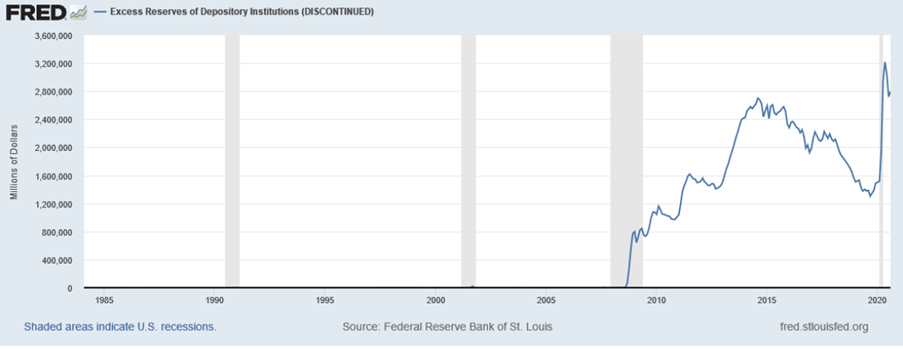

Figura 3: Excedentes de reservas das instituições depositárias dos EUA, fevereiro de 1984 a fevereiro de 2020

Como indica a Figura 3, durante a maior parte da história do Fed, a quantidade de reservas excedentes no sistema esteve próxima de zero. Embora esteja além do escopo deste volume, ao discutir os requisitos de reserva, há dois outros fatores que complicam a análise: o primeiro é que governos e bancos centrais podem impor não apenas exigências de reservas, mas também exigências de capital; essas regulamentações também influenciam a forma como os bancos operam ao conceder empréstimos e ao manter determinados ativos.

Um segundo fator complicador é que os bancos comerciais precisam manter reservas mesmo quando não há exigência legal para isso. Por exemplo, os bancos precisam atender à solicitação comum dos clientes de sacar dinheiro em caixas eletrônicos ou no balcão do banco e, portanto, uma certa quantia em dinheiro no cofre, que conta como parte das reservas do banco, precisa estar sempre disponível, independentemente de a regulamentação do governo exigir isso ou não[iii].

(Suposto) Mito nº 3: o banco central controla a quantidade de base monetária

Com este terceiro (e último) suposto mito, a controvérsia novamente se resume, em grande parte, a uma questão de semântica. Eis o que os autores do Banco da Inglaterra têm em mente:

Antes da crise financeira de 2008, um banco central normalmente conduzia sua política monetária escolhendo uma meta para a taxa de juros cobrada entre os bancos por empréstimos overnight de reservas, nos Estados Unidos, diríamos que o Fed definia uma meta para a taxa dos fundos federais (federal funds rate).

Suponha que a meta do Fed seja 5%. Se a economia estiver em expansão e os bancos comerciais identificarem diversas oportunidades lucrativas de concessão de crédito, eles começarão a oferecer mais empréstimos a novos tomadores. Mantidas as demais condições constantes, um número crescente de bancos acabaria constatando que precisa de reservas adicionais — seja para cumprir os requisitos de reserva, seja simplesmente para reforçar o caixa e atender ao aumento da movimentação causado por um volume maior de depósitos dos clientes.

Se o Fed não tomasse nenhuma medida, então a demanda crescente dos bancos por reservas pressionaria para cima a taxa de juros de mercado sobre os empréstimos overnight dessas reservas, possivelmente elevando-a para 6%. Em outras palavras, em um ambiente no qual os bancos percebem novas oportunidades de crédito, suas atividades tenderiam a empurrar a taxa efetiva dos fundos federais acima da meta desejada pelo Fed.

Para manter sua meta, o Fed não teria outra escolha senão realizar operações de mercado aberto, por meio das quais compraria novos ativos e criaria mais reservas, fazendo assim com que a taxa efetiva dos fundos federais retornasse à meta desejada de 5%. É esse o tipo de mecanismo que os autores do estudo do Banco da Inglaterra têm em mente, um cenário em que o banco central responde de forma passiva às “necessidades” dos bancos por reservas.

No entanto, isso é, em grande parte, uma questão de semântica. Ainda assim, permanece o fato de que o banco central controla a quantidade total da base monetária, e que os bancos comerciais não podem criar novas reservas. A descrição apresentada nos livros didáticos continua correta: quando a taxa dos fundos federais está em 6% e o Fed deseja reduzi-la para 5%, ele precisa comprar ativos e injetar novas reservas no sistema.

Resumo

Após ler a explicação ortodoxa sobre a criação de moeda apresentada nos capítulos 4 e 6 deste volume, os leitores podem considerar útil conhecer também a descrição alternativa oferecida pelos críticos dessa visão tradicional. Neste capítulo, revisamos a crítica elaborada por autores ligados ao Banco da Inglaterra.

Embora a maior parte da controvérsia gire em torno de questões semânticas, há sim algumas diferenças substanciais de perspectiva. Para evitar confusões e alcançar uma melhor compreensão da mecânica real das atividades dos bancos centrais e comerciais, os leitores devem examinar ambas as descrições e entender em que medida cada uma delas está correta.

Notas:

[i] Michael McLeay, Amar Radia e Ryland Thomas, “Money Creation in the Modern Economy” (Criação de dinheiro na economia moderna), (Banco da Inglaterra) Boletim Trimestral 2014 Q1, pp. 14–27, disponível em https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy.

[ii] O Federal Reserve anunciou que aboliria os requisitos formais de reservas a partir de 26 de março de 2020. Ver “Medidas do Federal Reserve para apoiar o fluxo de crédito para famílias e empresas”, Comunicados à imprensa, Conselho de Governadores do Sistema Federal Reserve, 15 de março de 2020, https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315b.htm.

[iii] Alguns economistas argumentam que, com a adoção das “contas de varredura” pelos bancos norte-americanos na década de 1990, os requisitos formais de reservas tornaram-se irrelevantes, uma vez que os bancos podiam transferir os depósitos de seus clientes para contas sem exigência de reservas todas as noites. Na prática, os bancos podiam manter suas reservas de acordo com as necessidades de caixa do cofre e, em seguida, usar contas de transferência para reduzir seus depósitos aparentes em aberto, de modo que suas reservas reais (consistindo principalmente em caixa do cofre) satisfizessem seus requisitos de reserva pós-transferência. Ver George Selgin, “Floored! How a Misguided Fed Experiment Deepened and Prolonged the Great Recession” (Documento de trabalho do Cato, n.º 50/CMFA n.º 11, Centro de Alternativas Monetárias e Financeiras, Instituto Cato, Washington, DC, 1 de março de 2018, rev. 13 de março de 2018), p. 10, disponível em https://www.cato.org/sites/cato.org/files/pubs/pdf/working-paper-50-updated-3.pdf , publicado como Floored! How a Misguided Fed Experiment Deepened and Prolonged the Great Recession (Washington, DC: Cato Institute, 2018).

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: “sistema bancário paralelo” e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

Capítulo 7: A Política do Fed desde o Pânico do Coronavírus de 2020

Capítulo 8: A teoria do ciclo econômico baseada no crédito circulante de Ludwig von Mises

Capítulo 9: Inflação Monetária e Inflação de Preços

Capítulo 10: A curva de juros invertida e a recessão

Capítulo 11: O Fed e a bolha imobiliária

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.