Nota da edição:

Este artigo é a tradução do primeiro capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

O objetivo final deste livro é oferecer ao leitor uma compreensão sólida de como o dinheiro funciona no mundo atual. No entanto, antes de mergulharmos nos detalhes sobre bancos centrais, mercados de recompra (repo) e LIBOR[i] – todos temas que serão abordados nos próximos capítulos -, devemos primeiro apresentar uma estrutura geral que forneça a teoria básica ou a “lógica econômica” do dinheiro e do sistema bancário.

Em resumo: Por que temos dinheiro, afinal? De onde ele vem e o que determina sua forma (gado, lingotes de metal, moedas, cédulas de papel, registros eletrônicos em livros contábeis etc.)? Quais características tornam algo um bom dinheiro? Qual é o papel dos bancos – é algo diferente daquilo que o próprio dinheiro já faz por nós?

Neste capítulo, responderemos a essas perguntas elementares, mas essenciais. Para deixar claro, não estamos oferecendo aqui uma verdadeira aula de história, embora mencionemos alguns episódios históricos importantes e exemplos ilustrativos. Na verdade, estamos construindo uma estrutura mental para ajudar na compreensão de tudo o que será tratado ao longo do livro.

Os limites da troca direta

Para entender a importância do dinheiro, vamos primeiro imaginar uma sociedade sem dinheiro. Em um mundo limitado ao escambo, ou o que os economistas chamam mais precisamente de troca direta, ainda haveria propriedade privada e as pessoas ainda se beneficiariam do comércio voluntário. Como o valor econômico é subjetivo – a “utilidade” de um bem está nos olhos (ou na mente) de quem vê -, podemos ter trocas em que todos saem ganhando, em que ambas as partes saem acreditando corretamente que obtiveram a melhor parte do negócio.

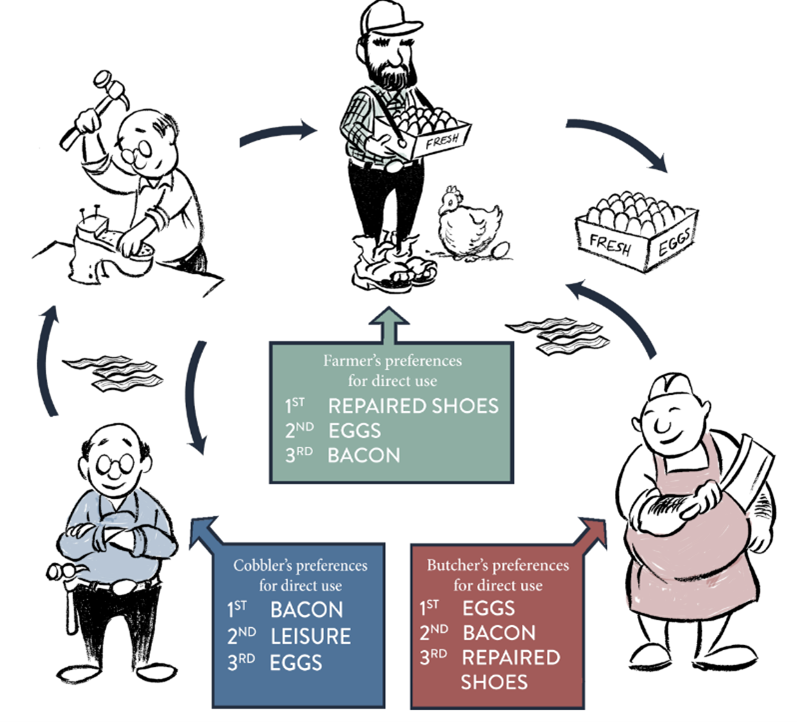

No entanto, se a sociedade se limitasse à troca direta, na qual os indivíduos só aceitam em troca itens que planejam usar pessoalmente, as pessoas perderiam muitas transações vantajosas. Vamos considerar um exemplo simplista. Suponhamos que haja três indivíduos: um fazendeiro, um açougueiro e um sapateiro. O fazendeiro começa com alguns ovos que acabou de tirar de suas galinhas. Ele gostaria de trocar seus ovos para conseguir consertar seus sapatos esfarrapados. O problema, porém, é que o sapateiro não quer ovos, mas estaria disposto a consertar os sapatos em troca de bacon.

Infelizmente, o fazendeiro não tem bacon no momento. No entanto, seu vizinho, o açougueiro, tem bacon. Mas o açougueiro não quer negociar com o sapateiro, porque os sapatos do açougueiro estão bons. O que o açougueiro realmente gostaria era de alguns ovos. No entanto, o próprio fazendeiro não gosta do sabor do bacon e prefere comer seus próprios ovos.

Em um mundo limitado a trocas diretas, esses homens estariam em um impasse, pois nenhuma transação individual beneficiaria qualquer um deles. No entanto, todos eles poderiam melhorar sua situação com um rearranjo das mercadorias.

A solução é introduzir a troca indireta, na qual pelo menos uma pessoa aceita um item na troca que não planeja usar, mas que guarda apenas para trocar novamente no futuro. Em nosso exemplo, suponha que o fazendeiro tenha uma epifania: embora pessoalmente não goste do sabor, ele troca seus ovos com o açougueiro para obter o bacon. Em seguida, ele leva o bacon para o sapateiro, que o aceita como pagamento pelo conserto de seus sapatos esfarrapados.

Após essas duas trocas, todos os três indivíduos estão em melhor situação do que estavam originalmente. Lembre-se, porém, de que a solução dependia de o fazendeiro aceitar um item em troca – nesse caso, o bacon – que ele não planejava usar. Os economistas chamam esse bem de meio de troca. Assim como o ar é um “meio” pelo qual as ondas sonoras viajam, o bacon serviu como um meio pelo qual a troca final do fazendeiro foi efetuada, no caso, abrir mão de seus ovos para receber serviços de conserto de sapatos.

Ilustração retirada do texto original com a escala de preferências para uso direto em relação aos bens (ovos, bacon, sapatos consertados e lazer) das três pessoas envolvidas no exemplo. A escala do fazendeiro é: 1) Sapatos consertados, 2) Ovos e 3)B acon; A escala do sapateiro é: 1) Bacon, 2) Lazer e 3) Ovos; A escala do açougueiro é: 1) Ovos, 2) Bacon e 3) Sapatos consertados.

Meios de troca e a origem do dinheiro

Como ilustrou nossa fábula, os indivíduos frequentemente podem melhorar sua posição ao trocar bens menos comercializáveis por bens mais comercializáveis, mesmo que não tenham a intenção de usar esses itens pessoalmente. Como demonstrou Carl Menger, fundador da Escola Austríaca, em um ensaio de 1892[ii] (embora economistas anteriores já tivessem antecipado parte dessa explicação), esse princípio é tudo de que precisamos para entender o surgimento do dinheiro.

À medida que os indivíduos em uma comunidade buscam trocar seus bens menos comercializáveis (ou menos líquidos) por bens mais comercializáveis (ou mais líquidos), um processo de bola de neve é iniciado: aqueles bens que já tinham uma ampla aceitação com base em suas qualidades intrínsecas passam a ser ainda mais procurados simplesmente porque são populares. (Para um exemplo mais moderno, prisioneiros de guerra em um campo de prisioneiros da Segunda Guerra Mundial trocavam com prazer suas rações por cigarros, mesmo que não fossem fumantes, porque havia fumantes suficientes entre os outros prisioneiros[iii].) Eventualmente, uma ou duas mercadorias se tornam tão populares que praticamente todos na comunidade estão dispostos a aceitá-las em troca. Nesse ponto, nasce o dinheiro.

Uma definição formal de dinheiro é que ele é um meio de troca universalmente aceito. A explicação de Menger mostrou como tal mercadoria poderia emergir entre seus pares apenas por meio de transações voluntárias, sem que nenhum indivíduo tivesse uma visão geral do processo ou tentasse “inventar” o dinheiro[iv].

As qualidades de um bom dinheiro (mercadoria)

O dinheiro que surgiu no processo que descrevemos seria, necessariamente, um dinheiro-mercadoria, em que o bem monetário em si também é uma mercadoria comum. (No capítulo 2, discutiremos o dinheiro fiduciário, no qual o bem monetário não tem outra função além de ser o próprio dinheiro.) Historicamente, diversos tipos de mercadorias já serviram como dinheiro em diferentes regiões, incluindo gado, conchas, tabaco e, claro, os metais preciosos ouro e prata.

O que faria uma comunidade preferir algumas mercadorias em detrimento de outras? Além de possuir alta comerciabilidade, uma pessoa desejaria que o meio de troca tivesse as seguintes qualidades: facilidade de transporte, durabilidade, divisibilidade, homogeneidade e tamanho e peso convenientes para as transações pretendidas.

Na nossa fábula acima, embora o bacon tenha servido como meio de troca, ele seria inadequado para esse propósito de forma geral, pois é perecível. Da mesma forma, uma espingarda pode ser muito valiosa em certas comunidades, mas não é divisível; você não pode cortá-la ao meio para “dar troco”. Diamantes podem parecer uma boa opção como meio de troca, mas não são homogêneos: um único diamante grande é mais valioso do que cinco diamantes pequenos que, juntos, pesam o mesmo.

Esse tipo de consideração ajuda a explicar por que, eventualmente, o ouro e a prata se tornaram os dinheiros-mercadoria preferidos pelo mercado. Esses metais preciosos satisfizeram todos os critérios de um meio de troca conveniente e, uma vez que a comunidade concordou amplamente, eles se tornaram dinheiro.

Cálculo monetário

O surgimento do dinheiro significou que uma única mercadoria passou a estar presente em um dos lados de todas as transações. Isso reduziu drasticamente o número de cálculos necessários para navegar no mercado. Por exemplo, imagine um comerciante cujo negócio exige acompanhar de perto vinte mercadorias diferentes. Em um mundo de escambo puro – em que cada bem é trocado diretamente por qualquer outro bem -, ele teria, em teoria, que acompanhar 190 “preços” diferentes[v] (ou seja, as proporções em que um bem é trocado por outro). Mas se uma dessas vinte mercadorias também serve como dinheiro, digamos, a prata, então o comerciante só precisa acompanhar dezenove preços distintos (todos cotados em prata), pois todos os outros bens são sempre comprados e vendidos em troca de prata.

A transição de um estado de escambo para uma economia monetária permite que as decisões econômicas sejam avaliadas em termos de uma unidade padrão. Com o uso do dinheiro, os empresários podem realizar contabilidade, sendo capazes de calcular com facilidade se tiveram lucro em determinado período. Tentar comparar receitas e despesas seria muito mais difícil em um sistema puramente baseado em trocas diretas. Um dono de fábrica poderia saber que sua operação utilizou certas quantidades de centenas de insumos (incluindo horas de trabalho) para produzir determinadas quantidades de dezenas de produtos finais, mas, sem poder avaliar esses bens fisicamente distintos em termos de preços monetários, ele enfrentaria o mesmo tipo de problema que aflige os planejadores centrais socialistas[vi].

A função das moedas (e tokens) monetárias

Já vimos como o dinheiro-mercadoria pode surgir espontaneamente a partir de um estado anterior de escambo, facilitando as trocas e os cálculos de lucro e prejuízo. No entanto, mesmo que uma comunidade se beneficie enormemente da existência do dinheiro, ainda haveria limitações se ele permanecesse em sua forma “bruta”. O comércio seria dificultado se os lojistas precisassem realizar testes metalúrgicos nos pedaços de metal que os clientes apresentassem como pagamento, a fim de verificar se eles eram realmente feitos de prata (ou ouro etc.) com o peso declarado.

A solução para esse problema é cunhar os pedaços brutos de metal em discos reconhecíveis, de tamanho e pureza (ou “fineza”) uniformes. É importante ressaltar que uma moeda com peso total legal não era considerada dinheiro por causa do processo de cunhagem; as marcas na moeda apenas indicavam à comunidade que aquele pedaço de metal continha, de fato, o peso especificado da mercadoria base que servia como dinheiro.

Além da cunhagem de moedas de valor integral (ou seja, que contêm a quantidade legalmente definida de ouro ou prata), outra solução possível era a emissão de moedas-tokens por instituições de reputação confiável. Esses tokens representavam direitos de resgate junto ao emissor por uma quantia específica do dinheiro commodity real. Vale observar que, para cumprirem bem sua função, mesmo os tokens precisavam ser reconhecíveis pela comunidade e difíceis de falsificar. Para um exemplo moderno, pense nas fichas plásticas emitidas por cassinos: um cassino de Las Vegas precisa que suas fichas sejam distintivas, com aparência “autêntica” e difíceis de replicar por pessoas de fora. Como essas fichas são imediatamente resgatáveis pelo cassino, dentro de suas instalações (e até mesmo nas redondezas), elas são “tão boas quanto dinheiro”. Mas um apostador que voltasse para casa não conseguiria comprar mantimentos com fichas emitidas por um cassino de Las Vegas.

Assim como o próprio dinheiro pode surgir sem a intervenção de autoridades políticas, o setor privado também pode se encarregar de transformar o dinheiro-mercadoria em moedas. Na verdade, os numismatas concordam que algumas das moedas (e tokens) de mais alta qualidade já produzidas tiveram origem em casas de cunhagem privadas da Grã-Bretanha no século XVIII.

A história completa é longa demais para ser contada aqui[vii], mas a versão resumida é a seguinte: a Casa da Moeda Real britânica falhou completamente em fornecer ao povo comum moedas que atendessem às suas necessidades no comércio do dia a dia, e os regulamentos proibiam os bancos de emitir notas de pequeno valor. Como resultado, os empregadores recorreram a soluções bastante inconvenientes, como pagar seus funcionários em etapas (por exemplo, o primeiro terço dos trabalhadores recebia os salários e os gastava na cidade, permitindo que os empregadores recolhessem essas moedas para então pagar o segundo terço, e assim por diante) ou fazer acordos com os donos de tavernas locais para que as dívidas dos trabalhadores com cerveja fossem descontadas de seus salários. A escassez de moedas emitidas pelo governo era tão grave que até moedas claramente falsificadas eram toleradas, pois dinheiro ruim era melhor do que nenhum dinheiro.

Diante dessa situação insustentável, Thomas Williams, proprietário principal da gigantesca mina de cobre Parys, teve a brilhante ideia de instalar uma casa de cunhagem em escala comercial dentro da própria mina. Ele então cunhou moedas- tokens de cobre com instruções sobre onde poderiam ser resgatadas por dinheiro, e pagava seus trabalhadores, justamente os que extraíam o cobre, com essas moedas. Pouco tempo depois, Matthew Boulton, famoso por sua colaboração com James Watt no aperfeiçoamento da máquina a vapor moderna, seguiu o exemplo com a Soho Mint, uma casa de cunhagem privada onde ele foi o primeiro a utilizar energia a vapor para produzir moedas em massa com acabamento refinado. As fotos a seguir exibem o notável nível de artesanato das moedas e tokens cunhados de forma privada nessa época[viii].

Uma moeda de centavo da Soho Mint, de 1797.

Uma moeda de 1791 que prometia metade de um centavo para o portador.

A função e a origem dos bancos

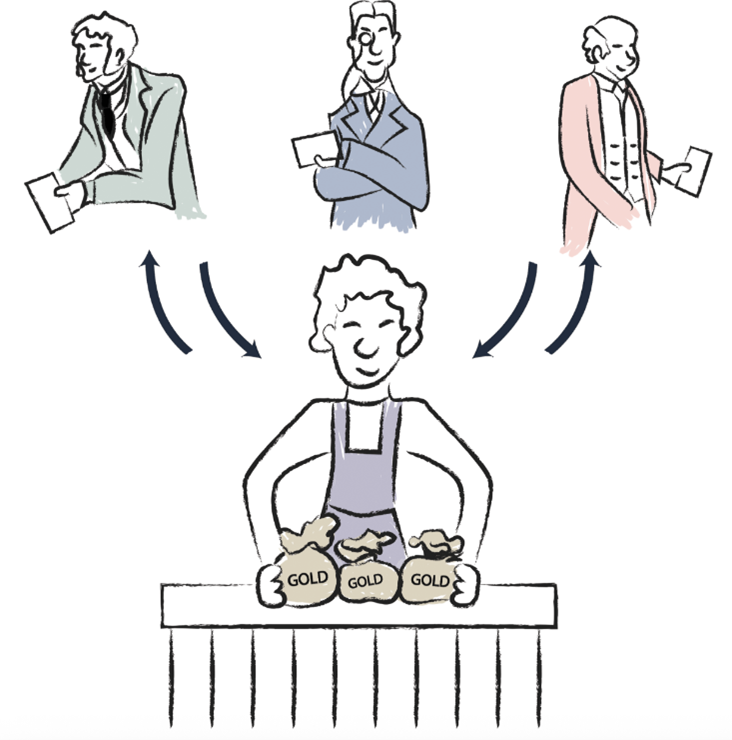

Mesmo em uma comunidade com uma moeda de commodity estampada em moedas de alta qualidade, ainda haveria limitações no comércio. Por exemplo, pessoas ricas ficariam nervosas em guardar grandes somas de ouro ou prata em suas casas, onde ficariam vulneráveis a roubos, e seria inconveniente transportar grandes quantidades de moedas ou barras de ouro para cada transação que envolvesse um preço de compra significativo.

Um banco resolve esses problemas fornecendo um local seguro onde os membros da comunidade podem armazenar seus estoques excedentes de dinheiro. (A outra função principal dos bancos é servir como intermediários de crédito, atuando como um canal entre tomadores de empréstimos e poupadores.) O ourives era a pessoa natural para atuar também como banqueiro, pois seu negócio já envolvia o armazenamento de estoques de ouro. Era mais fácil para os membros da comunidade depositar moedas com o ourives em troca de um recibo oficial que indicava a quantidade da mercadoria monetária que eles (os depositantes) haviam armazenado com ele.

A razão pela qual um livro sobre a mecânica do dinheiro também deve abordar o setor bancário é que, para ser franco, os bancos têm a capacidade legal de criar moeda. No capítulo 4, explicaremos esse processo com muito mais detalhes, mas, por enquanto, vamos citar o Federal Reserve de Chicago sobre as origens históricas (pelo menos na Inglaterra) dessa prática:

“Bancos podem acumular depósitos aumentando os empréstimos e investimentos, desde que mantenham moeda suficiente em mãos para resgatar quaisquer valores que os detentores de depósitos queiram converter em moeda. Esse atributo exclusivo do negócio bancário foi descoberto há muitos séculos.

“Tudo começou com os ourives. Como os primeiros banqueiros, eles inicialmente prestavam serviços de custódia de valores, lucrando com as taxas de armazenamento em cofre do ouro e das moedas depositadas com eles. As pessoas resgatavam seus “recibos de depósito” sempre que precisavam de ouro ou moedas para comprar algo e levavam fisicamente o ouro ou as moedas para o vendedor que, por sua vez, os depositava para custódia, geralmente com o mesmo banqueiro. Todos logo descobriram que era muito mais fácil simplesmente usar os recibos de depósito diretamente como meio de pagamento. Esses recibos, que ficaram conhecidos como notas, eram aceitos como dinheiro, pois quem os possuía podia ir ao banqueiro e trocá-los por dinheiro metálico.

“Em seguida, os banqueiros descobriram que podiam fazer empréstimos simplesmente entregando suas promessas de pagamento, ou notas bancárias, aos tomadores de empréstimos. Dessa forma, os bancos começaram a criar dinheiro. Podiam ser emitidas mais notas do que o ouro e as moedas disponíveis, pois apenas uma parte das notas pendentes seria apresentada para pagamento em um determinado momento. Obviamente, era necessário manter em mãos dinheiro metálico suficiente para resgatar qualquer volume de notas que fosse apresentado para pagamento”[ix].

Quando o banqueiro (assim como o ourives) percebia que seus recibos de depósito (“notas”) eram tratados por pelo menos alguns membros da comunidade como sendo “tão bons quanto dinheiro”, ele podia emprestar algumas das moedas que seus clientes haviam depositado com ele, mesmo que os clientes ainda tivessem recibos de papel que lhes davam direito a resgate imediato. Toda a operação era viável, desde que o banqueiro sempre tivesse moedas suficientes em mãos para satisfazer quem quer que aparecesse para exigir seus depósitos de volta.

Este livro se concentrará nos mecanismos e nas implicações econômicas do fato de que os bancos têm a capacidade legal de criar dinheiro, mas vamos encerrar nosso esboço histórico aqui com uma observação sobre o tratamento jurídico desse fenômeno. Se alguém entrega um item para custódia, em que o artigo específico é importante – como uma estudante universitária que coloca seus móveis em um guarda-volumes durante as férias de verão, ou um cliente que deixa seu casaco no chapelaria de um restaurante -, essa situação é tratada sob a lei de depósito (bailment law). Nesse tipo de relação, a pessoa que atua como armazenadora obtém posse física, mas não a propriedade legal dos itens em questão, e tem a obrigação de agir como sua guardiã até que o verdadeiro dono deseje recuperá-los. Seria uma quebra de contrato se o gerente de um guarda-volumes alugasse o sofá da estudante, mesmo que ele o colocasse de volta com segurança no espaço dela antes de seu retorno das férias.

No entanto, quando os itens depositados são bens fungíveis, como trigo ou petróleo, a relação se torna mais sutil. Em um “depósito irregular”, o depositante não tem direito aos itens físicos específicos que foram entregues para guarda, mas espera apenas receber de volta itens equivalentes. No cenário típico, esse é o tipo de depósito aplicável ao dinheiro: as pessoas que entregavam moedas a um ourives não se importavam em receber exatamente aquelas mesmas moedas, apenas queriam a garantia de obter o mesmo número de moedas equivalentes quando resgatassem seus recibos de depósito (isto é, cédulas bancárias).

Como resultado de diversas decisões judiciais, tornou-se padrão tratar o depósito de dinheiro em banco como um empréstimo, de modo que o depositante se torna um credor do banco, e a propriedade legal do dinheiro é transferida ao banqueiro, mesmo no caso dos chamados “depósitos à vista”, que podem ser sacados mediante simples solicitação. Com razão ou não[x], foi esse tratamento legal que permitiu ao proverbial ourives emprestar parte das moedas que seus depositantes haviam deixado com ele para custódia, e que permite aos bancos modernos praticar o chamado “sistema bancário de reservas fracionárias”. Para reforçar: é essa prática que permite aos bancos criar (e destruir) dinheiro – um processo que explicaremos detalhadamente no capítulo 4.

Encerramos este capítulo com um trecho de um parecer emitido por Lord Cottenham no caso Foley v. Hill and Others, julgado em 1848:

“O dinheiro colocado sob a custódia de um banqueiro é, para todos os efeitos, dinheiro do próprio banqueiro, para fazer com ele o que bem entender; ele não comete nenhuma quebra de confiança ao utilizá-lo; não é responsável perante o depositante caso coloque o dinheiro em risco ou se envolva em uma especulação arriscada; ele não é obrigado a mantê-lo ou tratá-lo como propriedade do depositante. Mas, é claro, ele é responsável pelo montante, pois assumiu um contrato.”[xi]

Notas:

[i] LIBOR (London Interbank Offered Rate) é a taxa média de juros estimada que os principais bancos de Londres cobram entre si para empréstimos de curto prazo.

[ii] Carl Menger, “On the Origins of Money,” Economic Journal 2 (1892): 239–55, https://cdn.mises.org/On%20the%20Origins%20of%20Money_5.pdf.

[iii] O artigo clássico de um economista treinado capturado pelo inimigo na Segunda Guerra Mundial é: R. A. Radford, “The Economic Organization of a P.O.W. Camp,” Economica 12, no. 48 (November 1945): 189–201, http://icm.clsbe.lisboa.ucp.pt/docentes/url/jcn/ie2/0POWCamp.pdf.

[iv] O crítico moderno mais proeminente dessa teoria “economicista” da explicação da origem do dinheiro é David Graeber, na obra Debt: The First Five Thousand Years (Brooklyn, NY: Melville House Publishing, 2011). Para uma resenha da crítica feita por Graeber e uma defesa da abordagem Mengeriana, veja Robert Murphy, “Origin of the Specie,” American Conservative, Apr. 11, 2012, https://www.theamericanconservative.com/articles/origin-of-the-specie/.

[v] Para n bens, temos razões únicas de preços de barganha.

[vi] Ludwig von Mises é o economista cujo ensaio de 1920 lançou o que ficou conhecido como o “debate do cálculo socialista”. Ele enfatizou a função crucial do cálculo econômico na orientação de empreendedores em uma economia de mercado, para que pudessem avaliar se suas operações estavam utilizando recursos escassos para fins socialmente benéficos. Para uma discussão acessível, veja Murray Rothbard, “The End of Socialism and the Calculation Debate Revisited,” Review of Austrian Economics 5, no. 2 (1991): 51–76, https://cdn.mises.org/rae5_2_3_2.pdf.

[vii] Os detalhes da escassez de moedas na Grã-Bretanha e a resposta da casa da moeda privada foram retirados de George Selgin, Good Money (Oakland, CA: Independent Institute, 2008), capítulos 1 e 2.

[viii] As fotos foram usadas com gratidão e permissão de Bill McKivor, cujo site (com essas e outras fotos) é http://www.thecoppercorner.com/.

[ix] Dorothy M. Nichols, Modern Money Mechanics: A Workbook on Bank Reserves and Deposit Expansion, rev. Anne Marie L. Gonczy, rev. ed. (1961; Chicago: Federal Reserve Bank of Chicago, 1994), p. 3, disponível em: https://upload.wikimedia.org/wikipedia/commons/4/4a/Modern_Money_Mechanics.pdf.

[x] Para um caso elaborado que argumenta contra a prática do sistema bancário de reservas fracionárias, tanto em termos jurídicos (tradicionais) quanto econômicos, veja Jesús Huerta de Soto, Money, Bank Credit, and Economic Cycles, trad. Melinda A. Stroup (1998; Auburn, AL: Ludwig von Mises Institute, 2006), disponível em https://cdn.mises.org/Money_Bank_Credit_and_Economic_Cycles_De%20Soto.pdf. Para uma defesa do desenvolvimento do tratamento legal do sistema bancário de reserva fracionária, veja George Selgin, “Those Dishonest Goldsmiths” (artigo apresentado em “Money, Power & Print: Interdisciplinary Studies of the Financial Revolution in the British Isles, 1688–1776”, Universidade de Aberdeen, Aberdeen, Escócia, 17 a 19 de junho de 2010, rev. 20 de janeiro de 2011), disponível em https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1589709.

[xi] Foley v. Hill e outros, 2 H.L.C. 28, 9 E.R. 1002 (1848), citado em Murray N. Rothbard, The Case Against the Fed (1994; repr. Auburn, AL: Ludwig von Mises Institute, 2007), pp. 42–43, disponível em: https://cdn.mises.org/The%20Case%20Against%20the%20Fed_3.pdf.

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Resenha: “Como entender a mecânica do dinheiro”

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.