Soando o alarme falso sobre a (hiper)inflação

Nota da edição:

Este artigo é a tradução do décimo terceiro capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, seguiremos publicando seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

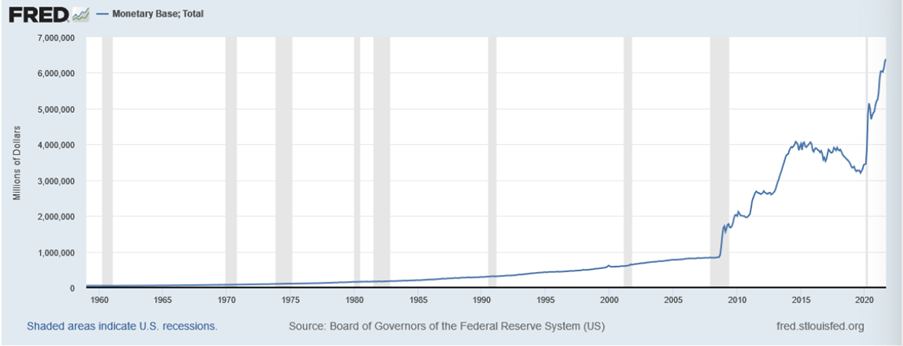

No Capítulo 9, explicamos a conexão entre a inflação monetária e a inflação de preços, e alertamos que não existe uma relação simples de um-para-um entre elas. Esse fato tornou-se particularmente relevante após as diversas rodadas de afrouxamento quantitativo (quantitative easing – QE) implementadas pelo Federal Reserve após a crise financeira de 2008. O gráfico a seguir mostra o enorme aumento da base monetária desde 2008:

Figura 1: Base monetária total dos Estados Unidos entre 1960 e 2020 em milhões de dólares. Figura retirada do site do artigo original

Nos primeiros anos do afrouxamento quantitativo (QE), muitos economistas, incluindo o próprio autor deste livro[i], alertaram que a inflação monetária sem precedentes promovida pelo Fed causaria um aumento significativo nos preços ao consumidor. Alguns analistas chegaram a prever uma verdadeira hiperinflação, relembrando os americanos das terríveis experiências da Alemanha de Weimar e da atual Zimbábue. No entanto, os anos se passaram sem que a “bomba-relógio inflacionária” explodisse. Isso levou os defensores das políticas do Federal Reserve a zombarem dos alertas, classificando-os como mais um exemplo de “alarme falso".

Neste capítulo, avaliaremos diversas explicações populares para o fato de que a inflação monetária promovida pelo Fed desde 2008 não gerou um aumento comparável na inflação de preços. Como este livro tem caráter educativo, e não polemizante, mencionaremos apenas alguns dos prós e contras de cada hipótese, em vez de argumentar quais são corretas e quais devem ser rejeitadas.

"A medida de inflação de preços do governo subestima enormemente a inflação"

A vantagem desse tipo de explicação é que ela direciona um ceticismo apropriado aos dados produzidos por agências governamentais, que não são exatamente conhecidas por sua devoção inabalável à verdade.

No entanto, o problema com essa explicação é que muitos críticos do afrouxamento quantitativo (QE) alertaram para uma inflação de preços significativa que não poderia ter sido mascarada por truques estatísticos. Os americanos conseguiam encher o tanque de seus veículos em 2010, por exemplo, e para a maioria dos motoristas o preço era de 3 dólares ou menos por galão de gasolina. Se alguns dos alertas mais graves sobre inflação de preços tivessem se concretizado, isso não teria sido possível.

Vale lembrar que as medidas oficiais do governo mostraram que a inflação do CPI (Índice de Preços ao Consumidor, na sigla em inglês) em doze meses atingiu impressionantes 14,6% em março de 1980. Se o governo tivesse dito aos americanos, naquela época, que a inflação estava abaixo de 2%, isso teria sido uma mentira escancarada. Portanto, embora as medidas convencionais possam de fato estar subestimando o aumento do custo de vida desde 2008, o descompasso entre os alertas extremos e a realidade não pode ser explicado apenas por manipulação dos dados.

"A inflação não será um problema enquanto ainda sofremos com o hiato do produto / recursos ociosos"

Segundo tanto os keynesianos quanto os defensores da Teoria Monetária Moderna (MMT, na sigla em inglês), o aumento dos gastos públicos, mesmo que financiado por inflação monetária, não gerará grandes aumentos nos preços ao consumidor enquanto a economia estiver operando abaixo de sua capacidade. Em termos mais técnicos, eles argumentam que, enquanto o PIB real estiver abaixo do PIB potencial, os aumentos nos gastos nominais servirão para impulsionar a produção real, e não os preços. A ideia intuitiva é que os desempregados e demais recursos ociosos absorverão o novo gasto primeiro, antes que o aquecimento do mercado de trabalho e de insumos leve ao aumento de salários e demais preços.

Do lado positivo, os keynesianos e os defensores da MMT estavam certos ao dizer que as diversas rodadas de QE desde 2008 não causariam inflação extrema, muito menos hiperinflação. Como alguns de seus opositores previram exatamente esse resultado, os keynesianos e os adeptos da MMT podem, com razão, reivindicar certa validação de suas previsões.

Contudo, há vários problemas com essa explicação. Para começar, os keynesianos não apenas previram ausência de inflação significativa; muitos deles chegaram a prever deflação. Por exemplo, Paul Krugman, em uma postagem em seu blog no início de 2010, publicou um gráfico mostrando o colapso da inflação medida pelo CPI, alertou que essa desinflação poderia em breve se transformar em deflação aberta, e encerrou dizendo: "Japão, aí vamos nós"[ii] (o Japão vivencia reduções sustentadas no CPI durante anos).

Cinco meses depois, Paul Krugman admitiu que a tradicional ferramenta keynesiana da curva de Phillips, que modela uma relação de troca, ao menos no curto prazo, entre desemprego e inflação (de preços), não havia funcionado tão bem no período posterior à crise financeira. Como o próprio Krugman reconheceu em uma postagem intitulada “Os Mistérios da Deflação (Técnico)” ao entrar na Grande Recessão, “a curva de Phillips ajustada pela inflação previa não apenas deflação, mas deflação acelerada diante de uma recessão econômica realmente prolongada”[iii]. E como isso não aconteceu, os keynesianos também tiveram que ajustar seus modelos diante da realidade. De forma geral, em 2009, economistas conservadores previam inflação acelerada, enquanto os economistas progressistas previam deflação acelerada.

Outro problema sério com a doutrina do “sem inflação até o pleno emprego” é que ela foi refutada durante a chamada estagflação dos anos 1970. A mentalidade keynesiana do pós-guerra havia levado os formuladores de políticas públicas a acreditar que precisavam escolher entre alto desemprego ou alta inflação nos preços ao consumidor. Acreditava-se que não seria possível a economia sofrer ambos os males ao mesmo tempo.

No entanto, quando Richard Nixon pôs fim aos últimos vestígios do padrão-ouro em 1971 (conforme explicamos no capítulo 2), o restante da década apresentou níveis incomumente altos de ambos os fenômenos. Por exemplo, em maio de 1975, a taxa de desemprego era de 9%, enquanto a variação em doze meses do CPI foi de 9,3%. Diante da experiência americana nos anos 1970, fica claro que regras simples, como “a economia não pode superaquecer enquanto houver recursos ociosos”, não contam toda a história.

“Sim, a oferta de moeda aumentou drasticamente após meados de 2008, mas a demanda por mantê-la também aumentou”

Por um lado, essa explicação é necessariamente correta; todo fato relacionado a preços pode ser analisado sob a ótica da oferta e da demanda. O “preço” da moeda se refere ao seu poder de compra: quantas unidades de bens e serviços uma unidade monetária pode adquirir no mercado? Se mantivermos a demanda por moeda constante e aumentarmos significativamente sua oferta (por meio de rodadas de QE, por exemplo), então o “preço da moeda” cai, ou seja, a moeda se enfraquece, o que significa que os preços dos bens e serviços cotados nessa moeda sobem. Essa é, claramente, apenas uma outra forma de descrever a inflação de preços.

No entanto, na prática, outras variáveis podem não permanecer constantes; a demanda por moeda também pode aumentar, especialmente durante uma crise financeira. É importante lembrar que a “demanda por manter moeda” não é o mesmo que desejar mais riqueza. Se alguém possui, por exemplo, US$ 100.000 em riqueza líquida, normalmente essa quantia estará diversificada entre vários ativos, como ações, títulos, metais preciosos, seguros de vida, criptomoedas, e uma parcela em dinheiro propriamente dito (seja em espécie ou depositado em conta corrente). Durante períodos de grande incerteza, as vantagens de manter dinheiro líquido se tornam mais relevantes para muitas pessoas, que então ajustam suas carteiras para manter uma parcela maior de sua riqueza em forma de moeda. É isso o que significa dizer que a “demanda por manter moeda” aumentou.

Depois dos fatos, como não observamos uma queda incomum no poder de compra do dólar americano a partir de 2008, podemos afirmar com segurança que a demanda por manter dólares aumentou, compensando o aumento na oferta de dólares promovido pelo Federal Reserve. Isso é necessariamente verdadeiro.

No entanto, o ponto fraco dessa explicação é que ela só pode ser aplicada com certeza em retrospecto. Se quisermos avaliar o que ocorrerá com o comportamento da inflação de preços no futuro, precisamos prever mudanças tanto do lado da oferta quanto da demanda, e, naturalmente, podemos estar errados em nossas previsões. Esse problema se agrava ainda mais se mudanças na oferta de moeda causarem diretamente um aumento na demanda por mantê-la, possibilidade que será discutida na próxima seção.

“É claro que o QE não foi inflacionário. Como a economia estava presa em uma armadilha de liquidez, as compras de títulos pelo Fed foram apenas uma troca de ativos”

Como explicamos nos capítulos 6 e 14, os economistas keynesianos argumentaram que, uma vez que o Federal Reserve havia reduzido as taxas de juros nominais a zero após a crise financeira de 2008, a economia dos EUA entrou em uma "armadilha de liquidez", onde a política monetária convencional já não surtia efeito. Nesse ponto, segundo essa visão, o Fed precisou adotar o chamado afrouxamento quantitativo (QE, na sigla em inglês), em que o foco deixou de ser a meta da taxa de juros relevante e passou a ser o volume das compras de ativos realizadas pelo banco central. Sob a perspectiva keynesiana, a relativa impotência da política monetária durante uma armadilha de liquidez justificava o uso de déficits orçamentários governamentais (ou seja, política fiscal) como meio para impulsionar a demanda agregada.

Um desdobramento desse enquadramento keynesiano foi o argumento de que as compras de títulos do Tesouro pelo Fed se assemelhavam a uma simples troca de ativos. (Vale observar que Eugene Fama, economista da escola de Chicago e ganhador do Prêmio Nobel, também fez esse argumento, e não apenas os keynesianos[iv]). De fato, as compras de títulos pelo Fed “criaram dinheiro do nada” e o injetaram na economia — como alertavam os críticos. No entanto, ao fazer isso, o Fed retirou da economia títulos da dívida pública. E, na medida em que os títulos do Tesouro dos EUA com rendimento próximo de 0% são semelhantes às reservas bancárias estacionadas no Fed (que também rendiam cerca de 0%), o impacto inflacionário dos programas de QE foi significativamente atenuado. Uma compra de US$ 10 bilhões injetava US$ 10 bilhões em base monetária no setor financeiro, mas simultaneamente retirava US$ 10 bilhões de “quase-moeda”.

A vantagem dessa explicação é que ela representa um alerta importante contra uma análise ingênua de oferta e demanda. Seria tolice focar apenas no aumento da oferta de moeda se o próprio processo de criação desse dinheiro também elevasse a demanda por dinheiro vivo, ao remover substitutos monetários (“quase-moeda”) numa relação de um para um.

O ponto fraco dessa análise é que ela ignora a influência que a política do banco central exerce sobre os preços dos ativos. Para usar um exemplo exagerado, imagine que o Federal Reserve anuncie um novo plano para comprar qualquer caminhonete Ford ano 2010 por US$ 100.000. Esse anúncio, por si só, faria o “preço de mercado” dessas caminhonetes disparar imediatamente para US$ 100.000. No momento da compra, o Fed estaria apenas realizando uma troca de ativos: forneceria US$ 100.000 em novas reservas bancárias em troca de uma caminhonete avaliada em US$ 100.000. No entanto, é evidente que esse programa hipotético de compra de caminhonetes distorceria o mercado de veículos usados e beneficiaria financeiramente os donos sortudos de caminhonetes Ford 2010. Da mesma forma, mesmo que, ao comprar títulos do Tesouro, o Fed esteja tecnicamente realizando uma troca de ativos, o “preço de mercado” desses títulos pode ser artificialmente sustentado pela própria compra feita pelo Fed.

“A nova política do Fed de pagar juros sobre reservas interrompeu o multiplicador monetário usual”

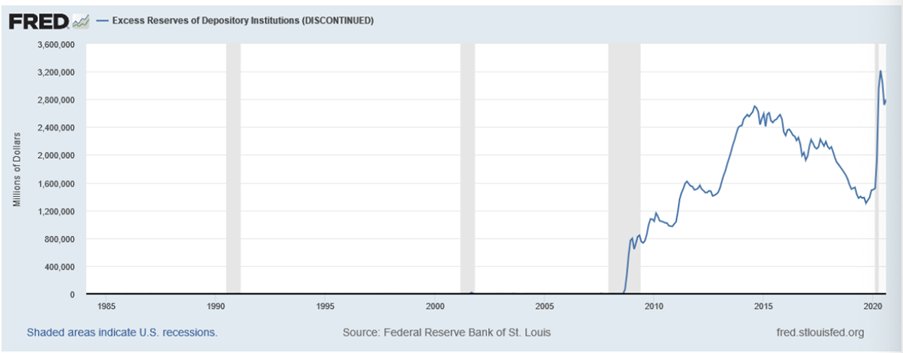

Como explicamos no capítulo 6, em outubro de 2008, o Federal Reserve implementou uma nova política de pagamento de juros sobre as reservas bancárias estacionadas no próprio Fed. Do ponto de vista de um banco comercial individual, esse pagamento de juros oferecia um incentivo para não realizar novos empréstimos a seus clientes. Devido às massivas compras de ativos promovidas pelo QE, uma enorme quantidade de reservas bancárias recém-criadas inundou o sistema. No entanto, mesmo com os bancos comerciais tendo capacidade legal para multiplicar trilhões de dólares em novos empréstimos sobre essas injeções de liquidez do Fed, eles permaneceram, em grande parte, inativos. A Figura 2, que mostra as reservas bancárias “excedentes”, ilustra esse desenvolvimento sem precedentes:

Figura 2: Reservas Bancárias Excedentes entre 1985 e 2020 em milhões de dólares. Figura retirada do site do artigo original

Como indica a figura, antes da crise financeira, era típico que o sistema bancário como um todo estivesse praticamente “totalmente emprestado”, ou seja, que as reservas excedentes fossem próximas de US$ 0. Em outras palavras, a situação normal antes de 2008 era a de os bancos emprestarem ao máximo possível, até o ponto em que todas as suas reservas passassem a ser consideradas “reservas obrigatórias”, o que significa que legalmente não poderiam emprestar mais sem violar os requisitos mínimos de reserva.

Contudo, após 2008, à medida que o Fed injetava novas reservas no sistema por meio de suas três rodadas de QE, os bancos comerciais não emprestaram múltiplas vezes esse montante adicional, como sugeriria uma apresentação padrão em livros didáticos de economia. Como mostra o gráfico, no pico local em meados de 2014, as reservas excedentes estavam pouco abaixo de US$ 2,7 trilhões. Poderia a política de pagamento de juros sobre reservas, iniciada em outubro de 2008, explicar esse comportamento?

A introdução do pagamento de juros sobre reservas foi, de fato, uma inovação importante na política do Fed, pois conferiu ao banco central um meio de desvincular suas operações de mercado aberto das metas de taxa de juros. (Por exemplo, quando o Fed começou a aumentar sua taxa básica de juros no final de 2015, seu balanço patrimonial permaneceu constante por cerca de dois anos. Nesse período, o Fed aumentou gradualmente as taxas elevando o juro pago sobre as reservas, e não por meio da venda de ativos mantidos em seu balanço). Ao tentar entender a atividade de concessão de crédito dos bancos comerciais a partir do final de 2008, essa nova política do Fed é, sem dúvida, uma variável importante a se considerar.

No entanto, ao responder à pergunta “Por que os programas de QE do Fed não causaram inflação significativa nos preços ao consumidor?”, a nova política de juros sobre reservas parece insuficiente para sustentar toda a explicação. Após algumas flutuações nos primeiros meses (mas sem nunca ultrapassar 1,15%), a taxa de juros paga sobre as reservas excedentes se estabilizou em 0,25% em meados de dezembro de 2008. E permaneceu nesse patamar próximo de zero por sete anos inteiros, sendo elevada para 0,50% apenas em meados de dezembro de 2015.

Parece pouco plausível que apenas 25 pontos-base (0,25%) possam explicar o motivo pelo qual quase US$ 2,7 trilhões em reservas excedentes se acumularam no sistema bancário, em vez de serem canalizados para novos empréstimos. Presume-se que, mesmo sem o incentivo adicional de um retorno garantido de 0,25%, os bancos comerciais teriam mantido a maior parte de suas novas reservas estacionadas com segurança no Fed entre 2008 e 2015.

“O novo dinheiro ficou retido nos bancos; nunca chegou às mãos do público”

Seja relacionada à política do Fed de pagamento de juros sobre reservas ou não, uma explicação comum para a ausência de inflação significativa nos preços ao consumidor é que o dinheiro recém-injetado nunca chegou às mãos do público em geral.

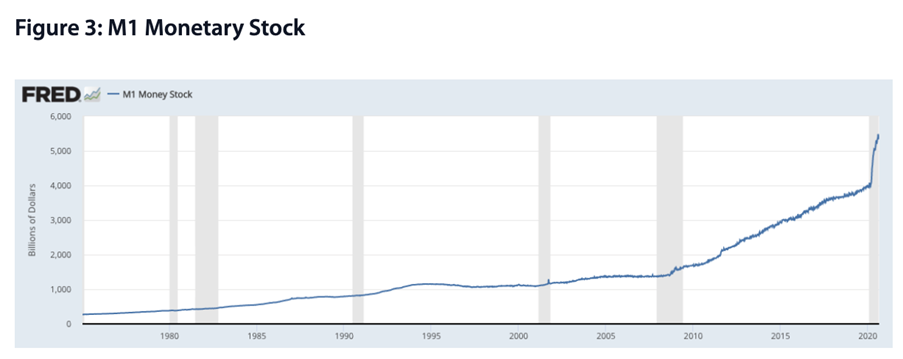

A vantagem dessa observação é que ela reconhece corretamente o enorme aumento nas reservas excedentes (conforme mostrado no gráfico acima). No entanto, ela falha em considerar o fato de que o agregado monetário M1, que inclui moeda em circulação com o público e saldos em contas correntes, de fato começou a crescer rapidamente após a crise financeira:

Figura 3: Agregado Monetário M1 em bilhões de dólares. Figura retirada do site do artigo original

OBS: O gráfico acima foi criado antes de o Fed, em fevereiro de 2021, alterar retroativamente sua série de estoque monetário M1 para maio de 2020. (Para mais detalhes, consulte a discussão no capítulo 8.) Em particular, o pico observado na primavera de 2020 existia mesmo com a definição original de M1; ele mostra um aumento real na quantidade de dinheiro detida pelo público e não é um artefato da revisão estatística do Fed em 2021.

Como mostra o gráfico, a massa monetária M1 permaneceu praticamente estável entre o início de 2005 e o início de 2008. No entanto, começou a aumentar de forma constante a partir do final de 2008 (e, claro, disparou dramaticamente durante o pânico causado pelo coronavírus em 2020). Não podemos explicar a ausência de uma inflação elevada do IPC alegando que não havia dinheiro novo nas mãos do público, porque isso simplesmente não é verdade.

“O novo dinheiro foi para o mercado de ações, imóveis e commodities, não para bens de consumo”

A vantagem desse tipo de explicação é que ela chama atenção para a arbitrariedade das discussões públicas convencionais sobre moeda e preços. Por que o Índice de Preços ao Consumidor (CPI, na sigla em inglês), calculado pelo Bureau of Labor Statistics com suas técnicas controversas de ajustes hedônicos, deveria ser a medida padrão de ‘inflação’? De fato, economistas acadêmicos há muito argumentam que, em termos teóricos, a alta nos preços de ativos pode indicar uma política monetária expansionista (“dinheiro fácil”) tão seguramente quanto a alta nos preços ao consumidor. Um exemplo evidente: a elevação nos preços dos imóveis é diretamente relacionada ao “custo de moradia”, assim como os aluguéis, embora apenas estes últimos estejam atualmente incluídos no CPI.

O problema com esse tipo de explicação, porém, é que ela frequentemente deturpa o que realmente ocorre quando novo dinheiro é injetado na economia. Na realidade, não é o caso de que parte do dinheiro esteja “no mercado de ações” e outra parte “nos bens de consumo”. A qualquer momento, todas as unidades de moeda física estão mantidas como saldos em espécie, seja nas carteiras das pessoas, em cofres domésticos ou nos cofres dos bancos comerciais. Se alguém compra cem ações a US$ 10 cada, não é que o dinheiro “vai para o mercado de ações”. O que acontece, na prática, é que US$ 1.000 são debitados da conta corrente do comprador, enquanto o mesmo valor é creditado na conta corrente do vendedor. Se comprador e vendedor forem clientes de bancos diferentes, a transação pode causar a transferência de algumas reservas entre os bancos, mas ninguém que observasse o fluxo de dinheiro depois conseguiria dizer que ele “foi parar no mercado de ações”.

“Aqueles que alertaram sobre inflação significativa nos preços acabarão sendo provados certos”

Durante os anos da bolha imobiliária, no início e meados dos anos 2000, um número crescente de alarmistas advertia que os preços dos imóveis estavam subindo a níveis absurdos e que os americanos deveriam se preparar para um grande colapso no setor imobiliário e no mercado de ações. Enquanto a bolha ainda se inflava, o consenso convencional rejeitava esses alertas, classificando-os como alarmismo infundado. Foi apenas após o estouro da bolha que a maioria das pessoas reconheceu que os “profetas do desastre” estavam certos.

Da mesma forma, é possível que o dólar americano entre em colapso frente a outras moedas, que as taxas de juros dos títulos do Tesouro dos EUA disparem e que a inflação oficial medida pelo CPI ultrapasse em muito a meta de 2% do Fed. Se isso acontecer, os críticos iniciais das políticas de QE do Fed poderiam argumentar de forma plausível: “Estávamos certos quanto ao impacto, apenas erramos o timing”.

Por outro lado, o problema com essa explicação é que a maioria dos que alertaram sobre inflação de preços significativa fez parecer que ela ocorreria no máximo dentro de alguns poucos anos. Se eles tivessem acompanhado seus alertas iniciais com a ressalva: “A inflação medida pelo CPI não será um problema por uma década, mas depois sairá do controle”, a reação às suas análises teria sido bem diferente.

Notas:

[i] Especificamente, o presente autor perdeu apostas públicas para os economistas (de livre mercado) David R. Henderson e Bryan Caplan sobre se os aumentos do IPC em doze meses excederiam 10% em janeiro de 2013 e janeiro de 2016, respectivamente. Para uma discussão de vários economistas sobre por que suas previsões de inflação de preços se revelaram corretas ou erradas, consulte Brian Doherty, Peter Schiff, David R. Henderson, Scott Sumner e Robert Murphy, “Whatever Happened to Inflation?” (O que aconteceu com a inflação?), Reason, dezembro de 2014, https://reason.com/2014/11/30/whatever-happened-to-inflation/.

[ii] Paul Krugman, “Core Logic” (Lógica fundamental), blog de Paul Krugman, New York Times, 26 de fevereiro de 2010, https://krugman.blogs.nytimes.com/2010/02/26/core-logic/.

[iii] Paul Krugman, “The Mysteries of Deflation (wonkish)”, blog de Paul Krugman, New York Times, 26 de julho de 2010, https://krugman.blogs.nytimes.com/2010/07/26/mysteries-of-deflation-wonkish/.

[iv] Todo o debate está fora do escopo do presente livro, mas os leitores devem estar cientes de que alguns keynesianos proeminentes, em particular Paul Krugman e Brad DeLong, mudaram de lado nessa questão. Ver Scott Sumner, “Brad Delong, soando incomumente monetarista de mercado, chama um ganhador do Prêmio Nobel e crente em armadilhas de liquidez de ‘idiota’”, Money Illusion (blog), 30 de outubro de 2013, https://www.themoneyillusion.com/brad-delong-sounding-unusually-market-monetarist-calls-a-nobel-prize-winning-believer-in-liquidity-traps-a-dumbass/.

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: "sistema bancário paralelo" e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

Capítulo 7: A Política do Fed desde o Pânico do Coronavírus de 2020

Capítulo 8: A teoria do ciclo econômico baseada no crédito circulante de Ludwig von Mises

Capítulo 9: Inflação Monetária e Inflação de Preços

Capítulo 10: A curva de juros invertida e a recessão

Capítulo 11: O Fed e a bolha imobiliária

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Comentários (1)

Deixe seu comentário