Nota da edição:

Este artigo é a tradução do sétimo capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

No capítulo 6, resumimos algumas das principais mudanças na forma como os bancos centrais têm operado desde a crise financeira de 2008. No presente capítulo, detalhamos algumas das mudanças ainda mais recentes nas operações do Federal Reserve desde o início do pânico do coronavírus, em março de 2020.

Tamanho do balanço do Fed

A mudança mais óbvia na política do Fed foi a expansão dramática de seu balanço desde março de 2020.

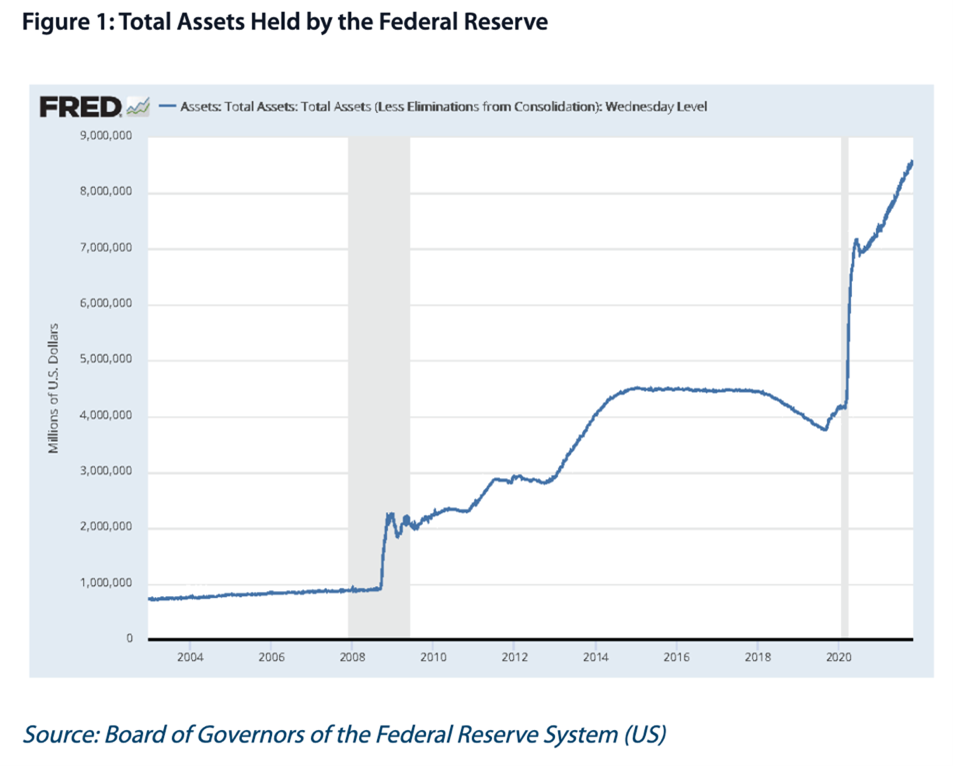

Figura 1: Total de ativos em posse do Federal Reserve em US$ milhões.

Como mostra a Figura 1, a explosão nas compras de ativos pelo Fed desde março de 2020 supera, de forma avassaladora, até mesmo as três rodadas da política de afrouxamento quantitativo (quantitative easing – QE) que ocorreram após a crise financeira de 2008. De fato, entre 4 de março de 2020 e 3 de março de 2021, o Fed aumentou seus ativos de US$ 4,2 trilhões para US$ 7,6 trilhões, um salto incrível de US$ 3,3 trilhões (ou 78%) em apenas um ano. Além disso, como o gráfico revela, essa trajetória ascendente continua no momento em que este livro está sendo escrito [entre 2020 e 2021].

Composição do balanço do Fed

Além da mudança quantitativa nas compras de ativos pelo Fed, houve também uma mudança qualitativa no tipo de ativo adquirido. Em especial, o Fed passou a comprar grandes quantidades de títulos corporativos do setor privado, tanto de forma direta quanto por meio de fundos negociados em bolsa (ETFs ou Exchange Traded Funds). No relatório de balanço de meados de maio de 2021, a “Corporate Credit Facilities LLC” do Fed detinha quase US$ 26 bilhões em ativos[i]. Essa mudança de política teria sido extremamente controversa (ao menos pelo risco evidente de corrupção) antes da crise financeira de 2008, mas agora parece ser uma consequência natural da expansão do poder discricionário do Fed que começou no outono de 2008.

O Fed anunciou a criação das Primary and Secondary Corporate Credit Facilities LLC [Linhas de Crédito Corporativas Primárias e Secundárias] em março de 2020 (embora só tenha começado a comprar agressivamente dívida corporativa, que precisava ter classificação de grau de investimento antes do início da pandemia, em junho de 2020[ii]). Ao mesmo tempo, o Fed anunciou a ampliação de programas de compra de ativos já existentes, bem como a criação da Term Asset-Backed Securities Loan Facility (TALF) [Mecanismo de empréstimo de títulos lastreados em ativos a prazo em tradução livre], “para apoiar o fluxo de crédito para consumidores e empresas”, o que permitiria “a emissão de títulos lastreados em ativos (asset-backed securities, ou ABS) respaldados por empréstimos estudantis, financiamentos de automóveis, dívidas de cartões de crédito, empréstimos garantidos pela Small Business Administration (SBA) e certos outros ativos”[iii].

Neste ponto, o Federal Reserve passou a ter a capacidade de influenciar os mercados de crédito não apenas para os bancos comerciais, mas também para imóveis comerciais e residenciais, títulos corporativos, papel comercial, financiamento de automóveis, empréstimos estudantis e até mesmo dívidas de cartões de crédito pessoais.

Abolição dos requisitos de reserva para bancos dos EUA

Em um comunicado de emergência divulgado na noite de domingo, 15 de março de 2020, o Fed anunciou uma série de novas políticas em resposta à crescente preocupação com o coronavírus[iv]. Além de reduzir a meta para a taxa de juros para fundos federais (federal funds rate) novamente para 0% (com uma faixa de até 0,25%) e se comprometer a ampliar a escala de suas compras de ativos, o comunicado do Federal Open Market Committee (FOMC) concluía com este parágrafo intrigante:

“Em um conjunto de ações correlatas para apoiar as necessidades de crédito de famílias e empresas, o Federal Reserve anunciou medidas relacionadas à janela de redesconto, ao crédito intradiário, aos colchões de capital e de liquidez dos bancos, aos requisitos de reserva e — em coordenação com outros bancos centrais — aos acordos de linhas de swap de liquidez em dólares americanos. Mais informações podem ser encontradas no site do Board do Federal Reserve” (ênfase adicionada).

A palavra final, “site”, continha um hiperlink para o site principal do Fed. Contudo, ao se consultar a compilação dos comunicados à imprensa, havia um item adicional publicado em 15 de março de 2020, com o título “Federal Reserve Actions to Support the Flow of Credit to Households and Businesses” [Ações do Federal Reserve para apoiar o fluxo de crédito para famílias e empresas em tradução livre], que havia sido mencionado no comunicado oficial do FOMC[v]. Para nossos propósitos, destacaremos a última medida listada nesse comunicado complementar:

“Requisitos de Reserva:

“Por muitos anos, os requisitos de reserva desempenharam um papel central na implementação da política monetária, ao criar uma demanda estável por reservas. Em janeiro de 2019, o FOMC anunciou sua intenção de conduzir a política monetária dentro de um regime de reservas amplas. Nesse novo modelo operacional, os requisitos de reserva não desempenham um papel significativo.

“Diante dessa mudança para um regime de reservas amplas, o Board reduziu as taxas de requisitos de reserva para zero por cento, com efeito a partir de 26 de março de 2020, início do próximo período de manutenção de reservas. Essa ação elimina os requisitos de reserva para milhares de instituições depositárias e ajudará a apoiar a concessão de crédito para famílias e empresas” (ênfase adicionada).

Desde as ações do Fed após a crise financeira de 2008, o sistema bancário dos Estados Unidos, como um todo, tem operado com excesso de reservas (veja o segundo gráfico no capítulo 13). Isso ocorreu porque, após as injeções de novas reservas pelo Fed durante as diversas rodadas de afrouxamento quantitativo (quantitative easing), os bancos comerciais não concederam novos empréstimos aos seus clientes no volume máximo legalmente permitido. Portanto, o impacto imediato da decisão do Fed, em 2020, de abolir os requisitos de reserva deveria ser mínimo, uma vez que os requisitos anteriores já não eram restritivos no momento da mudança.

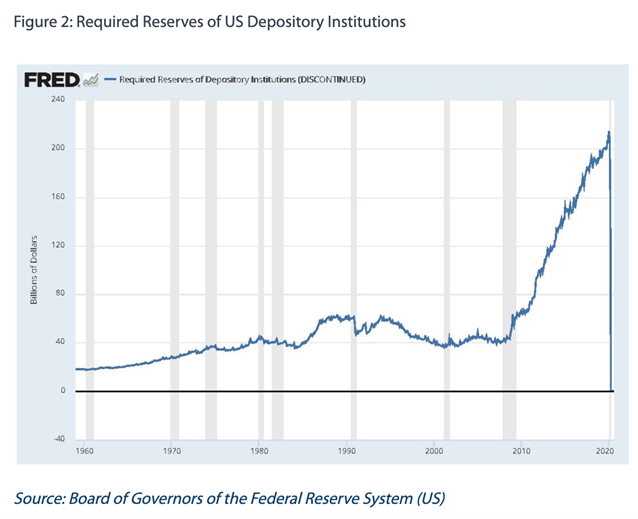

No entanto, mesmo que o sistema bancário dos EUA tivesse mais do que reservas suficientes para cumprir seus requisitos, ainda assim o nível das reservas obrigatórias aumentou drasticamente, quintuplicando de cerca de US$ 40 bilhões para mais de US$ 200 bilhões, desde a crise financeira, como mostra o gráfico a seguir:

Figura 2: Reservas obrigatórias das instituições depositárias.

Figura 2: Reservas obrigatórias das instituições depositárias.

(Na Figura 2, a linha das reservas obrigatórias cai verticalmente para zero no final, porque a mudança de política do Fed aboliu as reservas obrigatórias).

Para evitar confusão, o leitor deve se lembrar de que, além das ações diretas do Fed que fizeram a base monetária disparar, o dinheiro “mantido pelo público” (que podemos resumir pelo agregado monetário M1) também aumentou dramaticamente após a crise de 2008. Mais adiante, neste capítulo, explicaremos a redefinição do M1 feita em 2020, mas o gráfico do M1 apresentado no capítulo 13 mostra a medida segundo sua definição antiga; o leitor pode observar que ela cresceu de forma constante após 2008 e deu um salto acentuado em 2020. Na medida em que grande parte desse aumento no dinheiro mantido pelo público ocorreu não sob a forma de moeda física, mas sim de saldos em contas correntes nos bancos comerciais, os requisitos de reservas legais aumentaram proporcionalmente, como refletido no gráfico acima.

Alguns analistas argumentam que a abolição dos requisitos de reserva pelo Fed simplesmente reflete as novas realidades do sistema bancário moderno. Com a introdução, em 1994, das chamadas sweep accounts [contas de liquidação em tradução livre][vi], e, especialmente na era pós-2008, marcada por balanços patrimoniais gigantescos dos bancos centrais, alguns afirmam que os requisitos de reserva se tornaram anacrônicos e deixaram de influenciar as decisões de concessão de crédito dos bancos comerciais, servindo apenas para impor manobras operacionais burocráticas[vii].

Embora a situação seja, sem dúvida, complexa, algumas das defesas mais simplistas da nova política do Fed acabam indo longe demais. Por exemplo, a própria explicação do Fed (citada anteriormente) afirma: “Essa ação elimina os requisitos de reserva para milhares de instituições depositárias e ajudará a apoiar a concessão de crédito a famílias e empresas.” Se fosse realmente verdade que os requisitos de reserva não restringiam a concessão de empréstimos pelos bancos, como afirmam alguns que descartaram o anúncio como um mero fato curioso, então abolir tais requisitos não ajudaria em nada a ampliar o crédito às famílias e empresas.

Simplificando, se a abolição dos requisitos de reserva realmente não tem efeito algum, fica a dúvida sobre por que o Fed decidiu implementar essa mudança em conjunto com as outras medidas emergenciais ativadas no início da crise do coronavírus. No mínimo, abolir os requisitos dará aos bancos comerciais maior liberdade para conceder empréstimos no futuro, caso as condições voltem a um cenário em que as regras anteriores teriam servido como freio à expansão adicional do crédito bancário.

A nova definição do agregado M1

Em 23 de fevereiro de 2021, o Fed anunciou:

“Conforme anunciado em 17 de dezembro de 2020, a publicação estatística H.6 do Board, ‘Money Stock Measures’ (Medidas de Estoque de Dinheiro), passará a reconhecer os depósitos em poupança como um tipo de conta de transação, a partir da divulgação de hoje. Esse reconhecimento reflete a decisão do Conselho, em 24 de abril de 2020, de remover a distinção regulatória entre contas de transação e depósitos em poupança, eliminando o limite de seis transferências por mês sobre os depósitos em poupança na Regulamentação D. Essa mudança significa que os depósitos em poupança passaram a ter uma definição regulatória semelhante e as mesmas características de liquidez das contas de transação reportadas como ‘Outros depósitos à vista’ na publicação estatística H.6 desde a alteração na Regulamentação D. Consequentemente, a publicação H.6 de hoje combina retroativamente os itens ‘Depósitos em poupança’ e ‘Outros depósitos à vista’ desde maio de 2020, e inclui a soma resultante, reportada como ‘Outros depósitos líquidos’, no agregado monetário M1. Essa ação aumenta significativamente o agregado monetário M1, enquanto deixa o agregado M2 inalterado”[viii].

Em outras palavras, no final de abril de 2020, o Fed removeu algumas das restrições sobre depósitos em poupança, de forma que eles passaram a ser equivalentes aos depósitos em contas correntes. Assim, a partir de maio de 2020, os depósitos em poupança passaram a ser incluídos no M1, ao passo que, antes disso, estavam excluídos. No entanto, em ambos os casos, os depósitos em poupança sempre fizeram parte do M2. Consequentemente, podemos analisar os gráficos do Fed tanto para M1 quanto para M2 a fim de isolar o impacto dessa reclassificação.

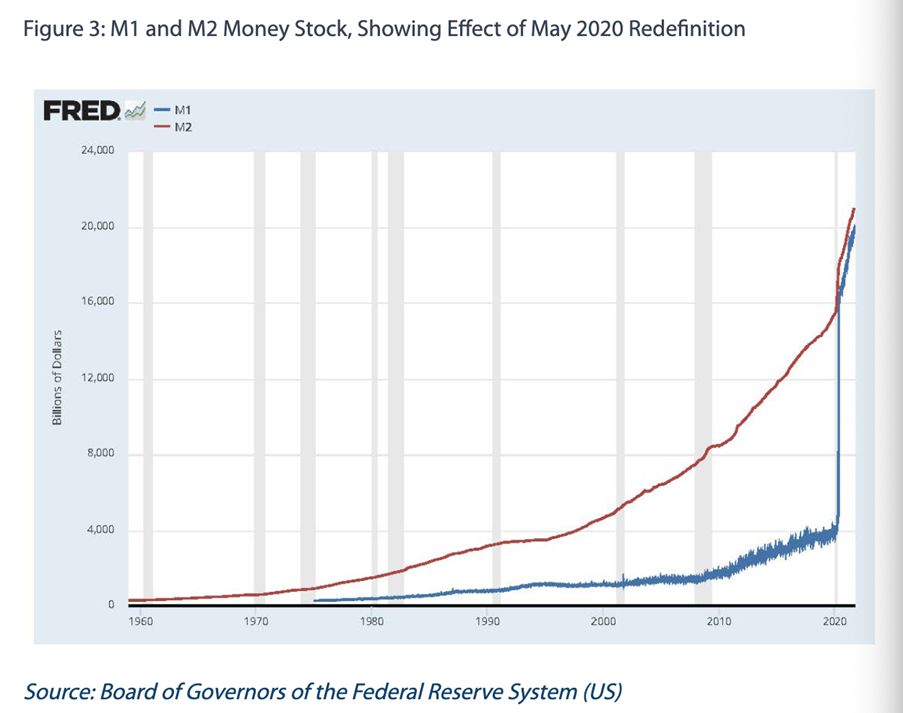

Figura 3: Estoque monetário M1 e M2, mostrando o efeito da redefinição de maio de 2020.

Figura 3: Estoque monetário M1 e M2, mostrando o efeito da redefinição de maio de 2020.

Como indica o gráfico, houve um aumento massivo na medida oficial do agregado M1 em maio de 2020, refletindo em grande parte (embora não totalmente) a reclassificação dos depósitos em poupança como parte do M1. No entanto, é importante observar que o M2 também subiu acentuadamente exatamente nesse período, refletindo um aumento real no volume de dinheiro mantido pelo público em razão do pânico causado pelo coronavírus e das políticas do Fed. (Lembre-se também de que o gráfico de M1 apresentado no capítulo 13 foi elaborado com base nos números originais do M1, antes de ocorrer a reclassificação retroativa. O gráfico no capítulo 13 mostra que o M1, mesmo segundo a definição antiga, de fato disparou na primavera de 2020).

Dada a alteração na Regulamentação D, a reclassificação do M1 fazia todo sentido. Alguns economistas especularam que a motivação para a decisão do Fed de descontinuar a publicação de certas medidas monetárias, que ocorreu simultaneamente à reclassificação retroativa do M1, pode ter sido a intenção de ocultar o grande aumento nos depósitos do Tesouro dos EUA e de bancos estrangeiros junto ao Fed, já que tais dados poderiam alimentar preocupações de que o Fed estaria atuando para monetizar os gastos do governo dos EUA[ix].

Transição para a meta de inflação média

Em 27 de agosto de 2020, o Fed publicou seu “2020 Statement on Longer-Run Goals and Monetary Policy Strategy” (“Declaração de 2020 sobre Objetivos de Longo Prazo e Estratégia de Política Monetária”), que alterou a declaração original adotada em 2012. O seguinte trecho destaca a principal mudança introduzida na emenda de 2020:

“A taxa de inflação no longo prazo é determinada principalmente pela política monetária e, portanto, o Comitê tem a capacidade de especificar uma meta de longo prazo para a inflação. O Comitê reafirma seu entendimento de que uma inflação na taxa de 2%, conforme medida pela variação anual do índice de preços de despesas de consumo pessoal, é a mais consistente, no longo prazo, com o mandato estatutário do Federal Reserve. O Comitê entende que expectativas de inflação de longo prazo bem ancoradas em 2% promovem a estabilidade de preços, taxas de juros de longo prazo moderadas e aumentam a capacidade do Comitê de promover o máximo emprego diante de perturbações econômicas significativas. Para ancorar as expectativas de inflação de longo prazo nesse nível, o Comitê busca atingir uma inflação que, em média, seja de 2% ao longo do tempo e, portanto, entende que, após períodos em que a inflação tenha ficado persistentemente abaixo de 2%, uma política monetária apropriada provavelmente buscará atingir uma inflação moderadamente acima de 2% por algum tempo” (ênfase adicionada)[x].

Antes da mudança de agosto de 2020, o Fed havia adotado uma meta constante de inflação (de preços), que era redefinida a cada período. Por exemplo, se o Fed desejava que a inflação (medida pelo índice de Despesas de Consumo Pessoal — Personal Consumption Expenditures, ou PCE) fosse, em média, de 2% em 2020, mas na prática esse índice registrasse apenas 1%, então, sob o sistema anterior, o Fed simplesmente tentaria novamente atingir 2% em 2021. Mas, sob o novo sistema, o Fed poderia buscar uma inflação de 2,5% tanto em 2021 quanto em 2022 para compensar o fato de ter ficado abaixo da meta em 2020. (Estamos ignorando aqui as complicações do crescimento exponencial, apenas para manter o raciocínio matemático simples). É exatamente isso que os autores do Fed querem dizer ao afirmar que estão adotando uma “meta de inflação média”: no nosso exemplo, se o Fed ficou abaixo da meta em 2020, a média no período de três anos só atingirá a meta se o Fed ultrapassar o alvo em 2021 e 2022.

Na conferência monetária de Jackson Hole, realizada no final de agosto de 2020, o presidente do Fed, Jay Powell, fez o discurso de abertura. Ele começou resumindo algumas das principais mudanças na economia global e nas práticas dos bancos centrais desde 2012 e, em seguida, explicou a nova política do Fed dizendo:

“As principais inovações em nossa nova declaração de consenso refletem as mudanças na economia que eu descrevi. Nossa nova declaração reconhece explicitamente os desafios colocados pela proximidade das taxas de juros com o limite inferior real. Ao reduzir nosso espaço de atuação para apoiar a economia por meio do corte das taxas de juros, esse limite inferior aumenta os riscos de queda para o emprego e para a inflação. Para enfrentar esses riscos, estamos preparados para usar toda a nossa gama de ferramentas para apoiar a economia”[xi].

Especificamente, Powell argumentou que a queda nas taxas de juros reais, bem como a expectativa contida de inflação (de preços), tornaram o “limite inferior zero” uma ameaça muito mais relevante em 2020 do que havia sido uma década antes. Quando as taxas de juros nominais de curto prazo chegam a 0%, torna-se difícil para o banco central reduzi-las ainda mais; afinal, por que alguém emprestaria dinheiro a uma taxa de juros negativa se poderia simplesmente manter esse dinheiro em espécie e obter 0%? De acordo com alguns economistas, no limite inferior zero, a política monetária convencional perde eficácia, e outras medidas precisam ser adotadas.

Em teoria, a mudança para a meta de inflação média (average inflation targeting) pode ajudar a aliviar o problema causado pelo limite inferior zero. Os investidores sabem que, se o Fed enfrentar dificuldades durante um ano de baixo crescimento e a inflação ficar abaixo da meta, então o próprio Fed estará obrigado a permitir que a economia “superaqueça” por um tempo, a fim de compensar o terreno perdido. Mesmo que as taxas de juros nominais permaneçam em 0%, o aumento das expectativas de inflação futura reduz as taxas de juros reais, produzindo o mesmo efeito que o Fed teria se ainda tivesse espaço para cortar as taxas nominais no presente.

Em contraste com essa interpretação mais otimista do novo regime do Fed, há uma leitura mais cínica: os próprios dirigentes do Federal Reserve sabiam que sua expansão monetária massiva em 2020 levaria a uma inflação de preços mais alta e, por isso, desejaram construir um arcabouço que justificasse seu fracasso em manter-se dentro das próprias diretrizes estabelecidas.

Este artigo foi originalmente publicado no Mises Institute.

Notas:

[i] Para obter o resumo atual do balanço patrimonial do Fed, consulte o Board of Governors of the Federal Reserve System, “Factors Affecting Reserve Balances of Depository Institutions and Condition Statement of Federal Reserve Banks,” H.4.1 (Factors Affecting Reserve Balances) statistical release, 27 de maio de 2021, https://www.federalreserve.gov/releases/h41/current/h41.pdf.

[ii] Veja Nancy Marshall-Genzer, “The Fed Starts Buying Corporate Bonds,” Marketplace, June 16, 2020, https://www.marketplace.org/2020/06/16/the-fed-starts-buying-corporate-bonds/.

[iii] Veja o anúncio do Fed sobre suas novas instalações em seu comunicado à imprensa de 23 de março de 2020: Board of Governors of the Federal Reserve System, “Federal Reserve Announces Extensive New Measures to Support the Economy”, comunicado à imprensa, 23 de março de 2020, última modificação em 28 de julho de 2020, https://www.federalreserve.gov/newsevents/pressreleases/monetary20200323b.htm.

[iv] Veja a declaração do FOMC de 15 de março de 2020: Conselho de Governadores do Sistema do Federal Reserve, “Federal Reserve Issues FOMC Statement”, comunicado à imprensa, 15 de março de 2020, https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315a.htm.

[v] A postagem complementar do Fed de 15 de março de 2020 é Board of Governors of Federal Reserve System, “Federal Reserve Actions to Support the Flow of Credit to Households and Businesses”, comunicado à imprensa, 15 de março de 2020, https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315b.htm.

[vi] Sobre a conexão entre as contas de liquidação e os requisitos de reserva, consulte Richard G. Anderson e Robert H. Rasche, “Retail Sweep Programs and Bank Reserves, 1994-1999”, Review 83, no. 1 (janeiro/fevereiro de 2001): 51-72, https://files.stlouisfed.org/files/htdocs/publications/review/01/0101ra.pdf.

[vii] Por exemplo, em seu depoimento de 10 de fevereiro de 2010 perante o Comitê de Serviços Financeiros da Câmara, o então presidente do Fed, Ben Bernanke, disse que o “Federal Reserve acredita que é possível que, em última instância, sua estrutura operacional permita a eliminação das exigências de reservas mínimas, que impõem custos e distorções ao sistema bancário”. Benjamin Bernanke, “Federal Reserve’s Exit Strategy” (declaração perante o Comitê de Serviços Financeiros, Câmara dos Deputados dos EUA, Washington, DC, 10 de fevereiro de 2010), citado em Vijay Boyapati, “Why Credit Deflation Is More Likely Than Mass Inflation”, Libertarian Papers 2, art. no. 43, (2010): 1-28, https://cdn.mises.org/-2-43_2.pdf.

[viii] A citação em bloco foi extraída do anúncio de 23 de fevereiro de 2021, disponível neste feed: Board of Governors of the Federal Reserve System, “Money Stock Revisions,” H.6 (Money Stock Measures) statistical release, Mar. 23, 2021, https://www.federalreserve.gov/feeds/h6.html.

[ix] Veja a discussão e a citação em Joseph T. Salerno, “The Fed’s Money Supply Measures: The Good News-and the Really, Really Bad News,” Mises Wire, 6 de março de 2021, https://mises.org/wire/feds-money-supply-measures-good-news-and-really-really-bad-news.

[x] Consulte Board of Governors of Federal Reserve System, “2020 Statement on Longer-Run Goals and Monetary Policy Strategy”, 27 de agosto de 2020, última modificação em 14 de janeiro de 2021, https://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications-statement-on-longer-run-goals-monetary-policy-strategy.htm.

[xi] Jerome H. Powell, “Opening Remarks: New Economic Challenges and the Fed’s Monetary Policy Review” (discurso proferido no simpósio Navigating the Decade Ahead: Implications for Monetary Policy economic policy symposium, Jackson Hole, WY, agosto de 2020), https://www.kansascityfed.org/documents/7832/JH2020-Powell.pdf.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: “sistema bancário paralelo” e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.