Nota da edição:

Este artigo é a tradução do terceiro capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

Este capítulo apresenta um breve panorama do contexto histórico em que o Federal Reserve foi fundado, resume algumas das principais mudanças em sua estrutura institucional e em seu mandato ao longo dos anos, e termina com um retrato da atual estrutura de governança do Fed. (Os capítulos 1 e 2 deste livro abordam mais profundamente o contexto histórico, enquanto os capítulos 4 e 6 explicam com muito mais detalhe o funcionamento das operações do Federal Reserve).

Contexto histórico

Após uma intensa luta pelo poder[i], o presidente Andrew Jackson alcançou seu objetivo de “aniquilar” o Segundo Banco dos Estados Unidos quando o seu estatuto expirou em 1836. O ano de 1837 é considerado o início da chamada era do Free Banking (ou “Banca Livre”) nos Estados Unidos, porque o governo federal não concedia privilégios especiais a bancos individuais, enquanto alguns estados, especialmente Nova York, permitiam uma entrada relativamente livre no setor bancário[ii]. (É importante observar que free banking, nesse contexto, significa apenas que não era necessário obter uma autorização especial para abrir um novo banco; o termo não implica que os bancos eram isentos de regulação ou mesmo que eram tratados da mesma forma que outras empresas[iii]). A era do free banking chegou ao fim durante a Guerra Civil, após a promulgação do National Bank Act de 1863, que concedeu ao governo federal autoridade para conceder estatutos a bancos nacionais.

No entanto, nem mesmo as várias rodadas de legislação relacionadas ao National Bank Act durante a década de 1860 criaram um banco central único e centralizado como os que existiam na Europa, sendo o exemplo mais óbvio o Banco da Inglaterra (fundado em 1694). De fato, em janeiro de 1907, o banqueiro de investimentos Paul Warburg, amplamente considerado um dos arquitetos intelectuais do Sistema do Federal Reserve, escreveu:

“É um fato curioso que, embora os Estados Unidos tenham estado na vanguarda do desenvolvimento de praticamente todos os outros fenômenos comerciais, o país tenha progredido tão pouco na forma do seu papel comercial. Os Estados Unidos estão, de fato, aproximadamente no mesmo ponto em que a Europa se encontrava na época dos Médici, e em que a Ásia, muito provavelmente, estava na época de Hamurábi. A maior parte dos papéis aceitos pelos bancos americanos ainda consiste em simples notas promissórias, que se baseiam unicamente no crédito do comerciante que as emite e que são mantidas até o vencimento pelo banco ou pela empresa que as descontou (…).

“Na Europa (…) existem dezenas de bancos (…) que fornecem aceites com vencimento de três meses para atender às necessidades comerciais dos comerciantes, ou que se dedicam especificamente ao endosso de letras comerciais. (…) Esse aceite bancário, ou esse papel endossado, pode ser facilmente negociado pelo comprador a qualquer momento. (…) O detentor sempre será capaz de se desfazer dele, seja por meio de desconto privado ou, em caso de necessidade, vendendo-o (…) ao Bank of England, ao Banque de France ou ao Reichsbank alemão”[iv] (ênfases adicionadas).

Como indica a análise de Warburg, a justificativa original para a criação de outro banco central, com mais poder do que o Segundo Banco dos Estados Unidos possuíra, não fazia referência aos objetivos modernos de “pleno emprego” e “estabilidade de preços”. Em vez disso, os apelos da época defendiam a criação de uma “moeda elástica”, que pudesse se expandir ou se contrair conforme as “necessidades do comércio”.

Cerca de nove meses após a publicação do ensaio de Warburg, uma tentativa fracassada de especuladores provocou uma corrida contra instituições depositárias, que acabou crescendo até se transformar no Pânico de 1907. Bancos insolventes quebraram, enquanto bancos solventes, porém ilíquidos, foram forçados a recorrer, humildemente, a financiadores privados como J.P. Morgan. Essa experiência fortaleceu os apelos pela criação de um “emprestador de última instância” operado pelo setor público, e os relatos históricos tradicionais citam esse episódio como um ponto de virada fundamental para a formação de apoio à criação de um novo banco central[v]. No entanto, estudiosos dissidentes argumentam que um poderoso grupo de interesses financeiros já vinha pressionando há anos pela criação de um banco central nos Estados Unidos, e o ensaio de Warburg confirma isso indiretamente[vi].

Grande parte da estrutura do que viria a se tornar o Federal Reserve Act foi elaborada durante reuniões secretas realizadas em Jekyll Island (na costa da Geórgia) em novembro de 1910. Estiveram presentes nas reuniões o senador Nelson Aldrich (acompanhado de seu secretário Arthur Shelton), Henry P. Davison (sócio de J. P. Morgan), o presidente[vii] Frank A. Vanderlip do National City Bank de Nova York (hoje Citibank), o secretário-assistente do Tesouro A. Piatt Andrew e o próprio Paul Warburg[viii].

Essas figuras proeminentes do governo e do setor bancário sabiam que precisavam agir com discrição, chegando ao ponto de reservar suas viagens para Jekyll Island sob nomes falsos (para evitar que a imprensa começasse a se perguntar por que homens tão poderosos estavam se reunindo clandestinamente). Esse nível de segredo, compreensivelmente, alimentou todo um gênero de comentários e teorias sobre o Fed. Como disse o jornalista Roger Lowenstein em uma entrevista para o programa Marketplace:

“Temos que fazer concessões aos teóricos da conspiração, porque, de fato, houve uma conspiração.(…) Eu a chamo de uma conspiração patriótica, mas havia um senador de Rhode Island, um sujeito chamado Nelson Aldrich.(…) [N]o final de sua carreira, ele decidiu que precisávamos de um banco central. Então ele organizou, e não estou inventando isso, não saiu de um estúdio da Warner Bros. nem nada parecido, ele organizou uma falsa viagem de caça para uma ilha na costa da Geórgia [Jekyll Island], onde havia um resort exclusivo do qual J.P. Morgan era membro. [Morgan] garantiu que não houvesse mais ninguém no clube. E o senador, três banqueiros e o secretário-assistente do Tesouro – que, aliás, não contou nada ao seu chefe – foram para lá e passaram uma semana. Foram servidos com peru selvagem, codorna, ostras recheadas. E ali redigiram o que se tornaria o primeiro rascunho do Federal Reserve Act”[ix].

O Federal Reserve Act de 1913

No site do Federal Reserve, na seção “Sobre”, o Fed descreve sua legislação de criação da seguinte forma: “O Federal Reserve Act de 1913 estabeleceu o Sistema da Reserva Federal como o banco central dos Estados Unidos, com o objetivo de proporcionar ao país um sistema monetário e financeiro mais seguro, mais flexível e mais estável”[x].

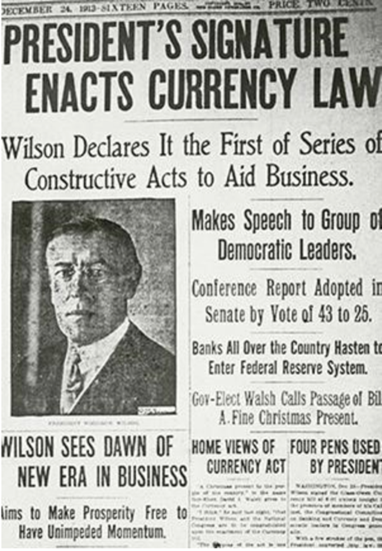

O Federal Reserve Act original foi sancionado pelo presidente Woodrow Wilson às 18h02 do dia 23 de dezembro de 1913. (O fato de uma legislação tão significativa ter sido aprovada um dia antes da véspera do Natal só contribui para alimentar as suspeitas em torno do Fed, como já mencionamos.) No dia anterior, a Câmara havia aprovado o texto final do projeto por 298 votos a 60, e o Senado o aprovou em 23 de dezembro, por 43 votos a 25[xi].

Jornais da época anunciando a criação do Federal Reserve.

Jornais da época anunciando a criação do Federal Reserve.

Pintura de Wilbur G. Kurtz Sr. De 1923: Woodrow Wilson Assinando o Federal Reserve Act.

Como é típico, a legislação de autorização não especificou todos os detalhes operacionais do novo banco central americano. Como explica Sandra Kollen Ghizoni, do Federal Reserve Bank de Atlanta:

“O Federal Reserve Act criou um Comitê de Organização dos Bancos de Reserva (Reserve Bank Organization Committee, ou RBOC, na sigla em inglês) com a missão de selecionar os locais para os bancos do Federal Reserve e definir os limites dos distritos.

“O RBOC era composto pelo Secretário do Tesouro William G. McAdoo, pelo Secretário da Agricultura David F. Houston e pelo Controlador da Moeda John Skelton Williams. O comitê recebeu a incumbência de designar entre oito e doze cidades como sedes do Fed e dividir o país em distritos, sendo que cada distrito deveria conter uma cidade sede de um banco do Federal Reserve. Além disso, os limites de cada distrito deveriam levar em consideração a ‘conveniência e o curso habitual dos negócios’ da respectiva região. (…)

“Os membros do RBOC passaram seis semanas viajando cerca de 16 mil quilômetros para permitir que líderes empresariais, banqueiros, câmaras de comércio, associações de compensação e outros representantes apresentassem argumentos sobre por que um banco do Federal Reserve deveria ser instalado em sua cidade. Audiências públicas foram realizadas em dezoito cidades. (…)As audiências geraram mais de 5.000 páginas de depoimentos e abordaram uma ampla variedade de temas. (…)

“Algumas cidades eram escolhas óbvias, como Nova York, Chicago e St. Louis, que já haviam sido designadas como cidades de reserva central sob o National Banking Act de 1863 e legislações posteriores. Apesar dos esforços do RBOC para esclarecer os critérios utilizados na definição das linhas distritais e na escolha das cidades-sede dos bancos do Fed, várias decisões sobre as cidades acabaram gerando controvérsias. (…)

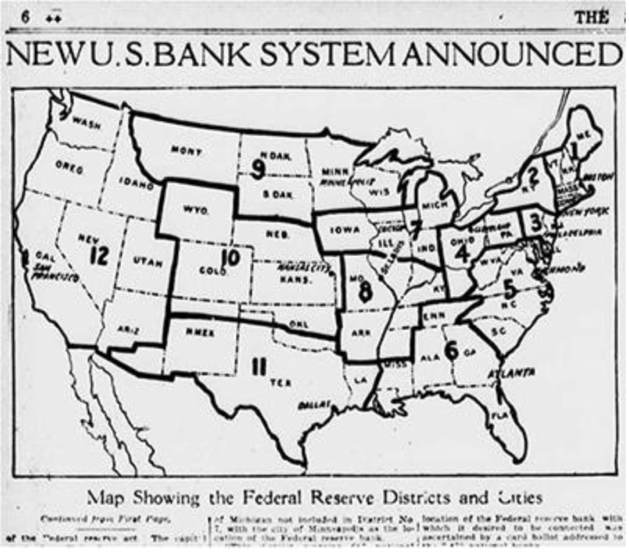

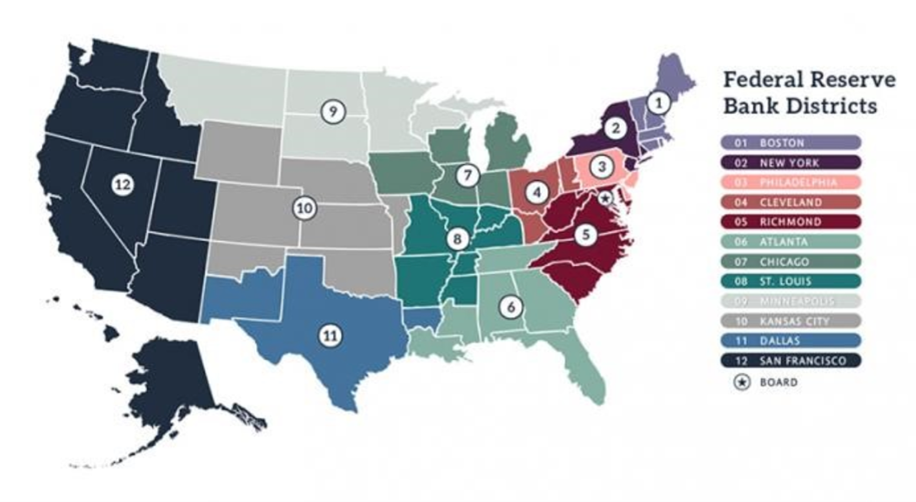

“Das trinta e sete cidades que solicitaram sediar bancos do Fed, estas doze foram selecionadas: Boston (Distrito 1), Nova York (Distrito 2), Filadélfia (Distrito 3), Cleveland (Distrito 4), Richmond [Virgínia] (Distrito 5), Atlanta (Distrito 6), Chicago (Distrito 7), St. Louis (Distrito 8), Minneapolis (Distrito 9), Kansas City (Distrito 10), Dallas (Distrito 11) e San Francisco (Distrito 12)”[xii] (ênfase adicionada).

É importante entender que, originalmente, cada um dos doze bancos do Federal Reserve tinha uma autonomia considerável: cada banco, sob a liderança de seu respectivo governador, definia suas próprias políticas. Em contraste com os dias de hoje, não existia a taxa de desconto “do Fed”, mas sim a taxa de desconto cobrada, por exemplo, pelo Reserve Bank de St. Louis ou de Dallas[xiii]. Tudo isso mudaria em 1935, como explicaremos na próxima seção.

Distritos dos bancos do Federal Reserve, imagem retirada do site do artigo original. É importante ressaltar que esses distritos não seguem à risca os limites de cada estado em que se encontram.

Principais emendas ao Federal Reserve Act

O Congresso alterou a Lei do Federal Reserve várias vezes desde sua criação. Nesta seção, descreveremos dois dos episódios mais significativos.

O Banking Act de 1935

Embora legislações abrangentes que impactaram o sistema bancário norte-americano tenham sido aprovadas em 1932 e 1933, incluindo o famoso Banking Act de 1933 (conhecido popularmente como Glass-Steagall), as mudanças mais significativas na estrutura do próprio sistema do Fed vieram com o Banking Act de 1935.

Essa nova legislação fortaleceu o poder geral do Sistema da Reserva Federal e o consolidou em Washington, D.C., afastando-o dos próprios Bancos de Reserva do Fed. No entanto, o Banking Act de 1935 também teve o efeito de tornar o Fed mais autônomo em relação ao governo federal. Como explica Gary Richardson, historiador oficial do Fed no Federal Reserve de Richmond, em um ensaio que escreveu como coautor:

“A reorganização incluiu mudanças superficiais e importantes. (…) O líder do Conselho de Governadores (anteriormente chamado de governador do Conselho do Federal Reserve) tornou-se o presidente [enquanto] (…) [todos] os membros do Conselho (anteriormente chamados apenas de membros) receberam o título de governador.

“O Conselho de Governadores tornou-se cada vez mais independente do poder executivo do governo federal. O secretário do Tesouro, que havia atuado como presidente do Conselho do Federal Reserve, e o controlador da moeda, que havia atuado como membro do Conselho do Federal Reserve, deixaram de trabalhar no Federal Reserve após 1936. O Federal Reserve transferiu suas reuniões do Departamento do Tesouro para um novo prédio construído na Constitution Avenue em Washington, D.C. e consolidou sua equipe nesse local. (…)

“Em cada distrito do Federal Reserve, o diretor executivo, que havia sido chamado de governador, recebeu o título de presidente. (…)

“A mudança nos títulos dos dirigentes do Federal Reserve teve importância simbólica e legal. Ao redor do mundo, o tomador final de decisões em um banco central detinha o título de ‘governador’. (…) O Federal Reserve Act de 1913 designava os diretores executivos dos bancos do Fed como ‘governadores’ porque os fundadores do Fed viam o sistema como uma confederação de bancos de reserva autônomos, cada um operando de forma independente sob a supervisão geral do Conselho do Federal Reserve em Washington, D.C. Esses governadores exerciam funções executivas ativas e dirigiam as operações diárias de suas respectivas instituições.

“O Banking Act de 1935 alterou os títulos dos líderes do Sistema para indicar a centralização da autoridade no Conselho de Governadores e a redução da independência e do prestígio dos doze Bancos Distritais do Federal Reserve. (…)

“Nessa reescrita do Federal Reserve Act, os bancos regionais perderam certos poderes legais e grande parte de sua independência na formulação de políticas. Originalmente, cada banco conduzia operações de mercado aberto em seu próprio distrito. Os bancos decidiam quais títulos comprar, a que preço e para suas próprias carteiras. (…)

“O Banking Act de 1935 substituiu aquele arranjo provisório ao criar a estrutura moderna do Comitê Federal de Mercado Aberto (Federal Open Market Committee — FOMC, na sigla em inglês). (…) O FOMC passou a dirigir as operações de mercado aberto para todo o sistema, implementadas por meio das instalações de negociação do Federal Reserve de Nova York. Dentro dessa estrutura, os bancos distritais passaram a participar da formulação de uma política monetária coordenada e nacional, em vez de seguirem políticas independentes em seus próprios distritos.

“O controle da ferramenta mais importante da política monetária, as operações de mercado aberto, foi transferido para o FOMC, cujas regras de votação favoreciam o Conselho de Governadores. O Banking Act de 1935 também conferiu ao Conselho de Governadores o controle sobre outras ferramentas da política monetária. A lei autorizou o Conselho a definir os requisitos de reservas e as taxas de juros sobre os depósitos nos bancos-membros”[xiv] (ênfase adicionada).

E assim, por meio da legislação de 1935, os Estados Unidos criaram um banco central verdadeiramente “moderno”, seguindo o modelo europeu. Deixando de lado a questão do mérito dessa consolidação de poder em Washington, é seguro dizer que essa versão do Federal Reserve não teria sido aprovada politicamente no final de 1913. Na verdade, o próprio termo “federal” foi escolhido para garantir aos americanos que essa seria uma rede relativamente descentralizada de bancos autônomos.

O Federal Reserve Reform Act de 1977

A outra grande reforma que discutiremos é a apropriadamente intitulada Federal Reserve Reform Act de 1977. Se a legislação de 1935 concedeu mais autonomia ao Fed em relação ao governo federal, a lei de 1977, pode-se argumentar, reduziu essa liberdade.

O principal destaque da legislação de 1977 é a atribuição explícita do que se costuma chamar de “duplo mandato” do Fed. Como explica Joy Zhu, do Federal Reserve da Filadélfia:

“Quando o Federal Reserve foi criado, em 1913, o Congresso lhe atribuiu apenas as seguintes funções: ‘fornecer uma moeda elástica, oferecer meios para o redesconto de papéis comerciais’ e ‘estabelecer uma supervisão bancária mais eficaz nos Estados Unidos’. Na prática, o objetivo central da fundação do Federal Reserve era garantir uma oferta mais flexível de moeda e reservas bancárias, a fim de conter pânicos bancários. A lei original partia do pressuposto de que o país continuaria a seguir o regime do padrão-ouro, o qual, em tese, mantinha a inflação sob controle automaticamente no longo prazo (…).

“Na década de 1970, o padrão-ouro havia sido abandonado, e a piora nos índices de inflação e desemprego colocou em xeque a condução da política monetária. O Federal Reserve Reform Act de 1977 alterou a lei original ao instruir explicitamente o Federal Reserve a ‘manter o crescimento de longo prazo dos agregados monetários e de crédito em consonância com o potencial de longo prazo da economia para expandir a produção, de forma a promover os objetivos de máximo emprego, estabilidade de preços e taxas de juros de longo prazo moderadas’.

“Embora a lei de reforma oriente o Federal Reserve a perseguir três objetivos de política econômica, o Fed concentra-se principalmente no emprego e na estabilidade de preços”[xv] (ênfase adicionada).

Assim, o chamado mandato duplo do Congresso para o Fed é promover o máximo de emprego e preços estáveis. Os debates sobre a política monetária entre os economistas profissionais tendem a se concentrar em quais ferramentas de política e/ou estruturas institucionais são mais propícias para atingir esses dois objetivos, que – de acordo com os economistas que adotam a “curva de Phillips” – estão em tensão, pelo menos no curto prazo.

A organização atual do Federal Reserve

Há doze bancos do Federal Reserve, um para cada distrito, cada um localizado em sua respectiva cidade. A Assembleia de Governadores está localizada em Washington, D.C.

Em termos de pessoal, o Conselho de Governadores é composto por sete membros, cada um com o título de governador (daí o nome Board of Governors). Cada governador do Conselho é nomeado para um mandato de quatorze anos, após ser indicado pelo presidente dos Estados Unidos e confirmado pelo Senado. O presidente também deve indicar, com confirmação do Senado, dois membros do Conselho para ocupar os cargos de presidente e vice-presidente. No entanto, esses cargos têm mandatos de apenas quatro anos[xvi].

Como o nome sugere, o Conselho de Governadores, com seus sete membros, é a autoridade máxima sobre as ações do Federal Reserve. No entanto, o componente específico da política monetária conhecido como “operações de mercado aberto” (analisado em detalhe no capítulo 4) é conduzido pelo Comitê Federal de Mercado Aberto (FOMC), que possui doze membros.

Os sete membros do Conselho de Governadores sempre fazem parte do FOMC, e os cinco membros restantes são presidentes dos Bancos da Reserva: um deles é sempre o presidente do banco de Nova York, enquanto os outros quatro são escolhidos entre os onze distritos restantes, servindo mandatos de um ano em sistema rotativo[xvii].

Para concluir, o diagrama a seguir deve ajudar a ilustrar essas relações:

Membros do Comitê do Federal Reserve: Conselho de Governadores e Comitê Federal de Mercado Aberto

Notas:

[i] Para um relato fascinante da batalha de Andrew Jackson contra Nicholas Biddle, chefe do Segundo Banco dos Estados Unidos, a partir de uma perspectiva austríaca, consulte Dan Sanchez, “The 19th-Century Bernanke,” Mises Wire, 1º de setembro de 2009, https://mises.org/library/19th-century-bernanke-0. Para uma discussão histórica convencional, consulte “Andrew Jackson Shuts Down Second Bank of the U.S.,” History, atualizado em 6 de setembro de 2019, https://www.history.com/this-day-in-history/andrew-jackson-shuts-down-second-bank-of-the-u-s.

[ii] Para dois ensaios sobre a chamada era do Free Banking nos Estados Unidos, escritos por economistas afiliados ao Federal Reserve, consulte Daniel Sanches, “The Free-Banking Era: A Lesson for Today?”, Departamento de Pesquisa do Federal Reserve Bank of Philadelphia, Economic Insights (Terceiro Trimestre de 2016): 9-14, https://www.philadelphiafed.org/-/media/research-and-data/publications/economic-insights/2016/q3/eiq316_free_banking_era.pdf; e Gerald P. Dwyer, Jr., “Wildcat Banking, Banking Panics, and Free Banking in the United States,” Federal Reserve Bank of Atlanta, Economic Review (December 1996): 1-20, https://www.frbatlanta.org/-/media/documents/research/publications/economic-review/1996/vol81nos3-6_dwyer.pdf. Esses dois ensaios, por sua vez, citam vários trabalhos dos dois membros mais proeminentes do campo austríaco dos “free bankers”, a saber, George Selgin e Lawrence White.

[iii] Sobre esse ponto, consulte Sanches, “Free-Banking Era”, p. 9.

[iv] Paul Warburg, “Defects and Needs of Our Banking System,” New York Times, 6 de Janeiro de 1907, disponível (para assinantes) em https://www.nytimes.com/1907/01/06/archives/defects-and-needs-of-our-banking-system-paul-warburg-of-kuhn-loeb.html.

[v] Para ver um exemplo do tratamento convencional do Pânico de 1907 e sua relação com o Federal Reserve, consulte “The Panic of 1907”, de Jon R. Moen e Ellis W. Tallman, Federal Reserve History, 4 de dezembro de 2015, https://www.federalreservehistory.org/essays/panic_of_1907. O ensaio foi escrito para o Federal Reserve, e Tallman trabalha no Federal Reserve Bank de Cleveland.

[vi] Veja, por exemplo, o trabalho de Murray N. Rothbard, The Origins of the Federal Reserve (Auburn, AL: Ludwig von Mises Institute, 2009), https://cdn.mises.org/The%20Origins%20of%20the%20Federal%20Reserve_2.pdf (extraído do livro de Rothbard A History of Money and Banking in the United States: the Colonial Era to World War II).

[vii] Alguns autores libertários afirmam que Vanderlip era vice-presidente do National City Bank. É verdade que, quando entrou no banco, Vanderlip ocupava o cargo de vice-presidente, mas na época da reunião de Jekyll Island, ele havia sido eleito presidente. Consulte C. E. Booth, “Biography of Frank A. Vanderlip: A Brief Biography of Rockefeller protege [sic] Frank Vanderlip,” 1914, Modern History Project, acessado em 1º de janeiro de 2020, https://modernhistoryproject.org/mhp?Article=VanderlipBio.

[viii] Gary Richardson e Jessie Romero, Federal Reserve Bank of Richmond, “The Meeting at Jekyll Island”, Federal Reserve History, 4 de dezembro de 2015, https://www.federalreservehistory.org/essays/jekyll_island_conference.

[ix] Roger Lowenstein, citado em Kai Ryssdal e Bridget Bodnar, “How a Secret Meeting on Jekyll Island Led to the Fed”, Marketplace, 20 de outubro de 2015, https://www.marketplace.org/2015/10/20/how-secret-meeting-jekyll-island-led-fed/.

[x] “Federal Reserve Act,” Board of Governors of the Federal Reserve System, acessado em 8 de janeiro de 2020, https://www.federalreserve.gov/aboutthefed/fract.htm.

[xi] Registro de votação do Federal Reserve Act extraído de “The Federal Reserve Act of 1913 – A Legislative History”, Law Librarians’ Society of Washington, D.C., última modificação em agosto de 2009, https://web.archive.org/web/20100324115751/http://www.llsdc.org/FRA-LH/.

[xii] Sandra Kollen Ghizoni, Federal Reserve Bank of Atlanta, “Reserve Bank Organization Committee Announces Selection of Reserve Bank Cities and District Boundaries,” Federal Reserve History, Nov. 22, 2013, https://www.federalreservehistory.org/essays/reserve_bank_organization_committee.

[xiii] O autor (Murphy) se deparou com essa dicotomia ao escrever seu livro sobre a Grande Depressão. Para refutar a alegação (agora padrão) de que a política de “aperto monetário” do Fed causou a calamidade econômica da década de 1930, Murphy queria comparar as metas de taxas de juros do Fed no início da década de 1920 com as do início da década de 1930. Mas, na verdade, essa meta não existia, pois os bancos do Federal Reserve não tinham uma política unificada até a promulgação da legislação de 1935. (A propósito, Murphy argumentou usando as taxas de desconto do Fed de Nova York, que estavam em níveis altos recordes de 1920 a 1921, e que estavam em níveis recordes baixos de 1929 a 31, o que dificulta a reconciliação da história dos loucos anos 20 e da Grande Depressão com as alegações padrão de “aperto monetário” após a quebra do mercado de ações em 1929). Consulte Robert P. Murphy, The Politically Incorrect Guide to the Great Depression and the New Deal (Washington, DC: Regnery 2009), pp. 76-80.

[xiv] Gary Richardson, Alejandro Komai, and Michael Gou, “Banking Act of 1935,” Federal Reserve History, Nov. 22, 2013, https://www.federalreservehistory.org/essays/banking_act_of_1935.

[xv] Joy Zhu, Federal Reserve Bank of Philadelphia, “Federal Reserve Reform Act of 1977,” Nov. 22, 2013, https://www.federalreservehistory.org/essays/fed_reform_act_of_1977.

[xvi] Consulte “About the Federal Reserve System” e “Federal Reserve Board”, Structure of the Federal Reserve System, Board of Governors of the Federal Reserve System, acessado em 8 de janeiro de 2020, https://www.federalreserve.gov/aboutthefed/structure-federal-reserve-system.htm e https://www.federalreserve.gov/aboutthefed/structure-federal-reserve-board.htm.

[xvii] Consulte “About the FOMC,” Federal Open Market Committee, Board of Governors of the Federal Reserve System, acessado em 8 de janeiro de 2020, https://www.federalreserve.gov/monetarypolicy/fomc.htm.

Este artigo foi publicado originalmente no Mises Institute.

Recomendações de leitura

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.