A curva de juros invertida e a recessão

Nota da edição:

Este artigo é a tradução do décimo capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

A curva de juros invertida e a recessão[i]

A “curva de juros” refere-se a um gráfico que mostra a relação entre o prazo de vencimento dos títulos, como um mês, três meses, um ano, cinco anos, vinte anos, e assim por diante, plotado no eixo x, e o rendimento (ou taxa de juros) representado no eixo y. No período pós-guerra, uma curva de juros considerada normal tem sido ascendente, o que significa que os investidores, em geral, recebem uma taxa de retorno mais alta se estiverem dispostos a aplicar seus recursos em títulos com vencimentos mais longos. Uma chamada curva de juros invertida ocorre quando essa relação típica se inverte, e os títulos de curto prazo passam a oferecer uma taxa de retorno superior à dos títulos de longo prazo.

Os investidores e analistas financeiros demonstram grande interesse por esse fenômeno, pois uma curva de juros invertida (definida de uma forma específica) tem sido um indicador antecedente perfeito de recessões ao longo de pelo menos cinquenta anos. Se observarmos as últimas oito recessões, começando pela contração que teve início em dezembro de 1969, uma inversão da curva de juros devidamente definida antecedeu todas elas, com cerca de um ano de antecedência. Além disso, nesse mesmo período de cinquenta e um anos, a curva de juros (quando definida de maneira adequada) somente se inverteu em momentos que seriam seguidos por uma recessão. (Consulte as notas de rodapé para referências à literatura acadêmica[ii]). O gráfico a seguir ilustra o aparente poder preditivo da curva de juros:

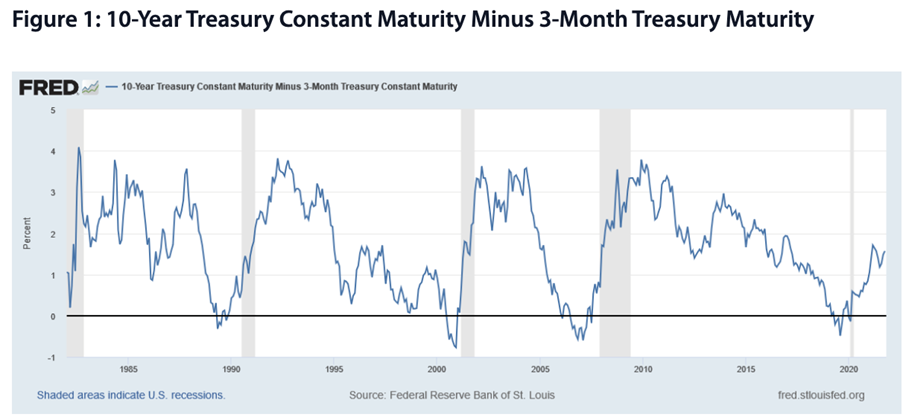

Figura 1: Títulos do tesouro com vencimento de 10 anos menos títulos do tesouro com vencimento de 3 meses

No gráfico acima (que remonta apenas ao início dos anos 1980 e, portanto, não abrange toda a trajetória de sucesso da curva de juros como indicador), foi traçada a diferença (ou “spread”) entre a taxa de juros implícita dos títulos do Tesouro dos EUA de dez anos e os títulos do Tesouro de três meses. A condição normal é que o rendimento do título mais longo de dez anos seja superior ao do título de curtíssimo prazo de três meses. (É por isso que a linha do gráfico geralmente está acima da linha horizontal preta no ponto de 0%).

Contudo, de tempos em tempos, a curva de juros se inverte, ou seja, a linha no gráfico cai abaixo do limite de 0%, correspondendo a uma situação em que o rendimento dos títulos do Tesouro de três meses é, na prática, superior ao dos títulos do Tesouro de dez anos. Observe, em nosso gráfico, que sempre que isso ocorre, e apenas quando isso ocorre, a economia entra em recessão em seguida (indicada pelas barras cinzas).

Diversos economistas tentaram explicar o mecanismo pelo qual uma curva de juros invertida sinaliza uma recessão iminente. Como veremos, as interpretações convencionais, como a proposta por Paul Krugman — não se ajustam aos fatos observados. Por outro lado, a explicação misesiana do ciclo econômico consegue, com relativa facilidade, elucidar o padrão que observamos nas taxas de juros durante o período de expansão “normal” e logo antes do colapso.

Paul Krugman sobre a curva de juros invertida

Em sua coluna no New York Times e na plataforma de blog associada, Paul Krugman ao longo dos anos destacou, de maneira clara, as expectativas dos investidores como a força motriz por trás do padrão histórico da curva de juros. Eis o que escreveu Krugman no final de 2008:

“O motivo da relação histórica entre a inclinação da curva de juros e o desempenho da economia é que a taxa de longo prazo é, na prática, uma previsão das taxas futuras de curto prazo. Se os investidores esperam que a economia vá se contrair, eles também esperam que o Fed reduza as taxas, o que tende a deixar a curva de juros com inclinação negativa. Se esperam que a economia vá se expandir, então esperam que o Fed eleve as taxas, tornando a curva positivamente inclinada. (destaque em negrito no original)[iii]”.

Em sua coluna de meados de agosto de 2019, comentando a então recente inversão entre os rendimentos dos títulos de dois e dez anos, que vinha assustando os investidores, Krugman aplicou sua estrutura interpretativa aos dados:

“Uma velha piada entre economistas diz que o mercado de ações previu nove das últimas cinco recessões. Pois bem, uma ‘curva de juros invertida’, quando as taxas de juros dos títulos de curto prazo são mais altas que as dos títulos de longo prazo, previu seis das últimas seis recessões. E uma queda acentuada nos rendimentos de longo prazo, que agora estão em menos da metade do que eram no outono passado, inverteu a curva de juros mais uma vez, com o spread entre curto e longo prazo retornando aproximadamente ao nível em que estava no início de 2007, na véspera de uma desastrosa crise financeira e da pior recessão desde a década de 1930.

"Nem eu, nem ninguém, está prevendo uma repetição da crise de 2008. Nem sequer está claro se estamos caminhando para uma recessão. Mas o mercado de títulos está nos dizendo que o smart money tornou-se bastante pessimista quanto às perspectivas da economia. Por quê? O Federal Reserve basicamente controla as taxas de curto prazo, mas não as de longo prazo; rendimentos baixos nos títulos de longo prazo significam que os investidores esperam uma economia fraca, o que forçará o Fed a realizar cortes sucessivos nas taxas” (destaque em negrito no original).

Como deixam claro as citações acima, Krugman argumenta que a curva de juros se achata ou se inverte antes de uma recessão porque os investidores preveem dificuldades à frente. No entanto, há dois problemas com essa abordagem.

Primeiro: por que uma curva de juros invertida assustaria os investidores, se a razão pela qual ela se inverte é justamente o fato de que os próprios investidores já sabem que uma recessão está a caminho?

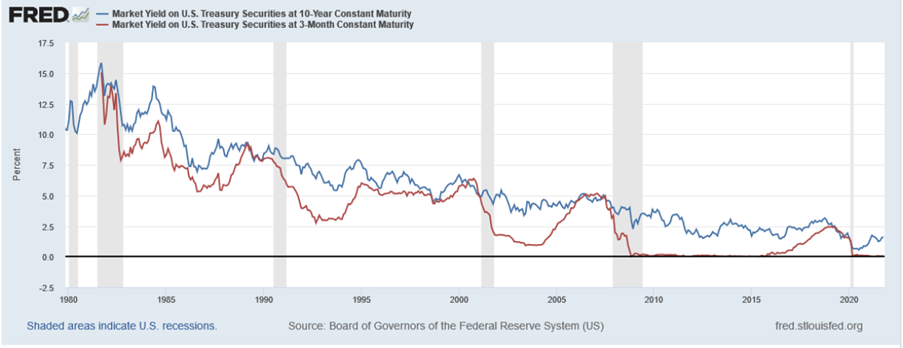

Segundo, e mais importante: a explicação de Krugman faria sentido se as inversões da curva de juros ocorressem, em geral, quando o rendimento dos títulos de longo prazo desabasse. Mas, na realidade, como o gráfico a seguir deixa claro, a curva de juros se inverte principalmente porque a taxa de curto prazo dispara antes de uma recessão:

Figura 2: Títulos com taxa de vencimento em 10 anos vs. Títulos com taxa de vencimento em 3 meses com os retornos de mercado de cada um em, respectivamente, azul e vermelho.

No gráfico acima, especialmente nas três recessões do meio, fica claro que a curva de juros se inverteu porque o rendimento do título de três meses (linha vermelha) subiu rapidamente e ultrapassou o rendimento do título de dez anos (linha azul). Isso é o oposto do que os leitores de Krugman esperariam ver.

Uma explicação austríaca

Em contraste com a narrativa de Krugman, a teoria austríaca do ciclo econômico, conforme explicada no capítulo 8, é bastante compatível com as evidências apresentadas na figura acima. Na estrutura misesiana, o boom insustentável está associado à política de “dinheiro fácil” e taxas de juros artificialmente baixas. Quando os bancos (liderados pelo banco central, no contexto moderno) mudam de direção e apertam a política monetária, as taxas de juros sobem e desencadeiam a recessão inevitável[iv]. (É comum na macroeconomia supor que as ações do banco central afetam muito mais as taxas de curto prazo do que as de longo prazo).

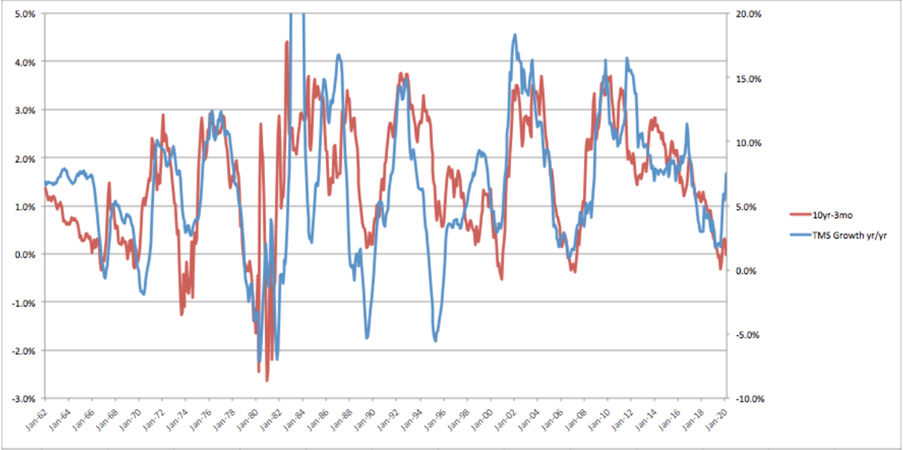

De fato, como Ryan Griggs e o autor deste livro demonstraram, as variações na taxa de crescimento do agregado monetário austríaco conhecido como “oferta monetária verdadeira” (true money supply ou TMS na sigla em inglês) correspondem de maneira bastante consistente ao spread da curva de juros:

Figura 3: Spread do rendimento (linha vermelha) vs. crescimento da TMS (linha azul)

No gráfico acima, a linha vermelha (correspondente ao eixo da esquerda) representa a diferença entre o rendimento dos títulos do Tesouro de dez anos e o rendimento dos títulos de três meses. A linha azul (correspondente ao eixo da direita) mostra a taxa percentual de crescimento em doze meses da oferta monetária verdadeira (true money supply, ou TMS), conforme definida por Rothbard e Salerno (e que discutimos brevemente no capítulo 4).

Como indica o gráfico, essas duas séries apresentam uma correlação surpreendentemente forte. Especificamente, quando a oferta monetária cresce em ritmo elevado, estamos em um período de “boom” e a curva de juros permanece “normal”, ou seja, o rendimento dos títulos de longo prazo é significativamente maior que o dos títulos de curto prazo. Mas quando o sistema bancário se contrai e o crescimento da oferta monetária desacelera, a curva de juros se achata, ou até mesmo se inverte. Não é surpreendente que, quando os bancos “pisam no freio” da criação de moeda, a economia entre em recessão pouco tempo depois.

Em resumo, a explicação austríaca tradicional do ciclo econômico tem, como corolário natural, uma explicação simples para o aparente poder preditivo da curva de juros invertida.

Notas:

[i] O material deste capítulo baseia-se em um artigo a ser publicado em breve no Quarterly Journal of Austrian Economics, de autoria de Ryan Griggs e Robert P. Murphy.

[ii] Talvez a primeira exploração sistemática da capacidade da curva de rendimento invertida de prever recessões tenha sido Campbell Harvey, “Recovering Expectations of Consumption Growth from an Equilibrium Model of the Term Structure of Interest Rates” (tese de doutorado, Universidade de Chicago, 1986), https://faculty.fuqua.duke.edu/~charvey/Research/Thesis/Thesis.pdf. Para uma discussão mais recente, consulte Arturo Estrella e Mary R. Trubin, "The Yield Curve as a Leading Indicator: Some Practical Issues", New York Fed: Current Issues in Economics and Finance, julho/agosto de 2006, pp. 1-7, https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci12-5.pdf.

[iii] Veja Paul Krugman, “The Yield Curve (Wonkish),” Paul Krugman blogs, New York Times, Dec. 27, 2008, https://krugman.blogs.nytimes.com/2008/12/27/the-yield-curve-wonkish/.

[iv] O trabalho de Paul Cwik explica o poder de previsão da curva de rendimento invertida à luz da teoria austríaca do ciclo econômico. Consulte, por exemplo, Paul Cwik, “The Inverted Yield Curve and the Economic Downturn”, New Perspectives on Political Economy 1, no. 1 (2005): 1-37; e “An Investigation of Inverted Yield Curves and Economic Downturns”, (tese de doutorado, Auburn University, 2004).

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: "sistema bancário paralelo" e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

Capítulo 7: A Política do Fed desde o Pânico do Coronavírus de 2020

Capítulo 8: A teoria do ciclo econômico baseada no crédito circulante de Ludwig von Mises

Capítulo 9: Inflação Monetária e Inflação de Preços

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Comentários (4)

Deixe seu comentário