Inflação Monetária e Inflação de Preços

Nota da edição:

Este artigo é a tradução do nono capítulo do livro do economista Robert P. Murphy, Understanding Money Mechanics [“Entendendo a mecânica do dinheiro”, em tradução livre]. Nas próximas semanas, vamos publicar seções traduzidas do livro no site do Instituto Mises Brasil, com o objetivo de trazer ao nosso público a oportunidade de acessar o rico conteúdo sobre teoria monetária produzido por Bob Murphy.

_____________________________________________

Este capítulo explica a conexão entre a quantidade de dinheiro e o nível dos preços expressos nessa moeda. Assim, o capítulo trata do fenômeno da “inflação”, mas, como veremos, o próprio significado dessa palavra mudou ao longo do século XX. (Para maior clareza, vamos distinguir os dois conceitos usando os termos mais específicos “inflação monetária” e “inflação de preços”). Faremos um resumo de alguns episódios famosos de hiperinflação ao longo da história, mostrando o desastre que ocorre quando os governos recorrem de forma excessiva à impressora de dinheiro.

Por fim, destacaremos a crítica austríaca à chamada equação da troca, atualmente escrita como MV = PQ. Embora a equação seja uma tautologia, esse modelo incentiva uma visão mecanicista do dinheiro e dos preços, em vez do uso das ferramentas da teoria subjetiva do valor. Embora seja importante reconhecer que uma inflação de preços massiva é sempre consequência de uma inflação monetária massiva, não existe uma relação estável entre as duas; não é verdade que, por exemplo, um aumento de 50% na quantidade de dinheiro necessariamente leve a um aumento de 50% nos preços.

Mudanças de definição: inflação monetária vs. inflação de preços

Hoje em dia, quando a mídia ou autoridades governamentais falam em “inflação”, elas querem dizer “o aumento dos preços ao consumidor”. No entanto, originalmente o termo se referia a um aumento na quantidade de dinheiro (incluindo crédito bancário). Veja como Ludwig von Mises, em um discurso de 1951, aborda essa mudança semântica e suas implicações:

“Atualmente, existe uma confusão semântica muito repreensível, e até perigosa, que torna extremamente difícil para o leigo compreender a verdadeira situação. Inflação, como esse termo sempre foi usado em todo lugar, e especialmente neste país [Estados Unidos], significa o aumento da quantidade de dinheiro e de notas bancárias em circulação, bem como da quantidade de depósitos bancários sujeitos a saque por cheque. Mas hoje em dia as pessoas usam o termo “inflação” para se referir ao fenômeno que é uma consequência inevitável da inflação: ou seja, a tendência de todos os preços e salários subirem. O resultado dessa confusão deplorável é que não resta nenhum termo para significar a causa dessa alta de preços e salários. Já não existe mais nenhuma palavra disponível para designar o fenômeno que, até agora, era chamado de inflação. Daí decorre que ninguém mais se preocupa com a inflação no sentido tradicional do termo. E, como não se pode falar sobre algo que não tem nome, não se pode combatê-lo. Aqueles que afirmam estar lutando contra a inflação estão, na verdade, apenas combatendo o que é a consequência inevitável da inflação: a alta dos preços. Seus esforços estão fadados ao fracasso porque não atacam a raiz do mal”[i].

Justamente para evitar confundir os leitores modernos, ao mesmo tempo em que mantemos a capacidade de diagnosticar causa e efeito, neste capítulo usamos os termos mais específicos “inflação monetária” e “inflação de preços”.

Episódios históricos famosos de hiperinflação

Milton Friedman é frequentemente citado por dizer: “A inflação é sempre e em qualquer lugar um fenômeno monetário”. Para dar mais contexto, essa citação continua: “[inflação de preços] é e só pode ser produzida por um aumento mais rápido na quantidade de dinheiro do que na produção”[ii]. Embora economistas debatam a precisão da famosa afirmação de Friedman, o registro histórico mostra que episódios de rápida inflação de preços (quase) sempre andam de mãos dadas com uma rápida inflação monetária[iii]. Em outras palavras, quando há uma verdadeira hiperinflação, a impressora do governo está sempre envolvida. Nesta seção, cobrimos três exemplos históricos famosos.

A Guerra Civil Americana

A Guerra Civil dos Estados Unidos (ou Guerra entre os Estados, como alguns preferem chamá-la) testemunhou uma inflação em larga escala tanto na economia da União (Norte) quanto na dos Confederados (Sul), mas ela foi particularmente acentuada na Confederação. Segundo uma estimativa, cerca de um terço da receita do governo confederado veio diretamente da impressora de dinheiro, enquanto apenas 11 por cento foi arrecadado por meio de impostos (com o restante coberto pela emissão de títulos de dívida). Como resultado, os preços nos estados confederados aumentaram rapidamente: do início de 1861 ao início de 1862, os preços ao consumidor dobraram, e em meados de 1863 já haviam aumentado 13 vezes em relação ao início da guerra. Com as derrotas militares em 1864 e 1865 minando a confiança na moeda confederada, seu valor acabou colapsando, com os preços acumulando uma alta de cerca de 9.000% desde o início do conflito, levando os sulistas a recorrerem a outras moedas ou até mesmo ao escambo. No Norte, a situação foi bem menos grave: os preços ao consumidor subiram “apenas” cerca de 75% entre 1861 e 1865[iv].

A República de Weimar

Um dos exemplos mais famosos de hiperinflação foi a experiência da Alemanha entre 1921 e 1923. Devido às suas enormes dívidas (incluindo as pesadas reparações de guerra impostas pelos Aliados, conforme determinado pelo Tratado de Versalhes) após a Primeira Guerra Mundial, o governo alemão recorreu à impressora de dinheiro para pagar suas contas. No entanto, como as dívidas de guerra eram denominadas em “marcos de ouro”, isso resultou em um ciclo vicioso: a cada rodada de inflação monetária, o marco de papel alemão se desvalorizava ainda mais em relação ao ouro (e às moedas estrangeiras), levando os funcionários do governo alemão a imprimir notas com denominações cada vez maiores na tentativa, em vão, de se manter à frente da desvalorização[v]. Durante os dois anos de hiperinflação, o número total de marcos em circulação entre o público aumentou em mais de 7 bilhões de vezes[vi]. Segundo Milton Friedman, a quantidade de dinheiro nas mãos do público aumentou “à taxa média de mais de 300 por cento ao mês durante mais de um ano, e os preços acompanharam o mesmo ritmo”[vii].

No pior mês isolado da hiperinflação alemã, outubro de 1923, os preços ao consumidor (segundo uma estimativa) subiram 29.500 por cento, ou quase 21 por cento ao dia[viii]. A inflação era tão severa que trabalhadores entregavam seus salários imediatamente às esposas, que corriam ao mercado para tentar trocar o papel-moeda em rápida desvalorização por bens “reais” que melhor preservassem seu valor de mercado. Foi essa hiperinflação da República de Weimar que nos deu a imagem icônica de trabalhadores sendo pagos com carrinhos de mão cheios de dinheiro, embora esse detalhe específico possa ser apócrifo. De todo modo, é certamente verdade que o cotidiano mudou radicalmente, por exemplo, clientes de restaurantes tentavam pagar a conta logo ao chegar, em vez de ao final da refeição, pois os preços podiam subir durante o próprio almoço[ix].

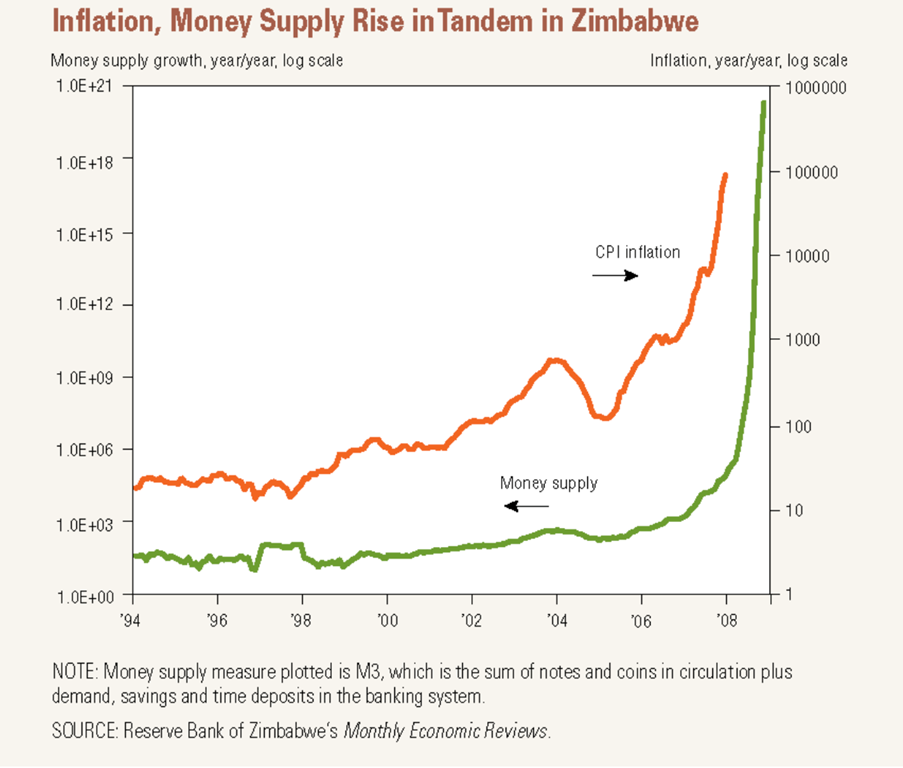

Zimbábue

Um caso mais recente (e severo) de hiperinflação ocorreu no Zimbábue, entre 2007 e 2009. No pior mês, novembro de 2008, os preços aumentaram mais de 79 bilhões por cento, ou 98 por cento ao dia. Como em outras hiperinflações, no Zimbábue também era evidente a conexão entre a inflação monetária e a inflação de preços:

Figura 1: Inflação (linha laranja, percentual anual em logaritmo ao lado direito) e oferta monetária (linha verde, crescimento da oferta anual em logaritmo ao lado esquerdo). Fonte: Globalization and Monetary Policy Institute, “Hyperinflation in Zimbabwe”, em 2011 Annual Report ([Dallas, TX]: Federal Reserve Bank of Dallas, 2011), gráfico 8, https://www.dallasfed.org/~/media/documents/institute/annual/2011/annual11b.pdf.

Assim como no episódio alemão, no Zimbábue as autoridades continuaram aumentando as denominações das cédulas. É por isso que professores de economia ao redor do mundo conseguem (a baixo custo) adquirir grandes notas do Zimbábue no eBay, para mostrar a seus alunos os perigos da hiperinflação:

Figura 2: Cem trilhões de dólares zimbabueanos. Fonte: Getty Images.

A Equação da Troca: MV = PQ

É comum que os economistas tratem a relação entre o dinheiro e os preços por meio da equação da troca, atribuída a Irving Fisher, que atualmente[x] costuma ser escrita da seguinte forma:

MV = PQ

onde M representa a quantidade de dinheiro na economia, V é a “velocidade de circulação”, ou seja, o número médio de vezes que uma unidade monetária “muda de mãos” durante o período em questão[xi], P é o “nível médio de preços”, e Q é a quantidade total de produção real gerada no período.

O lado esquerdo da equação expressa o total de dinheiro (dólares, no caso dos Estados Unidos) que é gasto durante o período. Por exemplo, se M é de 3 trilhões de dólares e uma cédula é usada, em média, quatro vezes por ano em transações, então o total de gastos anuais em bens e serviços seria de 12 trilhões de dólares. (Vale notar que a ponderação é importante ao calcular V: quando uma nota de cem dólares é usada em uma transação, ela contribui cem vezes mais para V do que uma nota de um dólar).

Ao mesmo tempo, o lado direito da equação representa o total de dólares recebidos ao longo do ano. Por exemplo, se o “preço médio” dos bens e serviços (P) for de 2 dólares por unidade, e o total da produção real (Q) durante o ano for de 6 trilhões de unidades de bens e serviços, então o valor total recebido com a venda desses bens e serviços será de 12 trilhões de dólares. De qualquer forma que façamos o cálculo, o resultado deve ser o mesmo, porque o total de dólares gasto durante o ano precisa ser igual ao total de dólares recebido. Uma forma comum de descrever a equação é dizer que os gastos nominais (lado esquerdo) são iguais à renda nominal (lado direito), sendo esta última expressa como o “nível de preços” (P) multiplicado pelo “PIB real” (Q).

Tecnicamente, a equação da troca é uma tautologia ou uma identidade; dadas as definições das quatro variáveis, ela é necessariamente verdadeira. Na prática, no entanto, ela é frequentemente usada para ilustrar a chamada teoria quantitativa da moeda, que, como o próprio nome sugere, é uma teoria que pode estar errada. Existem diferentes formulações da teoria quantitativa da moeda, mas uma versão simples afirma que mudanças na quantidade de moeda caminham proporcionalmente com mudanças no nível de preços. Para ilustrar essa afirmação usando a equação da troca, poderíamos dizer: “Se M dobrar, enquanto V e Q permanecerem constantes, então P também deve dobrar”.

O que há de errado com MV = PQ?

Economistas da tradição austríaca têm criticado a equação da troca[xii]. Em primeiro lugar, ela busca explicar fenômenos econômicos de maneira mecanicista, como se um engenheiro estivesse redigindo uma equação para descrever o fluxo de água em um cano.

Em contraste, os austríacos geralmente seguem a abordagem de Mises, utilizando as preferências subjetivas de um indivíduo para explicar sua demanda por manter um determinado saldo em dinheiro. Em qualquer momento, não existe algo como “dinheiro em circulação”, como a equação da troca nos leva a acreditar. Na realidade, cada unidade monetária está sempre mantida no saldo de caixa de um indivíduo ou organização, e os austríacos normalmente adotam essa perspectiva ao abordar os problemas da inflação monetária e da inflação de preços. Esse método “micro” pode então ser ampliado para se chegar à demanda de mercado por manter dinheiro, que interage com a oferta total para explicar o poder de compra da moeda. Nesse aspecto, a abordagem austríaca para explicar o “preço” do dinheiro é a mesma teoria do valor subjetivo usada para explicar o preço de maçãs.

À luz do método austríaco, as variáveis da equação da troca são pouco úteis, ou até mesmo sem sentido. Nenhum indivíduo toma decisões com base na “velocidade média de circulação” (V) do dinheiro. A noção de um nível geral de preços (ou índice), P, também é questionável, pois leva à falsa ideia de que mudanças na quantidade de moeda afetam todos os preços de forma uniforme. No entanto, na realidade, quando novo dinheiro entra na economia, ele não é “neutro”, mas faz com que alguns preços subam mais rapidamente do que outros, transferindo, de certo modo, riqueza do restante da sociedade para as mãos dos primeiros a receber esse novo dinheiro. O impacto desse processo desigual de mudanças nos preços é chamado de efeito Cantillon[xiii].

Deixando de lado os efeitos Cantillon, não há razão para que a inflação monetária tenha, necessariamente, um impacto proporcional até mesmo sobre o índice médio de preços. Como Mises observou, uma vez que uma hiperinflação está em curso, as injeções de novo dinheiro podem levar a aumentos mais do que proporcionais no “nível de preços” (se é que tal conceito faz sentido), já que a população tenta se livrar do dinheiro o mais rápido possível, trocando-o por outros bens[xiv]. Por exemplo, uma vez iniciada uma hiperinflação, se o governo dobra a quantidade de moeda, essa ação pode resultar em mais do que o dobro no preço típico de um bem de consumo.

Por outro lado, como as economias desenvolvidas vivenciaram após a crise financeira de 2008, às vezes grandes injeções de nova base monetária não correspondem a aumentos proporcionais nos índices de preços ao consumidor. (Abordaremos esse tema em mais detalhes no capítulo 13.) Mesmo que restrinjamos nossa análise ao dinheiro nas mãos do público (utilizando o agregado M1 em vez da base monetária [M0]), ainda assim não há uma conexão automática entre o volume de moeda e os preços ao consumidor:

Figura 2: Agregado monetário M1 (linha azul, em US$ bilhões ao lado direito do eixo y) e Taxa de Inflação para todos os consumidores urbanos dos Estados Unidos (linha vermelha, índice com os anos de 1982 a 1984 na base 100, lado esquerdo do eixo y). Fonte (de acordo com o capítulo original): Board of Governors Federal Reserve System.

Para reforçar: não importa o que aconteça, o resultado sempre poderá ser conciliado com a equação da troca, porque ela é uma identidade, e não uma teoria passível de falseamento. Se M (a quantidade de moeda) dobra, enquanto os preços e a produção real permanecem relativamente constantes, a “explicação” é que V (a velocidade da moeda) caiu repentinamente pela metade. Em um cenário como esse, a objeção à equação da troca não é que ela esteja errada, mas sim que ela pode induzir o observador ao erro, fazendo-o acreditar que existe uma relação simples entre inflação monetária e inflação de preços.

Conclusão

Embora o termo “inflação” hoje em dia se refira à alta dos preços ao consumidor, historicamente ele se referia ao aumento da quantidade de moeda. Existe uma forte conexão entre inflação monetária e inflação de preços. Especificamente, todos os exemplos de hiperinflação de preços envolveram aumentos comparáveis na oferta monetária. No entanto, existem casos de grandes expansões na quantidade de moeda que ainda não resultaram em aumentos equivalentes nos preços ao consumidor. A equação da troca, MV = PQ, é uma identidade e, portanto, deve ser verdadeira. No entanto, ela induz a uma visão mecanicista da economia, em vez de explicar os preços com base nas decisões individuais de manter saldos de caixa de determinado tamanho.

Notas:

[i] Ludwig von Mises, Economic Freedom and Interventionism: An Anthology of Articles and Essays, ed. Bettina Bien Greaves (Irvington-on-Hudson, NY: Foundation for Economic Education, 1990), chap. 20, disponível em https://mises.org/library/economic-freedom-and-interventionism/html/p/123.

[ii] Milton Friedman, Counter-Revolution in Monetary Theory, Wincott Memorial Lecture, Institute of Economic Affairs, Occasional paper 33, 1970, citado em John C. Williams, “Monetary Policy, Money, and Inflation” (apresentação para a Western Economic Association International, São Francisco, CA, 2 de julho de 2012), https://www.frbsf.org/our-district/press/presidents-speeches/williams-speeches/2012/july/williams-monetary-policy-money-inflation/.

[iii] Dependendo de nossas definições, poderíamos encontrar exemplos históricos em que um desastre natural ou uma medida em tempo de guerra causou uma restrição tão ampla da produção que os preços ao consumidor dispararam, mesmo na ausência de uma impressão monetária agressiva. No entanto, mesmo nesse caso, o efeito não seria nada comparado aos exemplos de colapsos monetários induzidos por dinheiro.

[iv] A maioria das estatísticas da Guerra Civil foi obtida da EH.net Encyclopedia of Economic and Business History, s.v. “The Economics of the Civil War,” por Roger L. Ransom, 24 de agosto de 2001, https://eh.net/encyclopedia/the-economics-of-the-civil-war/ . A cifra de 9.000% da inflação confederada vem de: “Inflation in the Confederacy”, Dictionary of American History, Encyclopedia.com, última modificação em 13 de janeiro de 2021, https://www.encyclopedia.com/history/dictionaries-thesauruses-pictures-and-press-releases/inflation-confederacy.

[v] Para a perspectiva da MMT (teoria monetária moderna), que argumenta que o aumento dos preços causou a inflação monetária na Alemanha de Weimar e não o contrário, consulte Phil Armstrong e Warren Mosler, “Weimar Republic Hyperinflation through a Modern Monetary Theory Lens”, Gower Initiative for Modern Monetary Studies, 11 de novembro de 2020, https://gimms.org.uk/wp-content/uploads/2020/11/Weimar-Republic-Hyperinflation-through-a-Modern-Monetary-Theory-Lens.pdf.

[vi] Michael K. Salemi, “Hyperinflation,” Library of Economics and Liberty, acessado em Jan. 28, 2021, https://www.econlib.org/library/Enc/Hyperinflation.html.

[vii] Milton Friedman, Money Mischief (Nova York: Harcourt Brace, 1994), p. 194.

[viii] Veja Steve Hanke, “R.I.P. Zimbabwe Dollar,” Cato Institute, [Feb. 5, 2009], https://www.cato.org/zimbabwe . Observe que as taxas de inflação mensais e diárias foram extraídas de Hanke, que (em sua tabela, que inclui vários países) parece estar usando trinta dias por mês para seus cálculos, mesmo quando (no caso de outubro de 1923) o mês em questão tinha trinta e um dias.

[ix] Para um relato da tentativa de um pesquisador de verificar a história do carrinho de mão, consulte Keri Peardon, “Wheelbarrows of Money”, Vampires, Ladies, and Potpourri (blog), 1º de junho de 2013, https://keripeardon.wordpress.com/2013/06/01/wheelbarrows-of-money-and-the-weimar-republic/.

[x] Originalmente, a equação de câmbio era escrita como MV = PT, em que T representava o número total de transações ocorridas durante o período de tempo.

[xi] A rigor, para que a equação esteja correta, o V deve se referir à velocidade da moeda somente nas transações aplicáveis. Por exemplo, se Q se refere à produção real, então V se refere à velocidade do giro da moeda em trocas envolvendo bens e serviços recém-produzidos. Por outro lado, quando alguém gasta US$ 1.000 em ações de uma empresa, esse “giro” de dinheiro não entraria no cálculo de V.

[xii] Veja, por exemplo, Ludwig von Mises, The Theory of Money and Credit, trans. J. E. Batson (Auburn, AL: Ludwig von Mises Institute, 2009), pp. 131-36; Mises, Human Action: A Treatise on Economics, edição acadêmica (Auburn, AL: Ludwig von Mises Institute, 1998), pp. 395-97; e Murray Rothbard, Man, Economy, and State with Power and Market, 2d scholar's ed. (Auburn, AL: Ludwig von Mises Institute, 2009), pp. 831-42.

[xiii] Para uma discussão, consulte Mark Thornton, resenha de Money, Inflation, and Business Cycles: The Cantillon Effect and the Economy, de Arkadiusz Sieron, Quarterly Journal of Austrian Economics 22, no. 3 (outono de 2019): 503-05, https://mises.org/library/money-inflation-and-business-cycles-cantillon-effect-and-economy.

[xiv] Lembre-se de que, em um determinado momento, todo o dinheiro deve ser mantido nos saldos de caixa de vários indivíduos ou organizações. A comunidade como um todo não pode “se livrar” do dinheiro recém-criado, mas o desejo de fazê-lo (a preços existentes) faz com que o poder de compra do dinheiro caia, o que significa que os preços sobem, até que o equilíbrio seja restaurado.

Este artigo foi originalmente publicado no Mises Institute.

Recomendações de leitura:

Capítulo 1: A teoria e uma breve história do dinheiro e dos bancos

Capítulo 2: Uma breve história do padrão ouro, com um foco no caso americano

Capítulo 3: A história e a estrutura do Federal Reserve

Capítulo 4: Operações padrão de mercado aberto: como o Fed e os bancos comerciais “criam dinheiro”

Capítulo 5: Além do Fed: "sistema bancário paralelo" e o mercado global de dólares

Capítulo 6: Políticas dos bancos centrais desde a crise financeira de 2008

Capítulo 7: A Política do Fed desde o Pânico do Coronavírus de 2020

Capítulo 8: A teoria do ciclo econômico baseada no crédito circulante de Ludwig von Mises

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Comentários (1)

Deixe seu comentário