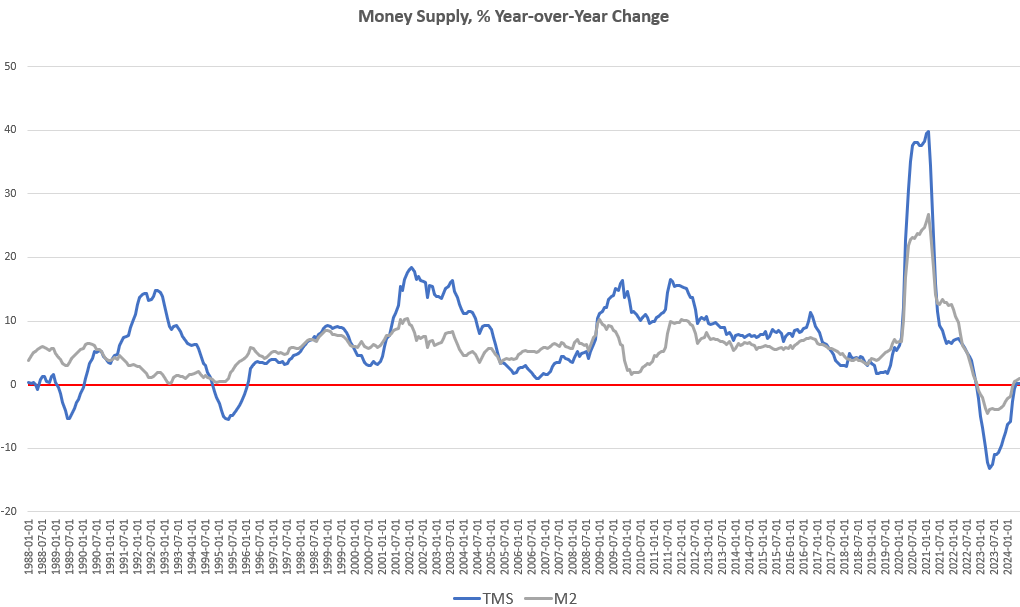

O crescimento da oferta monetária aumentou ano a ano em junho pelo segundo mês consecutivo. Esta é a primeira vez que a oferta monetária cresce por dois meses consecutivos desde outubro de 2022. A tendência atual de crescimento da oferta monetária sugere uma reviravolta significativa em relação a mais de um ano de contrações historicamente grandes na oferta monetária que ocorreram durante grande parte de 2023 e 2024. Em junho, a oferta monetária parece estar, por enquanto, em um período de estabilização.

O crescimento da oferta monetária de maio e junho encerra um período de dezoito meses durante o qual a oferta monetária se contraiu repetidamente, ano após ano. Em junho, o crescimento anual da oferta monetária foi de 0,24%. Isso é o mesmo que o aumento de maio de 2024 e foi uma grande reversão em relação ao declínio anual de 12,5% em junho de 2023. Até recentemente, a oferta monetária dos EUA estava passando por um período de as maiores quedas na oferta monetária que vimos desde a Grande Depressão. Antes de 2023, em nenhum outro ponto por pelo menos sessenta anos a oferta monetária tinha caído tanto.

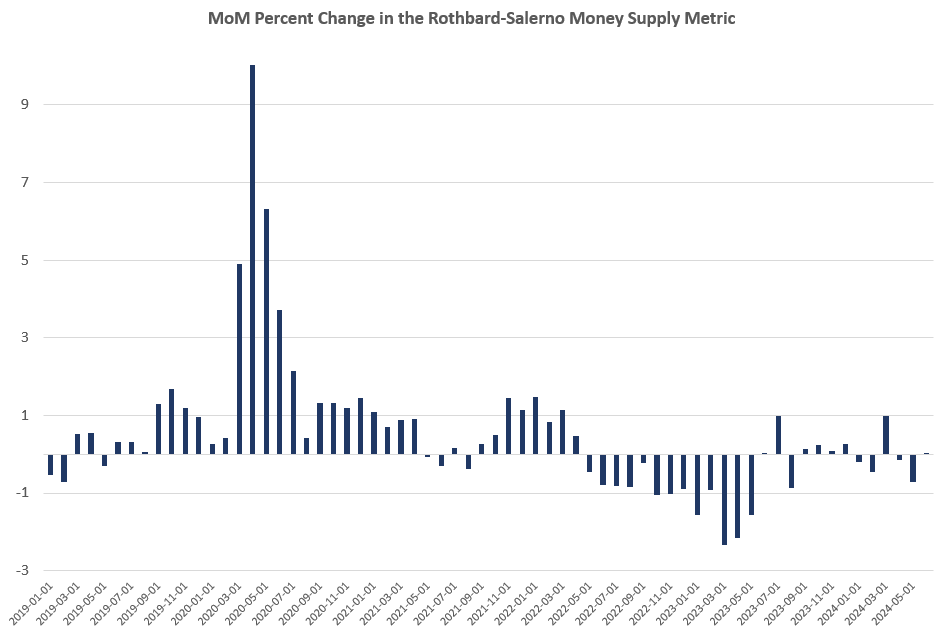

Essas quedas dramáticas na oferta monetária parecem ter acabado por enquanto. De fato, quando olhamos para as mudanças mensais na oferta monetária, descobrimos que a oferta monetária ficou estável de maio a junho, aumentando 0,002%. Em medidas mensais, o crescimento da oferta monetária foi positivo durante sete dos últimos doze meses, sugerindo ainda que a nova tendência na oferta monetária é estável ou está retornando ao crescimento ascendente sustentado.

A métrica de oferta monetária usada aqui – a “verdadeira”, a medida de oferta monetária (TMS) de Rothbard-Salerno – é a métrica desenvolvida por Murray Rothbard e Joseph Salerno, e é projetada para fornecer uma medida melhor das flutuações da oferta monetária do que o M2. (O Mises Institute agora oferece atualizações regulares sobre essa métrica e seu crescimento.)

Nos últimos meses, as taxas de crescimento do M2 seguiram um curso semelhante às taxas de crescimento do TMS, embora o TMS tenha caído mais rapidamente do que o M2 nas medidas ano a ano, e o M2 tenha se recuperado mais rapidamente. Em junho, a taxa de crescimento do M2 foi de 0,983%. Isso é acima da taxa de crescimento de maio de 0,58%. A taxa de crescimento de junho também aumentou em relação à taxa de junho de 2023 de -3,8%. Além disso, o M2 também mostra mais crescimento geral do que o TMS, com o M2 aumentando 0,55% de maio a junho deste ano.

O crescimento da oferta monetária muitas vezes pode ser uma medida útil da atividade econômica e um indicador das próximas recessões. Durante os períodos de boom econômico, a oferta monetária tende a crescer rapidamente à medida que os bancos comerciais fazem mais empréstimos. Por outro lado, dois ou três anos antes do início de uma recessão, tendemos a ver períodos durante os quais o crescimento da oferta monetária desacelera ou se torna negativo.

Deve-se notar que a oferta monetária não precisa realmente se contrair para sinalizar uma recessão. Como mostrado por Ludwig von Mises, as recessões são frequentemente precedidas por uma mera desaceleração no crescimento da oferta monetária. Mas a queda para território negativo que vimos nos últimos meses ajuda a ilustrar o quão longe e com que rapidez o crescimento da oferta monetária caiu. Isso geralmente é uma bandeira vermelha para o crescimento econômico e o emprego.

Dito isso, as recessões tendem a não se tornar aparentes até que a oferta monetária comece a acelerar novamente após um período de desaceleração. Este foi o caso da recessão do início dos anos 1990, do estouro das pontocom de 2001 e da Grande Recessão. Essa pode ser a tendência que estamos vendo agora.

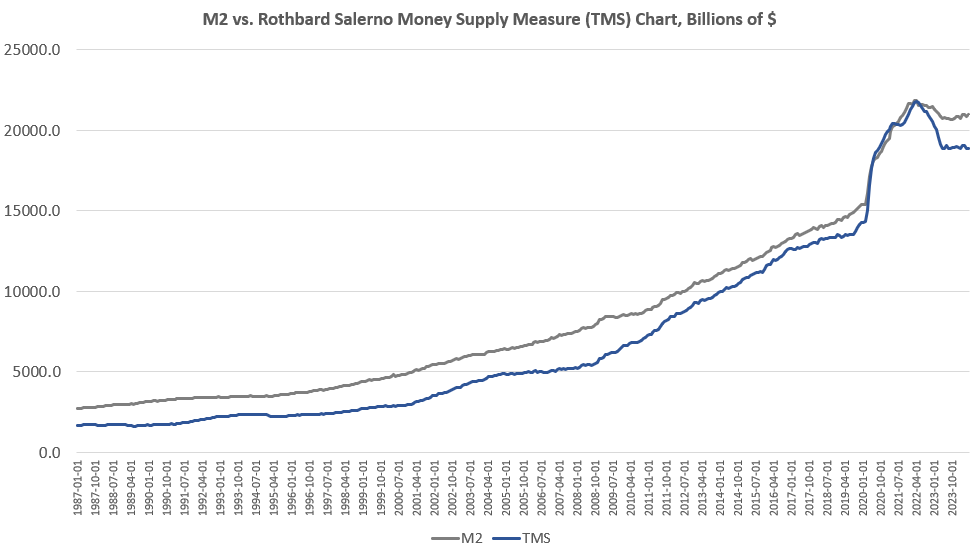

Apesar das quedas consideráveis do ano passado na oferta monetária total, a tendência na oferta monetária permanece bem acima do que existia durante o período de vinte anos de 1989 a 2009. Para retornar a essa tendência, a oferta monetária teria que cair mais US$ 3 trilhões – ou 15% – para um total abaixo de US$ 15 trilhões. Além disso, em junho, a oferta monetária total ainda estava em alta de mais de 30% (ou cerca de US$ 4,6 trilhões) desde janeiro de 2020.

Desde 2009, a oferta monetária do TMS aumentou mais de 185%. (O M2 cresceu 145% nesse período.) Da oferta monetária atual de US$ 18,8 trilhões, US$ 4,6 trilhões – ou 24% – disso foram criados desde janeiro de 2020. Desde 2009, mais de US$ 12 trilhões da oferta monetária atual foram criados. Em outras palavras, quase dois terços da oferta monetária total existente foram criados apenas nos últimos treze anos.

Com esses tipos de totais, uma queda de 10% na oferta monetária apenas coloca um pequeno furo no enorme edifício de dinheiro recém-criado. A economia dos EUA ainda enfrenta um excesso monetário muito grande nos últimos anos, e é em parte por isso que, mesmo depois de tantos meses de crescimento negativo da oferta monetária, o emprego total apenas estagnou, embora não mostre grandes contrações. (Por exemplo, o crescimento do emprego em tempo integral tornou-se negativo, enquanto o número total de trabalhadores empregados permaneceu estável desde o final de 2023.) Além disso, a inflação do IPC permanece bem acima da meta de 2%, e as previsões dos economistas convencionais de uma “desinflação” significativa estão erradas.

Wall Street quer mais crescimento da oferta monetária

À medida que os indicadores econômicos continuam a enfraquecer, devemos esperar ouvir um coro crescente de demandas por uma política monetária inflacionária projetada para acelerar o crescimento da oferta monetária.

Por exemplo, o fraco relatório de empregos recente levou a vários pedidos de especialistas de Wall Street por uma política mais dovish do Federal Reserve. Na segunda-feira, o economista e “especialista” de longa data em Wall Street Jeremy Siegel parecia quase histérico ao exigir que o Fed realizasse uma reunião de emergência e reduzisse a meta da taxa de juros em 150 pontos-base nos próximos dois meses. Isso só pode ser descrito como “pânico”. Isso se seguiu a uma nuvem de outros economistas do establishment que declararam que o Fed deveria ter começado a cortar as taxas há muitos meses.

Mesmo uma pequena tendência para baixo nos mercados exige uma resposta política agressiva nas mentes dos impulsionadores de Wall Street. Em outras palavras, o Greenspan put permanece tão essencial como sempre nas mentes das “elites” de Wall Street. Agora, é claro, o Greenspan put foi substituída pelo Bernanke put, pelo Yellen put e pelo Powell put. Mesmo com a oferta total de dinheiro bem acima da tendência e ainda batendo em torno de US$ 19 trilhões, pessoas como Jeremy Siegel querem que você acredite que o Fed tem sido agressivamente hawkish. Para a classe banqueira do país, é sempre o momento certo para empurrar mais dinheiro fácil para manter os preços dos ativos em níveis que mantenham “o 1%” inundado de riquezas.

O Fed e o governo federal precisam de taxas de juros mais baixas

Parte da razão pela qual a classe dos banqueiros nunca se cansa de dinheiro fácil, no entanto, é que os mais ricos têm muitas maneiras de lidar com a crescente inflação dos preços ao consumidor. Enquanto os preços dos imóveis, ações e outras classes de ativos continuarem a inflar mais rapidamente do que os preços dos alimentos e outros itens básicos, a inflação não representa nenhum problema real para os mais ricos entre nós.

Para aqueles que não possuem imensos estoques de ativos, no entanto, a inflação dos preços ao consumidor pode ser devastadora.

Assim, a única restrição real ao dinheiro fácil é o fato de que a opinião pública se voltará contra o regime quando a inflação de preços alimentada pelo dinheiro fácil acelerar para as pessoas comuns. Os regimes temem altos níveis de inflação de preços porque a alta inflação é conhecida por levar à instabilidade política.

Uma maneira de os bancos centrais combaterem a inflação de preços é permitir que as taxas de juros subam, mas isso significa que a insatisfação pública com o aumento dos preços deve competir com os pedidos incessantes por taxas de juros mais baixas que saem de Wall Street – como vimos acima – e também do próprio regime.

Não se espera que os bancos centrais mantenham apenas Wall Street feliz. Espera-se também que o banco central de um regime ajude o regime a emitir dívidas e a se envolver em gastos deficitários. A principal ferramenta dos bancos centrais para oferecer essa ajuda envolve manter baixas as taxas de juros da dívida pública. Como os bancos centrais fazem isso? Comprando a dívida do governo, aumentando artificialmente a demanda pela dívida do governo e empurrando as taxas de juros de volta para baixo. O problema é que a compra de dívida do governo geralmente envolve a criação de dinheiro novo, pressionando assim a inflação de preços.

Dadas todas essas pressões dos interesses do dinheiro fácil, é bastante surpreendente que o crescimento da oferta monetária não tenha se tornado positivo mais cedo do que o fez e que o banco central não tenha sido mais agressivo em elevar as taxas de crescimento mais rapidamente.

O que o Fed está fazendo agora é provavelmente melhor descrito como uma estratégia de “esperar e torcer”. O Fed está se recusando a permitir que as taxas de juros subam, mas o Fed ainda está avançando lentamente para forçar as taxas de juros a cair ainda mais.

Embora o Fed certamente responda a Wall Street historicamente, a maior preocupação do Fed agora é provavelmente a necessidade de reduzir as taxas de juros da dívida do governo. Parece que o Fed está mantendo a taxa-alvo estável apenas esperando que algo aconteça para reduzir os rendimentos do Tesouro sem que o Fed tenha que imprimir mais dinheiro para comprar mais títulos do Tesouro e arriscar um novo aumento politicamente prejudicial na inflação de preços. “Esperar” não é uma estratégia, no entanto, e o resultado provável é que o Fed errará ao manter as taxas de juros baixas para que o regime possa pedir mais dinheiro emprestado. Isso significará mais inflação de preços para as pessoas comuns.

*Este artigo foi originalmente publicado em Mises Institute.

Continue a leitura:

Os americanos estão mais pobres

Bidenomics: novos números de emprego dizem que a recessão chegou

Japão: outra vítima do keynesianismo vulgar

A União Europeia está caminhando para outra crise da dívida?

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.