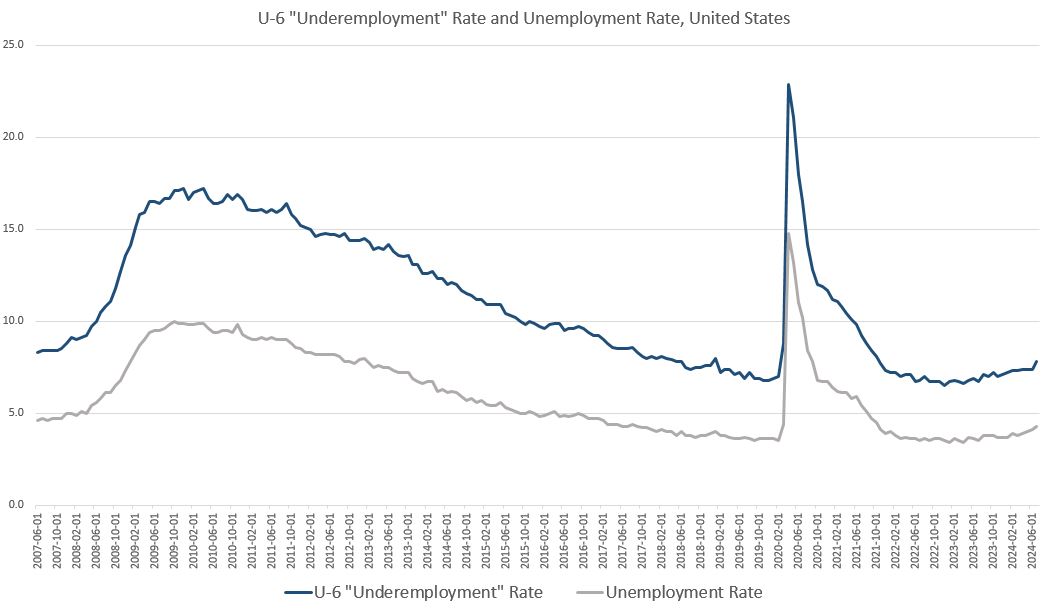

De acordo com o relatório mais recente do Bureau of Labor Statistics (BLS) do governo federal, a economia dos EUA adicionou 114.000 empregos (de acordo com a pesquisa do establishment) em julho. Este foi um número sem brilho que ficou abaixo das expectativas e não foi suficiente para evitar um aumento na taxa de desemprego de 4,3%. Além disso, a taxa de “subemprego”, a taxa de desemprego “U-6”, saltou substancialmente de 7,4% para 7,8%. Excluindo o pânico da Covid, esse é o maior aumento ano a ano no U-6 desde a Grande Recessão.

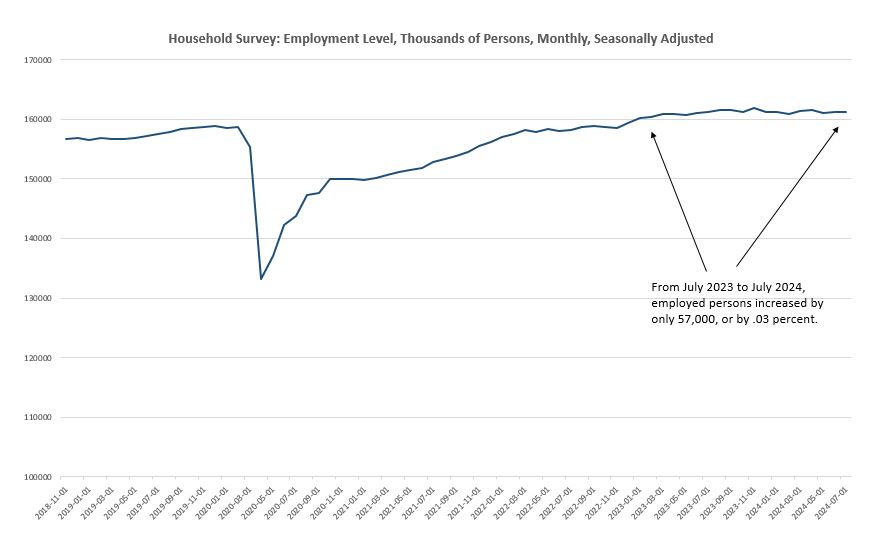

Ao mesmo tempo, a outra pesquisa de emprego do Bureau of Economic Analysis (BEA), a pesquisa domiciliar, mostrou que a estagnação no emprego, que já se estende por um ano, continuou em julho. De acordo com a pesquisa domiciliar, o total de pessoas empregadas nos Estados Unidos aumentou apenas 57.000 de julho de 2023 a julho de 2024 – um aumento de apenas 0,03%. Desde setembro do ano passado, o número de pessoas ocupadas caiu em 284.000.

Além disso, a pesquisa do establishment continua a ser suspeita também à luz do chamado modelo de “nascimento-morte”. Este modelo é usado para estimar quantos novos empregos foram criados por novos negócios – ou seja, “nascimentos” – que são perdidos pelos resultados reais da pesquisa. O BLS diz que deve usar “métodos sem amostragem” para adicionar esses empregos recém-criados. “Métodos sem amostragem” significa que os números são compostos por trituradores de números. Eles não aparecem em nenhuma pesquisa. Em julho, a pesquisa o establishment simplesmente assumiu a criação de 246.000 empregos.

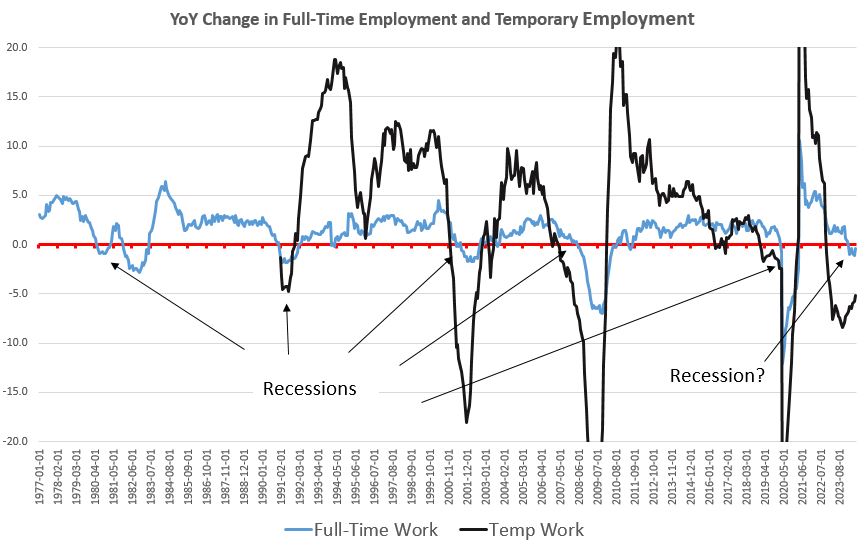

Outros indicadores há muito apontam para uma situação decepcionante do emprego. O país está em recessão nos empregos em tempo integral há meses. Ou seja, os empregos de meio período foram responsáveis pela grande maioria do crescimento do emprego no ano passado, enquanto o crescimento dos empregos em tempo integral desapareceu em grande parte. O emprego em tempo integral caiu, na comparação anual, nos últimos seis meses. Enquanto isso, o emprego temporário caiu, ano a ano, nos últimos 21 meses. Ambas as tendências são fortes indicadores de recessão.

Apesar de todos esses outros indicadores, a mídia, ao longo do ano passado, continuou apostando na pesquisa do establishment – o único indicador que continuou a mostrar um crescimento significativo do emprego. Após o lançamento do relatório da semana passada, no entanto, parece que sérias rachaduras estão aparecendo na narrativa. Na mídia financeira, as alegações de que os EUA estão no meio de um boom alimentado pela Bidenomics agora parecem quase mortas. Isso pode ser devido ao fato de que o aumento da taxa de desemprego desencadeou a chamada “regra de Sahm”, que é influente entre os especialistas da mídia financeira.

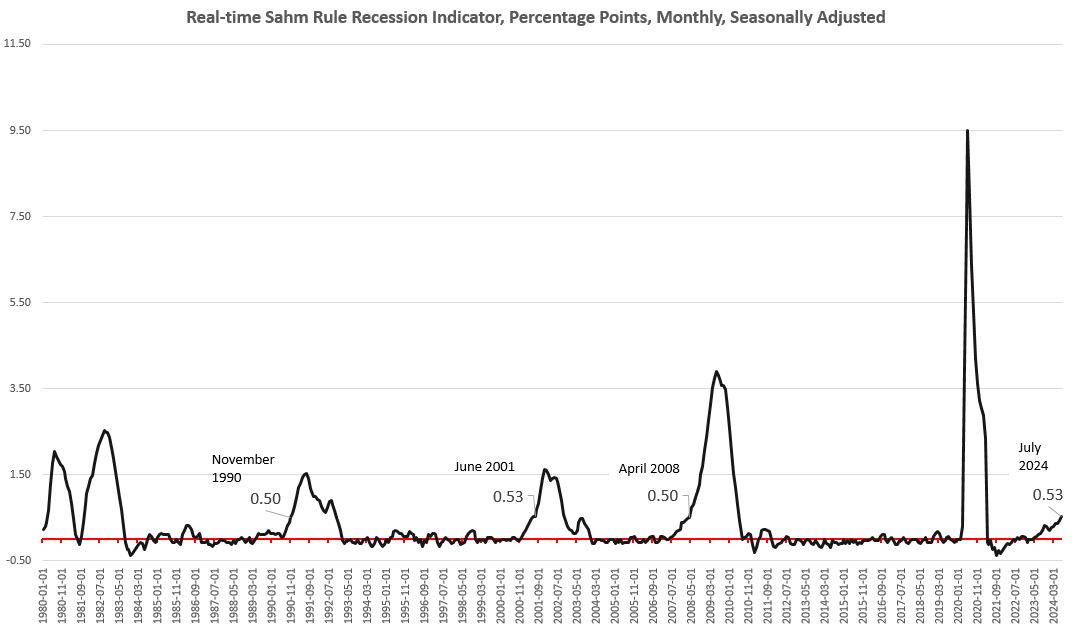

De acordo com a regra de Sahm, uma recessão é esperada “quando a média móvel de três meses da taxa de desemprego nacional (U3) aumentar 0,50 pontos percentuais ou mais em relação ao mínimo das médias de três meses dos 12 meses anteriores”. Em julho, essa média móvel de três meses atingiu 0,53%. Esse é o maior desde o pânico da Covid e agora está seguindo um padrão semelhante ao da primavera de 2008, quando os EUA entraram na Grande Recessão.

De fato, a resposta de Wall Street ao relatório de empregos dessa semana é bem diferente do que vimos na maioria dos meses durante a era da Bidenomics. No ano passado – até hoje – a reação do mercado a um relatório de emprego inexpressivo geralmente refletia uma atitude de “más notícias são boas notícias”. O Dow e outros índices de mercado costumavam subir com “más notícias”. Supunha-se que as más notícias econômicas desencadeariam dinheiro fácil do Fed, o que levaria a um daqueles míticos “pousos suaves” que o banco central afirma estar no horizonte.

O tom parece ser diferente hoje, no entanto. No momento em que este artigo foi escrito, o Dow caiu mais de 850 pontos, e o S&P 500 está “potencialmente a caminho de seu pior dia desde 2022″. Há um coro crescente de banqueiros de investimento pedindo que o Fed intervenha imediatamente, reduza a taxa de fundos federais e inunde a economia com dinheiro fácil. Um número crescente de especialistas de Wall Street parece duvidoso de que o Fed possa alcançar seu pouso suave proposto neste momento, especialmente se o Fed esperar até sua reunião de setembro para reduzir a meta da taxa de juros.

No Fed nós confiamos

Esta é uma grande mudança de tom em relação a quarta-feira, quando o Comitê Federal de Mercado Aberto (FOMC) do Fed anunciou que manteria a taxa de fundos federais estável em 5,5% – embora o Fed tenha sugerido fortemente que um corte na taxa estava chegando em setembro. Em resposta a esta notícia, os mercados estavam calmos. Mas que diferença 48 horas fazem. Faltando quase dois meses para a reunião de setembro, e à luz dos novos números de emprego, muitos em Wall Street prefeririam ver o Fed entrar em pânico agora e convocar uma reunião de emergência.

(Um exemplo perfeito disso é o flip-flop do economista Mark Zandi sobre o estado da economia na última semana. Na quarta-feira, às 15h, Zandi declarou serenamente: “A economia está pronta para um pouso suave”. Na sexta-feira, às 8h, Zandi ficou subitamente preocupado, afirmando que o Fed “deveria ter começado a cortar as taxas meses atrás … o desemprego está aumentando rapidamente…”)

O fato de ouvirmos esses apelos para que o Fed aperte o botão de pânico e “imprima o dinheiro” mostra que muitos analistas do setor financeiro ainda estão se apegando à falsa noção de que o Fed pode projetar um “pouso suave” e de alguma forma acabar com o ciclo de expansão e recessão. Um sentimento comum que se vê entre os analistas de investimento nas mídias sociais e na mídia financeira é que o Fed pode seguir um caminho indolor entre inflação alta e recessão, desde que o Fed não cometa um “erro de política”. O erro de política em questão é geralmente considerado aquele em que o Fed permite que as taxas de juros subam por “muito tempo” e, em seguida, corta as taxas-alvo “tarde demais”. Não há nenhuma evidência para apoiar essa falsa esperança. O Fed nunca cumpriu nenhum de seus prometidos “pousos suaves”.

Além disso, o “erro de política” que precisamos temer não é o Fed não conseguir bombear dinheiro fácil no “momento certo”. O erro de política do Fed já ocorreu anos atrás. O verdadeiro erro de política foi forçar a redução das taxas de juros para níveis próximos de zero ou zero por mais de uma década após a crise financeira de 2008. Isso foi agravado pelo erro adicional e enorme da política. Esse foi o erro de essencialmente imprimir trilhões de dólares durante o pânico da Covid para subornar as pessoas para ficarem em casa e não trabalharem.

A melhor coisa que o Fed poderia fazer agora é evitar mais um erro de política, permitindo que uma recessão real finalmente estoure todas as bolhas inflacionárias que o Fed vem mantendo desde que criou uma bolha imobiliária após a recessão de 2001. Graças às compras de ativos do Fed de títulos lastreados em hipotecas e títulos do governo após 2008, ainda estamos olhando para bolhas nos preços das casas, preços dos títulos e outras bolhas que ainda não foram descobertas. Somente uma recessão e uma reversão dos maus investimentos podem desfazer os muitos erros políticos reais das últimas décadas.

Sem isso, continuaremos a enfrentar uma economia cada vez mais frágil que depende perenemente de infusões cada vez maiores de dinheiro fácil apenas para manter a economia à tona. Como resultado, teremos níveis cada vez maiores de inflação de preços, sem períodos deflacionários para compensar o aumento dos preços que está esmagando famílias e consumidores mais jovens.

As previsões do Federal Reserve são inúteis

Como nota final, quero apenas apontar como os números da última semana mostram como as projeções econômicas do FOMC são totalmente inúteis como um indicador da atividade econômica do mundo real.

Em seu Resumo de Projeções Econômicas (SEP) divulgado em 12 de junho, os economistas e analistas de elite do Comitê Federal de Mercado Aberto relataram suas previsões para onde a taxa de desemprego está indo nos Estados Unidos. O FOMC previu uma taxa média de desemprego de 4,0% para 2024, 4,2% para 2025 e 4,1% para 2026. A projeção de “longo prazo” para o desemprego foi de 4,2%. No geral, o SEP deixa claro que poucos membros do FOMC estavam dispostos a dizer que a taxa de desemprego poderia subir muito acima de 4,2% nos próximos três anos.

Bem, já está claro que esses números estão bastante divorciados da realidade e não nos fornecem nenhuma visão de como a economia provavelmente ficará em 2025 e 2026. Os números de emprego foram tão fracos em julho que a taxa de desemprego já excedeu as projeções da maioria dos membros do FOMC. Além disso, toda a experiência aponta para que a taxa de desemprego aumente ainda mais nos próximos meses. Essa taxa de desemprego projetada de 4,2% para 2025 parece uma ilusão.

Claro, não devemos acreditar por um minuto que as previsões publicadas do SEP refletem as opiniões reais dos membros do FOMC. O SEP é um documento de propaganda projetado para promover uma imagem da economia que apóia as políticas e planos do regime. O SEP, como as coletivas de imprensa do FOMC e a “orientação futura” (forward guidance), são ferramentas de gerenciamento de narrativas. Elas existem para manipular a opinião pública sobre o estado da economia. Não surpreendentemente, o SEP quase sempre prevê relativa estabilidade econômica e previsibilidade.

*Este artigo foi originalmente publicado em Mises Institute.

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

A ideologia woke está destruindo os EUA. Na Califórnia, com a Proposition 47, transformaram o furto de bens de até US$ 950,00 em Contravenção. Ou seja, a Polícia está de Mãos Atadas. Com isso, a Criminalidade disparou, pois como diz a Teoria das Janelas Quebradas, se você pega leve com pequenos delitos, outros crimes mais pesados (como homicídios) crescem. Por isso, o número de homicídios em Los Angeles, nunca mais voltou ao nível que era em 2014.

Mas não acho que o Trump vai resolver estes problemas. Precisaria de um homem forte como o Rudy Giuliani e o Bill Bratton para aplicar o Tolerância Zero a Nível Nacional.

Imperion outra bolha estoura.

Na verdade é uma grande bolha, mas eles pensaram que podiam dividir em inflacionamentos separados de modo a evitar um grande estouro de uma vez. E assim foram inflando por mecanismos separados pra ludibriar.

Por isso se fala de voo de galinha, este ao contraio de um voo de falcao, nao resiste a mais leve pancada.

Repetindo novamente

Cade um artigo sobre a desvalorização do Dolar que trump tanto defende como solução para os EUA. Assim como juros negativos via FED.

Teve uma forte queda nas bolsas de vlaores do mundo todo e mostra que a proxima crise global devev acontecer em breve

Oq acham dessa proposta de taxar os 0,2% mais ricos no Brasil?

https://youtu.be/NB1TL8HSWdc?si=BxzKUK4g8OPGlu7x

Esses, que se dizem especialistas em mercado, ou são burros ou são mau caráter, pois os padrões estão na cara deles e mesmo assim, continuam acreditando em unicórnio.

Aqui no Brasil, final de 2023, diziam que o dólar ia para 4,50 quando na verdade está em 5,70 e subindo rápido. A bolsa, disseram que iria para lua, mas basicamente só anda de lado.

O mercado financeiro é igual petista, acreditam que vão ganhar picanha, mas no final levam só pé de galinha.

Mas a culpa não é do Trump tb? Foi com ele que o juros e frouxamento quantitativo começou, o que o Biden fez de diferente do Trump ou fez que o Trump não faria? Alguém me explica..

Morreu a pelo menos 100 anos ja nos eua. Sobrou um zumbi que hora parece que vai curar , hora volta pro intervencionismo.

Vao contando todos os presidentes antes do Obama, nao escapa um. Ate o reagan , que parecia que ia ressuscitar o morto nao se aprofundou em algo mais classico.