N. do T.: com as

notícias cada vez mais constantes sobre fartura de crédito aqui no Brasil para

o setor imobiliário, preços em constante ascensão e, agora, a possibilidade de

utilizar o próprio imóvel para garantir mais empréstimos (ver aqui

e aqui),

vale a pena rever como se deu a bolha imobiliária nos EUA, e tentar aprender com suas lições.

Toda a turbulência gerada nos mercados de crédito americano

e mundial, causada pelo colapso da bolha imobiliária americana, pode ser

entendida à luz da teoria dos ciclos econômicos desenvolvida por Ludwig von

Mises e F.A. Hayek. Esses autores

mostraram que a expansão do crédito distorce o padrão de gastos e de investimentos

no sistema econômico. Essa distorção,

por sua vez, leva a um desperdício de capital (materiais e equipamentos) em

larga escala, gerando prejuízos e, consequentemente, preparando o terreno para

uma subsequente contração do crédito, exatamente o que ocorreu no segundo

semestre de 2007 e que gerou toda a crise em 2008. (Em prol dos leitores não familiarizados com

a expressão, expansão do crédito é a criação de dinheiro pelo sistema bancário

e seu consequente empréstimo a juros artificialmente baixos).

A origem de todo esse problema remonta ao estouro da bolha

formada na bolsa de valores americana no início da década de 2000. Em um esforço para evitar as inevitáveis

consequências deflacionárias de todo estouro de bolha, o Banco Central

americano (o Fed) cortou a taxa básica de juros, reduzindo-a de 6,25% no final de 2000 para

apenas 1% já em 2003.

Esses cortes nos juros foram feitos por meio de várias

injeções de dinheiro criado do nada pelo Banco Central no sistema bancário. A taxa básica de juros é a taxa que os bancos

cobram entre si no mercado interbancário para tomar e conceder empréstimos de dinheiro

que compõe suas reservas monetárias, reservas essas que eles são obrigados pelo

BC a manter em determinado percentual do total de suas contas-correntes. (Ver

mais sobre esse mecanismo aqui).

O dinheiro criado pelo BC cai direto na conta que os bancos

têm junto ao BC. Essa conta forma suas

reservas. Esse contínuo influxo de novas

e adicionais quantidades de dinheiro nas reservas do sistema bancário

possibilitou aos bancos criarem mais contas-correntes, para benefício dos

tomadores de empréstimos. Essas novas

contas-correntes foram criadas em um múltiplo de dez ou mais vezes a quantidade

de novas reservas criadas pelo BC, e possibilitaram a concessão de mais

empréstimos em uma escala correspondentemente maior.

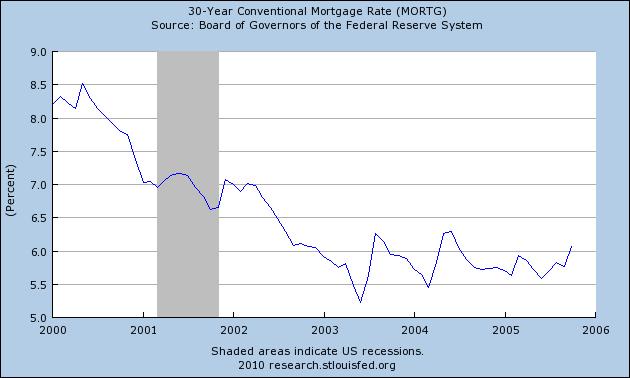

Essa acentuada queda nas taxas de juros particularmente encorajou

os americanos a pegarem empréstimos para financiar a compra de imóveis. A razão para tal foi o forte declínio no valor

do pagamento mensal das hipotecas, resultado do substancial declínio nas taxas

de juros. Veja o gráfico do declínio nos

juros das hipotecas:

As novas contas-correntes criadas eram formadas por dinheiro

criado do nada pelo sistema bancário de reservas fracionárias, e que foi

emprestado para tomadores de empréstimo de histórico duvidoso. O colateral utilizado nesses empréstimos era

o imóvel que o tomador estava adquirindo.

Enquanto esse dinheiro recém-criado ia sendo jogado no

mercado imobiliária a taxas crescentes, os preços dos imóveis subiram e a

maioria das pessoas parecia estar prosperando.

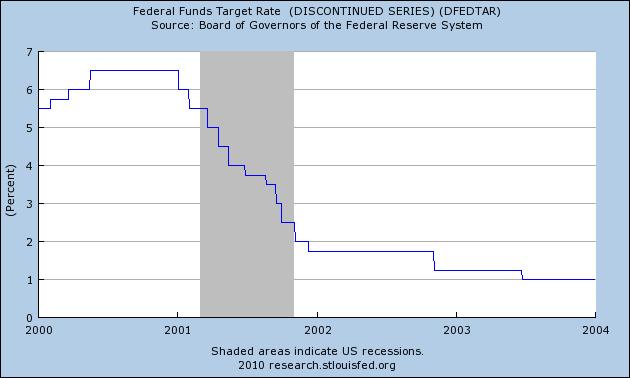

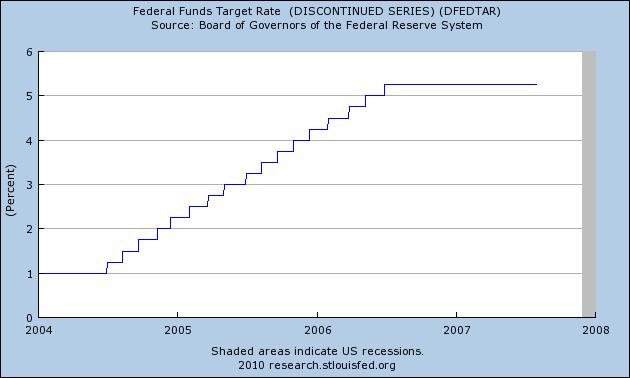

Porém, começando em 2004, e continuando durante todo o ano

de 2005 até a primeira metade de 2006, por medo das consequências

inflacionárias de sua política, o Fed começou a aumentar gradualmente a taxa

básica de juros. Ele fez isso reduzindo

a injeção de dinheiro nas reservas do sistema bancário. Veja a escalada da taxa básica de juros

americana:

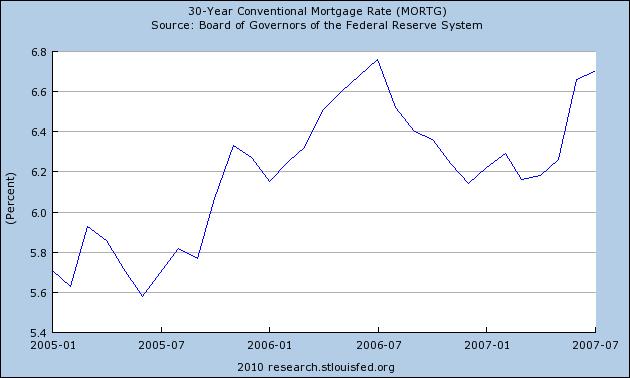

Assim que essa política teve êxito em estancar a aceleração

da expansão do crédito que até então estava indo para o mercado imobiliário, os

fundamentos para um aumento contínuo nos preços dos imóveis foram removidos —

pois a redução da expansão do crédito significou uma redução na demanda por

imóveis. Ademais, a redução da expansão do crédito provocou um aumento nos juros das hipotecas:

Como houve de fato uma queda na

expansão do crédito, a demanda por imóveis inevitavelmente teve de cair. Isso porque um dos principais componentes da

demanda por imóveis eram exatamente os fundos gerados pela expansão do crédito. Um declínio nesse componente gerou um

equivalente declínio na demanda geral por imóveis. O declínio na demanda por imóveis foi,

obviamente, seguido de um declínio nos preços dos imóveis.

Os preços dos imóveis também tiveram de cair simplesmente por

causa do repentino aumento da oferta de imóveis a venda: como vários imóveis

haviam sido comprados na expectativa de que seus preços iriam aumentar

continuamente, tão logo ficou comprovado que isso não mais iria acontecer, seus

moradores trataram rapidamente de colocá-las a venda e lucrar o que fosse

possível.

Essa queda na demanda e nos preços dos imóveis deixou a

mostra algo assustador: uma massa de dívida hipotecária que era literalmente

impagável. Ela também revelou uma

correspondente massa de capital mal investido e desperdiçado: o capital

utilizado para conceder os impagáveis empréstimos hipotecários. Não apenas, dinheiro, mas também recursos,

materiais, mão-de-obra, ferramentas — coisas naturalmente escassas — foram

retirados de outros setores e empregados em uma área que se revelou um completo

erro. Houve desperdício de bens que não

mais poderão ser utilizados produtivamente.

A perda dessa vasta quantia de capital acabou por solapar

todo o resto do sistema econômico americano.

Os bancos e outras entidades que concederam tais empréstimos

tornaram-se imediatamente incapazes de continuar com suas operações de

empréstimo na mesma escala de antes — e, em alguns casos, em escala nenhuma. Como seus devedores não mais tinham condições

de quitar seus empréstimos, os bancos ficaram sem fundos com os quais conceder

mais empréstimos ou mesmo renovar os empréstimos pendentes. Pra continuarem operando, os bancos não

apenas não mais podiam continuar concedendo empréstimos no mesmo volume de

antes, como também, em muitos casos, eles próprios tiveram de começar a pedir

empréstimos, com o intuito de cumprir compromissos financeiros assumidos

anteriormente e que agora estavam vencendo.

Consequentemente, gerou-se uma situação em que havia tanto

uma redução da oferta de fundos disponíveis para empréstimo quanto um aumento

na demanda por fundos para empréstimo, situação essa que foi apropriadamente

descrita pela expressão “sufocamento do crédito” (credit crunch).

O fenômeno do sufocamento do crédito foi reforçado pelo fato

de que a expansão do crédito, assim como qualquer outro aumento na quantidade

de dinheiro, acaba por elevar os salários e os preços das matérias-primas. A expansão do crédito, portanto, reduz o

poder de compra de todos os fundos de capital da economia. Isso também gera os mesmos resultados de um

sufocamento tão logo as torneiras da expansão do crédito sejam fechadas. Isso ocorre porque as empresas agora precisam

de mais fundos do que imaginavam precisar para completar seus projetos e, por

isso, precisam pegar mais empréstimos (ou emprestar menos para os bancos) a fim

de obter esses fundos.

(O mesmo fenômeno ocorre em projetos de infraestrutura, para

os quais os custos aumentaram dramaticamente ao longo dos anos, o que fez com

somas correspondentemente maiores de capital passassem a ser necessárias para

completar os mesmos projetos.)

Ademais, o declínio que inevitavelmente ocorre no mercado de

ações e no mercado de títulos privados após a expansão do crédito ser

interrompida gera uma redução nos ativos disponíveis para o financiamento de

atividades empreendedoriais, o que só faz aumentar o fenômeno do sufocamento do

crédito.

A situação americana foi essencialmente similar a todos os

episódios anteriores de ciclos econômicos criados pela expansão do crédito. A única diferença é que, no caso americano, a

expansão do crédito alimentou um aumento da demanda por imóveis e, ao mesmo

tempo, a maioria dos fundos de capital criados por essa expansão do crédito foi

investida em imóveis. Tão logo a demanda

por imóveis caiu — como resultado da redução da expansão do crédito –, a

maior parte dos fundos de capital investidos no setor imobiliário revelou-se um

investimento errôneo.

Na maioria dos ciclos econômicos anteriores, a expansão do

crédito alimentava uma demanda adicional por bens de capital, e grande parte

dos fundos de capital criados pela expansão do crédito era investida na

produção de bens de capital. Quando a

expansão do crédito se reduzia, a demanda por bens de capital caía, e grande

parte dos fundos de capital investidos na produção de bens de capital acabava

se revelando um investimento errôneo.

Em todos os exemplos de expansão do crédito, o fator que

está sempre presente é a introdução no sistema econômico de uma grande massa de

fundos de capital que, enquanto dura, tem a aparência de riqueza real e fornece

a base para um acentuado aumento no poder de compra e um correspondente aumento

nos preços dos ativos. Infelizmente,

assim que a expansão do crédito que criou esses fundos de capital diminui, as bases

para a lucratividade dos fundos até então criados pela expansão do crédito são

extintas. Isso ocorre porque esses

fundos são normalmente investidos em projetos cuja lucratividade depende de uma

demanda que só pode ser mantida pela contínua expansão do crédito.

Após a expansão do crédito ser interrompida, tanto hoje

quanto no passado, o sistema econômico sofre uma real implosão do crédito e dos

gastos. A massa de fundos de capital

jogada no sistema econômico pela expansão do crédito rapidamente começa a se

evaporar (os hedge funds da Bear Stearns e o Lehman Brothers foram um ótimo

exemplo), com o potencial de aniquilar outros fundos de capital já existentes

na economia.

Como consequência do sufocamento do crédito, empresas com

dívidas vincendas simplesmente se tornam incapazes de pagá-las. Elas não conseguem renovar os empréstimos que

pegaram e nem substituí-los. Essas

empresas se tornam insolventes e vão à falência. Tentativas governamentais de se aliviar as

condições de tais empresas podem facilmente precipitar um processo de contração

financeira e deflação.

Isso ocorre porque a iminência da incapacidade de se honrar

as dívidas leva a um aumento na demanda por dinheiro em caixa. As empresas precisam elevar seu efetivo em

caixa com o intuito de ter os fundos necessários para quitar as dívidas que

estão para vencer. Elas não mais podem

contar com a facilidade de obter tais fundos de maneira fácil e lucrativa por

meio de empréstimos junto ao sistema bancário — o que elas faziam durante o

período da expansão do crédito. Tampouco

elas serão capazes de lucrativamente obter fundos vendendo títulos ou outros

ativos em sua posse. Assim, além da

quantidade qualquer de fundos que elas venham a obter de tal forma, elas devem

também tentar acumular fundos reduzindo seus gastos. Essa redução nos gastos, entretanto, gera uma

redução nas receitas e nos lucros de todo o sistema econômico, o que reduz

ainda mais — e agora de forma generalizada — a capacidade de pagamento das

dívidas de toda a economia.

Se tal processo de insolvência gerar um processo de

falências bancárias — como houve nos EUA –, a quantidade de dinheiro no

sistema econômico será reduzida, pois o dinheiro eletrônico criado pelo sistema

bancário de reservas fracionárias desaparece junto com os bancos. É como se tal dinheiro assumisse a forma de

títulos podres que ninguém aceita como pagamento em troca de bens e serviços.

Declínios na quantidade de dinheiro, e no volume de gastos

que depende em parte da quantidade de dinheiro que sumiu, resultam em mais

falências e mais quebras bancárias, o que por sua vez gera ainda mais declínios

na quantidade de dinheiro, bem como mais aumentos na demanda por dinheiro em

caixa. Foi assim que ocorreu na Grande

Depressão de 1929-1933.

Dados os poderes ilimitados que o Fed tem hoje para a

criação de dinheiro, tal deflação da oferta monetária foi evitada, ao custo de

uma injeção de mais de um trilhão de dólares no sistema bancário, o que dobrou

a base monetária. Como explicou Gary North,

Isso significa que os

bancos comerciais americanos estão hoje legalmente autorizados a dobrar seu

número de empréstimos, algo que iria dobrar a oferta monetária. Mas os banqueiros estão tão assustados com o

atual estado da economia que eles têm se recusado a emprestar. Eles voluntariamente têm preferido deixar

todo o seu excesso de reservas depositado junto ao Fed, valor esse que chega a

US$ 1,2 trilhão. É isso que tem

contrabalanceado o aumento da base monetária feito pelo Fed.

O provável resultado futuro, tão logo esse dinheiro começar

a ser liberado pelo sistema bancário, será um aumento nos gastos e nos preços

de todos os bens, em um grau de magnitude suficiente para superar mesmo o

extremante poderoso ímpeto de contração e deflação gerado como resultado do

estouro da bolha imobiliária.

Outro resultado do estouro da bolha, este já implementado

quase que em sua totalidade, foi a promulgação de ainda mais leis e

regulamentações sobre a atividade financeira.

Ignorantes em relação ao papel essencial desempenhado pela expansão do

crédito e ao papel do governo na ocorrência dessa expansão creditícia, os

políticos e a mídia iniciaram uma implacável campanha acusatória, culpando a

débâcle nos poucos aspectos da atividade econômica e financeira que ainda

estavam livres do total controle do governo.

Uma enorme depressão só foi evitada pela criação de mais de

um trilhão de dólares pelo Fed, algo que inevitavelmente cobrará seu preço

futuro. Se algum dia o mundo quiser se

ver livre dessa montanha-russa econômica, com seus altos e baixos, gerada pelo

papel-moeda fiduciário e de curso forçado, livremente manipulado por

burocratas, a única solução é a adoção de uma moeda livre de manipulações e

ingerências, uma moeda que seja escassa por natureza e de

difícil criação: o ouro.

________________________________________

Leia também: A bolha imobiliária em 4 etapas

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Excelente sumario da cries de credito.

Pela Teoria Austríaca, o Brasil está no caminho certo: mantendo os maiores juros do mundo. Este é o sonho da Escola Austríaca.

Ironia errada, anônimo. Os juros do Brasil são altos porque a criação de moeda fiduciária (moeda sem lastro) é alta. Quanto a maior a taxa de expansão de moeda fiduciária, maior os juros nominais que você vai cobrar.

No Brasil, a moeda fiduciária se expande a uma taxa média que varia de 15 a 20% ao ano. Na Europa e nos EUA, esse valor fica na casa dos 5%.

Quanto a maior a criação de dinheiro durante um determinado período, maiores os juros nominais que você vai cobrar para obter um determinado juro real.

Assim, no Brasil, se você pegar $10.000 emprestados hoje, a juros de 25% (taxa média cobra nos empréstimos para empresas), você terá de pagar $12.500 daqui a um ano. Porém, como a oferta monetária cresceu 15%, haverá 15% mais dinheiro na economia no momento em que você for quitar seu empréstimo do que havia quando você pegou o empréstimo. Nesse exemplo, seu “juro real” foi de 8,7%.

A intuição é óbvia: uma coisa é você ter de arranjar R$ 12.500 em uma economia com oferta monetária rígida. Outra, bem diferente, é você ter de arranjar R$ 12.500 em uma econômica cuja oferta monetária esteja aumentando. Quanto maior for o aumento da oferta monetária no período, mais fácil será para você arranjar o dinheiro devido (considerando-se um igual crescimento da economia para os ambos os cenários). Logo, quanto maior for a expansão monetária, maioresserão os juros nominais cobrados. Quanto maior for a expansão monetária projetada pelo banco que concede o empréstimo, maior será a taxa de juros nominal que ele irá cobrar.

Se você quiser que os juros nominais sejam reduzidos no Brasil, você terá de restringir a criação de meios fiduciários. Ou seja, você terá restringir o sistema bancário de reservas fracionárias.

É claro que também há outros fatores, sendo o principal deles a insegurança jurídica e toda a proteção jurídica que se dá ao credor, dificultando coisas como alienação fiduciária.

Leandro,\r

Que dados você está usando? Base Monetária? M1? M2? M3?

Ulrich, peguei uma construção baseada nas teorias do de Soto e do próprio Reisman: depósitos em conta-corrente, depósitos em poupança, e quotas em fundo de investimento (compostas por Fundos Cambial; Curto Prazo; Renda Fixa (inclusive extramercado); Multimercado; Referenciado).

Desse valor, você subtrai as reservas bancárias, de modo a ficar unicamente com os valores “sem lastro”, ou seja, os meios fiduciários.

Se você analisar a taxa anual de crescimento vai ficar sempre entre 15 e 22%.

Não compreendi muito bem esta parte:\r

\r

“Essa queda na demanda e nos preços dos imóveis deixou a mostra algo assustador: uma massa de dívida hipotecária que era literalmente impagável.”\r

\r

Por que a queda de preço dos imóveis tornou as hipotécas impagáveis?\r

\r

Agradeço à quem puder esclarecer.

Prezado Felipe,

Os americanos utilizavam um artifício curioso — que já começou a ser adotado aqui no Brasil, como mostra o primeiro link da introdução do artigo.

Eles pegavam empréstimo no banco e utilizavam como colateral o imóvel a ser adquirido. O tempo passava e quando chegava a hora de quitar o empréstimo, o imóvel tinha se valorizado muito – o que significava que o tomador de empréstimo agora podia utilizar seu imóvel valorizado para barganhar mais empréstimos.

E assim prosseguia: a cada nova rodada, o imóvel valorizado era utilizado como colateral para conseguir cada vez mais empréstimos. E o sujeito ia só se endividando, confiando no fato de que seu imóvel para sempre ia se valorizar e ele nunca teria realmente de pagar a dívida

Até o dia em que o valor do imóvel (o colateral) caiu, o que fez com que todo o seu endividamento se tornasse impagável.

Isso gerou uma série de calotes, fazendo com que grande parte dos ativos bancários se desvalorizassem. Consequentemente, e por causa do sistema bancário de reservas fracionárias, houve um efeito dominó, com bancos quebrando em cascata.

Caso ainda não tenha visto, a palestra do Peter Schiff explica esse fenômeno em detalhes: mises.org.br/FileUp.aspx?id=25

Leandro,

Nao podemos afirmar que ocorre na realidade o contrario? A criacao de moeda sem lastro na realidade diminui a taxa de juros nominais, pois representa maior oferta de dinheiro para uma determinada quantidade de titulos de divida. Baseio essa ideia, em parte, em um artigo seu sobre a SELIC aonde vc mostra que o BC intervem na taxa de juros comprando titulos com dinheiro que ele cria “do nada”, aumentando assim a base monetaria e diminuindo os juros. A taxa de juros nominal aumenta quando os “estimulos” monetarios atingem os bens de consumo final, ou pelo menos quando quando os agentes do mercado comecam a ter essa percepcao de maneira mais claro. E mesmo com os juros altos, em uma expansao monetaria, seu valor e’ menor do que seria se nao fosse a inflacao.

Entendo que a taxa de juros e’ melhor determinada pelo nivel de poupanca real de uma economia. Assim nesse seu exemplo, o que define a taxa de juros em uma economina de oferta monetaria rigida e’ o nivel de poupanca, e nao exatamente o cresimento monetario.

Prezado Edik, essa é uma confusão bastante comum. Permita-me tentar esclarecê-la.

Quando o BC injeta dinheiro nas reservas bancárias, tal medida de fato tem o efeito de reduzir os juros. Porém, vale lembrar que as taxas de juros influenciadas por tal medida são taxas de curto prazo — a SELIC nada mais é que a taxa anualizada para empréstimos de 1 dia.

Porém, no longo prazo, quanto maior a oferta de dinheiro, maiores serão as expectativas inflacionárias, as quais serão consideradas nas taxas de juros nominais cobradas.

Essa errônea noção de que um aumento na quantidade de dinheiro irá para sempre reduzir a taxa de juros é resultado de se pensar a taxa de juros como sendo o “preço do dinheiro”. Daí, a conclusão lógica, pela lei da oferta e demanda, seria dizer que um aumento na oferta reduz os preços. Entretanto, uma descrição muito mais correta da taxa de juros seria dizer que ela “é a diferença entre a quantia que é tomada emprestada e a quantia que é devolvida ao emprestador.”

Sendo assim, a taxa de juros de 25% ao ano para um empréstimo de R$ 10.000 não deve ser vista como sendo o preço a ser pago pelo empréstimo, mas sim como a diferença entre os R$ 12.500 que serão pagos na maturação do empréstimo e os R$ 10.000 que foram tomados emprestados.

Ao se pensar assim, não será surpresa alguma percebermos que os juros tendem a ser maiores em decorrência de uma grande expansão monetária. Afinal, como no momento da quitação da dívida existe mais dinheiro do que existia ao momento da concessão do empréstimo — uma consequência inevitável do aumento na quantidade de dinheiro –, então logicamente haverá mais dinheiro disponível para ser utilizado no montante a ser devolvido ao emprestador.

Tal teoria, inclusive, é adotada também pela teoria convencional ortodoxa: um aumento da oferta monetária reduz os juros no curto prazo. Porém, com o tempo, os juros vão se elevando para se adaptar às crescentes expectativas inflacionárias, de modo que chegará um momento em que eles, os juros, serão maiores do que eram antes da expansão monetária.

Ou seja: no longo prazo, uma expansão monetária acaba fazendo com que, no final, os juros se tornem maiores do que eram antes da expansão monetária.

É exatamente essa manipulação monetária, e os inevitáveis efeitos dela sobre os juros — que caem e depois sobem — a principal causa dos ciclos econômicos.

Algumas dúvidas:

Por que austriacos defendem o aumento do juros em épocas de recessões? Só para incentivar a poupança?

Dá pra perceber qual a situação de um país analizando apenas a taxa básica de juros?

Rhyan,

Em uma resposta curta e direta, basta dizer que, caso não houvesse intervenções governamentais no período da recessão, os juros subiriam naturalmente — afinal, todo o período da expansão econômica artificial foi caracterizado como sendo de queima e desperdício de capital. Com uma economia descapitalizada, o normal seria de fato que a taxa de juros subisse, pois agora há menos capital (poupança) disponível para financiar empreendimentos.

É por isso que os juros devem subir: para inibir o consumo de algo escasso (capital) e para estimular a poupança, que é o que forma o capital.

Reduzir juros em uma recessão serve apenas para estimular a gastança e desestimular a poupança, arranjo esse que trará consequências mais graves no futuro.

Um bom artigo falando exatamente sobre isso, em termos mais populares: http://www.mises.org.br/Article.aspx?id=238

Rhyan,\r

\r

Em complemento ao Leandro, se me permite:\r

Os austriacos não defedem o aumento de juros em crise, eles perceberam que isso ocorre naturalmente se o governo não intervir. Só isso.\r

Seria uma atitude natural dos mercados em tempos de crise, e os austriacos viram que isso é benéfico para a economia sair da crise. Parece contraditório? Sim, parece!\r

\r

Acho que voce deveria dar uma lida na ‘Teoria Austriaca dos Ciclos Economicos’ desenvolvida por Mises e Hayek.\r

Há varios artigos no site a respeito.\r

Boa leitura.

Obrigado aos dois!

Abraço!

Olá, Leandro,\r

\r

Gostaria de acrescentar ao que você relatou outras anomalias, que no meu entendimento, têm mais peso no aumento da taxa de juros. A parte relativa a antecipação das expectativas inflacionárias está mais relacionada à manutenção da alta taxa de juros do que na deformação em si.\r

\r

Eu colocaria como maiores fatores, sem saber qual deles vem primeiro, os seguintes:\r

\r

Cartelização do sistema bancário;\r

Baixa poupança;\r

Efeito crowding out;\r

Compulsório;\r

Tributação do crédito;\r

Insegurança jurídica.\r

\r

Acredito que um dos efeitos mais graves deste cenário é a distorção da percepção da relação de risco e retorno.\r

\r

O pequeno e médio investidor pensa mil vezes antes de colocar o seu dinheiro num ativo de risco ou entrar como sócio num negócio, dado os retornos pífios na média. Prefere deixar o dinheiro dormindo no CDI.\r

\r

Abraços

Mas o Brasil nunca teve juros baixos… certo?

@Maurício: vale lembrar que a cartelização do sistema bancário é resultado do monopólio do Banco Central como “coordenador” dos bancos. Aqui na FEA volta e meia um professor fala da cartelização dos bancos, e sobre como o BC “deveria” quebrar o cartel. É tragicômico como eles se recusam a perceber que o BC É o cartel. Não é necessário uma grande teoria da conspiração; simplesmente, critérios “técnicos” (para nossa própria segurança, claro!) impedem que novos competidores entrem no sistema bancário.

Os estudos do Banco Central sobre o alto spread na taxa de juros, que elevam bastante a taxa básica já alta, concluíram que a inadimplência é o principal fator. Essa é mais ou menos a explicação oficial, mas tudo que o Maurício citou realmente influencia.

Entre esses citados, fatores que distinguem bastante o Brasil de outros sistemas:

alta inadimplência, insegurança jurídica, morosidade de se cobrar, e extensiva análise do ‘dano social’ antes do banco poder tomar a garantia.

crowding out ( BNDES, coisa quase única do Brasil )

compulsório – o mais alto do mundo, como legado de um sistema monetário que quebrou antes.

Tributação, elevadíssima.

Estas coisas todas realmente colocam o país em um território diferente dos outros países. E, naturalmente, nossa baixa taxa de poupança e a recusa em receber capitais externos, por causa do efeito no câmbio, também não ajudam em nada.

Lendo este texto sobre rehipotecar propriedade, lembro das propagandas da TV quando eu morava na Irlanda, país que passou por uma forte bolha: ‘release equity from your home’. Era a senha para o ‘otário’ que já pagou pela casa se endividar mais ainda para passar umas férias de 6 meses na Espanha… A bolha imobiliária incentivou na população comportamentos econômicos completamente deploráveis. Obviamente tem uma minoria que soube aproveitar e cair fora, mas a maioria, como em toda bolha, sobra com a bucha na mão.

Ninguém enxerga, escuta ou fala…\r

\r

Qual Governo vai alterar o mercado imobiliário?\r

A ciranda especulativa e a cultura Urbana \r

\r

No mercado financeiro existe a interferência do estado, habitação é o principal problema no Brasil\r

\r

E pessoas ganhando terras de graça para morar.\r

\r

\r

Existe uma bolha especulativa no setor, Igual à crise americana, supervalorização ou superfaturamento.\r

\r

O promotor quer apurar superfaturamento ou supervalorização das contas públicas ?\r

\r

\r

Maluf é procurado pela Interpol por crimes também de supervalorização ou superfaturamento.\r

\r

O custo do metro quadrado construído passa de R$ 1.118,00 (real) para R$ 4.901,85 (superfaturado)\r

\r

O banco recebia num financiamento de 50 meses a uma taxa de 10% a.a 49% ao mês sobre os valores reais, agora passa a receber 552% ao mês sobre valores reais – superfaturados.\r

\r

\r

Tem melhor investimento ?\r

\r

Contratos superfaturados em bancos \r

\r

Esta supervalorização é apoiada pelos Bancos, porque eles financiam em cima de tudo isto, o promotor vai se esconder.\r

\r

A tecnologia e a engenharia financeira devem prestar apoio à população e não à elite.\r

\r

A metade da cidade de São Paulo (Migrantes) vivem em áreas Irregulares 6 milhões\r

\r

\r

\r

As imobiliárias definem os preços dos imóveis, os comerciantes definem os preços dos produtos que compramos, os banqueiros definem os juros sobre o capital. E o que definem os compradores ? Você acha que isto é uma democracia ? Um povo sem vergonha merece morrer na miséria, discórdia e na confusão.\r

\r

25% das casas americanas valem menos que a hipoteca\r

\r

http://www.horadopovo.com.br/2011/fevereiro/2935-11-02-2011/P6/pag6b.htm\r

\r

\r

\r

“Um quarto dos lares dos EUA estão ‘submersos'”, denunciou o economista Joseph Stiglitz, referindo-se às casas cujo valor caiu tanto que hoje valem menos que a hipoteca. Segundo ele, são esperados 2 milhões de notificações judiciais aos mutuários este ano, em acréscimo aos 7 milhões que aconteceram desde o colapso de 2008.\r

\r

\r

\r

\r

Muito bom. Havia pensado no ouro no meio do artigo. No final, ele é citado. HAHAHA. Muito bem explicado.

Como as pessoas podiam acreditar que o valor de suas casas continuaria aumentando perpetuamente e que eles poderiam continuar rolando suas dívidas sem nunca pagá-las? É o poder do autoengano!

* * *

O ouro, no longo prazo, se resulta empecilho para o crescimento econômico. Isso porque o crescimento é exponencial, e a quantidade de ouro sempre será escassa, e um dia as reservas de ouro serão exauridas. Daí vem a conclusão: se preciso de ouro para as trocas comerciais e este ouro for insuficiente, então a produção ficará estagnada pois não haverá ouro nas mãos das pessoas para realizar as trocas comerciais. Vou trocar mercadoria pelo quê? Prata? e quando as reservas dela acabarem? Fim. Resolvi o mistério. Leandro e camaradas, desculpe. Falei.