Vários leitores já nos escreveram pedindo explicações mais detalhadas sobre o que é a taxa SELIC, como ela é determinada, o que ela influencia e por que é importante.

Seu mecanismo de funcionamento é simples, porém a explicação é um tanto longa. Não obstante, vale a pena fazer um esforço e tentar acompanhar o artigo até o final, para que finalmente não restem dúvidas sobre essa que é considerada a mais importante variável da economia, pois é ela quem baliza o mais importante preço do sistema econômico: o preço do dinheiro.

Prometo ao bondoso leitor me esforçar para deixar o artigo o mais claro, leve e atraente possível. Até nem farei críticas ao sistema.

OS TÍTULOS DO TESOURO

Toda a encrenca se origina de um fato muito simples: o governo é incapaz de manter um orçamento equilibrado – isto é, o governo é incapaz de gastar apenas aquilo que ele arrecada.

Como sua receita tributária é sempre menor que suas despesas – afinal, vivemos em uma democracia, e quanto mais o partido governante gastar com seus apaniguados e com toda a sua base de apoio, maiores as chances de ele se eternizar no poder -, o governo está sempre precisando arrumar outros meios de financiamento.

E o responsável por conseguir esse financiamento é o Tesouro Nacional. O Tesouro pode se financiar apenas com a emissão de títulos (ele não tem o poder de imprimir moeda, como tem o Banco Central – que ainda não entrou na história). Quando a arrecadação de impostos é insuficiente para cobrir os gastos do governo, o Tesouro tem de emitir títulos para conseguir mais dinheiro.

Até aqui tudo bem?

Prosseguindo. O Tesouro precisa emitir títulos – isto é, precisa se endividar – para conseguir financiamento. Quem compra esses títulos? Em sua maioria, bancos (também chamados de ‘intermediários financeiros’, no jargão politicamente correto). Entretanto, pessoas físicas como você também podem comprar esses títulos diretamente do Tesouro. Basta ir aqui e se tornar um parasita, vivendo dos juros pagos pelos impostos arrancados do setor produtivo da sociedade…

Digressões à parte, pessoas físicas comprando títulos ainda representam uma exceção – o grosso dos títulos é de fato comprado pelos bancos. Mas não é qualquer banco que pode comprar esses títulos diretamente do Tesouro. Apenas 10 têm esse privilégio (Bradesco, Citibank, Banco Do Brasil, Itaú, Banco Safra, Santander, UBS Pactual, Votorantim e Caixa Econômica Federal). Esses bancos são chamados de Dealers Primários.

Assim, quando o Tesouro decide emitir títulos, ele vai ao ‘mercado primário’ e vende esses títulos a esses 10 bancos.

Quais são esses títulos? Existem seis tipos de títulos, que diferem entre si de acordo com seu tipo de rentabilidade: fixa ou variável (ou pré-fixado e pós-fixado, respectivamente). Eis a seguir uma especificação mais detalhada de cada um deles:

· LTN – Letras do Tesouro Nacional: títulos com rentabilidade definida (taxa fixa) no momento da compra. Você sabe de antemão quantos reais vai ganhar. Forma de pagamento: no vencimento;

· LFT – Letras Financeiras do Tesouro: títulos com rentabilidade diária vinculada à taxa de juros básica da economia (a taxa SELIC). Forma de pagamento: no vencimento;

· NTN-C – Notas do Tesouro Nacional – série C: títulos com rentabilidade vinculada à variação do IGP-M, acrescida de juros definidos no momento da compra. Forma de pagamento: semestralmente (juros) e no vencimento (principal);

· NTN-B – Nota do Tesouro Nacional – série B: título com rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra. Forma de pagamento: semestralmente (juros) e no vencimento (principal);

· NTN-B Principal – Nota do Tesouro Nacional – série B: título com rentabilidade vinculada à variação do IPCA, acrescida de juros definidos no momento da compra. Não há pagamento de juros semestrais. Forma de pagamento: no vencimento (principal);

· NTN-F – Nota do Tesouro Nacional – série F: título com rentabilidade prefixada, definida no momento da compra. Forma de pagamento: semestralmente (juros) e no vencimento (principal).

Alguns detalhes:

Observe que, com exceção da LFT, todos os outros títulos têm seus juros definidos no momento da compra (a única variável é o índice de inflação, utilizado para a correção monetária).

A LTN, por sua vez, é um título cujo valor de resgate é o seu valor de face (R$1.000 ou um múltiplo de 1.000). Ou seja, você o compra por um determinado valor (sempre menor que seu valor de face) e, na data de seu vencimento, o Tesouro vai lhe pagar exatamente o valor de face do título (R$1.000 ou seu múltiplo). Os mais aficionados podem se informar melhor aqui.

Até agora, tudo bem?

Resumindo tudo: o Tesouro emite vários tipos de títulos que são comprados pelos bancos. Uma vez em posse dos bancos, esses títulos podem ser livremente comercializados entre si (algo que veremos mais à frente), porém eles somente serão resgatados pelo Tesouro (isto é, serão retirados do mercado, após o pagamento do principal e juros) na sua data de vencimento. Quando esses títulos são leiloados pelo Tesouro, já se sabe de antemão (exceto para as LFTs) quais serão os juros que o Tesouro terá de pagar aos compradores dos títulos. Vale repetir, a única variável será o índice de inflação utilizado em cada título como forma de correção monetária.

O Banco Central não participa dessas vendas no mercado primário (até maio de 2002 ele podia emitir títulos próprios; hoje, não pode mais. Todos os seus títulos já foram resgatados). Ele vai atuar apenas no mercado secundário, do qual falaremos adiante. Além disso, sua atuação não vai alterar o fluxo dos juros pagos pelo Tesouro aos portadores dos títulos (exceto, novamente, no caso das LFTs, cujo rendimento é sim alterado pelas ações do Banco Central). O fluxo de juros de cada título (exceto para as LFTs) é determinado no leilão primário. Atuações posteriores do Banco Central não vão gerar alterações no montante de juros pagos aos portadores desses títulos.

Observe que, até agora, o Banco Central não entrou na história. Apenas o Tesouro e os bancos participaram do esquema.

O COMPULSÓRIO

Façamos aqui um pequeno porém extremamente importante paralelo.

A única entidade que goza do monopólio da emissão de moeda é o Banco Central. Embora seja o Banco Central a única entidade que cria a moeda física (as cédulas e moedinhas metálicas que utilizamos no dia a dia), o sistema bancário é capaz de, literalmente, criar de dinheiro do nada, algo que os economistas chamam de moeda escritural. Trata-se de dinheiro ‘fictício’, pois não existe fisicamente. São apenas números eletrônicos.

Funciona assim: João deposita R$ 10.000 em sua conta-corrente no Banco A. João pode até achar que esses R$ 10.000 ficarão ali parados, como um carro em um estacionamento pago, mas não ficarão. Como o sistema bancário é de reservas fracionárias, os bancos mantêm como reservas apenas parte do dinheiro que neles foi depositado. Assim, o Banco A vai guardar uma parte desse dinheiro (digamos, R$ 3.000) e emprestar o restante (R$ 7.000) para José. José vai gastar esse dinheiro de alguma forma, e ele (o dinheiro) inevitavelmente acabará sendo depositado em outro banco, o Banco B. O Banco B vai guardar uma parte desse dinheiro (digamos, R$ 2.100) e emprestar o restante (R$ 4.900) para Antônio, que adotará o mesmo procedimento de José, dando assim continuidade ao ciclo. Ao mesmo tempo em que o dinheiro de João foi sendo “passado adiante”, o próprio João continua tendo acesso integral a esse mesmo dinheiro (que é seu), seja emitindo cheques ou utilizando cartão de débito. Dessa forma, os R$ 10.000 iniciais se multiplicaram.

A porcentagem que cada banco teve de guardar (no exemplo acima, 30% do valor do depósito) é determinada pelo Banco Central. Essa porcentagem é chamada de depósito compulsório. Os bancos são obrigados a depositar essa quantia junto ao Banco Central. Trata-se de um mecanismo de controle da expansão monetária. Quanto menor for essa porcentagem, maior será a quantidade de dinheiro que os bancos podem criar via empréstimos. Os bancos criam dinheiro (eletronicamente) em uma quantia que é inversamente proporcional à taxa do compulsório. No Brasil, o compulsório está atualmente em 28%, o que significa que os bancos podem criar dinheiro no valor de até 3,6 vezes o total de reservas compulsórias (1/0,28). Logo, os R$ 10.000 de João acabam virando R$ 36.000.

Caso esse mecanismo ainda não esteja claro, esse texto certamente irá sanar todas as dúvidas remanescentes. Porém, o essencial desse tópico é entender que os bancos são obrigados a manter no Banco Central, diariamente, uma determinada porcentagem de seus depósitos à vista.

Bom, e daí? Onde entra a SELIC? Mais abaixo.

O MERCADO INTERBANCÁRIO

Milhões de operações bancárias são realizadas diariamente em todo o país. Depósitos, saques e transferências bancárias são as principais.

Assim, é normal que um determinado banco chegue ao final do dia tendo em suas reservas uma porcentagem menor do que aquela que o Banco Central determina que ele deve ter em relação aos seus depósitos à vista. Da mesma forma, é normal que um determinado banco chegue ao final do dia tendo em suas reservas uma porcentagem maior do que aquela que o Banco Central determina que ele deve ter em relação aos seus depósitos à vista.

Por exemplo, peguemos o compulsório vigente no Brasil: 28%. Se o Banco A, ao final do dia, tiver um total de R$ 100.000 em depósitos à vista, mas suas reservas junto ao Banco Central totalizarem apenas R$ 25.000, então ele terá de conseguir mais R$ 3.000 para “fechar seu balanço”. (Os motivos para ele estar abaixo do limite podem ser vários, principalmente um número de saques maior que o número de depósitos. Isso, acredite, é extremamente comum). O Banco A terá duas opções para conseguir esses R$ 3.000: ele pode recorrer ao próprio Banco Central e pedir um empréstimo (esse empréstimo é chamado de redesconto) ou ele pode pedir emprestado para um outro banco que esteja com excesso de reservas (porque teve um número de depósitos maior do que o de saques).

O mecanismo do redesconto raramente é utilizado, pois os juros são punitivos (justamente para coibir a prática). Assim, o procedimento mais comum é recorrer ao banco que está com excesso de reservas.

Esse mercado onde um banco empresta para o outro é chamado de mercado interbancário. Por lei, o banco que pede emprestado é obrigado a pagar esse empréstimo no dia seguinte. Assim, se o Banco A tiver de pedir R$ 3.000 emprestados ao Banco B no final de uma segunda-feira, o Banco A é obrigado por lei a pagar principal e juros ao Banco B já na terça-feira.

E o que é mais importante: como foi explicado lá no início, os bancos possuem títulos que compraram do Tesouro. Assim, o Banco A, ao pedir R$ 3.000 emprestados para o Banco B, irá dar ao Banco B esses mesmos títulos públicos como garantia (colateral) ao empréstimo.

Em economês, diz-se que esse empréstimo está lastreado em títulos públicos. Desta forma, o Banco B vai comprar títulos públicos do Banco A, tendo a garantia de que o Banco A vai recomprar esses títulos no dia seguinte, pagando juros. Como essa operação dura um dia, ela é batizada de overnight – que no economês anglófono significa uma operação financeira com prazo de 24 horas.

O que é realmente importante em tudo isso é a taxa de juros utilizada nesse empréstimo interbancário. Essa taxa de juros – que um banco cobra do outro no mercado interbancário, para operações de um dia e que possuem lastro em títulos públicos federais – é exatamente a taxa SELIC.

Vou repetir a definição da taxa SELIC, dessa vez utilizando o preguiçoso artifício de recorrer à Wikipédia: a taxa SELIC é a taxa usada para operações de curtíssimo prazo entre os bancos, que, quando querem tomar recursos emprestados de outros bancos por um dia, oferecem títulos públicos como lastro (garantia).

Por exemplo, ontem, dia 4 de agosto, a taxa SELIC foi de 0,032927%. (Você pode acompanhar essas taxas diariamente aqui). Isso quer dizer que o Banco A teve de pagar ao Banco B, além dos R$3.000, um juro de 0,032927% desse valor – que é igual a R$ 0,99. Ou seja, em uma operação 100% segura (os títulos são garantidos pelo governo), o Banco B lucrou quase R$ 1 ao emprestar R$ 3.000 por apenas um dia. (Considerando o volume de empréstimos interbancários que ocorrem diariamente, conclui-se que o negócio não é nada ruim).

Como a taxa SELIC é a taxa de juros para empréstimos de apenas 1 dia, seu valor é pequeno. Por isso ela é divulgada em termos anuais, tendo como base 252 dias úteis ao ano. Em termos matemáticos, pegamos o valor da taxa diária, dividimos por 100, somamos um e elevamos o resultado ao expoente 252.

Fazendo a operação acima para o nosso exemplo, temos que:

(1,00032927)252 = 1,0865 = 8,65%

O que dá uma SELIC anualizada de 8,65%, bem próxima da meta atual do Banco Central, de 8,75%.

Pelo bem da simplificação, utilizamos um exemplo em que havia apenas dois bancos. É óbvio que, no mundo real, existem vários bancos incorrendo em vários empréstimos mútuos diariamente. Nesse caso, as taxas variam de um empréstimo para o outro, porém dentro de um intervalo muito pequeno – sendo esse intervalo estritamente controlado pelo Banco Central, como veremos na próxima seção.

No final do dia, calcula-se a taxa de juros média de todos os empréstimos interbancários. Essa média é ponderada pelo volume dos negócios que foram realizados nesse mesmo dia. O resultado final será a taxa média SELIC do dia, que normalmente é publicada por volta das 20h00 do próprio dia. No nosso exemplo, essa taxa média foi de 0,032927%.

Portanto, o que temos até agora: o Tesouro precisa de financiamento. Ele vende títulos para os bancos. Esses títulos serão resgatados em uma determinada data. Simultaneamente, os bancos são obrigados pelo Banco Central a manter um determinado percentual de seus depósitos à vista depositados junto ao Banco Central. Aqueles que não cumprirem essa meta ao final do dia terão de pedir empréstimos para outro banco que tenha reservas “em excesso”. A taxa de juros desses empréstimos, que têm a duração de 1 dia, é exatamente a taxa SELIC, que é divulgada em termos anualizados.

Ah, sim, o que significa SELIC? Sistema Especial de Liquidação e de Custódia, que nada mais é do que o sistema informatizado que gerencia todas as operações que envolvem títulos públicos. Aqui vai um resumo bem básico, porém correto.

AMARRANDO OS PONTOS

Agora só falta amarrarmos as pontas soltas. Como o Banco Central atua para alterar a SELIC? Por que ele faz isso? Quais as consequências? Qual a relação da SELIC com os juros pagos pelos títulos do Tesouro? Qual a relação que você como correntista de um banco tem com tudo isso?

Vamos lá.

Existem dois tipos de mercado para os títulos públicos: o primário e o secundário. O primário é aquele que já foi descrito (bancos selecionados – dealers primários – compram os títulos diretamente do Tesouro); o secundário é aquele que envolve o Banco Central e os bancos (ou qualquer outro agente em posse de títulos públicos).

Quando o Banco Central quer alterar a base monetária – tanto expandi-la quanto contraí-la -, ele precisa realizar aquilo que chamam de operações de mercado aberto (open market), isto é, o Banco Central compra e vende títulos públicos no mercado secundário. Vale repetir que o Banco Central não emite títulos; ele compra e vende os títulos do Tesouro, que inicialmente estavam em posse dos bancos.

Quando o Banco Central realiza compras no mercado aberto, ele expande a base monetária. Como? Grosso modo, ele aperta um botão no computador e acrescenta alguns dígitos na conta (as reservas compulsórias) que o banco que está vendendo os títulos possui junto ao Banco Central. De onde veio esse dinheiro? De lugar nenhum. O Banco Central o criou do nada. Nenhuma outra conta foi debitada. A base monetária expandiu magicamente. Nesse caso, as reservas desse banco aumentaram, o que o permitirá conceder empréstimos a juros menores no mercado interbancário. Como isso está ocorrendo simultaneamente com vários bancos, os juros do interbancário caem. Logo, a taxa SELIC caiu.

Quando o Banco Central realiza vendas no mercado aberto, ele contrai a base monetária. Nesse caso, ele vende para um banco títulos do Tesouro que estavam em sua posse. Assim, haverá um débito na conta que esse banco comprador tem junto ao Banco Central. O dinheiro, que é eletrônico, desaparece (é como se a tecla Del fosse apertada). Portanto, as reservas desse banco diminuíram, o que fará com que ele tenha de pedir empréstimos no mercado interbancário para se manter dentro da porcentagem exigida pelo compulsório. Como isso está ocorrendo simultaneamente com vários bancos, os juros do interbancário sobem. Logo, a taxa SELIC subiu.

Já sabemos, portanto, qual o canal de entrada e saída do dinheiro no sistema econômico. Sabemos também que uma expansão monetária diminui os juros do interbancário (a taxa SELIC), e que uma contração monetária aumenta esses juros.

Até aqui, nada de complicado, certo?

Porém, apenas dizer que expandir ou contrair a base monetária diminui ou aumenta os juros, respectivamente, não é suficiente. É correto na teoria, porém na prática o Banco Central precisa de instrumentos tangíveis sobre os quais sustentar sua política de determinação de juros. Por exemplo, se você é o Henrique Meirelles e quer manter a SELIC em 8,75% ao ano, de nada vai adiantar ficar injetando ou retirando dinheiro do mercado, na esperança de que os 8,75% surjam naturalmente. Você precisa ter uma baliza.

Por isso, vejamos agora o método operacional do Banco Central.

Os títulos emitidos pelo Tesouro, como mostrado lá no início, podem ser do tipo que promete um único pagamento no vencimento (LTN, LFT e NTN-B Principal), ou do tipo que promete pagamentos múltiplos antes do vencimento e um pagamento no vencimento (NTN-F e NTN-B). Nesse segundo caso, os títulos são chamados de títulos com cupom. Os cupons são justamente os pagamentos efetuados pelo Tesouro antes do vencimento do título, sendo que o principal é pago no vencimento.

Por exemplo, imagine que o Tesouro emitiu uma LTN cujo valor de face é R$ 1.000 e seu vencimento se dê em um ano. O preço de compra desse título vai ser definido pela oferta e demanda. Suponhamos que o Banco A tenha arrematado o título por R$ 800. Dali a um ano o Tesouro vai pagar-lhe R$ 1.000. Sendo assim, esse título está pagando juros de

(1.000 – 800) / 800 = 25% ao ano

Agora suponha que o Banco Central resolveu fazer uma operação de mercado aberto, expandindo a base monetária. Ele, portanto, vai comprar títulos públicos em posse dos bancos. Ao fazer isso, está havendo um aumento da demanda por títulos. Aumento da demanda significa aumento do preço desses títulos. Assim, um título que foi comprado por R$ 800, agora está sendo negociado a, digamos, R$ 850. Substitua 800 por 850 na equação acima e você verá que os juros caem para 17,64%. Ou seja, um aumento da oferta monetária levou a um aumento dos preços dos títulos, o que gerou uma queda dos juros. Guarde essa regra: se o preço de um título sobe, seus juros caem.

A mesma regra se aplica quando o título é de múltiplos pagamentos.

Por exemplo, imagine que o Tesouro emitiu uma NTN-B prometendo pagamento de cupons de R$ 50 ao ano mais o principal na data do vencimento. O preço de compra também será definido pela oferta e demanda. Suponhamos que o Banco A tenha arrematado o título também por R$ 800. O rendimento atual desse título é a razão entre o cupom e o seu preço. Portanto, o rendimento inicial será de (50/800) = 6,25%.

Repetindo a mesma operação de mercado aberto acima, o aumento da oferta monetária fará com que o preço desse título suba para, digamos, para R$ 900. Logo, (50/900) = 5,56%. O rendimento atual caiu.

Tudo isso foi apenas para mostrar duas regras essenciais: (1) se o preço do título sobe, o juro cai; se o preço cai, o juro sobe. (2) O Banco Central, através de suas manipulações monetárias, pode determinar o preço em que os títulos serão negociados no mercado intermediário. E isso é importante para entender o resto da explicação.

Entendido isso, podemos ir para os finalmentes.

O Banco Central opera de uma única maneira: qual deve ser a taxa SELIC (vamos nos abster de qualquer crítica ao esoterismo desse método de determinação) e então faz operações diárias de mercado aberto, comprando e vendendo títulos do Tesouro em posse dos bancos, de modo que a taxa de juros do mercado interbancário fique dentro da meta. Por exemplo, a meta atual é de 8,75%. Sendo assim, o Banco Central deve fazer as manipulações monetárias (injeções e retiradas) necessárias para manter a taxa do interbancário o mais perto possível da meta. Atualmente, a taxa está em 8,65%, como mostrado.

Mas como ele se baliza para isso?

Como mostrado nos dois exemplos acima, cada título público tem um preço, uma data de vencimento e uma taxa de juros associada a ele. Essa taxa de juros é o rendimento do título. Em economês mais pedante, rendimento também é chamado de yield. Rendimentos de títulos com vencimento curto (um ano ou menos) são chamados de taxas de juros de curto prazo. Os rendimentos de títulos de vencimento mais longo são chamados de taxas de juros de longo prazo.

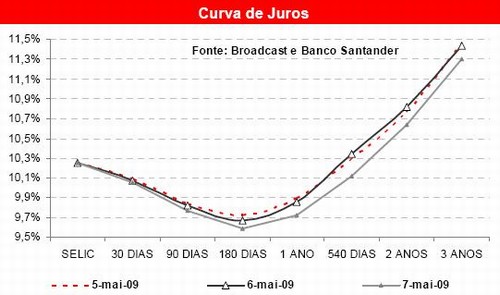

Em qualquer dia, em qualquer momento, é possível observar os rendimentos de títulos de diferentes vencimentos, exatamente como procedemos nos exemplos numéricos acima. De posse desses dados, é possível representar graficamente como o rendimento depende do vencimento de um título. Essa relação entre vencimento e rendimento é chamada de curva de rendimento – yield curve ou até mesmo estrutura a termo das taxas de juros. O termo usado depende exclusivamente da sua vontade de impressionar. O importante é frisar que, quando os títulos são considerados conjuntamente, cada um com seu rendimento, eles formam uma curva de rendimento. A figura abaixo mostra um exemplo de uma curva de rendimento.

E daí?

Quando o Tesouro emite um título, com um dado juro de cupom e um dado prazo de vencimento (ambos definidos pelo Tesouro), os bancos irão comprá-lo pelo preço determinado pela lei da oferta e procura (trata-se de um leilão). Através de uma operação matemática – que envolve a capitalização dos juros do cupom – é possível determinar o preço ao qual este título será resgatado. A função que une o preço inicial do título (o preço pelo qual ele foi comprado) a este seu valor de resgate define a sua curva de rendimento. Vale enfatizar: o valor de resgate é definido e imutável; o que pode mudar é apenas o preço em que esse título será negociado no mercado secundário. (Apenas a LFT, que é pós-fixada e indexada à SELIC, tem um valor de resgate variável)

E – eis o grande momento! – a tarefa do Banco Central é operar manipulando os preços dos títulos de modo que eles se mantenham sobre sua curva de rendimento. (Lembre-se do que foi dito acima: o Banco Central, através de suas manipulações monetárias, pode determinar o preço em que os títulos serão negociados no mercado intermediário).

Se a ficha ainda não caiu: manter os preços dos títulos sobre a sua curva de rendimento é o mesmo que manter os juros constantes. Assim, o Banco Central, através de suas operações de mercado aberto, compra e vende títulos no mercado secundário de modo a fixar o preço de cada título sobre a curva de rendimento dos títulos. Ao fazer isso, ele está garantindo que os juros de cada título se mantenham constantes (com pequenas variações, é claro).

Atenção: o rendimento de um título não necessariamente será igual ao rendimento de outro título, o que significa que cada papel paga juros distintos. A questão não é essa. O que é importante é que o Banco Central é capaz de fazer as manipulações monetárias necessárias para que cada papel seja precificado de modo a se manter sobre a curva de rendimento dos títulos.

São esses papeis que serão utilizados como lastro no mercado interbancário, de modo que a taxa SELIC determinada pelo Banco Central seja mantida. Afinal, se todos os papeis têm juros constantes – em decorrência das manipulações monetárias do Banco Central -, e esses papeis de juros constantes são utilizados como lastro nos empréstimos interbancário, então resta claro que o Banco Central pode determinar a taxa de juros cobrada no mercado interbancário. E essa taxa é a taxa SELIC.

Se ele quiser aumentar a SELIC, ele vai vender títulos em sua posse. Essa maior oferta irá deprimir os preços dos títulos, fazendo com que os juros aumentem. Uma vez atingida a nova taxa, ele se limita a manter a nova curva de rendimento dos títulos. Se ele quiser diminuir a SELIC, ele faz o oposto: compra títulos. A menor oferta irá aumentar os preços dos títulos, fazendo com que os juros diminuam. (Porém ele não pode diminuir os juros abruptamente, como quer Heloísa Helena, pois isso depende da confiança dos compradores. Se eles acharem que uma expansão monetária irá gerar uma grande inflação, ninguém irá comprar os títulos não indexados, o que fará com que seus preços caiam, e os juros subam. Ou seja: a tentativa de diminuir os juros acabou levando a um aumento).

Vale re-enfatizar: o Banco Central determina uma meta para a taxa SELIC, ele não determina a taxa exata. É por isso que a taxa SELIC efetiva pode apresentar ligeira diferença da taxa oficial divulgada pelo Banco Central – a taxa efetiva atual é de 8,65% e a meta é de 8,75%.

Outra conclusão importante: ao utilizar essa regra operacional – em que os juros são fixados -, o Banco Central não pode determinar a quantidade exata de moeda que ele quer na economia. Ele faz as operações de mercado aberto de modo a manter a taxa SELIC constante, mas ele não determina a quantidade específica de moeda para a economia. Diz-se nesse caso que a moeda é endógena.

CONCLUSÃO

Sei que o final pode ter ficado um pouco pesado, mas creio que a ideia básica foi entendida. Como disse no início, o funcionamento do processo é simples, porém trabalhoso.

No próximo artigo, além de discutirmos as perguntas feitas lá em cima e que ainda não foram respondidas, vamos também adentrar um terreno bem espinhoso: uma política monetária austera realmente exige juros altos ou é possível ter juros baixos e pouca inflação de preços? Eis o debate infindável entre keynesianos, monetaristas e austríacos.

Clique aqui para ir para a continuação.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Leandro, excelente artigo! Está claro para qualquer pessoa agora o que é a SELIC e como funciona o nosso sistema monetário. Sei que você não teve pretensão de criticar o sistema nesse artigo, mas a simples leitura faz com que a pessoa veja que tem algo de errado com esse sistema “mágico”.

Apenas um comentário, Le: nos Estados Unidos, o redesconto não é punitivo e é super normal os bancos recorrerem ao FED para fecharem a conta. Já no Brasil, recorrer ao BC é pedir para que o mercado suspeite da liquidez e capacidade de pagamento da instituição.

Mas, muito bom o texto, parabéns!

mandou bem, só o deslize keynesiano no começo (“o preço do dinheiro.”) ficou feio, rs…

Prezados, obrigado pelas palavras.\n\nSó um detalhe: o redesconto, em todo lugar, é sim um mecanismo de juros arbitrariamente punitivo, inclusive nos EUA. Acontece que, com a crise e a consequente contração do crédito – e com os malucos keynesianos que estão no controle do Fed – aquela instituição adotou o até então inédito recurso de igualar os juros do redesconto aos juros “SELIC” deles (que lá se chama Federal Funds Market Rate).\n\nCom isso, tornou-se comum os bancos recorrerem ao redesconto. Mas, repito, trata-se de algo atípico.

Muito esclarecedor o texto! Parabéns!

Ficou um pouco nebulosa a introduçao da “curva de rendimento” no texto, acredito que não tenha ficado muito bem explicado oque ela significa, nem como os juros não mudam com o preço do titulo mudando.

Espere aí. Se o preço do título muda, os juros também mudam! Pô, tem dois exemplos matemáticos mostrando isso… O que você pode estar confundindo é o fato de que o fluxo de juros pagos pelo Tesouro sobre um determinado papel não se altera (exceto para as LFT). Afinal, os valores das parcelas que serão pagas são acordados no leilão.

Excelente artigo, bastante esclarecedor, há tempos procurava esta informação, mas só achava conceitos um tanto abstratos. Com o artigo, consegui esclarecer algumas dúvidas e entender como funciona na prática a Selic e outros aspectos do sistema financeiro. Parabéns.

De uma clareza e didatismo excepcionais.\n\nO senhor deveria ser político. Parabéns.

Prezado Marco Aurélio, obrigado pela gentileza. Porém, parodiando Bruce Willis em Duro de Matar 2: “Não é essa a carona que eu quero!”

Ótimo artigo, muito esclarecedor,agora entendi um pouco mais como funciona a Selic e outros instrumentos da política monetária.Aguardo outros artigos.

entendi errado(http://www.tesouro.fazenda.gov.br/tesouro_direto/perfil_investimento.asp) ou no NTN-F, o resgate é o seu valor de face. (como no LTN)

grato.

esclarecido já.. interpretei errado.. nada que uma releitura nao resolvesse.. grato.

Como as pessoas gostam de complicar este tema! Nada como um jeito prático para entender a tx selic.

Esta foi a pergunta que eu fiz para meu professor na sala de aula no 5 semestre e ele se negou a responder…acho que não é tão óbvio assim…

Obrigado e parabéns pelo artigo!

Bem didático.\nSó não gostei da pecha de parasita…\nJá que o governo come tudo, temos que fazer o dinheiro render, ora pois. Nãoéquié? \nEis aí um paradoxo.

Otimo artigo.

Ótimo artigo, Leandro! Um dos melhores que eu já li aqui… você sabe dizer se o mecanismo é semelhante nos Estados Unidos?

Obrigado, Caio. Sim, nos EUA funciona da mesma forma. Afinal, foi deles que copiamos.

Abraços

Leandro… Eu gostaria de saber se esse é o único método que o BC utiliza para manipular a taxa de juros?? se existir outro metódo, gostaria de saber qual é o mais utilizado, principalmente em relação ao caso americano: Foi através das operações de “Open Market” que o Fed forçou a taxa de juros pra baixo durante os anos anteriores à crise??

Abraços!

Caio, quando se entende que a taxa básica de juros nada mais é que a taxa em que os bancos emprestam entre si no interbancário, fica fácil entender que há três maneiras de manipular essa taxa:

1) Operação de mercado aberto (Open Market), que é a mais utilizada;

2) Alteração do compulsório;

3) Alteração da taxa de redesconto (taxa a que o BC empresta aos bancos para que estes mantenham suas reservas no nível determinado pelo compulsório)

No caso americano, os juros baixaram majoritariamente por causa de operações de open market — o Fed injetou grandes quantias de dinheiro após o 11 de setembro, continuou fazendo isso após o início da guerra do Iraque, e só começou a reverter a trajetória por volta de 2005, quando os juros voltaram a subir mais rapidamente. Essa subida de juros estourou a bolha. Não sei se você se lembra, mas foi em julho de 2007 que a coisa realmente começou a ficar feia nas bolsas. A partir daí, os dominós apenas continuaram caindo.

Lembro sim, Leandro… E mais uma vez, muito obrigado!

“Quando o Banco Central realiza compras no mercado aberto, ele expande a base monetária. Como? Grosso modo, ele aperta um botão no computador e acrescenta alguns dígitos na conta (as reservas compulsórias) que o banco que está vendendo os títulos possui junto ao Banco Central. De onde veio esse dinheiro? De lugar nenhum. O Banco Central o criou do nada. Nenhuma outra conta foi debitada. A base monetária expandiu magicamente.” Não seria o dinheiro das reservas do banco central utilizada pra isso?? e pq naum??? a minha pergunta é… de onde vem o dinheiro utilizado pelo banco central na negociação de titulos do tesouro no mercado secundario? de acordo com o q li neste trecho foi criado do nada porém o banco central possui reservas… pq naum usa-las?? e quando o banco central vende titulos?? esse dinheiro num eh creditado à conta do banco central?? simplesmente desaparece?? se sim pq??

@Renato,

As reservas normalmente são de outras moedas ou às vezes commodities, se eu não me engano.

Mas o banco central brasileiro é o único emissor autorizado de reais, por lei. Ele pode sim criar reais do nada, e destruí-los também. Pelo menos foi bem isso que eu entendi do artigo… quando ele quer comprar títulos, cria dinheiro. Quando vende, tanto faz “destruir” ou guardar num cofre pra não ter gastos de impressão quando for usar de novo, dá na mesma, é dinheiro sendo tirado de circulação. É coerente dizer que ele “destrói” já que no final das contas é tudo informação digital, não devem usar papel pra essas transações.

E basta ver os gráficos que mostram a base monetária pra ver que ela expande sim… se sempre que eles comprassem títulos usassem uma reserva previamente existente, a base monetária seria constante. Eles criam dinheiro do nada sim.

Renato, apenas fazendo alguns adendos ao Tiago:

Em primeiro lugar, é preciso saber o que você quer dizer com ‘reservas’. Se for as reservas internacionais, não, o BC não compra títulos públicos com dólares, euros, francos suíços, ienes etc, simplesmente porque de nada adianta injetar essas moedas na economia: não podemos utilizá-las como meio de troca.

Por outro lado, ele pode vender essas moedas em troca de reais e aí utilizar esses reais para adquirir esses títulos, o que seria um processo não inflacionário. Só que isso não surtiria o efeito desejado sobre a taxa de juros (não está havendo alteração da base monetária) — e manipular a taxa de juros é justamente a intenção do BC, não se esqueça.

Quanto à sua pergunta principal (de onde vem o dinheiro utilizado pelo banco central na negociação de títulos do tesouro no mercado secundário?): Ele vem exatamente de onde o texto diz que vem: do nada! O BC simplesmente cria dígitos nas contas desses bancos. É tudo eletrônico. As cifras vêm do éter.

Se você achou estranho e está surpreso, não se preocupe. Essa é exatamente a reação inicial de todos que passam a pensar nesse assunto (em minha opinião, o mais importante da economia). No íntimo, as pessoas, ao entenderem isso, percebem que estão sendo espoliadas, que o governo está roubando acintosamente poder de compra delas para benefício próprio e do sistema bancário. E as pessoas sempre acham estranho quando descobrem que estão sendo roubadas sem perceber. Daí o seu susto.

Quando o BC vende títulos, esse mesmo dinheiro eletrônico que ele criou na conta dos bancos (conta essa que os bancos têm junto ao BC, e que se chama compulsório) é simplesmente deletado. De novo, é tudo eletrônico.

Ademais, não existe algo como “uma conta do banco central”. Os bancos têm conta no BC, mas o BC não tem conta com ninguém. Portanto, não faz sentido isso de “creditar na conta do BC”. Ele é o senhor do sistema monetário. É ele quem cria a base monetária e a manipula.

E como o Tiago corretamente apontou, a base monetária está em constante expansão. Portanto, na soma total, o BC adiciona moeda à economia ano após ano. Sempre. Ele sequer mantém um valor constante.

A criação é sempre eletrônica? Qual a função da casa da moeda? \r

Quando se diz que a impressora do governo está sendo muito usada, fala-se de dinheiro físico ou eletrônico?

sim… entendi tudo isso e inclusive ja ateh tinha conhecimento dos meio de criação de dinheiro, por isso não me espantei.. o que gostaria de saber é se o dinheiro quando da venda vai pra alguma conta do tesouro ou se ele desaparece de fato

“…adquirir esses títulos, o que seria um processo não inflacionário. Só que isso não surtiria o efeito desejado sobre a taxa de juros”

explica melhor isso… no meu entendimento esse dinheiro não estaria a disposição do mercado antes da compra e por isso com a compra aumentaria o volume da moeda o q acarretaria numa mudança na taxa de juros ou eu to deixando de ver alguma coisa???

Muito grato pelas respostas e parabens principalmente pela rapidez…

Rhyan, essa operação de compra e venda de títulos, que ocorre instantaneamente, é totalmente realizada por meios eletrônicos.

Porém, a casa da moeda imprime diariamente. Afinal, a rede bancária precisa manter seus caixas automáticos, que estão espalhados por todo o Brasil, constantemente cheios, bem como é também do BC a incumbência de trocar cédulas desgastadas por cédulas novas.

Finalmente, e principalmente, sempre tem aqueles clientes (uns chatos) que vão aos bancos sacar grandes quantias de dinheiro. Você, que a julgar pelo sobrenome é um sujeito endinheirado, sabe bem disso: se você chegar no seu banco sem qualquer aviso anterior e pedir para sacar 100 mil da sua conta, o gerente vai te chamar pra tomar um cafezinho, comer um brioche, um caviar e até mesmo uma lagosta. No final, ele vai te convencer a voltar dali a uns dois dias, pois obviamente o banco não vai ter aquela quantia toda em moeda para lhe dar. Ato contínuo, o banco vai informar ao banco central que, por sua vez, dará ordem de impressão de cem mil reais para a casa da moeda, que fica no distrito industrial de Santa Cruz, no Rio de Janeiro. O dinheiro vai pra São Paulo e é transportado de carro-forte até o seu banco. Em dois dias, você poderá sacar tudo.

No mais, quando se diz impressora do governo, está-se referindo primordialmente à criação eletrônica de dinheiro. Porém esta sempre acaba gerando a criação física de dinheiro.

Renato, se o BC vende moeda estrangeira e adquire reais em troca, esses reais que ele adquire estavam na economia. Ele não teve de criá-los. Foi simplesmente uma troca, como se você trocasse figurinhas com seu vizinho. Ao fazer isso, a quantidade total de figurinhas não se altera.

Após ter vendida moeda estrangeira e adquirido reais em troca, o BC vai (no exemplo dado) simplesmente utilizar esses reais e comprar títulos. Ou seja, os reais saíram de um lugar e foram pra outro. Não houve alteração da quantidade total de moeda. Mas houve, sim, alteração do câmbio. Como houve venda de dólares que até então estavam em posse do BC, a tendência é que haja uma desvalorização do dólar – dólar fica mais barato em relação ao real.

Por fim, já que você tocou no assunto, vou aproveitar para fazer uma retificação: no processo acima (venda de dólares por reais para a consequente compra de títulos públicos), embora não esteja havendo alteração da quantidade de reais na economia, pode sim haver uma alteração nos juros. Como está havendo uma maior demanda por títulos públicos, os juros tendem a cair.

Só que os juros cairão ao preço de uma apreciação cambial (desvalorização do dólar), algo que irrita o setor exportador, sempre poderoso.

Leandro… Ficaria muito grato se você(ou qualquer um que esteja disposto) me explicasse como o nível de gastos do governo e o volume de entrada de moedas extrangeiras no país influenciam a taxa básica de juros.

De tudo que pesquisei na internet, esse artigo é o mais aprofundado sobre funcionamenro bancário e taxa de juros. Leandro Roque, você poderia indicar livros que te ajudaram a ter esse tipo de conhecimento?

Muito Obrigado

Leandro, parabéns mais uma vez!

Uma dúvida: quem decide – e com base em que critérios – quem são os “dealers primários”?

Oi Leandro,

1-Imagine um país sem dinheiro. E a partir desse sistema deveria distribuir dinheiro na economia, como seria feito isso? Do zero.

2-Imagine um país sem dinheiro. Como seria o SEU sistema monetário do zero? Do seu jeito, como ele seria?

Muito Obrigado, eu gosto de ler seus escritos.

Caro Fernando,

Isso já aconteceu várias vezes na história da humanidade. As pessoas sempre tendem a escolher como dinheiro aquela mercadoria que é a mais comercializável dentre todas. E isso vale tanto para as grandes sociedades quanto para lugares fechados e com poucas pessoas, como penitenciárias.

Nas sociedades, ouro e prata sempre acabavam se sobressaindo (porém coisas como algodão, tabaco, açúcar, sal, gado, cobre, pregos, cereais, conchas, anzois etc. também já foram utilizadas como dinheiro). Nas penitenciárias, os condenados sempre conseguem desenvolver um comércio interno entre eles, e quase sempre a moeda utilizada como meio de troca é o cigarro. Tudo voluntária e espontaneamente.

Portanto, essas suas duas perguntas não fazem sentido. O dinheiro (sistema monetário) será escolhido espontaneamente pelas pessoas, que voluntariamente começarão a utilizá-lo. Da mesma forma, como será a distribuição inicial desse dinheiro entre as pessoas é algo impossível de se imaginar ou planejar, a menos que se queira de fato criar uma sociedade totalmente planejada desde o início, com ditadores escolhendo quem vai começar com mais dinheiro e quem vai começar com menos.

Grande abraço.

Leandro, ele não teria confundido “dinheiro” com “papel moeda”? Pois se considerarmos “dinheiro” como o meio de troca mais comum entre as pessoas, é impossível uma sociedade sem “dinheiro”, não?

Abraços.

Realmente estou com uma dificuldade tremenda de ver o sistema monetário funcionando, Se vc puder indicar qualquer coisa (video, texto de internet, livro, audio, nome de pessoas) , ou palavras-chave para pesquisa eu realmente ficaria muito agradecido. Dinheiro é uma coisa engraçada, todo mundo quer e ninguém sabe o que é.

Oi, gostaria de saber onde que o Tesouro Direto entra nessa história, se é no mercado primário unindo investidores de pessoa física com o Tesouro ou se é no mercado secundário no mercado aberto.

E tendo respondido isso queria saber como isso se relaciona com a seguinte afirmação extraída do site do Tesouro:

“Ao investir no Tesouro Direto você está, ao mesmo tempo, garantindo seu futuro e fortalecendo a economia do País”

“haverá um aumento considerável na formação de poupanças de longo prazo”.

Muito Obrigado

Ola parabens pelo artigo, muito esclarecedor. Mas algumas coisas nao ficaram clara para mim:

– Depois que o Banco Central compra os titulos publicos dos bancos, o tesouro ainda tem que compra-los do Banco Central na data do vencimento? Pergunto isso pois em caso afirmativo a recompra dos titulos por parte do tesouro iria reduzir a quantidade de moeda na economia, correto?

– E’ possivel, pelo menos em teoria, que o Banco Central numa tentativa de elevar os juros, venda todos os titulos publiicos em sua posse e fique impossibilitado de continuar atuando no mercado com o objetivo de elevar os juros uma vez que esse ja tera se desfeito de todos os titulos em sua posse? Nesse caso, quais seriam as outras alternativas? Elevacao do compulsorio?

E tambem gostaria de saber se existe alguma leitura recomendada sobre essa questao.

Obrigado desde ja.

Leandro, com relação a questão de se é possível haver juros baixos e inflação baixa, infiro, pelas informações que compreendi do texto, que é sim possível. Basta que os juros baixem por conta de uma baixa no oferta de títulos, ou seja, por conta de um orçamento equilibrado do governo.

quanto menos títulos houver e quão mais confiável for o planejamento orçamentário do governo mais baixo serão os juros, como acontece com a Alemanha, por exemplo.

Faz sentido?

Leandro

Sou advogado, sem nenhum conhecimento de economia, e, mesmo após reler algumas vezes o texto, continuo com dificuldades para entender o processo de balizamento para manipular a taxa de juros interbancários.

Enfim, não consigo entender a curva de rendimentos (nem mesmo o que significam os eixos horizontal e vertical do gráfico) e a relação entre a taxa de juros (rendimento) do título e a taxa de juros interbancários (Selic).

Você poderia relevar minha dificuldade e me dar uma explicação mais fundamental?

Obrigado.

Prezado Stefan, pode ignorar o gráfico. Ele não é importante para entender o funcionamento da SELIC. Sugiro a primeira parte deste artigo:

http://www.mises.org.br/Article.aspx?id=1574

Leandro, primeiramente, parabéns por este e por todos os seus artigos. Estou aprendendo muito através dos seus textos. Tenho uma dúvida meio besta, digna de um completo ignorante em economia, mas que vem me intrigando profundamente. Você disse que o BC é capaz de contrair a base monetária da economia simplesmente vendendo títulos públicos no mercado secundário. Porém, estava lendo sobre base monetária e verifiquei que o agregado monetário M2 leva em consideração também títulos do governo em poder do público, segundo li no Wikipédia(pt.wikipedia.org/wiki/Base_monet%C3%A1ria). Ora, se o BC, ao mesmo tempo em que gera um débito nas reservas bancárias, aumenta a quantidade de títulos públicos em posse dos bancos, a base monetária não deveria permanecer inalterada (já que o M2 estaria crescendo, em contrapartida)? Sei que estou provavelmente errado, mas gostaria que você me esclarecesse quanto a essa questão.

Muito obrigado.

Leandro,

só mais uma dúvida: e o que seria então o CDI? Por que ele difere da Selic?

Obrigado.

Abs,

Guilherme

“E o responsável por conseguir esse financiamento é o Tesouro Nacional. O Tesouro pode se financiar apenas com a emissão de títulos (ele não tem o poder de imprimir moeda, como tem o Banco Central – que ainda não entrou na história). Quando a arrecadação de impostos é insuficiente para cobrir os gastos do governo, o Tesouro tem de emitir títulos para conseguir mais dinheir”

“‘Prosseguindo. O Tesouro precisa emitir títulos – isto é, precisa se endividar – para conseguir financiamento. Quem compra esses títulos? Em sua maioria, bancos (também chamados de ‘intermediários financeiros’, no jargão politicamente correto).”

Então,a existência de Bancos Públicos é um fator INQUIETANTE para a economia. Isso não deveria ser coibido, já que a instituição governo atua em ambos os elos? Não seria, a grosso modo, como se o governo pudesse injetar, novamente, dinheiro diretamente no sistema? Não seria uma fonte inesgotável de financiamento? Pelo menos, é isso que entendi. Os Bancos privados,em teoria, poderiam deixar de comprar os títulos do governo, ou pelo menos, deixa-los menos atraentes para venda. Por consequência os Bancos Públicos desvirtuam os preços, pois o fator impeditivo do “controle” exercido pelos Bancos Privados é atenuado. Caso esteja errado me corrija.

Nos livros texto de macroeconomia, há menção a duas possibilidades de financiar o déficit do governo. Segundo alguns autores, o Banco Central pode imprimir moeda e comprar títulos do Tesouro ou esse pode vender seus títulos ao setor privado. A primeira forma provoca inflação de preços, mas não endivida o governo, pois ele imprimiu o dinheiro que precisava. A segunda forma endivida o governo, mas não gera pressões de preços (exceto aquelas que foram provocadas quando do excesso de gastos públicos), pois o governo não estará criando moeda.

Após ler o artigo acima, eu acredito que a primeira forma de financiamento só exista na teoria, confirma? A descrição parece coincidir com aquela, muitas vezes mencionada nesse site, que gera hiperinflação, pois o governo consegue jorrar dinheiro diretamente na economia.

Também fiquei na dúvida sobre como o governo harmoniza esse processo todo na prática. O governo precisa financiar seu déficit, então o Tesouro emite e vende títulos aos bancos. Essa ação pressiona a taxa de juros para cima. Para manter a SELIC no patamar estipulado pelo COPOM, o BACEN vai e compra os títulos de volta?… aí, aumenta o déficit em ato contínuo? Santa confusão, Batman.

Estou perdidinha, hahaha.

O que eu não consigo entender é como os bancos emprestam dinheiro que não existe. De fato, existem os depósitos compulsórios do banco central que separam 30% do valor total de depósito feito por um correntista, para emprestar aos deficitários. Com isso o banco consegue multiplicar o dinheiro, garantindo assim o empréstimo ou o saque dos superavitários!

Estou errado? Quem puder explicar, agradeço!

Dúvida: por que os bancos e outras empresas são obrigados a seguir a taxa de juros estipulada pelo banco central?

Tem algum artigo aqui no site que fale sobre a TR, já procurei na internet mas não consegui entender quem e como a calcula… sei apenas que ela vai auxiliar no endividamento maior daqueles que possuem contratos com a CEF e houve um tempo em que muitos acreditavam que ela se manteria zerada por longos anos (coisa de PT).

Qual é a relação do aumento e da diminuição da Selic com a entrada e a saída de dólares do Brasil?

Bem explicado. Mas pode-se pensar se toda essa complexidade é realmente necessária e se não poderia ser mais simples. É uma sequência infindável de construtos abstratos alicerçados em outros construtos abstratos.

Eu lembrei que algum texto do IMB sobre a SELIC falava sobre algo como “acomodação creditícia”, mas não achei nesse artigo. Vocês lembram em qual se falava sobre isso?

Leandro,

Por que o BACEN não simplesmente “obriga” os bancos que estão com saldo negativo a emprestarem dinheiro do BACEN (como o redesconto) à um juros estipulado por eles (que seria da SELIC)?

Como a SELIC influencia o leilão do mercado primário? Parece que quanto maior é a SELIC, menor é o valor dos títulos que o Tesouro vende no mercado primário. Mas não entendi como essa relação ocorre.

“Quando o Banco Central realiza compras no mercado aberto, ele expande a base monetária. Como? Grosso modo, ele aperta um botão no computador e acrescenta alguns dígitos na conta (as reservas compulsórias) que o banco que está vendendo os títulos possui junto ao Banco Central. De onde veio esse dinheiro? De lugar nenhum. O Banco Central o criou do nada. Nenhuma outra conta foi debitada. A base monetária expandiu magicamente. Nesse caso, as reservas desse banco aumentaram, o que o permitirá conceder empréstimos a juros menores no mercado interbancário. Como isso está ocorrendo simultaneamente com vários bancos, os juros do interbancário caem. Logo, a taxa SELIC caiu.”

Como ele aumenta as reservas compulsorias do banco? Elas não são reservas “físicas”, ao passo que o banco não cria depósitos do nada?

Resumo da ópera: Governo gastador e irresponsável é gerador de crises…

GOVERNO SÉRIO E RESPONSÁVEL GERA PROSPERIDADE PARA TODOS…

O cerne da crise e o causador de ciclos econômicos é a politica fiscal,a política monetária ou uma combinação das duas a causa de de tantas crises.

Primeiro, não sei ao certo se este é o melhor artigo para postar essa dúvida.

Recentemente as negociações de letras do tesouro nacional foram suspensas devido a “alta volatilidade”

http://www.infomoney.com.br/onde-investir/renda-fixa/noticia/3753265/tesouro-direto-volta-ser-negociado-apos-suspensao

Gostaria de entender melhor o porquê. Ao meu ver, se os preços despencam, significa que:

(a) a oferta está alta. Neste caso suponho que seriam os títulos que não estão em posse dos bancos que estavam se acumulando e agora seus donos estão tentando realizar lucros em massa . Entendo que para manter os juros baixos o bc iria pagar caro por títulos em posse dos bancos. Como o preço caiu, suponho que os titulos disponíveis não estejam, em sua maioria, com bancos.

(b) a demanda esta baixa (bc não estaria comprando tanto, o que acho improvável, dada a atual política de baixos juros do governo. a não ser que eles trnham mudado isso). Ou então que o bc ja tenha atingido sua meta para a SELIC, e que agora não tem mais interesse em comprar mais. Por isso os preços baixos.

Não acompanho de perto essas negociações. Apenas queria entender como a atual política monetária conseguiu causar uma bagunça tão grande no mercado da dívida do próprio governo.

Uma coisa que eu não entendi: os títulos que o BC compra/vende não são resgatados no final? Esse mecanismo não compensa a oferta monetária? Digo, se o banco central comprou um titulo do banco x, o banco x não irá devolver o empréstimo depois?

Uma dúvida ainda permanece. Nesta parte do artigo: “Por exemplo, peguemos o compulsório vigente no Brasil: 28%. Se o Banco A, ao final do dia, tiver um total de R$ 100.000 em depósitos à vista, mas suas reservas junto ao Banco Central totalizarem apenas R$ 25.000, então ele terá de conseguir mais R$ 3.000 para “fechar seu balanço”. ”

Você cita que ele pode usar o redesconto, ou pegar empréstimo com outra instituição financeira. Eu não sei se este pensamento meu é correto, mas certamente o banco A em questão deve possuir alguma conta financeira que pode se dar ao luxo de tirar alguns milhares de reais e depositar nesta conta do compulsório, não? Afinal, os bancos tem lucro e devem ter alguma conta própria onde guardam estes volumosos lucros.

Meu pensamento é semelhante a uma pessoa física que possui reservas financeiras na poupança e precisa cobrir uma compra de 3 mil reais que a esposa gastou indo ao shopping. Ele não precisa pedir empréstimo para pagar o rombo causado pela esposa, ele retira das reservas financeiras que ele juntou com o tempo.

No caso, o banco retiraria da conta de reserva dele que deve estar em algum lugar(no caso, no próprio banco central mesmo) e colocar na conta de compulsório. Assim, ele não precisará fazer um empréstimo. Desculpe a ignorância, mas existe algo de errado no meu pensamento?

Leandro qual seria um bom link para se acompanhar a evolução da curva de juros?

Por que, quando o BACEN quer aumentar a SELIC, os bancos compram os títulos que ele vende?

Há alguma vantagem específica para os bancos realizarem essa compra ao invés de comprar títulos diretamente do governo?

Leandro roque,gostaria que você me esclarecesse uma dúvida,nesses leilões entre o tesouro nacional e os dealers podemos trabalhar com a seguinte hipótese.O dealer x vai comprar R$1.000.000.000,00 em títulos no dia 06|04|2015 mas o mesmo dealer x na mesma data tem a receber do tesouro nacional o valor de R$400.000.000,00 de títulos comprados no passado,então esse dealer x vai pagar só a diferença devolvendo os títulos antigos como pagamento,é isso ou estou enganado…

Leandro gostaria de perguntar algumas coisas sobre a SELIC e os agregados monetários:

1- No caso da SELIC ela tem sua meta definida pelo COPOM,com o BACEN depois fazendo suas operações OM para aproximar a taxa efetiva da meta,porém o que vejo é que sempre a meta dos juros fica um pouco maior que a SELIC efetivada no mercado interbancário. Já que há essa regra de juros maiores acarretarem queda de preço de títulos e vice versa e a meta da SELIC é tomada como base na emissão de títulos públicos no mercado primário e a efetiva é no secundário,então a SELIC efetiva se encontrando menor que a meta seria sinal de que ainda sim o BACEN está injetando dinheiro no interbancário?

2- Na determinação do compulsório dos depósitos à vista há um percentual obrigatório de reservas bancárias + encaixes dos bancos,porém vejo que na base monetária só está especificado as reservas bancárias,e analisando a BM e o M1 há os componentes “papel moeda emitido” e “papel moeda em poder do público”,sendo que sempre há uma diferença entre esses 2 componentes (sempre o PME é maior). Os tais encaixes bancários estão nessa diferença dos 2 itens?

Quando o Banco Central realiza vendas no mercado aberto, ele contrai a base monetária. Nesse caso, ele vende para um banco títulos do Tesouro que estavam em sua posse. Assim, haverá um débito na conta que esse banco comprador tem junto ao Banco Central.

Leandro, os bancos são obrigados a comprar estes títulos? Pode ocorrer algum caso em que o BACEN não consiga vende-los?

Abraços,

Leandro, outra pergunta.

Saiu agora pouco, uma matéria no Valor, informando que o “Estoque de crédito bancário ultrapassa 3 trilhões em julho”.

1° – Este estoque de crédito seriam reservas que os bancos possuem para emprestar, porém não estão emprestando?

2° – Se a resposta acima for sim, faz sentido os bancos recorrerem ao mercado interbancário quando se tem tanto estoque de crédito?

Link da matéria: http://www.valor.com.br/financas/4196712/estoque-de-credito-bancario-ultrapassa-r-3-trilhoes-em-julho

Estou relendo este artigo pela (sei lá) 10ª vez e sempre surge uma nova dúvida.

Temos aquele racional que coloca preço e yield de um título público como inversamente proporcionais, o qual é válido somente para pré-fixados.

Disso, infiro eu que é só através de títulos pré-fixados que o governo consegue fazer política monetária. Estou correto?

Se o governo emitisse apenas títulos pós-fixados, ele perderia automaticamente o poder sobre a taxa de juros, certo?

Se minhas inferências estão corretas, por que cargas d’água o governo emite títulos pós-fixados?

Certo, mas então como funciona o mecanismo de controle de juros nos casos das NTNs vinculadas à inflação e das LFTs?

No caso dos pré-fixados, ok, eu entendi que o controle da taxa de juros é feito através do mecanismo de oferta e demanda. O BC vende títulos (aumentando a oferta), os preços caem, logo, os juros sobem e vice-versa.

Agora no caso das NTNs e das LFTs, até onde eu me recordo (corrija-me se estiver errado), funciona um pouco diferente:

Ao invés de comprar um título com um valor definido de face com um deságio, compra-se o título e recebe-se o valor nominal + juros no vencimento. É isso?

Pensando especificamente nas LFTs, que pagam a SELIC, como o governo controla a SELIC a partir de títulos que são baseados na própria SELIC?

No caso das NTNs vinculadas aos índices de preços, parece mais confuso ainda, visto que os juros no final dependem de uma variável sobre a qual o governo se quer tem controle absoluto.

Como funciona a marcação a mercado nesses casos?

Leandro, excelente artigo, parabéns pelo seu trabalho!

Uma dúvida: O controle da SELIC através de operações de compra e venda de títulos no mercado aberto pelo BC pressupõe que os bancos sempre estejam dispostos a negociar estes títulos com o BC. Qual é a garantia que o BC tem de que isso ocorra? É possível que os bancos, em alguma manobra conjunta, boicotem a tentativa do BC de alcançar uma meta estabelecida?

Obrigado.

Quando o BC compra títulos expandindo a base monetária e, consequentemente, diminuindo a SELIC, isso não pode gerar inflação de preços?

Se sim, como o BC faria para aumentar a SELIC sem expandir a base monetária?

Não entendi muito bem como funciona o lastro de operações overnight. Vou tentar explicar minha dúvida com um exemplo prático:

O Banco do Brasil precisa de R$100,00 para cumprir o compulsório. Então ele pega esses R$100,00 com o Itaú e usa como lastro uma LTN que possui o valor atual de R$100,00 que está atualmente rendendo 16%. Mas os juros interbancários atuais são de 14,25%.

Se o Banco do Brasil não pagar, ele perde o título e o título vai para o Itaú ou o título é liquidado para que o pagamento seja efetuado?

O que determina os juros de cada operação overnight é a rentabilidade do título usado como lastro? Se sim, como tal taxa de 14,25% é obtida se praticamente nenhum título rende exatamente isso?

Caro Leandro, parabéns pelo didático texto. Não sou economista e tenho certa dificuldade de entender alguns processos. Diga-me se estou errado: se os Bancos são remunerados pela taxa SELIC em relação aos Depósitos Compulsórios, fica claro que quanto mais dinheiro os Bancos emprestarem para o Governo fechar as contas, melhor para o setor bancário, daí o lucro exorbitante mesmo em época de tempestade. O Governo tem lastro. Corrija-me se estiver errado: não seria mais correto a remuneração destes Depósitos Compulsórios seguirem o índice da inflação, assim como as Cadernetas de Poupança de todos nós mortais?

É muito estranho, para não dizer outra coisa, que os Bancos financiam campanhas eleitorais, já no poder o presidente e a equipe econômica tendem a facilitar o lucro dos Bancos, devolvendo o favor do apoio financeiro nas eleições… Mais que um círculo vicioso, uma pressão para que haja inflação alta… Os Bancos acenam com mais dinheiro, como agiotas fazem no nosso dia a dia, ainda mais porque sabem que o Governo gastão tem da onde tirar (impostos) e a remuneração é extraordinária.

Uma outra pergunta: porque não se pega parte das reservas em dólar que temos com a finalidade de amortizar parte desta dívida pública?

Esta amortização vai diminuir o montante da dívida e consequente gasto com juros. Se reduzirem a remuneração também, em vez da SELIC, pelo índice da inflação, teríamos um grande ganho e com certeza não haveria necessidade de CPMF e outros impostos, para cobrir o rombo anunciado para 2016.

Mais uma dúvida: 500 empresas, maiores devedoras da União, devem em conjunto 400 bilhões de reais. Dívida referente a sonegação, impostos, multas, etc. Não seria interessante chamar estas empresas e propor um deságio para pagamento à vista destas pendência. Se eu devesse hoje, como pessoa física, 10 mil reais à Receita Federal e ela me chama-se para um acordo, dando uns 30 % de desconto do total devido, eu toparia no ato. No caso da União, 30% de 400 bilhões de reais é igual a 120 bilhões de reais, entraria no caixa da União 280 bilhões de reais (é só um exemplo), equivalente a 5 anos de rombo no orçamento.

Desculpe eu “alugar” você caro Leandro. Um abraço!

Caso a taxa do depósito compulsório seja elevada, mas a SELIC permaneça a mesma, é correto afirmar que o BC teria que comprar ativos dos bancos para que a SELIC não fuja do valor estipulado? Isso quer dizer que elevar o compulsório é, de certa maneira, inútil?

Muito Bom Leandro! Acho que vale ressaltar apenas que o compulsório serve para todos os tipos de depósitos (à vista, a termo e poupança), embora tenha taxas diferentes para cada um dependendo de como o governo quer que os bancos emprestem seu dinheiro.

Então os juros dos títulos são proporcionais à taxa SELIC? Porque o BC comprando títulos, as reservas dos bancos aumentam e a Taxa SELIC cai, assim como os juros caem; e o caso oposto também seria verdadeiro. E quais são as consequências dessa proporcionalidade? Se isso estiver errado acho que confundi as coisas…

Uma dúvida que tenho é porque a taca SELIC utilizada pela Receita Federal é diferente da taxa SELIC emitida pelo Banco Central.

http://www.bcb.gov.br/?SELICACUMUL

idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/taxa-de-juros-selic#taxaselic

Leandro, você tem bibliografia a indicar sobre o assunto desse artigo? Se houver algo específico de operações de mercado aberto no Brasil, melhor ainda.

Olá, Leandro! Muito esclarecedor o seu artigo!

No entanto, ainda tenho algumas dúvidas. Ficaria muito agradecido se alguém pudesse esclarecê-las.

Primeiro, o Tesouro Nacional emite seus títulos. Após, esses títulos são negociados com os “dealers” primários, que os compram, não é? Nesse específico momento, haveria uma redução da base monetária, ou o dinheiro adquirido pelo Tesouro com a venda dos títulos simplesmente vai ser usado nos diversos gastos que o Estado tem, de modo que a operação seja neutra em termos de política monetária?

Segundo, pelo que entendi o dinheiro é criado quando o Banco Central compra Títulos do Tesouro Nacional? Esse seria o único mecanismo de criação de dinheiro no nosso país?

Obrigado.

Artigo sensacional, Leandro!

Apenas algumas dúvidas ainda circulam para mim, visto que é um tema não muito fácil de entender para mim, cisto ser da área jurídica e apenas um simpatizante das ciências econômicas, hehe.

Resumindo, os bancos primários compram títulos da dívida do governo, para que este se sustente, para posteriormente restituir os bancos. Os banco também criam dinheiro do nada, na forma de empréstimos para as pessoas como eu e você. Até aí tudo bem.

Quando ocorrerem este maior número de saques em relação aos depósitos pelas pessoas, diminuindo por ventura as reservas à vista que os bancos possuem, por que de fato eles teriam que recorrer ao sistema interbancário? Eles não poderiam simplesmente criar dinheiro novamente e adicionar a suas reservas, como fazem quando emprestam? Esta seria minha primeira ponderação duvidosa.

Segundo, existe de fato algum limite de dinheiro jorrado na economia pelos bancos?

O BC de fato cria dinheiro quando compra títulos? Mas o que acontece com o dinheiro que o BC recebe quando vende títulos? Não seria este o dinheiro utilizado na compra dos títulos?

Leandro, repito aqui meus comentários em cada matéria que leio: teus textos são fantásticos.

Fiquei com uma dúvida: as NTN pagam juros + inflação, cujos valores variam conforme a demanda pelos títulos nas operações do BC. Nos teus exemplos, juros+inflação=6.25% e depois 5.56%. O que não ficou claro é se esta variação impacta no valor da inflação. Parece bobo perguntar isso, porque de certo modo você mostra que somente os juros variam. Mas como nós vemos a inflação aumentar, os juros destes títulos deveriam cair proporcionalmente, se distanciando da meta da SELIC. A solução para aumentar estes juros é negociá-los a valores cada vez menores? Se assim for, todos perdem dinheiro – bancos e união.

Leandro, parabéns pelo artigo!

Gostaria de saber o seguinte: Imagine uma situação em que investidores passem a demandar títulos do governo,logo, o preço de negociação dos papéis tende a subir.Essa alta nos preços e,consequentemente,queda nos juros poderia fazer com que a selic over se descolasse da selic meta?

Obrigado!!!

Leandro, seu texto é simplesmente o melhor no assunto. Esse é o conhecimento que realmente precisamos levar as pessoas na esperança de um dia lutarmos contra o sistema financeiro internacional que é uma grande fraude que tira de quem sua para pessoas que roubam essa riqueza gerada.

Tenho pesquisado, mas não encontro a resposta. Como funcionava antes da instituição do BC em 64? O Tesouro era a autoridade monetária?

Muito obrigado!

Leandro, há algum artigo no Mises Brasil que explique a visão austríaca sobre moeda exógena e endógena? Seria de grande valor entender o ponto de vista dos austríacos sobre a questão.

Muito bom. Fui criado no cristianismo e, quando comecei a conhecer um pouco o socialismo, a “correlação” entre socialismo e religião foi inevitável: escritos “sagrados”, sacerdotes, o ‘fervor’ de alguns seguidores, a criação de um novo mundo, de um novo ser humano…

Leandro

Nas operações de compra de títulos, o BC pode criar dinheiro do nada para pagar os títulos e assim aumentar até infinito a taxa de juros, pois não tem limitações financeiras.

Porém, na venda de títulos, o BC só pode vender os títulos q possui em sua carteira. E essa quantidade é limitada e não infinita.

Isso não é um limitador para que o BC diminua os juros ? Isso já aconteceu ? Como o BC resolve isso?

Att, Alerj

Ótimo podcast. Gostaria de ler o artigo do Yago, mas não consegui encontrar no site nem na internet. Vocês podem postar ou mandar o link, por favor?

Tenho um dúvida. Qual link eu uso para incluir o podcast num aplicativo de podcast (RSS)?

Boa tarde Leandro, sou totalmente leiga em assuntos econômicos, e acabei chegando ao seu site porque tenho algumas dúvidas em relação à taxa selic. Estou efetuando a compra de um terreno parcelado (uma entrada e mais 50 parcelas) e o vendedor propôs que incidam sobre as parcelas a correção da selic. Pareceu-me, pelo valor anual, ser um bom negócio. É isso mesmo? Uma outra dúvida: no caso do uso da selic para correção da parcela, caso haja proposição do pagamento de, por exemplo, dez parcelas de uma vez, o valor será o da parcela inicial ou da parcela acrescida de selic?

Obrigado pelo artigo, realmente muito esclarecedor!

END THE FED !

Apenas uma dúvida: Os juros dos empréstimos no mercado interbancário são pagos pelo Tesouro então? Pois pelo que entendi, uma vez que o Banco B compra títulos públicos do Banco A, ele lucrará exatamente os juros diários que iriam para A caso este não tivesse vendido seus títulos, certo? Logo seria de sua responsabilidade apenas pagar exatamente a quantia que pegou emprestado, ou ele tem que pagar juros sobre o empréstimo mesmo B já recebendo estes mesmos juros por conta dos títulos?

Abraços e parabéns pelo excelente texto.

Leandro,

Por que os juros dos títulos públicos são aqueles utilizados para os empréstimos interbancários? Isso significa dizer que, no caso de um dado banco não pagar o empréstimo tomado de outro, o credor será compensado com rendimento de juros do título que ele recebeu como lastro?

Leandro, fiquei numa dúvida. O texto explica que quando o Bacen faz manipulações na base monetária, ele altera o rendimento dos títulos que giram no mercado interbancário, fazendo com que os títulos tenham um rendimento constante e quase equivalente para se aproximar da meta que a Copom estabeleceu como SELIC.

A minha dúvida seria se o rendimento dos títulos que giram no mercado interbancário, possuem o mesmo rendimento dos títulos que investidores adquiriram via Tesouro Direto.

Meu brodinho, muito top o artigo!

Leandro,

1) Como acontece de fato uma operação de mercado aberto? Um banco com excesso de reserva “compra” títulos de um banco com poucas reservas e os revende no dia seguinte por um preço que reflete a cotação daqueles títulos no dia da liquidação? Como esses preços são oscilantes, como é possível que a diferença no preço no momento da “compra” e da “venda”, que representa os juros, seja estável o suficiente para sempre refletir a meta para a SELIC definida pelo COPOM? Uma última pergunta, os preços dos títulos envolvidos na transação guardam estrita equivalência com os montantes emprestados?

2) Este questionamento talvez tenha a ver com o anterior, mas exigiria uma explicação em separado. No seu texto, você diz que a atuação do Banco Central no mercado secundário de títulos públicos é uma baliza para que o órgão consiga perseguir a meta SELIC. Não ficou claro como ele faz isso, entretanto. Você afirma que o Banco Central tenta manter os preços dos títulos na curva de rendimentos. O que isso significa? Como controlar os preços dos títulos equivaleria a manipular a taxa de juros interbancária? A relação não é intuitiva.

3) Nos manuais de Macroeconomia, lemos sempre que o Banco Central compra ou vende títulos dos bancos para aumentar ou diminuir a base monetária. No entanto, nunca encontrei a explicação da lógica econômica por trás dessas operações. O que leva um banco a querer comprar ou vender títulos do Banco central? Por que isso sempre seria vantajoso para eles? O mercado secundário é, no fim, um monopólio controlado pelo BC em que a única forma de os bancos ganharem dinheiro seria “alugando” os títulos, em operações compromissadas, até sua maturação?

Leandro

Tudo isso que vc explicou tem como base a existência de títulos públicos previamente emitidos pelo Tesouro.

Num cenário hipotético em que um governo não emitisse títulos públicos para financiar sua dívida, como funcionaria o mercado de juros ?

Att, Alerj

Deixa eu ver se eu entendí: Quando o Banco Central deseja realizar uma política monetária expansionista (ou seja, aumentar a quantidade de moeda na economia), ele COMPRA títulos dos bancos comerciais, em troca desses títulos, os bancos recebem moeda, elevando assim a quantidade de moeda da economia. Quando o Banco Central deseja fazer uma política monetária contracionista (diminuir a quantidade de moeda), ele VENDE títulos públicos para os bancos, retirando moeda de circulação.

Ou seja, uma política contracionista/deflacionária, aumentaria o endividamento do governo? Suponhamos que o Banco Central vende títulos do Tesouro Nacional para aumentar o poder de compra da moeda, isso aumentaria a dívida pública?

Essa seria a hora de baixar a selic?

Considerando que o juros dos títulos públicos está baixo e que a inflação também está relativamente baixa?

Ou um baixa da selic ainda seria artificial como a que a Dilma fez?

Outra conclusão importante: ao utilizar essa regra operacional – em que os juros são fixados -, o Banco Central não pode determinar a quantidade exata de moeda que ele quer na economia. Ele faz as operações de mercado aberto de modo a manter a taxa SELIC constante, mas ele não determina a quantidade específica de moeda para a economia. Diz-se nesse caso que a moeda é endógena.

E qual seria a política no caso de moeda exógena?

A menor oferta irá aumentar os preços dos títulos, fazendo com que os juros diminuam. (Porém ele não pode diminuir os juros abruptamente, como quer Heloísa Helena, pois isso depende da confiança dos compradores. Se eles acharem que uma expansão monetária irá gerar uma grande inflação, ninguém irá comprar os títulos não indexados, o que fará com que seus preços caiam, e os juros subam. Ou seja: a tentativa de diminuir os juros acabou levando a um aumento).

O Banco Central em conjunto com o Tesouro Nacional(Duopólio escandaloso e lesivo aos nossos bolsos,principalmente dos assalariados e pensionistas do INSS)dependem da confiança dos compradores de títulos devido serem eles(Os compradores)agentes econômicos serem prudentes e só compram os títulos do Tesouro olhando a conjuntura.Se o Bacen em conluio com o Tesouro e o governante de plantão(Imagina Heloísa Helena nesta condição.Misericórdia)tentarem fazer alguma manobra marota e tentarem empurrar títulos pré-fixados ao mercado em quantidade maior do que o mesmo pretende absorver,tal operação irá encalhar estes títulos,visto a demanda ser maior por títulos pós-fixados em detrimento dos títulos pré-fixados e como o Tesouro Nacional lança títulos pré e pós-fixado juntos,sempre procurando adequar a oferta com a demanda pelos mesmos,ou seja eles nunca são lançados isoladamente,dai os juros dependerem da confiança dos compradores,onde a canetada decretada pelo governante de plantão sera inócua.Mercado é mais esperto do que todos nós juntos,como diz Buffet,”o senhor mercado tem problemas emocionais incuráveis”,não tentem engana-lo,o mercado é implacável.

Eu não entendi uma coisa: Por que em vez de emitir títulos, para que estes sejam comprados pelos bancos com a intenção de enxugar a base monetária, o governo simplesmente não taxa os bancos?

Os bancos possuem 1,2 tri. O governo quer que a base caia para 800 bi. Por que em vez de emitir 400 bi em títulos (que renderão juros) o governo simplesmente não taxa 400 bi (agregadamente)?

O efeito é o mesmo. No primeiro, o governo precisou de 400 bi e conseguiu por meio da arrecadação de títulos. No segundo, o governo precisou de 400 bi e conseguiu por meio da tributação. A diferença é que no primeiro teremos os rentistas e no segundo não.

Se ele quiser fazer o contrário, é só taxar negativamente os bancos.

Conforme o artigo, normalmente a taxa de juros no interbancário se aproxima bastante da taxa SELIC.

Dito isso, por que tamanha disparidade entre a taxa de juros no interbancário e a SELIC? Por exemplo, a taxa do interbancário está em aproximadamente 3,74 % anuais (ou em outra periodicidade?), ao passo que a SELIC tem a meta de 9,25 % anuais.

O que explica essa inflação subindo, mesmo com os juros nesses patamares e o m1 a quase 2 anos parados?