Hoje completam-se 50 anos do colapso do sistema monetário internacional de Bretton Woods. São as bodas de ouro do divórcio entre o dólar e o próprio ouro.

Foi no dia 15 de agosto de 1971, em uma manhã de domingo, que o então presidente dos Estados Unidos, Richard Nixon, declarou que o dólar não mais era conversível em ouro.

A história resumida de Bretton Woods

Ao fim da Segunda Guerra Mundial, os países aliados concordaram em designar os Estados Unidos âncora do sistema monetário. Maior potência mundial e com as contas públicas razoavelmente organizadas, os Estados Unidos detinham dois terços do estoque de ouro do planeta.

O mundo concordou em acumular dólares em suas reservas internacionais, com a contrapartida de que seus governos podiam requerer a troca de dólares pelo ouro, que garantiria a estabilidade. Os dólares funcionavam como “créditos” contra o governo americano, pois conferiam direito ao resgate do ouro.

Este acordo foi feito na cidade de Bretton Woods, no estado americano de New Hampshire.

Sob este arranjo monetário, o dólar passou a ser a moeda de reserva internacional, e os Bancos Centrais de todo o mundo receberam uma garantia do governo americano de que poderiam trocar suas reservas em dólares por ouro a um preço fixo.

Ou seja, o dólar tinha um valor especificado em ouro (uma onça de ouro valia 35 dólares). E todas as outras moedas tinham um valor fixo em relação ao dólar.

Na prática, portanto, todas as moedas do mundo estavam atreladas, ainda que indiretamente, ao ouro.

É importante ressaltar que não se tratava de um padrão-ouro genuíno. Longe disso. A maioria dos países já havia rompido qualquer elo direto entre suas moedas e o ouro antes da Primeira Guerra. Os cidadãos americanos ainda estavam proibidos, pelo seu próprio governo, até mesmo de portar ouro privadamente.

Não obstante, um tênue elo entre o dólar e o ouro ainda existia.

E então veio agosto de 1971, e todo este arranjo foi abolido em um só dia.

Como ocorreu

Em meados da década de 1960, os EUA estavam economicamente no auge. Sendo um dos poucos países a não ter abandonado a ligação entre o ouro e a moeda nacional nas duas grandes guerras mundiais, os EUA, em 1965, estavam no padrão-ouro havia 176 anos.

A classe média americana havia alcançado o apogeu da prosperidade, sendo a inveja de todo o mundo. Em termos relativos, o nível de prosperidade da época jamais seria equiparado novamente. Outros países como Alemanha, Japão e até mesmo o México estavam enriquecendo rapidamente, uma vez que eles também participavam do padrão-ouro global, tendo suas respectivas taxas de câmbio fixadas em relação ao dólar (o qual, como dito, tinha um valor fixo em relação ao ouro).

Em 1965, os EUA estavam vivenciando um boom econômico gerado pelos cortes de impostos sancionados pelo presidente Kennedy em 1963, e que entraram em vigência em 1964. Porém, o então presidente Lyndon Johnson começou a aumentar os impostos novamente, pois tinha de pagar pela Guerra do Vietnã e, principalmente, pelos vastos e inéditos programas sociais que ele havia criado em seu programa A Grande Sociedade.

Já em 1969, o presidente Nixon dobrou os impostos sobre ganhos de capital, elevando a alíquota máxima para quase 50%. Houve uma recessão.

De olho nas eleições de 1972, Nixon começou a fazer de tudo para reativar a economia. Em 1970, ele colocou Arthur Burns na presidência do Federal Reserve, o Banco Central americano. Para reverter a recessão, Burns deu início a uma agressiva política monetária expansionista, reduzindo os juros e expandindo a oferta monetária e de crédito, sempre de acordo com os princípios das doutrinas keynesianas e monetaristas da época.

Isso deu origem aos fenômenos econômicos que hoje são conhecidos como “os choques da era Nixon“. As tentativas de se implantar “políticas monetárias arbitrárias” entraram em conflito com o sistema de padrão-ouro vigente da época, que não permitia arbitrariedade na política monetária.

Essa política monetária expansionista aumentou enormemente a quantidade de dólares no mundo. E quanto mais esses dólares se acumulavam nas mãos de governos estrangeiros, mais estes governos exigiam que fossem restituídos em ouro.

O país mais agressivo em suas exigências era a França, liderada pelo principal conselheiro monetário de Charles De Gaulle, o economista defensor do padrão-ouro clássico Jacques Rueff, aluno de Ludwig von Mises.

Isso gerou uma severa redução no estoque de ouro em posse do governo americano.

As 20.000 toneladas do metal amarelo que haviam sido depositadas em Fort Knox em 1944 vinham decrescendo substancialmente. Estava nítido que os EUA — a principal potência econômica global — não mais podiam honrar seus compromissos financeiros.

A situação do governo americano foi se deteriorando até que as coisas chegaram a um momento decisivo: Nixon teria de abrir mão ou de sua política monetária frouxa ou do padrão-ouro.

No dia 15 de agosto de 1971, um domingo, Nixon foi à televisão e disse que o governo americano não apenas não mais iria restituir dólares em ouro, como também declarou o fim do sistema de Bretton Woods, desatrelando completamente o dólar do ouro.

Após o decreto de Nixon, os Bancos Centrais estrangeiros não mais poderiam trocar seus dólares acumulados por ouro ao preço oficial de US$ 35 a onça. Com efeito, eles simplesmente não mais poderiam exigir que o governo americano redimisse dólares em ouro.

Assim, todos os outros países do mundo repentinamente se viram em uma situação sombria: quando o dólar estava atrelado ao ouro, estes países podiam simplesmente atrelar suas moedas ao dólar, e isso faria com que eles automaticamente também estivessem em um padrão-ouro. Mas com a saída dos EUA do sistema de Bretton Woods, o dólar não mais tinha nenhuma ligação com o ouro. Ele se tornou uma moeda totalmente fiduciária, lastreada não por ouro mas sim pela simples promessa do governo.

Pior ainda: o dólar começou a afundar em relação ao ouro (com a onça do ouro indo de US$ 35 para mais de US$ 600).

Todas as moedas estavam à deriva, sem nenhuma definição precisa para seu real valor.

Por um tempo, vários países tentaram se manter no jogo simplesmente mantendo suas respectivas moedas atreladas ao dólar, que agora era totalmente flutuante.

Mas em 1973 todos abriram mão. Haviam chegado ao limite. Não mais era possível atrelar suas moedas a uma moeda que agora era completamente fiduciária e que estava se desvalorizando acentuadamente. Os países desatrelaram suas respectivas moedas do dólar e, com isso, as moedas mundiais começaram a flutuar entre si.

O dinheiro em todo o mundo tornou-se meramente uma moeda de papel sem lastro — ou, cada vez mais, uma moeda eletrônica —, que poderia ser criada por produtores privilegiados — bancos e Bancos Centrais — praticamente sem limite. (E hoje, como consequência dessa liberdade para se inflacionar, o atual preço do ouro já está em US$1.800).

Consequência: o mundo entrou em um colapso inflacionário. A década de 1970 foi a década da inflação de preços — que alcançou níveis até então inéditos (nem a Suíça escapou) — e do declínio econômico.

A popularidade de Nixon se evaporou por completo, e ele se tornou o único presidente americano da história a ser ejetado do cargo no meio de seu mandato.

O padrão-ouro não colapsou; ele simplesmente foi unilateralmente abolido

E assim se “consolidou” o arranjo cambial e monetário sob o qual vivemos até hoje: as moedas são destituídas de qualquer tipo de definição e os Bancos Centrais são livres para manipular a oferta monetária ao seu bel-prazer.

E vale ressaltar: não houve nenhum desastre econômico que deu início a este novo arranjo. Não houve nenhum fracasso monumental do sistema de padrão-ouro global. Não houve nenhuma reunião de líderes governamentais de todas as partes do mundo, em algum hotel de luxo, para criar um novo sistema global de moedas flutuantes. Não houve nem sequer uma proposta para se estabelecer um sistema global de moedas flutuantes.

Não houve tratados, referendos ou discussões, como os que precederam a criação da zona do euro. Quando o sistema global de moedas flutuantes primeiramente surgiu, no dia 15 de agosto de 1971, era para ser apenas uma medida temporária. Ninguém imaginou, à época, que um novo sistema estava surgindo para ficar.

O sistema global de moedas flutuantes, esse mesmo sistema que temos hoje, surgiu por mero acidente.

Na prática, a abolição de Bretton Woods representou o fim de um regime monetário que, desde a alvorada da civilização, havia tornado o dinheiro tanto um meio geral de troca como também uma reserva de valor. O que começou em 1971 foi uma nova era de anormalidade histórica. Uma era de moedas de papel fiduciárias e de curso forçado, gerenciadas por Bancos Centrais monopolistas.

Portanto, o atual arranjo de taxas de câmbio flutuantes é uma invenção extremamente jovem. Está fazendo apenas 50 anos de idade em agosto deste ano. Está longe de ser a norma.

Com efeito, a história da civilização ocidental, desde a Renascença em diante (em outras palavras, toda a história do capitalismo moderno), é majoritariamente uma história de moedas estáveis, atreladas ao ouro e à prata — e, em alguns casos, feitas realmente de ouro e de prata. Algumas moedas flutuantes, com efeito, sempre existiram, mas sempre eram marginais, sem nenhuma importância. Os países de economia mais bem sucedida sempre tiveram uma moeda estável, atrelada ao ouro.

Em 1971, o mais bem-sucedido e mais influente país era, obviamente, os Estados Unidos, o qual, até então, sempre utilizaram, desde o seu surgimento em 1789, uma moeda atrelada ao ouro. Os primeiros 182 anos da história americana ocorreram sob um padrão-ouro.

Aliás, a história é ainda maior: esses 182 anos de moeda americana atrelada ao ouro foram, na realidade, uma continuação de 600 anos anteriores de moedas européias atreladas ao ouro.

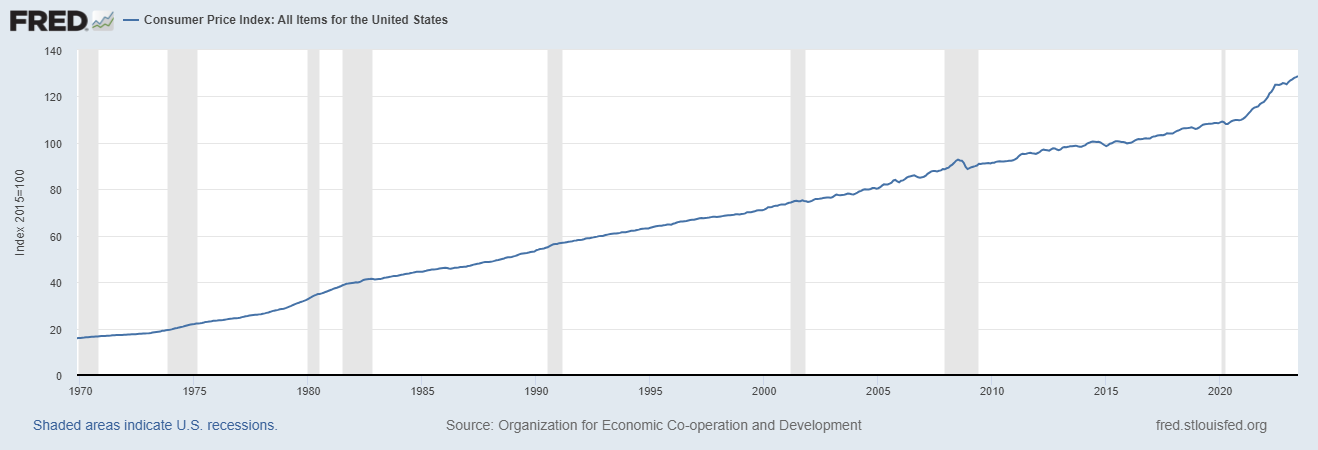

Desde a abolição do que restava do padrão-ouro em 1971, e a subsequente adoção de moedas fiduciárias livremente manipuladas por governos, o fenômeno da inflação de preços tornou-se uma constante.

O gráfico abaixo mostra a evolução do índice de preços gerais ao consumidor americano. Na prática, o gráfico mostra quantos dólares são necessário para comprar uma cesta contendo uma fatia de todos os bens de consumo disponíveis na economia americana.

Gráfico 1: evolução do índice de preços ao consumidor na economia americana; ou, quantos dólares custa uma cesta contendo uma fatia de todos os bens de consumo disponíveis na economia americana

O gráfico deixa explicito que o fenômeno da inflação contínua é inerente ao papel-moeda estatal de curso forçado e sem lastro. Se o dólar é inflacionado, todas as outras moedas também são.

A atualidade

O experimento monetário atual — marcado por prolongados processos inflacionários e crises bancárias — não se provou superior a Bretton Woods. Com efeito, dá preocupantes sinais de esgotamento.

Em vários aspectos, o cenário atual se assemelha aos anos derradeiros de Bretton Woods. Agora não temos o Vitenã, mas temos a guerra ao vírus.

Vamos aos paralelos:

1) o Fed está complacente com a inflação, que está em nítida ascensão. Os preços dos produtos importados subiram 11% nos últimos 12 meses; os exportados subiram 17%;

2) há uma espúria mistura entre as políticas monetária e fiscal. O Fed passou a monetizar o déficit público, que triplicou para mais de US$ 3 trilhões em 2020 e 2021 (mais de 13% do PIB). Desde o início da pandemia, o Fed comprou US$ 3 trilhões em títulos do Tesouro. A ex-presidente do Fed virou secretária do Tesouro. O Fed discursa mais sobre ESG, diversidade e aquecimento global do que sobre temas monetários;

3) há péssimos conselhos de economistas. O inflacionismo da Teoria Monetária Moderna está em voga (outrora a curva de Phillips keynesiana era a queridinha);

4) hoje, o mundo aceita continuar acumulando dólares em suas reservas internacionais.

O resultado foi um aumento da dívida global em cerca de US$ 40 trilhões, alçando-a a patamar próximo de quatro vezes o PIB mundial.

Para concluir

Jacques Rueff, unindo teoria e ação (ordem de trocas de dólares por ouro), detonou nos anos 1960 o início da correção das políticas insustentáveis. Hoje não sabemos de onde virá o estouro, mas aquilo que não é sustentável não pode continuar indefinidamente.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Dúvida: o principal fundamento da aceitação do dólar como moeda de reserva internacional é o fato de que o petróleo é cotado em dólar, e isso tem sido imposto pela força militar dos EUA. Estou correto?

Com a Covid e os lockdowns, a importância do dinheiro fiduciário para os estados nunca foi tão óbvia. Trancaram todo mundo em casa, mandaram imprimir dinheiro, distribuir e tudo certo. Fazendo isso, juraram que as economias continuariam funcionando, sem sobressalto nenhum.

A inflação está aí para mostrar que a teoria econômica básica segue funcionando.

É assim que os governos deturpam a base monetária com fins nem sempre favoráveis para uma economia estável, procuram extrair do povo a produtividade e a poupança amealhada por anos, simplesmente criando inflação de preços, emitindo dinheiro sem lastro, procuram lesar os incauto que infelizmente por falta de conhecimento continuam dando procuração para esses gestores que tem um único objetivo que é o enriquecimento ilícito.

já cantava Renato Russo “se você quiser alguém em quem confiar, confie em si mesmo!” valeu no passado, vale no presente e valerá no futuro!

Não sei se é lenda, mas foi-me dito que foi numa reunião informal em Londres, que o Presidente Nixon disse a vários líderes mundiais que não iria mais lastrear o dólar ao ouro, e que ia ser assim mesmo e acabou.

Em breve eu devo publicar um artigo falando sobre isso e a relação do Brasil com esse colapso.

Esse trecho abaixo que me causou dúvidas:

“A classe média americana havia alcançado o apogeu da prosperidade, sendo a inveja de todo o mundo. Em termos relativos, o nível de prosperidade da época jamais seria equiparado novamente. Outros países como Alemanha, Japão e até mesmo o México estavam enriquecendo rapidamente, uma vez que eles também participavam do padrão-ouro global, tendo suas respectivas taxas de câmbio fixadas em relação ao dólar (o qual, como dito, tinha um valor fixo em relação ao ouro).”

O México vivenciou esse crescimento alto por causa disso? Fazendo uma pesquisa rápida de Internet, tem fontes dizendo de que isso se deve ao fato de o país ter adotado políticas desenvolvimentistas… para os curiosos, achei dados históricos de PIB per capita de Brasil, Bolívia e México.

Não menosprezem tanto o atual arranjo, ele tem uma vantagem incomparável: nenhum deficit na balança comercial ou no balanço de pagamentos precisa ser pago. Num Padrão-ouro, na presença de tais déficits, os juros aumentariam. Ou seja, no atual arranjo, é possível um país se financiar da poupança interna dos outros países sem precisar pagar verdadeiramente por isto. Os EUA que o digam.

Artigo muito bom. Este vídeo resume também a saída do padrão ouro:

(em inglês, mas com legendas em português).

A abolição do sistema de Brenton Woods é aquele tipo de coisa fácil de ser implementado, mas extremamente difícil de voltar atrás. O padrão ouro era uma bola de ferro amarrada no pé dos governos. Não é de se admirar que, depois deste evento, a tendência de crescimento do poder dos governos, em detrimento da população, se consolidou em um nível sem precedentes. Mesmo em nações mais livres economicamente se pode notar esta tendência. O poder de criar dinheiro do nada é algo que nenhum governante quer abrir mão nos dias de hoje. Aliás, eles nem podem abrir mão, porque um arranjo monetário lastreado em ouro não permitiria sequer que os estados sejam capazes de sustentar o tamanho que eles atingiram. Do jeito que está, eles conseguem incrementar seu poder sem limitações, e existe um batalhão de economistas muito bem pagos dar as explicações mais mirabolantes possíveis para os problemas causados pelo sistema fiduciário de curso forçado e para convencer a população que este sistema é importante e necessário para o funcionamento da sociedade.

Diria que essa pandemia foi uma ruptura no padrao monetário também.

Entramos na era do helicopter money. Antes era meta de inflações. Agora nem isso. Parece haver uma disposição global para tolerar

E aí ?, o Bitcoin ou outra criptomoeda tem o potencial de substituir esse arranjo de petrodólares ou não ?.

Os biticonheiros juram que sim, os estatistas e minarquistas juram que não…

Me parece que este cenário pós covid de inflação será o ponto de ruptura deste sistema. As pessoas já estão tendo extrema dificuldade para comprar casas/terras/bens duráveis, e isso deve piorar. A pergunta é, onde isso pode parar?

Hoje se o cara for esperto e tiver a oportunidade de comprar algum bem durável como terra, deveria faze-lo o mais rápido possível.

Acebei de comprar o livro na ARENA do Nixon Rs

Como o padrão ouro funcionava com os EUA emitindo mais dolares do que possuia em reservas? Isso não gerava problema para suas reservas de ouro, caso um país, que possue dolares, tentasse resgatar em ouro? E dado que essa emissão de dolares faria o dolar se desvalorizar cada vez mais, e o cambio era fixo, não estava ai a semente de algo semelhante a uma crise cambial? O descolamento da taxa de conversão com o valor real da moeda?

Creio que o sistema estava fadado a fracassar, o cambio nunca seria fixo com esse descolamento..

pegando o gancho sobre cripto vs fiat , quem se lembra da conversa sobre BTC e consumo de energia ? as premissas ja foram dadas :

PCs gamers são banidos de cinco estados dos EUA por consumir muita energia

olhardigital.com.br/2021/07/28/games-e-consoles/pcs-gamers-sao-banidos-de-cinco-estados-dos-eua-por-consumir-muita-energia/

Os PCs gamers da empresa Alienware, uma subsidiária da Dell focada em computadores para jogos, foram banidos de cinco estados dos EUA, incluindo a Califórnia. A proibição se deu porque as máquinas têm um poder de processamento de imagem muito grande, fazendo com que seu consumo de energia seja muito mais alto do que o dos computadores comuns.

na terra da liberdade o papai-estado agora vai dizer que equipamento de informatica voce pode ter na sua casa

nao ficaria surpreso se daqui uns dias exigirem autorizaçao pra entrar na internet … ja regulam ate quem pode andar na rua e a populaçao aceitou bovinamente , vao continuar enfiando ate os bagos

o que seria da gente sem politicos e burocratas , nao é mesmo ?

Esperto foram os franceses que se tocaram que não havia ouro suficiente para manter o padrão funcionando e trataram de limpar o estoque americano a US$ 35,00.

Falando de moeda, eu estou ouvindo esse webinário onde o Meirelles participou (peço que vocês ouçam, caso quiserem).

Em 11:50, Meirelles falou que, com as commodities mais caras, usualmente o dólar fica mais barato e isso beneficia as moedas dos países exportadores majoritários desses produtos. Acho que ele andou lendo aqueles artigos do Leandro Roque falando de que, com o enfraquecimento mundial do dólar, isso pressiona menos os preços internos (Meirelles falou isso também). Então ele menciona de que isso não está acontecendo exatamente agora, afinal as commodities encareceram em dólar e o dólar não caiu em termos de real brasileiro.

Do meio do vídeo em diante, ele falou um pouco da questão da relação entre juros, inflação de preços e crescimento econômico, mencionando a pancada nos juros que ele fez em 2003, falando de que com os preços mais controlados, então assim o banco central consegue baixar os juros.

Sinceramente, eu acho que nem deveria existir COPOM. Os juros deveriam flutuar, como é em Singapura, Bolívia, Equador e El Salvador. Isso já acaba com aquela incerteza sobre o que burocratas irão decidir sobre os juros.

“…NÃO SABEMOS DE ONDE VIRÁ O ESTOURO…”

Mas o Brasil sabe, nos últimos dias comprou QUARENTA TONELADAS DE OURO !

se Bidem conseguir jogar na economia 6 trilhões de dólares, uma super oferta,quem tem dólares poderá ter desvalorização, prejuizo, 6 trilhões de dólares…

Então,se alguem que sabe mais e as implicações disso pode comentar.

Vão ter saudades de Trump?

Em resumo: foi o epílogo da bomba-relógio da derrocada do Ocidente.

Iniciado com o estruturalismo da Paris de 68 e findo com o alijamento do ouro como lastro fiduciário do sistema monetário internacional.

Fim de linha para países que não se adequaram também, como o Brasil.

Um país que vai (já está na verdade) fechar o séc. XXI, envelhecido, mas sem ter enriquecido.

“Copom eleva taxa Selic para 5,25% ao ano”

A decisão foi tomada de forma unânime.

O comunicado em si mudou em algumas coisas: mencionou-se sobre os riscos para a carestia também decorrentes da alta nos preços dos serviços (algo que eles admitiram ali que não esperavam) e das tarifas de energia com a seca no Sudeste e também dando uma espécie de previsão de se elevar mais os juros básicos da SELIC, deixando claro sobre a necessidade de ser mais duro no ajuste da política monetária para controlar a inflação, antevendo pelo menos um outro aumento de 1 ponto percentual (ou 100 pontos base) na próxima reunião. Em aumento por reunião, foi o maior aumento de juros vivenciado desde a 80ª reunião, ocorrida em 2003, quando elevou-se os juros de 25,5 para 26,5 % ao ano (19/02/2003). Apesar da alta, ainda devemos continuar com juros reais negativos nesse mês de agosto.

Caso tiver entendido algo (ou tudo) errado, favor me corrigirem.

Coincidentemente, a Geórgia elevou os juros no mesmo dia, indo de 9,5 para 10 % ao ano. Por lá já saíram os dados de preços em julho, cuja inflação de preços acumulou uma alta de 11,9 % no acumulado dos últimos doze meses, maiores valores desde janeiro de 2011, quando acumulara 12,26 %. A próxima reunião no pequeno país está prevista para o dia 15/09 desse ano.

“Senado aprova medidas para simplificar abertura e funcionamento de empresas”

Nos EUA existe a expressão Reagonomics. Acho que aqui devemos criar a expressão Bolsonomics (bom, eu inventei essa expressão).

Mais uma (pequena) vitória desse governo.

juros subiram, mas com a politica em jogo, votação de reforma que vai aumentar impostos e o risco do calote dos precatórios, o dollinnho sobe a 5.20 reecas de novo.

http://www.google.com.br/amp/s/www.seudinheiro.com/2021/bolsa-dolar/ibovespa-dolar-hoje-05-08/amp/?espv=1

“Bacen sobe juros para 5,25% e consolida o maior aperto monetário desde 2003”

Os austríacos avisaram…

Para piorar, o governo fica atrás de querer aumentar o valor do bolsa-esmola e com essa história de calotear precatórios…

Decidi pesquisar pelo preço do óleo de soja, e achei este gráfico. Seria esse gráfico correto? Estamos em alta histórica, nunca antes nesse País (ao menos na história do real). Coloquei então o preço em reais, como vocês podem ver.

Além dos fatores da desvalorização do real e do dólar perante a commodity e da demanda maior pela China, quais foram outros motivos para essa alta absurda?

Analisando o M1 do Brasil, ele sempre segue um padrão, certo. Após a explosão no ano passado, a quantidade de dinheiro despencou após janeiro desse ano de 2021, chegando à mínima do ano em abril. Todavia, o agregado voltou a explodir. O que explicaria isso, já que a SELIC foi elevada nesse período de tempo? Poderia falar da questão econômica, mas a economia brasileira está ainda em recuperação, então não houve nenhuma espécie de milagre econômico. A expansão creditícia estatal está subindo, mas ainda não em níveis explosivos.

“No Dólar o RCN tem que dar de maluco. Enfiar 160pts em 4 swaps seguidos. Usar métodos alternados e tornar pouco atrativo fluxo especulativo contra o real.

Se a necessidade é comprar por evasão vai ganhar liquidez. Se for especulador vai toma no c…..

Por outro lado nossa reserva é limitada e não creio que seja suficiente pra conter a alta. Aí fico me perguntando vamos ser liberal com câmbio flutuante e matar as empresas com dívida em dólar? Ou vamos salvar nosso pais e população fragilizada com inflação. Os faria limers ta

Tudo ok. Grana, conforto. Mas.80% da população pastando o capim que o diabo amassou. Temos que pensar nisso. Dólar 5,12 num dia 5.24 no outro. Não tá bom pra ninguém. E se a faixa de preço subir a variação percentual continua severa.”

———————————————

Leandro, veja o relato acima de um trader.

Essas intervenções do BC que ele se refere são a mesma ideia daqueles leilões supresas de venda de dólar pelo BC que vc chegoua mencionar tempos atrás?

Acha que a sugestão dele (ou a sua ideia dos leilões supresas) no momento atual seriam um mecanismo capaz de segurar a alta do dólar?

“Mercado estima inflação em 6,88% e Selic em 7,25% em 2021”

Vale lembrar que, em dezembro de 2020, vejam a manchete:

“BC estima inflação de 4,3% em 2020 e de 3,4% em 2021”

O melhor é que, para esse ano, o BCB havia previsto que a chance para estourar o teto da meta de inflação era de 8 % (!!!). Política monetária é o passageiro e o piloto é fiscal?

Novamente os austríacos tendo razão…

Oficialmente o Zimbábue saiu de uma hiperinflação, nesse mês de julho. Pelo que vi, eles voltaram a flexibilizar o mercado de câmbio no ano passado, de forma que as pessoas também podem ter sua conta em moeda estrangeira.

Para quem estiver curioso, há um documento do banco central deles. Parece que eles estão reduzindo a taxa de expansão monetária, já que a moeda local voltou a existir, além de que eles pretendem aumentar as reservas internacionais.

Caso continuarem com a taxa básica deles de 40 % anuais e o sistema multi-cambial for respeitado, os juros reais devem ficar entre os maiores do mundo.

Coloque aí na conta mais outro país onde a ideologia de esquerda-progressista entrou, destruiu tudo e arruinou.

O ex-presidente(ditador) Magube utilizou as já bem conhecidas técnicas de discórdia da esquerda para se legitimar diante da população por meio da criação de tensão racial entre brancos e pretos, patrão-empregado, direito de propriedade privada, coletivismo …

Mugabe, utilizando o funcionalismo público do país, e apoiado pela população inflamada pelo ódio, expropriaram as propriedade privadas (terras e comércios) dos brancos.

Como todo progressista, Mugabe e o funcionalismo público, afundados em sua própria ignorância, acharam que eram os donos do conhecimento e da verdade, e que em posse das terras e máquinas colocariam as coisas para funcionar para o “bem comum” com “boa vontade” e senso de “justiça social”. Não apenas isso, acharam que dinheiro era riqueza e começaram a imprimir papel a perder de vista.

Desnecessário dizer que tudo deu errado.

Com o dinheiro que não valia nada e nenhuma produção de bens e serviços para serem consumidos, o funcionalismo público(aquele mesmo que ajudou a operacionalizar as ações) se sentiu prejudicado e literalmente chutou Mugabe para fora do governo. De lá para cá, o país vem revertendo suas ações (devolvendo as propriedades privadas aos seus donos originais).

A pergunta retórica é: para que serve o funcionalismo público? senão para atender ao governo de momento, contanto que esse seja benéfico aos seus interesses parasíticos

Pessoal, vejam que interessante, o BCB explicando sobre as consequências de sair emitindo moeda e dando para todo mundo:

Deram uma explicação austríaca…

Depois que a bolha americana estourar, o que será que virá á seguir? Grande Reset? Yuan como nova moeda global? Volta ao padrão-ouro? O futuro é incerto…

Off Topic:

Impressionante como o Banco Central detonou com o povo brasileiro, e por tabela, o atual governo. Toda ida ao mercado, triste e inevitavelmente, vem-me a mente a perniciosidade praticada por nossa autoridade monetária.

Quanto ao governo atual, sinceramente, perdeu-se uma grande janela de oportunidade, incrível. Todos os setores da mídia, oposição e até grupos políticos da situação defenderam um aumento dos gastos públicos sem pudor nenhum. “Economia a gente vê depois.” Ora bolas, nestas circunstâncias, um ajuste das contas públicas, fatalmente, teria de ocorrer logo depois. Sem dó, nem misericórdia. Quando da elaboração dos orçamentos, os membros do governo poderiam mostrar manchetes e falas de todos que apoiaram essas medidas insanas, fato que daria um grande suporte para as medidas de austeridade. Seria um salto no abismo, sem dúvida. Mas morreríamos com a dignidade de ter uma moeda decente, com um poder de compra razoável, a penúria seria muito menor. Muito provavelmente, toda a população iria compreender. Afinal, melhor o dinheiro dos impostos escorchantes que você já paga para fechar a conta do que a sua despensa, não é verdade? Mantivessem os 6,5% conquistados duramente desde 2016. A pressão da mídia foi forte antes mesmo da pandemia para diminuí-lo? Foi. Gigantesca, por sinal. Abaixasse meio ponto ou até, estourando, um ponto! Porém, de modo nefasto, o governo atual se vangloriou por pagar a menor SELIC da história! Optaram pela penúria do poder aquisitivo da população, simplesmente, para diminuir o serviço de uma dívida que já era monstruosa devido a políticas econômicas fascistas de gestões anteriores. Meus Parabéns, Paulo Guedes e demais membros de sua equipe, por optarem pelo populismo midiático e rasteiro de atacar “rentistas” a custa do sangramento financeiro da população, e , claro, ao Presidente da República pela sua ignorância crassa em assuntos desta natureza. Continue andando de moto, aliás, pois será assim que, muito provavelmente, o senhor sairá do altiplano executivo no final do ano que vem. Quero ver fazer ajuste agora, população está no limite!

Queiram me perdoar pelo desabafo, estou muito decepcionado com todas essas medidas ditatoriais que nós estamos presenciando, além, claro, de estar presenciando um decréscimo substancial da qualidade de vida de nós brasileiros, perpetrado, com grande parcela de culpa, por nosso Banco Central.

Então quem diabos está financiando os deficits do tesouro americano?

Todo o mundo.

Não acho que faz muito sentido alguém torrar dinheiro para ajudar o governo americano… Só se forem os grandes bancos, com medo de serem solapados junto com o país.

Ninguem que investe nos títulos está realmente pensando em ajudar o governo, somente querem obter lucro. Mesmo com juros negativos é possivel ter grandes ganhos especulando com titulos de longo prazo.

Vejam que legal, achei uma matéria de época da revista The Economist, de janeiro de 1999, justo quando estourou a crise do Real (até rimou). Gustavo Franco havia renunciado.

Alguns pontos de discussão:

– Segundo o artigo, o Brasil recebeu US$ 41,5 bilhões, meses atrás, do FMI, para defender o real. Apesar disso, o real deixou de ser atrelado.

– O que acharam do penúltimo parágrafo do artigo?

É uma coisa bastante contraditória: precisa ter reservas internacionais para servir de base para a moeda nacional para um determinado patamar. Mas e se precisar queimar reservas para manter o câmbio em um certo patamar, pode faltar reservas e então isso já fragiliza a moeda. E ainda há a encrenca da base monetária, que não pode ser “muito” maior do que as reservas internacionais. E quem é que vai controlar o aumento desse agregado monetário? Por alguma lei dentro do BCB, que pode ser revogada? Qual a punição para quem ferir essa lei? Parece o problema de quem vigia os vigilantes… um banco central é uma contradição econômica.

Leandro,

Recentemente vc mencionou sobre os termos de troca e sua influencia na cotação do dólar.

Dúvida básica: melhora/ganho nos termos de troca significa que os preços dos produtos exportados estão subindo mais que o preço dos importados, correto? Um ganho nos termos de troca seria uma das causas da valorização do real?

Tendo a concluir que a melhora dos termos de troca seria benéfico para a economia do Brasil, pois, com as mesmas exportac¸o~es consegue-se importar mais produtos (aumento do poder de compra e bem-estar da populac¸a~o).

Por outro lado, para um país exportador de commodities como o Brasil, o ganho nos termos de troca significa alta no preços das commodities. Essa alta das commodites tende a pressionar pra cima nossa inflação, o que seria um ponto negativo.

Como vc analisa essa questão dos termos de troca para o Brasil?

em comemoração aos nossos políticos que acabaram com o padrão ouro,

vamos fazer um brinde olhando esse site que exibe gráficos antes e pós 1971.

wtfhappenedin1971.com/?fbclid=IwAR3MZ69frbZZxQtjpGQ4Fl-HODA-fO4otompS6kpdHrLz1jAdhSW6YX8to8

O que aconteceria se todos os países adotassem a mesma moeda?

Por Bruno Vaiano

Por um lado, haveria muitas vantagens. O comércio internacional se intensificaria – afinal, é muito mais prático comprar e vender na mesma moeda. Os gastos com câmbio desapareceriam. E eles não são pequenos: estima-se que a União Europeia tenha passado a economizar algo entre € 13 e € 19 bilhões anuais com a troca de moedas após a unificação monetária do bloco sob o euro.

Países pobres teriam um alicerce mais sólido para se desenvolver, sem crises de hiperinflação como as que assolaram o Zimbábue nas últimas décadas (o país africano chegou a ter uma nota de 300 trilhões antes de autorizar o uso de moeda estrangeira no lugar da moeda local).

Mas nem tudo são flores.

Por exemplo: a tática de desvalorizar a própria moeda artificialmente – algo que a China fez sistematicamente nas últimas décadas para derrubar o valor de suas exportações e esmagar concorrentes – se tornaria impossível.

Sem liberdade para guiar a própria política monetária – mexendo em taxas de juros, por exemplo –, os países perderiam o poder de reagir a crises de acordo com as particularidades locais, o que dificulta a recuperação. Isso faria com que algumas economias (as mais fortes, em geral) pagassem o pato quando outras fossem para o chão. Lembra da Alemanha salvando a Grécia após a crise internacional em 2008?

super.abril.com.br/blog/oraculo/o-que-aconteceria-se-todos-os-paises-adotassem-a-mesma-moeda/

“Sem liberdade para guiar a própria política monetária – mexendo em taxas de juros, por exemplo –, os países perderiam o poder de reagir a crises de acordo com as particularidades locais, o que dificulta a recuperação.”

Esse Bruno Vaiano é o que? Keynesiano? Porque tem tantas falácias nesse texto, que chega há ser impressionante

O principal causador das crises é o próprio controle que o BC tem sobre os bancos, permitindo enormes expansões monetárias de crédito por juros baixos, e quem intensifica às crises também são os próprios pacotes de ajuda que o BC e o determinado governo redistribuem para às empresas, impedindo que às empresas falidas sejam liquidadas, tudo por causa do dinheiro esbulhado do contribuinte para às empresas amigas do governo.

O autor do título fala como se redistribuir pacotes de socorro ajudassem em algo, sendo que até hoje não houve qualquer sinal disso, a crise da década 20, por exemplo, não houve nenhum pacote de socorro, houve exatamente o inverso: o governo americano fez enormes cortes de gastos, e a crise acabou em menos de 2 ano, enquanto na crise da década de 30 ocorreram horrendas intervenções, que iam de congelamento de salários até grandes pacotes de socorros, nós sabemos bem como tudo terminou.

Já os pacotes de socorro de 2008 estão nas reservas do FED até hoje, com o FED pagando juros bilionários para os bancos colocarem dinheiro na reserva.

“Isso faria com que algumas economias (as mais fortes, em geral) pagassem o pato quando outras fossem para o chão. Lembra da Alemanha salvando a Grécia após a crise internacional em 2008?””

Hein? Que referência mais bizarra é essa? Grécia estava quebrada, gastando muito mais dinheiro do que arrecadava e mal conseguindo pagar os juros das dívidas, utilizar moeda papel para pagar esses juros nessa situação acarretaria em hiperinflação, e não tardaria até haver calote de todas as dívidas. Porém a Grécia estava impedida de fazer isso, pois o Euro á disciplinou, e o governo alemão distribuiu pacotes de socorro indiretos para os bancos alemães, porém por meio de dinheiro redistribuido para a Grécia para o governo pagar os juros dos bancos alemães.

“‘Ruídos’ institucionais e fiscais impactam inflação, diz Campos Neto”

Dentro da notícia, há uma longa apresentação, feita pelo próprio Roberto Campos Neto (íntegra dela aqui). Foi transmitida por um vídeo ao vivo com o Ascoa (Americas Society/Council of the Americas) nesse dia 19 de agosto.

Os slides até que são bem apresentados, com gráficos fáceis de entender e com dados de inúmeros países ao redor do mundo, com coisas como o índice de preços ao produtor (coisa que eu mencionei aqui no ano passado por tantas vezes…). Interessantemente, o índice ao produtor explodiu aqui no Brasil antes do resto do mundo, e com maior intensidade. Há também dados do mercado financeiro, apresentação do PIX e afins…

“Real desvalorizado faz remessas de brasileiros no exterior baterem recorde”

Como analisam isso? Quais os efeitos para curto, médio e longo prazos?

Creio que se não fossem essas maciças injeções monetárias, menos dinheiro haveria para financiar empresas disruptivas como Netflix, Uber, etc. Acho que serviu pra isso.

agora o bc e o fed nãopode deixa essas ações desvalorizarem, porque senão seu patrimônio corroe. então imprime se mais dinheiro pra impedir as correções.

O lastro do dolar é a divida. Se não-pagarem, o dolar não vale nada. Em com a divia várias vezes o valor do pib, a capacidade deles pagar , afunda

E o Biden planejando gastos de 82 trilhoes de dólares não tá errado.

Errado é o psiquiatra dele que o liberou e aos vários eleitores que acreditaram nisso e voltaram nele.

Essa ideia que aumentos nos gastos estatais é bom tá tão arraigado atualmente nas cabeças das pessoas devido a ideologia , que até os outros eua caíram nessa. O que vai ser dos outros países.

O brasil mesmo não tem nem 40 anos de hiperinflacao e elege quem promete gastar mais. Memoria curta

Na verdade o colapso global começou quando o O padrão ouro clássico de 1815-1914 foi abolido.

O mundo viveu duas grandes guerra mundiais e está indo para a 3° que será a aniquilação final

E agora, mesmo com mais de meio século de atraso, a partir de 19/Fev/2024 infelizmente (e vergonhosamente !) será a vez da própria B³ também aderir à essa infâmia… 🙁

https://www.b3.com.br/data/files/A5/27/D2/0D/B816B8108BB545B8DC0D8AA8/OC%20169-2023%20PRE%20Descontinua%C3%A7%C3%A3o%20dos%20Contratos%20de%20Ouro%20Ativo%20Financeiro%20na%20B3%20(PT).pdf

O argumento do defensor do ouro simplesmente não se sustenta aqui.

Primeiro de tudo, o padrão-ouro de Bretton Woods era, em grande parte, uma ficção. Sim, os EUA prometeram trocar ouro por dólares a uma taxa fixa, mas ironicamente (e problematicamente para os fanáticos por ouro) essa relação era tênue e dependia da intervenção do governo:

R. Diferentemente da era clássica do padrão-ouro, muitos países tinham controles rígidos de capital: era difícil movimentar dinheiro internacionalmente para tentar converter dólares supervalorizados em ouro.

B. Os Estados Unidos aplicaram ativamente pressão sobre outros governos para não converterem seus dólares em ouro. Eles também criaram o pool de ouro de Londres, que tinha como objetivo manter o preço de US$ 35/oz do ouro. Realmente não era um arranjo sustentável e só durou tanto tempo porque os EUA começaram com praticamente todo o ouro do mundo em 1945.

Em segundo lugar, o argumento de que abandonar o padrão-ouro levou a uma maior desigualdade, piores condições para os trabalhadores e menos estabilidade financeira faz pouco sentido e nem sequer é confirmado pelos dados mostrados em 1971.

A. Dada uma taxa de câmbio fixa (da qual um padrão-ouro é um exemplo extremo), e nenhum controle de capital, os governos são limitados em sua capacidade de usar a política monetária (a menos que tenham reservas) para evitar/atenuar recessões. Mudar para uma taxa de câmbio flutuante ajudou os governos a agir para proteger empregos em uma crise (a liberalização dos mercados de capital que acompanhou o fim de Bretton Woods é um culpado mais óbvio).

B. Se olharmos para os dados sobre desigualdade que eles mostram, a desigualdade também estava em níveis muito altos no século XIX e no início do século XX, quando… a maioria dos países estava no padrão ouro (e em um padrão real, juntamente com mercados de capital globais liberalizados, não o de Bretton Woods).

C. Ou se olharmos para os dados sobre estabilidade financeira, o século XIX e o início do século XX foram piores do que o período pós-1971 (embora os criadores do site tenham selecionado os dados muito bem). Somente os EUA foram atingidos com… o Pânico de 1873, o Pânico de 1884, o Pânico de 1890, a Depressão de 1893-1896, o Pânico de 1907, o Pânico de 1914 e a Grande Depressão de 1929-1939. Em termos de estabilidade, nosso próprio período não é o pior (e é 1945-1973 que é a exceção).