Nota

do editor

O artigo a seguir foi originalmente publicado no dia

11 de dezembro de 2018. Desde então, novos acontecimentos nos estimularam a

republicá-lo, com atualizações e acréscimos, para torná-lo ainda mais completo.

_______________________________________

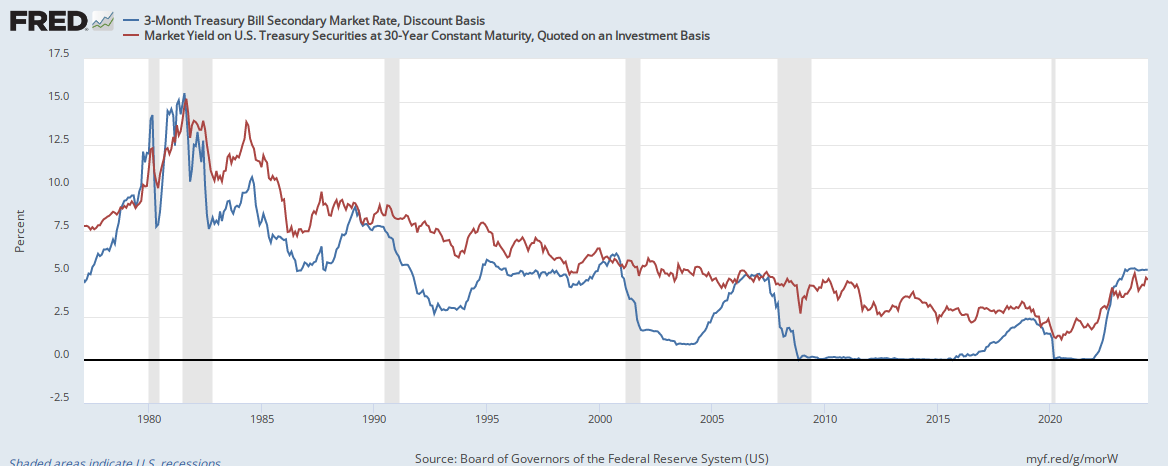

Observe o gráfico abaixo. (Eis o link permanente)

A linha azul representa a taxa de juros dos títulos do

Tesouro americano de 3 meses. A linha

vermelha, a taxa de juros dos títulos do Tesouro americano de 30 anos.

As barras cinzas verticais representam os períodos de

recessão econômica.

Figura

1: Linha azul: a taxa de juros de 3 meses. Linha vermelha: taxa de juros de 30

anos. Barras Cinzas: recessão (ignore aquela descontinuidade da linha vermelha

entre 2002 e 2006; é falha do algoritmo)

Mesmo um observador leigo consegue imediatamente

perceber uma relação direta: sempre que a linha vermelha encosta na azul — e,

principalmente, quando ela fica abaixo

da azul –, ocorre uma recessão alguns meses depois.

Veja agora este outro gráfico. A linha azul continua representando a taxa de juros dos títulos do Tesouro americano de 3 meses. Já a linha verde, a taxa de juros dos títulos do Tesouro americano de 10 anos.

Figura 2: Linha azul: a taxa de juros de 3 meses. Linha verde: taxa de juros de 10 anos. Barras Cinzas: recessão

Vale a mesma observação feita para o primeiro gráfico, com a única exceção para o longínquo ano de 1966, única vez em que as linhas se cruzaram e não houve uma recessão em seguida.

O

fenômeno

O fenômeno acima é chamado de inversão da curva de juros. Em inglês, há um termo pomposo: inverted yield curve.

A inversão ocorre quando as taxas de juros de longo

prazo (no caso, de 30 anos) ficam menores

que as taxas de juros de curto prazo (no caso, 3 meses). Obviamente, trata-se

de uma anomalia o fato de os juros de longo prazo se tornarem menores que os juros

de curto prazo.

Em épocas normais, os agentes econômicos (assim como

qualquer indivíduo) tendem a exigir juros maiores para períodos mais longos. Quanto

mais longo o período de um empréstimo, maiores os juros exigidos. Basicamente, três

elementos definem a taxa de juros para um empréstimo: o risco, a expectativa de

inflação de preços, e a preferência temporal.

Quanto maior o período do empréstimo, maior o risco.

Logo, maiores serão os juros exigidos para compensar este risco.

Quanto maior o período do empréstimo, maiores as

chances de ocorrer uma grande perda no poder de compra da moeda. Logo, maiores serão

os juros exigidos para compensar essa perda no poder de compra.

Quanto maior o período do empréstimo, mais tempo você

terá de abrir mão do seu consumo. Logo, maiores serão os juros exigidos para

que você abra mão deste consumo presente em troca de mais dinheiro no futuro. Isso

é o básico da preferência temporal.

Por isso, trata-se de uma anomalia quando os juros

de longo prazo se tornam menores que os juros de curto prazo. E essa anomalia

sempre precede uma recessão.

Mas por que ela ocorre? E por que ela precede uma recessão?

A

explicação convencional

O site Investopedia

oferece uma explicação convencional:

Historicamente,

inversões da curva de juros precederam várias das recessões americanas. Devido a

esta correlação, a curva de juros frequentemente é vista como uma maneira

acurada de se prever viradas no ciclo econômico.Uma

curva de juros invertida prevê que as taxas futuras de juros na economia serão

menores, e isso ocorre porque os títulos de longo prazo estão sendo mais

demandados que os de curto prazo, e essa maior demanda joga os juros para

baixo. […]O

que afeta os juros no mercado são as variações na demanda por títulos de

diferentes prazos em um determinado momento e em determinadas condições econômicas.

Quando a economia está indo em direção a uma recessão, os investidores —

sabendo que as taxas de juros futuras serão menores exatamente porque a

economia estará em recessão — se tornam mais dispostos a investir em títulos de

prazo mais longo. Essa maior demanda aumenta os preços destes títulos e,

consequentemente, diminui as taxas de juros deles (quanto maiores os preços de

um título, menores os juros que eles pagam).Ao

mesmo tempo, menos investidores querem investir em títulos de curto prazo, os

quais ainda estão pagando juros menores que os de longo prazo. Com menos

demanda por títulos de curto prazo, os juros destes tendem a subir, gerando uma

curve invertida.

Eis outra explicação,

que é complementar.

Recessões

tendem a durar 18 meses, em média. Se os investidores acreditam que uma recessão

é iminente, eles irão colocar seu dinheiro em um investimento que seja seguro durante

pelo menos os próximos dois anos. Assim, eles irão evitar qualquer título do

Tesouro que tenha prazo menor que dois anos. Com a queda na demanda por estes títulos

de prazo menor, os juros deles sobem, e a curva de juros se inverte.No

dia 3 de dezembro de 2018, a parte média da curva de juros se inverteu pela

primeira vez desde a recessão de 2008. Os juros para os títulos de 5 anos foram

de 2,83%. Trata-se de uma taxa ligeiramente menor que a de 2,84% dos títulos de

3 anos. No dia 5 de dezembro, a inversão se acentuou. A taxa de juros para o título

de 5 anos caiu para 2,79% ao passou que a do título de 3 anos foi de 2,81%.Isso

significa que os investidores estão dizendo que a economia americana estará um

pouco melhor daqui a cinco anos do que daqui a três anos.O

Fed irá terminar de elevar a taxa básica de juros daqui a dois anos. Ele planeja

elevá-la para 3,5% em 2020. Investidores estão preocupados que isso pode

desencadear uma recessão econômica caso o Fed exagere e eleve a taxa básica para

um valor muito alto. Eles acreditam que a economia estará mais forte daqui a 5

anos.

Vamos sintetizar tudo o que foi dito: a curva de

juros se inverte (com as taxas de curto prazo sendo mais altas que as de longo

prazo) porque os investidores, ao perceberem que o país está entrando em

recessão, sabem que, no futuro, as taxas de juros cairão por causa da recessão

(durante recessões, a inflação de preços também tende a ser menor).

Sendo assim, neste cenário de incerteza crescente,

eles correm para garantir a aquisição daqueles títulos de longo prazo que ainda

estão pagando altas taxas de retorno. Quanto maior o prazo do título, maiores

os juros que ele paga. Um título de 30 anos paga mais que um de 10 anos que

paga mais que um de 2 anos. Consequentemente, os investidores correm para os títulos

de maior prazo para garantirem já a taxa de juros mais alta, garantindo assim o

maior retorno para os próximos anos.

Ao correrem para esses títulos em busca de

segurança, o preço deles aumenta e a taxa de juros cai.

Ao mesmo tempo, a demanda por títulos de prazos

menores cai. E os juros deles sobem. Inverte-se a curva.

Agora,

uma explicação mais austríaca

A explicação acima está toda tecnicamente correta. Mas

ela se limita apenas à visão do mercado financeiro.

Vamos agora expandi-la para a economia real. No final,

você verá que o raciocínio é o mesmo.

O gráfico a seguir mostra a evolução da base monetária

americana. Estamos em março de 2019 e o gráfico começa em agosto de 2013.

Figura

3: evolução da base monetária americana desde agosto de 2013

Hoje, a base monetária americana, que é uma variável

que está completamente sob o controle do Fed (o Banco Central americano) está praticamente no mesmo valor de cinco anos atrás. O Fed claramente está com uma postura

contracionista. Não há dúvidas quanto a isto.

Isso pode ajudar a explicar por que o dólar está

forte ao redor do mundo.

A teoria econômica da Escola Austríaca ensina que quando

o Banco Central começa a estabilizar a base monetária, o ciclo de expansão econômica

é abortado. De início, a estabilização da base monetária começa a afetar as

taxas de juros de curto prazo, que começam a subir (há menos dinheiro disponível

para o sistema bancário emprestar para consumidores e empreendedores).

Consequentemente, para os empreendedores, torna-se

mais difícil dar continuidade às suas atuais políticas de expansão dos

empreendimentos. Eles descobrem que ficou mais caro pegar emprestado o

dinheiro de que precisam para completar os empreendimentos que haviam iniciado

por terem imaginado que a demanda dos consumidores continuaria subindo.

Os empreendedores começam então a competir entre si

por empréstimos de curto prazo, pois eles têm de terminar seus projetos. Quando

eles competem entre si por este dinheiro, a taxa de juros de curto prazo sobe.

Ao mesmo tempo, eles deixam de tomar empréstimos de

longo prazo, pois estão receosos de que não conseguirão quitar suas dívidas

caso a economia entre em recessão. Em decorrência desta menor demanda por

empréstimos de longo prazo, as taxas de juros de longo prazo começam a cair.

Enquanto isso, no mercado de títulos (públicos e

privados), cresce o temor de que a fase expansionista do ciclo econômico está

chegando ao fim. Consequentemente, os investidores creem que será uma boa

ideia comprar títulos (públicos e privados) de longo prazo e auferir os juros

pagos por estes títulos. Dado que haverá uma recessão, ter uma receita

garantida e travada a uma ainda alta taxa de juros é uma ótima opção.

Logo, ao mesmo tempo em que empreendedores e empresas

reduzem suas demandas por empréstimos de longo prazo, os investidores começam a

comprar mais títulos de longo prazo. Isso reduz ainda mais a taxa de juros

de longo prazo.

Conclusão: quando o processo de estabilização de

base monetária é iniciado, a tendência é que as taxas de juros de curto prazo

aumentem e a taxa de juros de longo prazo diminua. E então ocorre a inversão da curva de juros.

A mídia especializada afirma que os juros a serem

observados são aqueles para os títulos de 2 anos e de 10 anos. Eu

particularmente prefiro os de 3 meses e de 30 anos. Como mostra o

gráfico do início do artigo, o índice de acerto desta métrica é de 100%.

Já para os juros de 3 meses e 10 anos, houve apenas um falso positivo (em 1966), o

que também torna essa métrica digna de ser monitorada.

Dito isso, vale ressaltar que, recentemente, no dia 22

de março de 2019, houve uma inversão da curva de juros para as métricas 3 meses e 10 anos (vide a Figura 2), o que já acende um

grande sinal amarelo. E hoje, terça-feira, 26 de março, a inversão aumentou ainda mais. Eis os

mais recentes valores:

Conclusão

A teoria sustenta a prática. Sim, a inversão da curva

de juros — que é um fenômeno atípico — é um bom previsor de uma recessão americana.

Em média, a recessão começa de 6 a 12 meses após a inversão (não há ciência exata

neste quesito).

Como as taxas de 30 anos e 3 meses ainda não se inverteram, não se pode dizer que há um indicador consolidado de recessão nos EUA. Entretanto, a inversão das curvas de 10 anos e 3 meses — que é o segundo melhor prognosticador — chama a atenção. E acende um alerta.

Salve e mantenha consigo o link permanente do gráfico.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Espetacular artigo! Faz muito tempo que venho lendo sobre isso mas nunca tinha visto uma explicação tecnicamente completa. Normalmente a pessoa simplesmente joga a teoria no ar e fica por isso mesmo, sem explicar o que causa a inversão e nem o motivo da inversão. Agora sim. Obrigado ao IMB pelo trabalho de educação econômica sem igual.

Sou leitor novato (cheguei aqui procurndo artigos sobre a economia brasileira) e devo dizer que fico cada vez mais impressionado com a qualidade técnica dos artigos. Mantenham o nível!

Isso vale para o Brasil também, certo?

Uma dúvida leiga e fora de contexto, para a EA, as crises/recessões econômicas são inevitáveis ou são fatos gerados única e exclusivamente por intervenções estatais na economia?

Essa subida nos juros americanos de curto prazo tem potencial para estourar alguma bolha em algum lugar do mundo? Quais países sofrem mais e menos numa eventual recessão americana? Abraço e parabéns pela qualidade do trabalho.

Os juros de 30 anos ficaram parados de novembro de 2016 até o final de agosto desse ano. Já os de 3 meses subiam continuamente. Pelo ritmo imaginei que eles iriam se esbarrar até o final de 2019. Mas aí os de 30 anos voltaram a subir de novo, adiando o encontro. Agora, voltaram a cair. E forte.

d3fy651gv2fhd3.cloudfront.net/charts/united-states-30-year-bond-yield.png?s=unitedsta30yeabonyie&v=201812110832a1

Vai ter emoção.

“Os empreendedores começam então a competir entre si por empréstimos de curto prazo, pois eles têm de terminar seus projetos. Quando eles competem entre si por este dinheiro, a taxa de juros de curto prazo sobe.”

“Ao mesmo tempo, eles deixam de tomar empréstimos de longo prazo, pois estão receosos de que não conseguirão quitar suas dívidas caso a economia entre em recessão. Em decorrência desta menor demanda por empréstimos de longo prazo, as taxas de juros de longo prazo começam a cair.”

Não compreendi estas duas passagens, pelo que tinha entendido quanto maior a demanda menor os juros, e quanto menor a demanda maior os juros.

Me diz uma coisa:

Se o Brasil expandir o crédito/base monetária e essa política do FED de contração continuar o dólar pode subir muito mais? Considerando somente esses 2 fatores.

Recessão internacional mais Brasil sem aprovar reforma da previdência: só o ouro salva. Bitcoin? Ainda não é uma reserva de valor nesse sentido (não sou eu que digo, é o Ulrich, quem o acompanha sabe).

Os gráficos não estão carregando no meio do artigo. O links podem estar quebrados.

Leandro, você pode me tirar algumas dúvidas envolvendo Economia e carros?

Uma coisa que chama atenção na China são os carros feitos com gosto local.

Por exemplo, o Audi A6 com entre-eixos maior do que no resto do mundo (maior que o A8 original), que vai ser lançado (ou até já foi lançado) por lá. E muitos carros são feitos em fabricantes que fazem abertamente associação com o governo, o que já me levanta suspeitas. Como Mises explicaria isso, se estivesse vivo?

Uma outra coisa é que, por exemplo, o sumiço de picapes de porte maior no Brasil. Nas décadas de 90 se tinha Silverado, Dakota, F-1000, D20 e afins. Na década de 80, apesar do protecionismo, havia pelo menos a opção da D20 e da F-1000.

Por que essas picapes sumiram do mercado brasileiro de carros? Hoje tem a RAM 2500, mas é uma coisa bem rara. Cadê a F-150, Silverado, Tundra, Titan, entre outras?

Sobre a recessão, a culpa vai ficar toda em cima do Trump (apesar que ele poderia ter cortado despesa, o que não fez de forma alguma) e do capitalismo.

Muito bom, eu gosto de olhar também a evolução da taxa de desemprego e da inadimplencia dos empréstimos.

Não entendí nada. Uma política monetária contracionista não é bom?

Leandro Roque,por favor me explique uma coisa,mas o FED não estava com a camisa de força dos depósitos voluntários dos Bancos Comerciais?Como ele está agora aumentando a taxa de juros de curto prazo? Desde já agradeço a resposta,sempre de alto nível…

Leandro Roque, poderia dizer o que aconteceria caso o FED decidisse segurar a taxa de juros, isso poderia impedir essa inversão na curva de juros de curto e longo prazo, sem deixar sequelas? Quais seriam os provaveis impactos dessa medida(não deixar os juros subirem) no deficit publico norte americano(que hoje está muito elevado)?

Desde já agradeço a resposta, parabéns pelo trabalho.

“Hoje, a base monetária americana, que é uma variável que está completamente sob o controle do Fed (o Banco Central americano) está no mesmo valor de cinco anos atrás. O Fed claramente está com uma postura contracionista. Não há dúvidas quanto a isto.”

Que diferença isso faz se as reservas em excesso ainda estão absurdamente altas?

O que um presidente pode fazer para “impedir” isso?

É provável que com o estouro de uma crise um socialista radical (tipo Sanders) vença a presidência?

Qual seria a melhor alternativa para próxima eleição americana? Um democrata vencendo (com uma eventual crise a estourar), tendo os Republicanos no domínio do Senado e Suprema Corte?

Analisande o gráfico da oferta monetária americana, a contração é pequena em relação à expansão ocorrida desde 2008.

fred.stlouisfed.org/series/BOGMBASE

A relação chega a ser maior que 4, enquanto que a expansão brasileira chega próximo de 2 no mesmo período.

Essas diferenças não seriam um indicativo de que o valor do dólar está inflado demais? Isso não causaria uma corrida para reservas de valor tais como metais?

Qual seria a maneira correta de impedir isso? O que o Fed ou o Trump podem fazer para evitar essa recessão ocorra?

Quais são os investimentos com maior potencial de retorno num cenário de crise mundial? Operar comprado nos futuros de ouro? Vendido no índice? Ou puts do bova11?

Ou seja, se o governo não incorresse em déficits orçamentários e não tivesse uma dívida para rolar, não haveria problemas com taxas de juros e consequentemente não haveria recessões.

O que me deixa intrigado é: ninguém lá no Fed sabe disso???? Ou não pode fazer nada a respeito?

Olá Pessoal, boa tarde. Parabéns pelo ótimo artigo. Sou leigo e iniciando na Bolsa… Haveria alguma maneira de nós protegermos e, quem sabe, até lucrarmos com essas informações? Grato.

Leandro

No Brasil há vários titulos publicos. Indexados a indices de inflação, cambio etc… Os titulos americanos tem esses modelos tb ?

No Brasil os maiores dentetores de titulos publicos são os fundos de pensão. Nos USA como fica ? são fundos de pensão ? bancos ? pessoas fisicas ? investidores estrangeiros ? incluindo paises.

Em 2000, tivemos a bolha do pontocom…

Em 2008/9, bolha dos subprimes…

E agora? Bolha de tudo? Everything bubble?

Boa noite a todos.

O que eu, como humilde investidor, posso fazer com minhas aplicações para me proteger ou até lucrar com esse cenário? Tirar o dinheiro da Bolsa de valores, aplicar em algo com liquidez e esperar as NTN-Bs subirem de preço? Ou há outra alternativa melhor?

Muito bom o artigo, assim como todo o conteúdo de vocês. Entendi o porquê da inversão da curva de juros ser um sinalizador e espécie de termômetro que indica uma recessão iminente. Mas, pergunto: qual a causa dessa muito provável recessão na ecomonia americana?

Me desculpe a ignorância, uma recessão no EUA seria bom ou ruim pra nós ?

Prezados,

O sistema descrito no video linkado abaixo está correto?

http://www.youtube.com/watch?v=iFDe5kUUyT0

Vou comentar de novo, porque saiu no lugar errado….

Alguém poderia me explicar o porquê das ruas e calçadas no Brasil serem tão estragadas? Em países desenvolvidos, as ruas e calçadas gerenciadas pelo estado são melhores (ou menos piores) do que as brasileiras, correto? O que deveria ser feito para resolver essa pouca vergonha existente aqui?

Por exemplo, por aqui nem nas lombadas as prefeituras respeitam as normas do Contran, fazendo aqueles negócios extremamente altos e que acabam com as suspensões dos carros.

Hoje li no VALOR que está tendo um aporte forte grande em títulos privados (debentures, CRA, CRI e outros).

Tem alguma análise que balize os aportes nesses títulos privados? Por serem apresentarem melhores rentabilidades não teria uma certa alavancagem embutida?

Não sei se ja comentaram por aqui mas por que o FED está aumentando os juros?

Ora então o estado deve reduzir na marra o juros de curto prazo ou aumentar os juros de longo prazo. Caso contrario é melhor os senhores parlamentares adicionar na constituição que além de saúde, educação e segurança é dever do estado também gerar de tempos em tempos crises econômicas para quebrar a monotonia cotidiana. Pois não tendo esse adendo na constituição, abre-se uma brecha para algum espertalhão em direito processar o estado por crime de prevaricação, pois prevendo a crise, o estado não agiu para resolve-la.

Eu não entendi sobre a questão de guardar o link permanente…

Esse link vai ser atualizado por as curvas nos proximos periodos?

g1.globo.com/economia/noticia/2018/12/13/bc-europeu-encerra-programa-de-estimulo-a-economia.ghtml

Me corrijam, mas, As consequências que podemos esperar é:

Aumentos dos juros dos titulos da dívida e queda no mercado de ações (nos quais o banco central europeu era um player ativo e tambem devido aos juros negativos). Consequentemente, países endividados na zona do Euro podem ter maiores problemas

E se o FED baixar a taxa de Juros, não terá um boom inflacionário o obrigando aumentar a taxa novamente?

Digo, não vai dar pra ficar aumentando, vai ter recessão assim, o FED se diminuir, qual vai ser a consequência?

Vai ter uma corrida pelo consumo, a poupança vai começar a secar e uma chuva de investimento e consumo na economia. Isso iria jogar muito dinheiro na economia e talvez esse gráfico da base monetária mudaria de realidade, certo?

Queria saber esse cenário de diminuição do juros, como seria a consequência. Pra mim seria um beco sem saída, teria pressão inflacionária e endividamento em massa das pessoas.

Outra pergunta boba: O juros da poupança e tal, não é o mercado que determina? A taxa de juros dos EUA, que as pessoas tem em poupança, o juros utilizados para tomar emprestimos em bancos privados, não é determinada pelo mercado? Porque então falamos em ”FED aumentar ou diminuir a taxa” se é o mercado que manda nela?

Obrigado pela existência desse Instituto, de verdade. Mudou minha vida!

Abraços!

Estava lendo o artigo e percebendo a proposição do autor quanto ao fato de a restrição monetária do Fed vir acompanhada de uma recessão econômica. Diante disso, fiquei pensando nessa relação e na Curva de Phillips, que já explanava as direções contrárias entre taxa de juros e taxa de desemprego (variável representativa da recessão).

Seguindo essa relação entre o artigo e a Curva de Phillips, convido os colegas a contribuir com o raciocínio.

Obrigado, abraços.

Leandro, por favor, me ajude com umas dúvidas.

A única taxa de juros que o Fed tem controle absoluto é a taxa overnight, correto?

Num livre mercado de crédito e juros, sem banco central (tentando evitar a polêmica sobre as reservas fracionárias), a curva de juros seria exatamente proporcional ou cada prazo teria seu próprio mercado independente dos outros prazos?

Obrigado.

A intenção do FED é de duas uma: derrubar a prosperidade do governo Trump ou derrubar China e a zona do euro. Fico com a segunda opção. Mais é algo arriscado para a esfera americana.

Com a decisão do Fed de elevar a taxa básica hoje em mais 0,25 p.p.:

Os juros dos títulos de 3 meses caíram de 2,41% para 2,39%.

Os de 2 anos caíram de 2,72% para 2,66%.

Os de 10 anos caíram de 2,85% para 2,76%.

Os de 30 anos caíram de 3,13% para 3,07%.

Ou seja, os spreads entre os títulos de 3 meses e de 30 anos diminuíram mais. Assim como os de 2 e 10 anos.

Se o Fed elevar mais duas vezes, dá pra inverter no ano que vem. É bom Bolsonaro apressar as reformas. Caso contrário, fica no meio do mandato.

Leandro, eu não entendi uma parte, tem jeito de dar uma mãozinha?

“Dado que haverá uma recessão, ter uma receita garantida e travada a uma ainda alta taxa de juros é uma ótima opção”

Mas quando começar a recessão as taxas de juros não irão subir?

O básicão do ciclo econômico não é que as taxas de juros estavam baixas durante o boom e sobem durante a recessão?

Obrigado!

Levando em conta uma breve recessão nos EUA, qual seria uma boa estratégia de investimento nesse cenário?

Comprar dólar esperando sua alta? Comprar ações de empresas exportadoras?

E quais seriam os efeitos no Brasil de uma recessão econômica nos EUA, levando em conta o cenário econômico brasileiro atual?

Uma nova crise se aproxima:

http://www.bloomberg.com/opinion/articles/2018-12-20/stocks-keep-finding-reasons-to-panic

http://www.bostonherald.com/2018/12/20/stock-markets-continue-plunge/

Comprem Bitcoins.

Tem uma tempestade vindo. Bolsas famosas estão virando pó, parece tão ou mais feio com o que ocorreu em 2008.

Será que pelo fato de ter saído a previsão de uma recessão para 2020 na The Economist, o FED irá alterar suas políticas?

Estou pensando em imigrar para os EUA em agosto/19, será que essa recessão pode me mandar de volta com o rabo entre as pernas?

E como fica o tesouro? Será que voltam os títulos IPCA+7?

Muito se fala sobre as desregulamentações e simplificações burocráticas que o governo Trump têm promovido, além do fato de ter reduzido impostos.

O quanto disso é verdade? Isso pode de fato trazer benefícios para a economia americana no longo prazo?

Muito se fala do tamanho da dívida americana. E ela é realmente enorme em termos absolutos. Mas considerando a grande quantidade de riqueza da sociedade americana e a capacidade americana de produzir riquezas, inovar, atrair investimentos, gerar conhecimento, atrair capital intelectual. Qual é a real ameaça que a dívida do governo representa para a economia americana?

Posso estar errado, mas ainda vejo os EUA como o país economicamente mais seguro do mundo, sem nenhum outro lhe fazendo sombra. E com a crise da UE, o euro que poderia ser um concorrente para o dólar perdeu credibilidade (relativamente).

Não vejo a China e sua moeda como ameaça nem no médio nem no longo prazo. Como ancorar a economia mundial num país em que não há freios institucionais a ação do governo. Nos EUA há congresso, judiciário e imprensa livre, além do direito a voto. Na China o governo central não só não tem freios (só dentro do partido) como a centralização do poder tem crescido.

Estou errado em meu raciocínio?

Se o Bolsonaro não apressar a reforma da previdência, vai rodar rapidinho nessa crise que está vindo.

Me interesso por economia e o Istituto Brasil vem me ajudando bastante entender assuntos que eu desconhecia ou que não entravam na minha cabeça. Conversando então com um amigo (muito crítico da economia de mercado), toquei no problema da expansão monetária feita pelos governos e seu problema, ele então me mandou esse texto:

acervocriticobr.blogspot.com/2017/05/expansao-da-base-monetaria-e-inflacao.html

Confesso que depois de ler, fiquei um pouco confuso, principalmente aqui:

“Vejamos o argumento quatitativista para justificar a inflação a partir da expansão da BM é que com mais meios de pagamento haverá um aumento do consumo e isso incorrerá numa inflação de demanda. Esse argumento despreza a capacidade ociosa da indústria em momentos de economia desacelerada, entretanto vamos assumir que não há capacidade ociosa para não invalidar o argumento.

Segundo Tobin, o que ocorre quando o BC expande base é uma troca de ativos financeiros o que não é capaz de produzir efeito riqueza porque ninguém consome mais na economia em função de uma mudança na composição dos ativos na economia. Ele diz isso afirmando que existem duas formas do BC expandir a BM. […]

Nesse caso, o BC trocou parte de sua reserva em moeda estrangeira por títulos que estavam em poder do público (os BCs compram e vendem moeda estrangeira para compor as reservas monetárias do país), com esses títulos, ele expande a base, ou seja, ele usou parte de um capital imobilizado como reserva financeira – suas reservas em moeda estrangeira – que havia extraído da economia a partir de seus lucros, para comprar títulos que já haviam sido criados pelo Governo, esses títulos são então usados para compor os ativos do BC permitindo a emissão de moeda, assim, há menos títulos na economia e menos moeda estrangeira imobilizada e mais moeda nacional, o que não gera efeito riqueza e, não altera o nível de ativos na economia, portanto, não gera inflação.

O outro modo do BC expandir a base – e o mais comum – é saldando as dívidas da balança de pagamentos do Governo. O Governo gasta mais do que arrecada e a parcela faltante é paga com emissão de dívida. Nesse caso, argumenta Tobin, também ocorre uma troca de ativos financeiros. Existe essa troca, segundo ele, porque o déficit é fruto de investimento público então se troca investimento por dívida. Se é investimento, se espera retorno. Assim, também não gera efeito riqueza e, portanto, não causa inflação de demanda.

Num mundo de moeda fiduciária, mas com o dólar como instrumento para a finalização dos contratos no mercado internacional atrelado ao ouro, a mecânica da economia funciona como na moeda mercadoria e os preços são relativos, assim, o que poderia também causar inflação seria o câmbio, ou melhor – já que estamos falando de padrão ouro – o saldo da balança comercial.

Nesse caso, Tobin argumenta que não é o volume de meios de pagamentos que geram esse desequilíbrio e conseguinte inflação, ele argumenta que esse desequilíbrio é fruto do nível de atividade econômica, ou seja, a produção. Se a expansão da base é o custo do investimento e se o investimento é o que aquece a economia e se por último, a economia aquecida impede a desvalorização causada pela balança comercial, não há como um aumento de BM do BC causar inflação nessa segunda e mais recorrente situação também.”

Agradeço se alguém puder me responder.

Há alguma coisa que Trump possa fazer? Por exemplo, fixar as taxas de juros dos títulos?

Como anda a atualização deste gráfico?

As curvas já estão mais próximas?

Eu fico pensando em como a economia brasileira vai ser afetada com essa nova recessão vindo aqui nos EUA… só sei que vai afetar de alguma forma as próximas eleições, se estourar nesse ano de fato.

Caro Leandro,

o que pode ser dito sobre a suposta bolha dos títulos públicos americanos e europeus? Os programas de Quantitative Easing tornaram o preço desses títulos maiores do que deveriam ser e a tendência é que, na próxima recessão, quando a capacidade financeira do governo americano e dos governos europeus for colocada em cheque, o preço dos títulos despenque?

Pessoal tô com o cu na mão se essa reforma da previdência não passar, é um porre ter que torcer e rezar pra um bando de deputado sem noção ter que decidir em algo que vai impactar diretamente na minha vida e eu não poder fazer nada à respeito, ainda mais que eu sou novo, alguém sabe me responder se tem chances altas ou baixas dela passar?

Leandro,

Este gráfico (30 anos – 3 meses) não possui os valores de 1966, mas eu estava pensando, será que o falso positivo de 1966 pode ter sido por conta da expectativa de contração do dólar para manter fixa a taxa de cambio com o ouro?

Se o investidor especula que haverá uma contração do crédito (como a de 1920) deflacionando a base monetária para que o dólar se ajuste ao valor do ouro (que estava artificialmente fixado), ele poderá buscar manter altos rendimentos em títulos de longo prazo ao mesmo tempo que os juros de curto prazo subiam reduzindo a expansão da oferta monetária?

Digo isso porque o que se concretizou foi o contrário, não houve uma contração mas sim uma desvalorização, desatrelando o dólar do ouro. Não teria sido essa a causa do falso positivo? O indicador (30 anos – 3 meses) pode até ter invertido nessa época e não temos como saber (ou temos?)

Desde já agradeço!

Ainda é possível aprovar uma reforma da previdência robusta no atual cenário político brasileiro e em tempo de mitigar os efeitos dessa quase certa recessão americana no médio prazo?

Leandro, qual é a diferença da prática dessas duas medidas (30 e 10 anos) na prática? Porque a de 10 anos dá falso positivo e ainda continuam a usar ela?

E por que não se usar uma de 1 mês comparado com o de 30 anos para ter o máximo intervalo possível?

Muito obrigado!

“Quando a economia está indo em direção a uma recessão, os investidores — sabendo que as taxas de juros futuras serão menores exatamente porque a economia estará em recessão — se tornam mais dispostos a investir em títulos de prazo mais longo.”

Não fez sentido essa parte. Se a recessão vem depois que os juros futuros cai, como os investidores sabem que a economia vai entrar em recessão?

Por exemplo atualmente, a economia americana se encontra com crescimento robusto, de onde vem a previsão de que ela entrará em recessão? Fica parecendo que a recessão é criada artificialmente…

Boa tarde prezados.

Considerando que há risco de recessão nos EUA, e que a reforma da previdência brasileira está lentamente caminhando para o brejo, o que seria melhor fazer para se proteger o patrimônio? Investir em LFT, dólar e ouro? Para onde os investidores tradicionalmente fogem?

Boa noite!

Algum de vcs conhecem um bom site ou livro específico que ensine a pagar menos impostos, cortar impostos ou até devolução de impostos na atual realidade brasileira?

Obrigado.

Leandro,

Dado que o FED é uma instituição privada e que não apoia o governo Trump, é possível que o controle da base monetária tenha sido contracionista, de forma que haja alguma crise provocada/controlada mais próximo às reeleição de Trump?

Obrigado.

"Consequentemente, os investidores creem que será uma boa ideia comprar títulos (públicos e privados) de longo prazo e auferir os juros pagos por estes títulos. Dado que haverá uma recessão, ter uma receita garantida e travada a uma ainda alta taxa de juros é uma ótima opção. "

A dívida pública americana já está acima de 100% do PIB e em ascensão. Se em determinado momento o mercado avaliar que a dívida americana se tornou insustentável, esse mecanismo de inversão da curva de juros não deixaria da fazer sentido?

O governo Bolsonaro está desmoronando antes de completar 100 dias, se você votou nesse traste envie e-mail ao deputado aliado para pressioná-lo a apoiar o governo, pois se este fracassar é inflação de 25% já em 2021.

Eu gostaria que vocês, por gentileza, me explicassem como exatamente ocorre o fenômeno da “estagflação” (recessão + grande aumento nos preços).

A iminente recessão nos EUA não seria inflacionária em razão de existir o “padrão-dólar” e de “reservas em excesso” continuarem em posse do Banco Central americano?

Caro Leandro, tudo bem?

Uma peculiaridade da inversão atual é que, em relação às outras inversões, ela ocorre com taxas de juros bem baixas. No entanto, normalmente, o artifício utilizado pelo Fed para “estimular”, ainda que artificialmente, a economia e sair de uma recessão é justamente a diminuição dos juros (historicamente, algo em torno de 5 pontos percentuais). Sendo assim, como não há muita margem de manobra para essa atitude desta vez, o que você acha que deve ocorrer caso os EUA entrem mesmo em um período recessivo?

Outra coisa que me deixou em dúvida: salvo engano, sob o ponto de vista austríaco, a grande expansão monetária promovida pelo quantitative easing deverá vir à tona sob a forma de inflação. Ainda que o Fed esteja reduzindo o programa e tenha passado a adotar uma política contracionista, a base monetária ainda é muito superior ao que era antes do início do QE. Porém, não houve uma aceleração inflacionária e o Fed já optou por reduzir o ritmo de aumento de juros. Por que você acha que não ocorreu esse aumento da inflação? Na sua opinião, ainda deve ocorrer? Vê alguma relação do QE com uma próxima recessão? Se sim, por quais motivos?

Desde já, muito obrigado pelo excelente conteúdo.

Abraço,

Leandro, por gentileza me esclareça uma dúvida.

Se o Banco Central expande a base monetária, as consequências não são boas como explica a Teoria Austríaca dos Ciclos Econômicos. O artigo diz que “A teoria econômica da Escola Austríaca ensina que quando o Banco Central começa a estabilizar a base monetária, o ciclo de expansão econômica é abortado.”, o que contribui para uma inversão da curva de juros e acabam levando a uma recessão.

Se tanto expandir a base monetária como estabilizá-la trazem consequências ruins, como deve ser tratada a questão da base monetária?

Desde já lhe agradeço. Abraço.

Muito bom artigo. Tenho escrito sobre investir no exterior há alguns anos mostrando tutoriais de como abrir conta em corretora e como declarar no imposto de renda. Creio ser uma ótima oportunidade aguardar uns meses antes de investir no exterior mas já é um bom momento para começar a enviar dinheiro e deixar lá, quando o caos se instalar, o dinheiro já estará lá e daí é só ir às compras.

Se alguém quiser visitar o site, http://www.comoinvestirnoexterior.com

(1) Quando isso ocorre a recessão vem em média quanto tempo depois?

(2) O que fazer [e o que deixar de fazer] antes e durante para minimizar nosso prejuízo individual e quem sabe até para lucrar com isso?

* * *

Leandro, Pergunta leiga.

Se quando o FED injeta dinheiro nos bancos, mas esse dinheiro não entra na economias real gerando inflação, qual consequência ruim isso tem pra economia?

Obrigado

Qual é exatamente a causa dessa recessão ? Eu não entendi direito

Parece que já temos algumas curvas de juros invertidas.

http://www.notasdovitor.top/2019/05/a-proxima-inversao-na-curva-de-juros.html

Interessante que eu acabei de ver o gráfico, e parece que a taxa de juros de três meses está caindo. É impressão minha ou já estamos em uma recessão?

PS: Ansiosíssimo em ver a palestra do Leandro sobre a social-democracia brasileira. Espero que saia no YouTube.

No meu ponto de vista, essa questão de inversão da taxa de juros começa pela política fiscal do governo. Governo precisa se financiar, pois vai pra guerra no oriente médio, George W. Bush vai e pede empréstimos, emitindo títulos de curto prazo(sim? curto prazo para um governo é o que antes de terminar seu mandato?), ele não está interessado nos EUA daqui a 30 anos, correto? Qual o principal meio de financiamento do governo em situações assim, 3 anos ou 30 anos? Essa questão é crucial, mas vou continuar o raciocínio assumindo que seja o de curto prazo pela preferência temporal do credor.

A oferta de títulos aumenta, portanto o juros de curto prazo aumenta. O governo conversa com o banco central e pede pra ele colaborar, diminuindo o compulsório, logo expande a base monetária e os bancos financiam os gastos do governo. Essa diminuição da taxa de juros de curto prazo se drástica, aumenta a disponibilidade de empréstimos para as pessoas físicas também.

E aí entra outra questão nebulosa para mim. Esse juros de longo prazo para a população e o juros de longo prazo baseados no título da dívida são os mesmos? Acredito que não, estou correto em pensar assim? Na minha visão, os juros de curto prazo da dívida impactam mais nos empréstimos ao consumidor que os juros de longo prazo da dívida, não?

Se estou correto em pensar assim, acredito que o que acontece é uma expansão do consumo e de investimentos de longo prazo na iniciativa privada, através da capitalização da bolsa, por isso quando o juros cai a tendência é da bolsa subir.

Enquanto a farra impera, o governo gasta muito, gera empregos, mas vai sufocando depois a população que a princípio surfa no boom. O governo, no meio tempo, percebe que precisa de ainda mais financiamento, pois errou em sua projeção de gastos. O FED dessa vez resiste a mais uma expansão monetária e o governo emite mais títulos mesmo assim. A consequência é que dessa vez como não há manipulação da oferta monetária, a taxa de juros de curto prazo sobe, encostando na de longo prazo. A taxa de juros subindo começa a onda que prejudica a iniciativa privada e gera um ciclo vicioso de desemprego, menos arrecadação do governo, menos depósitos nos bancos e de novo maior taxa de juros. A crise só para quando a causa causante, o gasto público, também para ou quando o FED injeta ainda mais dinheiro no sistema bancário que foi o que Bernanke fez.

A pergunta que fica pra mim é? Por que a taxa de juros de longo prazo do título da dívida também vem diminuindo nesse meio tempo? O governo não tem interesse em emitir títulos de 30 anos quando sua urgência é atual? A demanda pelos títulos por parte dos bancos e da população vai aumentando? Por que emprestar a longo prazo para o governo gastão no meio de uma crise? Não vejo isso acontecendo no Brasil onde haveria medo de inflação. Neste caso esses títulos de 30 anos não tem nenhuma proteção contra inflação? Que títulos são esses, pós ou pré-fixados? Se pré-fixados, só vejo as pessoas comprando títulos de 30 anos se a perspectiva do preço dos títulos de longo for subir, acompanhado de inflação controlada e taxa tendendo a cair, por que isso aconteceria?

Se for pós com proteção à inflação, consigo entender o apelo, mas por que esse apelo se manifestaria desde o início? Em outras palavras o que faz nos EUA a taxa de juros longo do título da dívida estarem acompanhando a taxa de curto por tanto tempo?

Hoje a de 30 anos e 3 meses estão muito próximas.. China desacelerando e a Alemanha entrando em recessão, alguns bancos chineses(3) quebraram (mas não viraram manchete pq a china é boa no controle da informação) bolsas caindo.

A probabilidade do Brasil passar os próximos anos sem um choque externo caiu consideravelmente.

Parabéns por esse texto agradável de ler é bastante informativo conseguir entender tudo que você escreveu e realmente… recessão is Comming

http://www.infomoney.com.br/mercados/noticia/8874613/curva-de-juros-inverte-nos-eua-e-reforca-alerta-de-recessao-entenda-por-que

Primeiro, parabéns pelo texto sempre tão esclarecedor. Com o cenário de inversão de confirmando e uma possível recessão a vista, qual seria a melhor posição de investimentos no momento?

Hoje (27/08/2019) as curvas de juros dos títulos do tesouro americano de 3 meses e 30 anos finalmente se cruzaram…

Vi pelo link fred.stlouisfed.org/graph/?g=np1a

que os as linhas se cruzaram no dia 28/08/2019.

Acham que esse cruzamento é um bom indicador?

Leandro,

Dias atrás eu li num artigo: “A expansão da oferta monetária atualmente tem gerado uma mudança da inflação de preços para longe dos preços ao consumidor e em direção aos mercados de ações e títulos”

Isso explica a alta da bolsa brasileira nos últimos 03 anos?? Aqui no Brasil houve grande expansão da base monetária de 2016 pra cá?

A bolsa de valores tende a subir enquanto a base monetária estiver expandindo?

Aproveitando: onde posso acompanhar a evolução da base monetária? Site do Banco Central? (se puder indicar os links agradeço muito).

“Eu particularmente prefiro os de 3 meses e de 30 anos. Como mostra o gráfico do início do artigo, o índice de acerto desta métrica é de 100%. ”

Isso é uma falácia. Antes da recessão de 1990 essa inversão nunca ocorreu.

fred.stlouisfed.org/graph/fredgraph.png?g=p1NE

Já entramos em contagem regressiva?

Se estourar um crash ou uma grande recessão nos EUA e no mundo, a esquerda oportunista vai culpar o capitalismo, o livre mercado, a ganancia dos especuladores, etc…… exigindo, como sempre, mais ações e regulações do estado para “corrigir” as “falhas de mercado”.

Sou relativamente novo em EA.

Como explicar para o cidadão comum, de maneira relativamente simples e sem tanto termos técnicos, que as crises não são culpa do capitalismo ou do livre mercado, mas sim da ação dos bancos centrais + governos?

Não discordo do que vc, Amante de lógica. Tudo o que você disse está correto.

Mas não se trata de querer resposta pronta e decorada para repeti-la sem reflexão.

O foco da minha pergunta é: o desafio de se conseguir explicar um fenômeno complexo em poucas linhas e maneira simples. Pra mim isso é externamente difícil

Falo de uma argumentação sintética e compreensível numa conversa informal entre amigos que não lêem economia, numa reunião tomando um café, ou numa conversa numa de rede social por exemplo. Nessas horas não dá pra escrever um artigo longo.

Penso que o básico seria começar indicando que bancos centrais são uma agência estatal ou seja um braço do estado intervindo forma maléfica no setor financeiro, distorcendo juros valores de ações e títulos. Explicar oq é QE, reservas fracionaria, como as injeções de liquidez distorcem os preços, etc

O difícil é explicar isso em poucas palavras e de forma simplificada, em momentos que não se tem tempo para alongar muito.

As vezes estou pensando algo um tanto impossível.

—————————————–

Uma maneira se explicar a causa das crises para um leigo ou um esquerdista seria indicando a coletânea de belos artigos do IMB que tratam do tema.

Mas acredito que poucas pessoas iriam parar pra ler.

Há na China algum indicador confiável que se possa antever uma recessão, como taxas de juros de curto e longo prazo?

O que explica essa longa expansão da economia americana? Gastos públicos?

Fui olhar o gráfico atual (30/7/20) e estamos em recessão. Mas é causa externa, não? Apesar de os gráficos terem quase se tocado, não chegaram a se inverter.

Bom dia, por enquanto nada de os yields cruzarem, estive consultado o gráfico e ambas as curvas permanecem subindo.

As taxas dos títulos americanos de 2 anos até 30 anos estão invertidas. Aconteceu hoje.

“Hoje, a base monetária americana, que é uma variável que está completamente sob o controle do Fed (o Banco Central americano) está praticamente no mesmo valor de cinco anos atrás. O Fed claramente está com uma postura contracionista. Não há dúvidas quanto a isto.

Isso pode ajudar a explicar por que o dólar está forte ao redor do mundo.”

E agora estamos vendo isso novamente: a base monetária está em queda desde dezembro de 2021. Coincidentemente, foi à partir desse momento em que o DXY subiria com mais força.

Em algum momento, o CPI irá desacelerar.

“Após a próxima reunião a taxa de 2,83% aa está precificada com folga – aumento de 50 pb -, podendo chegar a 3,08% com alta de 75 pb. Como a taxa de 10 anos tem recuado e se encontra em 2,76% é possível que a curva se inverta integralmente. Geralmente os analistas ressaltam a inversão da curva entre as taxas de 2 e 10 anos, porém o mais conservador – inclusive metodologia empregada pelo Conference Board – é a inversão completa. Ou seja, taxa de 10 anos inferior ao juro básico (overnight) que deverá subir para 2,83% com chance real de 3,08% aa. Uma vez que a estrutura se inverta começaria a contagem regressiva para uma recessão que, em tempos convencionais, poderia ocorrer entre seis e até doze meses “

Ocorreu uma inversão completa da curva de juros americana.. Aparentemente vai ter uma recessão lá.. O quanto isso deve impactar o Brasil ou o quão profunda pode ser nos eua?