O desastre da economia brasileira

tem estampado os jornais nacionais e estrangeiros. Não há mais como negar o que

os fatos friamente atestam: estamos

em recessão. Nossa economia está se contraindo. E para piorar o quadro: uma

recessão aliada a uma inflação de preços de quase dois dígitos com um câmbio que se deteriora

perante o mundo.

O recém-divulgado PIB do segundo

trimestre do ano confirma mais um dado negativo: a contínua queda dos

investimentos. As empresas não apenas não estão investindo, como também estão

reduzindo a produção e a força de trabalho. A escalada do desemprego inquieta

toda a nação, e a incerteza econômica assombra os empresários. Em tal cenário,

é natural a confiança

do consumidor estar no pior nível desde a crise financeira de 2008.

Complicando ainda mais o drama, temos

déficits recordes nas contas públicas, dívida em ascensão e arrecadação em

queda. A situação fiscal é a pior da história do Plano Real e — dada a total

falta de governabilidade em Brasília — tem grandes chances de se agravar. O

governo Dilma enfrenta uma profunda crise política, em cuja origem está o maior

escândalo de corrupção do planeta. A classificação de “grau de investimento”

está por um fio — mantém-se apenas pela boa vontade das agências de risco e

pela permanência do fiador do país, Joaquim Levy.

Há muito tempo não tínhamos uma

confluência de fatores tão perversa. As causas do fracasso da nossa economia,

contudo, são bem conhecidas. Felizmente, hoje já há um consenso: pertence ao

próprio governo a culpa pela maior crise econômica dos últimos 20 anos.

Mas esse conhecimento não basta à

sociedade brasileira. Ela quer saber o que está por vir, como será o futuro. As

dúvidas e incertezas pairam no ar e inquietam a todos. Já chegamos ao fundo do

poço? Onde vamos parar? Como consertar os fundamentos da economia brasileira? O

quão grave é a situação fiscal? Quanto tempo levaremos para contornar e superar

essa crise?

Este artigo é uma tentativa de

fornecer algumas respostas a essas importantes questões.

O retrato do desastre econômico

Poucos sites de economia

documentaram e previram tão bem — com dados e argumentos — a queda

da economia brasileira como o Instituto Mises Brasil. Quando muitos se

empolgavam com a decolada do país — muito bem ilustrada pela fatídica capa da

revista The Economist em 2009 –, os

autores do IMB atentavam para os diversos desequilíbrios em formação e os

perigos do dirigismo econômico

praticado pelo governo e intensificado após a crise de 2008.

Comprovando as nossas teses, o

fim do ciclo de crescimento econômico insustentável não tardou para chegar –mais

um voo de galinha de uma economia viciada no intervencionismo.

Ao fim de 2012, já buscávamos

entender e explicar os males que assolavam a economia. Naquele ano, muitos

economistas não compreendiam o porquê do crescimento pífio depois do espetáculo

de 2010 e 2011, quando o país cresceu 7,6% e 3,9%, respectivamente. A verdade é

que as políticas equivocadas e as distorções econômicas já estavam em plena

gestação. Era uma questão de tempo para a economia ruir.

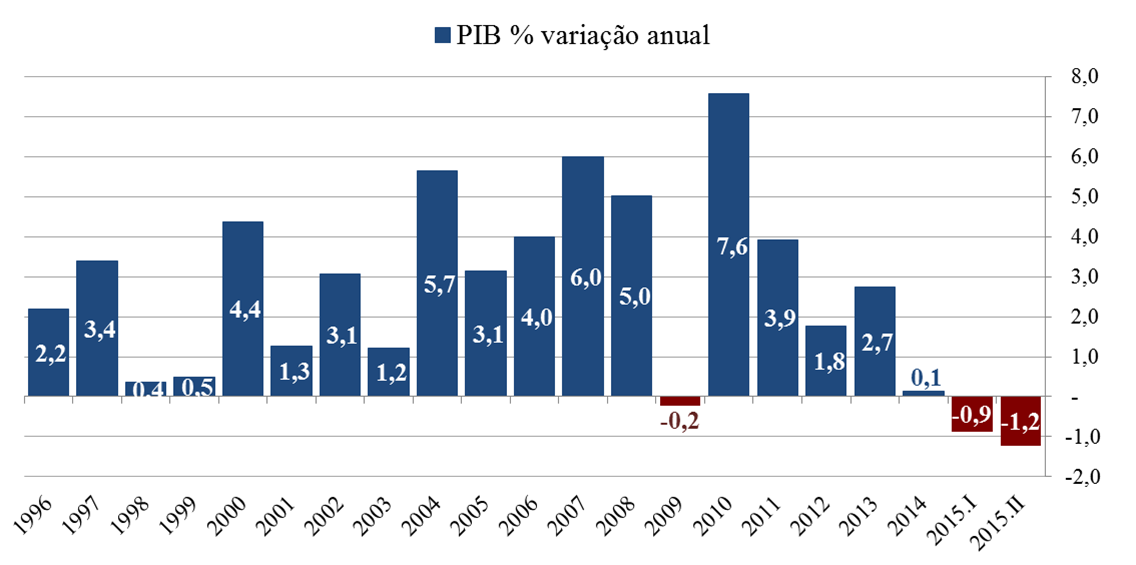

Compilados os dados do segundo trimestre de 2015, a economia

brasileira entrou oficialmente em recessão.

Fonte: IBGE

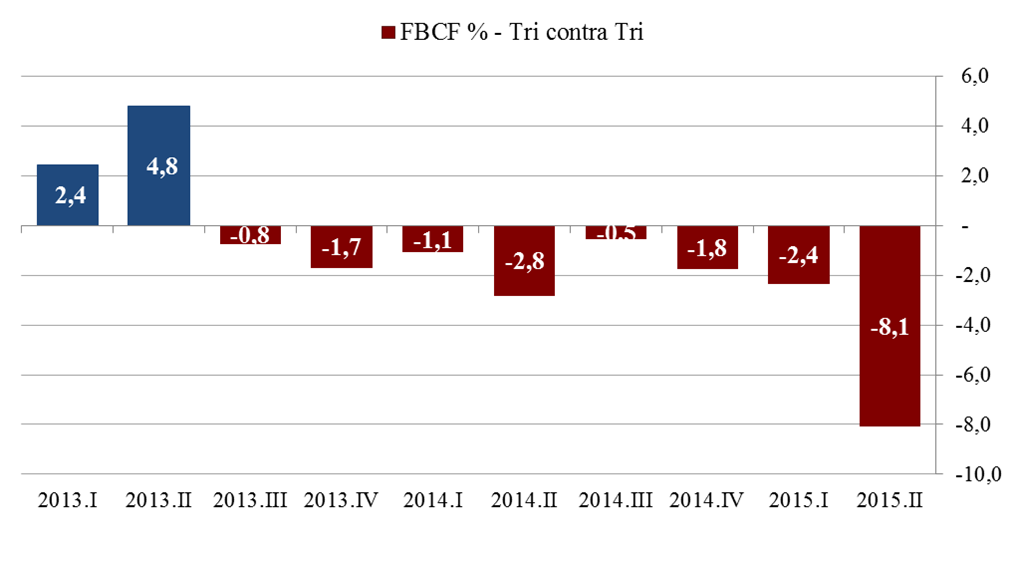

Em linha com o declínio do PIB

está a incrível queda da variável mais importante: os investimentos. A formação

bruta de capital fixo (FBCF) cai há oito

trimestres consecutivos, algo inédito na era do real.

Fonte: IBGE

No acumulado dos últimos quatro

trimestres, a FBCF registrou queda de 7,9%, um tombo preocupante, pois é o mais

acentuado desde 1999 — um ano de alta turbulência internacional, quando nossa

moeda passou a flutuar livremente — e tem clara tendência negativa.

Um dos grandes causadores da

queda de investimento no Brasil foi a má precificação do capital. Em realidade,

a má precificação do capital foi também responsável pelo boom inicial de investimentos. Conforme escrevemos e previmos ao

fim de 2012, foram precisamente a política de juros baixos e crédito estatal

subsidiado dois dos fatores responsáveis pelo crescimento insustentável da FBCF

em 2010 e 2013. Mas o boom insustentável

contém as sementes da sua própria ruína, pois a má alocação do capital na

economia logo se torna evidente.

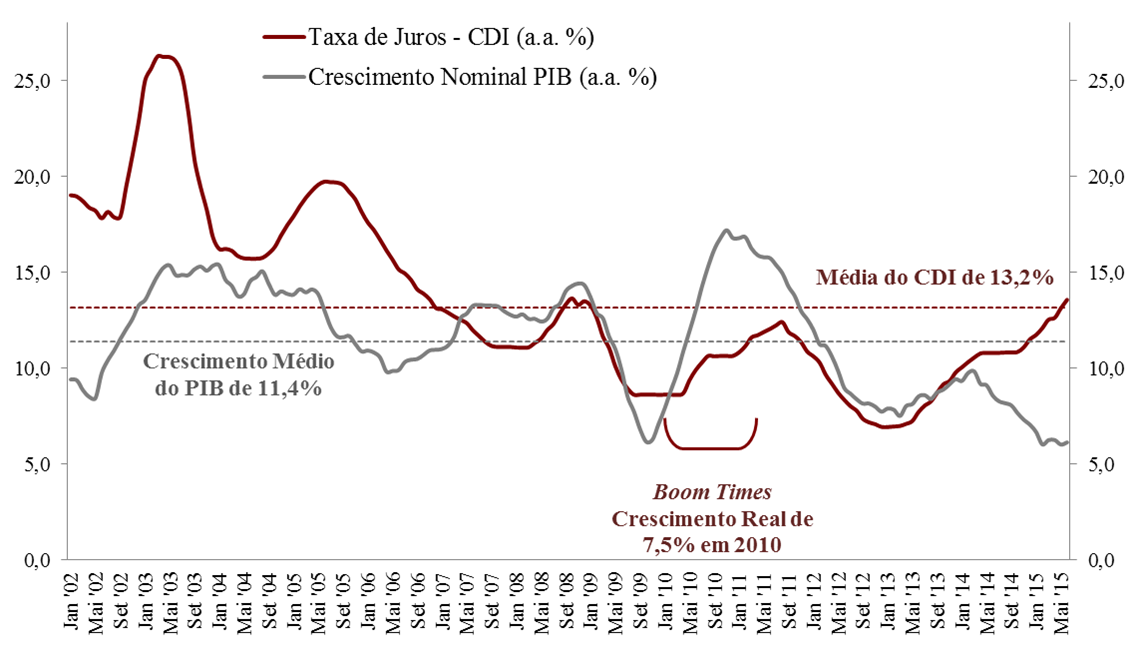

Nesse mesmo artigo de 2012,

usamos um gráfico interessante para ilustrar o custo do capital artificialmente

baixo. Na maioria dos países, as taxas de concessão de crédito tendem a andar junto

com o crescimento nominal do PIB. A taxa de crescimento do PIB (renda)

deve ser suficiente para sustentar o serviço da dívida. Ela é também um

sinal para os produtores: o capital não é gratuito.

A taxa de juros livre de risco é

geralmente similar à taxa de crescimento nominal do PIB, o qual é um bom

substituto para a taxa de crescimento dos lucros. Assim, em economias em

que há menos repressão financeira, o crescimento nominal do PIB e a taxa de

juros livre de risco geralmente são similares.

No Brasil, um bom mensurador para

o custo do capital é a taxa do CDI (Certificados de Depósito Interbancário —

taxa de juros para empréstimos interbancários, os quais são lastreados por

títulos do Tesouro). Durante a maior parte da década, as taxas do CDI

mantiveram-se bem acima do crescimento nominal do PIB, o que implicava alto

custo para o capital.

Fonte: Bacen e autor

O grande descasamento entre o CDI

e o crescimento do PIB em 2010 sugere precisamente que o custo do capital

estava abaixo do seu valor de mercado. Um boom

insustentável era a consequência inevitável.

Mas o governo não aprendeu a

lição e insistiu na política de crédito barato em 2013 e 2014. Era preciso

concluir os investimentos necessários à Copa do Mundo, bem como agradar o

eleitorado em ano de eleições. Felizmente, essa política parece ter cessado em

2015, como bem ilustra o gráfico acima.

Com uma taxa de juros das mais

altas do mundo, hoje o capital tem custo. E um custo bastante alto. Somem-se a

isso as incertezas políticas e os escândalos de corrupção com as maiores

empreiteiras do país, e resta claro que os investimentos não serão retomados

tão cedo. Na atual conjuntura, a FBCF só cresce por milagre.

De todas as políticas adotadas

pelo governo, a mais perversa é justamente a do crédito abundante e subsidiado.

Não quero, com isso, menosprezar o potencial destrutivo dos infindáveis planos

e pacotes econômicos lançados dia sim, dia não pelo governo Dilma e a equipe

Mantega. Sem dúvida alguma, as intervenções cirúrgicas e constantes causam

graves distorções na economia. Contudo, na maior parte das vezes, elas são

diretas e plenamente visíveis. Isso quer dizer que seus efeitos nocivos podem

ser previstos e diagnosticados com mais precisão.

Mas uma política deliberada de

juros artificialmente baixos — aliada ao controle estatal sobre o crédito

bancário — é capaz de desorganizar toda a estrutura produtiva da economia, com

consequências profundas no longo prazo, em diversos setores. É uma política com

efeitos adversos não intencionados, embora poucos economistas saibam

identificar essa relação causal.

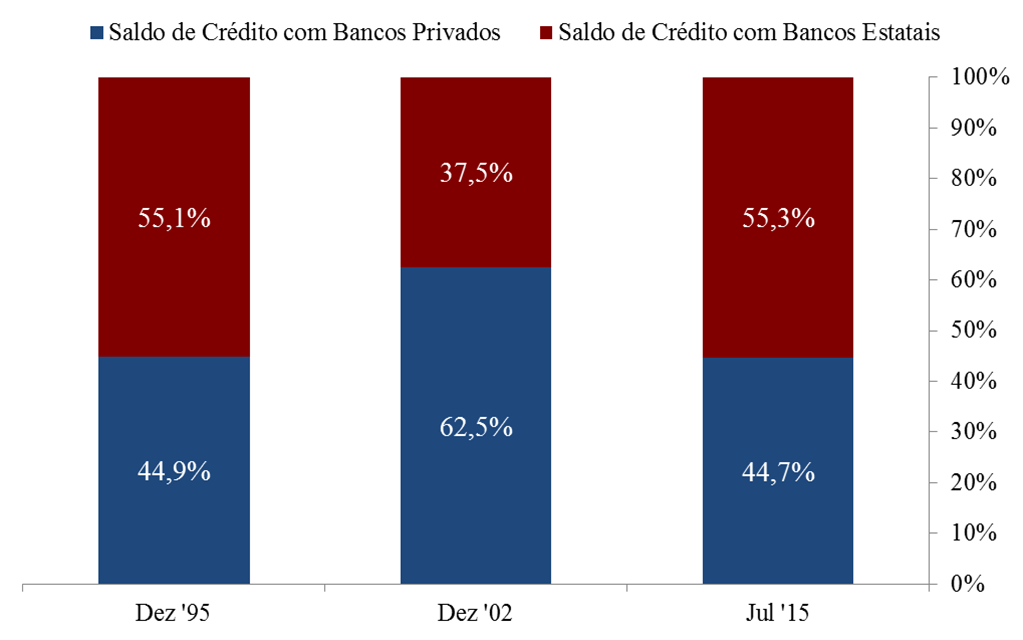

Quando do lançamento do Plano

Real, os bancos públicos respondiam por quase 60% do crédito no país. Os

saneamentos dos bancos por meio do Proer e do Proes deixaram uma marca

extremamente positiva no sistema financeiro nacional: a prática bancária

voltaria a ser majoritariamente uma atividade privada, sujeita às leis da

economia e ao sistema de lucros e prejuízos.

Atualmente, porém, a realidade é

outra. Quando Lula assumiu a presidência, em janeiro de 2003, o total do

crédito bancário nas mãos de bancos estatais era de 37,5%. Hoje está em 55,3%

(BNDES, BB, CEF, entre outros), um patamar semelhante ao da China comunista.

Fonte: Bacen e autor

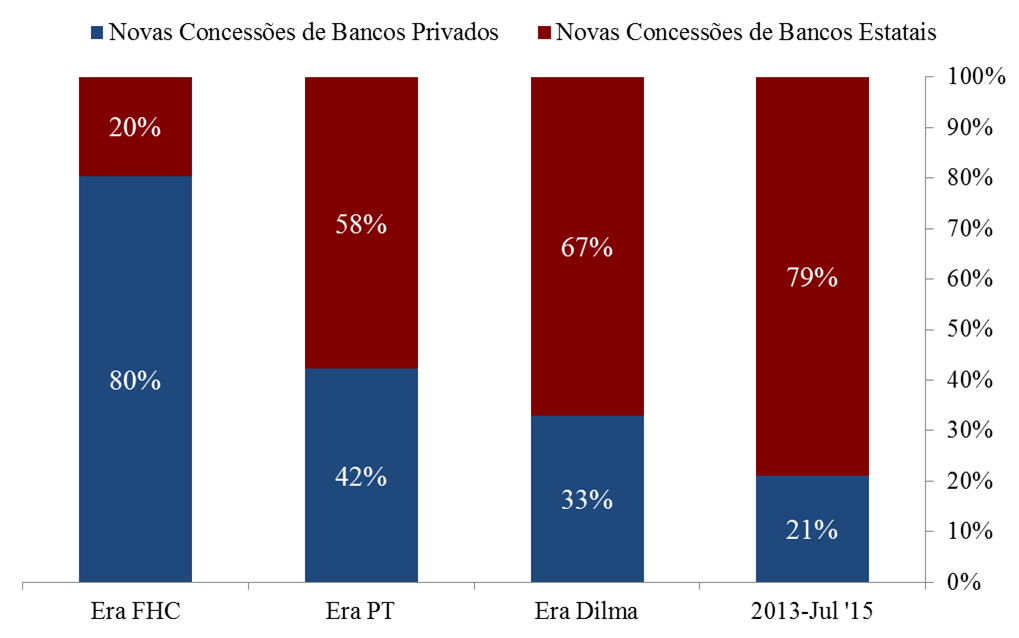

Isso quer dizer que, na era

Lula-Dilma, a cada R$ 1.000 de novo crédito criado, R$ 580 foram oriundos de

bancos estatais. Durante o primeiro mandato da atual presidente, a proporção do

crédito estatal em novas concessões aumentou para 67%. E nos anos de 2013 e

2014, os bancos públicos concederam estarrecedores 79% de todo o novo crédito

no Brasil, uma relação de quatro para um!

Fonte: Bacen e autor

Nenhum governo abusou tanto do

crédito abundante e barato como o da presidente Dilma. Nenhum governo abusou

tanto dos bancos estatais como o governo do Partido dos Trabalhadores.

Mesmo assumindo, por um instante,

a improvável hipótese de inexistência de corrupção, essa política tem

consequências gravíssimas na economia. Crédito bancário jamais deve estar

sujeito a pressões políticas, não deve ser um programa de governo.

Ao utilizar os bancos estatais

como principal funding do

investimento no país, o governo abdica do racional econômico em favor do

“crédito direcionado”. Ora, nenhum político, burocrata ou órgão do governo tem

a clarividência para saber aonde o crédito deve ser direcionado, por mais bem-intencionados

e abnegados que possam ser. Quais indústrias precisam de financiamento? Quais

linhas de produtos são realmente demandadas pelos consumidores? Há capacidade

real de pagamento? Qual deve ser a exposição máxima ao setor XPTO? Para um

banco público, essas perguntas são secundárias, ou até mesmo irrelevantes.

O resultado trágico é a

esquizofrenia do nosso sistema bancário. Enquanto a taxa de juros média nas

operações de crédito com recursos livres é de 44,17% ao ano, a do crédito

direcionado é de apenas 10,1% ao ano. Enquanto o prazo médio da carteira de

crédito com recursos livres é de não mais que 1,5 ano, o prazo em operações com

recursos direcionados é de 6,2 anos. Quem paga pelo subsídio do crédito

direcionado são os devedores do “crédito livre”. Daí o elevado e patológico spread bancário no país.

É um verdadeiro cabo-de-guerra

entre, de um lado, os bancos privados e, do outro, os bancos estatais. Enquanto

um desarranja a economia ao conceder crédito como se ato de caridade fosse, a

banca privada mais do que compensa ao praticar os juros mais altos do mundo.

Considerando que, durante a era

Lula-Dilma, a concessão de crédito foi majoritariamente um ato de política

pública — com uma forte guinada a partir de 2010 –, não deveria nos

surpreender a queda vertiginosa dos investimentos e o fracasso econômico atual.

Se juros artificialmente baixos são capazes de gerar ciclos econômicos, a

combinação de juros baixos com banca estatal é a receita perfeita para o

desastre.

O crédito barato e abundante

viabilizou os empreendimentos de quem — em condições normais de temperatura e

pressão — jamais deveria ter sido financiado. Agora, com a Selic acima de 14%

ao ano e a retração da farra creditícia pelos bancos públicos, os investimentos

errôneos estão sendo lentamente liquidados e expurgados da economia. Demissões

são a consequência natural, e o engavetamento de novos projetos, também.

Nessa conjuntura, a corrupção é

um agravante adicional à economia: empiora o que já estava ruim e paralisa o

que beirava a inércia.

O gigantesco buraco fiscal do governo

Boa parte do agravamento fiscal

decorre do imbróglio dos bancos públicos. Além de desordenar a atividade

econômica com uma política creditícia não convencional, o uso do BNDES, em

especial, impõe um custo elevado à gestão da dívida do Tesouro Nacional. Não

está apenas no diferencial das taxas de juro — entre o que o Tesouro capta no

mercado e repassa ao banco — o subsídio concedido pelo governo, mas também, e

sobretudo, no diferencial entre o prazo de captação do Tesouro e prazo de

repagamento dos repasses feitos ao BNDES.

No artigo de 2012, ressaltei o

fato de que “Os empréstimos concedidos pelo BNDES representam um quinto do

crédito total no país. E o que é ainda mais perturbador é o fato de que o

Tesouro Nacional tem sido a principal fonte de financiamento para o BNDES, o

qual se endivida com o governo (o Tesouro emite títulos para levantar os

fundos) por um período médio de amortização de mais de 30 anos”.

Como se já não bastassem 30

longos anos de prazo médio de suas

obrigações com o Tesouro — um perfil de dívida de causar inveja a qualquer

instituição financeira do planeta, em qualquer ponto da história –, no começo

de 2014, o BNDES conseguiu a façanha de renegociar

para 46 anos (!) o vencimento de um total de R$ 194 bilhões em débitos com o erário.

Quarenta e seis anos! Isso elevou o prazo médio de seu passivo com o Tesouro

para mais de 40 anos.

Afirmei à época, e reforço

novamente: o BNDES certamente já deixou sua marca na história do sistema

bancário mundial, pois alcançou o nirvana almejado por qualquer banqueiro,

financiando-se com prazos extremamente longos, concedendo empréstimos de

maturação bastante curta e, em todo esse processo, auferindo altos lucros

oriundos de um spread positivo.

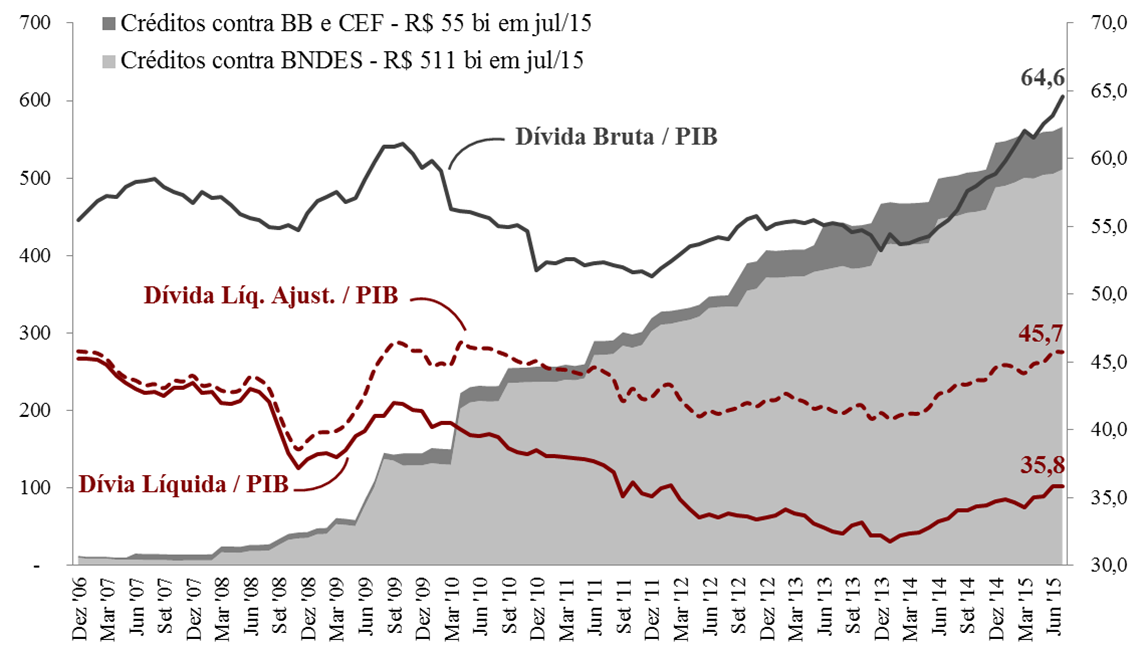

Todo esse intrincado

relacionamento entre Tesouro e BNDES fez a dívida bruta aumentar consideravelmente

no mandato da presidente Dilma — felizmente, a dívida líquida já é largamente

ignorada pelos analistas, pois ela considera como crédito os repasses do

governo ao banco.

Ao fim de julho deste ano, a

dívida bruta alcançou 64,6% do PIB, em valores absolutos, R$ 3,68 trilhões. O

que preocupa é a rapidez assustadora com que ela tem crescido nos últimos

meses. Terminou 2014 com um incremento anual de 18,4% e, nos últimos 12 meses,

subiu mais de 23,5% — nada menos que R$ 700 bilhões acrescidos à divida total

do governo brasileiro.

Fonte: Bacen e autor

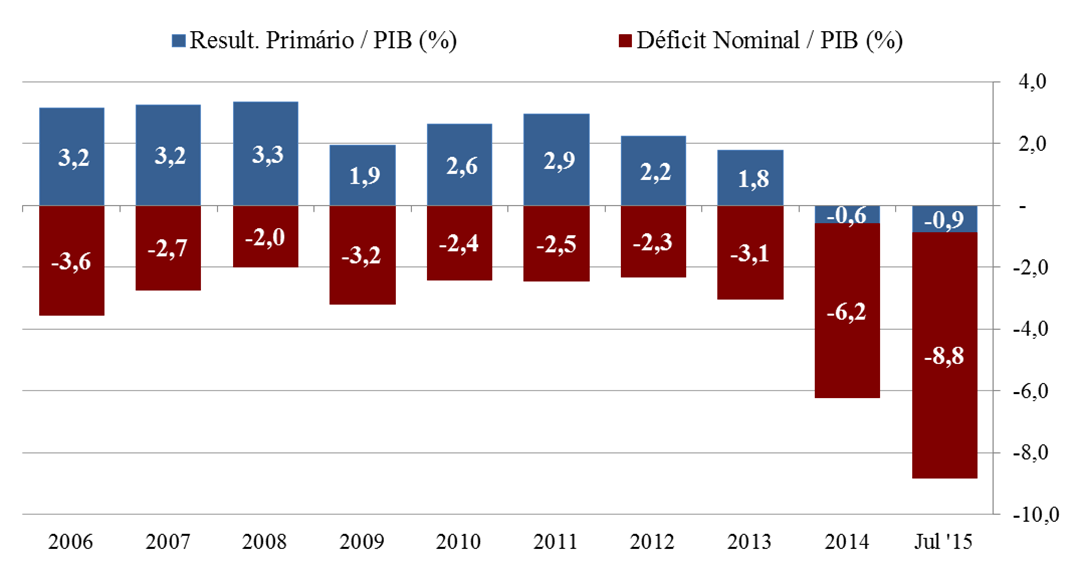

Adicione a essa montanha de

dívida um custo de mais de 14% ao ano e temos como resultado um gasto com juros

colossal, na ordem de R$ 451 bilhões no último ano, ou 8% do PIB, um patamar

que não era alcançado desde 2003.

Para concluir a ópera, a

estagnação de 2014 e a recessão oficializada no último trimestre fizeram secar

os cofres do erário. Desde novembro, o Tesouro vem registrando queda real na

arrecadação. Enquanto as despesas seguem subindo, as receitas encolheram 6,6% ao

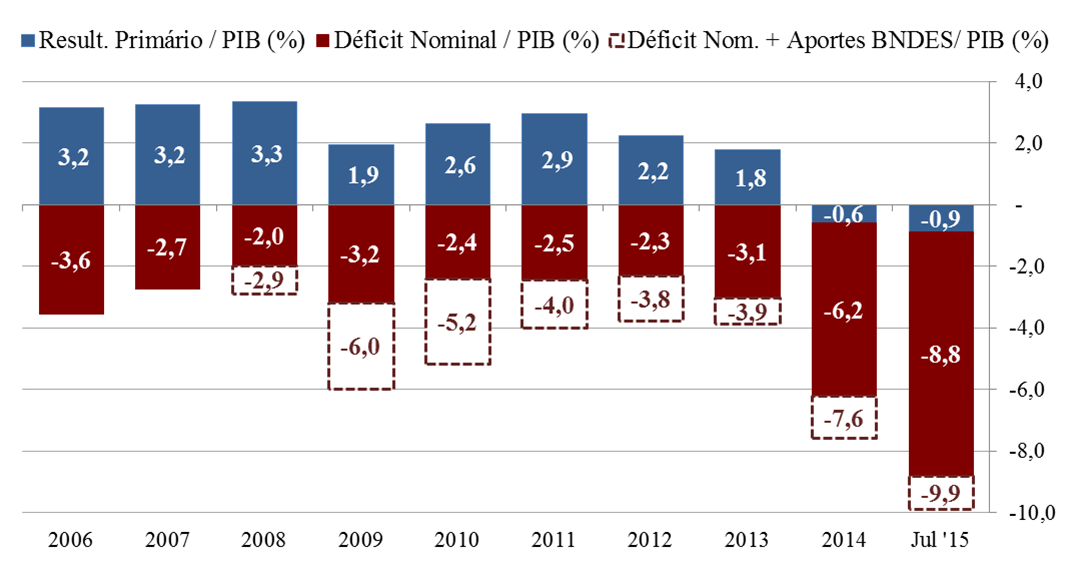

ano em termos reais. E qual o grande desfecho final? O primeiro déficit

primário desde 1996. Mais um recorde para a presidente.

Fonte: Bacen e autor

Se considerássemos os aportes no BNDES como despesa primária

do Tesouro — porque, na verdade, é exatamente como deveriam ter sido

considerados, não fosse a criatividade fiscal de Guido Mantega e Arno Augustin –,

o déficit nominal seria ainda mais profundo.

Fonte: Bacen e autor

O desastre da economia abriu um

rombo nas contas fiscais. Ou melhor, a inépcia na condução da política

econômica, aliada à gestão fiscal inconsequente, abriu um buraco enorme nas

contas públicas como há muitos anos não se via. A julgar pela tendência atual,

o ano de 2015 encaminha-se para ostentar o pior déficit nominal da história do

real.

Mas isso não é tudo. O quadro é

mais alarmante. O verdadeiro déficit causa ainda mais aflição. Quando

consideramos, além do resultado nominal (primário menos gasto com juros), a

necessidade de refinanciamento da dívida, o verdadeiro déficit alcança 23% do

PIB — isso seria a necessidade total de financiamento do setor público (NFSP).

A título de comparação, esse patamar é similar ao dos países periféricos da

Zona do Euro quando eclodiu a crise dos PIIGS. A Grécia quebrou justamente por

dificuldade na rolagem de dívida.

Fonte: Bacen e autor

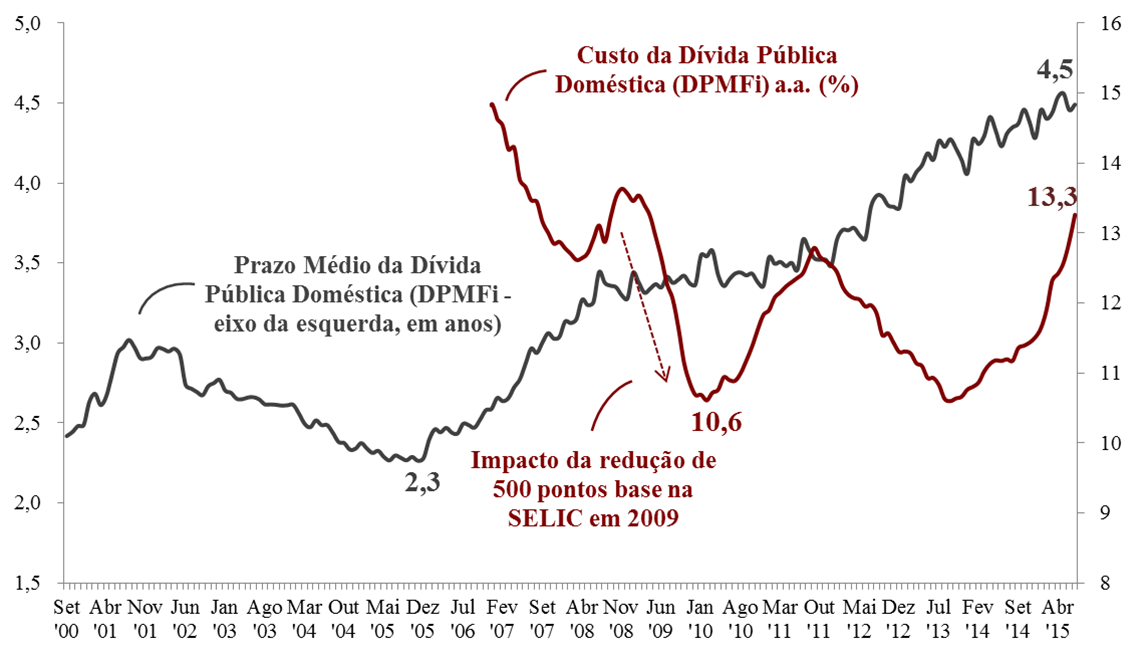

A elevada NFSP decorre do

curtíssimo prazo de maturação da dívida pública brasileira (prazo médio) e do

custo exorbitante exigido pelo mercado para carregá-la. O prazo de maturação é

de 4,6 anos, mas praticamente um quinto da dívida pública vence em 12 meses.

Isso implica dizer que, a cada ano, o Tesouro precisa rolar um quinto do seu

passivo.

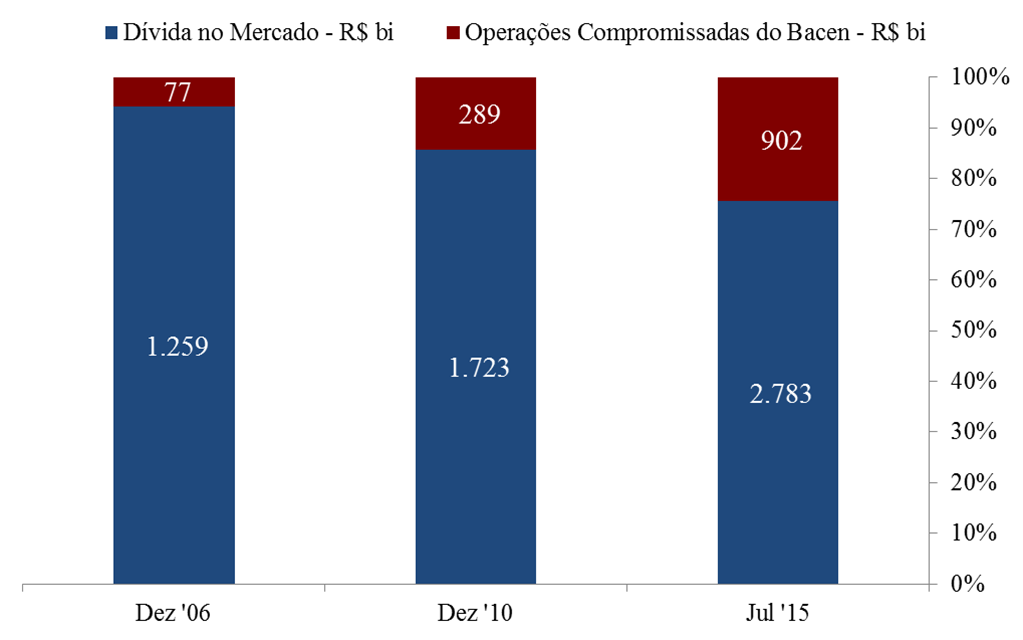

Na prática, quando consideramos

as operações compromissadas do Bacen, o prazo de maturação é ainda menor, cerca

de três anos. Porque, na prática, quase R$ 1 trilhão de dívida pública é rolado

mensalmente. Aqui adentramos um ponto que tem acendido a luz amarela — e

com razão –para alguns economistas, notadamente Gustavo

Franco e Gustavo

Loyola, dois ex-presidentes do Banco Central do Brasil.

Um dos grandes avanços na reforma

fiscal e monetária no país, iniciado com a extinção da famigerada

“conta-movimento”, foi a vedação constitucional de o Banco Central “conceder,

direta ou indiretamente, empréstimos ao Tesouro Nacional e a qualquer órgão ou

entidade que não seja instituição financeira”, conforme disposto no art.

164 da CF de 1988.

Em realidade, a linha divisória

entre política monetária e fiscal é bastante tênue, uma vez que o Bacen utiliza

os próprios títulos da dívida mobiliária federal como instrumento para gestão

da liquidez, o que naturalmente cria um mercado cativo para os papéis emitidos

pelo governo. Com o aumento descomunal das operações compromissadas, a já tênue

linha divisória praticamente desapareceu. Explico.

Uma operação compromissada nada

mais é do que a venda de um título pelo Bacen ao mercado com o compromisso de

recomprá-lo em um data futura a um preço e em prazo predeterminados. É um

instrumento rotineiro para gestão de liquidez no sistema. O aumento das

compromissadas ocorreu inicialmente devido à política de acúmulo de reservas

internacionais a partir de 2006. Foi a forma utilizada para remover a liquidez

excedente.

Acontece que, nos últimos três

anos, o volume de reservas pouco tem oscilado, ao passo que as compromissadas

quase dobraram nesse período, saltando de saldo de R$ 500 bilhões para quase R$

1 trilhão. Qual o motivo? A dificuldade que o Tesouro vem encontrando para

rolar integralmente a dívida pública federal.

Nos últimos meses, especialmente por conta de toda a incerteza política e

macroeconômica, os leilões do Tesouro não têm alcançado os objetivos de

emissões nas condições pretendidas de taxa e prazo — em miúdos, as taxas

ofertadas não têm tido demanda suficiente. O resultado prático é um resgate

líquido de títulos públicos. Assim, quando o volume de novas emissões é

inferior ao montante amortizado da dívida pública, há um excesso de liquidez no

sistema — recursos saem do caixa único do governo em favor do caixa dos

bancos. Como um excesso de liquidez no sistema tem efeitos sobre a taxa de

juros, o Bacen é obrigado a enxugar a liquidez para garantir o pleno

atingimento da meta para a taxa Selic.

As compromissadas são um financiamento de curto prazo tomado pelo Bacen no

mercado com lastro nos títulos de sua carteira. Porém, dado que o Banco Central

não tem estoque infinito de títulos públicos, o Tesouro é convocado a emitir títulos de dívida em favor do Bacen de modo a recompor a sua carteira e

possibilitar a execução da política monetária. Mas isso não seria uma clara

violação do art. 164? Dependendo da interpretação, sim, e por isso os dois

ex-presidentes do Bacen acima têm soado o alarme.

Ocorre que, por conta de uma lei criada em 2008 para repassar ao Tesouro o custo de

carregamento das reservas cambiais, o Poder Executivo está autorizado a emitir

títulos de dívida pública para “assegurar ao Banco Central do Brasil a

manutenção de carteira de títulos da dívida pública em dimensões adequadas à

execução da política monetária”. Dados os fracassos parciais nos leilões do

Tesouro, o governo tem recorrido ao Bacen, emitindo títulos de dívida em favor

da autoridade monetária, respaldado justamente por essa legislação.

Recapitulando: o Tesouro tem tido dificuldade na rolagem integral da dívida

pública, causando um resgate líquido e, portanto, aumento da liquidez no

sistema. O excesso de liquidez afeta a taxa Selic, obrigando o Bacen a utilizar

as operações compromissadas — cujo lastro são títulos públicos — para enxugar

a liquidez e manter a Selic na meta estabelecida. Para recompor a carteira do

Bacen, o Tesouro emite novos títulos em seu favor.

Em outras palavras, as complicações fiscais estão influenciando diretamente

na condução da política monetária. Dito de outra forma, por causa da

incapacidade do governo de colocar dívida no mercado nas taxas desejadas, o

Tesouro tem recorrido ao Bacen para se financiar — e a um alto custo, porque,

nesse arranjo, o Banco Central remunera as operações a taxas de juros mais

elevadas e por um prazo curtíssimo.

Fonte: Bacen e autor

O montante de compromissadas carregado pelo Bacen corresponde a nada menos

que 24,5% da dívida bruta. Em relação à sua própria carteira de títulos

públicos, as compromissadas representam hoje 75%; em 2005, não passavam de 14%.

Segundo Gustavo Franco, o saldo das compromissadas representa a dívida “encalhada“, aquela que o governo simplesmente não consegue

rolar no mercado.

Estivesse a situação fiscal equacionada, essa dívida toda estaria no

mercado, e jamais sendo carregada pelo Banco Central. Com isso, estaria o Bacen

financiando o Tesouro, em uma clara infração do art. 164, ressuscitando um

velho problema dos tempos de hiperinflação? Na letra fria da lei, talvez não.

Na dura realidade econômica, é a única conclusão cabível.

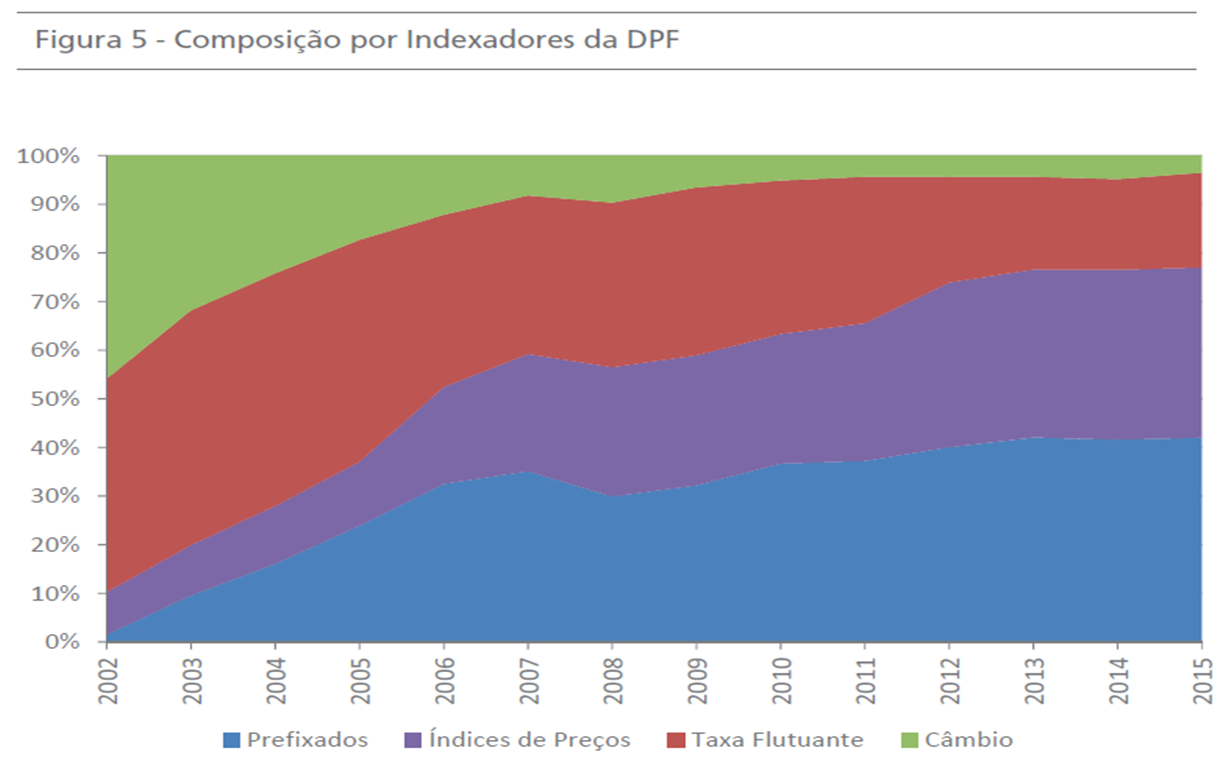

Esse estado de coisas evidencia a inabilidade fiscal do governo, a qual

invariavelmente impacta na dívida pública federal (DPF). Por certo período, a

gestão da DPF foi levada a sério. Reduziu-se a dependência do endividamento

externo — hoje os títulos indexados ao câmbio são uma proporção ínfima da

dívida total — e aumentou-se a proporção dos papéis prefixados.

Fonte: Secretaria do Tesouro

No entanto, perduram dois pontos delicados: i) prevalecem ainda os títulos

indexados aos índices de inflação ou atrelados à Selic na composição da DPF e

ii) o mercado ainda não aceita carregar as Letras do Tesouro (LTNs, títulos

prefixados) por um duration acima de

dois anos, em média. Ambos os fatores impedem um alongamento do perfil da

dívida – o que facilitaria a rolagem – e oneram pesadamente o Tesouro quando o

Bacen tem de elevar a taxa de juros.

Dado o descontrole fiscal atual e as perspectivas macroeconômicas, a

tendência para a DPF é preocupante.

O tamanho do ajuste fiscal e

a saída para a crise

À medida que o governo se enreda cada vez mais nas suas próprias

trapalhadas, os economistas vão revisando — para baixo — a previsão de

crescimento econômico para este e os próximos anos. Muito provavelmente,

teremos dois anos consecutivos de recessão. Ademais, é cada vez mais real a

possibilidade de um déficit primário neste e no próximo ano. Considerando todo o exposto acima, o

gasto com juros deve ser ainda maior. Há uma boa chance de a dívida bruta

atingir quase 75% ao final de 2016.

Rebaixamento da classificação de risco com perda de grau de investimento?

Na conjuntura atual, esse se torna o cenário-base para o ano que vem.

E qual deve ser o tamanho do ajuste? Simples, o ajuste é do tamanho do

buraco fiscal. O ajuste necessário é igualmente gigantesco, pois as contas

nacionais estão em um estado calamitoso.

Apenas elevar alguns tributos — como insiste em propor o governo — não

resolverá o problema. Dada a já estonteante carga tributária, aumentos de

impostos podem inclusive derrubar a arrecadação em uma economia em contração.

A recessão econômica está revelando o óbvio: o Estado é deveras inchado, e

a reforma fiscal abrangente precisa ser retomada, assim como a agenda de

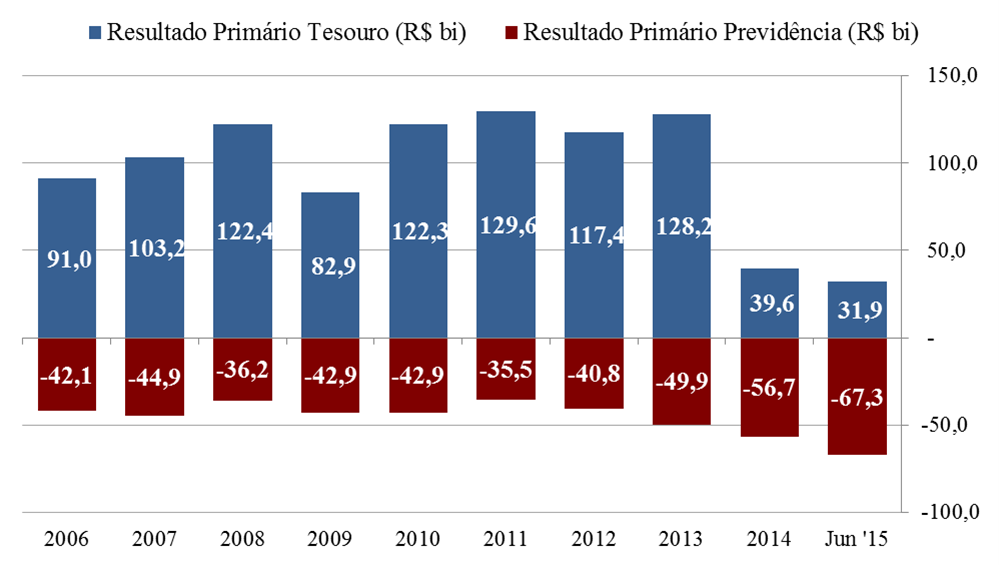

privatizações (inclusive no setor financeiro) e concessões. Acima de tudo, é

preciso endereçar o grave déficit previdenciário, que ultrapassará R$ 60

bilhões em 2015. Para equacionar as contas públicas de forma sustentável, a

reforma da previdência é imprescindível.

Fonte: Bacen e autor

Nenhuma dessas propostas é inédita. Não há novidade alguma. Soamos

repetitivos, é verdade. Mas o óbvio tem sido ignorado solenemente há tanto

tempo que não resta remédio senão repeti-lo insistentemente.

Todavia, conseguirá o governo de Dilma Rousseff levar adiante um ajuste

dessa magnitude? Praticamente impossível.

Especialmente depois do fiasco da proposta orçamentária deficitária para o ano que vem – mais um feito

inédito da presidente na história do Plano Real –, as chances da atual

administração de levar a cabo algum ajuste no Congresso são quase inexistentes.

Dilma já não governa. O déficit orçamentário jogado no colo do Congresso é

mais um atestado dessa realidade.

Depois de solapar os fundamentos da economia com sua Nova Matriz Econômica

e atrofiar duas pernas do tripé da política econômica — a fiscal e a de metas

inflação –, o governo do Partido dos Trabalhadores tornou-se a principal fonte

de insegurança e incerteza no país. A origem da maior crise econômica na

história contemporânea está nas políticas do próprio governo.

O lado positivo disso tudo é que, por ora, as medidas heterodoxas foram

contidas. Embora Joaquim Levy seja incapaz de levar adiante o ajuste fiscal do

tamanho exigido, ele tem buscado impedir novos malabarismos na condução da

economia.

O problema está na falta de governabilidade absoluta da presidente Dilma.

Ainda que não haja novas rodadas de heterodoxia, se nenhum ajuste for

realizado, se tudo permanecer como está, a tendência é de piora grave no quadro

fiscal.

É certo que, no paradigma atual, dívida não se paga, dívida se rola,

conforme a célebre frase de Delfim Neto nos anos 1980. Mas a que custo? E por quanto

tempo? E quando o mercado cruzar os braços e se negar a rolar a dívida pública?

Cedo ou tarde, a relação Tesouro-Bacen pode ficar ainda mais íntima — uma

doença da qual o Brasil parecia estar curado. Se entrarmos por essa via, a

perspectiva de inflação será das piores. Nos moldes, talvez, do que já anda

ocorrendo na Argentina.

Não nos enganemos: a depreciação da moeda é um sintoma de patologia fiscal.

Tampouco nos esqueçamos do que está por vir: a caixa preta do BNDES ainda

está por ser aberta. Resta saber, também, o quão afetado será o balanço do

banco em decorrência da crise que ele próprio ajudou a alimentar.

Concluindo, a incerteza política é grande e, hoje, é ela quem contamina,

retroalimenta e aprofunda a crise econômica.

Após tornar-se o principal inibidor dos investimentos no país, o governo,

personificado pela figura da presidente Dilma, é hoje o obstáculo central para

sairmos da crise. Sem mudanças, a crise será longa. Entendamos, porém, que, seja por impeachment, seja pela renúncia, a saída de Dilma

da presidência não é garantia de sucesso. Mas sua permanência é quase certeza

de fracasso.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Bom dia Fernando!

voce acha que sem a crise politica nao teriamos o caos economico

Parabéns ao Mises por ter visto o que agora é óbvio lá atrás, quando todos se esbaldavam na farra petista.

Os feras da Empiricus viram a bomba lá atrás também (2014 antes da eleição) e avisaram. Foram insultados, perseguidos e processados pela gangue da Dilma, e agora estão rindo a toa.

A propósito, alguém aqui do site teria interesse em vender créditos/títulos podres? Quero comprar.

Valeu

“ Mas isso não seria uma clara violação do art. 164? Dependendo da interpretação, sim“

Nossa, que surpresa, quer dizer que escrever regras num papel não impede as pessoas idiotas de fazerem idiotices?

Cadê a ala conservadora do instituto para me explicar porquê as tão inquestionáveis leis não foram capazes de nos “proteger” das maldades dos políticos?

O texto estava indo bem,até que li “o maior escândalo de corrupção do planeta”.

Fernando, Leandro,

Pelo amor de Deus, nos salvem.

O Real está derretendo, e o país está afundando rumo a dois buracos:

Ou uma grande crise a la Grécia, ou um empobrecimento prolongado a la Argentina.

Nos salvem !!!

kkkkkk (rindo pra não chorar, mas ta difícil.)

Abraços.

É verdade que o Mises previu todo esse caos, e quanto a isso, faz jus ao valor que adiciona ao debate no Brasil.

Porém, gostaria de ler um artigo sobre a economia americana. Há anos adeptos da economia austríaca dizem que a política americana pós 2008 (juros baixos, impressão monetária, etc…) causaria grandes desequilíbrios no país e no mundo, mas até agora… Afinal, os EUA estão se recuperando ou não? O que deu errado na teoria? Ou ainda acreditam que o pouco será ainda mais forçado num futuro próximo?

Leandro, muito boatos de confisco/congelamento das poupanças e contas correntes nas redes sociais. Claro sei que são boatos, mas teríamos que afundar muito mais nesta crise para chegar neste ponto novamente? Me parece que as reservas internacionais e o maior controle sobre os bancos (que são casadinhos com o BC e o governo) reduz bastante esta possibilidade. Qual seu palpite?

o que mais preocupa a mim ( e acredito a todos que visitam o site) é que ninguém tem a menor esperança de haver luz no fim do túnel. tudo que esperamos ver são mais erros, trapalhadas, intervencionismo… enfim…

eu por exemplo, tinha a esperança de sair do meu atual emprego (10 anos na mesma empresa, meu primeiro emprego :)) e abrir uma franquia num shopping de BH. porem teria que financiar 50% do capital total

como que abre, nem cenário calamitoso desse? como alguem investe tudo o que guardou durante a vida, com esperança de se enriquecer e poder gerar empregos, sendo que o cenario é apenas recessão?

vou sair do emprego (porque tenho data marcada já), e sinceramente, nao sei o que fazer. Talvez sair do brasil, mas a cada dia que passa, o total de grana que juntei vale cada vez menos. enfim, to numa bela sinuca.

ah, otimo texto!

Bem meus caros. A dúvida é:

Vamos comprar bitcoin, ouro ou dólar?

Excelente Fernando Ulrich

Parabéns pelo trabalho.

É revoltante. É de chorar. Fico puto com o que a Dilma fez com o Brasil. Vai ser burra assim na pqp… Essa coisa dentuça destruiu nossa economia. Anos e anos de trabalho desde o início do plano real, desde 1994, jogados no ralho simplesmente porque uma dona apoiada por meia dúzia de quadrúpedes resolveu fazer do país laboratório de maluquices heterodoxas. Brincaram com a vida de centenas de milhões de brasileiros. Uma simples comparação é suficiente para demonstrar de forma contundente o que fizeram com o país: cotação do dólar quando Dilma assumiu 1,65; hoje: superou 3,80. Vai levar décadas para reparar o mal que Dilma e sua gangue fizeram com o Brasil.

O que o PT fez com o Brasil, particularmente sob Dilma, não tem perdão. Essa coisa que mal sabe articular as palavras, só tem um direito hoje, de renunciar.

OS FALSOS RELIGIOSOS TERIAM SIDO OS PIVOTS MAIS ANTECEDENTES DESSA CRISTE ATUAL ÉTICO-MORAL, FINANCEIRA…

A peste comunista desenvolveu-se na A Latina e Central destruindo varias nações; talvez seria mais por força da Teologia da Libertação que tudo, pois os padres infiltrados na Igreja nas poaroquias, nos seminários e congregações, (a serviço da maçonaria) não doutrinavam as pessoas acerca dos efeitos deletérios da praga que é o regime comunista, antes de mais nada destrutivo, predador e diabólico!

Os que se insurgem contra as ideologias, tanto nas paroquias, nunca vi e quantos nas redes, seria quase capaz até de os nomear!

Mesmo a direção da CNBB que, desde o vermelho D Hélder tem sido a poderosa linha auxiliar do PT em vários apoios a seus projetos apenas de poder, em omissão e/ou conivencia – comunistas não têm planos de governo – daí colaborando na implantação do niilismo na sociedade, motivo por que é 100% malhada nas redes, com toda razão e merecimento!

Esses falsários faziam mil promessas com a pseudo “Opção preferencial pelos pobres”, mas à realidade, a igreja e doutrina que pregavam eram a parodia da Igreja de Jesus: foi maquiada, macaqueada, doutrina de laboratórios de engenharia socialistas, nada mais; os pobres que sempre almejam “são os desinformados, ignorantes para fazerem deles massa-de-manobra para se instalarem no poder” e em retribuição, os escravizam!!

Isso redundaria nisso acima e merecem os que nunca:

“Seus sacerdotes violam a minha lei, profanam o meu santuário, tratam indiferentemente o sagrado e o profano e não ensinam a distinguir o que é puro do que é impuro”. Ez 22, 26.

Parabéns pelo artigo, Fernando Ulrich!

Excelente artigo, Fernando. Você logrou encaixar em um só texto tudo o que eu temia.

A infelicidade é que quase nenhum economista, receio, está ciente da situação dramática com as operações compromissadas em quantias absurdas que o BACEN está fazendo; à exceção dos que estão dentro do grande jogo e dos que assistiram às escassas palestras dos primeiros.

Sou leiga em economia. A impressão que tenho é que dormi em um doa países nórdicos (Suíça) e acordei na Grécia, por que em menos de um ano as coisas pioraram tanto (2014/2015)? Apenas por causa da reeleição? Pocha, pensei que um dos maiores legados do governo FHC tinha sido o neoliberalismo econômico. Por favor me explique.E, como podemos fazer para protegermos nossas “contas”?? Obrigada!

Excelente artigo!

Mas será mesmo que é possível haver hiperinflação no cenário atual?

É estarrecedor o que acabo de ler no site Valor:

Continua partindo do PT e, mais especificamente da Casa Civil, a pressão pela saída de Levy e mudança da política econômica. Tal mudança seria focada na aceitação de um déficit fiscal e na redução da taxa de juros. O que se pretende com isso seria a retomada da economia.

Imagina se essa ideia for adiante? Imaginar deixar esse deficit fiscal e baixar a selic… É assustador. O Brasil ia perder o grau de investimento no dia seguinte, dólar ia a 5, 6 reais rapidamente. Investimento ia cair mais e inflação disparar para 15, 20%.

Bom, o problema é que quem vai decidir isso é a Dilma e a Dilma é a Dilma, uma completa tapada que acha que entende alguma coisa de economia, a mulher sapiens que afundou o Brasil e continua firme em suas convicções.

Seria a volta em cheio aos anos 80.

Neste texto falo justamente da dificuldade de rolagem da dívida do governo e a tendência de piora.

Confirmando a tese, hoje mesmo o Tesouro cancelou um leilão de títulos prefixados pela primeira vez desde fev/14.

http://www.infomoney.com.br/bloomberg/mercados/noticia/4263821/tensao-com-levy-aumenta-tesouro-sente-efeito

Excelente artigo.. Acompanho há anos o site e sou grande fã da escola austríaca!

P/ Pessoal do Mises

Agora o que vocês acham melhor para sairmos dessa encrenca?

Cenário 1 – Fazer o que o governo está fazendo… Que é deixar aumentar o rombo fiscal para não acelerar a taxa de desemprego. Fazer ajustes pequenos que trarão economias a médio e longo prazo e cessar completamente as pedaladas o os “jeitinhos”… O que teoricamente só vai trazer algum fôlego daqui uns 3 ou 4 anos.

Ou

Cenário 2 – Querer resolver o problema fiscal no curto prazo… Demitindo milhares de funcionários públicos… cortando salários, privatizando todas as estatais (o que também geraria desemprego), isto é, tentando resolver o problema já em 2016.

O que vocês sugerem fazer e por quê?

Estarrecedor 2

Leiam isso. Saiu no valor. Bom, podemos concluir que toda lambança que a mulher sapiens fez em seu primeiro mandato será brincadeirinha de criança perto do que ela vai fazer no atual mandato.

Os esforços para “queimar” o ministro da Fazenda, Joaquim Levy, e Tombini, só podem indicar que o Palácio do Planalto quer retomar para si as rédeas da política econômica, cuja essência seria a expansão fiscal, monetária e creditícia. Importante lembrar que, há poucos dias, a Caixa e o Banco do Brasil anunciaram linhas de crédito para salvar o setor

Olha isso. Esse senhor Skaf vai se arrepender amargamente no futuro quando as indústrias da FIESP começarem a ser confiscadas. Essa FIESP maldita só sabe pedir redução de juro. Bando de lunáticos. São uns inocentes mesmo. Galinhas que serão devoradas pela raposa petista.

O presidente da Federação das Indústrias do Estado de São Paulo (Fiesp), Paulo Skaf, pediu a exoneração do ministro da Fazenda, em jantar com o vice-presidente Michel Temer e um grupo de grandes empresários, e nenhuma voz oficial se levantou para defender Levy.

Meu, o negócio vai ficar pesado mesmo se a Dilma chutar de vez o balde do ajuste fiscal e não é nada difícil ou improvável que isso aconteça.

O problema da economia brasileira é um problema de demanda ou de oferta?

O que eu faço para os eleitores assíduos do PT lerem e entenderem esse artigo? rsrs

Ulrich, parabéns pelo excelente diagnóstico da situação fiscal! Abraço.

Leandro/Ulrich

br.advfn.com/noticias/ADVNEWS/2015/artigo/68394328

De acordo com o texto acima. Vcs acham que o BC pode perder ainda mais sua “autonomia” ??? será que o BC vai começar a comprar títulos direto do Tesouro ? imposto inflacionário voltando com força total ?

Mesmo que digam que existe lei que proíba isso desde de 2000, mas lei é apenas um escrito no papel, nada impede que seja mudada ou quebrada.

Passem logo o brasil para o meu nome(minha propriedade privada) e tenham seus problemas resolvidos. Quem avisa amigo é.

Eu aguardo seriedade e comprometimento e que a CPI do BNDEs seja aberta e concluida com punição de todos os implicados e a devolução dos valores . Incusive pelas republiquetas bolivarianas, países africanos e alem disso sejam

reveladas as cláusulas confidênciasis dos emprestimos de um banco público com recursos de impostos pagos pelos brasileiros

Alguns pontos que ficaram confusos:

— Quando o Tesouro emite um título em favor do BC, ou quando não consegue vender algum título no leilão, o BC cria dinheiro do nada para pagar por este título ou o recebe de graça?

— Operações compromissadas injetam liquidez no momento de sua liquidação, visto que os bancos vão receber um valor maior do que o emprestado ao BC? Se sim, como a liquidez é controlada no longo prazo?

— Que títulos cambiais são estes que não aparecem no Tesouro Direto?

Como sempre muito ENRIQUECEDOR e BALIZADOR o seu artigo, reflete o cenário atual.Parabéns.Um abraço ao amigo.

Texto muito bom, além de bem oportuno, por sinal !

Mas gostaria de confirmar c/ seu autor e também c/ o Leandro Roque (e c/ quem mais quiser opinar) se o BC tem mesmo transferido dinheiro ao Tesouro em pgto pelos títulos que vem recebendo diretamente deste último p/ realizar as operações compromissadas de enxugamento de liquidez fortemente intensificadas na 2ª metade da década passada p/ conter a valorização do Real (bons tempos !), entregando parte desses papeis (saídos de sua “carteira livre”) em garantia aos bancos comerciais em contrapartida pelo dinheiro provisoriamente esterilizado através deste expediente, o qual por sua vez foi devidamente autorizado pela Lei 11.803/2008 condicionado-o à inexistência de contrapartida financeira (Art 2º).

Sei que diversos outros especialistas do “calibre” dos Gustavos (Franco & Loyola) também têm implicitamente sugerido tal configuração de financiamento do governo federal pelo Bacen no esquema acima, porém creio que não se chegou ainda a tal extremo de flagrante ilegalidade (embora talvez seja uma questão de – pouco ! – tempo, como já alertado por alguns aqui no fórum) uma vez que parece começar a diminuir (à exceção de hoje !) a dificuldade de colocação da dívida pública nos leilões primários (rejeição a propósito possivelmente causada em essencial pelo fim do ciclo de queda na taxa SELIC há uns dois anos, em Abr/2013), conforme indica a reversão da tendência do saldo entre resgates e emissões da DPMFi a partir de Out/2014 (diferença aliás já líquida da apropriação de juros, que de outra forma incrementariam ainda mais o estoque).

Inclusive é o que alega o próprio Tesouro ao avisar no mês passado (www.tesouro.fazenda.gov.br/documents/10180/268746/Informe_Revis%C3%A3o_PAF_2015.pdf/f05e1ec1-f0e5-4e6c-b0ac-58605918064e) sobre o aumento do limite máximo da dívida no PAF2015 (a despeito de inspirar cada vez menos confiança os comunicados de um órgão que arbitrariamente altera as “regras” bem no meio do “jogo” do qual ainda por cima é parte totalmente interessada, além de ser comandado pelo governo mais deliberadamente irresponsável em muitas décadas), capitulando veladamente frente à imposição de taxas maiores e/ou prazos menores p/ absorção de suas rolagens pelo mercado, o qual até então vinha obtendo melhores condições de risco/retorno p/ suas aplicações diretamente c/ o BCB pela obrigação deste em praticar política monetária gradativamente mais restritiva via vendas compromissadas, incrementadoras apenas das dívidas bruta e líquida mas c/ a enorme desvantagem p/ o poder executivo de privar (?) o governo dos recursos financeiros não auferidos na emissão de tais papeis em favor da autoridade monetária.

Ou as enormes disponibilidades do Tesouro no BC (atualmente em torno de R$800 bilhões, sempre por volta de uns 30% da DPF) são devidas ao menos em parte ao recebimento de moeda diretamente da autoridade monetária ? Isto não seria um argumento bem mais forte e incontestável p/ impeachment do que as próprias “pedaladas fiscais” ?!

Obrigado.

[ ]’s

O pior de tudo é ter que ouvir essa anta (me desculpem mas só falando assim) ainda ter a cara de pau de vir dizer que o déficit mostra claramente que há um problema.

Isso qualquer orangotango percebe, agora eu acho que só ela não vê quem armou toda essa bomba. Quando nós achamos que já tinhas ouvido de tudo os políticos conseguem ir lá e nos mostrar que estávamos enganados.

Leandro,

Você afirmou logo acima que "E o que aconteceu com os EUA? Bastou o dólar ficar forte (algo que vem ocorrendo desde o final de 2012, mas que se intensificou a partir de junho de 2014), e a economia americana se recuperou. Praticamente como mágica.".

Talvez esteja enganado, mas entendo que a tal "recuperação" não irá durar muito, pelos motivos abaixo expostos.

É certo que o FED (bem como o Banco Central brasileiro) não injeta dinheiro diretamente na economia; ele injeta dinheiro apenas nos bancos, e os bancos é que decidem se irão despejar este dinheiro na economia (por meio da criação de crédito. Se os bancos não quiserem despejar este dinheiro na economia americana, não haverá nenhum risco de inflação de preços.

No entanto ele paga juros sobre esse dinheiro, criando dessa forma uma despesa para ele. Enquanto os juros forem quase zero tudo bem mais a medida que forem subindo as coisas iram se complicar bastante, isso porque, além de aumentar a despesa, poderá estimular que, caso haja excedentes, sejam destinados ao mercado.

Os "investimentos em xisto", caso o preço do petróleo continuem baixo, o que acredito que aconteça, começaram a se transformar em despesas para todos os envolvidos em sua produção.

Não podemos esquecer também, dos incentivos dados pelo governo americano aos "novos ricos", para "investir" nos EUA: ajude a construir um estádio e ganhe um Green Card; Invista determinada quantia de forma a gerar X empregos e ganhe um Green Card, compre uma casa nos EUA porque se comparada ao preço de seu país está muito barata etc.

Quando os "novos ricos" descobrirem que ainda são pobres a situação se complicará bastante para os EUA e para os "novos ricos".

Isso tudo sem falar que os países detentores de reservar em dólar podem começar a se desfazer de tais reservar… isso pode já estar acontecendo.

Abraço.

Barroso

Leandro,

E o que aconteceria se, no extremo, o FED alterasse o compulsório ou arrepiasse nos juros?

"Haverá, sim, um processo de reajuste, em que recursos escassos serão retirados de alguns setores e redirecionados para outros (mais demandados pelos consumidores). Haverá muita fricção quando este processo estiver ocorrendo. Mas, ao final, todos estarão em melhor situação."

Isso não comprovaria que a situação atual dos EUA não e tão boa como se diz por ai?

"É uma forma de incentivo ao capital estrangeiro."

Essa forma de incentivo poderia se mostrar equivocada quando os "investidores" notarem que precisarão do seu dinheiro "investido" no dia a dia?

O que aconteceria com os EUA se os países detentores de grandes reservas em dólar resolvessem de uma ora para outra desfazer-se de grande parte delas?

Abraço.

Barroso

Ótimo artigo, parabéns, sei que é complicado sugerir isso, mas sou gaúcho e a situação do nosso estado é calamitosa, seria interessante também se alguém pudesse fazer um apanhado geral sobre o grande problema que estamos enfrentando por aqui, funcionalismo inchado ao extremo e gastos exorbitantes com inativos, sem contar companhias estatais falidas e deficitárias. É apenas o começo da derrocada dos estados brasileiros.

Olhando a metade cheia do copo: o brasileiro percebeu que o culpado é o governo e não o empresário e a parte produtiva.

Sim, os problemas são graves mas são as consequencias de idéias erradas. O brasileiro escolheu o populismo.

Não poderia ser diferente, no Brasil só haviam essas idéias. Hoje a coisa mudou e o Mises Brasil está ajudando a mostrsr os problemas dos modelos economicos e do desenvolvimentismo.

E é por isso que não vamos seguir o exemplo da Argentina e da Venezuela e seguir para o populismo. São centenas de anos de erros, vai levar algum tempo para arrumar, mas é possível arrumar.

Confesso que agora fiquei com medo.

A coisa estava ruim, mas nada que se compare a capacidade de um banco central comprar títulos de um governo irresponsável.

Ainda mais no Brasil, que tem um histórico de hiperinflações por culpa dessa capacidade que por bem foi limitada no plano real e um dos principais responsáveis de nossa inflação estar em patamares ”aceitáveis”. e poe aspas nisso, pois ainda é muito alta comparado com países “sérios”

Prezado Leandro,

Sem querer abusar: Voce poderia fazer um breve comentario sobre o atual momento

Das bolsas americanas?

Obrigado!

Luiz

E o que aconteceria se, no extremo, o FED alterasse o compulsório ou arrepiasse nos juros?

"Qualquer risco de inflação seria contido."

O risco de inflação seria contido, mas a dívida já impagável dos EUA aumentaria certo?

Essa forma de incentivo poderia se mostrar equivocada quando os “investidores” notarem que precisarão do seu dinheiro “investido”, no dia a dia?

"E aí eles retirariam dinheiro dos EUA em manada? Isso é facilmente reversível por meio de ligeiros aumentos nos juros."

O aumento dos juros, ao aumentar o valor da dívida já impagável dos EUA, não aumentaria a desconfiança de outros estados nacionais (Alemanha e China) e de alguns investidores acerca da capacidade de pagamento dos EUA?

Isso não comprovaria que a situação atual dos EUA não e tão boa como se diz por ai?

"Isso comprovaria que ela ainda pode melhorar, e muito."

Melhorar antes de piorar?

O que aconteceria com os EUA se os países detentores de grandes reservas em dólar resolvessem de uma ora para outra desfazer-se de grande parte delas?

"As reservas deles estão em títulos do Tesouro americano. Logo, desfazerem-se das reservas significa que eles venderiam esses títulos mais barato, o que significa que os juros desses títulos subiriam. Automaticamente, todos voltariam a comprar esses títulos — afinal, são do governo americano, e não de uma republiqueta bolivariana.

Ou seja, no curto prazo, não há nenhuma chance de isso acontecer."

Eu não tenho tanta certeza de que TODOS voltariam a comprar esses títulos, afinal a dívida dos EUA está só aumentando e ele ainda tem alguns problemas a resolver: enxugar a liquidez por ele provocada e descobrir o quanto a economia americana está dependente de juro zero, afinal, ninguém consegue prever, muito menos evitar, investimentos equivocados bem como excessos, quando o capital não tem custo, pois neste caso quase todo investimento é viável, inclusive o do xisto em que se gastou altas quantias.

Uma coisa ridícula sem fim: elegem pessoas que sabem ou deveriam saber que não são as mais capacitadas(inclusive, com histórico negativo) e, depois, ficam reclamando. É como diz o ditado: “Não adianta chorar o leite derramado”. Nesse caso, seria: “Não adianta tentar valorizar o real a US$ 30,00”.

Leandro/Ulrich,

essas compromissadas me assustaram.. Essas engenharias financeiras permitem tudo!

Pelo que entendi, essa é uma maneira de subir os juros só para os banqueiros! E ainda aumenta a quantidade de dinheiro na economia, a medida q os títulos são recomprados pelo BC, correto?

É sim inconstitucional, pois o BC vai pagar (com dinheiro emitido do nada) juros – ao vender os títulos com compromisso de recompra -, que deveriam ter sido pagos pelo tesouro.

Vou reler o texto.. essas coisas são muito confusas.

Leandro,

tem algum austríaco que manje sobre as bolsas americanas? Gostaria que voce indicasse, pode ser em ingles mesmo.

O Ricardo Amorim falou que prevê uma quebra em no máximo 12 meses. Pode ser esse o início do derretimento do dólar?

.

Outro ponto: Joaquim Levy pode renunciar.

Fernando,

neste cenário, o que ocorreria com o Brasil? Mais desvalorização do Real? Queda da avaliação das agencias de risco? Intensificação da fuga de capitais?

.

Para fechar:

percebi que vocês não estão recomendando Euros. Mas ele não está valorizando mais que o dólar?

O dólar está em uma pressão deflacionária, devido ao que o Leandro citou (pagamento de juros sobre as reservas bancarias no Fed alem do compulsorio), e por outro lado em pressão inflacionária, com os juros ridiculamente baixos. Isso eu entendo.

Não sei porque o euro está valorizando, até mais que o dólar, e se esse fenomeno tem base sólida.

E, repito, gostaria de saber por que voces não estão recomendando.

Marconi,

Entendo que ao final de cada exercício fiscal os lucros e os prejuízos do BC (incluindo pgto de juros no resgate das vendas compromissadas de papeis públicos) são repassados ao Tesouro, que por sua vez fica em desvantagem quando transferi títulos à autoridade monetária sem contrapartida financeira, dinheiro que de outra forma (i.e. financiamento direto pelo Bacen – teoricamente proibido – ou pelos bancos comerciais) estaria disponível p/ ser utilizado em qq tipo de gasto do governo.

Recentemente parece até que o Tesouro resolveu aceitar taxas maiores nos leilões primários a fim de absorver esse passivo que o BC vinha acumulando c/ as compromissadas p/ subir a SELIC (https://www.tesouro.fazenda.gov.br/documents/10180/268746/Informe_Revis%C3%A3o_PAF_2015.pdf/f05e1ec1-f0e5-4e6c-b0ac-58605918064e).

Assim, o Tesouro passa então a receber de fato a “monetização” da dívida que vinha sendo forçado a emitir “de graça” em favor do BC, o que deve aumentar ainda mais o já considerável saldo em sua conta na autoridade monetária.

Quanto à CF88, interessante notar a aparente esquizofrenia entre os §’s 1º e 2º de seu Art. 164…

[]’s

Alguem poderia explicar o motivo pelo qual a SELIC representa o custo anual da divida bruta? Não consigo imaginar como ela afeta as despesas do governo em relação aos titulos já emitidos.

Juliana,

A taxa de 16,5% calculada pelo Leandro refere-se à relação acumulada ao final de 2014 entre 1) o somatório (R$ 361.102.778.566,97) das despesas nominais (desatualizadas) c/ juros (R$ 170.350.506.798,41) e c/ amortizações (R$ 190.752.271.768,56) da dívida, e 2) a Dívida Pública Mobiliária Federal interna (DPMFi = R$ 2,183 bilhões = Dívida Mobiliária do Tesouro Nacional + Dívidas Securitizadas & Títulos da Dívida Agrária\TDA).

Já os 19,3% naquela planilha do BC provavelmente se referem à relação entre os gastos acima e toda a Dívida Líquida do Setor Público (DLSP = R$ 1.883.146.985.168,07) no término do ano passado, o que resulta numa taxa de 19,18%, bem próxima ao valor informado.

Vale lembrar que, além de incluir de um lado os créditos do Governo Geral (em especial suas disponibilidades no Bacen e os “ativos” junto ao BNDES) e de outro os títulos emitidos pelo Tesouro em poder da autoridade monetária (carteira livre + papeis já empenhados em vendas compromissadas), a DLSP desde 2008 passou também a desconsiderar tanto Petrobrás quanto Eletrobrás (provavelmente p/ não causar rebaixamento de rating do Brasil já naquele ano por conta da mega capitalização da primeira dessas estatais no âmbito do pré-sal !).

Assim, uma maior “taxa” computada nestes moldes (i.e. configurando uma simples divisão, pelo estoque da dívida “líquida”, do total dispendido não só c/ juros mas principalmente também c/ amortizações) não necessariamente equivaleria a algo ruim, pois poderia significar uma redução do saldo devedor do governo. infelizmente, no entanto, no caso brasileiro o aumento dessa taxa sempre acaba se dando devido ao efeito aparente de diminuição da dívida obtido puramente por arranjos contábeis na forma de se definir qual é o somatório dos débitos no qual se baseia a “conta” da taxa…

Espero ter ajudado, pois creio que já haviam “apagado as luzes” dos debates em torno deste artigo do Ulrich.

Att.

Lamento informar aos missivistas que, como assinante da revista Visão, já vi este filme. Como afirmava Henry Maksoud, o Brasil não tinha capacidade para ter moeda própria. Granjeou inimigos por isso. Em breve o novo salário mínimo vai fazer o seu trabalho como indexador, fazendo a inflação passar a ter dois dígitos. Logo após vem a grita por aumento, e virá, é chamado “abono”, que será incorporado. A hiperinflação não é questão de anos, mas de meses.

Qual a melhor maneira de se proteger contra esse lixo chamado Real? Qual é uma estratégia para quem aposta que ele vai para o esgoto? Investir em fundo cambial?

Grato

Esse artigo merece ganhar um prêmio!

Mas é certo considerar a necessidade de refinanciamento da dívida como um item que se acrescente ao déficit público? Não consigo ver isso como um “verdadeiro déficit” pois o governo paga uma dívida criando outra.

Obrigado,

Abraço!

Só em falar que o mercado parou de considerar a div líquida já é sintomático. Não tem como saber o custo pro tesouro das operações com o bndes.Isto ainda não vai acabar bem.

Alguém consegue me explicar a diferença entre Necessidade de Financiamento do Setor Público e a Dívida Bruta Total?

Tem vezes que parecem ser sinônimos, outras vezes não.

Grato.

Olá, gostaria que o Fernando, Leandro ou quem compreenda bem essa interação entre Banco Central e Tesouro Nacional me respondesse uma dúvida sobre essa questão operações compromissadas-financiamento indireto do Tesouro Nacional.

A situação colocada pelo artigo é a seguinte:

1) Os agentes econômicos não tem absorvido todos os títulos públicos ofertados em leilão pelo Tesouro Nacional.

2) Consequentemente isso faz com que o Governo tenha dificuldades em rolar a dívida e acabe tendo que fazer uma “amortização forçada” da dívida, utilizando recursos próprios (do caixa do Tesouro) para amortiza-lá.

3) Essa amortização acaba gerando uma liquidez no sistema financeiro, o que influencia na taxa de juros.

4) Para manter a taxa de juros na meta do Governo, o Tesouro repassa títulos públicos (a título não oneroso) para o Banco Central para que ele possa realizar as operações compromissadas, mantendo a taxa SELIC na meta.

5) E no cenário atual que nos encontramos essas operações compromissadas representam cerca de R$ 1 trilhão da dívida pública, valor que em 2006 representava 3% do PIB e hoje chega a picos de quase 17%.

Mas agora vem o meu questionamento, que persiste apesar de eu ter lido o artigo e também as resposta (especialmente as respostas aos questionamentos do Joaquim Saad).

Antes de fazer a pergunta eu apenas gostaria de fazer umas observações minhas analisando essa questão, quando o Governo não consegue passar todos os títulos públicos que oferta para os agentes econômicos ele acaba sofrendo um desfalque no seu caixa, o que pelo menos em tese deveria causar significativos problemas para o Governo e, também em tese, seria uma limitação ao continuo financiamento do Governo, uma vez que não havendo compra de títulos públicos diretamente pelo Banco Central o limite de financiamento do Governo seria a vontade e predisposição do mercado financeiro em emprestar dinheiro ao Governo, e no caso de o mercado financeiro não aceitar mais rolar a dívida do Governo haveria o que eu chamei acima de “amortização forçada” da dívida.

A minha dúvida é se o Banco Central, em hipótese alguma, está repassando o valor arrecadado com as operações compromissadas (realizadas com os títulos públicos repassados de forma não onerosa pelo Tesouro) para o Tesouro, para recompor o caixa do Tesouro que havia sido desfalcado pela “amortização forçada”.

Eu digo isso porque o Banco Central cria e destrói moeda, dai perguntando de uma maneira clara e objetiva:

O valor arrecadado pelo Banco Central com as operações compromissadas é destruído ou é repassado de alguma maneira ao Tesouro Nacional (talvez alocando esses recursos na conta única do Tesouro Nacional, que curiosamente fica junto ao próprio Banco Central)?

Pois eu confesso que por mais esquizofrênico que esse Governo seja, eu não acredito que ele esteja repassando essa quantia vultuosa de títulos públicos, que chegam a R$ 1 trilhão, apenas para manter a taxa de juros na meta tendo em vista a maior liquidez gerada no sistema pela “amortização forçada” decorrente da não absorção dos títulos públicos pelos agentes econômicos.

Desculpem o texto enorme, mas é que essa situação está me intrigando demais e eu acredito que o Governo está utilizando de algum subterfugio para disponibilizar esses recursos ao Tesouro Nacional (e particularmente eu acho que isso é realizado via conta única do tesouro).

Desculpe em insistir no assunto, mas é curioso como cada vez mais parece ter alguma variável nesse sistema que ainda não foi trazida ao debate.

Isso porque o mercado não absorve os títulos públicos de rolagem da dívida, esses títulos vão para o BC pura e simplesmente para controlar a taxa de juros, e o tesouro fica com um desfalque no caixa.

Esse desfalque no caixa do tesouro que não é coberto pelo BC aumenta o déficit nominal, só que para “fechar a conta” desse déficit nominal o governo precisa emitir títulos.

Dai que vem mais uma dúvida, se o Tesouro teve um desfalque em caixa porque o mercado não absorveu todos os títulos públicos que foram disponibilizados, como o Tesouro vai emitir novos títulos públicos para cobrir esse desfalque em caixa que foi causado porque os títulos emitidos lá atrás já não tinham sido “aceitos” pelo mercado?

Na verdade quando eu falei que a “conta não fecha”, foi me referindo mais a essa situação onde a indisposição do mercado em carregar a dívida do Governo tem que ser financiada por esse mesmo mercado, o que na prática daria na mesma.

Por isso eu acho que há alguma “engrenagem” a mais que faz funcionar esse “sistema”.

Por exemplo no caso Grécia, ela não conseguiu mais rolar a dívida porque os agentes econômicos não estavam mais dispostos em emprestar mais para eles, o que até esse ponto é uma situação parecida com a brasileira.

Porém há uma diferença entre a Grécia e o Brasil, nós temos um Banco Central que emite moeda própria e a Grécia não.

Me parece que a única explicação lógica é o Banco Central estar financiando de uma maneira muito bem camuflada o Tesouro Nacional, caso contrário como o Governo financia o déficit nominal se ele foi causado pela indisposição dos agentes econômicos em emprestar mais para o Governo? Sem perder de vista que os lucros do BC distribuídos ao Tesouro não cobrem esse “rombo”.

Mais uma vez desculpe se eu estou sendo chato insistindo nesse tema, mas é porque como eu disse me parece estar faltando alguma “engrenagem” para explicar esse “sistema.

Inclusive eu até encaminhei uma pergunta ao Ministério da Fazenda (via lei de acesso à informação) questionando como (e se é que são) contabilizados no orçamento da União esses títulos emitidos “de graça” para o Banco Central pelo Tesouro Nacional.

Obrigado pela atenção Leandro, mas ainda parece haver algo nessa sistemática que está escondido, ou talvez esse Governo que tenha feito eu perder completamente a fé em qualquer ato que eles realizem.

Pois veja só, o fato de o Tesouro ter que emitir novos títulos para cobrir o déficit nominal, que foi causado (pelo menos ficando adstrito apenas a situação sob análise) pela não absorção de títulos anteriores por parte dos agentes econômicos, anula a necessidade de se repassar títulos públicos “de graça” para o Banco Central controlar o aumento de liquidez, pois a amortização não vai gerar liquidez, uma vez que ela vai ser “anulada” pela emissão de novos títulos (mais vantajosos) para cobrir o déficit nominal, que vai retirar aquela liquidez que havia se verificado num primeiro momento com a amortização.

Ou seja, a amortização pela não absorção dos títulos anteriores vai ser “anulada” com a emissão de novos títulos mais vantajosos para cobrir o déficit (que foi causado pela amortização).

OBS: Veja como essa atuação do Tesouro mencionada acima é IDÊNTICA à atuação do Banco Central, colocando os títulos públicos ao mercado com juros maiores e prazos menores (no caso do BC via operações compromissadas).

Mas ainda persiste a dúvida, como fica o Banco Central nessa história? Porque, pelo menos em tese, o Banco Central receber títulos públicos para retirar liquidez do mercado, concomitantemente com o Tesouro tendo que emitir novos títulos para cobrir aquele déficit nominal (causado pela amortização) vai apenas complicar ainda mais a vida do Tesouro, pois o Tesouro terá que emitir títulos a juros maiores do que se o Banco Central não estivesse intervindo.

Dai que a conta parece ainda não fechar, pois se o Tesouro está conseguindo “reverter” aquele desfalque da amortização emitindo títulos mais vantajosos, porque continua o repasse tão significativo de títulos ao Banco Central? Oque em tese apenas faria com que o Tesouro tivesse que ofertar juros maiores do que se o Banco Central não tivesse retirado a liquidez do sistema financeiro.

“Mas o governo não aprendeu a lição e insistiu na política de crédito barato em 2013 e 2014. Era preciso concluir os investimentos necessários à Copa do Mundo, bem como agradar o eleitorado em ano de eleições. Felizmente, essa política parece ter cessado em 2015”

Não foi tanto o caso de “não terem aprendido a lição”, foi proposital.

* * *

Notícia fresquinha falando exatamente sobre o assunto do artigo:

Tesouro Nacional emite R$ 40 bilhões para Banco Central

O Tesouro Nacional informou, nesta segunda-feira, que emitiu R$ 40 bilhões em títulos da União, sem contrapartida financeira, para o Banco Central (BC). Segundo nota divulgada pelo Ministério da Fazenda, a operação tem como objetivo manter a carteira do BC "em dimensões adequadas para a condução da política monetária".

Na prática, a emissão foi mais uma etapa no processo de pagamento das pedaladas fiscais (atrasos nos repasses de recursos do Tesouro para bancos públicos e para o FGTS). Como a União quitou todas essas dívidas, num montante de R$ 72,4 bilhões, em dezembro, os bancos passaram a ter mais dinheiro em caixa, o que tende a aumentar a liquidez no mercado financeiro e pressionar a inflação.

Assim, para evitar desequilíbrios, o Banco Central precisa realizar as chamadas operações compromissadas, que enxugam a liquidez. "A emissão de títulos pelo Tesouro Nacional para o Banco Central tem o objetivo de suprir a carteira da autoridade monetária com títulos públicos em montante suficiente para viabilizar as operações compromissadas", explica a nota da Fazenda, que também destaca:

"A emissão é necessária para manter em equilíbrio as condições diárias de liquidez bancária, de modo que a taxa de juros de mercado (Selic) esteja em linha com a definida pelo Comitê de Política Monetária (Copom)", afirma a nota.

De acordo com a Fazenda, já há previsão de um aumento sazonal da liquidez do mercado em janeiro. Um dos motivos para isso foi o vencimento de R$ 141,9 bilhões em títulos públicos em poder do mercado no dia 1º.

A operação de hoje, no entanto, ainda não vai recompor o colchão de liquidez que foi usado para pagar uma parte das pedaladas fiscais. Ao todo, foram gastos R$ 21,2 bilhões do colchão. Essas emissões serão feitas ao longo do primeiro trimestre de 2016.

“Avaliando o desempenho do PT no poder“, por Vinicius Carrasco e João Manoel Pinho de Mello.

Leandro, se o Banco Central lucra R$ 69 bilhões com operações de câmbio, por que ele não transfere este dinheiro para o governo reparar em parte o rombo fiscal de 160 bilhões que haverá neste ano?

Alguém pode me explicar porquê o Abilio Diniz defende aumento de impostos? O que está por trás disso, sendo ele uma pessoa esclarecida? Saiu uma entrevista dele na Infomoney, fiquei estupefato de ler ele defendendo CPMF.