Um

Banco Central pode ou adotar uma política de câmbio fixo ou praticar uma

política monetária independente. Mas ele

não pode fazer as duas coisas ao mesmo tempo.

Se

ele decide manter uma determinada paridade cambial, então ele abre mão de

controlar a expansão da base monetária, pois ele tem de criar moeda nacional

para comprar as divisas estrangeiras, e tem de recolher moeda nacional ao

vender divisas estrangeiras. Ele não

controla a evolução da base monetária.

Já

se ele opta por manter o controle sobre a evolução da base monetária, então ele

não tem como manter a taxa de câmbio estacionada em um determinado valor. Não por muito tempo.

(Se

o Banco Central tentar fazer as duas coisas, ele estará incorrendo em uma

contradição insustentável. Todos os ataques especulativos que

varreram os países em desenvolvimento na segunda metade da década de 1990

aconteceram porque os especuladores perceberam essa contradição e agiram de

acordo.)

Por mais de três anos — desde

setembro de 2011 –, o Banco Central suíço estipulou que o euro não custaria

menos do que 1,20 franco suíço.

Naquela época, o franco suíço vinha se valorizando continuamente em

relação ao euro, o que fez com que os suspeitos de sempre — os exportadores —

pressionassem o BC suíço a adotar uma política de câmbio fixo (em um valor

depreciado) em relação ao euro. Os

exportadores temiam uma redução das vendas para os países da zona do euro caso

o franco suíço continuasse se apreciando em relação ao euro.

Ao

adotar essa política de manter um câmbio fixo em um valor claramente

depreciado, o Banco Central suíço perdeu totalmente o controle da evolução da

base monetária, e foi relegado à mera condição de seguidor passivo da política

monetária do Banco Central Europeu.

Sempre que o franco suíço começava a se valorizar em relação ao euro —

ou seja, quando o euro começava a custar menos de 1,20 franco –, o BC suíço

entrava em cena, criava francos e comprava euros, até que a taxa de câmbio

voltasse a 1,20 franco por euro.

Se

o Banco Central Europeu expandisse enormemente a base monetária, e se essa

expansão se convertesse em uma enxurrada de euros entrando na Suíça, o BC suíço

teria de imprimir uma quantia equivalente de francos para comprar esses euros

e, com isso, manter a taxa de câmbio em 1,20 franco por euro.

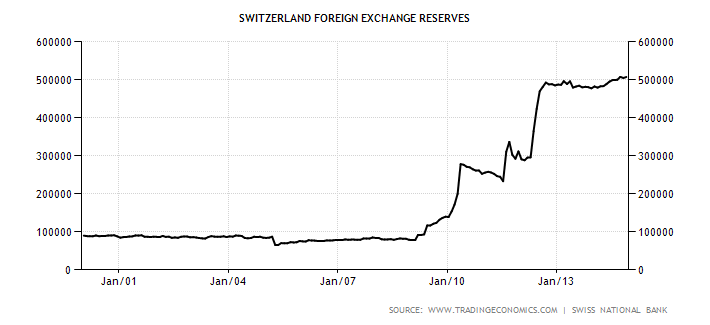

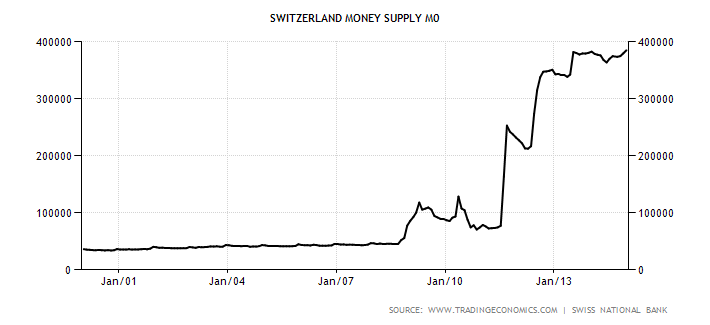

O

resultado dessa política é que, nos últimos três anos, à medida que a demanda

por francos suíços da parte de quem possuía euros aumentou, o balancete do

Banco Central suíço explodiu: a quantidade de euros em suas reservas duplicou,

e a base monetária, em termos de francos suíços, quadruplicou.

Gráfico 1:

evolução das reservas internacionais do BC suíço

Gráfico 2:

evolução da base monetária da Suíça

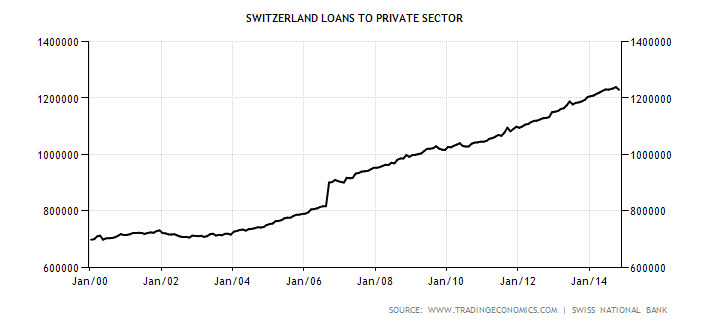

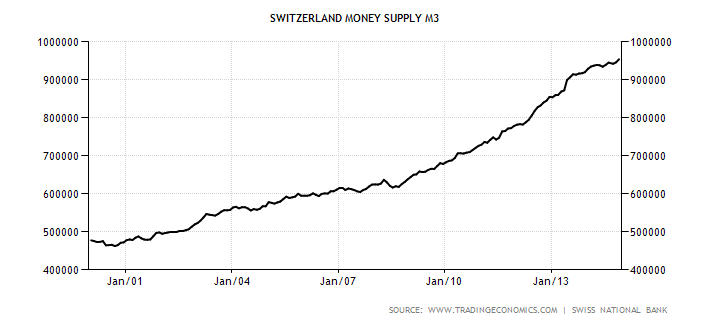

Não

obstante essa explosão da base monetária, o ritmo de empréstimos concedidos

pelos bancos suíços, e consequentemente a quantidade de francos suíços entrando

na economia suíça, seguiram crescendo ao seu ritmo natural, o que explica a

ausência de uma inflação de preços no país.

Gráfico 3:

evolução do crédito bancário da Suíça

Gráfico 4:

evolução do agregado monetária M3 da Suíça

No

entanto, na quinta-feira passada, dia 15 de janeiro de 2015, de maneira

espetacular, o Banco Central suíço finalmente capitulou e decidiu que controlar

a base monetária era mais importante do que manter uma taxa de câmbio fixa em

relação ao euro. Em um anúncio-surpresa,

o BC suíço disse que estava abandonando sua política de atrelar o franco ao

euro. Imediatamente após o anúncio de

que voltaria

a flutuar em relação ao euro, o franco suíço disparou e chegou a se apreciar

mais de 30% em questão de minutos.

Atualmente, o franco está valendo um euro, o que significa que ele se

apreciou 20% desde a adoção do câmbio flutuante.

Essa

medida gerou ondas de choque imediatas nos mercados financeiros. Em apenas alguns poucos minutos, além de o

franco ter disparado 30%, o FTSE de Londres caiu 2%, o Wall Street entrou em

território negativo, e a até então tímida subida das commodities foi revertida. No que mais, a bolsa de valores da Suíça caiu

9%, e o noticiário econômico foi inundado com as notícias mercantilistas de

sempre, dizendo que tal medida era um “tsunami”, um “enorme erro”, e que

ocorreria uma “carnificina” com os exportadores suíços.

Isso

mostra como o atual mercado financeiro é tão robusto quanto um castelo de cartas,

e como ele é dependente da inflação monetária para se sustentar. Bastou apenas uma medida não-prevista da

parte de um Banco Central — que, na prática, disse que estaria se retirando do mercado — para gerar

abalos sísmicos e mostrar como os mercados financeiros estão totalmente

desconectados da economia real.

Por que atrelar o franco ao euro?

Uma

das razões de o

Banco Central suíço ter atrelado o franco ao euro foi a ideia de que a moeda

suíça estava “sobrevalorizada” e que, por causa disso, os exportadores estavam

sendo injustamente afetados pela moeda apreciada.

O

problema é que o termo “sobrevalorizada” não faz sentido quando se trata de um

câmbio flutuante. É o mercado quem

determina o valor de troca de uma moeda.

Em uma economia capitalista, os preços são estipulados pela oferta e

pela demanda, e o preço determinado é aquele no qual todos que querem vender

irão encontrar um comprador disposto a comprar.

Taxas de câmbio também são determinadas pela lei da oferta e

demanda. Nada, inclusive moedas, pode

estar sobrevalorizado ou subvalorizado.

Não no longo prazo.

A

ideia de que exportadores são afetados por uma moeda supostamente

sobrevalorizada também não se sustenta.

Os exportadores têm hoje à sua disposição uma variedade de produtos

financeiros criados justamente para protegê-los (fazer hedge) contra variações na taxa de câmbio. Swaps permitem que eles até mesmo se protejam

de variações cambiais no longo prazo.

Da

mesma forma, um exportador é também um importador de vários bens de

capital. A globalização obrigou vários

exportadores a irem às compras atrás de matérias-primas e bens de capital mais

eficientes e mais baratos. Uma

valorização da moeda, portanto, tem menos impacto nos lucros de um exportador, pois,

se de um lado ele reduz as receitas do exportador, de outro ela também reduz os custos dos recursos

importados pelo exportador.

Mas é muito mais fácil fazer

lobby para desvalorizar o câmbio do que reduzir os próprios preços.

O

grande erro do BC suíço foi justamente o de ter adotado uma política que visava

a beneficiar apenas um grupo da sociedade — exportadores — em detrimento de

todos os outros — os consumidores suíços.

E

o resultado é que, por causa de sua atitude repentina e totalmente imprevista,

a medida do BC suíço realmente prejudicou os exportadores. Quando um país atrela sua moeda a uma outra,

os exportadores deixam de se preocupar em fazer hedge contra um eventual risco

de valorização ou de desvalorização. A

súbita apreciação do franco suíço na quinta-feira passada pegou os exportadores

desprevenidos, pois eles realmente acreditavam que o piso estipulado pelo BC

suíço para o preço do euro era definitivo, e, consequentemente, eles

simplesmente pararam de fazer hedge contra quedas nas receitas de

exportação. Essa ação do BC suíço poderá,

de fato, prejudicar severamente alguns exportadores.

E

os exportadores suíços estão agora sendo forçados a fazer ajustes drásticos em

resposta a uma medida repentina, em vez de ajustes incrementais que ocorreriam

em um câmbio flutuante — ajustes incrementais que poderiam ter sido prevenidos

por medidas de hedge.

É

necessário lembrar que toda ação tem ganhadores e perdedores. Os consumidores suíços irão se beneficiar de

preços menores. Empresas suíças que

importam seus insumos e vendem para o mercado doméstico também irão se

beneficiar.

Por

que abandonaram o câmbio atrelado

Com a probabilidade cada vez maior de que o

Banco Central Europeu irá violar o Tratado de Maastricht e começar a comprar

diretamente dos governos dos países periféricos os títulos de suas dívidas, os

suíços finalmente perceberam que já era hora de pular fora do arranjo cambial. O que se fala agora é que o BCE irá comprar

títulos no valor de um trilhão de euros.

Sendo assim, para manter o câmbio atrelado, o Banco Central suíço teria

de aumentar sua base monetária na mesma porcentagem, o que seria uma

irresponsabilidade para um país tão pequeno.

Além desse novo programa de estímulos do BCE, ha um mercado russo em

frangalho, há as vindouras eleições gregas (lideradas, por enquanto, por um

partido de esquerda radical), e há a queda nos preços do petróleo. Tudo isso fez com que investidores

estrangeiros corressem para o porto seguro que os ativos suíços ainda

representam. Caso a taxa de câmbio se

mantivesse imexível, haveria uma enxurrada na base monetária.

Ao abandonar o câmbio atrelado e permitir que sua moeda se valorizasse, o BC

suíço fez a coisa certa. Resta agora ver

se ele também irá eliminar os ativos e os passivos da União Europeia de seus

balancetes. Há uma tempestade se

formando na União Europeia e a Suíça fará bem em se manter de fora.

Todo esse incidente suíço foi uma boa prévia sobre o que poderia acontecer

com o dólar americano caso o BC chinês resolva adotar uma medida similar.

_________________________________________

Autores:

Frank

Hollenbeck é Ph.D. em economia e leciona na Universidade Internacional

de Genebra.

Carmen Dorobat é

pós-doutoranda em economia na Universidade de Angers e professora na Bucharest

Academy of Economic Studies.

Leandro

Roque é o editor e tradutor do site do Instituto Ludwig von Mises

Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Dúvida:

Todo esse incidente suíço foi uma boa prévia sobre o que poderia acontecer com o dólar americano caso o BC chinês resolva adotar uma medida similar.

Porquê? A Suíça é irrelevante perante ao Euro, a maior perda para o Euro foi moral e não financeira. Já a China é praticamente dona do FED, qualquer medida parecida com isso simplesmente destruiria o dólar do dia para a noite.

Ótimo ver que ainda existe alguma sanidade em termos de política monetária neste planeta… E pena que isso não existe pelos lados latino americanos.

Grande Leandro, ótimo texto!

Havia visto a notícia, mas usaram termos tão técnicos que fui incapaz de compreender direito a notícia e muito menos fazer alguma análise para saber se era uma decisão acertada ou errada, embora já tivesse a sensação de que fosse acertada.

Leandro, uma pergunta:

O prof. Jesus Huerta de Soto costuma a advogar pró-euro, em particular para a Espanha, enquanto a Suíça foi na direção oposta. Isso se deve ao fato de uma desconfiança em particular na Espanha, de que se tivessem a própria moeda eles certamente iriam desvalorizar para alívio momentâneo da crise, ainda que isso fosse pior a longo prazo?

Um abraço.

Mas o que vai acontecer com o euro agora?

Vai desvalorizar eternamente?

Estou em uma sinuca de bico no meu entendimento de economia por causa desse artigo.

A dúvida é a seguinte: os francos criados pelo BC suiço para manter a paridade com o euro entraram na economia (pessoas e empresas)?

Porque se esses francos entraram na economia, então deveria ocorrer inflação.

Se não entraram, então como que esse dinheiro – parado em algum lugar – influencia a taxa de câmbio?

Se alguém puder explicar, agradeço.

O que o Banco Central da Suíça fazia não é semelhante a um Currency Board, mas, ao invés de manter a paridade com uma cesta de moedas, usava apenas o Euro como lastro?

Leandro,

a China também faz um Currency Board com os dólares americanos? Existe chance da China fazer algo semelhante ao que a Suiça acabou de fazer? Na sua opinião, o que aconteceria com o dólar caso isso ocorresse?

Leandro,

Poderia me explicar melhor essa parte que são convertidos em titulos publicos do Euro ?

To keep the peg intact, the Swiss central bank has been forced to buy massive quantities of euros with newly printed Swiss francs which they promptly converted into Euro government bonds.

mises.org/library/switzerland-frees-swiss-franc

Parabéns pelo artigo, muito bom.

.

São muitos acontecimentos marcantes nesses últimos meses com relação à “guerra cambial”. Imagino que os desdobramentos também serão significativos. Aguardemos.

Com a probabilidade cada vez maior de que o Banco Central Europeu irá violar o Tratado de Maastricht e começar a comprar diretamente dos governos dos países periféricos os títulos de suas dívidas, os suíços finalmente perceberam que já era hora de pular fora do arranjo cambial. O que se fala agora é que o BCE irá comprar títulos no valor de um trilhão de euros.

Este seria o arranjo em que o BC injeta dinheiro diretamente na economia, podendo gerar hiperinflação?

Pelo o que observo nesses arranjos de moedas fiduciárias, a solvência dos governos é o grande alicerce que garante a sustentabilidade do sistema — afinal, grande parte das operações envolvem títulos públicos. Caso algum país da Zona do Euro se torne insolvente, poderia isto ocasionar o colapso dessa moeda? Ou, caso isto ocorra com os EUA, poderia isto levar ao colapso do dólar como moeda internacional de reserva?

Mas um currency board lastreado em ouro com câmbio fixo não é algo bom?

Eventualmente o câmbio poderá ficar depreciado, mas com um lastro em ouro, ainda assim não é algo bom adotar um câmbio fixo?

Por que esse aumento monetário e aumento de crédito não foi refletido na inflação suíça?

Leandro e equipe IMB

Uma dúvida: o Banco Central suíço, para manter a paridade desvalorizada de antes, também praticava esterilização ou, por algum motivo, simplesmente os bancos preferiam não efetuar muitos empréstimos (semelhantemente ao caso norte-americano após a crise de 2008, sendo que, mesmo inundados de dólares, de reservas em excesso, os bancos estavam receosos em emprestar)?

Obrigado e parabéns pelo artigo e pelo recente podcast!

“Todo esse incidente suíço foi uma boa prévia sobre o que poderia acontecer com o dólar americano caso o BC chinês resolva adotar uma medida similar.”

Leandro, partindo dessa perspectiva, até que ponto a China poderia interferir na economia americana?

Obrigado!

“Todo esse incidente suíço foi uma boa prévia sobre o que poderia acontecer com o dólar americano caso o BC chinês resolva adotar uma medida similar.”

Eu aproveito pra perguntar: Por que o Peter Schiff no livro Como a economia cresce e porque ela quebra coloca a China como a mais idiota da história recente do Fed? Ele estava apostando na hiperinflação ou na crise da dívida pública? Qual o risco maior da China em apostar no dólar?

Desde que data o Franco estava atrelado ao Euro? o cambio era semi-fixo neh?

o BC chinês funciona como um currency board ?

“Além desse novo programa de estímulos do BCE, ha um mercado russo em frangalho, há as vindouras eleições gregas (lideradas, por enquanto, por um partido de esquerda radical), e há a queda nos preços do petróleo. Tudo isso fez com que investidores estrangeiros corressem para o porto seguro que os ativos suíços ainda representam. Caso a taxa de câmbio se mantivesse imexível, haveria uma enxurrada na base monetária.”

‘imexivel’: lembram do ministro antonio rogerio magri? ta mal acompanhado leandro! hihihi

Não sei se o Leandro ainda está respondendo mas gostaria de fazer uma pergunta sobre o Real, até onde vai a desvalorização da moeda Brasileira em relação ao Dólar?

Leandro,

o SNB nao vinha esterilizando essas compras de euro? Ou seja, após comprar os euros, ele não vendia títulos públicos em sua carteira para retirar francos do mercado?

Poderia ser esse um dos motivos dessa reversão? Falta de títulos em seu balanço? (imagino que o governo da suíça nao seja deficitário como o nosso)

A mídia (mesmo a especializada) sempre fala da valorização e desvalorização do dólar como quem fala da previsão do tempo: como algo provocado pelas forças impessoais da natureza, perante as quais os seres humanos só podem aceitar e se adaptar. Ou, quando muito, atribuem toda a responsabilidade aos agentes externos.

* * *

Tche, depois de ler o artigo e ver essa bandeirinha dos suíços resolvi passar a última meia hora catando os dados para ver nos últimos 5 anos (na data exata) qual foi a diferença entre um infeliz brazuca na bolsa daqui e quem fez a mesma coisa por lá na Suíça, com todas as oscilações de cambio e etc. É impressionante e colossal a diferença! Eu já tinha em outras vezes me emocionado com o mercado externo para investir mas devido aos altos custos e principalmente a ESTUPENDA burocracia envolvida, desisto sempre… Mas, olhem o IBOV x Bolsa Suíça+franco suíço x DAX (Alemanha)+ euro:

Resultado em 5 anos em reais no fechamento de hoje.

-> IBOV -26,97% (perdeu prei!)

-> Suíça +180,08% (uhul)

-> DAX +206,55% ó aí os alemones-ximones dando-lhe pau Marco véio!

Pergunta: entre os iluminados do site, existe alguma maneira de alguém não-milionário ter acesso a esses mercados?? Única alternativa que pensei viável seriam as tais BDRs mas isso é ridículo, não há liquidez e poucas opções para escolher também… é triste ser tupiniquim!

Leandro pode-se dizer que esse arranjo cambial e monetário da Suíça era bom para a zona do Euro pelo fato dela depositar as reservas em dívidas da zona do euro?

Como seria lindo ver a quebra de todos os bancos centrais do mundo!

faço coro leandro. eh mesmo um tema q dá nó na cabessa dagente. seria um bom artigo p/ esclarecer teoria, q nem akele seu sobre preferencias temporais.

o neto tem razão, a gente acaba tendo q ler os comentarios inteiros p/ ñ perder nenhum detalha

LEANDRO,

Não sei se alguém já fez essa pergunta, mas ficaria grato se desse sua opinião:

Teríamos vantagens em relação ao dólar, pior ou melhor, se o Brasil ancorasse o Real ao Franco Suíço ??? Ou, se o Real tem que se ancorar em alguma moeda, essa seria o dólar mesmo ??

Abraços.

Pessoal, boa tarde.

Alguém me indica uma leitura para me ajudar a compreender a dinâmica de valorização e desvalorização cambial?

Só para ficar claro. Não me refiro a política cambial (taxa fixa ou variável) e sim a forma como uma moeda ganha ou perde valor no mercado internacional.

Desculpem se os termos não estiverem adequados, sou formado em direito e estou tentando aprender mais sobre economia.

Abraços

O Artigo é bem interessante, de tudo quanto explicado sobre as consequências da desvalorização da moeda num determinado país, parace não ter vantagens o que n-ao creio, portanto gostaria de saber quaus são as possíveis vantagens para os países em desenvolvimento. Por outro lado, será que a taxa fixa pode ser solução?

Alguém poderia me explicar o trecho abaixo?

“Não obstante essa explosão da base monetária, o ritmo de empréstimos concedidos pelos bancos suíços, e consequentemente a quantidade de francos suíços entrando na economia suíça, seguiram crescendo ao seu ritmo natural, o que explica a ausência de uma inflação de preços no país”

Se houve uma expansão monetária e continuaram os níveis de crédito, não deveria sim acontecer um processo inflacionário?

Abs

“A ideia de que exportadores são afetados por uma moeda supostamente sobrevalorizada também não se sustenta. Os exportadores têm hoje à sua disposição uma variedade de produtos financeiros criados justamente para protegê-los (fazer hedge) contra variações na taxa de câmbio. Swaps permitem que eles até mesmo se protejam de variações cambiais no longo prazo.

Da mesma forma, um exportador é também um importador de vários bens de capital. A globalização obrigou vários exportadores a irem às compras atrás de matérias-primas e bens de capital mais eficientes e mais baratos. Uma valorização da moeda, portanto, tem menos impacto nos lucros de um exportador, pois, se de um lado ele reduz as receitas do exportador, de outro ela também reduz os custos dos recursos importados pelo exportador. “

Se os exportadores podem fazer hedge com a valorização do câmbio doméstico, então por que os exportadores brasileiros defendem desvalorização cambial? A única coisa que consigo imaginar é que assim eles se beneficiam com um aumento nas receitas em moeda doméstica e também acaba sendo uma forma de protecionismo.

Com a inflação de preços na Suiça em 2,5 % no último mês que saiu (acumulado dos últimos doze meses), o SNB deve demorar um pouco para aumentar os juros. O M0 deu uma subida em 2020 para frente, depois ficou estagnada, depois voltou a subir, só que mais lentamente.

Apesar disso, os empréstimos para o setor privado se mantiveram com crescimento constante.