Uma

sucessão de bolhas? A bolha da tecnologia, que inflou de 1995 ao estouro

em 2000, foi sucedida pela bolha imobiliária, que estourou em 2007-2008. No momento, boa parte dos especialistas

defende que há uma bolha dos títulos dos governos ao redor do mundo.

De fato, os juros nunca estiveram tão baixos. O Tesouro do governo dos

Estados Unidos está pagando apenas 2,09% ao ano para o prazo de dez anos[1], e

créditos exóticos, como os Tesouros de Ruanda e Mongólia, aproveitaram o

momento para captar dinheiro fácil.

Há

quatro anos acredita-se que os juros deveriam subir, mas, desafiando os

especialistas, os juros caem ano após ano. A pergunta é: temos realmente

uma bolha de títulos de renda fixa, ou há algum outro fator estrutural que

explique tal comportamento paradoxal dos juros? O que isto significa para

o mercado de ações nos Estados Unidos e no Brasil?

Nicolai

Kondratiev[2] foi

um economista russo do princípio do século XX, que se propôs a estudar falhas

da economia capitalista. Em livros e estudos, chegou à conclusão de que

esta percorre ciclos econômicos longos e razoavelmente regulares. Os

principais seguidores atuais da tese dos ciclos de Kondratiev — ou K-wave —

acreditam que o ciclo varia de 55 a 80 anos. As variáveis

explicadas pelos ciclos longos são principalmente taxas de juros, preços

de ações[3],

e inflação.

Ao

passo em que os chamados “ciclos econômicos”, que variam de 7 a 15 anos, são

usualmente traçados causalmente a políticas monetárias dos Bancos Centrais,

a K-wave é supostamente explicada por outros fatores, como

tecnologia ou demografia[4].

Prefiro,

no entanto, entender o comportamento da K-wave primordialmente por

fatores causais relacionados a respostas monetárias e fiscais do

sistema — sejam advindas das políticas monetária e fiscal, ou do

próprio sistema financeiro privado –, que por sua vez refletem paradigmas

geracionais[5].

A K-wave costuma

ser dividida em quatro “estações” de 15 a 20 anos cada. Não

recomendo o foco na duração das estações, mas sim na sua sucessão lógica bem

como nos indicadores de mudança da estação.

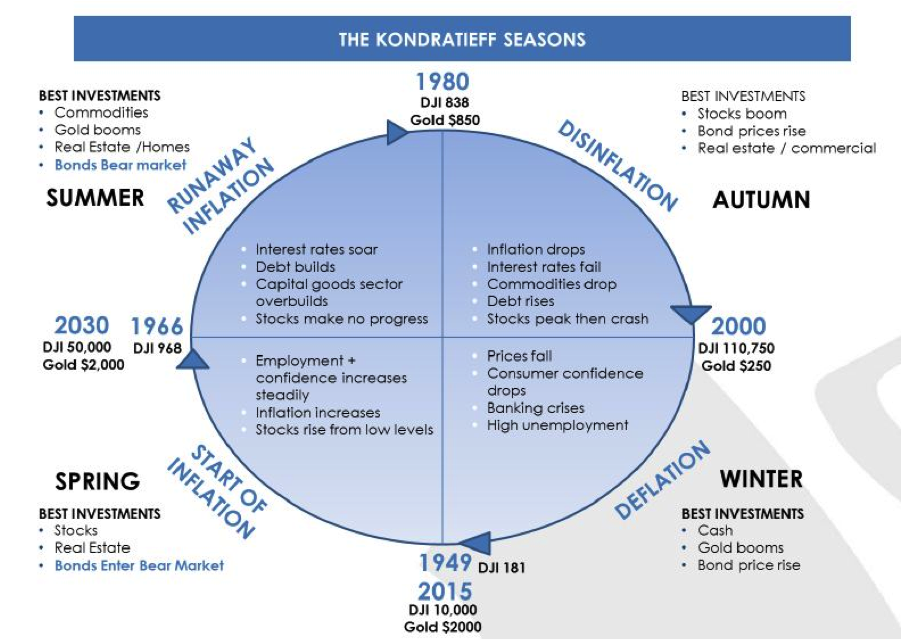

O

diagrama abaixo mostra de forma simplificada o atual ciclo Kondratiev dos

Estados Unidos, cuja passagem do Inverno para a Primavera ocorreu

em 1949 (veja no diagrama a passagem entre estas estações na posição das seis

horas, marcada à época em que o mercado acionário tocou o ponto mais baixo).

A Primavera de

Kondratiev começa quando a economia já está depurada: os bancos já se livraram

dos ativos tóxicos e se tornaram melhor capitalizados, e não são mais

necessárias políticas monetárias e fiscais agressivas. É o período no qual

gradualmente o processo inflacionário é retomado (reflação), após

a longa temporada hibernal, deflacionária e desalavancadora.

A

confiança ainda permanece frágil, e há receio pelos agentes de uma recaída da

deflação, que caracterizou o Inverno (descrito mais

abaixo). Há uma retomada lenta do crédito, e as taxas de juros sobem um

pouco, de maneira gradual. Os ativos mais beneficiados são ações e

imóveis. Os preços dos títulos (e

demais ativos de renda fixa prefixados), que atingiram o topo no fim do

inverno, começam a cair, pelo aumento gradual das taxas de juros.

Diagrama

de Kondratiev – estações

Fonte: http://www.mitonoptimal.com/include/pdf/media/109/WeeklyComment-Week4.pdf

O Verão começa

quando o mercado acionário alcança o topo histórico (all-time high) e

inicia leve descida (conforme o diagrama, o Verão se iniciou

em 1966, na posição das nove horas). A confiança no futuro dispara, a

inflação gradualmente acelera até chegar ao máximo ao fim do Verão. As

taxas de juros também batem no topo no mesmo momento. Os ativos mais

beneficiados são imóveis, commodities, e ouro. Os títulos tocam o preço mais baixo

(o que significa que seus juros chegam ao valor mais alto).

Ao

final do Verão a economia já está em recessão inflacionária (estagflação).

Os indicadores da passagem do Verão para o Outono são

a recessão, e a inflação que já começa a ceder. As ações, portanto, tocam

um ponto baixo na passagem para o Outono. (veja a passagem do Verão para

o Outono, em 1980, na posição das doze horas).

Durante

o Outono a inflação começa a ser debelada e cai durante

todo este período desinflacionário, e a confiança dos agentes

aumenta gradualmente, inicialmente aumentando suavemente, mas eventualmente

alcançando a euforia ao final da estação. As taxas de juros caem durante

todo o Outono, beneficiando ações, títulos, e imóveis, e punindo

severamente commodities e o ouro, que chegam ao mínimo no fim da estação.

O endividamento aumenta. Ao final do Outono, há um crash no

mercado acionário.

O

ponto máximo (all-time high) das ações e o crash marcam

o início do Inverno (que começou em 2000 nos Estados

Unidos, com o toque no máximo do S&P500 em 1.530 pontos, seguido do estouro

da bolha de tecnologia, marcado no diagrama na posição das três horas). A

confiança migra gradualmente de preocupação ao medo, do medo ao pânico, e do

pânico à desesperança, principalmente por conta do impacto de uma crise

bancária e da desalavancagem. A moderação da inflação de preços se acentua e

passa a haver pressão deflacionária.

A

desalavancagem do setor financeiro com a contração aguda do crédito gera

inadimplência e defaults. As taxas de juros caem muito, e

os títulos começam a

subir no meio da estação, após a contração aguda do crédito, e chegam ao topo

ao final do Inverno. Mesmo tendo caído muito com o crash, o

mercado acionário sofre duas ou três correções agudas adicionais após altas

provisórias, durante o Inverno. Os ativos de curto prazo e de

‘caixa’, bem como o ouro, se beneficiam.

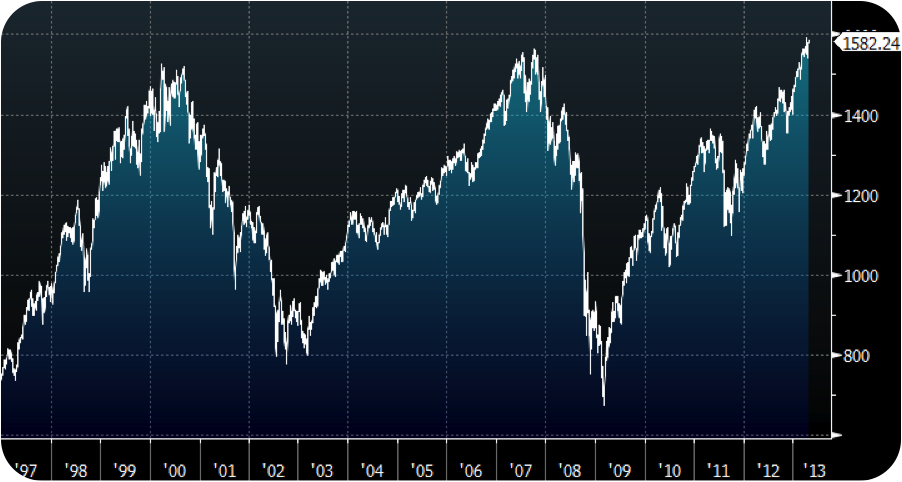

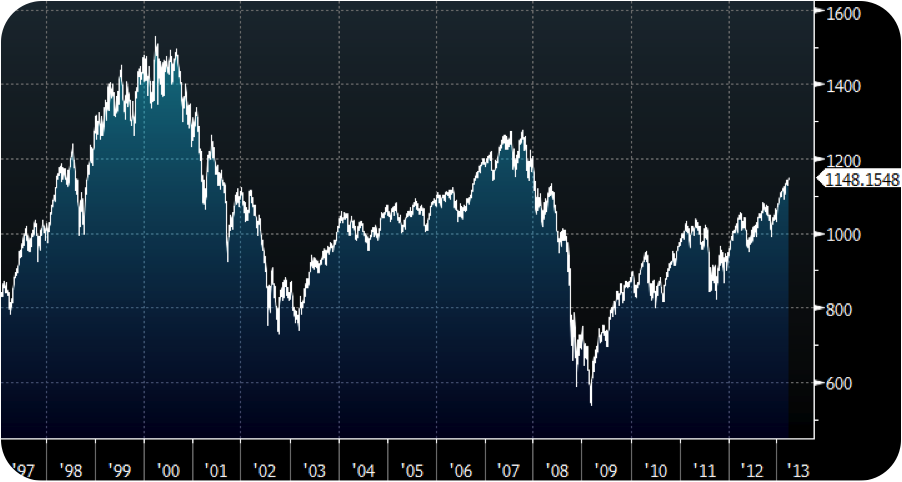

Segundo

a análise da K-wave, os Estados Unidos se encontram atualmente

no Inverno, que se estima que perdure até 2015-2020. O

índice de ações S&P500 (ver Figuras 1 e 2 abaixo), importante indicador de

mudança de estações, mostra que os dois picos após o crash de 2000 (em

2007 e agora em abril de 2013) falharam em se aproximar dos 1.530 anteriores

(quando ajustados pela inflação, conforme ilustra a Figura 2). Caso o

S&P500 alcance e se sustente na faixa entre 1.750 e 1.850 pontos, a análise

de K-wave indicará que provavelmente o Inverno terá

sido superado. Mas ainda estamos distantes deste ponto. A K-wave sugere

que haverá ainda mais um crash antes da entrada na Primavera,

completando a terceira perna de queda.

Figura 1 – S&P 500 (1997-2013)

fonte: Bloomberg, O Ponto Base.

Figura 2 – S&P 500 em dólares constantes de

2000 (1997-2013)

fonte: Bloomberg, O Ponto Base.

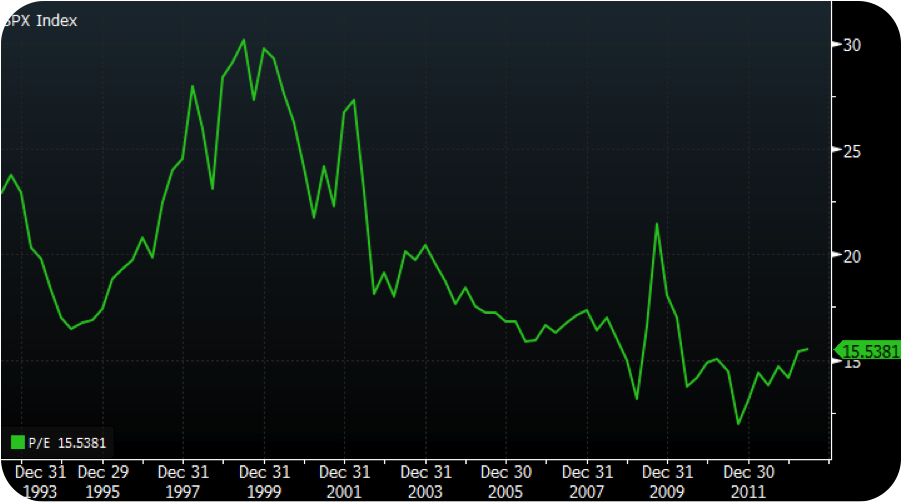

Outro

importante indicador, o índice Preço/Lucro (P/L ou PE Ratio) está

hoje em 15,5x, ou seja, muito abaixo do nível do ano 2000, de 30x.

O P/L deveria alcançar e permanecer em18 a 20x para

uma comprovação de que o Inverno já tenha sido superado.[6]

Figura 3 – Índice Preço/Lucro (PE Ratio)

do S&P 500 (1994-2013)

fonte: Bloomberg, O Ponto Base.

Hoje

há um relevante suporte para os preços das ações. E não tem nada a ver

com o tal do “great rotation” — que os ‘comprados’ acreditam que

ocorreria desde 2012 –, e que consistiria no êxodo dos investimentos em títulos (por

conta de suposta alta de juros) para alocação em ações. O suporte é

baseado no fragilíssimo argumento de que o dividend yield[7] de

2,5 a 3% excede os juros dos títulos, ou seja, de que os

rendimentos com dividendos excedem os rendimentos em renda fixa.

De

fato, esta força representa mais que um mero suporte, pois está havendo efetiva

pressão de compra. É temerário que empresas como IBM captem recursos a 1%

ao ano para pagar dividendos e aumentar o dividend yield, criando

incentivos artificiais para a alta das ações. Essa artimanha por

estes hackers do sistema não é sustentável.

Os

Estados Unidos e o mundo desenvolvido possuem atualmente economias auxiliadas à base de

maciças injeções monetárias e aumento de dívida pública. Não

obstante, as forças deflacionárias do Inverno de Kondratiev

desafiam e suplantam as ações dos governos. Os preços dos títulos

demonstram ser sustentáveis e devem permanecer altos (ou seja, com juros

baixos) até a entrada da Primavera. Deve-se ficar

atento aos sinais do S&P500 e de seu P/L, que serão importantes para

referendar uma efetiva mudança de estação.

Em

que ponto da K-wave está o Brasil? O que isto significa

para ações, inflação e juros brasileiros?

E

afinal, por que utilizar uma teoria não aceita pelo mainstream para

usar como uma das ferramentas de análise de investimentos? Por que razão

ocorre uma sucessão repetitiva de estação para estação na K-wave?

Em

breve discorrerei sobre essas questões.

Artigo originalmente publicado em O Ponto Base.

________________________________________

[1] Menos

que os níveis correntes de inflação.

[2] [é

também comum a grafia Kondratieff] Kondratiev, que tinha apoio

do establishment durante a era Lênin, foi assassinado em 1938 por ordem de

Stalin na Gulag em que se encontrava preso desde 1930. Stalin se

desapontou quando Kondratiev deixou de corroborar sua crença de que o

capitalismo se extinguiria com a Grande Depressão.

[3] Recomendo o premonitório livro de

Michael Alexander, Stock

Cycles – Why Stocks Won’t Beat Money Markets over the Next Twenty Years.

Não discorre apenas sobre K-wave, mas é uma boa introdução ao tema.

[4] O

conceito de ciclos econômicos é em grande medida aceito pela ciência econômica

convencional, ou mainstream, em contraste com o conceito de K-wave.

[5] Explicarei

tal mecânica em artigos posteriores.

[6] A média

histórica do P/L americano desde 1900 é de 16x. Um valor acima de 16x

indica que há expectativa de crescimento de lucros que justifique um múltiplo

acima da média.

[7] Dividend

yield é a razão entre os dividendos anuais por ação e o preço atual da

ação

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Fiquei com um dúvida:

Pelos artigos que li no mises, o sistema de moedas fracionárias está em seus estágios finais de vida. Ou seja, fica cada vez mais dificil sustentar este sistema a cada vez que o problema é “chutado” para frente.

O ciclo longo de Kondratiev formula que existe uma fase de primavera em que a retomada dos investimentos bons vão substituindo os maus, certo? Mas será que esta fase de primavera sempre aparecerá?

Se o sistema de moedas fracionárias está definhando, será que um dia o ciclo longo não será fechado e a fase de primavera só entrará quando o sistema como um todo for substituído? Ou seja, com o sistema atual, o ciclo longo pode nunca ser fechado?

Por que o ouro subiria no inverno (“gold booms”), sob deflação?

Sendo uma época de desalavancagem, quando o dinheiro se valoriza em relação a todos os outros bens, seria natural que a moeda se valorizasse em relação ao ouro, fazendo com que o preço do ouro caia.

Acho que, no inverno, o ouro só performaria bem, igual a moeda, caso se estivesse sob um padrão ouro. Nesse caso, obviamente, o ouro teria o mesmo ganho que a moeda.

Quais foram as premissas usadas por kondratiev para ter chegado a essas conclusões,afinal na academia não aprendemos isto e no artigo não foi explicitado isto,então posso afirmar que kondratiev não chutou mas sim usou princípios básicos de economia e lógica pura para embasar sua teoria a respeito de assunto tão complexo mas ao mesmo tempo simples de ser entendido quando se parte das premissas usadas por ele,então gostaria muitíssimo que o Leandro Roque dicorrece sobre esta questão pois acredito que para nós leigos no assunto será mais uma aula de economia aplicada.

Detalhe boa parte desses assuntos relacionados a investimentos são pouco conhecido pelo leitor comun sendo assunto de profissional do mercado de capitais o que acaba mistificando o assunto portanto só o IMB para esclarecer assunto tão complexo,rico e simples ao mesmo tempo desde que as premissas sejam colocadas na mesa de forma clara.

Prezado Leandro:

Posso estar errado (e quase sempre estou), mas penso que a teoria dos ciclos, do Nicolau Kontratiev, baseia-se num raciocínio indutivo, o qual, sabemos, é meramente estimativo e refutável pela existência de um simples “cisne negro”, que infirme a proposição de que “todos os cisnes são brancos”. Pois bem, o primeiro comentarista, o Júlio Heitor, especulou algo interessante (O ciclo longo de Kondratiev formula que existe uma fase de primavera em que a retomada dos investimentos bons vão substituindo os maus, certo? Mas será que esta fase de primavera sempre aparecerá?) Essa é a questão, haverá uma fase de seguinte a anterior, sobretudo no caso dos EUA, que injetaram, por emissão, por derivativos, mais de uma centena de trilhões de dólares no planeta? Por fim, a clara e didática explanação do Hélio, não satisfez minha curiosidade (e a de muitos, suponho) sobre como pode ser o final dessa “festança” para os EUA; aliás ele disse que “Caso o S&P500 alcance e se sustente na faixa entre 1.750 e 1.850 pontos, a análise de K-wave indicará que provavelmente o Inverno terá sido superado.”. o que, para um leigo como eu, sugere que a festança de criação de moeda terá sido eficaz e decisiva para a recuperação daquele país…

Grato.

Nobres colegas,

Vejam este vídeo do L.G. Beluzzo veiculado pela Carta Capital (ergh!):

Nada de muito polêmico para um economista mainstream, mas serve para perceber que a EA está no radar deles.

Leandro

Esses requerimentos de maior capital poderia ser resolvido com 100% de caixa mais lastro em ouro como Soto propoe ? Dando fim de vez as reservas fracionarias ? e como citado pelo Julio Heitor agora trabalhando com poupança genuina ?

Qual a utilidade de se publicar uma teoria dessas?

Falou bobagem?

www1.folha.uol.com.br/colunas/contardocalligaris/2013/06/1290212-anarquistas-neoliberais-e-foucault.shtml

Para aquelas pessoas que adoram demonizar os empreendedores, pessoas que são verdadeiros responsáveis pela geração de emprego, e não um bando de sem vergonhas sustentados pelo povo e que não geram riqueza alguma, Além da proposta do Desviômetro, que tal realizarmos também o Calotrômetro, somando as dívidas pendentes de pessoas sem vergonhas, que não honram as suas dívidas, e ficam à espera do SPC/SERASA por 5 anos para consumir produtos sem ter de pagar por eles. Para algumas pessoas lembrarem, se o “zé coitadinho” dar um calote, comprando algo e não pagar, nada acontece, e em 5 anos não tem mais a obrigação “moral” de quitar a dívida. Agora se o empresário se nega a pagar um tributo/imposto pro governo….é motivo de confisco de bens e cadeia….

Eu coloquei este comentário lá no carta capital…..vamos ver o quão parcial eles serão….rs

Ainda sou iniciante e quero tirar duas dúvidas básicas:

1- “Bolha econômica” é o mesmo que “ciclo econômico”? Qual a diferença?

2- Se os conceitos da EA fossem implementados, o que aconteceria quanto a este assunto? As bolhas e/ou ciclos seriam reduzidos, mas ainda poderiam acontecer alguns? Ou seriam totalmente eliminados?

* * *

Na física é muito utilizada as chamadas Condições de Contorno para as equações que governam o comportamento – em termos de espaço, tempo e energia – do Modelo em estudo. Têm-se as condições iniciais em termos de variáveis e parâmetros fixados.

No modelo de ciclo econômico apresentado pela teoria de Kondratiev seria interessante comparar suas Condições de Contorno dada pelas condições iniciais da TACE.

A matemática será descritiva em orientar para os efeitos prováveis a curto ou longo prazo.

As causas envolvem o escopo do conhecimento econômico, a priori, da E.A., prevalecendo esta.

Chamando as condições iniciais de Oportunidades teremos para cada oportunidade suas possibilidades e para cada possibilidade suas probabilidades. Aqui a estatística vem a calhar sendo importante a coleta de dados no que couber. Sem ideologias, apenas informação.

A Teoria da Informação de Claude Shannon completaria o D.I., Domínio Informacional.

Assim, quem sabe não poderíamos ver o modelo de ciclo econômico de Kondratiev em uma formulação de Atrator Estranho, heim?

Reparem, há ciclos semelhantes a ondas misturados com ciclos de expansão e contração, como em um elástico, referentes a este modelo de Kondratiev. Na física, tal “mix” de conceitos em vibrações é explorado pela Teoria das Cordas.

Só mais um detalhe:

A Potencialidade (a Potentia de Heinzenberg) é que poderia mudar tudo. O “tudo” descrito pela Oportunidade, Possibilidade e Probabilidade. Nosso conhecimento diante dos efeitos que a Potencialidade provoca é nula, é de uma incerteza total, pois essa faz parte da própria Singularidade que dá origem e sustentação de nosso Universo.

Sabemos apenas que há uma Ordem Espontânea sendo continuamente criada e da qual colhemos o que plantamos, por ação e reação, pois estamos sempre interferindo …

Agradeço à crítica do pensador barato. Esqueci igualmente de me identificar como de costume o que resultou em rótulo de anônimo. Nem sempre é possível simplificar demais, pois

“Tudo deveria se tornar o mais simples possível, mas não simplificado.

Se, a princípio, a ideia não é absurda, então não há esperança para ela.

Albert Einstein.”

Por outro lado,

“Procura a simplicidade e, depois, desconfia dela."

Alfred Whitehead

Abraços.

Leandro, vc poderia dar sua opinião sobre o que consegui visualizar?

Transcrevo abaixo:

“levando em consideração estações de 15 a 20 anos, eu consigo visualizar o seguinte para o Brasil:

Primavera – 1954/1974 – início de inflação (governos pré-1964 e indexação pela poupança no regime militar);

Verão – 1974/1994 – aceleração inflacionária (choques de petróleo em 1973 e 1975 até a hiperinflação nos governos Figueiredo e Sarney);

Outono – 1994/2014? – queda da inflação e da taxa de juros, euforia nas bolsas e no mercado imobiliário (Plano Real em 1994, governos FHC, Lula e Dilma);

Inverno – 2014? – crash nas bolsas e estouro da bolha imobiliária?

Faz sentido ou visualizei o ciclo olhando poucas variáveis?

Só acho pouco provavel um crash de bolsa aqui no Brasil, pois o volume de operações aqui é muito inferior a dos paises lá fora. Para ocorrer um crash tem que ter havido uma bolha na bolsa, porém nos ultimos anos ela só vem caindo e nem se fala esse ano.

Falta fundamentação.

Aonde está a rigorosa justificação lógica que austríacos tanto prezam, e que são sua principal diferença para o mainstream??

link “www.mitonoptimal.com/include/pdf/media/109/WeeklyComment-Week4.pdf” ñ funciona. favor corrigir

Achei este artigo diferente dos que vejo por aqui geralmente. Como o resto do pessoal da EA enxerga esta teoria?

Em tempo, existe algum estudo da EA que relacione a alavangem financeira das empresas e os ciclos econômicos, no sentido de ajudar as empresas a não começarem investimentos que elas não conseguirão terminar por causa do fim da expansão de crédito? Tenho a impressão que isto daria um estudo interessante.

Interessante ler este artigo agora no começo de 2016. Alguns trechos: “Mesmo tendo caído muito com o crash, o mercado acionário sofre duas ou três correções agudas adicionais após altas provisórias, durante o Inverno”. […] “A K-wave sugere que haverá ainda mais um crash antes da entrada na Primavera, completando a terceira perna de queda.”

Depois do pico histórico em meados de 2015, agora no início de 2016, a curva do S&P500 começa a virar para baixo. Será que estaríamos na iminência do crash?

Há algum artigo que trate sobre as Ondas de Kondratiev relacionado à economia brasileira?