1971

Em agosto de 2011 lembraremos os 40 anos do dia em que Richard Nixon

chocou o mundo. Naquele domingo à noite,

15 de agosto de 1971, Nixon proferia o seguinte discurso em rede

nacional:

Devemos proteger a

posição do dólar americano como o pilar de estabilidade monetária no mundo.Nos últimos sete anos,

houve uma média de uma crise monetária internacional por ano. Agora, quem ganha com estas crises? Não é o trabalhador, não é o investidor, nem

mesmo os verdadeiros produtores de riqueza. Os ganhadores são os especuladores

internacionais. Porque eles prosperam

com as crises, eles ajudam a criá-las.Nestas últimas semanas,

os especuladores têm travado uma guerra total ao dólar americano. A força da moeda de uma nação é baseada na

força de sua economia – e a economia americana é de longe a mais forte do mundo.Desta maneira, eu

instruí o Secretário do Tesouro a tomar as ações necessárias para defender o

dólar contra especuladores.Eu instruí o Secretário

Connally a suspender temporariamente a convertibilidade do dólar americano [em

ouro], exceto em quantidades e condições determinadas visando à estabilidade

monetária e aos interesses dos Estados Unidos[1].

Menos de dois anos após este surpreendente

anúncio, o sistema monetário mundial já não teria qualquer vínculo ao ouro.

Neste sistema, as moedas fiduciárias de cada país flutuariam livremente, o que

passou a ser chamado de regime de câmbios flexíveis ou de livre flutuação. O que determinaria o preço de cada moeda

seriam as forças de mercado, ou seja, a lei de oferta e demanda.

Nosso ex-Ministro da Fazenda Mário Henrique

Simonsen comparou esse sistema a “um salto no escuro”[2].

Há um fundo de verdade nesta afirmação, mas seria mais correto dizer que o

salto no escuro foi eliminar o último vestígio de restrição às políticas

inflacionárias dos governos mundiais, o ouro.

Câmbios

Flexíveis e Câmbio Ideal

Em um regime de câmbios flexíveis, a oferta de e

a demanda por uma moeda determinam o seu “preço”. Desta maneira, se um país possui uma política

monetária mais expansionista — o que significa perseguir metas de inflação

mais altas, o que quer dizer aumentar a oferta monetária com mais intensidade,

ou, dito em bom português, se um país imprime mais dinheiro que outros países

–, tudo o mais constante, o preço de sua moeda tenderá a depreciar-se no longo

prazo. Isto é, seu câmbio se

desvalorizará em relação às outras moedas.

No papel, a política monetária da maioria dos

bancos centrais no mundo desenvolvido consiste em perseguir metas de inflação, manipulando a variável “taxa de

juros”, que em suma, significa manipular a oferta monetária da economia. Com relação à política cambial, impera o

regime de câmbios flexíveis, isto é, a autoridade monetária não visa uma taxa

de câmbio pré-determinada. Como

explicado acima, o câmbio dependerá das forças de mercado.

Na prática, o que funciona de fato é o câmbio

sujo (dirty float) ou

eufemisticamente chamado de câmbio administrado, no qual os bancos centrais

atuam no mercado cambial “cirurgicamente”, evitando uma variação cambial

excessiva.

Agora, como definir o que seria um câmbio ideal?

O real está de fato

sobrevalorizado? O dólar a R$ 1,70 é

muito baixo? E a R$ 2,50 é muito alto?

Analisando

a história sob a ótica do BigMac

Uma maneira de auferir se o câmbio está

sobrevalorizado ou não é comparando o poder de compra da moeda com o seu preço

no mercado cambial. A revista inglesa The

Economist publica desde 1986 o

chamado Índice BigMac, pelo qual podemos medir o quanto uma moeda se encontra

sobrevalorizada ou não em relação ao dólar[3].

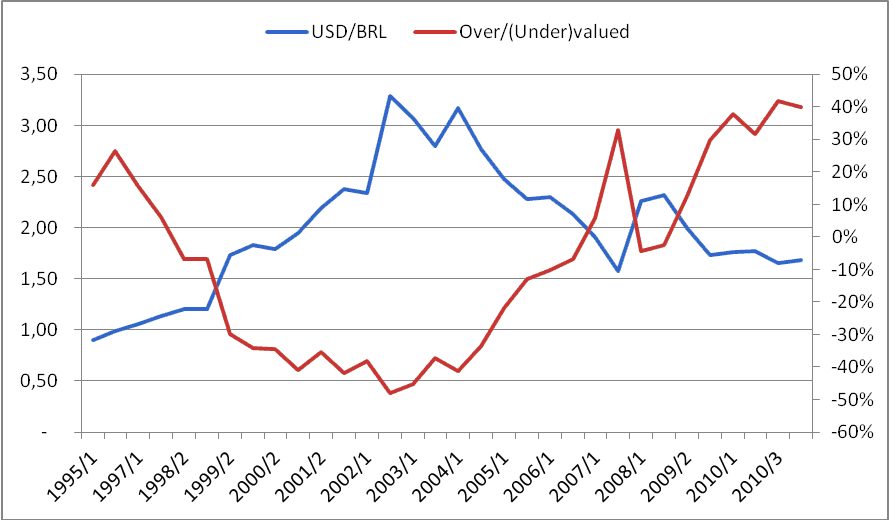

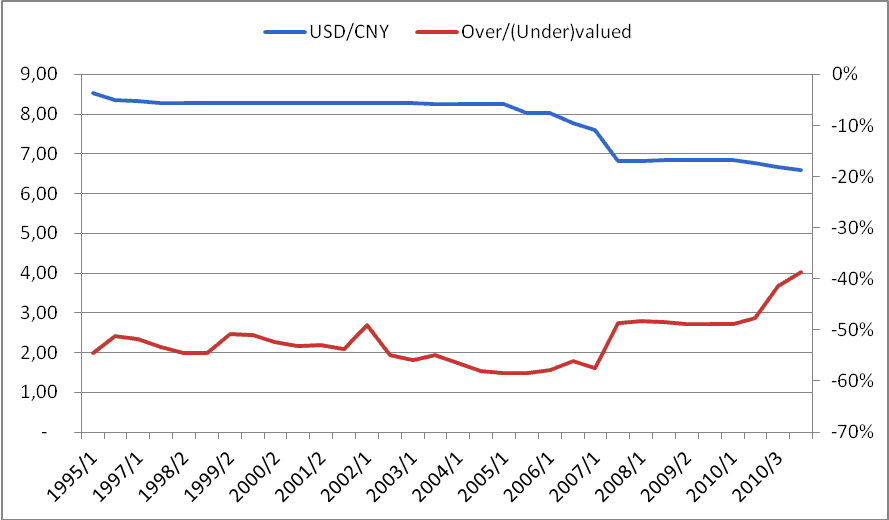

Segundo o Índice BigMac a nossa moeda

encontra-se realmente sobrevalorizada, o que nos leva a concluir que um câmbio

a R$ 1,68 é muito baixo. Curiosamente, analisando a evolução de tal índice, há

exatos 11 anos, um câmbio a R$ 1,77 refletia exatamente o contrário. O dólar

estava sobrevalorizado em 52,3%.

Em azul, a taxa de câmbio, mensurada à esquerda.

Em vermelho, o taxa de sobrevalorização,

mensurada à direita.

Fonte: BCB e The

Economist.

Não podemos negar que o Índice BigMac apresenta

diversas ressalvas quando comparamos a paridade de poder de compra entre

países. No entanto, analisar a sua

evolução pode ser bastante ilustrativo.

Como podemos ver no gráfico acima, enquanto

Banco Central mantinha o regime de bandas cambiais, até o início de 1999, o

real estava sobrevalorizado em relação ao dólar. Após a desvalorização daquele mesmo ano, na

qual o real passou a ser regido pelas forças de mercado, verificamos uma

sobrevalorização do dólar. Ora, é fácil compreender. Ao final da década de 90, a expansão da base

monetária brasileira foi muito acentuada, tornando impossível manter um câmbio

no patamar definido pelo regime cambial adotado na época. Com uma moeda artificialmente valorizada, foi

possível importar muito mais por muito menos. De 1995 a 2000, a nossa balança comercial

registrou um déficit de 5 anos consecutivos. Em 2001 o cenário foi o oposto e segue na

mesma linha desde então, persistentes superávits comerciais.

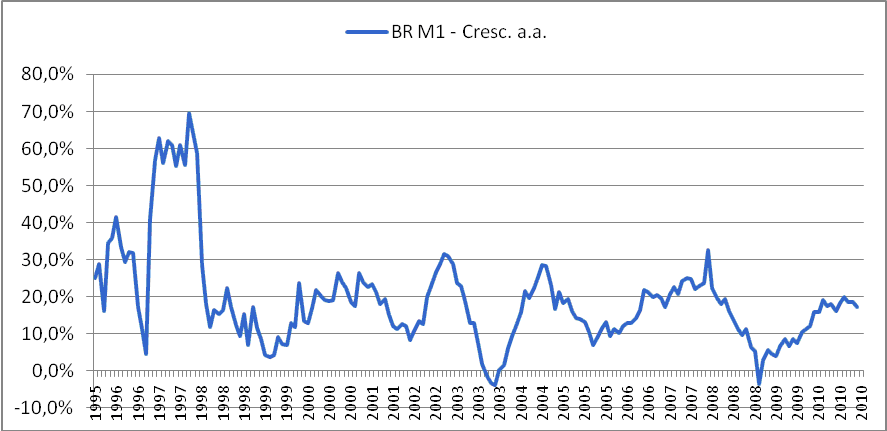

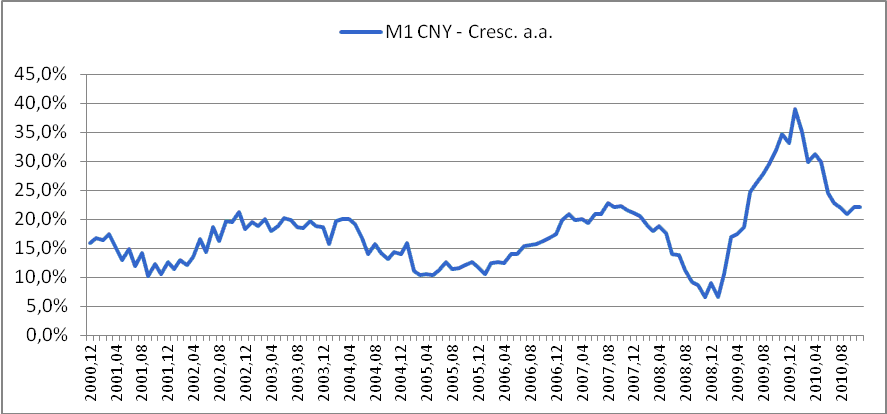

Essa importação “barata” permitiu que por alguns

anos nossos índices de preços fossem razoavelmente baixos a despeito da maciça

expansão da oferta monetária verificada neste período (ver gráfico abaixo).

Fato que também pode ser comprovado pelo preço do BigMac, o qual foi mantido

praticamente inalterado durante 5 anos.

Crescimento anualizado

do M1

Fonte: BCB.

Voltando à teoria monetária, quando um país

aumenta a oferta de sua moeda em maior intensidade que outro, ceteris paribus¸ os preços internos

tenderão a subir e o câmbio, a depreciar-se. Acontece que o processo inflacionário é muito

menos dinâmico do que o mercado de câmbio à vista. Neste, as diversas negociações que são

realizadas a cada momento refletem uma constelação de inúmeros fatores. Alterações nas expectativas dos agentes quanto

às políticas monetárias de um país podem impactar instantaneamente o preço de

uma moeda no mercado à vista. No

entanto, no longo prazo, prevalecerá a lei de oferta e demanda, refletindo a

política inflacionária de cada país. Aquele

que aumenta sua oferta monetária com mais intensidade relativa, acabará

depreciando a sua moeda.

De volta ao gráfico do Índice BigMac, podemos

ver que de 1995 à início de 1999, o real se manteve artificialmente valorizado.

Observando o crescimento da oferta monetária brasileira, podemos inferir que

seria realmente difícil o governo manter o câmbio elevado e simultaneamente

expandir a oferta monetária a uma média de 29% ao ano. Como era esperado, após o fim do regime de

bandas cambiais, nossa moeda sofreu uma desvalorização considerável, levando o

índice a acusar uma brusca e repentina sobrevalorização do dólar.

Mas, pouco a pouco, os preços relativos de nossa

economia foram se ajustando à nova realidade monetária. Os aluguéis passaram a pressionar um pouco as

margens. O combustível passou a não ser

tão viável como era antes. Os frigoríficos insistiam em aumentar o preço da

carne bovina. De repente, a conta de luz começou a incomodar. Apesar do aumento

de produtividade, a folha salarial acabava, ano após ano, pesando ainda mais no

custo operacional. A única saída era

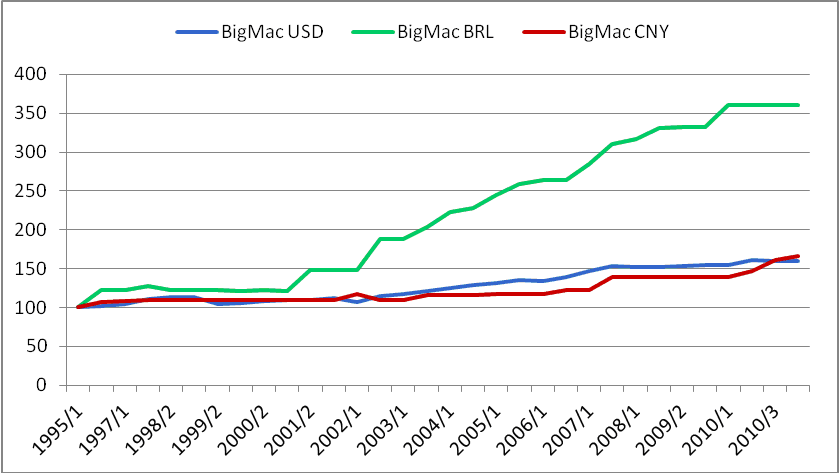

aumentar o preço do produto. Nos últimos 10 anos, o preço do BigMac teve um

incremento de 11,4% ao ano. No gráfico abaixo, podemos verificar como o BigMac

decola a partir de 2000 e, desde então, não para mais de subir (comentaremos a

seguir o preço nos EUA e na China).

Verde para o Brasil,

azul para os EUA e vermelho para a China

Fonte: The

Economist e McDonald’s.

Do lado do câmbio, depreciado pela intensa e

persistente expansão monetária, houve um outro agravante chamado Lula.

Desconfiados e apreensivos com relação a uma possível e abrupta mudança de

curso, os mercados reagiram levando o dólar a patamares antes inimagináveis.

Nos anos seguintes, um volume recorde de

exportações e uma enxurrada de dólares trouxeram a moeda americana de volta a

níveis baixíssimos. A crise de 2009 e o

“flight to safety” (fuga para a

segurança) levaram os mercados a buscar dólares freneticamente, levando a

cotação da moeda em poucas semanas a uma repentina sobrevalorização.

Aumento da

Oferta Monetária de 2008

A desconcertante expansão da base monetária

realizada pelo Banco Central americano ao final de 2008 é sem precedentes e de

fato assustadora. Se o regime de câmbios flexíveis é um “salto no escuro”, o

que seria duplicar a base monetária em menos de seis meses?

A magnitude dos efeitos que este incremento

abrupto pode causar na economia ainda é pouco conhecida e difícil de ser

mensurada. No entanto, é inegável que esta expansão monetária, cedo ou tarde,

refletirá no câmbio, o que já estamos verificando atualmente.

Ademais, é preciso reiterar que os problemas da

economia americana não foram resolvidos por esta intervenção brutal do Banco

Central americano. A aquisição dos

“ativos tóxicos” apenas transferiu as perdas incalculáveis do balancete dos

bancos para o balancete do Fed. Com a

estranhíssima exceção do banco Lehman Brothers, Bernanke não deixará empresas

insolventes quebrarem. Isto vale para

bancos, seguradoras, montadoras de automóveis, e qualquer outro setor que

empregue um número relevante de cidadãos ou que tenha estreitas conexões

políticas. Enquanto o processo de liquidação de negócios insolventes não

acontecer em sua totalidade e o Fed impedir que os preços dos ativos reflitam

uma real relação de oferta e demanda, a economia americana levará muito tempo a

sanar seus problemas e reajustar a sua estrutura produtiva de modo sustentável.

De volta ao câmbio, no curto prazo, há vários

fatores confabulando para uma apreciação do nosso real. Não há como negar que o Brasil está sendo

extremamente beneficiado por um mundo desenvolvido que está financeiramente em frangalhos. Quando o resto está tão mal,

o Brasil aparece como uma ótima opção, atraindo um intenso fluxo de capitais

externos. Além disso, a retórica de

Bernanke é enfática e resoluta: aconteça o que acontecer, imprimiremos

dinheiro. Ao ser perguntado sobre o “quantitative easing 2″ e se ele se

comprometeria com mais do que US$ 600 bilhões, a sua resposta foi

desalentadora: “Claro, é certamente possível. E, de novo, depende da eficácia do programa.

Depende da inflação. E finalmente, depende de como a estará economia”[4].

Creio que os mercados já antecipam uma

desvalorização futura por parte do Banco Central americano. Até o momento, Bernanke tem seguido

religiosamente suas promessas de desvalorizar o dólar americano, ainda que sua

intenção principal não seja esta.

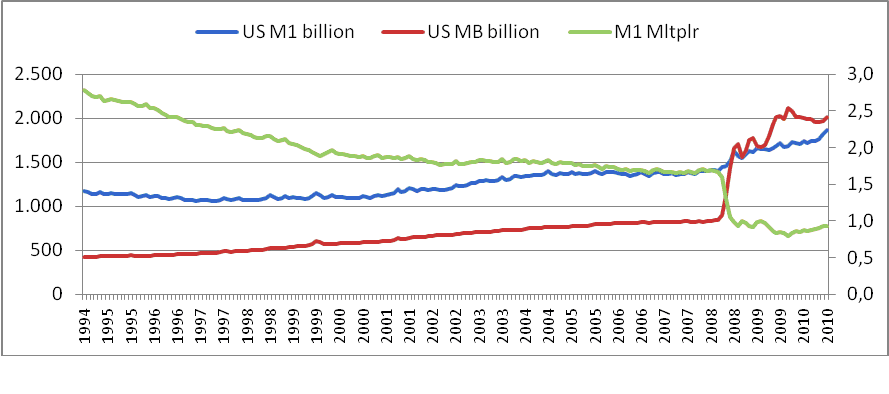

O Multiplicador

Monetário

Para cada US$ 1 dólar de aumento da base

monetária, aproximadamente um US$ 1,70 era criado nos meios de pagamentos (M1).

Pelo menos até 2008, este foi o cenário do chamado multiplicador monetário, a

capacidade de criação de depósitos de uma dada base monetária.

Verifiquem no gráfico abaixo que, incrivelmente,

após a guinada expansionista de 2008, o multiplicador M1 baixou para menos de

um. Ou seja, apesar de todos os esforços do Fed em aumentar a base monetária

visando a um maior aumento nos preços dos ativos, o sistema bancário não

conseguiu criar mais do que US$ 1 dólar em depósitos. Vejamos o gráfico a seguir.

Em azul, o M1 (em bilhões); em vermelho, a base monetária

(em bilhões); em verde, o multiplicador do M1 (mensurado à direita).

Fonte: Federal

Fonte: Federal

Reserve

Assombrosamente a base monetária americana a

partir de 2008 ultrapassa em valores absolutos a oferta monetária medida pelo

agregado M1 e, consequentemente, o multiplicador cai para menos de um. O gráfico acima ilustra o fato de que os

bancos não estão emprestando, o que segundo os “especialistas” configura o

grande problema para a recuperação da economia.

Na verdade não há poupança e nem racional

econômico para seguir emprestando dinheiro alucinadamente. Se a causa da crise foi excesso de alavancagem,

não será mais alavancagem que irá resolvê-la. Mas o interessante é que o multiplicador

caindo abaixo de 1 revela a atual ineficácia da política monetária do Fed

buscando inflar o preço dos ativos em geral.

Voltando ao Índice BigMac, o que podemos inferir

é que os mercados de câmbio já refletem uma depreciação da moeda americana

ainda que, internamente, os preços não tenham aumentado

significativamente. O fato de ser a

moeda de reserva mundial permite que o Fed exporte parte de sua inflação,

aliviando as pressões inflacionárias internas.

A título de curiosidade, na primeira metade da

década de 80, e em 87, quando o Brasil expandia sua base monetária a níveis

entre 70% a 140% ao ano (um luxo na época), o IPCA registrava aumentos de

preços da ordem de 100% ao ano.

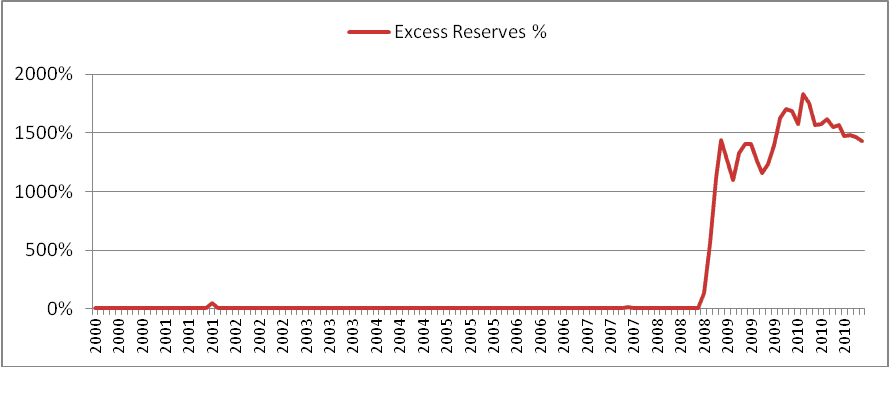

As reservas em excesso depositadas pelos bancos

no Fed evidenciam o mesmo sintoma acima. De 1959 até 2008, a média de reservas em

excesso (porcentagem dos depósitos à vista que os bancos voluntariamente mantêm

depositados junto ao Fed, além do compulsório) foi de 2,8%, mesmo considerando

o súbito aumento após o 11 de Setembro de 2001, quando o Fed também injetou

liquidez no sistema de forma extraordinária levando este índice a 49%. Ao final

de 2008 as reservas em excesso já ultrapassavam US$ 1 trilhão de dólares.

Fonte: Federal

Reserve.

Resolver problemas econômicos via impressão de

dinheiro jamais funcionará. É

teoricamente impossível e empiricamente comprovado. Não funcionou no Império Romano, tampouco na

França de John Law, muito menos na República de Weimar e estamos cansados de

saber que foi um desastre no Brasil. Não será diferente com os EUA.

China

E o que dizer do câmbio chinês? Até quando a China poderá suportar o yuan nos níveis atuais? Ao que tudo indica, os índices de preços

finalmente começam a sinalizar os efeitos da expansão monetária chinesa[5]. Aproveitando a análise do BigMac, é notório que o preço

do sanduíche apresentou um aumento de apenas 1,9% ao ano de 1996 a 2009 e de

20% somente em 2010. Índices de preços podem ser manipulados, mas não o preço

do BigMac, que engloba uma quantidade enorme de outros preços no seu custo.

Além disso, o McDonald’s detém um poder de barganha colossal devido à grande

escala de seus produtos, o que o permite “absorver” aumento de custos

operacionais sem ter de repassar estes incrementos imediatamente ao consumidor

final. Portanto, um aumento de 20% em um

ano revela sinais preocupantes de aquecimento da economia chinesa.

É essencial ressaltar que a inflação interna é

fruto direto da política cambial chinesa. Durante anos, a China conseguiu

manter o câmbio imprimindo yuans para

comprar dólares. Porém, em algum momento os ganhos de produtividade começam a

ser insuficientes para compensar a alta expansão monetária, acarretando um

aumento de preços.

Crescimento anual do M1

da China

Fonte:

People’s Bank of China.

Com estímulos fiscais e redução na sua taxa

básica de juros, em 2009 a oferta monetária avançou significativamente, o que

está repercutindo em toda a economia. O

gráfico do Índice BigMac chinês é especialmente ilustrativo. Analisando abaixo, vemos que por praticamente

15 anos o yuan se manteve ao redor de

50% de desvalorização. Durante este

período, o aumento de preços foi muito baixo, o que permitiu ao banco central

chinês seguir com sua política cambial fixa em relação ao dólar. Entretanto, a partir de 2010, pode-se

verificar uma inflexão na tendência. A

autoridade monetária chinesa passa a permitir que o câmbio valorize-se, ainda

que muito timidamente, e os preços internos começam a aumentar, neste caso

representado pelo BigMac.

Em azul, a taxa de câmbio dólares/yuan

(mensurada à esquerda); em vermelho, a taxa de sobrevalorização, mensurada à

direita.

A China não manipula a sua moeda

artificialmente. A China adota uma moeda

estrangeira como âncora cambial. Diversos

países o fazem ou já o fizeram. O

racional para atrelar a moeda doméstica a uma estrangeira é a estabilidade

cambial que tal regime permite. Moedas

fortes e estáveis são adotadas como âncora, como, por exemplo, o extinto marco

alemão em menor medida e o dólar pela maioria dos países que escolheram por um

regime de câmbio fixo. Ao escolher por

uma meta de câmbio, o fixo, um país abdica da independência da política

monetária e se sujeita a política monetária empregada pelo país da moeda

âncora. Ou seja, não é mais possível

perseguir metas de inflação, e o país ficará refém das taxas de juros

praticadas pela autoridade monetária da moeda âncora. É necessário seguir a expansão (ou contração)

monetária da moeda âncora, caso contrário a paridade cambial será difícil de

ser mantida.

Entretanto, governos perdulários e incomodados

com a rigidez que um câmbio fixo impõe acabam por recorrer à impressão de moeda

doméstica esperando aproveitar tanto os benefícios de um câmbio fixo como de

uma expansão monetária. A diferença

entre as inflações doméstica e externa cedo ou tarde induzirá os mercados a

pressionarem o câmbio levando o país a usar suas reservas em “defesa” da

paridade. Dependendo da intensidade da

expansão monetária doméstica, ou o país luta contra os mercados até o limite de

suas reservas internacionais, ou se vê forçado a permitir uma desvalorização

cambial. É a chamada crise no balanço de pagamentos.

É fundamental entender que tanto a inflação

quanto um regime de câmbio fixo são políticas governamentais. Não são fenômenos externos, alheios à vontade

da autoridade monetária. Crise no

balanço de pagamentos é autoflagelo monetário. Sim, “a inflação aleija e o

balanço de pagamentos mata”[6], mas ambos por pura e

espontânea vontade da autoridade monetária. O papel dos “especuladores internacionais” é

simplesmente evidenciar a impossibilidade da sustentação da paridade cambial.

Por muito tempo, o dólar exerceu o papel de

moeda âncora com sucesso, mas após a atual crise financeira ficou cada vez mais

custoso sustentar um câmbio atrelado ao dólar. Com taxas de inflação na casa dos dois dígitos

nos últimos dois anos, países como Arábia Saudita, Catar e Emirados Árabes

Unidos estão cada vez mais céticos e pressionados a repensar esta âncora

cambial de décadas. Pelo jeito, a China

vai pelo mesmo caminho.

Intervenção

Cambial

O atual Ministro da Fazenda está decidido a

lutar contra a alta do real. Com

reservas internacionais em patamares históricos e medidas operacionais

recentes, Guido Mantega não deixará o dólar “derreter”. Mas, para isso, temos duas opções: ou imploramos

ao Bernanke para que ele desligue a impressora do Fed, ou vamos derreter o

nosso real em plena harmonia com o Fed. Como

soa este arranjo?

Resumidamente, este é o resultado final de

qualquer medida séria que objetiva conter a alta do real. Se o dólar afundar, vamos afundar também. Com isso, aumentarão as pressões

inflacionárias internas. Neste caso, o

BC pode elevar os juros para conter a alta da inflação. Juros mais altos podem atrair mais capitais,

elevando a cotação do real. Consequentemente,

o BC pode intervir no câmbio, o que pode causar maior inflação. Este é o dilema das autoridades monetárias.

Mas há uma maneira de intervir no câmbio sem

afetar a base monetária doméstica: esterilização. Quando o BC entra no mercado cambial, ele

imprime reais para comprar dólares, aumentando a base monetária. Para contrabalancear este aumento, o BC vende

títulos públicos de sua carteira ao mercado, retirando reais da economia. Ou seja, a base monetária não se altera. A eficácia das intervenções esterilizadas é

altamente questionada por acadêmicos e profissionais da área, sendo que as evidências

empíricas são inconclusivas. Sem muitos

argumentos e/ou formas definitivas de comprovar a efetividade destas

intervenções, a autoridade monetária recorre a argumentos contrafactuais,

afirmando que “se o BC não tivesse intervindo, o câmbio teria se depreciado

ainda mais”.

Outras perguntas de difícil resposta: qual deve

ser o tamanho da intervenção? US$ 1

bilhão? Qual a taxa de câmbio alvo? É virtualmente impossível determinar com precisão

estes “detalhes” operacionais.

Para evitar que o dólar não derreta, é

necessária a mesma determinação de Bernanke ao monetizar a dívida do governo

americano. A té Junho de 2011, US$ 600 bilhões terão sido monetizados pelo Fed.

Se até lá a economia americana ainda

estiver letárgica (o que é altamente provável), poderá haver doses adicionais. Estará o nosso BC preparado para fazer frente

a esta depreciação do dólar?

O que

fazer

No curto prazo, as seguintes medidas poderiam

ser adotadas pela nossa autoridade monetária:

1 – Abandonar as intervenções cambiais: a

eficácia de tais medidas é extremamente questionável (esterilizadas ou não); o

custo fiscal de manutenção das reservas internacionais é cada vez mais alto, o

que ocasiona um adicional de incerteza e distorção no mercado. E o prognóstico de doses adicionais de quantitative easing pelo Fed tornará

esta guerra cambial cada vez mais árdua. É preciso deixar o câmbio flutuante

flutuar[7].

2 – Abandonar os controles de capitais (tanto

entrada quanto saída de capitais): Impostos sobre entrada de capitais são um

desincentivo ao investimento externo direto.

Ademais, sua eficácia na contenção de uma desvalorização do dólar é de

difícil mensuração. Considerando os

notórios déficits estruturais do Brasil, deveríamos encorajar o IED

(Investimento Externo Direto), e não afugentá-lo. Da mesma forma, deveríamos liberar a saída de

capitais, por exemplo, facilitando o investimento externo por investidores

institucionais e fundos de pensão[8]. Permitindo a saída

de liquidez doméstica, aliviaríamos as pressões inflacionárias e cambiais. Ironicamente,

nossa autoridade monetária quer impedir que entre liquidez, mas a liquidez que

aqui já está não deve sair.

3 – Reduzir as metas de inflação: o atual

presidente do BC, Alexandre Tombini, já deu indícios de que podemos caminhar

nesta desejável direção. Em países

desenvolvidos, taxas de inflação acima de 2% são consideradas já excessivas. Ainda que não possamos convencer nossa

autoridade monetária de que inflação não é pré-requisito de crescimento

econômico, uma redução da meta atual já seria muito bem vinda.

4 – Abortar todo e qualquer aumento de imposto:

ora, se um real forte prejudica a competitividade da indústria brasileira, o

que dizer da reintrodução da CPMF? Onerar

ainda mais a cadeia produtiva não pode jamais beneficiar a economia nacional.

5 – Reforma da legislação trabalhista:

deveríamos aproveitar que nossa economia se encontra em um período de pujança

para introduzir uma reforma trabalhista que venha a estimular o

empreendedorismo, isto significa ampla liberdade para contratar e demitir.

Atacar essa mazela em meio a uma recessão será praticamente impossível.

Em um prazo de tempo um pouco mais longo,

medidas adicionais poderiam ser adotadas:

6 – Transacionar em outras moedas: diminuir a

demanda internacional por dólares, transacionando em outras moedas seria

benéfico para o mundo todo. Deixaríamos de depender do Fed e sermos arrastados

ao fundo poço na busca insana de um real fraco.

Em maio de 2009 Brasil e China anunciaram tal intenção. Já passou da hora de botar esta medida em

prática, não só com a China, mas com outros países também.

7 – Reduzir a máquina estatal: esta sugestão é

eterna, imutável e inegociável. Estado

não gera riqueza, apenas a redistribui. Enquanto

aceitarmos um estado crescente, que suga a nossa poupança, tributa nossos

rendimentos ao mesmo tempo em que condena o empreendedor, estaremos fadados a

ser uma nação de terceiro mundo com uma moeda de terceiro mundo.

8 – Diminuir a carga tributaria: em consonância

com a redução do estado, devemos perseguir uma redução substancial da carga

tributária. Não é um câmbio a R$ 1,70 ou

menos que nos faz menos competitivos, é uma carga tributária de mais de 35% do

PIB que torna qualquer empresa inviável, seja no mercado doméstico ou externo. Segundo o ex-presidente Lula “quem tem carga

tributária de 10% não tem estado”. á

quem tem carga de mais de 35% tem Brasília, tem Aerolula, tem a maior renda per

capita do país no Distrito Federal, tem rodovias esburacadas, aeroportos

decadentes, inflação de mais de 5% ao ano, saúde pública em condições

vergonhosas, e a lista vai longe.

Nossa falta de competitividade tem causas

visíveis e bem identificadas. Manipular o câmbio não fará com que ela

desapareça, apenas adia a tomada de soluções definitivas.

__________________________________________________________

Notas

[1] É altamente

recomendável ler na íntegra o discurso de Richard Nixon. Qualquer semelhança

com algum discurso de Barack Obama durante a atual crise é mera coincidência.

http://www.ena.lu/speech_richard_nixon_15_august_1971-2-5019.pdf

[2] Simonsen, Mário Henrique

(2009), Macroeconomia, São Paulo:

Editora Atlas, p.104.

[3] A lógica utilizada é a

seguinte, um BigMac no Brasil atualmente custa em média R$ 8,71, enquanto

nos EUA sai por US$ 3,71. Com um câmbio a R$ 1,68 (cotação de 19/01/11),

significa que um BigMac no Brasil em dólares custa US$ 5,19. Dividindo-se o

preço em reais do BigMac no Brasil pelo preço em dólares do sanduíche nos EUA,

chegaríamos a um câmbio implícito de R$ 2,35. Comparando o câmbio implícito com

o câmbio efetivo no mercado chegamos à conclusão de que o real está

sobrevalorizado em 39,9%. Para mais detalhes recomendo a leitura do artigo Aflições Cambiais.

[4] Veja artigo de Philipp

Bagus sobre a entrevista de Ben Bernanke no programa americano 60 minutes.

[5] Ver o recente texto de

Peter Schiff;

O problema da inflação chinesa é de interesse mundial.

[6] Frase célebre atribuída

a Mário Henrique Simonsen.

[7] Mesmo aceitando a

hipótese de que as intervenções cambiais fossem eficazes, isto é, pudessem

conter uma depreciação do câmbio sem afetar a inflação visando estimular

exportações, consideramos um erro estimular artificialmente as exportações em

detrimento das importações. Esta teoria mercantilista já foi sepultada, mas

infelizmente seu fantasma continua aparecendo de tempos em tempos.

[8] Agradeço ao Helio

Beltrão por chamar a atenção ao controle de saída de capitais também.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Meus caros, com uma politica infeliz como a nossa e com o cressente interesse da população em “mamar nas tetas” do governo, creio que seria altamente impossivel de diminuir a maquina estatal, se ouvesse um indice para medir o nivel de ignorancia da população brasileira ele ja não teria para onde cresser. Sinceramente meus sentimentos perante a tal fato são mais que preucupantes, não vejo saida para o avanço das contas publicas, nossos governantes criam em suas raizes o amor pela maquina estatal.

A unica saida que vejo no longo prazo seria a inclusão de pessoas determinadas a combater o avanço das politicas atuais no proprio meio onde elas nascem, ou seja, combater o inimigo no terreno do inimigo, mais as faculdades não fazem esse papel muito menos a sociedade em sua grande maioria, pois como ja foi dito a “moda” entre os jovens é trabalhar pouco e receber muito (cargos publicos), até a corrupção não e mais vista como malefica pois muitos falam que fariam o mesmo se estivessem em tais cargos,

Se algo tiver que acontecer para melhorar o pais é a extinção dos pensamentos vigentes no mainstrain brasileiro, principalmente dos lobistas, uma coisa que sinceramente não vejo melhoras.

Senhores, a melhora tera que vir de algum lugar, e creio que este e um dever das pessoas cientes, ou seja, o nosso dever, ideas teram de ser criadas, financiadas e postas em pratica …

P.S: desculpem o portugues corrido

Déficit na balança? E a produtividade?

Eu escuto os economistas falarem que o Brasil está com déficit em sua balança comercial devido à baixa cotação do dólar e das consequentes importações e viagens internacionais com altos consumos lá fora.

Que isso é prejudicial ao país, que é necessário uma nova política cambial austera para controle do dólar, para que a cotação suba e se ajude os exportadores para que a balança torne-se superavitária como na última década aconteceu. Que precisamos aumentar a reserva em dólares do país. Quanta balela, ou como dizia meu vô, conversa pra boi dormir.

Acredito que isso deve-se em boa parte a consideração Misesiana de que o capital é o principal fator de produção. Não que aqui defendo a visão Smithiana/Marxista de que o trabalho é esse ponto central. Mas permito-me inserir uma terceira forma de ver a questão, considerando a produtividade, a sensação de dever cumprido como o principal fator de produção.

A cotação cambiante, “livre” (mesmo com a interferência do banco central na emissão de títulos e compra e venda de moeda) é o que se alcançou de menos ruim até hoje em nossa economia. O dólar está caindo porque a economia americana está quebrada, suportando o quanto pode antes de ruir. Porém, possuem ainda bens produzidos de qualidade e preço muito melhores que o nosso. E daí lhe pergunto: Então temos que comprar produtos nacionais ou importados com altos impostos para mantermos a balança comercial positiva? Claro que não, afinal o consumidor sempre tenderá a buscar o melhor custo-benefício. E, mesmo que pontualmente haja um déficit, futuramente isso não tenderá a se alterar? Estes investimentos em produtos internacionais e lazer não deverão trazer um descanso mais eficiente ao consumidor, o qual consequentemente deverá ter maior produtividade, já que devido ao descanso otimizado poderá dispor de mais forças na hora de produzir?

E o que falar das críticas as viagens internacionais então… Possibilidade ímpar de a pessoa conhecer uma nova cultura, adquirir referências diferentes das que está habituado, ferramenta fantástica de autoconhecimento e transformação de si mesmo, para que possa ganhar, em última instância onde? Isso mesmo, inteligente leitor… em sua produtividade.

E quanto aos que defendem o aumento da reserva em dólares, eu digo que é o mesmo que alguém querer poupar acumulando máquinas de escrever. Poderá sim, ter valor faturo, mas como relíquia. O que é que adianta poupar um produto que está fadado à desvalorização? Isso só interessa ao governo dos Estados Unidos da América, fiador do dólar, e dos governos de Estados Nacionais que tem interesse na manutenção dessa moeda, seja porque tem grandes reservas, seja por questões de amizade política.

Então, meus amigos, invistamos em educação, em produtos e serviços que nos proporcionem otimização de nossa produtividade, de nossa felicidade. Apliquemos em obras assistenciais, amparando aqueles que não possuem a força necessária para produzirem seu consumo necessário. Criemos empresas comprometidas com a vida, com a saúde, com a instrução, com a real felicidade de proporcionar ao consumidor evolução espiritual e desenvolvimento material. Viva a fraternidade!!!

Muito bom texto. Infelizmente sou cético quanto a capacidade do atual governo em implementar a maior parte das sugestões elaboradas pelo Fernando, principalmente quanto ao tambanho do estado, carga tributária e legislação trabalhista. Não creio que seja impossível que venhamos a assistir algumas medidas de austeridade fiscal por parte desse governo, mas, poucas que elas sejam, provavelmente serão algo de bastante episódico. Nesse sentido, uma ou duas medidas sugeridas pelo autor talvez venham parcialmente a ser implementadas como paliativos, mas nada estruturalmente relevante como uma ampla reforma tributária (quantitativa e qualitativa) ou uma reforma trabalhista.

Concordo com o que o Artur Reis disse mais acima. Não adianta ficar esperando que os marxistas, keynesianos etc redirecionem a atuação estatal. A responsabilidade é nossa.

Olá, Ulrich, tudo bem?

Gostaria de levantar alguns ponto do seu artigo que para mim um deles ainda é controverso, como o Fed “exporta” inflação:

Você argumenta que a inflação nos EUA ainda não se manifestou devido ao fato do dólar ainda ser a moeda de reserva mundial e que permite que o Fed “exporte” inflação.

O Gary North escreveu um artigo (Can the Fed export inflation?) em que ele discorda desse conceito. Ele não nega que haja exportação de inflação, porém esse efeito não é causado pelo Fed.

Ele começa fazendo uma distinção entre as transações feitas em “paper money” e “digital dollars”.

De acordo com North, a única maneira de se exportar inflação é quando o dolar físico (“paper money”) sai do país. Ele alega que este dólar que está fora dos EUA serve como um “shadow currency” nos países emergentes e que este montante de dólares não é movimentado pelo sistema financeiro dos países, não é tributado e não têm efeito sobre a taxa de câmbio dos países. Quando estes dólares saem do país, há um efeito deflacionário nos EUA devido a uma queda nas reservas fracionárias e um aumento no montante de dólares usado como base para compra de mercadorias e serviços em dólares nos países onde estes dólares estão alocados (ele alega que estes produtos não são comercilizados na moeda local dos países), elevando os preços. Inclusive o Fed de Nova Iorque confirma que a maior parte do total de dólares está fora dos EUA:

“As of December 2007, currency in circulation-that is, U.S. coins and paper currency in the hands of the public-totaled about $829 billion dollars. The amount of cash in circulation has risen rapidly in recent decades and much of the increase has been caused by demand from abroad. The Federal Reserve estimates that the majority of the cash in circulation today is outside the United States.“

Na opinião dele é ESTE um dos principais fatores para segurar os preços no mercado americano e o que se deveria chamar de “exportar inflação”.

Para North, é impossível o Fed exportar inflação pois quando ele compra T-bills e injeta dinheiro na economia e este sofre o efeito das reservas fracionárias dos bancos, toda esta transação é feita através do sistema financeiro e o aumento na base monetária é refletido na taxa de câmbio dos países, além do fato que o Fed não controla a base monetária dos países em que estes dólares são transacionados:

“Let us now consider monetary inflation. The Federal Reserve buys T-bills. This increases the FED’s balance sheet. It injects fiat money into the economy. If commercial banks do not offset this increase by adding to their excess reserves at the FED, this newly created money will multiply: fractional reserve banking.

This new money is in the form of dollars. The FED is not authorized to create pesos. If an American-based importer of Mexican goods gets his hands on some of this newly created digital money, he must buy pesos. He is not like our friend – or at least our employee – Manuel Labor. He must spend one type of digital money in order to buy another type of digital money. He goes into the foreign exchange market and buys pesos.

Here is where people get confused. This transaction does not export American inflation. Why not? Because the foreign exchange markets operate in terms of floating exchange rates. If more dollars are now being bid for the same amount of pesos, then the dollar as a currency unit falls in value. Why? Because the exchange rate set by the latest exchange at the margin is imputed by participants to all of the two currencies, which are not literally currency; they are digits.

There is no monetary inflation of pesos. There is monetary inflation of dollars. The dollar falls in price. People with pesos can buy extra dollars for the same quantity of pesos. The price in pesos of imports from America falls. Mexico does not suffer rising prices.”

Confesso que para mim a explicação dele faz sentido, exceto o fato do dólar que está fora do país ser transacionado no mercado negro dos países emergentes e ser usado como “shadow currency”. Não me sinto confortável em fazer tal generalização.

***************************************************************************************************************************************************

Outro ponto do seu artigo é quando você fala a respeito do que fazer no curto prazo:

Você fala em liberar a saída de capitais do país como instrumento para aliviar as pressões no câmbio, o que faz todo sentido. Porém, o que não ficou claro foi você dizer que o mesmo instrumento serviria para aliviar as pressões inflacionárias.

Na minha opinião, liberar a saída de capitais aumentaria a pressão no preços devido ao efeito no câmbio, que diminuiria importação e ao mesmo tempo aumentaria a exportação. A soma dos efeitos de diminuir a entrada de mercadorias mais baratas e ao mesmo sair mercadorias via exportação faria com que a relação de produtos e base monetária fosse alterada aumentando a pressão nos preços, pelo menos no curto prazo. Sem mencionar os aumentos constantes da base monetária. Claro que num cenário de fluxo de capitais livre, estes efeitos no câmbio seriam corrigidos, mas ainda assim teríamos o problema do inchaço da base monetária promovidas pelo BC.

***************************************************************************************************************************************************

O último ponto é sobre o que fazer no médio e longo prazo:

Você sugere que o Brasil, assim como outros países, façam comércio internacional através de suas próprias moedas, nos livrando de uma vez do dólar. Mas não deveríamos partir para uma solução de busca de um lastro confiável para o Real?

Para, além de nos livrarmos do dólar, nos protejermos de irresponsabilidades monetárias de outros países?

Acredito que mesmo se os emergentes, e os demais países, usassem suas próprias moedas, ainda assim elas seriam frágeis no conceito, pois a maioria delas ainda é fiduciária.

Gostaria de ouvir sua opinião a respeito.

Abraços

òtimo texto…

Pode parecer meio bobo, mas eu não entendi quais são as consequências de se manter o câmbio fixo ao mesmo tempo em que o BC recorre a expansões monetárias cada vez maiores… Na verdade eu sei, mas não consigo entender todo o processo direito.

Sei que a consequência dessa política será uma pressão inflacionária, mas não consigo compreender de que modo isso se torna tão insustentável ao ponto de o governo ter que reverter sua política monetária e adotar o câmbio flutuante.

se alguém conseguiu entender minha dúvida, por favor, fique à vontade…

Todos os comentários acima estão em consonância, e realizam uma critica realista de nosso país, entretanto, como podemos combater a corrupção se nosso povo não tem capacidade critica e elege os mesmos corruptos de sempre até mesmo os que foram caçados e retornaram, obtém uma quantitativo de votos inimaginável. A Previdência vive quebrada por constantes desvios de verbas, mas para o governo o aumento do salário mínimo (a um patamar da dignidade humana) é razão para a quebra da referida Previdência, nossos ex-presidentes, ex-governadores permanecem nas tetas do estado, a um custo elevado, o Congresso Nacional (seria mais apropriado de chama-lo de companhia ltda), não participa das lutas e do sofrimento do povo em busca de melhoria, para completar o custo Brasil, só tende a piorar a medida que o fluxo de miseráveis aumenta em busca do bolsa familia, as filas na CEF e nas casa lotéricas são cada dia maiores para receberem este maravilhoso “benefício”, enquanto isto o Estado investe milhões em propaganda enganosa sobre Educação, Saúde publica e Segurança,os índices de analfabetos funcionais aumentam de ano a ano.

O Ex- operário trabalhador que foi esperança de tantos não fugiu à regra, socorreu aos banqueiros falidos e esqueceu-se do povo e para manter sua posição de homem do povo modificou os critérios do bolsa família, atingindo este números jamais imagináveis ( quantidade de beneficiados).

Particularmente não tenho visão de alguma melhora em nosso países, com a Educação falida, a segurança brutalizada, a Saúde esquecida e a corrupção a 320km/h, como se fosse um bólido de F1.

“Devemos proteger a posição do dólar americano como o pilar de estabilidade monetária no mundo”

Eles “protegeram” o dólar removendo seu alicerce, o lastreamento em ouro?

Imaginem se quisessem sabotá-lo!

* * *