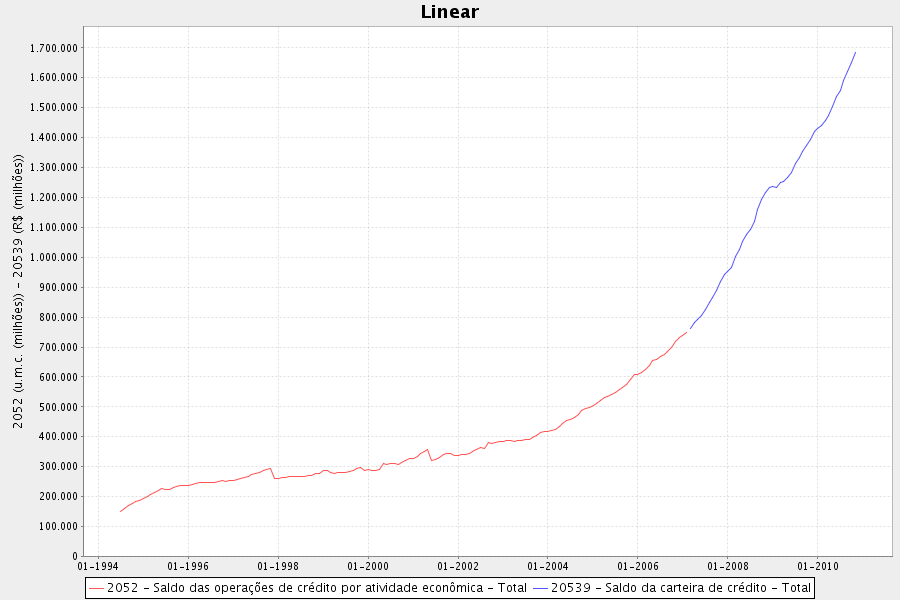

gráfico a seguir mostra a evolução do volume total de crédito concedido, tanto

por bancos estatais quanto privados, para o setor privado industrial, o setor

privado comercial, o setor privado de outros serviços, o setor privado rural, o

sistema habitacional e para pessoas físicas, desde agosto de 1994.

Observe

que de 1996 a 2004, o volume concedido cresce parcimoniosamente. A partir de 2004, a concessão de crédito

começa a acelerar, a taxas cada vez mais acentuadas, até estagnar-se novamente

no final de 2008/início de 2009, período em que a economia passou por uma

recessão. A partir de maio de 2009, o

volume de crédito concedido volta a crescer a taxas aceleradas — e é nesse ponto

em que nos encontramos hoje.

Por

exemplo, de maio de 2009 a setembro de 2010, o crédito cresceu 25%. Para se ter uma ideia do que isso representa,

se pegarmos o volume de crédito vigente em janeiro de 1996, será apenas em

novembro de 1998 (quase três anos, portanto) que o crédito terá aumentado esses

mesmos 25%. Ou seja, o que antes

demorava 34 meses, agora está sendo feito em 16.

Essa

acentuada taxa de crescimento na concessão de crédito explica também os

(aparentemente) bons números macroeconômicos que o Brasil vem

apresentando. Ontem mesmo saiu essa

notícia:

A taxa de desemprego nas seis

principais regiões metropolitanas do país ficou em 6,1% em outubro, ante os

6,2% contabilizados em setembro, segundo os dados divulgados nesta quinta-feira

pelo IBGE (Instituto Brasileiro de Geografia e Estatística). O índice é o menor

registrado na série histórica, iniciada em março de 2002.Em outubro de 2009, a taxa havia

sido de 7,5%.O IBGE registrou em outubro

1,444 milhão de pessoas desocupadas, com queda de 2,4% no confronto mensal e de

17,6% ante igual período em 2009.A população ocupada, por seu

turno, foi de 22,345 milhões de trabalhadores, o que indica alta de 0,3% ante

setembro e de 3,9% em relação a outubro do ano passado.Já a renda média do trabalhador

cresceu 0,3% ante setembro e 6,5% frente ao mesmo intervalo no ano passado,

ficando em R$ 1.515,40.A taxa de desemprego caiu de

setembro para outubro na esteira da maior oferta de postos de trabalho, gerados

em número suficiente para fazer frente à procura por uma nova colocação.De um mês para o outro, foram

criadas 63 mil vagas, mais do que o crescimento do número de pessoas

desocupadas (36 mil).O IBGE mede a situação do

mercado de trabalho nas regiões metropolitanas de São Paulo, Rio de Janeiro,

Belo Horizonte, Salvador, Recife e Porto Alegre. Cerca de 44 mil domicílios são

pesquisados.

Como

sempre dissemos neste site, a expansão do crédito e a rapidez com que ela

ocorre provoca distorções na economia, de modo a fazer com que os resultados

macroeconômicos (taxa de desemprego e crescimento do PIB) de curto prazo sejam

aparentemente positivos. O termo

“distorções” é correto, pois trata-se de um crédito que só está sendo expandido

nesse volume por causa da expansão da base monetária que o Banco Central vem

empreendendo. Ou seja, o crédito não

está aumentando porque está havendo poupança (abstenção de consumo) das

pessoas. Ele está aumentando porque o

Banco Central e o sistema bancário simplesmente estão expandindo rapidamente o

volume de dinheiro na economia, como veremos mais abaixo.

(Para

os mais iniciados: nos EUA, mesmo com toda a expansão monetária que o Fed vem

fazendo, o volume de concessão de crédito continua estagnado, o que explica o

fato de a economia de lá não estar se mexendo.

O crédito está estagnado por vários motivos, sendo o principal o temor

dos bancos em conceder crédito em uma economia dominada pelo alto nível de

incerteza no futuro, pela baixa confiança dos consumidores e empreendedores e

pelo alto nível de endividamento. Veja o gráfico.)

Mas,

voltando ao Brasil, enquanto estiver havendo essa expansão do dinheiro e do

crédito, os números positivos da economia irão durar. A demanda por bens e serviços irá continuar em alta.

Os estoques das empresas serão prontamente

vendidos. Os preços e os lucros

continuarão subindo. Trabalhadores

continuarão encontrando empregos a salários nominais cada vez maiores. O único detalhe chato de tudo isso é que tal

expansão não pode durar.

O

aumento generalizado nos preços força as empresas a obterem mais empréstimos

para que possam finalizar seus projetos já iniciados. Mais recursos passam a ser demandados. Essa busca por mais crédito provoca um

aumento dos juros dos empréstimos.

Entretanto, o Banco Central pode intervir injetando mais dinheiro no

sistema, evitando temporariamente essa subida nos juros. Porém, tal injeção de dinheiro fará com que

haja ainda mais distorções nos preços e na estrutura de produção da economia,

reiniciando o ciclo de mais procura por crédito. Isso vai se repetir até o momento em que o

Banco Central resolver deixar os juros subirem.

Mesmo

que o Banco Central continuasse injetando dinheiro indefinidamente, uma hora os

bancos teriam de aumentar os juros dos seus empréstimos, pois a expansão

monetária estaria provocando um inevitável aumento de preços. Assim, se os bancos não aumentassem os juros

cobrados, eles simplesmente receberiam — no momento da quitação do empréstimo

— um dinheiro com um poder de compra menor do que o que esperavam receber

quando da concessão do empréstimo.

Quanto

mais os preços dos fatores de produção sobem, mais desesperadas por

empréstimos ficam aquelas empresas que deram início a projetos de longo prazo

levadas pela crença de que o crédito seria farto e barato durante muito

tempo. O aumento dos preços — e, por

conseguinte, dos juros — altera seus planos.

Cedo ou tarde, a crise irá se instaurar.

O período da expansão econômica irá terminar e dar-se-á início à

recessão. Quanto mais cedo esta vier,

menor terá sido a destruição de capital desse período da expansão.

Veremos,

mais abaixo, um exemplo desse mecanismo em ação aqui no Brasil na recessão de

2009.

Os últimos oito anos

Tendo

feito essa rápida descrição da presente situação da economia brasileira,

passemos agora a uma rápida análise do que ocorreu na economia em termos

macroeconômicos nesses últimos 8 anos, para então tentarmos entender o que pode

acontecer daqui pra frente.

Como

se sabe, em uma economia em que o dinheiro (a moeda de troca) é um papel-moeda

fiduciário, sem lastro, produzido sem qualquer restrição por uma entidade

monopolista como o Banco Central e expandido livremente por um sistema bancário

que opera com reservas fracionárias e que é protegido por esse banco central, é

impossível fazermos qualquer análise macroeconômica sem levarmos em conta o que

está havendo com a moeda.

Afinal,

o dinheiro, por ser o meio geral de troca, representa o elo entre todas as

atividades econômicas. Ele representa a

metade de toda e qualquer transação econômica, voluntária ou não. Por conseguinte, qualquer movimento na economia

— expansões ou recessões — tem de ter suas origens na alteração da quantidade

desse meio de troca.

Exatamente

por isso, o estudo da oferta monetária e suas variações é, em minha opinião, o

assunto mais importante da ciência econômica.

Mudanças na quantidade de dinheiro afetam toda a economia e por isso

seus mecanismos têm de ser estudados a fundo.

Entendido

isso, a variável chave a ser analisada são os depósitos em

conta-corrente. Estes são

substitutos monetários que podem ser redimidos em dinheiro sob demanda e, por

meio de cheques ou cartão de débito, funcionam como equivalentes ao dinheiro no

mercado. Todas as outras aplicações

financeiras (sejam elas depósitos a prazo, renda fixa, curto prazo, multimercado,

referenciado, ações etc.) são meros papeis que, para serem convertidos em

dinheiro, precisam antes ser vendidos para algum agente obviamente disposto a

comprá-los. E este só irá fazê-lo se

tiver dinheiro disponível em sua conta corrente. Portanto, o volume das contas-correntes é a

principal medida do dinheiro líquido da economia. É sobre o volume das contas-correntes que irão

se basear inclusive todas as formas de crédito do sistema financeiro de uma

economia.

O

principal problema do sistema bancário de reservas fracionárias é sua inerente

disposição à expansão do dinheiro nele depositado. Aquilo que deveria ser tido como algo bom —

um alto nível de depósito feito por pessoas poupadoras –, na realidade acaba

constituindo um perigo em

potencial. Quando os

bancos estão com muito dinheiro depositado e não têm o incentivo adequado para

mantê-lo em seus cofres, eles se tornam “muito solventes” e, com isso,

transformam esses grandes depósitos em empréstimos mais baratos, que acabam

estimulando bolhas e subsequentes recessões.

Daí a “necessidade” de governos e bancos centrais estarem constantemente

fazendo políticas, ora para estimular, ora para reduzir o crédito.

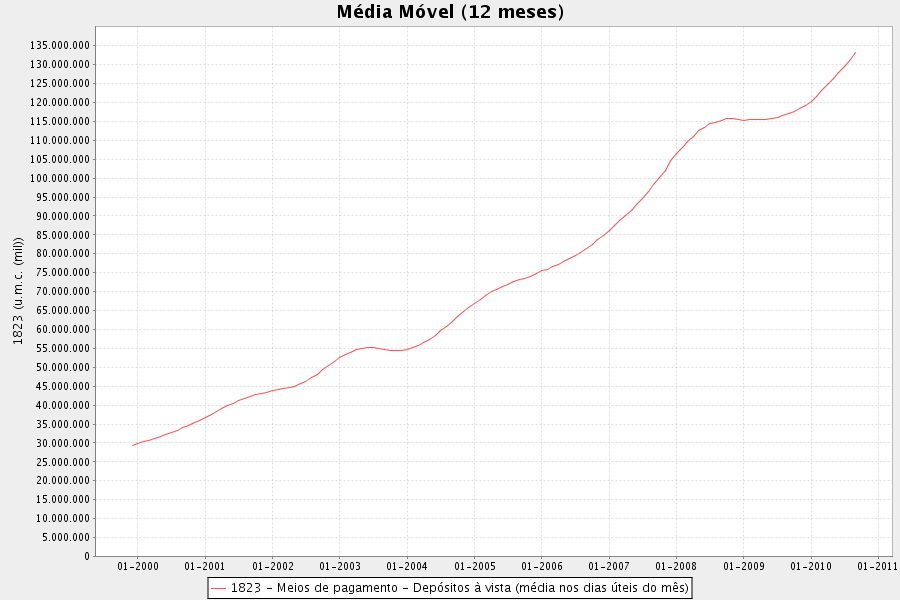

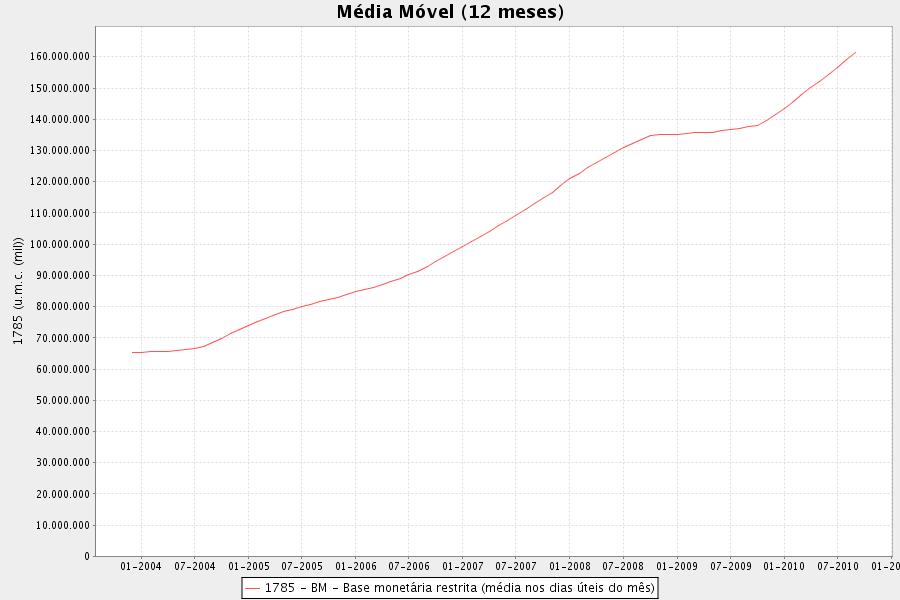

O

gráfico a seguir mostra a expansão dos depósitos em conta-corrente na economia

brasileira para a década de 2000.

A

título de curiosidade, compare com o primeiro gráfico (que mostra o total do

crédito) e veja que, atualmente, temos um volume total de R$ 135 bilhões em

depósitos em conta-corrente “sustentando” um crédito de R$ 1,55 trilhão.

Essa

forte expansão dos depósitos em conta-corrente deu-se em decorrência da

expansão da base monetária feita pelo Banco Central. Embora um sistema bancário de reservas

fracionárias tenha a capacidade de criar moeda sem a existência de um banco

central, tal expansão seria automaticamente contida por puro temor de

insolvência: caso os clientes subitamente passassem a sacar seus depósitos, não

teria como os bancos criarem dinheiro do nada para se safarem dessa

situação. Portanto, é a existência de um

banco central e suas seguidas injeções monetárias no sistema que, em última

instância, propicia a segurança para que o sistema bancário expanda a moeda

despreocupadamente.

Antes

de 2009, o último ano de recessão foi o de 2003. Isso pode ser comprovado tanto pela

estagnação dos depósitos em conta-corrente quanto pela baixa expansão do

crédito naquele ano, como mostram ambos os gráficos. A partir de 2004, ambas as variáveis decolam,

e é aí que começa a “grande transformação” da economia brasileira da qual todos

falam, com queda no desemprego (de 13% para os atuais 6,1%) e redução na

pobreza. (Já o rendimento médio real dos trabalhadores do setor privado com

carteira assinada ficou estagnado nesse período, pelos motivos aqui explicados).

É

fato que durante esse período houve aumento na produção de bens e serviços,

cuja maior abundância realmente gerou uma melhora no padrão de vida de

todos. Não tivesse havido esse aumento

da produção, a expansão da moeda e do crédito teria gerado apenas inflação e

mais pobreza. Sendo assim, é correto

dizer que foi o aumento da produção que permitiu essa grande expansão do

crédito, e não o contrário.

Tal

raciocínio pode parecer estranho para aqueles versados na teoria keynesiana,

que diz que basta expandir a moeda e reduzir os juros, e a demanda será

estimulada, o que magicamente fará com que haja produção. O que eles não entendem é que inflação e

crédito não podem aumentar a quantidade de bens em uma economia, tampouco

aumentar a produtividade. Qualquer aumento

na produção só pode ocorrer em decorrência do uso de melhores máquinas e equipamentos,

e não por causa da criação de dinheiro.

Criar dinheiro e crédito não faz com que bens surjam por encanto. É preciso haver poupança e produção para

criá-los.

Logo,

todo o aumento na produção ocorrido na economia brasileira foi um aumento que teria

ocorrido de qualquer forma, independente da criação desse dinheiro adicional. Mais ainda: foi esse aumento da produção que

possibilitou que tal expansão dos depósitos em conta-corrente e do crédito não

gerasse uma grande inflação de preços.

A

única coisa que a inflação e o crédito fazem é provocar uma alteração na

valoração de bens, serviços e salários e uma consequente realocação de recursos. Se uma economia está passando por um período

de aumento em sua produção, a expansão do crédito não irá resultar diretamente

em uma grande inflação de preços, mas, sim, em uma redução nos juros e na consequente criação de bolhas nos mercados financeiro e imobiliário, além de gerar expansões nos investimentos de longo de prazo. Porem, tão logo a expansão da oferta

monetária e do crédito seja interrompida, haverá um período de reajuste na

economia, exatamente como ocorreu no final de 2008 e início de 2009.

Vejamos.

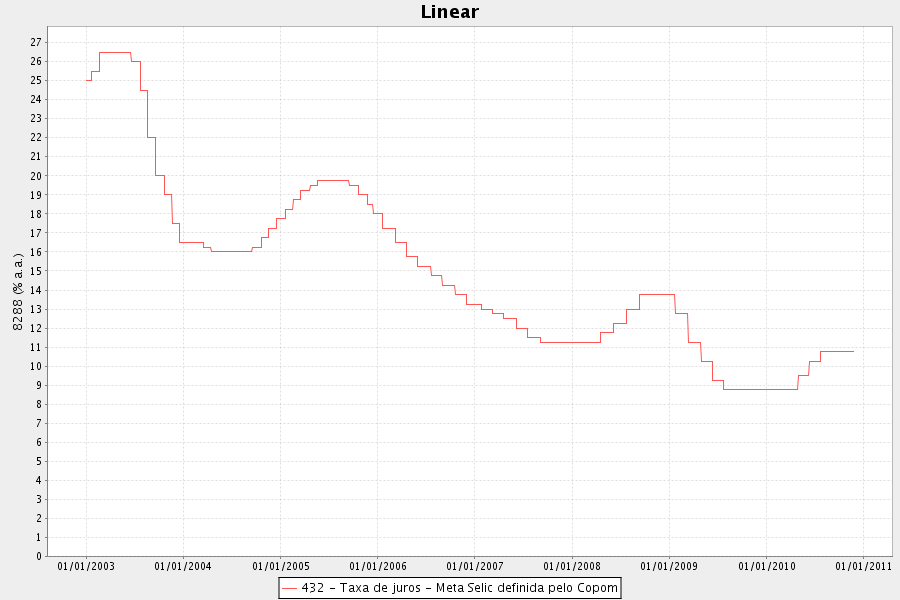

De

2003 ao início de 2008, o Banco Central elevou a base monetária de R$50 bilhões

para R$140 bilhões. Isso derrubou a

SELIC de 26,5% para 11,25% (as altas ocorridas em 2005 foram suficientes para

garantir àquele ano o de menor crescimento do governo Lula, após 2003).

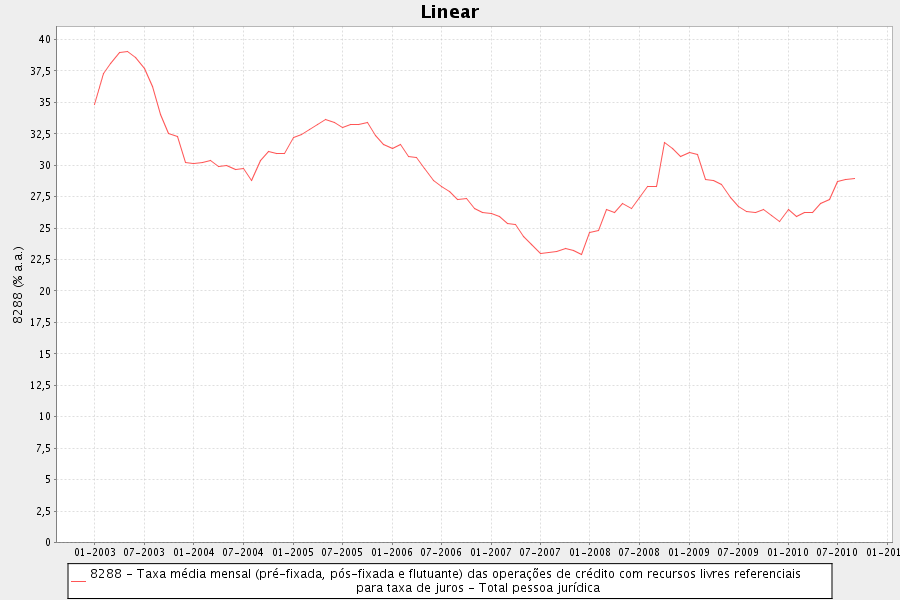

A

consequente expansão dos depósitos em conta-corrente (segundo gráfico lá em cima) fez com

que os juros dos empréstimos para pessoas jurídicas caíssem de 39% para 23%.

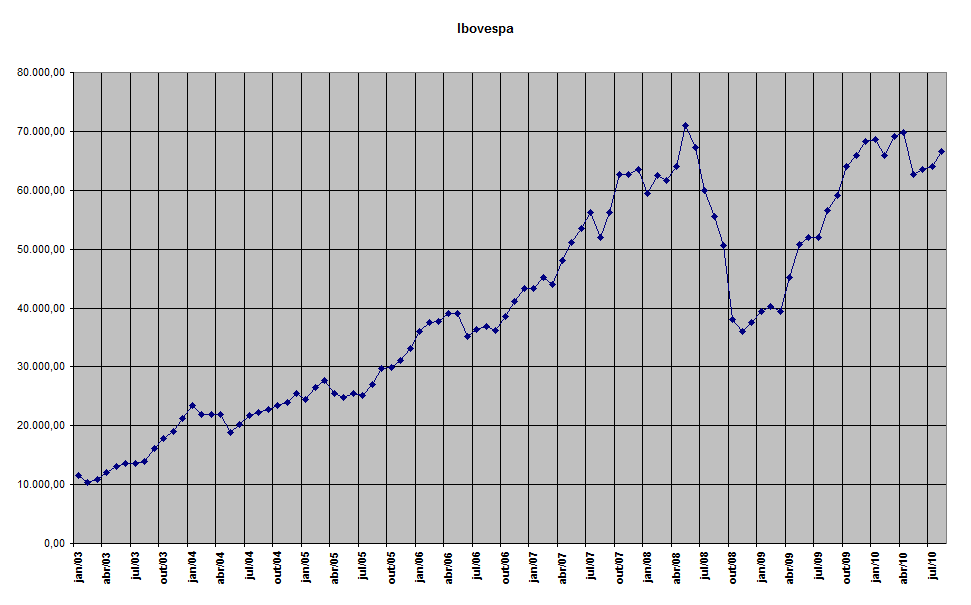

Tal

expansão da oferta monetária e do crédito fez com que o Ibovespa

aumentasse de 10 mil em fevereiro de 2003 para 71 mil em maio de 2008.

Após

esse período eufórico, os juros dos empréstimos para pessoas jurídicas

começaram a subir já no início de 2008.

Não foi o Banco Central quem subiu a SELIC. Os gráficos acima mostram que foram os

próprios bancos que começaram a aumentar os juros cobrados. O Banco Central apenas deixou que isso

acontecesse, reduzindo suas injeções de dinheiro no sistema e, com isso,

deixando a SELIC subir. Veja no gráfico

abaixo que o BACEN praticamente para de injetar dinheiro no sistema.

Consequentemente,

os juros dos empréstimos para pessoas jurídicas subiram de 23% para 32% em

apenas nove meses. Isso estancou a expansão

dos empréstimos e, consequentemente, a criação de contas correntes. O crédito estagnou-se. A demanda por bens de capital se reduziu e a

indústria, que até então vinha em forte expansão, começou a demitir. O desemprego nesse setor aumentou 8%. No geral, a taxa de desemprego aumentou de 7

para 9,5%.

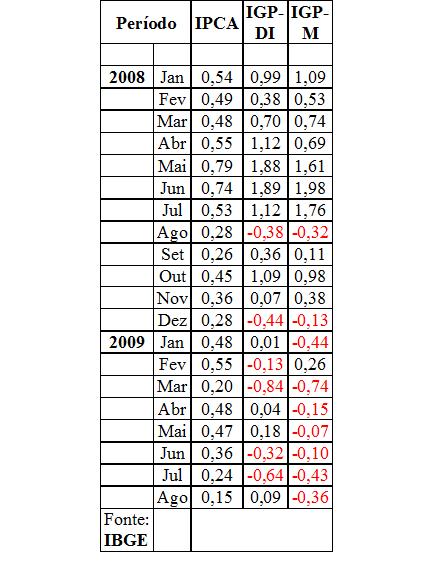

Porem,

vale notar que, até meados de 2009, o Banco Central nada fez para tentar

reativar a economia. A base monetária

não se alterou. Isso permitiu que

houvesse uma deflação nos preços do setor industrial, medida pelos índices

IGP-DI e IGP-M.

O

segredo do sucesso de uma correção econômica — isto é, de uma recessão — é

que os preços dos bens de produção caiam mais rapidamente e em maior grau do

que os preços dos bens de consumo. Se

houver uma deflação do dinheiro e do crédito, o processo será ainda mais

rápido. Em parte, foi isso que

aconteceu. Embora não tenha havido uma

deflação monetária, o governo permitiu que houvesse uma deflação de preços nos

bens de produção. Com isso, os

investimentos errôneos e mal dimensionados feitos no setor industrial foram

liquidados e a mão-de-obra que até então estava empregada nesses setores,

consumindo capital de modo ineficiente, foi liberada e direcionada para

atividades mais produtivas. O setor

industrial brasileiro estava claramente sobredimensionado, pois estava voltado

principalmente para o setor internacional.

A sua demanda vinha muito mais do mercado externo do que do

interno. Por isso a acentuada correção

que ele sofreu. O valor do capital

dessas indústrias diminuiu em decorrência da deflação de preços.

Isso

obrigou essas indústrias a reempregar seu capital de modo mais eficiente,

seguindo novas oportunidades de lucro. Como

o governo não impediu essa correção, aplicando uma política de sustentação de

preços, ele deixou que a recessão seguisse seu rumo normal. Até meados de 2009, que foi quando a coisa

mudou totalmente de rumo.

A guinada expansionista

Em

meados de 2009, houve uma radical mudança tanto na política fiscal quanto na

política monetária do governo.

O

Banco Central voltou a expandir a base monetária. Isso levou a uma retomada no crescimento dos

depósitos em conta-corrente, o que por sua vez acelerou ainda mais a expansão

do crédito.

O

setor da construção civil foi favorecido tanto por incentivos tributários

quanto pelo direcionamento direto de crédito para capital de giro, financiado

pelo BNDES. A Caixa Econômica Federal,

por sua vez, também liberou financiamentos para a venda de eletrodomésticos,

eletrônicos, móveis e materiais de construção das lojas de pequeno e médio

portes. Os bancos estatais abriram o

cofre sem parcimônia.

Porém,

de tudo isso, nada assusta e preocupa tanto quanto a nova postura fiscal do

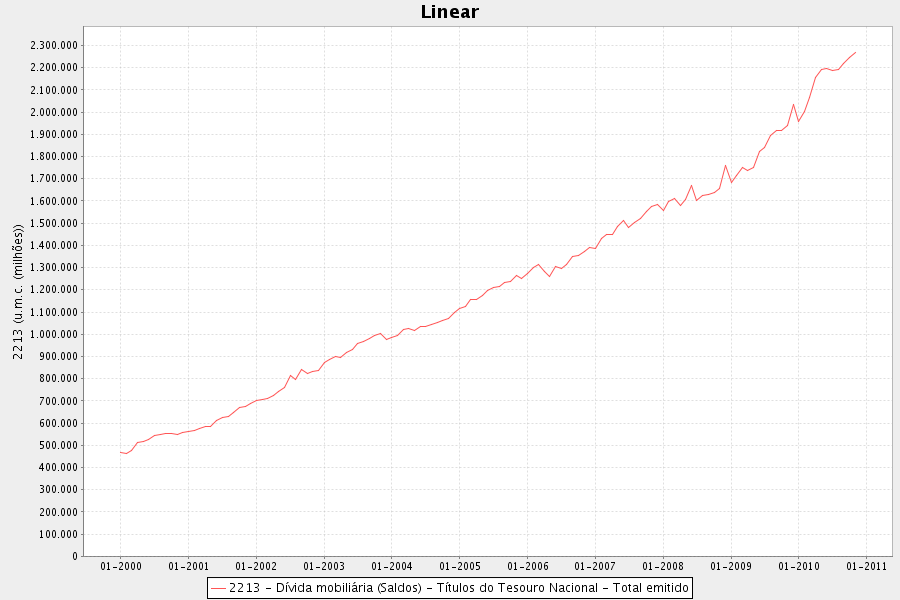

governo. O gráfico a seguir mostra a dívida mobiliária do governo federal. Mostra o

quanto o governo federal tomou emprestado do sistema bancário nacional ao longo dos anos. Veja o salto que a dívida pública – total de títulos emitidos pelo Tesouro para financiar os gastos do governo – dá a partir de 2009, aumentando nada menos que R$ 600 bilhões em apenas 2 anos.

Acho

que ficou suficientemente claro o problema.

O que explica esse aumento explosivo nos recursos que o governo federal

passou a sugar do sistema bancário? Uma

sigla: BNDES.

Explica-se:

o BNDES, numa política corporativista tipicamente mussoliniana, passou a

conceder empréstimos subsidiados para grandes empresas com boas conexões

políticas. Só que a maneira como o BNDES

levanta os recursos que irá emprestar é bastante, digamos, heterodoxa. O exemplo simplificado a seguir vai ajudar a

entender:

O

Tesouro vende títulos públicos para o sistema bancário e arrecada, digamos, R$

100, com a promessa de pagar aos bancos R$ 10,75 daqui a um ano (juros de 10,75% ao ano, atual valor da SELIC). Ele

transfere esses R$ 100 para o BNDES, que irá emprestá-los para suas empresas

favoritas cobrando módicos 6% ao ano (valor da TJLP). No final do ano, o BNDES repassará uma parte

ao Tesouro como dividendo (por exemplo, R$ 6).

No

final, esses R$ 6 entram no cômputo do governo como uma receita primária, ao mesmo tempo em que os R$ 10,75, por

serem pagamento de juros, não entram na conta do superávit primário! Percebeu a safadeza? No cômputo final, houve uma piora fiscal de

R$ 4,75, porém, no balanço divulgado pelo governo, houve uma melhora de R$ 6 no

saldo primário!

O

senhor Mantega descobriu o moto-perpétuo: quanto mais ele se endivida, melhor fica

a sua situação fiscal! É por isso que a

dívida líquida aparece estável, mas a dívida bruta já está perto dos 70%, o que

coloca o Brasil como o terceiro país com a maior dívida bruta entre os emergentes,

atrás apenas da Índia e da Hungria.

Mas

o fato é que essas operações do Tesouro elevaram enormemente o volume de

dinheiro de empréstimos que o governo federal está sugando do sistema bancário. É como se o déficit orçamentário do governo

tivesse aumentado brutalmente.

Segundo

Alexandre Schwartsman: “O esforço fiscal do governo federal vem caindo

consistentemente. […] Estimamos que o superávit federal tenha se reduzido de

uma média equivalente a 2% do PIB entre 2002 e 2008 para pouco menos de 0,5% do

PIB nos últimos dois anos.”

E

qual a consequência? Em tese, esse

aumento da demanda do governo por mais empréstimos do setor bancário reduz a

quantidade de dinheiro disponível para empréstimos para o setor privado. Adicionalmente, isso também faz com que a

quantidade de dinheiro disponível para o mercado interbancário (aquele em que

os bancos emprestam uns para os outros com o intuito de manter suas reservas em

níveis estipulados pelo BACEN) fique reduzida, pois agora há dinheiro

sendo demandado de todos os lados.

Nesse

cenário, caso o BACEN nada fizesse, a tendência seria que a taxa de juros desse

mercado interbancário subisse muito. E a

taxa de juros do mercado interbancário, como se sabe, nada mais é do que a

SELIC.

Mas

como o BACEN trabalha com uma meta para a SELIC, ele não pode deixar que ela

suba. Consequentemente, ele tem de

injetar dinheiro no mercado interbancário justamente para evitar que ela

aumente muito.

Há

alguns meses, ele injetava uma quantia suficiente para evitar que ela subisse

muito (o que permitiu que a SELIC fosse de 9,5 para 10,75%). Hoje ele tem de injetar mais ainda, apenas

para mantê-la nesse nível.

E

assim chegamos a esse fenômeno atual: o governo, incorrendo em grandes

déficits, está sugando cada vez mais dinheiro do setor bancário, o que pressiona

a SELIC. Consequentemente, o Banco

Central tem de injetar dinheiro continuamente apenas para impedir que a SELIC

suba. Se ele não fizesse nada, a SELIC

já teria subido há muito tempo.

Tal

arranjo fez com que a base monetária, o volume de depósitos em conta-corrente e

o volume de crédito crescessem em níveis inéditos desde o início do Plano

Real (volte aos respectivos gráficos acima). Isso estimulou a formação de

bolhas. O Ibovespa, que havia caído para

35.960 em novembro de 2008, já voltou para perto dos 70 mil pontos. Já a bolha imobiliária está

cada vez mais avançada, adquirindo alguns contornos assombrosamente americanos.

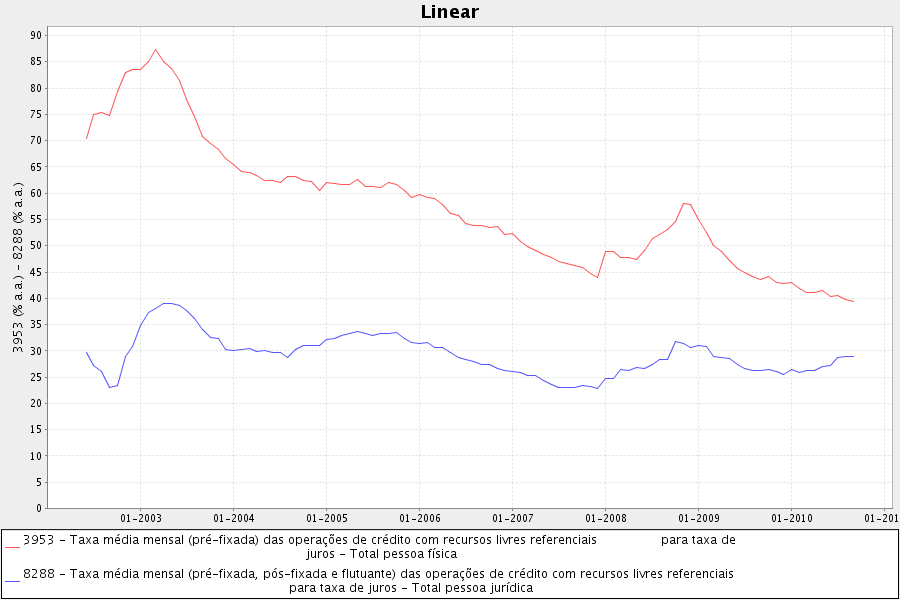

Por

fim, para arrematar tudo, veja esse gráfico que mostra a evolução dos juros

para os empréstimos para pessoas físicas (linha vermelha) e para pessoas

jurídicas (linha azul).

Antes,

os juros para pessoa física eram bem maiores que os para pessoa jurídica, o que

significa que havia mais recursos para a produção do que para o consumo — ou

seja, havia uma espécie de “poupança forçada”; os juros altos “forçavam” as

pessoas a não consumir (ou seja, a poupar).

Não

é desarrazoado dizer que tal diferença permitiu que houvesse o aumento da

produção observado nesses últimos anos.

Entretanto, agora, a diferença entre ambas as taxas está no menor nível

da história. Isso significa que está

havendo um incentivo a se consumir de imediato tudo o que for produzido, não

deixando que haja poupança de recursos.

Os produtores terão agora de brigar com consumidores por recursos

escassos, o que poderá gerar um efeito óbvio sobre a inflação de preços — a qual, aliás, está vindo acima das expectativas, mês após mês.

Tal

cenário de aumento da demanda e de incompatibilidade entre as taxas de juros, em

conjunto com o aumento desbragado da oferta monetária e do crédito, e com a inflação de preços insistindo em ficar fora da meta, não é dos mais

auspiciosos.

Esse

é também o cenário que Alexandre Antônio Tombini, futuro presidente do Banco

Central, irá encontrar.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Sempre me intrigou a enorme riqueza apresentada pelo BNDES. Donde lo saca. ficava eu a especular. Agora parece clara sua função. Governo mais pernicioso do que se apresenta, jamais vi.

Excelente análise. Se até no Brasil temos pensadores do quilate do autor do artigo deste artigo, não é exagero dizer que todos são autríacos agora.

Esse é o texto mais importante do Brasil. Deveria ser publicado em todos os jornais e revistas. Parabéns.

Prezado Leandro.

Perdão, mas o Plano Real melhorou bastante a vida das pessoas. Melhorou o poder de compra dos brasileiros. O velho Cruzeiro não valia mais nada. A hiperinflação era de 3000% ao ano. O povo já não suportava mais aquele caos. Com o Real, no período 1994-2008, a inflação foi algo como 300%, ou seja, em 14 anos foi 1/10 da inflação anual do Cruzeiro. Isso aumentou o poder de compra dos brasileiros. O Salário Real aumentou.

Quando à bolha da expansão de crédito, se intensificou na Era Lula, pois na era FHC ainda oscilava…

Leandro, não ficou faltando o câmbio? Enquanto o câmbio valorizava durante o boom isso segurava um pouco a inflação… Isso aconteceu de novo na “recuperação”, quando o governo começou as maracutaias fiscais… Ok, os números mostrados aí são preocupantes, mas você não acha que enquanto ninguém quiser brincar de cepalino ao menos parte dessa irresponsabilidade fiscal foi e será contida pelo câmbio?

Prezado Leandro, venho tentando explicar para as pessoas essa expansão toda do crédito que vem criando a ilusão de que as coisas estão muito melhores do que estão… Até escrevi um artigo e mandei para o jornal Zero Hora, mas fui ignorado(aqui está o artigo: economiacomentada.blogspot.com/2010/11/expansao-do-credito-no-brasil.html ).

A minha dúvida é: como podemos nos proteger contra esta crise que certamente se aproxima? Ou até como podemos lucrar com esta crise que se aproxima?

Grande abraço.

Leandro, para que estragar a festa? Os brasileiros nunca foram tão felizes…\r

\r

http://www.istoe.com.br/reportagens/96874_A+GERACAO+DO+BEM+ESTAR+PARTE+1\r

\r

Brincadeira a parte, ótimo artigo.

Excelente análise. [2]

Muito bom mesmo Leandro.

A questão que fica é até quando vão conseguir manter a inflação sob controle. Ao que o final do texto indica, não vai dar pra segurar por muito tempo.

Aí vamos ver o que a Dilma vai fazer, se vai tomar o controle do banco central e continuar imprimindo feito o “companheiro” venezuelano Hugo Chavez, ou se vai deixar a recessão vir no mandato dela.

Ótimo artigo

Acredito que o que temos que fazer é comprar ouro.

Abraços

Muito bom artigo, Leandro. Gosto do seus textos, claros e bem analíticos, você segue a máxima de Mises: “Good economics is basic economics”.\r

\r

Eu acrescentaria aos fatores que descreveu, se você me permite, que para o PT avançar na sua agenda política é fundamental que a economia continue apresentando números positivos para que empresários e a população continuem inebriados com a sensação de prosperidade. Neste sentido, o governo faz cada vez mais uso de artifícios de engenharia financeira para capitalizar as suas empresas e instituições financeiras.\r

\r

Como exemplo, podemos citar a transferência das ações da Petrobrás para capitalizar o BNDES e Caixa Econômica Federal, artifício para aumentar o patrimônio líquido das duas instituições para que pudessem continuar concedendo empréstimos às empresas “amigas do rei”. Como já citado por você, o governo preocupa-se com o controle da dívida pública em detrimento da bruta. Todos os indicíos apontam que o governo está forçando a barra para que a sensação de enriquecimento se perpetue. É mais ou menos como usar o cheque especial para continuar jantando em restaurante de luxo, como diria Simonsen.\r

\r

Cabe lembrar que os lucros da Caixa Econômica Federal e do Banco do Brasil, diferentes dos bancos privados, crescem quase que em função da expansão do crédito e sem falar na Nossa Caixa que apresentava prejuízo apesar da forte expansão de crédito. Ou seja, o crescimento orgânico dos bancos privados é mais consistente comparado aos bancos públicos.\r

\r

Na sua estratégia de criar as multinacionais brasileiras, o governo, através do BNDES, concentra o crédito em instituições cujo foco é basicamente exportação drenando a poupança do setor privado para empresas que poderiam obter financiamento no mercado financeiro interno ou externo.\r

\r

Como as empresas que são patrocinadas compõem boa parte do IBOVESPA e o crescimento do mundo vai ser guiado pelos países emergentes, o Brasil pode nos próximos anos ver um boom na bolsa de valores e nos setores ligados às empresas favorecidas pelo crédito barato dos bancos públicos.\r

\r

Para a maioria dos analistas isto não é um problema, pois “gera” crescimento econômico, empregos e deixa os acionistas das empresas mais ricos. Mas como todos nós sabemos, há um problema sério na equação de empresas amigas + governo = prosperidade, já que além do problema já citado o governo distorce a percepção de retorno de projetos do setor privado de empresas sem acesso a crédito subsidiado e evita que a poupança flua para mercados inexplorados característicos de economias emergentes. Além disso, o governo inviabiliza que empresas que não tenham a mesma facilidade de crédito (as nem tão “amigas do rei”) possam competir com as atuais e assim propiciar maiores benefícios ao consumidor. Ou seja, o que quero dizer é que a economia brasileira está cada vez mais cartelizada devido às políticas implementadas pelo governo Lula.\r

\r

Outro fator relevante para os próximos anos é a China. Como é o governo chinês quem determina o destino dos investimentos, não seria de se entranhar (aliás, é perfeitamente compreensível) que houvesse uma crise econômica relacionada à má alocação de recursos. Caso isto aconteça a ressaca vai ser grande na economia brasileira, dada a crescente participação da economia chinesa na brasileira. Um reajuste na alocação dos investimentos na economia chinesa afetaria as empresas brasileiras e por conseqüência o balanço dos bancos públicos que as financiam, contaminando também as contas públicas. Dado que este governo tem ojeriza à ortodoxia econômica, o que me preocupa é o retorno do fantasma da heterodoxia.\r

Relaxem, o nosso grande ministro Guido Mantega já resolveu o assunto: Vai excluir os preços de alimento e energia do cálculo da inflação. Assim o índice não vai aumentar tanto.

economia.estadao.com.br/noticias/economia%20brasil,mantega-propoe-indice-de-inflacao-que-exclua-alimentos-e-combusti,not_45000,0.htm

Fonte dos dados nos gráficos?\r

\r

\r

Pessoal, eu vou fazer minha última prova da faculdade de economia na terça feira, meu professor que se defini como petista neoclassico, trabalhou no governo no ministerio da educaçao e a minha prova vai do Collor ate o Lula, vou ter que me segurar para nao criticar muito o governo ou minha nota nao vai ser lá essas coisas hahahaha\r

\r

Abraços..

Há algum artigo que esclareça como é a exportação e importação de crises?

Obrigado!

Fica sem sentido estabelecer um contexto nacional em que o objeto – fora de um Todo – é obrigado a buscar a interseção no valor alheio, para redimir de sua realidade. \r

\r

Para reverter esta distorção de fonte, vinte e sete países rejeitaram a soberania nacional. Logo, o pressuposto de bloco teve uma pertinência fundamental: Apenas se obtém sujeito e objeto, para si, com uma única base monetária.\r

\r

E assim, o Euro (moeda única) fechou a fratura entre nações. \r

\r

Portanto, ou um câmbio comum especifica a mesma medida da “razão de referencia” de valor (entre todos), centralizada em um meio exterior neutro, ou a colonização continuará distorcendo a matemática cientifica com fenômenos financeiros.\r

\r

\r

parabéns pelo artigo Leandro

Esclarece muita coisa

Fiquei com uma dúvida

Caso o aumento da inflação realmente ocorra (como vem apontando o IGP-M) e os bancos aumentem os juros dos seus empréstimos levando a alta da selic, isso criaria problemas para o Tesouro com a submissão desses titulos públicos?

Os bancos que compram esses titulos poderiam torna-se insolventes no caso de um calote?

Flávio, obrigado pelo elogio.

Na verdade, juros mais altos facilitam a submissão de títulos por parte do Tesouro. Afinal, quanto mais altos os juros prometidos, maiores os retornos para seus compradores.

Caso o governo desse um calote, os principais perdedores seriam todos os detentores desses títulos, que perderiam suas rendas. Ou seja, qualquer um que tenha aplicações financeiras nos bancos.

Para uma abordagem mais completa sobre esse assunto de títulos, tenha a bondade de recorrer as estes dois artigos:

http://www.mises.org.br/Article.aspx?id=344

http://www.mises.org.br/Article.aspx?id=634

Abraços!

Prezado Leandro.

Primeiro, agradeço-lhes de criar um Instituto muito bom, que fornece muitas informações às pessoas. E gostaria de agradecer ao Leandro por sempre ser bem claro em suas explicações. E espero que possa esclarecer esta minha dúvida.

Já que o Post é sobre a Economia Brasileira, eu gostaria de esclarecer algumas dúvidas. É sobre a desinduatrialização do ABC Paulista. Sabe-se que naquela região, os sindicatos eram muito radicais. Mas foi a partir dos anos 90 que aquela região começou a se desindustrializar (problema que se agravou com a implantação do Plano Real). O que antes era um parque industrial, um local de emprego para milhares de trabalhadores, hoje em dia somente 1 em cada 5 galpões industriais está ocupado. Então em tenho uma dúvida: por que a desindustrialização da região? Está ligada aos Ciclos Econômicos, aos sindicatos ou às duas coisas? Culpa da inflação porque, como explica a Teoria Austríaca dos Ciclos Econômicos, a expansão de créditos maquia o cálculo empresarial, assim, projetos que não são lucrativos e que só poderiam ser feito no futuro, aparentam ser por causa da emissão de dinheiro pelo BC. Assim, sabe-se que muitos empreendimentos naquela Região começaram a ser criados nos anos 50, Era JK, um cenário de muita inflação no Brasil (infelizmente, isso aquela série transmitida pela TV Globo que tratou sobre a vida de JK não disse), depois veio o Jango, depois a ditadura militar, depois a Era Sarney, todas eras de inflação, caracterizadas pela política de impressão de dinheiro pelo BC, até que em 1993 não deu mais, algo tinha de ser feito e foi criado o Plano Real (não foi nenhum padrão ouro, mas estancou a subida de preços). Assim, com este plano de estabilização, os agentes econômicos tiveram de se ajustar, os fatores de produção tiveram de ser realocados, e muitos empreendimentos vultosos que antes se sustentavam apenas pela impressão de dinheiro (pois não havia poupança e bens de capital disponível para sustentá-los) tiveram de ser abandonados na Era de estabilização (o que Mises chamou de crise de estabilização). Será que estes empreendimentos e projetos vultosos que não eram mais lucrativos e que foram abandonados, muitos destes não estavam em ABC? Então, a desindustrialização de uma Região como o ABC, outrora um conglomerado industrial, está ligada aos sindicatos (que afugentaram os investimentos), aos ciclos econômicos ou às duas coisas?

Aguardo uma explicação clara e convincente.

Sr. Leandro,\r

\r

Tenho lido artigos em seu site e confesso que no início achei a coisa meio utópica ou fundamentalista. Entretanto, com o andar da carruagem, cheguei a conclusão que faz todo o sentido as explicações e esclarecimentos dos artigos nele postados.\r

O que mais me chamou a atenção foi o fato de que tanto o deficit fiscal quanto o sistema bancário fracionário são perniciosos para a Economia. Antes desse site, só enxergava a causa das distorções o desequilíbrio fiscal do Estado.\r

Entretanto, após acompanhar a situação da Irlanda, cujas contas públicas estavam muito bem geridas (bem melhor que no melhor momento do caso brasileiro), mas devido à extravagância de seus bancos comerciais com o seu irresponsável sistema fracionário de piramidação de moeda, acabou gerando uma super bolha imobiliária que estourou e arrebentou com esses bancos. Aí, o Tesouro irlandês, até então saudável, correu para socorrê-los e acabou se afundando no próprio pântano da crise.\r

Logo, para estabilizar a economia, não basta apenas responsabilidade fiscal, tem que se atacar também o grave sistema de pirâmide de empréstimos no setor privado.\r

Assim, pela lógica austríaca, eStou correto em meu raciocínio?\r

\r

Abraços,\r

\r

Zeca

Gostei muito desse artigo.

É lamentável que estamos seguindo o mesmo caminho inflacionário que os EUA estão seguindo. Quando essa crise vier as conseqüências serão terríveis.

Creio que diante desse cenário, a solução para evitar a perda do poder de compra de nossas economias seja o investimento em ouro. Já vinha estudando como funciona isso, e considerei a compra de ouro físico, já que os títulos de posse de ouro podem ser facilmente confiscados pelo governo. O inconveniente é que não consigo achar um lugar para fazer a guarda do metal, em casa nem pensar por questão óbvia de segurança. Por isso gostaria de que alguém me ajudasse caso conhecessem alguma instituição ou empresa que faz a guarda do metal e quanto é cobrado pelo serviço.

Grande abraço!

(INQUISIÇÃO DO PROBLEMA DO TESOURO E SUA REVERSÃO) \r

\r

Um império, com o pretexto na fenomenalidade das trocas, converte a representação dos possuidores de um valor próprio do “ambiente social” em harmonia consigo mesmo, através da combinação de dividas públicas. \r

\r

Conversão I: Os fatores ao se desviarem da concepção da natureza não podem encontrar o “valor interno no Tesouro” que provém de suas diversas manifestações, porque incide sobre o ônus (de acesso) dos eventos da moeda interna e externa. \r

\r

Limitação interna: Não havia um “meio externo” de medir o tamanho natural do grupo de fatores de atividades ao que seja a realidade bruta para evoluir um numero autosuficiente na economia, mediante o princípio que assegure o fim da criação; pelo contrário, se estabelece a divisão do passivo do valor, que tem origem nas coisas, ao custo das suas implicações no sistema: O “desenvolvimento das atividades” surge como títulos públicos e se redime com exportações do produto pronto. \r

\r

Reversão: uma formula da propriedade do valor corrente, ao mesmo tempo da natureza tecnológica, perfaz etapas reais que, ao invés de ceder o ponto de encontro do interior com o exterior, engloba os dois processos num programa de sequência na informática. \r

\r

Esta forma precede a exatidão dos investimentos, e só é possível se o lado público perceber que a primeira serie do investimento privado é ganha com a razão pura (concreção do real) invertida para o sistema em si, e a segunda serie – quanto ao acréscimo de realidade bruta – é a sua determinação segundo a referencia para adição, na primeira exteriorização, em regressus ao equipamento necessário ao seu funcionamento.\r

\r

Nele imprimimos os predicados suscetiveis as atividades dos fatores, os quais tem que estar contidos na forma (base de adesão) da moeda. \r

\r

Versão II: Temendo ficar comprometidos com a tesouraria dos encargos do”capital externo”, 27 nações estão em acordo prévio com um fenômeno de séria conclusão. E claro, é a organização em bloco econômico que lhes oferece a chave para o suporte de controle: o “espaço externo”. “Nessa idéia a UE, se torna o “ponto fixo” que utiliza o Euro como “meio exterior”, para uma enganadora liberdade de avanço originário ao capital. \r

\r

DIAGNOSTICO: A cada passo a UE reproduz, cegamente, o campo das fronteiras, no qual se constitui a expansão hostil da propriedade anterior, porque os limites são um e o mesmo estado, quanto a indivisibilidade do sujeito e objeto. Essa mera fusão trás conflitos no lado territorial – Paralelamente, o valor interno deve dar registro a aparição na natureza X (de tempo) – base de partida de fora para dentro. Essa questão impõe reintegrar a própria liberdade à cada nação, com o poder extraído da realidade bruta.\r

\r

_____________________________________________________________________________\r

Livro: A Ideologia da sociedade industrial pág. 148 – “Em outras palavras, teoricamente, a transformação do homem e a natureza não tem quaisquer outros limites objetivos que não os oferecidos pela realidade bruta da natureza, sua resistência, ainda não foi vencida, ao conhecimento e ao controle… Se a razão é o denominador comum do sujeito e objeto, ela o é como síntese dos opostos. Com essa idéia, a ontologia compreendeu que a tensão entre sujeito e objeto foi saturada de concreção.”\r

\r

Livro de Kant pág. 111: “Seria, com efeito, analítica se a liberdade da vontade fosse pressuposta. Mas, para pressupor a liberdade como um conceito positivo, precisaríamos de intuição intelectual, que não pode ser concebida aqui. Entretanto, quando considerarmos dada esta lei, deve se observar, a fim de não surgir uma concepção errada, que não é um fato empírico, mas o único fato da razão pura, que deste modo se anuncia como originalmente legislativa (sic volo sic jubeo)”. \r

Leandro, tudo bem? Parabéns pela análise.

Nas minhas meditações acabava chegando em conclusões semelhantes as suas, com muito menos exatidão e clareza, obviamente.

No entanto, tinha algo que me incomodova. A diferença nominal entre os juros no Brasil e nos EUA. Parecia-me que aqui tinhamos ainda muita “gordura” para queimar até chegarmos numa bolha semelhante à de lá. Com seu texto compreendi que não é preciso diminuir tanto as metas de juros para que haja a expansão da base monetária. Pelo contrário, aqui no Brasil essa expansão está tendo por efeito “apenas” manter as metas de juros, pressionada pela escassez decorrente do assédio do governo sobre o crédito (para financiar o BNDES, p. exe.). Ou seja, para se baixar nominalmente as metas de juros seria preciso ou grande corte de despesas do governo, inclusive em sua participação na concessão de crédito, ou uma super expansão da base monetária, certo?

Uma explicação para a diferença nominal dos juros nos EUA, impressionantes 0,5%, e a aqui praticada poderia ser a estranha simbiose entre EUA e China? A China produzindo produtos baratos para os EUA, o que continha a inflação, e comprando os títulos do tesouro que davam ao FED a possibilidade de expandir a base monetária necessária a manter o consumo justamente dos produtos chineses. Acho que é mais ou menos isso que o Peter Schiff argumenta, certo? Já no Brasil, que não tem uma China disposta a pagar qualquer juros aos títulos públicos, é preciso bons juros para manter a captação de recursos para despesas e investimentos do governo, certo?

Se assim for, teriamos algo um pouco melhor aqui no Brasil, tendo em vista que a expansão do crédito ter sido direcionada por um bom tempo à produção, ainda que com as distorções governamentais ou o nosso endividamento bruto é um fator negativo mais determinante?

Desculpe a sabatina, mas essas questões estão em minha cabeça há muito – não poderia perder a oportunidade.

Abraço

Leandro

Leandro,\r

\r

Qual a sua visão sobre o impacto da concetração bancária na expansão do crédito, como bem observado por você? Tendo em vista o sistema de reservas fracionárias e apenas 4 grandes bancos de varejo no Brasil, a probablidade do R$ retornar ao mesmo banco que o emprestou é enorme e, consequenemente, eleva substancialmente o multiplicador bancário. Isto talvez explique a diferença de R$1.55 tri de crédito x R$ 135 bi de depósitos (que deverá ser cescente pois os efeitos da concentração ainda não ocorreram na plenitude). Haja compulsório!!!!

Excelente artigo, Leandro!

Obrigado por disponibilizá-lo para nossa leitura.

Caro Leandro. Antes e tudo, parabens pelo trabalho: excelente análise e impecável clareza e consistência. \r

\r

Restou-me somente uma dúvida: se bem compreendi, o mecanismo “heterodoxo” de financiamento de grandes corporações pelo BNDES é apontado em seu texto como uma “novidade” recentemente “descoberta” pelo Ministro Mantega. Gostaria de saber a partir de quando, se voce dispõe do dado, o BNDES, começou a opera essa política.\r

\r

Esclareço a minha dúvida, que, na verdade, traz em seu bojo uma grande preocupação suscitada por sua análise: creio que conhecemos perfeitamente o histórico de distorções geradas pelo governo sobre a economia brasileira no último século. Contudo, me parece de extrema gravidade essa ação específica que como voce ressaltou muito bem só pode ser objetivamente qualificada de facista.\r

\r

Quer parecer-me que esse mecanismo de crédito, ajuntado as políticas tributária regulatória, trançam uma tendência sombria para o setor produtivo brasileiro e para toda a sociedade, uma vez que favorecem no meu entender uma aliança escusa entre um número limitado de megacorporações e o Estado, arriscando agravar ainda mais o problema da distribuição de renda.\r

\r

Se estou certo sobre esse último ponto, então estamos diante do calcanhar de aquiles do socialismo-petista, uma vez que manifestamente o atual governo estaria agravando seriamente o problema que afirma resolver e, assim como em outros momento de forte atuação estatal na economia brasileira (principalmente na década de 50), o governo estaria coordenadamente redistribuindo a renda, não em favor dos pobres como pavoneia, mas em favor de si mesmo e de seus apadrinhados.\r

\r

Daí a importante de se saber se esta é ou não uma política nova do BNDES.\r

\r

Abraço

Prezado Paulo,\r

\r

Inicialmente gostaria de dizer que sou totalmente leigo nos assuntos aqui tratado, mas como não acredito nessa prosperidade eterna e irresponsável da economia brasileira (não por pessimismo, mas por motivos óbvios), resolvi pesquisar e cai nesse ótimo site. Parabéns.\r

Quero aproveitar para fazer expor uma dúvida: \r

Tenho ouvido algumas pessoas (muitas)dizendo que a situação brasileira tem uma variante que poderá mudar toda essa lógica, o pré-sal, o qual irá derramar uma quantidade tão grande de dinheiro nas contas do governo que o ciclo (resumindo)crédito fácil – bolha – recessão será quebrado, pois o Br terá dinheiro de sobra para colocar as contas em ordem e continuar gastando/emprestando por muito, mas muito tempo.\r

Gostaria de saber sua opinião sobre isso. É muita ingenuidade é possibilidade a ser considerada?\r

Muito Obrigado \r

Espetacular…simplesmente uma aula de economia brasileira em um artigo!!!

Não poderia deixar de elogiar a clareza indescritivel do texto…

Parabens Leandro!!!

Melhor que os professores de economia! Você dá aula ou palestras, Leadro?

Primeiramente, parabéns a equipe do site e ao autor do artigo. Dá gosto de ler

Dada minha ignorância em termos econômicos (sou graduado em engenharia) solicito desde já paciência caso não seja claro.

Gostaria de uma melhor explicação, se possível, na relação entre uma possível expansão da oferta monetária e do crédito com a formação de bolhas na bolsa de valores.

Uma vez que o fluxo que dita a bolsa brasileira é offshore, não pude compreender como a questão monetária – que pelo que pude entender apenas afeta a economia interna – afetaria o fluxo de capital estrangeiro para equities, o que geraria tal elevação do índice bovespa.

Desde já muito grato e mais uma vez parabéns

Olá amigo, estou iniciando um blog sobre assuntos de economia. Você redigiu um artigo realmente excepcional aqui, parabéns. Tive a liberdade de citá-lo lá.

Entre e deixe sua opinião.

[]s

crisedodolar.blogspot.com/

Acho que o IMB deveria ser mais vaidoso, se mostrar mais e propagandear melhor os seus feitos. Por exemplo as previsões contidas nesse artigo estão todas se desenrolando, bem como as previsões feitas sobre a economia mundial, o padrão-ouro (o preço do ouro não para de subir) e principalmente a economia americana em vários outros artigo. Toda a imprensa brasileira, hipnotizada com a farsa Obama, se deixou seduzir e repetia continuamente que a economia americana já estava fora da recessão e que tudo estava bem, havendo apenas um pequeno probleminha em alguns países europeus. Vocês foram o único veiculo que não entrou nessa onda.

Enfim, é só uma opinião. Apareçam mais e espalhem mais os seus feitos.

Saudações, Marco Aurelio.

Notícia curiosa publicada ontem:

Bovespa cai pressionada por blue chips

Olhem este trecho:

A preferencial da Vale teve queda de 2,13 por cento, a 39,00 reais, com investidores na expectativa pelo anúncio do plano de negócios para 2012, esperado para ocorrer na segunda-feira.

Em relatório, os analistas Edmo Chagas e Antonio Heluany, do BTG Pactual, afirmaram que a mineradora deverá apresentar um plano de investimentos mais cauteloso para 2012, o que vêem como positivo[??????????????].

“Como diversos projetos sofreram adiamentos, esperamos que as metas de volumes sejam postergadas, e que os investimentos sejam reduzidos em alguma medida. No entanto, essas mudanças devem ser sutis, pois acreditamos que a Vale irá reforçar a mensagem de continuidade em sua estratégia de crescimento“

Agora teremos que ler nas entrelinhas que a coisa tá feia…

Leandro

No exemplo citado sobre a operação do BNDES, onde no fim das contas haveria uma perda de R$ 4,75, em qual balanço estaria contabilizado esta perda? Sei que pela lógica seria no BNDES, mas é possível que eles utilizem de algum instrumento para repassar esta perda para o Tesouro?

Leandro onde posso pegar a série completa sobre os juros da pessoa jurídica e física? procurei nas séries temporais dos indicadores de crédito e lá tem somente de 2011 pra cá…

Gráficos de economia, moeda fiduciária, reservas fracionárias, macroeconomia, taxa selic, índices IGP.. queria eu entender tudo isso.

Leandro, pode me informar a fonte desses dados? Principalmente do primeiro gráfico?

Daqui 20 anos, quando a economia melhorar novamente, todo esse ciclo econômico volta a ser feito pelo governo.

O artigo condena toda a prática do Bacen no governo Lula, então quer dizer que o Meirelles não fez uma boa gestão?