Paul

Krugman tem andado bastante desesperado

recentemente, pois um número crescente de economistas convencionais está

adotando a (ou versões da) teoria austríaca dos ciclos econômicos. O mais recente convertido é presidente da

sucursal do Fed de Minneapolis, Narayana Kocherlakota.

Krugman

utiliza esse fato para criticar aquilo que ele desdenhosamente chama de “teoria

da ressaca” das recessões, a qual diz que um alto desemprego é necessário após

uma expansão econômica artificial. Assim

como ocorreu anteriormente em uma outra

crítica sua à “teoria da ressaca”, aqui também Krugman recorre a dados

equivocados para sustentar sua lógica keynesiana.

Como

irei demonstrar, quando analisamos estatísticas mais relevantes, a evidência

fica completamente a favor da visão austríaca, e não da keynesiana.

Kocherlakota vs. Krugman

Para

introduzir o assunto, vou colar aqui o que o próprio Krugman escreveu

em seu blog:

Pelo menos alguns membros do

Comitê de Política Monetária do Fed compraram a teoria da ressaca —

a versão moderna de liquidacionismo em que um desemprego em massa às vezes é

necessário depois de um estouro de bolha:

[Do Wall Street Journal]: Narayana Kocherlakota,

presidente do Fed de Minneapolis, argumentou que uma grande parte do problema

atual do desemprego é causada por questões que o Fed não pode resolver, como o

descompasso entre as competências dos trabalhadores desempregados e as

competências que os empregadores desejam.

Eis o que Kocherlakota disse em um pronunciamento após a reunião:

Seja qual for a fonte, porém, é

difícil ver como o Fed pode fazer muito para solucionar o problema. O estímulo monetário forneceu condições para

que as empresas manufatureiras contratassem novos trabalhadores. Mas o Fed não tem meios para transformar

trabalhadores da construção civil em trabalhadores manufatureiros.

Eu

tentei explicar, naquele antiga matéria sobre teóricos da ressaca, o que está

errado nessa visão em

geral. Entre outras

coisas, “essa história tem pouca

semelhança com o que realmente ocorre numa recessão, quando cada setor — e não

apenas o setor de investimento – normalmente se contrai.”

E

isso está nitidamente se passando desta vez. Kocherlakota gostaria de nos fazer acreditar

que há um grande problema de descompasso porque o setor manufatureiro está tentando

contratar, enquanto o da construção está em recessão. Mas eis a realidade do

emprego:

O emprego na indústria

manufatureira despencou, e não cresceu — aliás, ele caiu mais que o emprego na

construção civil. O problema é de falta de demanda geral, e não de descompasso

dos trabalhadores.

Krugman vs. Austríacos

É

verdade que a explicação dada por Kocherlakota foi em causa própria (“Ei, não

culpem o Fed; nós fizemos tudo o que podíamos!”), e ela também não explica a

grande queda ocorrida no setor industrial ao longo de 2009. Entretanto, o revide de Krugman de forma

alguma refuta a explicação austríaca para o que ocorreu com a economia

americana.

Em

primeiro lugar, os austríacos podem facilmente explicar por que sempre há um

aumento generalizado no desemprego

após o estouro de uma bolha, ao invés de um aumento no desemprego apenas nas,

por exemplo, indústrias de bens de capital.

O problema após o estouro de uma bolha não é meramente que um “dado”

nível de demanda se altera de um setor para o outro. Ao contrário: as pessoas em geral estão mais pobres do que imaginavam estar

quando a economia estava no ápice da expansão artificial.

Em

particular, durante a expansão, as pessoas inadvertidamente consumiram capital. Dentro de um modelo keynesiano simplista, no

qual não há tempo e não existe estrutura do capital, não é surpresa alguma que

Krugman ache que a teoria austríaca não faça sentido. Porém, como expliquei no meu “artigo do sushi“, uma

distorção na entrelaçada estrutura do capital de uma economia moderna pode de

maneira bastante óbvia levar a um aumento geral no desemprego em vários

setores, à medida que os investimentos errôneos gerados pela expansão econômica

artificial vão sendo expurgados do sistema durante o período corretivo da

recessão.

Em

segundo lugar, atualmente, as economias americana e mundial não estão meramente padecendo da necessidade de

rearranjar seus recursos em decorrência do insustentável boom imobiliário dos

anos anteriores. Não. Os magos monetaristas e keynesianos no

governo americano e no Fed simplesmente desencadearam uma corrente de golpes

fatais na já debilitada economia americana.

Pense

dessa maneira — mesmo se a economia americana estivesse perfeitamente saudável

no segundo semestre de 2008, os economistas austríacos já estariam horrorizados

em relação aos estragos das seguintes medidas: o governo americano nacionalizou

a Fannie Mae e a Freddie

Mac, com isso efetivamente estatizando uma grande porção de todo o mercado

imobiliário americano; o Fed estatizou a seguradora AIG; o Secretário do

Tesouro disse a todos que precisava imediatamente de US$ 700 bilhões para

remendar o setor financeiro ou o mundo iria acabar; o mesmo Secretário do

Tesouro então seguiu adiante e nacionalizou parcialmente o setor financeiro

americano; o governo federal assumiu o controle de duas das Três Grandes

montadoras dos EUA e jogou no lixo tradicionais direitos dos credores; o Fed mais

do que dobrou a base monetária em um período de seis meses; o recém-empossado

governo Obama pegou empréstimos de mais de US$ 800 bilhões para gastar com

pacotes de “estímulos”; o governo federal deu gigantesco passo adiante rumo à

socialização da saúde; e, só por diversão, o governo federal também proibiu a

perfuração de petróleo no litoral (embora as regras ainda estejam sob revisão).

Agora,

diga o que quiser sobre os economistas austríacos, mas certamente o dr. Krugman

irá assentir que eles se opuseram às medidas acima, e que eles previram a todo

instante que essas políticas iriam levar à estagnação econômica.

Meu

objetivo aqui é mostrar que não é surpresa alguma que a economia americana

esteja sofrendo um declínio em todas as grandes indústrias, ainda que a bolha

imobiliária tenha atingido seu ápice há nove anos. Os austríacos que vêm alertando sobre uma

inflação de preços (ainda) não tiveram suas previsões confirmadas, porém nós

definitivamente vínhamos alertando desde o início que essas maciças

intervenções governamentais e do Fed iriam debilitar a economia americana.

Olhando para os dados do emprego

Até

o momento, os leitores podem estar desconfiados de que estou tentando me esquivar

do desafio de Krugman, alterando os termos do debate. Portanto, vamos deixar de lado o fato de que

a economia americana foi bombardeada por todos os lados após o estouro da bolha

imobiliária. Em prol do bom debate,

verifiquemos os dados do emprego e testemos a austrianizada “teoria da

ressaca”.

Apenas

uma revisão da teoria, antes de verificarmos os dados: o que um austríaco

esperaria encontrar? Ora, ele esperaria

encontrar uma queda generalizada nos números do emprego, uma vez que as pessoas

estavam vivenciando o choque do estouro da bolha imobiliária (e do mercado de

ações) e consequentemente adiaram seu volume de gastos o máximo possível. Esse “entesouramento” corresponde a uma

mudança legítima na maneira como os recursos reais são distribuídos e organizados:

quando os empreendedores percebem que não há bens de capital em quantidade

suficiente para manter a estrutura de produção — o que significa que seus

preços têm de subir –, todo o arranjo sofre uma parada abrupta, à medida que

os empreendedores passam a reavaliar seus empreendimentos à luz dessa nova

informação.

Além

de observações gerais da economia como um todo, a teoria austríaca dos ciclos

econômicos faz previsões (tudo o mais constante, é claro) a respeito dos

impactos relativos sobre setores específicos.

Por exemplo, os setores de “ordem mais alta” (ou mais intensivos em

capital) da economia sofreriam um impacto muito mais forte do que os setores de

“ordem mais baixa”, tais como varejo.

(Para uma introdução à teoria austríaca dos ciclos econômicos, veja este

maravilhoso PowerPoint

feito pelo professor Roger Garrison).

Guiados

pela teoria austríaca dos ciclos econômicos, também esperaríamos que os setores

varejistas começassem a se recuperar mais cedo do que os setores mais

intensivos em

capital. Em outras

palavras, no momento imediatamente após o estouro da bolha, o emprego total teria de

cair. As indústrias mais pesadas

sofreriam uma hemorragia de empregos, mas os setores mais próximos do consumo

final também demitiriam pessoas.

Entretanto,

em algum momento, os setores varejistas dariam a volta, e começariam a

contratar. Esses setores começariam a

reduzir a quantidade acumulada de desempregados, mesmo com os setores

intensivos em capital ainda demitindo e contribuindo para aumentar a quantidade

de desempregados. Com o passar do tempo,

as tendências se alterariam, de modo que os setores em recuperação passariam a

contratar mais novos empregados do que os setores intensivos em capital estariam

demitindo, em termos líquidos. Nesse

ponto, o número total de trabalhadores desempregados na economia começaria a

cair. Finalmente, mesmo as indústrias de

ordem mais alta — aquelas que estão no alto da cadeia de produção, em um

sentido cronológico; as que estão mais distantes dos bens de consumo final —

chegariam ao seu piso, e então começariam, em termos líquidos, a contratar

trabalhadores.

Em

contraste com a teoria austríaca, o que a teoria keynesiana prevê? Bem, se uma recessão for realmente apenas uma

queda geral na demanda agregada, então não deveríamos ver qualquer relação

entre setores individuais, e nem na maneira como eles reagem ao longo do tempo

em relação às demissões. Se você reler o

comentário de Krugman em relação ao gráfico dele, verá que é exatamente isso o

que ele próprio diz à respeito da teoria keynesiana.

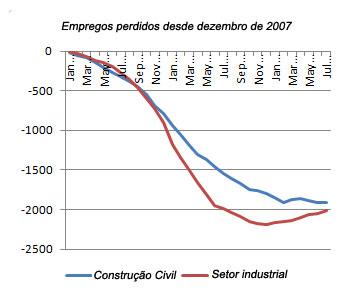

O

problema com o gráfico de Krugman é que ele mostra números absolutos de

demissões. Portanto, sim, “o emprego na

indústria manufatureira despencou ….. mais que o emprego na construção civil”,

mas isso ocorreu porque, pra começar, o número de pessoas trabalhando na

indústria era maior do que na construção civil.

Vamos,

portanto, fazer um teste mais acurado.

Vamos ver o declínio percentual

do emprego (a) na construção civil, (b) na indústria de bens de consumo

duráveis, e (c) na indústria de bens de consumo não duráveis. Na abordagem austríaca, a construção civil

tipicamente seria a “ordem mais alta” destes três, pois coisas como construção

de prédios comerciais, residenciais e casas são muito intensivos em capital e

fornecem um fluxo de serviços por décadas.

O próximo seria a indústria de bens duráveis, ao passo que a

indústria de bens não duráveis seria a de “ordem mais baixa”.

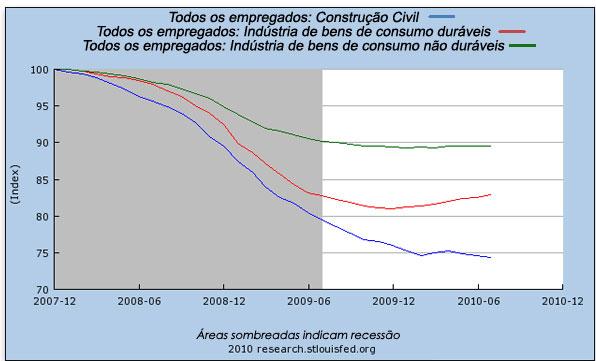

Eis

o gráfico, mostrando um índice de emprego nesses três setores, e cobrindo o

mesmo período de tempo do gráfico de Krugman:

Eu

diria que o gráfico acima é totalmente consistente com a explicação austríaca

dos declínios empreendedoriais que se seguem aos períodos de expansão econômica

insustentável. Diferentemente do

enganoso gráfico de Krugman, em termos percentuais o setor da construção civil

sofreu um impacto maior do que o da “indústria manufatureira” em geral; e um

impacto brutal quando comparado ao moderado declínio no setor de bens não

duráveis.

Ademais

— e presumivelmente foi isso que motivou os comentários de Kocherlakota –,

uma simples extrapolação do acumulado no ano sugere que o setor manufatureiro

já chegou ao seu piso, e está a caminho da recuperação. Por outro lado, o setor da construção civil

ainda está em declínio.

Os

austríacos podem facilmente interpretar o gráfico acima. Como Krugman o interpretaria? Se uma recessão corresponde a apenas uma queda

na demanda agregada, então por que a construção civil caiu muito mais do que o

setor de bens não duráveis? E por que o

setor de bens duráveis começou a subir em 2010 ao passo que a construção civil

continua em declínio?

Conclusão

Os

economistas austríacos são corretamente receosos quanto à eficácia de se imitar

os métodos das ciências naturais. Na

ciência econômica, é muito mais importante ter uma teoria logicamente coerente

a fazer uma regressão econométrica com várias variáveis e com um “R ao quadrado

de valor alto”.

Ainda

assim, uma teoria verdadeira será consistente com a evidência empírica. Como mostram os dados para a construção civil

e para o setor industrial, a teoria austríaca para as recessões explica os

fatos de maneira melhor e mais coerente que a explicação keynesiana.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

“Em particular, durante a expansão, as pessoas inadvertidamente consumiram capital. Dentro de um modelo keynesiano simplista, no qual não há tempo e não existe estrutura do capital, não é surpresa alguma que Krugman ache que a teoria austríaca não faça sentido.”\r

\r

E nós sem estrutura do capital em que teoria estamos?\r

\r

Quando os EUA atraíram as divisões do cambio A = A (conversibilidade do objeto como um valor seu), afastou da ciência os fundamentos da “natureza” do “meio exterior” – o “X” da quantificação ou negação da realidade. Portanto, para que outras nações tenham quantidades ou NÃO de atividades em um único meio dependeriam da condição recíproca, na necessidade “Y” (exportar ao estrangeiro); de maneira que o câmbio (modificações de “A”), é um NÃO SER dentro das fronteiras internas. \r

\r

Sem saber transformar atividades da natureza X – direito de propriedade (em passividade de “A”), países ficaram sem ter a potencialidade do capital – e assim, para processarem o nexo em =A, se ligam ao único elo “Y”: uma Balança Comercial que mede apenas o valor em transações internacionais.\r

\r

Porém, haveria uma natureza real (das partes de “A” internas em =A), ou as nações nunca terão a identidade do valor X entre razão e realidade?\r

\r

A consciência externa do ponto de conversão aos recursos em moeda, ou exterioridade inversa da propriedade pode ser encontrada do seguinte modo: (X) limita as atividades (internas de produção) no exterior – na socialização natural das representações de A = A – a razão de referência, em uma tal realidade externa. E; decerto, (X) fará REGRESSUS de valor que voltam a onde =A é o real. \r

\r

Para tanto, as funções sociais se aplicarão às atividades do padrão de distinção comum das realidades, fixando as mediatividades essenciais de valor, X em “razão de referencia” geral — na forma terminada do câmbio no infinito — para a admissão à origem do capital. \r

\r

Dessa proposição a natureza “X” funda distinções de significados – nos quais a moeda não ultrapasse o que “X” põe como determinante igualitário. \r

\r

Um ponto de apoio no cosmo oferece as distinções de X; e se o cambio determina as partes fixas para as variáveis, ele próprio é premido, e não fica com o objeto pelo valor. Portanto, é passivo. \r

\r

Assim, a equivalência de ” =A”, não segue efeitos fictícios e sim as conexões centrais para o valor – contendo a “consciência externa” da produção – à medida que, antes de Ser o Mundo Real se fará reversão das necessidades Y para a historia; pela necessidade desta ter “ponto”de partida.\r

\r

O X da questão fundamental passa a ser: o processo exterior que toma o lugar dos fenômenos, para a conversão mundial, está de antemão determinado no caráter reproduzível da propriedade para a inteiração – livre do Estado?\r

\r

O projeto de sistema em si, em rede mundial, conecta a realidade ao nível de passivo tecnológico; fundado como valor do estado natural das atividades em software, porque o mundo da propriedade é ele próprio sujeito e objeto.\r

\r

A propriedade do valor torna-se-ia um direito de uso comum ao constituir a idéia de oposição natural em relação ao Mundo Real por fazer o plano dessa apropriação original da produção = moeda; conquanto possa ser admitida a razão de referência (A=A) determinar o elo ocupante de valor das transformações da natureza em moeda, e esta ultima poderia ser então apenas uma prestadora de serviços. \r

\r

Logo, a partir da estrutura do capital se revelar estabelecido como protótipo de um ciclo adotado para um período, em razão de referencia, o valor estaria, portanto, incorporando o futuro do Mundo Real com princípios de tempo das diferenças de A=, para a seqüencial analise no espaço simultâneo ou mensurar a economia pela reflexão empírica da Sociedade Industrial. \r

\r

\r

– CONTEXTOS PARA IMAGINAR O MUNDO REAL -\r

\r

– Livro de Hegel Pág 105 – Descobrir em nossa razão a razão das coisas, reproduzir e reconstruir idealmente para se perceber sua necessidade interna: aquilo que a percepção sensível nos apresenta como um conjunto mal ligado de fatos empíricos e contingentes, é a ambição de toda ciência que não se limita ao positivismo de toda filosofia, que não se perde no irracionalismo. \r

\r

Livro de Fichet – Pág. 43 – Principio de toda doutrina da ciência: …mediante a reflexão abstraente, não pode se tornar fato (tatsache) da consciência o que em si não o é; mas através dela é reconhecido que se deve necessariamente pensar aquele estado de ação, como fundação de toda consciência. \r

\r

Livro Os pensadores – Kant Pág. 98 – A razão é, portanto, a condição constante de todas ações livres por meio das quais o homem toma seu lugar no mundo dos fenômenos. Cada uma delas está de antemão determinada no seu caráter empírico antes de se tornar real. \r

\r

Livro: Ciência da sociedade – Pág. 3l – dialética, ou doutrina do encadeamento universal e do desenvolvimento do mundo investiga as ligações mais gerais inerentes a toda a realidade, e os traços também mais gerais do desenvolvimento. \r

\r

Livro de Marx – Pág 93 – SINTESE: (UM NOVO MEIO). – Marx acrescenta, então, após haver sublinhado que a natureza “de nossos dias” e “para nós” está toda penetrada de humanidade e que o homem daqui por diante não estará mais cercado… senão de produtos e instituições de um meio “natural”, que é obra do homem. O primado da natureza exterior não subsiste menos por isso, e tudo isso não pode certamente se aplicar aos primeiros homens, (produzidos por geração espontânea), quer dizer pelo devir próprio à natureza, independente de toda intervenção exterior. \r

\r

Livro Filosofia Americana. – Pág. 14. – “Peirce argumenta que as características mais gerais da realidade só podem ser explicadas por uma visão da evolução cósmica” \r

Mal posso esperar para que o fundo de $100.000 para convencer o Krugman a debater o Murphy no Mises Institute seja atingido.\r

\r

http://www.lewrockwell.com/blog/lewrw/archives/67683.html\r

\r

Deus me livre do complexo da nação vira-lata.

O Bob está treinanto firme para enfrentar Krugman!, hehhehehe

Nunca sei se esse Miguel está sendo sarcástico com a filosofia marxista de botequim (com o famoso embromation característico) ou se ele realmente acredita no que escreve.

Um dos testes de uma teoria é a sua capacidade de prever resultados.

* * *