É

fácil entender por que Paul Krugman é o preferido dos economistas

pró-establishment, dos empresários com grandes conexões com o governo e de

todos aqueles que dependem do auxílio do dinheiro estatal para sua

sobrevivência.

Em

coluna

publicada no dia 28 de junho no The New Yok Times (onde mais?), o iluminado

volta a professar sua fé inabalável naquele imperecível fetiche keynesiano (que

beira o erotismo): a expansão do crédito e a criação de dinheiro pelos bancos

centrais mundiais farão “o

milagre … de transformar pedras em pães“.

(Keynes de fato disse isso em 1943.)

O

bom de Krugman é que você não precisa se esforçar muito para entender sua

obra. Se você ler um artigo dele, você

já leu todos. Isso poupa tempo e lhe

permite aprofundar seus estudos em coisas mais sérias — além da vantagem de

não se deixar contaminar pelas informações francamente falsas que ele passa,

como veremos mais abaixo.

A

teoria krugmaniana presente em todos os seus artigos que versam sobre a atual

crise mundial (aquela mesma que o próprio Krugman, dois anos atrás, disse que seria

debelada pelas políticas keynesianas diligentemente implantadas por Gordon

Brown no Reino Unido) é gostosamente simples: se os governos se endividarem,

imprimirem dinheiro e gastaram até os tubos, a economia mundial não apenas não

cairá em uma depressão, como, muito pelo contrário, criará riqueza. A cada dólar, euro e real impressos há uma

correspondente criação de bens. A cada

endividamento estatal corresponde o surgimento de um insumo agrícola e

industrial. A cada real gasto pelo

governo brasileiro há o simultâneo aparecimento de um laptop. Basta o governo mexer com dinheiro, que

haverá magicamente o surgimento de algum bem.

Expandir

o crédito e criar dinheiro é a mesma coisa que criar riqueza. Vai dizer que uma teoria dessas não tem

apelo?

Entretanto,

se me permitem uma confissão sádica, está cada vez mais divertido ler as

colunas de Krugman. O Nobel está

inconsolado, injuriado mesmo, com o indelével fato de que suas teorias

keynesianas excêntricas estão, novamente e pela zilionésima vez, caindo em

total descrédito. Quando até mesmo as

sociais-democracias europeias começam a falar em corte de gastos,

principalmente durante uma recessão, é porque as teorias propaladas por sujeitos

até então influentes como Krugman já foram solapados pelas invioláveis leis

econômicas.

Embora

todos os seus artigos sejam iguais, este em especial contém algumas passagens

interessantes e que merecem ser analisadas e comentadas. É o que farei agora.

Uma mente confusa

Krugman,

que nunca decepciona, já começa seu artigo mostrando que está em grande forma: mente

nos dois parágrafos iniciais e tira uma conclusão involuntariamente cômica no

terceiro parágrafo. Acompanhe. Ele vai de vermelho, eu vou de preto.

Recessões são comuns; depressões

são raras. Até onde sei, houve somente duas eras na História da economia que

foram amplamente descritas como “depressões” na época: os anos de deflação e

instabilidade que se seguiram ao Pânico de 1873 e os anos de desemprego em

massa que acompanharam a crise financeira de 1929-31.Nem a Longa Depressão do século 19, nem a Grande Depressão do século 20 foram

eras de um declínio contínuo — pelo contrário, ambas incluíram períodos em que

a economia cresceu. Mas esses episódios de melhora nunca foram suficientes para

desfazer o prejuízo da crise inicial, e foram seguidos de recaídas.

Temo que agora estejamos nos

estágios iniciais de uma terceira depressão. Ela provavelmente se parecerá mais com a Longa Depressão do que com

a Grande Depressão, que foi muito mais grave. Mas o custo — para a economia

mundial e, acima de tudo, para os milhões de pessoas arruinadas pela falta de

emprego — será imenso.

Esse

Pânico de 1873 — que supostamente teria gerado a “Longa Depressão” — é

normalmente citado como uma das maiores recessões americanas do século XIX, uma

época em que o mercado era muito mais livre do que viria a ser no século

XX. Sendo assim, vale a pena nos

determos um pouco mais meticulosamente nesse evento.

Apenas

contextualizando: em 1873 houve uma crise que começou a ser gestada ainda em

1863 e 1864 com a promulgação dos National Banking Acts,

duas leis federais que tinham o propósito de criar uma moeda nacional lastreada

em títulos do governo americano. A ideia

principal era criar uma autoridade monetária capaz de exercer alguma política

monetária. Como é sabido, nessa época os

EUA ainda estavam no padrão-ouro clássico.

Esse

sistema foi descrito

por F.A. Hayek como um “sistema monetário com um banco central

semi-oficial”. Como consequência, a

criação desse sistema inflacionário desencadeou um ciclo de expansão e recessão

econômica, do tipo previsto pela teoria austríaca. Os anos que precederam o Pânico de 1873

vivenciaram uma enorme expansão do sistema ferroviário americano, que foi

estimulado tanto pela expansão de crédito fácil quanto pela concessão de terras

feita pelo governo americano. Puxados

por essa expansão, setores relacionados ao transporte e à mineração (por causa

do ferro) também vivenciaram um grande crescimento, bem como os salários

relacionados a esses setores.

Até

aí há uma convergência entre os historiadores.

Os fenômenos acima de fato ocorreram.

Já em 1873 houve uma contração do crédito inicialmente expandido com as

leis de 1863 e 1864, fazendo com que houvesse uma inevitável recessão em 1873.

Krugman,

entretanto, mostra que está desinformado a respeito da história econômica de

seu próprio país quando passa a comentar o período da recessão pós-1873. E tudo que ele precisava fazer era ler o

livro de Milton Friedman e Anna Schwartz, A

Monetary History of the United States, 1867-1960. Com os dados ali fornecidos, ele concluiria

que, dado o atual cenário, tudo o que os americanos mais queriam era que a

atual recessão fosse semelhante a essa “Longa Depressão” iniciada em 1873.

Foi

Murray Rothbard quem melhor desmitificou esse mito da “Longa Depressão” de 1873

em seu livro History of

Money and Banking in the United States.

Segue um trecho:

Historiadores econômicos

ortodoxos sempre comentam pesarosamente a respeito da “grande depressão” que alegadamente

assolou os Estados Unidos após o pânico de 1873 e que durou inéditos seis anos,

até 1879. Grande parte dessa estagnação

supostamente foi causada por uma contração monetária que fez com que os

pagamentos em espécie (em ouro ao invés de em notas bancárias) fossem retomados

em 1879.Entretanto, que tipo de

“depressão” foi essa que vivenciou uma expansão extraordinariamente vasta da

indústria, das ferrovias, da produção de bens, do produto nacional líquido ou

da renda per capita real? Como Friedman

e Schwartz admitem, o período de 1869 a 1879 viu um crescimento anual de 3% no

produto nacional nominal, um crescimento anual de 6,8% no produto nacional

real, e um aumento fenomenal de 4,5% ao ano no produto per capita real. Mesmo a alegada “contração monetária” nunca

ocorreu, tendo a oferta monetária aumentado em 2,7% ao ano nesse período. De 1873 a 1878, ano em que ocorreu outro

surto de expansão monetária, a oferta total de moeda bancária aumentou de

$1,964 bilhão para $2,221 bilhões — um aumento de 13,1%, ou de 2,6% ao

ano. Ou seja, um amento modesto, porém

um aumento — dificilmente uma contração.Já deveria estar claro,

portanto, que a “grande depressão” da década de 1870 é meramente um mito — um

mito criado pela interpretação equivocada do fato de que os preços caíram

acentuadamente durante todo o período.

Com efeito, eles caíram desde o fim da Guerra Civil até 1879. Friedman e Schwartz estimaram que os preços

em geral caíram 3,8% ao ano, de 1869 a 1879.

Infelizmente, a maioria dos

historiadores e economistas está adestrada a acreditar que uma queda constante

e acentuada dos preços tem inevitavelmente de resultar em uma depressão: daí

seu assombro com a óbvia prosperidade e crescimento econômico dessa era. Pois eles ignoram o fato de que, no

desenrolar natural dos eventos, quando o governo e o sistema bancário não

aumentam a oferta monetária muito rapidamente, o capitalismo de livre mercado

irá gerar um aumento tão grande da produção e do crescimento econômico, que o

aumento da oferta monetária será solapado.

Os preços irão cair, e as consequências não serão a depressão ou a

estagnação, mas a prosperidade (já que os custos estão caindo também), o

crescimento econômico, e a propagação de um maior padrão de vida para todos os

consumidores.

Ou

seja, por algum motivo, crê-se que a crise de 1873 não apenas durou seis anos,

como também crê-se que foram 6 anos de grande penúria, quando a realidade foi

exatamente o oposto disso. Esse é um

daqueles mitos que, assim como a crise de 1929, perduram não se sabe por quê.

Houve,

no máximo, uma curta recessão em 1873. De resto, aquela década vivenciou o que

hoje alguns consideram ter sido o maior período de crescimento sustentável da

história americana. O emprego cresceu

vigorosamente, maior até mesmo que a taxa de imigração; o consumo tanto de

comida quanto de outros bens cresceu em todas as faixas de renda. No final da década, a população americana

estava com melhores moradias, possuía melhores roupas e, no caso da população do

campo, vivam em maiores fazendas. As

lojas de departamento surgiam até mesmo nas cidades de médio porte. Foi nessa época que os EUA de fato se

transformaram na primeira sociedade de consumo em massa do mundo.

Porém,

as pessoas estavam confusas com o comportamento dos preços, que estavam caindo

acentuadamente — coisa inédita até então. E isso gerou insatisfações. Os fazendeiros, por exemplo, achavam que a

queda nos preços dos grãos significava que estavam ficando mais pobres. Porém eles não notavam que os preços de todo o

resto estavam caindo também. Quando se

analisa os termos de troca dos fazendeiros — isto é, a diferença de preços

entre o que eles vendiam e o que eles compravam –, é possível comprovar que

eles obtiveram sólidos ganhos na década de 1870.

O

emprego no setor industrial, por exemplo, aumentou de 2,47 milhões em 1870 para

3,29 milhões em 1880. Na agricultura,

nesse mesmo período, pulou de 12,9 milhões para 17,4 milhões (Jeremy Atack e

Peter Passel, A New Economic View of American History, www.questia.com/PM.qst?a=o&d=101476878).

E

o que é mais interessante: como a produtividade estava aumentando

exponencialmente nesse período, um número cada vez menor de pessoas era

necessário para produzir a mesma quantidade de bens do que antes. Assim, qualquer aumento no número de empregos

no setor manufatureiro nesse período indica que esse setor estava se expandindo

significativa e saudavelmente durante uma

“recessão”.

Enfim,

Krugman, talvez por malícia, talvez por conveniência, está disposto a ignorar a

realidade econômica que perdurou durante a “Longa Depressão” americana do

século XIX. Tenho certeza que os

americanos reviveriam com gosto aquele período.

Prossegue

o sábio:

E esta terceira depressão será,

basicamente, um fracasso de política. Em todo o mundo – mais recentemente no

extremamente desanimador encontro do G20 do último fim de semana – os governos

estão obcecados com a inflação, quando a verdadeira ameaça é a deflação,

pregando a necessidade de apertar os cintos, quando o verdadeiro problema são

os gastos inadequados.Em 2008 e 2009, parecia que tínhamos aprendido com a História. Ao contrário de

seus predecessores, que elevaram as taxas de juros diante da crise financeira,

os atuais líderes do Federal Reserve e do Banco Central Europeu cortaram os

juros e passaram a apoiar os mercados de crédito. Ao contrário dos governos do

passado, que tentaram equilibrar orçamentos diante de uma economia em declínio,

os governos de hoje permitiram que os déficits aumentassem. E melhores

políticas ajudaram o mundo a evitar o colapso total: pode-se dizer que a

recessão trazida pela crise financeira terminou no verão passado.

Krugman é inconstante. Ele começa o texto alertando para uma

depressão iminente. Cinco parágrafos

depois ele diz que o mundo sequer está em recessão. Por que o truque? Simples.

Como nesse parágrafo ele admitiu que os governos praticaram déficits e

imprimiram dinheiro (“cortaram juros”), então, para dar sustento à sua teoria,

ele tem de falar que isso foi positivo e que a recessão sumiu.

O problema é que a realidade insiste em

contrariá-lo. Nos EUA, por exemplo, os

gastos continuam aumentando, o déficit continua se expandindo e… o desemprego

continua aumentando. Dados

divulgados na quinta feira, 01/07, mostram que “o número de trabalhadores

norte-americanos que entraram pela primeira vez com pedido de

auxílio-desemprego subiu 13 mil, para 472 mil […] Os economistas esperavam queda

de 2 mil pedidos[…] Na semana encerrada em 19 de junho, o número total de

norte-americanos que recebiam auxílio-desemprego subiu 43 mil, para 4,616

milhões.”

Como se vê, dois anos de políticas genuinamente

krugmanianas deixaram o país muito pior do que antes da adoção desses

“estímulos”.

Outra mentira de Krugman está no último parágrafo:

tanto na recessão americana de 1920 quanto na de 1982, os governos aumentaram

os juros. Não houve inflação

monetária. Os déficits ocorridos se

deram em decorrência do corte de impostos e não do aumento dos gastos.

Ademais, como pode Krugman atualmente falar em

“gastos inadequados”? Olhando os dois

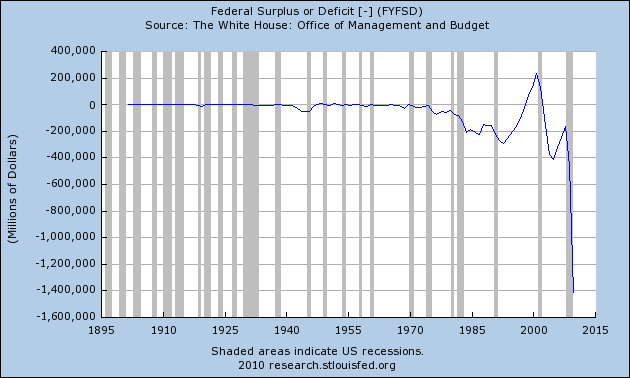

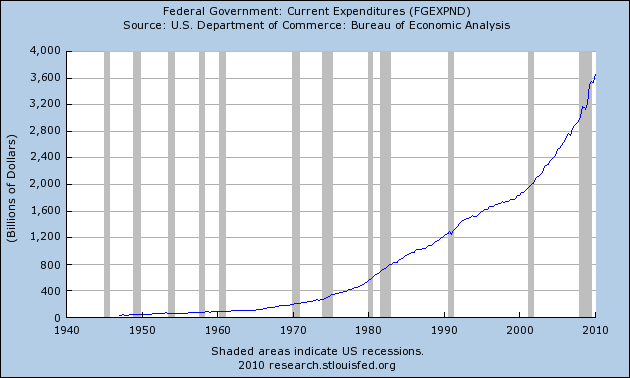

gráficos abaixo, o que o governo americano mais fez nesses últimos anos foi aumentar

o gasto e o déficit (o aumento deste último, então, foi selvagem). Pela teoria de Krugman, a economia americana

deveria estar em crescimento exponencial.

Déficit:

Gastos:

No parágrafo seguinte, Krugman novamente volta a se

contradizer em relação ao parágrafo imediatamente anterior, admitindo um desemprego

alto, sem, no entanto, admitir que a recessão nunca terminou:

Mas futuros historiadores nos

dirão que isso não foi o fim da terceira depressão, assim como a recuperação

econômica que começou em 1933 não foi o fim da Grande Depressão. Afinal, o desemprego

– especialmente o desemprego a longo prazo – permanece em níveis que teriam

sido considerados catastróficos há alguns anos, e não dá sinais de diminuir tão

cedo. E tanto os Estados Unidos como a Europa estão se encaminhando para cair

em armadilhas deflacionárias como as do Japão.

E tem mais:

Diante desse quadro sombrio,

você poderia esperar que os responsáveis pelas diretrizes políticas percebessem

que ainda não fizeram o suficiente para promover a recuperação. Mas não: nos

últimos meses, houve um surpreendente ressurgimento da ortodoxia do equilíbrio

orçamentário e da moeda forte.No que diz respeito à retórica,

o ressurgimento da antiga doutrina é mais evidente na Europa, onde autoridades

parecem usar argumentos dos discursos de Herbert Hoover, inclusive a afirmação

de que elevar impostos e cortar

gastos na verdade expandirá a economia, ao aumentar a confiança nos negócios.

Ou

foi um ato falho ou foi um mea culpa. Qualquer que seja, tudo indica que nem o

próprio Krugman tolerava mais suas desinformações. Essa é a primeira vez que um keynesiano

empedernido admite que Herbert Hoover — até então tido como um indiscutível

adepto da ‘mão invisível’ — elevou impostos durante a Grande Depressão. Para ser um relato completo, faltou apenas

falar o quanto o sujeito elevou os impostos: a alíquota máxima do imposto de

renda, por exemplo, subiu de 25% para módicos 63% em apenas um ano!

Outra

acusação comum que os keynesianos fazem a Hoover é que ele tentou equilibrar o

orçamento durante a Depressão. Só que eles

convenientemente deixam de lado dois detalhes fundamentais:

1)

isso só ocorreu após ele ter deixado os déficits explodirem (de meados de 1931

a meados de 1932, o déficit pulou de 0,5% para 4%); e

2)

a correção se deu via aumento de impostos e nunca via corte de gastos. Estes só fizeram subir, como mostra essa tabela.

Portanto,

Krugman merece aplausos por essa tímida mea

culpa. Nem ele acredita mais nessa

história de que Herbert Hoover era adepto do laissez-faire. (Para mais

informações, leia os artigos sobre Hoover indicados ao final desse texto.)

Por

fim, Krugman conclui em grande estilo:

Mas em termos práticos, os

Estados Unidos não estão se saindo muito melhor. O Fed parece ciente dos riscos

de deflação – mas o que ele propõe fazer a respeito desses riscos é, bem…

nada. A administração Obama entende os perigos de uma austeridade fiscal

prematura – mas como os republicanos e os democratas conservadores do Congresso

não autorizarão uma ajuda adicional aos governos estaduais, essa austeridade

virá de qualquer jeito, na forma de cortes orçamentais em níveis estaduais e

municipais.Por que se erra o caminho na

política? Os radicais muitas vezes mencionam as dificuldades enfrentadas pela

Grécia e outras nações na periferia da Europa para justificar suas ações. E é

verdade que investidores de títulos dependiam de governos com déficits

incontroláveis. Mas não há nenhuma evidência de que uma austeridade fiscal a

curto prazo, diante de uma economia deprimida, tranquilizará investidores. Pelo

contrário: a Grécia concordou em adotar um plano severo de austeridade, mas viu

seus riscos se ampliando cada vez mais; a Irlanda efetuou cortes radicais nos

gastos públicos, mas foi tratada pelos mercados como um risco pior que a

Espanha, que relutou bem mais em adotar a solução dos radicais.É como se os mercados

financeiros entendessem o que os responsáveis pelas diretrizes políticas

aparentemente não entendem: que, embora a responsabilidade fiscal a longo prazo

seja importante, cortar gastos no meio de uma depressão, que aprofunda essa

depressão e abre caminho para a deflação, na verdade é autodestrutivo.Então não acredito que isso

tenha a ver de fato com a Grécia, ou com qualquer apreciação realista das

trocas entre déficits e empregos. Na verdade é a vitória de uma ortodoxia que

pouco tem a ver com análises racionais, cujo principal dogma é que, em tempos

difíceis, é preciso impor sofrimento aos outros para mostrar liderança.E quem pagará o preço desse

triunfo da ortodoxia? A resposta é: dezenas de milhões de trabalhadores

desempregados, dos quais muitos permanecerão sem emprego por anos, e alguns

nunca mais voltarão a trabalhar.

Resumindo:

os mesmos líderes mundiais que, durante anos, mantiveram orçamentos deficitários

e gastos exorbitantes — exatamente aquilo que Krugman diz ser o ideal para

evitar recessões –, lograram um resultado exatamente inverso daquele prometido

por Krugman e os keynesianos: criaram uma crise financeira e monetária sem

precedentes. Agora, porém, esses mesmos

keynesianos fervorosos, um tanto assustados com o resultado prático de suas

políticas, resolveram dizer que vão praticar um pouco de orçamento equilibrado,

apenas para tentar impedir a catástrofe que criaram. E é isso, segundo Krugman, que irá destruir

as economias destes países.

Conclusão

Krugman

em momento algum ataca o real problema: gastos do governo não criam

riqueza. E é exatamente a criação de

riqueza o único artifício que irá tirar os EUA e o mundo da atual

recessão. As recomendações políticas de

Krugman — aumentar o déficit, aumentar os gastos e diminuir ainda mais os

juros por meio da simples criação de dinheiro — nada fazem para corrigir os

atuais desequilíbrios econômicos, principalmente todos os investimentos errôneos

que foram criados em decorrência das manipulações monetárias feitas pelos

governos mundiais, que reduziram os juros para níveis abaixo dos de mercado. As recomendações krugmanianas não apenas não

corrigem esses desequilíbrios, como também, pior ainda, intensificam-nos.

Por

fim, uma palavrinha sobre déficits, essa medida tido como redentora em períodos

de crise por todos os keynesianos. Se um

governo reduzir seus gastos a ponto de zerar seu déficit orçamentário (em

termos nominais), ele não mais precisará pegar dinheiro emprestado para fechar

seu orçamento. Ou seja, ela não mais

precisará recorrer à poupança dos cidadãos.

Isso fará com que haja mais fundos disponíveis para serem emprestados ao

setor privado, tanto às empresas quanto aos consumidores. A poupança que o governo teria absorvido

vendendo títulos agora estará disponível para ser utilizada de maneira mais

proveitosa por empreendedores e consumidores.

Para

agradar aos moderados, nem é preciso complicar as coisas fazendo reduções

tributárias. A questão principal é que o

déficit deve ser reduzido. E para que

isso ocorra, tudo que o governo deve fazer é reduzir gastos, e nada mais.

Sim,

seria perfeito se o governo reduzisse seus gastos a ponto não apenas de

eliminar completamente o déficit, mas também de tornar possível uma redução

radical, quiçá uma completa eliminação, de todos os impostos que incidem sobre

a poupança. Melhor ainda seria se, além

dos impostos sobre a poupança, houvesse a máxima redução possível dos impostos

que incidem sobre o consumo.

Desta

forma, a demanda por bens de capital e por mão-de-obra da parte das empresas

seria a mais próxima possível das preferências dos consumidores, e todos iriam

usufruir ao máximo possível os benefícios de sua própria riqueza e renda. O efeito desse aumento na poupança disponível

e nos consequentes investimentos seria um aumento acentuado no progresso

econômico do país em questão.

Apenas

isso pode acabar com recessões. Mas qual

governo vai permitir isso?

________________________________________________

Notas

Artigos

sobre Herbert Hoover:

Hoover e a fraudulenta história

da Grande Depressão

Por que os bancos devem aumentar

os juros em uma recessão

Rothbard, Friedman e a Grande

Depressão – quem afinal estava certo?

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Grande Leandro!

Parabéns pela surra intelectual ao Krugman. Existe algum precedente de devolução de prêmio Nobel? Bem que o Krugman poderia se candidatar, é vergonhoso o que ele escreve.

Maravilha de artigo! \r

\r

Esse enfrentamento direto com outros economistas é, na minha opinião, a melhor forma de exposição e divulgação da economia austríaca. \r

\r

Parabéns,\r

\r

Leandro Roque,

Mas os Estados Unidos não conseguem exportar inflação? No EUA realmente inflação cria riqueza, já que é possível usar o dinheiro criado para comprar mercadorias/serviços de outras nações, que estranhamente praticam mercantilismo exportando por exportar, enquanto essas nações aceitarem exportar por exportar o EUA consegue gerar riqueza imprimindo dinheiro.

Não é essa a principal razão de Keynes, ser tão popular no EUA?

Que ocorreu uma crise em 1873, isto foi um fato histórico registrado e documentado, que nem Rothbard nega. No mesmo livro “History of Money and Banking in the United States”, Rothbard diz que “caused numerous bankruptcies” (pag. 153). Ele culpa os subsídios do governo pela crise (pag. 155). Esta crise começou com a queda da Bolsa de Viena, na Áustria, e se tornou mundial. Se foi uma “longa depressão”, eu não sei. Só sei que a recuperação foi lenta, pois em 1875, a taxa de desemprego nos EUA chegava a 14%. Em 1877 ocorreu uma greve

Agora, o que é mito é esta história de que uma crise é sempre precedida de uma expansão de crédito. O que refutou esta teoria foi a crise de 1847, como disse John Stuart Mill (que não é nenhum keynesiano, e nem tinha como ser, pois naquela Keynes nem era vivo) em “Princípios de Economia Política”:

“Todavia, não é sempre verdade que a restrição de crédito, característica de uma crise comercial, necessariamente foi precedida por ampliação extraordinária e irracional do mesmo. Entram em jogo também outras causas: em uma das crises mais recentes, a de 1847, temos um exemplo, em que a restrição creditícia não foi precedida de nenhuma ampliação especial do crédito nem de quaisquer especulações, excetuadas as referentes às ações de companhias ferroviárias. Essas especulações, embora em muitos casos tenham sido extravagantes por serem efetuadas sobretudo com aquela porção de recursos que os especuladores podiam permitir-se perder, não tinham capacidade de produzir a vasta ruína decorrente de vicissitudes de preço das mercadorias habitualmente comercializadas e nas quais os comerciantes investem o grosso de seu capital. A crise de 1847 enquadra-se em outra classe de fenômenos comerciais. Ocasionalmente ocorre um concurso de circunstâncias tendentes a retirar do mercado financeiro parte considerável do capital que costuma supri-lo. Nesse caso, essas circunstâncias consistiam em grandes pagamentos feitos ao exterior (gerados por um alto preço do algodão e por uma importação de alimentos sem precedentes), juntamente com as exigências contínuas de capital circulante do país e as transações de empréstimos por parte das empresas ferroviárias, para converter esse capital em capital fixo, tornando-se este indisponível para empréstimos futuros. Essas diversas demandas de capital, como sempre acontece com elas, recaíram especialmente sobre o mercado financeiro. Grande parte – embora não a maior parte – dos alimentos importados foi efetivamente paga com a receita resultante de um empréstimo do governo. Os pagamentos extras, que os compradores de cereais e de algodão, bem como os acionistas das empresas ferroviárias, foram obrigados a efetuar, realizaram-se com suas próprias reservas de dinheiro, com dinheiro levantado para essa finalidade. Na primeira hipótese, esses pagamentos foram efetuados retirando depósitos dos bancos, e portanto estancando parte das fontes que alimentavam o mercado financeiro; na segunda hipótese, os pagamentos foram feitos mediante saques efetivos do mercado de crédito, vendendo títulos ou tomando empréstimos de dinheiro a juros. Essas duas circunstâncias associadas – nova demanda de empréstimos e redução do capital disponível para eles – fizeram aumentar a taxa de juros, impossibilitando a tomada de empréstimos, a não ser com as melhores garantias. Eis por que algumas empresas, as quais, por conduzirem seus negócios de maneira imprevidente e não comercial, permitindo que seu capital se tornasse indisponível, temporária ou permanentemente, caíram na impossibilidade de exigir aquela constante renovação de crédito que anteriormente lhes possibilitara sobreviver. Essas empresas deixaram de efetuar pagamentos, e sua falência envolveu, em maior ou menor grau, muitas outras empresas que nelas haviam confiado – e, como costuma acontecer em tais casos, a desconfiança geral, comumente chamada de pânico, começou a agir, e poderia ter produzido uma destruição do crédito igual à de 1825, se certas circunstâncias, que quase se podem qualificar de acidentais, não tivessem conferido a uma medida muito simples do Governo (a suspensão da Lei da Carta-Patente Bancária de 1844), o feliz poder de apaziguar o pânico, poder que por si mesmo a medida nunca poderia ter.” (Capítulo XII: A Influência do Crédito Sobre os Preços, § 3., pag. 104 e 105)

Quais fenômenos comerciais? A superprodução.

Prezados Fernando e Leandro, muito agradecido pelos elogios.

Breno, isso de fato ocorre e comentei o fenômeno com mais detalhes nesse artigo.

mises.org.br/Article.aspx?id=419

Enquanto o mundo continuar aceitando dólares como moeda de troca, os EUA poderão recorrer a esse artifício para adquirir bens. Só que há um pequeno detalhe: boa parte desses dólares que são exportados acaba voltando para os EUA, principalmente para financiar os gastos do governo americano. É verdade que grande parte fica lá fora mesmo, utilizada principalmente no mercado negro e como moeda paralela em países de moeda inflacionada; porém, uma outra parte volta para os EUA, não sendo verdade a afirmação de que o país pode exportar toda a sua inflação.

O principal problema desse arranjo americano está na corrosão da base industrial americana, algo que não é corrigível no curto prazo. Por favor, dê uma lida no artigo por mim indicado.

Anônimo, leia com mais cuidado os textos a respeito da crise britânica de 1847. Ela em nada se distingue das outras. Houve uma forte expansão do setor ferroviário na década de 1840, causada pela inflação monetária feita pelo Banco da Inglaterra e pelo sistema bancário de reservas fracionárias. Quando essa postura inflacionista foi revertida, o mercado financeiro britânico entrou em crise. Tudo de acordo com o figurino.

Sobre o desemprego americano na década de 1870, isso foi explicado no texto, inclusive com números: O emprego no setor industrial aumentou de 2,47 milhões em 1870 para 3,29 milhões em 1880. Na agricultura, nesse mesmo período, pulou de 12,9 milhões para 17,4 milhões. Isso pode parecer pouco, mas tal aumento foi bastante significativo face ao aumento de produtividade que ocorria, como explicado no texto. Junte a isso as maciças imigrações da época, e teremos um cenário de rara robustez conjuntural para uma época de recessão, coisa rara em qualquer economia.

Olá,

Sobre esse assunto, gostaria que vocês pudessem traduzir esse livro:

wiki.mises.org/wiki/The_Transformation_of_the_American_Economy

Como alguém pode considerar a austeridade nos gastos governamentais algo ruim?

Simples: Se os governos forem mais austeros, ele perde sua fonte de renda.

PK é pago para dizer aos governantes aquilo que eles querem ouvir.

* * *

hahahahahahaha!!!! o mané do krugman foi demitido de princeton. ate eles tavam sem aguentar + os constrangimentos q ele causava c/ sua pregaçao keynesiana, q + parecia o tom cruise c/ a cientologia. kkkkkkk!!!! ja foi tarde. rio e faço pouco.

Boa tarde

“Vende-se a ideia que empresarios criam empregos. As exigencias sociais criam empregos, O trabalho nasce das necessidades sociais.” Chico Alencar

Pode traduzir para mim isto?

A crise de 1987 foi uma mera sensação então? Sobre o desemprego, atualmente o link está indisponível. Esses links mostram ao contrário o número de produção e desempego que Rothbard escreveu:

https://en.wikipedia.org/wiki/Panic_of_1873#Effects

socialdemocracy21stcentury.blogspot.com.br/2012/01/us-unemployment-18691899.html

“a Irlanda efetuou cortes radicais nos gastos públicos, mas foi tratada pelos mercados como um risco pior que a Espanha, que relutou bem mais em adotar a solução dos radicais.”

Ué, mas a Irlanda não aumentou seus investimentos em 28% com as medidas austeras? Esse cara erra bem…