Muito

tem sido falado sobre o estado de aquecimento da economia brasileira. E os números robustos do (baixo) desemprego e

do crescimento econômico ocorrido no primeiro trimestre deste ano estão aí para

confirmar a veracidade da afirmação.

Por

exemplo, de janeiro a março a economia cresceu 2,8% em relação ao trimestre

imediatamente anterior. Quando comparado

ao mesmo trimestre do ano passado, o crescimento foi de 8,2% — sendo válida a

observação de que se está partindo de uma base muito baixa, dado que o primeiro

trimestre do ano passado foi de recessão.

Ainda

assim, vale a pergunta: o que está causando esse (robusto) crescimento?

Dados

preliminares apontam que, de março de 2009 a março de 2010, houve um aumento de

27,8% nos investimentos e de 11% no consumo das famílias. Já no quesito gastos do governo, o qual nunca

decepciona, houve um aumento de 18,7%.

Como

não ocorreu nenhuma reforma estrutural — isto é, reforma tributária,

trabalhista ou previdenciária –, nem corte de gastos, redução do déficit ou

desregulamentações, tampouco houve melhora do cenário externo, então a lógica

econômica mostra que certamente um item tem necessariamente de ter variado

expressivamente: a oferta monetária.

Mais

especificamente, há dois componentes da oferta monetária que devem ser

analisados com mais retidão: as reservas bancárias e os depósitos à vista

(depósitos em conta-corrente).

Os

depósitos à vista, que fazem parte do M1, são autoexplicativos: trata-se

daquele dinheiro que pessoas físicas e jurídicas têm no banco e que podem ser

sacados ou utilizados a qualquer momento, por meio de cheques ou cartão de

débito.

Já

as reservas bancárias nada mais são do que todo o dinheiro que os bancos mantêm

em seus cofres e como compulsório junto ao Banco Central. Quanto maior for o volume de depósitos feitos

por correntistas nos bancos, maior será o total de reservas bancárias.

No

Brasil, atualmente, de cada 100 reais depositados em um banco, 31 reais vão

para o Banco Central como depósito compulsório e 17 reais ficam como encaixes

nesse banco. Esses 48 reais (31 + 17)

são as reservas bancárias. Os 52 reais

restantes serão utilizados em empréstimos ou outros investimentos. (Veja a

tabela aqui).

Agora

vem a parte mais importante (e óbvia): quanto maior for o total de reservas

bancárias, maior será o volume de empréstimos concebidos. Pois quanto maior for o volume dessas

reservas, mais depósitos foram feitos nos bancos, o que os permitirá direcionar

mais dinheiro para empréstimos, o que consequentemente irá aumentar o meio

circulante (o volume de dinheiro na economia).

Se

as reservas bancárias aumentam, aumentará o crédito e a quantidade de dinheiro

na economia. Se as reservas diminuírem,

isso significa que foram feitos mais saques do que depósitos. Com isso o crédito encarecerá e as pessoas

que dependem dele e/ou que pagam juros sobre empréstimos estarão em

dificuldades.

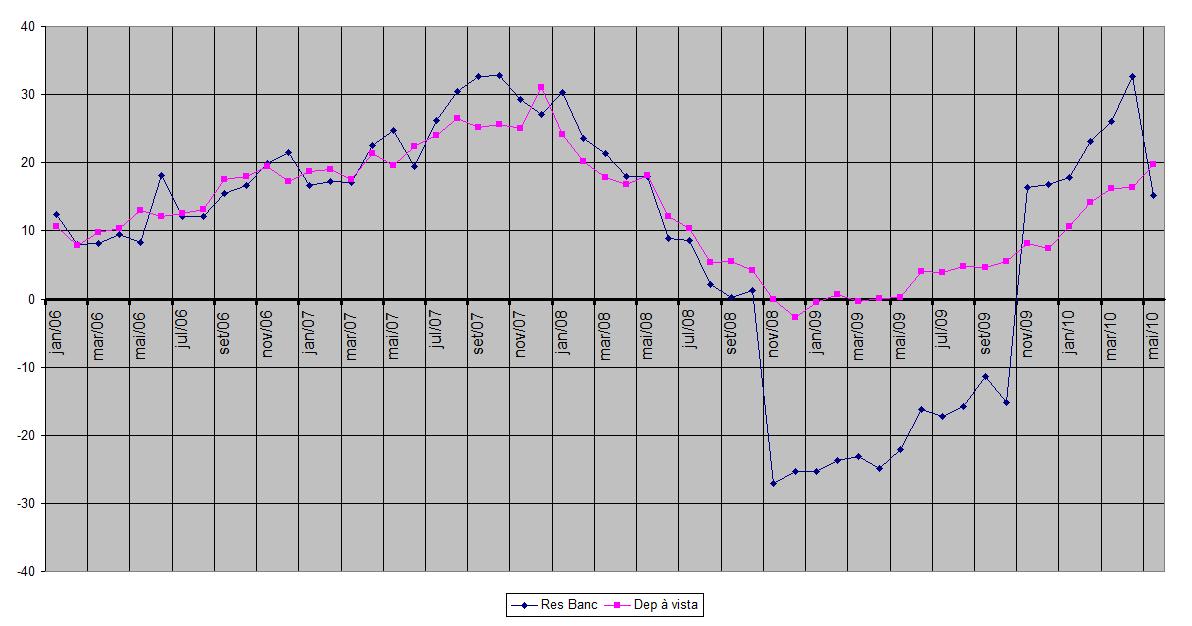

O

gráfico a seguir mostra qual foi a variação percentual dos depósitos à vista e

das reservas bancárias em relação ao mesmo mês do ano anterior, o que dá uma

boa idéia se houve uma aceleração, uma desaceleração ou uma retração na

expansão das reservas e dos depósitos à vista.

![]()

Observe

que ambas as variáveis iniciam janeiro de 2006 10% maiores do que estavam em

janeiro de 2005. Esses valores vão

subindo até atingirem um crescimento anual de 30% em janeiro de 2008. A partir desse momento elas começam a

cair. Em outubro de 2008, elas atingem

um percentual zero de crescimento anual.

Exatamente no mês em que se iniciou a recessão no Brasil.

Como

Mises e Hayek deixaram claro, uma vez que o boom gerado pela expansão monetária

se inicia, essa expansão monetária tem de, no mínimo, manter o mesmo ritmo ou

até se acelerar para que o boom continue.

Falando

mais claramente: imagine que, por uma confluência de fatores, as reservas

bancárias aumentem. Tal fato irá fazer

com que haja uma expansão do crédito na economia. Tal expansão irá gerar um crescimento

econômico (artificial, caso essa expansão do crédito não advenha da poupança)

que, para ser mantido, irá exigir expansões cada vez maiores no crédito. Qualquer desaceleração mais prolongada na

expansão do crédito irá arrefecer o crescimento econômico.

Assim,

se uma economia sofreu uma forte expansão do crédito durante um certo tempo,

essa expansão terá de se dar a taxas cada vez maiores para impedir que a

economia entre em recessão. Não é

necessário que o crédito se contraia; basta que ele cresça a uma taxa menor, e

a recessão virá. E foi isso que

aconteceu no Brasil no período 2006-2008.

O

gráfico mostra claramente como as reservas e os depósitos à vista, que desde

novembro de 2006 se expandiram anualmente a taxas que variavam entre 20 e 30%

até maio de 2008, repentinamente despencam para uma taxa de 0% entre setembro e

novembro de 2008.

A

partir de outubro de 2008, o BACEN alterou o compulsório, que passou de 35%

para 27%. Isso explica grande parte da

forte queda das reservas bancárias observada no gráfico.

O

que de fato gerou a recessão no último trimestre de 2008, que se estendeu até

maio de 2009, foi a forte retração ocorrida nas reservas bancárias e nos

depósitos à vista até agosto e setembro de 2008. As retrações posteriores apenas são

consequência tanto da própria recessão quanto do afrouxamento do compulsório.

Feita

toda essa digressão histórica, podemos agora entender melhor o que se passa

atualmente na economia brasileira.

Observe

que a partir de junho de 2009, os depósitos à vista voltam a apresentar um

crescimento anual, o que coincidiu com o momento da recuperação da economia

(por causa da distorção que a alteração do compulsório gerou no gráfico a

partir de outubro de 2008, essa variável perde sua importância comparativa até outubro

de 2009, mês esse em que ela volta a ter importância, uma vez que é nesse

momento que ela completa um ano de sua alteração).

A

partir de novembro de 2009, ambas as variáveis apresentam um inequívoco

movimento ascendente. Só em abril de

2010, por exemplo, a reservas bancárias cresceram mais de 30% em relação ao

mesmo mês do ano passado, ao passo que os depósitos à vista crescerem 16%.

É

exatamente esse crescimento — ambos decorrentes da expansão da base monetária

feita pelo Banco Central — que tem possibilitado a atual e tão aclamada

expansão econômica brasileira. E

enquanto ele prosseguir, os números econômicos continuarão robustos.

Por

exemplo, uma das maravilhas que o crescimento de ambas essas variáveis vem

permitindo é o constante aumento da arrecadação sem que tenha havido qualquer

aumento de impostos (fenômeno esse explicado aqui). Outra maravilha pode ser observada no

comportamento do BNDES, que está, como nunca antes, financiando inúmeros

empreendimentos feitos por empresários graúdos com ótimas conexões

políticas. Dados do Banco

Central mostram que, até março desse ano, o BNDES desembolsou um valor 55,8%

maior que aquele desembolsado em igual período do ano passado.

Mas

há empecilhos à vista.

Os

indicadores de

investimento mostram que a produção de bens de capital, embora tenha

crescido esse ano, apresenta uma queda de 8,56% ao longo dos últimos doze

meses. A importação de bens de capital,

da mesma forma, apresenta uma queda de mais de 9%. A produção de insumos para a construção

civil, o item mais progrediu, ficou estagnada.

As

consequências?

De

janeiro a maio, o IGP-M, índice que dá mais peso para o setor atacadista,

apresentou alta de 4,8%. Os preços dos

produtos industriais registraram altas de 5,20% nesse mesmo período.

No

varejo, setor menos sensível a flutuações monetárias (em relação ao atacado,

que é o mais sensível), a inflação de preços junto ao consumidor, medida pelo

IPC-M, acumula altas de 3,99% no ano e de 5,39% em 12 meses até maio. O IPC-M

representa 30% do total do IGP-M.

Já

na construção civil, a inflação de preços, medida pelo INCC-M, acumula altas de

3,46% no ano e de 6,06% em 12 meses até maio.

Essa tabela

mostra que nos últimos doze meses, o setor da construção civil foi aquele que

apresentou a maior expansão do emprego no setor privado nos últimos doze meses:

7,7%. E em relação ao mesmo período do

ano anterior, o crescimento foi de 12,8%.

Isso mostra que as suspeitas de estar havendo uma bolha imobiliária no Brasil

procedem.

Conclusão

A

farra do crédito fácil, coisa até então rara no Brasil, já começa a mostrar

suas consequências inequívocas e inevitáveis.

Enquanto ela puder prosseguir, haverá números robustos de crescimento do

PIB. Porém, a inflação de preços já

começa a incomodar. Novos aumentos de

juros ocorrerão nas próximas reuniões do COPOM.

Se

esses aumentos reduzirem a taxa de expansão de ambas as variáveis monetárias

(reservas bancárias e depósitos à vista), o ciclo da expansão chegará ao

fim. A galinha vai aterrissar.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Leandro:\r

O que você sugere que a gente faça?\r

Eu por exemplo trabalho com o setor de projetos industriais. Não por coincidencia passamos mal bocados e agora tudo parece que está uma maravilha…\r

Novamente não estou pedindo futurologia. Apenas sugestão, se acataremos ou não é decisão individual. Mas acredito que não sou o único preocupado que gostaria de sugestões…\r

Abraço

Leandro,

Muito bom o artigo! É exatamente assim que eu tenho explicado o “fenômeno” da economia brasileira para os meus amigos. Sem mudanças estruturais, a única coisa que mudou foi a expansão de crédito. O gráfico sobre reservas e depósitos é ótimo.

Abraços

Marc Faber sugere a compra de uma casa no campo, no meio do nada.

Zéh, você, como sempre, gostando de me encrencar.

Bom, o seu setor é dos mais sensíveis às variações da oferta monetária. Você lida com aqueles estágios de ordem mais alta da cadeia de produção (pense no triângulo de Hayek). Você não só é o primeiro a sofrer com as recessões, como também é o que mais sofre. Por outro lado, você é também um dos que se sai melhor na época da bonança.

Estivesse trabalhando nesse setor, eu me preocuparia em poupar na época da bonança (algo fácil, pois o dinheiro é farto) para não ficar desesperado na época da recessão (quando o dinheiro fica escasso, as demissões aumentam e os grandões asseguram junto ao governo sua fatia no quinhão, nada sobrando para a mão-de-obra).

Da mesma forma, se eu estivesse nesse setor, ficaria de olho na movimentação dessas variáveis monetárias. Se os juros subirem e elas acumularem vários meses de desaceleração, pode saber que a coisa vai ficar feia rapidinho.

A questão, como sempre, é saber o timing. Pode ser esse ano, pode ser ano que vem, ou pode ser daqui a dois ou três anos. Da mesma forma, o quão profunda vai ser a crise depende do tempo e da amplitude da expansão monetária. Até agora, o tempo tem sido pequeno (um ano), mas a amplitude tem sido respeitável.

No mais, boa sorte! E aproveite ao máximo o presente momento! Ele lhe é totalmente favorável.

Shay Coker, obrigado pelo elogio. Gostei muito do seu blog. Agradeço, inclusive, a citação nele.

Abraços!

Acabo de ler esta maravilhosa matéria no site e logo após vejo no site do Estadão a seguinte notícia : “Lula defende o uso do crédito como forma de estimular a economia”….

Mais um ótimo artigo Leandro.\r

\r

Permita-me acrescentar algo óbvio. Ñ importa SE a galinha vai aterrissar. Importa o QUANDO: depois das eleições.\r

\r

Zeh, tenho o mesmo problema de vc. Vamos ser honestos: trabalhamos nessa área por amor. Se vc quiser ganhar dinheiro no Brasil, mude de emprego. Vc conseguiria trabalhar num banco ? Eu provavelmente não. Pelo dinheiro que fosse.\r

\r

Se vc aceita uma sugestão: diversifique. Eu sei, a especialização tem várias vantagens. Mas tem um problema: no Brasil temos ciclos dentro de ciclos. Uma hora é o problema das importações, outro da energia elétrica, outro dos juros. \r

\r

Posso te contar minha experiencia: todos os caras da minha área que eram muito inteligentes e super especializados e competentes fecharam. Minha empresa ñ cresceu muito com a diversificação, mas pelo menos estamos com as portas abertas. Ainda.

Olá,Leandro,

Fiquei meio confuso, no texto vc mostra que durante o “boom” houve aumento de deposito em conta corrente e na recessão houve queda.

As pessoas não deveriam ter menos dinheiro em conta corrente durante o “boom” (pois estão gastando) e mais no “bust” (pq estão mais receiosas com crise)?

A diminuição do compulsório não deveria fazer com que o saldo em conta corrente aumentasse durante a crise?

Abraços

PAC, Déficits cada vez maiores, Minha Casa Minha Vida, BNDES turbinado, Centenas de Bilhões de reais no Pré-Sal, maquina pública crescendo mais e mais, bolha imobiliaria, burocracia gigantesca, impostos altos, diminuição da exportação, inflação…\r

\r

Quando a crise chegar de verdade…\r

Acho que mais no fim do ano teremos uma visão melhor, mas acho que 2011 já ta arriscado a ser o ano. \r

2010 ainda escapa porque as linhas de crédito já estão definidas e a disposição, mas ano que vem a coisa aperta. E a situação da Europa e EUA, “ajuda” muito…

Maurício, vamos lá.

As pessoas não deveriam ter menos dinheiro em conta corrente durante o “boom” (pois estão gastando) e mais no “bust” (pq estão mais receiosas com crise)?

Ao contrário. Durante o boom, uma vez que todo está mundo gastando, o dinheiro que sai de uma conta-corrente inevitavelmente acaba entrando na outra. E como empréstimos estão sendo concedidos a todo o momento, a quantidade desses depósitos em conta-corrente só faz aumentar (quando um banco concede um empréstimo, ele cria uma nova conta-corrente).

Durante a recessão, ocorre o movimento contrário. Os bancos começam a exigir a quitação dos empréstimos, o que reduz as contas-correntes (lembre-se do processo de reservas fracionárias). Ademais, em momentos de crise, as pessoas e as empresas aumentam sua demanda por dinheiro em espécie. Logo, os saques aumentam. Tudo isso faz reduzir a quantidade de depósitos em conta-corrente.

A diminuição do compulsório não deveria fazer com que o saldo em conta corrente aumentasse durante a crise?

Sem dúvida ajuda a aumentar, porém o dinheiro pode ir para inúmeras outras aplicações, que não necessariamente as contas-correntes. Observe, entretanto, que o gráfico acusa um aumento de ambas as variáveis a partir de novembro de 2009, exatamente um ano após as mudanças no compulsório já estarem em vigor (o que significa que não há mais o efeito daquela distorção no gráfico; ou seja, o aumento é real).

Portanto, um ano após o novo valor do compulsório já ter sido definido, as reservas e os depósitos aumentaram e seguiram aumentando constantemente; aumento esse, repito, real, e não consequência da alteração do compulsório.

Leandro,

Voce poderia escrever um artigo sobre agregados monetarios.Estava lendo um artigo do Frank Shostak no Mises.com sobre a queda do M3 nos Estados Unidos,os europeus muito preocupados com isso antevendo um ambiente de depressao economica.Depois fui procurar na internet mas nao entendi direito,tem esses agregados,tem o TMS(TRUE MONEY SUPPLY) do Rothbard,tem o AMS(the Austrian School of Economics money supply) do Shostak.Com qual desses a gente deve se orientar para saber as possibilidades de um ambiente inflacionario,deflacionario,hiperinflacionario,RISCO DE CALOTE DAS DIVIDAS SOBERANAS com a consequente perda do valor das moedas?

E esses indices TMS,AMS,tem algum lugar para acompanha-los mes a mes?

So para dar um exemplo do que encontrei um trecho de um artigo do Andy Sutton,onde a queda do M3,segundo ele, pode ser um dos indicativos para um futuro bem proximo do calote das dividas dos paises:

I think the answer lies in the fact that there are roughly 20 countries right now that are on the verge of bankruptcy and an outright default – the US and UK among them. The US clearly isn’t the only nation in hot water with debt. Greece is a pitifully minute example of what is really a systemic problem for much of the West. In my opinion, we are likely moving towards a coordinated outright default, which will involve the devaluation of currencies followed by central banks capping money growth, which in turn will trigger a second deflationary depression. Most people realize that we now have a fiscal gap of around $100 Trillion just in the US alone. It cannot be filled via conventional means consisting of tax increases and program cuts.

I and many others wrote years ago that we needed to address those issues right then or lose our chance. We didn’t do it. There are two choices now: hyperinflation or default. While the collapse in M3 growth does not yet constitute de facto proof that we’re headed for the default scenario, it is certainly something that has to be considered. The good news in that scenario is that cash money would be worth more because it would be in short supply. The bad news is that there won’t be enough of it to maintain our current standard of living – especially in a situation where there is a concurrent devaluation.

Qual a lógica de aumentar os juros para combater a inflação?

Rhyan, a lógica é e seguinte:

Quando o BC aumenta os juros, isso significa que ele está vendendo os títulos do Tesouro em sua posse por preços mais baixos. (Lembre-se do artigo sobre a Selic: preços menores = juros maiores).

Nesse caso, os bancos vão direcionar grande parte de seu dinheiro para a compra desses títulos, que agora estão pagando juros maiores. Ao fazerem isso, sobra menos dinheiro para ser emprestado. Menos dinheiro para ser emprestado é igual a juros mais altos para o empréstimo.

E isso significa que o crédito ficou mais caro, o que diminui um pouco o ímpeto consumista. E, na lógica mainstream, isso ajuda a conter a escalada de preços.

Faz tanto sentido quanto lamber casquinha de sorvete. O BC estimula o crédito e logo em seguida tenta restringi-lo. Aí depois ninguém entende por que a economia anda em ciclos.

Hahaha, boa, entendi!\r

\r

Valeu, abraço!

Olá, Leandro, obrigado pelas respostas.\r

\r

Pelo que entendi no final das contas o que gera o aumento nas contas correntes é o volume de empréstimo gerado em cada período já que o dinheiro usado no consumo está sempre em uma conta corrente.\r

\r

Porém eu consultei, no site do banco central, o volume de crédito (vide planilha VII) gerado no mesmo período do gráfico e não encontrei uma retração no crédito nos meses no gráfico. São esses os dados que vc se refere?\r

\r

Quanto à sua explicação de juros e inflação, podemos dizer também que com o aumento dos juros as reservas fracionárias dos bancos diminuem fazendo com haja menos dinheiro (efeito marginal) em comparação aos produtos tendo como consequência uma contida na escalada dos preços. Concorda?\r

\r

Abraços\r

\r

\r

\r

Prezado Maurício, observe nessa tabela VII por você apontada como os empréstimos para pessoa jurídica sofrem uma queda (inédita) durante todo o primeiro semestre de 2009.

Ademais, se você plotar esses valores num gráfico medindo a variação percentual de um ano, você vai ver que, em outubro de 2008, o crédito está crescendo mais de 45% ao ano.

A partir daí a queda é fragorosa, caindo para 25% em abril e 0% em dezembro de 2009 (vale lembrar que 2009 foi um ano de recessão, com o PIB de -0,2%).

Quanto à pessoa física, o crédito em momento algum se contrai, porém a desaceleração também é brutal. De um ápice de 35% de crescimento anual em outubro de 2008, ele despenca para meros 7% em dezembro de 2009. (Enfatizo: essa queda está de acordo com o que foi visto em 2009, ano de recessão).

Sobre sua relação entre juros e reservas fracionárias, confesso que não consegui ver nenhum erro teórico na sua afirmação.

Abraços!

Esse é o meu medo, se a galinha aterrissar no início do ano que vem com Serra eleito, imagina o que a petezada não vai aprontar. Vão querer impeachment na certa. Prefiro que Dilma ganhe.

Sempre advoguei esta causa: para um fim imediato, vote Dilma. Dar uma vitória a sua “oposição” não significa nada – estes já estão mortos e em estado avançado de decomposição -, e quando a batata assar, nos 8 anos que se seguem, apenas fortalecerão a parte em voga dos “errados”. A melhor forma de acabar com estes é deixando que eles façam o que querem. Entremos em greve.

Eu sou Dilma desde criancinha! Se a bomba estourar no colo do Serra, Lula volta “triunfante” em 2014 e nunca mais sai… vai ter 3º mandato, 4º, 5º …

Já no caso da Dilma, com ou sem crise, um mandato já é mais que o suficiente para ela destruir o país. Deixa a bomba estourar na mão de quem a criou… Deixa a Dilma ganhar.

Além do mais, o Serra é um tipo de fake capitalista, já a Dilma não faz cerimônia e se intitula como socialista mesmo. Se for pra destruir o país, que destrua, mas que pelo menos ponham a culpa no modelo econômico certo.

Leandro,\r

\r

O PIB a que se referem as previsões para o ano de 2010 é o real ou o nominal? Eu entendo que é o nominal. Se realmente for isso, se tivermos, por exemplo, uma inflação de 5,5% e um PIB de 5,5% o PIB real seria 0%. É isso mesmo?\r

\r

\r

Rodrigo, na verdade os números referem-se ao PIB real mesmo, só que apenas para o primeiro trimestre. Os números do IBGE ainda não saíram, mas várias consultorias estão trabalhando com essa previsão.

Quanto à sua pergunta, se o PIB nominal for de 5,5% e a inflação de preços também for de 5,5%, então o PIB real será de 1%. (Você divide as porcentagens: 1,055/1,055).

Olá, Leandro, obrigado pelas respostas mais uma vez.\r

\r

Plotei o gráfico de acordo com as informações da tabela VII que te enviei. Vc está correto quanto às suas afirmações. O crédito cai vertiginosamente de out/08 a nov/09, justificando a queda nos níveis em conta corrente neste período ( e de atividade econômica). O meu erro foi não ter analisado a informação na mesma base do gráfico do artigo.\r

\r

Mas ficaram dois pontos em aberto: \r

\r

1)Os níveis das contas correntes, de acordo com o artigo, começaram a cair bem antes, em nov/07. O que gera este descasamento nas curvas?\r

\r

2)Pq houve um aumento tão alto no ano de 2010? De acordo com a mesma tabela a variação percentual do volume de crédito é mais gradativa, não dá o salto indicado no gráfico.\r

\r

*****\r

\r

Quanto ao PIB, acredito haver um problema nos cálculos de PIB real que vc mostrou: o cálculo seria [(1+ PIB nominal)/(1+ iflação)-1]= PIB Real. No exemplo: [(1+0,055)/(1+0,055)-1]=0,0%\r

\r

Abraços\r

Rodrigo, favor ler a observação do Maurício quanto ao cálculo do PIB. O resultado de ambos está certo, embora a divisão seja mais correta do que a subtração (a subtração dá certo apenas para valores pequenos, tipicamente abaixo de 5%).

Após a divisão, não pode se esquecer de subtrair o 1. Eu esqueci. Mas ao menos posso usar a desculpa da ressaca do feriado…

Maurício, sobre suas duas perguntas:

Em primeiro lugar, vale ressaltar que não houve queda, houve apenas um crescimento em ritmo menor. Essa diferenciação é importante.

Observe também que a redução mais acentuada se dá de maio a setembro de 2008: em quatro meses o crescimento vai de 20% para 0%. Esse, na minha humilde opinião, foi o momento chave.

Afinal, de novembro de 2007 a maio de 2008 (6 meses), a redução foi de 25% para pouco menos de 20%. Isso em 6 meses, vale repetir. Já de maio a setembro (4 meses), a redução foi de 20% pra 0%. Bem mais acentuada.

E isso não é preciosismo, não. A velocidade dessa redução (tento em termos de porcentagem quanto de tempo) é muito importante.

Sobre o descasamento, existem vários fatores em ação, sendo impossível dar um veredicto exato. As pessoas podem sacar dinheiro de suas contas para aplicar em fundos de longo prazo, comprar ações ou títulos de qualquer tipo. Por exemplo, a expectativa de que o BC vai subir os juros pode estimular as pessoas a comprar LFTs, dando dinheiro para o governo e retirando-o dos bancos.

Não há necessariamente uma correlação exata entre aumento dos depósitos em conta-corrente e aumento da concessão de crédito. É possível que o crédito aumente, mas as contas-correntes não se alterem, pois estaria havendo um grande número de saques para aplicar em fundos de longo prazo, por exemplo.

Inversamente, é possível que o crédito fique na mesma, mas as contas correntes aumentem, porque as pessoas pararam de aplicar em outros fundos e resolveram voltar com o dinheiro para suas contas.

Isso tudo, repito, são apenas hipóteses plausíveis, mas que não necessariamente estejam acontecendo.

Na minha opinião, as contas correntes aumentaram fortemente no início desse ano justamente por causa do aumento do crédito. Embora você corretamente tenha observado que a variação percentual do volume de crédito é mais gradativa, nunca se esqueça do mecanismo das reservas fracionárias: cada 1.000 reais de crédito concedido vira mais de 3.000 reais em conta-corrente. Logo, é mais do que natural que, nessa situação, as contas correntes aumentem mais do que o crédito. (Esse, aliás, é o principal mecanismo da inflação).

Os economistas do IPEA: “bolha de propriedades do Brasil vai estourar quando as taxas de juros subirem” e “é tudo culpa do governo”

{A bolha que o Brasil vive está cada vez mais difícil de esconder (ao menos de pessoas alfabetizadas e que se dão ao trabalho de procurar informações fora da imprensa de vulgarização). Veja, Isto É, Época, Exame, Isto É negócios, Época negócios – imprensa cuja única preocupação é contar 'boas histórias' – ou serão estórias – e se manter aliada ao estado, um gran anunciante – não divulga as informações que vou citar aqui. Preferem citar as falácias do Ricardo Amorim e congêneres, pessoas que não tem compromisso com a verdade; mas em dizer coisas que não alertem o público contra os erros de seus anunciantes, que não vivem de servir ao público no mercado, mas de disfarçar seus equívocos, e repassar seus custos ao público. Como um trouxa que comprou uma falsificação de Picasso, e se cala na esperança de passá-la adiante, imprensa e seus anunciantes (além do estado) mascaram a situação econômica para induzir o público a erros que os salvem de seus prejuízos. Que de um órgão do estado – o IPEA no caso –, que deveria dar-lhe salvaguarda intelectual, venha uma critica tão devastadora e desmascaradora, é um sopro de vento fresco numa tumba. Que eles alem disso hajam citado a escola austríaca como referencia teórica que melhor explica processos de bolha, chega a nos dar um pequeno luxo: a esperança. E que hajam usado modelos neoclássicos em seus estudos de modo coerente e bem fundado (i. é, como arcabouço contábil para analisar dados; sem substituir bem fundada lógica – praxeologia – por estatísticas interpretadas tolamente; e como aquilo que econometria de fato é, "história econômica recente") nos mostra que ainda há gente honesta na academia (honestidade para além de vãs 'boas intenções', e sim como coerência férrea: entendimento de que somente pela compreensão verdadeira da realidade pode-se agir sobre a mesma). Por esta razão segue abaixo a noticia, que traduzi do inglês, e pode ser checada no original no sítio Brazilian Bubble. Seguem também os links para ler-se o artigo dos economistas do IPEA. Bom inicio de semana a todos, e boa leitura.}

Os economistas do IPEA: “bolha de propriedades do Brasil vai estourar quando as taxas de juros subirem” e “é tudo culpa do governo”

Um estudo realizado por dois economistas do IPEA (Instituto de Pesquisa Econômica Aplicada), órgão do governo brasileiro (acredite ou não), sugere que há “provas concretas da existência de uma bolha imobiliária no Brasil”, que pode estourar com um potencial aumento nas taxas de juros.

Segundo os autores, Mario Jorge Mendonça e Adolfo Sachsida, os altos preços de casas, terrenos e apartamentos nos últimos anos resultam de valores irreais e insustentáveis. Eles estimam que os preços, entre janeiro de 2008 e fevereiro 2012, aumentaram 165% no Rio de Janeiro e 132% em São Paulo, em comparação com uma taxa de inflação de 25% no período.

Aqui está como eles definem o seu estudo: “Este artigo verifica a ocorrência de uma bolha imobiliária na economia brasileira. No geral, nossos resultados sugerem a existência de uma bolha no setor imobiliário da economia. A Escola Austríaca de Economia fornece uma explicação sólida para este fenômeno [viva nóis!!!!!!!], reforçadas por meio de técnicas estatísticas, sugerindo que o governo federal equivocou-se na política fiscal e monetária, principais responsáveis pela criação deste problema”.

Eis a conclusão final (o estudo completo para download abaixo): “Este estudo empregou várias metodologias, tanto microeconômicas como macroeconômicas para verificar a possibilidade de uma bolha no mercado imobiliário brasileiro. No geral, os resultados apontam para a existência concreta de uma bolha imobiliária no Brasil.

Objetivamente, nosso estudo fornece uma base teórica sólida para explicar por que o governo federal, por meio de suas políticas fiscais e de estímulo de crédito, é o principal responsável pelo surgimento desta bolha. A insistência do governo em estimular ainda mais o mercado imobiliário já aquecido só vai fazer o resultado ainda pior.

Também se deve notar que a maioria dos contratos de hipotecas no Brasil é feito com taxa de juros flutuante. Além disso, como resultado dos estudos econométricos sugerem, o mercado de habitação é sensível e responde negativamente a aumentos nas taxas de juros. Em outras palavras, o aumento nas taxas de juros pode trazer problemas significativos para o mercado imobiliário. Por uma questão de fato, isto é precisamente o que causou a implosão da bolha imobiliária dos EUA em 2007-2008. É claro que as atuais políticas fiscal e monetária implementadas pelo governo brasileiro são inflacionárias. Tais políticas conduzirão inevitavelmente à inflação e ao aumento do custo de vida no Brasil. Taxas de juros globais estão em níveis mínimos recordes, o que significa que, mais cedo ou mais tarde, subirão. Quando acontecer, o Brasil também será obrigado a aumentar a sua taxa de juros doméstica. Só então, os verdadeiros custos associados com os impostos correntes e políticas monetárias expansionistas implementadas pelo governo brasileiro aparecerão.

Naturalmente, ninguém acredita que a crise no mercado imobiliário brasileiro vai ter efeitos catastróficos, como foi o caso nos EUA e alguns países europeus, porque a oferta de crédito no Brasil ainda é restrita. No entanto, os efeitos da explosão da bolha não serão desprezáveis. Quando o governo brasileiro aumentar as taxas de juros, haverá efeito direto sobre o mercado imobiliário. Em seguida, será a vez do Brasil para lidar com uma crise criada exclusivamente pela má gestão das políticas monetária e fiscal do governo brasileiro. Não foi o mercado quem criou a crise, mas o próprio governo brasileiro.

Finalmente, quando um desastre ocorrer, o governo vai procurar o culpado. Ele vai culpar a todos, exceto à sua falta de responsabilidade fiscal e monetária. O Brasil deveria ter tomado seu bom momento na economia mundial para fazer os ajustes necessários que o país necessita. No entanto, o tempo está passando e a oportunidade está sendo desperdiçada. Quando a crise surgir, o governo vai dar uma resposta errada, muito provavelmente aumentando gastos ainda mais, pela criação de uma política fiscal mais expansionista, e facilitando o crédito ainda mais. E essas medidas farão da crise ainda mais duradoura e profunda.

Quando várias pessoas estão erradas por um longo tempo e em magnitude significativa, há um preço que precisa ser pago. A interferência do governo só prolonga e aumenta este custo. Não corrige o erro: só transfere os custos do setor, que cometeu o erro, para o resto da economia. A “bolha” no mercado imobiliário brasileiro está sendo criada e sustentada pelo governo. Quando “explodir”, o governo vai propor uma correção, de forma errada, a uma crise que ele próprio criou”.

Estudo completo (em Português), aqui.

Tem algum artigo do Mises que explica esses índices de uma forma mais fácil (principalmente o INCC? Tive dificuldade pra entender este artigo.

Aterrissar? A galinha caiu como uma pedra!

* * *