O senhor Benjamin Steinbruch — dono da CSN,

vice-presidente da FIESP e o homem que já literalmente quis fechar o Brasil para proteger

sua reserva de mercado — escreveu uma coluna

para a Folha de S. Paulo em que direciona suas lamúrias contra os juros

praticados pelo mercado brasileiro.

Acertadamente, ele diz que, apesar da queda da taxa SELIC,

hoje no patamar de 6,5%, os juros reais continuam muito altos no país, principalmente

na área de varejo — embora as principais modalidades já estejam se

encaminhando para as menores taxas da história (veja os gráficos do Banco

Central aqui e aqui).

No entanto, Steinbruch, pelo menos aparentemente,

mostra não ter ideia do porquê de os juros serem altos no país. Prova disso é

que aplaude iniciativas como a do BNDES (sempre ele!), que está oferecendo

taxa fixa de juros para empréstimos de capital de giro, “uma iniciativa

limitada, mas na direção certa”, segundo ele. Mostra-se otimista também com a

promessa dos bancos de promover uma “autorregulamentação para tentar cortar os

juros do cheque especial”.

A verdade é que Steinbruch gasta um artigo inteiro,

no maior jornal do país, para reclamar de algo cuja causa ele parece ignorar, acreditando

infantilmente que mais intervenções diretas do governo ou promessas vagas dos

banqueiros teriam o condão de resolver o problema. Em nenhum momento ele aponta

o dedo para as reais causas.

Vamos a elas, então.

1. O governo fica com boa parte da

poupança disponível

A primeira — e talvez mais importante — causa está

no aumento desmesurado dos gastos públicos.

Como as despesas sempre crescem

acima das receitas, quanto mais o governo aumenta seus gastos, maiores os

seus déficits orçamentários. E como o governo financia estes déficits? Exato,

emitindo títulos do Tesouro.

E aí ocorre o inevitável: ao tomar empréstimos — ou

seja, emitir títulos –, o governo se apropria de dinheiro que poderia ser

emprestado para empresas investirem ou para as famílias consumirem.

Não há mágica ou truques capazes de alterar essa

realidade: quando o governo se endivida, isso significa que ele está tomando

mais crédito junto ao setor privado. E dado que o governo está tomando mais crédito,

sobrará menos crédito disponível para financiar empreendimentos produtivos.

Isso significa que o governo está dificultando e encarecendo o acesso das

famílias e das empresas ao crédito.

Como tudo mais na economia, os recursos disponíveis

para investimentos (poupança) são escassos. No Brasil, onde a taxa de poupança

em relação ao PIB está

abaixo da média mundial, eles são ainda mais escassos.

O problema se torna acentuado quando o governo (um

tomador considerado de baixo risco pelo mercado, pois controla a emissão da

moeda) absorve uma enorme parcela dos escassos recursos disponíveis, deixando

para o resto do mercado tomador apenas a parte residual.

E qual é o volume que o governo absorve? Considerável.

Só no ano de 2016, por exemplo, o déficit nominal do

governo federal foi de R$

450 bilhões. Só que, além de ter pegado emprestado R$ 450 bilhões para

cobrir este déficit, o governo também teve de pegar emprestado mais R$

654 bilhões apenas para refinanciar

sua dívida — isto é, para honrar aquela dívida que estava vencendo, mas para a

qual não havia dinheiro em caixa para quitar.

(O déficit nominal eleva a dívida: o governo se endivida para pagar encargos da dívida. Já o refinanciamento deixa a dívida inalterada: o governo se endivida para pagar uma dívida de mesmo valor).

Em suma, em apenas um ano, o governo federal

absorveu R$ 1,104 trilhão em recursos

do mercado de crédito: R$ 450 bilhões (déficit nominal) foram para pagar despesas correntes,

investimentos e encargos da dívida, e R$ 654 bilhões foram exclusivamente para

refinanciar — ou, como dizem no popular, rolar

— a dívida.

O que significa o governo absorver R$ 1,104 trilhão do mercado de crédito? Simples: dado que o PIB nominal de 2016 foi de R$ 6,266 trilhões, temos que o

governo federal absorveu nada menos que 18% do PIB.

Por incrível que pareça, esse número já foi pior. Esta

tabela elaborada pelo economista Gustavo Franco mostra que, em 2011, por

exemplo, esse valor chegou a 19,3% do PIB, muito maior que a de quase todos os países desenvolvidos.

Ora, o preço do dinheiro, como o de qualquer outro

produto, é regido pela lei da oferta e da demanda. Se esta é muito maior que

aquela, o preço (no caso, os juros) será mais alto.

A prova de que há escassez de oferta de crédito pode

ser observada no fato de que, embora a SELIC esteja em 6,50% ao ano, há financeiras pagando 11,75% ao ano

para qualquer indivíduo que lhes emprestar dinheiro, como você.

2. A existência de créditos subsidiados

Outra razão de os juros serem muito altos para boa

parte das empresas do setor privado está na existência dos famigerados juros subsidiados,

praticados pelos bancos públicos (BNDES, Caixa e BB).

Nesta modalidade, o Tesouro repassa dinheiro de

impostos para os bancos estatais, os quais então ficam possibilitados de

emprestar a juros abaixo da SELIC para grandes empresas privadas.

Além de consumirem recursos públicos, aumentando o

déficit fiscal (1), os recursos subsidiados geram aquilo que, em economia,

chamamos de “seleção adversa”: exatamente por cobrar juros tão baixos, os bancos

estatais irão emprestar somente para as empresas que têm o melhor perfil de

risco e a maior capacidade de honrar suas dívidas. Consequentemente, os

melhores tomadores serão todos capturados pelos bancos estatais, deixando as

outras empresas — principalmente as pequenas e as médias, que têm risco maior

— para o restante do sistema bancário.

E dado que o sistema bancário ficará agora apenas

“com as sobras”, os juros cobrados para estes — que têm risco maior

e histórico de crédito mais duvidoso — inevitavelmente serão maiores.

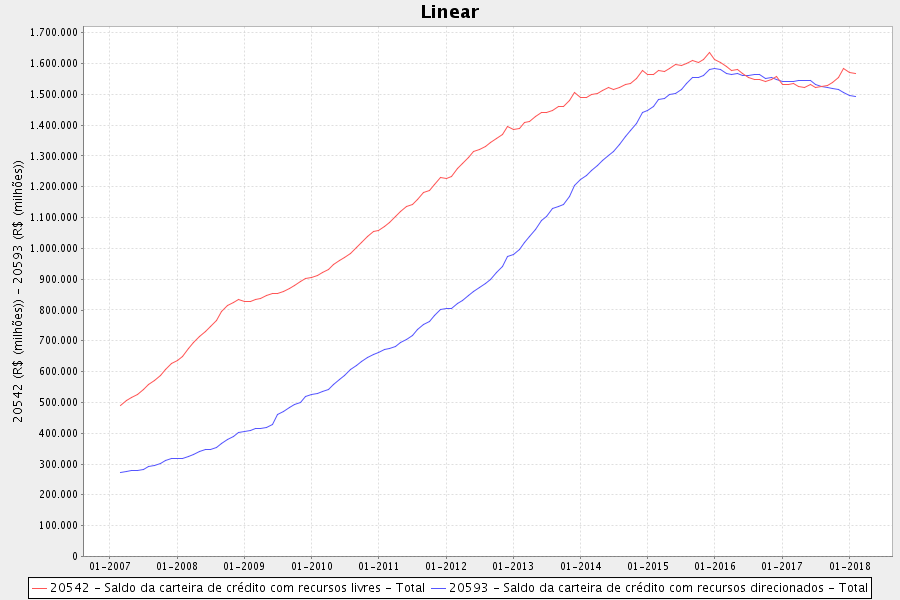

E qual é o volume deste crédito estatal subsidiado? Simplesmente metade de todo o crédito do país. No gráfico abaixo, a linha vermelha mostra a evolução do crédito livre, e a linha azul mostra a evolução do crédito direcionado, que é exatamente o crédito subsidiado.

Ou seja, ao fornecer crédito farto e subsidiado para

as grandes, os bancos estatais capturam as empresas com o melhor perfil de

risco, deixando para os bancos privados todas as outras empresas de maior

risco.

Resumindo: os recursos subsidiados são demandados

com voracidade por todas as empresas — e a concorrência geralmente é vencida

por aquelas que dispõem de melhores cadastros e, principalmente, vínculos com

políticos e burocratas. Assim, grandes empresas e conglomerados têm muito mais

chance de obter empréstimos camaradas, por exemplo, junto ao BNDES do que as

demais.

Com os grandes tomadores fora do mercado regular,

porque abastecidos pela camaradagem estatal, a taxa média de risco será mais

alta — e o risco, como é sabido, está entre os principais fatores de

encarecimento da taxa de juros.

3. Depósitos compulsórios elevados

Segundo o próprio Banco Central:

“Os recolhimentos compulsórios constituem-se

em um instrumento à disposição do Banco Central para influenciar a quantidade

de moeda na economia. Eles representam uma parcela dos depósitos captados pelos

bancos que devem ser mantidos compulsoriamente “esterilizados” no Banco

Central. A alíquota dos recolhimentos compulsórios é um dos determinantes do

multiplicador monetário, ou seja, do quociente da oferta de moeda em relação à

base monetária.”

Historicamente, a alíquota do compulsório no Brasil

costuma ser muito mais alta que nos países desenvolvidos. Atualmente, as taxas atuais são de 25% para depósitos a

vista (até recentemente

eram de 40%; em 2014 chegou

a 45%), 20% para depósitos em poupança e 34% para os depósitos a prazo.

Países como Canadá, Reino Unido, Nova Zelândia,

Austrália, Suécia e Hong Kong não

possuem compulsórios. Veja aqui

a lista dos compulsórios nos principais países do mundo. O do Brasil é disparado

o maior — devido ao nosso histórico de alta inflação, o compulsório tinha

realmente de ser alto.

Novamente, a menor disponibilidade de recursos

oferecidos aos tomadores fará subir o custo do dinheiro.

4. Crescente concentração do mercado

bancário

Temos hoje apenas cinco bancos de varejo operando

por aqui, sendo três deles privados (Bradesco, Itaú e Santander) e dois estatais

(Caixa Econômica Federal e Banco do Brasil), sendo que os dois

estatais lideram em termos de ativos.

Cerca de 80%

das operações de créditos estão concentradas em BB, CEF, Itaú e Bradesco.

O fato de haver apenas cinco bancos dominantes se dá

pelo complexo

emaranhado regulatório determinado pelo Banco Central para a operação de

bancos comerciais no Brasil. Não é qualquer um que pode abrir um banco no Brasil,

e não é qualquer banco estrangeiro que pode vir se estabelecer no Brasil.

Essa super regulamentação, combinada com taxas de

compulsório elevadas, se por um lado garante um sistema menos arriscado para

correntistas e investidores, por outro reduz sobremaneira a oferta de serviços

e de dinheiro, prejudicando justamente aqueles que mais precisam de crédito.

O surgimento das fintechs — as quais a atual

diretoria do BC meritoriamente decidiu não

regular — pode começar a mudar (só um pouco) esta realidade.

5. Insegurança jurídica e dificuldade de

recuperação de créditos

Finalmente, porém não menos importantes, estão a

absurda insegurança jurídica e a enorme dificuldade de recuperação de dívidas

no país.

Um judiciário lento e cada vez mais disposto a beneficiar

a parte menos poderosa (“hipossuficiente”, no jargão jurídico) em processos

judiciais torna qualquer execução de dívida um processo longo e cercado de

incertezas.

A consequência de o judiciário ser historicamente

leniente com o devedor, novamente, reflete-se

nas taxas praticadas pelos bancos.

A solução mais prática e viável — mas politicamente

impopular — é permitir a alienação fiduciária (ou reintegração de posse) em

todas as modalidades de empréstimos. Atualmente, ela existe para o

financiamento de carros e para imóveis. E, não por coincidência, trata-se

um mercado em que juros são dos mais baixos.

(Nos EUA existe a profissão do Repo Man,

que é o sujeito contratado para reaver os bens não pagos. Esse vídeo mostra

um Repo Man em ação, recuperando um carro cujo empréstimo não

foi pago).

Conclusão

As causas dos altos juros praticados no Brasil

evidentemente não se esgotam aqui, mas as cinco apontadas acima são um bom

resumo das mais importantes.

Portanto, se o senhor Steinbruch está realmente

interessado em ver baixarem as taxas de juros por aqui, deve começar pedindo

menos intervenção do estado — não mais.

E, principalmente, deve se juntar aos liberais e

libertários no esforço de tentar reduzir os gastos públicos, a fim de que o

governo não tenha de financiar

seus crescentes déficits tomando empréstimos e tirando recursos que, de

outro modo, seriam direcionados ao mercado. Fica a dica.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Eu não entendi o número três, A escola austríaca não é a favor do aumento do compulsório e do fim do multiplicador monetário?

Não entendo mais nada

Não ta fácil ser libertário no Brasil…

Olha aí o livre mercado

http://www.correiobraziliense.com.br/app/noticia/cidades/2018/04/23/interna_cidadesdf,675616/pm-encontra-materiais-para-producao-de-dindim-no-banheiro-da-rodoviari.shtml

É por isso que eu digo…o problema do Brasil antes de tudo é MORAL.

Não adianta colocar ou tirar governo,não adianta falar de economia, brigar por liberdade enquanto o povo tiver esse espírito de porco.

Mais um artigo com uma clareza absurda, para qualquer leigo no assunto (como eu) conseguir entender.

Notei que a Taxa Preferencial Brasileira – que apura a taxa média das operações pactuadas entre instituições financeiras e seus clientes preferenciais (e que NÃO é crédito direcionado) – está em 11,25% ao ano. Isso é menos do que as financeiras estão pagando para captar dinheiro (11,75%).

ibb.co/ibOTSH

Bastante interessante.

De minha lavra, acrescento estes dois fatores que, embora menores, creio também contribuírem:

1) Sempre tivemos um histórico de inflação de preços alta.

Em 2015, por exemplo, a inflação de preços foi de quase 11%. Isso significa que qualquer empréstimo hoje tem de cobrar pelo menos 11% ao ano, e isso só para manter o poder de compra. Em todos os anos anteriores (e em 2016), ficou acima de 6%. Desde 1999, ela raramente fica abaixo de 5,50%.

2) Desvalorizações cambiais súbitas

Além da inflação de preços, sempre tivemos históricos de súbitas desvalorizações cambiais, causadas por instabilidades políticas. Desvalorizações (além de gerarem carestia) representam, por definição, uma perda do poder de compra da moeda. Consequentemente, seu risco tem de estar embutido nos juros.

Ou seja, além dos 11% de inflação de preços, há também as chances de o dólar ir para R$ 4,20.

Isso tem de estar também embutido nas taxas de juros.

O vídeo do Repo Man foi engraçado haha. Mas sem chances daquilo acontecer aqui. O que haveria de justiceiro social reclamando e agitando contra simplesmente destruiria a reputação de qualquer banco. Como consequência, juros mais altos.

Respondendo à um questionamento acima:

“tudo o mais constante, um compulsório mais alto torna o sistema monetário mais sólido, não? ”

Não necessariamente. O torna apenas mais solvente. Mas mesmo um banco com 100% de reservas pode falir; aliás é mais provável que venha à falência, pois um banco nessas condições terá dificuldades de rentabilizar seu capital sob custódia e terá menos lucros que o banco que utilizar reservas fracionárias.

Mas independente do compulsório ser de 0% ou 100%, a única obrigação ética dos bancos é deixar claro e transparente qual é o compulsório que ele utiliza (usando o termo mais correto, qual é a Razão de Alavancagem do Banco). Cabe apenas e exclusivamente aos clientes do banco decidir qual é o compulsório que acham mais adequado. E nada melhor que um modelo de free banking proposto por Mises para resolver essa questão.

Querem um número realmente assustador? Aqui vai:

1) O governo federal, como mostrado, absorve R$ 1,1 trilhão no mercado de crédito;

2) Já as três esferas de governo (federal, estaduais e municipais) confiscam R$ 2,170 trilhões em impostos.

3) Isso dá R$ 3,270 trilhões absorvidos pela máquina pública.

O equivalente a nada menos que 52% do PIB!

Ou seja, o estado literalmente suga mais da metade da economia.

Entenderam agora os motivos do nosso atraso? Não há a mínima chance de um país ainda em desenvolvimento enriquecer e prosperar sob esse atual arranjo.

Os 05 verdadeiros motivos são:

1) Modelo econômico brasileiro = fascismo

2) 70 mil homicídios por ano = 11% do total de homicídios ocorridos anualmente no mundo

3) 17 mil sindicatos = superior a soma de todos os sindicatos existentes nos demais países do mundo

4) Constituição Federal Brasileira = a mais socialista/comunista da galáxia, uma verdadeiro labirinto jurídico

5) Setor bancário = oligopólio público-privado.

Os juros no Brasil estão ótimos, nem se atrevam a sugerir medidas para baixá-los, impedir os outros de ganhar dinheiro é socialismo.

Leandro, o senhor está equivocado quando diz:

“Murray Rothbard defendia a abolição das reservas fracionárias (o que implica um compulsório de 100% para os depósitos à vista) com bases em argumentos éticos (ou seja, recorrendo à filosofia libertária). Só que, sendo ele um anarcocapitalista, havia um pequeno paradoxo entre em defender compulsório de 100% e a abolição do estado. Para resolver isso, ele sugeria a criação de uma ‘liga anti-bancos’, liderada por correntistas que auditariam seus bancos.”

De acordo com o artigo “O sistema bancário de reservas fracionárias“, Murray Rothbard opõem-se as reservas fracionárias quando há fraude envolvida, veja:

“os bancos comerciais são, na verdade, ‘bancos de depósito’ que se baseiam em uma fraude colossal: a ideia, na qual a maioria dos depositantes acredita, de que seu dinheiro está de fato no banco, pronto para ser resgatado a qualquer momento.”

Sendo assim, podemos concluir que Murray Rothbard é contra o crime (fraude), e não contra reservas fracionárias per se.

“paradoxo”

Murray Rothbard economicamente defende um compulsório de 100% para haver mais estabilidade de preços, e eticamente defende a propriedade privada (abolição do Estado).

“liga-anti-bancos”

Correntistas são agentes estatais? Não.

É…parece que esse seu “paradoxo” que você inventou…não colou.

“fraude não deixa de ser fraude só porque os envolvidos consentem com o ato, e porque os não envolvidos (o resto da população) é prejudicada pela inflação decorrente. Se um banco prática reservas fracionárias, isso dilui o poder de compra de todas as outras pessoas.”

Rothbard era contra a garimpagem de ouro também? Isso também dilui o poder de compra de quem não garimpa.

Leandro, tenho um artigo sobre carros e sua relação com o estado, para qual e-mail posso mandar? O que precisa para o artigo ser aprovado e publicado no Instituto?

Agora, aproveitando, como você explicaria o dólar estar ainda bem caro apesar do IPCA brasileiro estar em baixas históricas?

Mais um brilhante artigo do Leandro,numa parceria extremamente bem vinda com o João Luiz.

Excepcional…meus parabéns !!!

Outro dia conversando com um amigo que está a caminho de ser um craque como você,estávamos elencando os motivos dos juros serem tão altos no Brasil…chegamos a quatro dos descritos no artigo, e aprendemos no artigo o que não sabíamos.

Aqui no IMB eu não canso de aprender!

Acho que não entendi bem o conceito de ciclos econômicos. Sempre entendi ele como uma consequência de você aumentar de forma acelerada a quantidade de dinheiro na economia, e graças a não-neutralidade da moeda , alguns setores são ”beneficiados” primeiro.

Se em um sistema de livre mercado reservas fracionárias podem ser usadas , então você tem uma expansão de crédito/monetária no sistema, limitada pela ausência de um banco central, mas ainda é uma expansão . Gerando um potencial para ciclos econômicos .

Sabemos que o dinheiro, mesmo quando é o Ouro, sempre se expande a uma taxa um tanto previsível, sobre reservas fracionárias eu não vejo como esse comportamento não provocaria ciclos econômicos;

Como o brasileiro pode ser poupador se 50% do que o empregador gasta com o salário dele vai para o governo e todo produto que ele compra é 50% mais caro por causa dos impostos?

Não é impossível, mas é extremamente dificultado.

* * *

Ótimo artigo!

Leandro, não entendi o item 1. Concordo que há um aumento excessivo dos gastos públicos no Brasil mas não entendi como isso afeta a taxa de juros.

Primeira dúvida. O governo federal é emissor de moeda. Por que uma entidade que emite sua própria moeda precisa financiar suas despesas? Não faz sentido num sistema de moeda fiat.

O governo federal ao efetuar despesas cria dinheiro. E destrói dinheiro ao recolher impostos. Se o governo, num dado período, gasta mais do que arrecada dizemos que há um défice. Ou seja, o governo cria mais dinheiro do que destrói. O que é um défice para o governo é um superávit de mesmo valor para o setor privado, mais precisamente empresas e domicílios. A soma dos défices corresponde à "dívida" pública interna, que nada mais é do que poupança do setor privado.

Há uma exigência operacional de emissão de títulos do Tesouro em volume idêntico ao tamanho do défice, mas estes recursos da venda de títulos não financiam os gastos. A rigor, não há haveria uma necessidade de emitir estes títulos para financiar gastos. Os títulos do Tesouro têm outras funções.

Outra dúvida. Se os bancos criam depósitos ao concederem empréstimos, não entendo a afirmação de que o governo se apropria de dinheiro que poderia ser emprestado para empresas ou domicílios. Quando o governo emite títulos, o comprador está simplesmente trocando dinheiro que não rende juros por um título do Tesouro, que rende juros. Na prática, é como se ele transferisse dinheiro da conta corrente para uma conta de poupança. Este dinheiro é poupança do setor privado e também de algumas entidades do setor público, como fundos de pensão, e investidores estrangeiros.

Se os bancos criam dinheiro ao concederem crédito, não estou vendo como a venda de títulos públicos afeta o crédito de forma significativa. A não ser a parcela de credito das financeiras. Mas mesmo neste caso das financeiras, o patamar de taxa de juros é distinto. O comprador de títulos públicos está buscando um ativo de baixo risco e, portanto, aceita uma taxa menor.

Também não entendi a afirmação de que o governo pega emprestado mais dinheiro para refinanciar sua dívida. Na prática, no vencimento dos títulos do Tesouro ocorre uma troca. Não há recursos adicionais envolvidos.

Obrigado.

Ótimo texto!

Quais seriam os resultados da aplicação da política proposta pela campanha do PT de limitar na canetada os juros cobrados pelos bancos no Brasil?

De fato o nosso compulsório segue um dos maiores do planeta. Mas reduzi-lo a 0 na canetada não geraria inflação?

Como o refinanciamento da dívida do governo aumenta os juros?

Quando o governo refinancia a dívida, ao mesmo tempo q ele tira nova dívida e usa para pagar a outra, então a quantidade de crédito no setor de crédito não permaneceu a mesma?

Infelizmente ñ posso concordar com essa visão do economes do gasta mais do q ganha, validando os absurdos do atos do governo. Como alguem q ñ tem pode contrair mais dividas. Como credor recebe de quem ñ tem. Se for com emissão de titulos, titulo é dinheiro, feito do mesmo papel alias e com as mesma garantias de impressão, então q se emita dinheiro diretamente q ñ paga juros. Se o estado ñ tem ñ paga funcionario e credores. Assim e se saneia. O resto e estelionato.

Bem explicado para não economistas como eu. Reservas fracionárias me lembram o milagre da multiplicação dos peixes.

Pessoal. Uma dúvida.

Se o governo decidir, a fim de sanar as dívidas das pessoas do SPC, utilizar os bancos públicos para comprar os créditos podres dos bancos privados e, assim, renegociar tais dívidas cobrando juros menores, como, por exemplo, os utilizados em operações de refinanciamento de grandes empresas por meio do Refis, ocorreriam distorções no mercado de crédito, uma vez que um dos principais fatores definidores de juros, o risco de calote, estaria sendo desvirtuado, à medida que as pessoas teriam suas dívidas renegociadas através de juros que não indicariam o seu verdadeiro risco de inadimplência e, dessa forma, ficariam com o ” nome limpo ” com o seu risco de calote inferior ao real, levando, consequentemente, a deformidades no mercado de crédito.

Está certo?

Em termos práticos, a lei da Empresa Simples de Crédito melhorou a questão de disponibilidade de crédito ao setor produtivo? O aumento na participação do setor privado no crédito nos últimos anos, conforme falei aqui, tem alguma relação?

Atualmente, o novo Marco das Garantias falta ser aprovado no Senado, que deve ajudar bastante, a despeito de a economia sofrer bastante com o novo governo.

Vendo um censo da ABCC, por exemplo, é demonstrado que grande parte dos recursos financeiros para investimento inicial das fazendas vem por recursos próprios (p. 176). Segundo as queixas dos produtores, o crédito tem altas taxas de juros e o seu acesso é burocrático (p. 71). Isso me lembra bastante o período colonial, onde os bancos eram proibidos de existir e os produtores acabavam obtendo crédito junto às Santas Casas (CALDEIRA, 2017).

Alguém sabe onde eu poderia encontrar alguma estatística que compare essa questão de acesso do setor privado ao crédito para abrir e expandir negócios ao redor do mundo?

E claro, não podemos esquecer a questão cultural: há muita, mas muita gente no Brasil que torra todo o dinheiro e ainda fica rolando as dívidas, mais ou menos como o governo faz. Mesmo num cenário econômico bastante incerto (como agora), há pessoas que se comportam como se a economia fosse viver uma farra eterna de crédito e com milagre econômico. Há muitos países mais pobres que a gente e as pessoas são mais poupadoras do que a média brasileira. Lembrando que o Brasil é hoje o país que mais toma decisões de consumo baseada em influenciadores.