John Maynard Keynes frequentemente empregava uma linguagem florida – como “armadilha da liquidez” e “espírito animal” – para descrever coisas das quais ele não entendia. Ele era, afinal de contas, muito mais um burocrata do que um economista. Com efeito, ele seria muito melhor descrito como um antieconomista, pois absteve-se de aprofundar ideias como oferta e demanda e defendia a noção de que o governo poderia gerir a economia.

Por exemplo, ele não conseguia entender por que as pessoas investiriam recursos em empreendimentos arriscados que ajudariam a economia seguir crescendo a pleno emprego. Para explicar esse caso, ele substituía a “busca do lucro” pelo “espírito animal”. Era esse espírito que, segundo Keynes, fazia com que os empreendedores prosseguissem com uma ingênua confiança e ignorassem preocupações com possíveis prejuízos. Similarmente, a escassez de investimento também era um problema psicológico que ele alcunhou de “armadilha da liquidez”. Essa armadilha ocorre quando os investidores buscam liquidez mantendo moeda (ao invés de aplicá-la ou gastá-la) e quando a política monetária – no caso, o corte das taxas de juros – não mais produz um aumento no investimento.

O problema com Keynes é que ele pensava que, se os empreendedores se apavorassem coletivamente, o governo deveria socializar o investimento, estimular a demanda e o emprego, e fornecer garantias para que a economia volte ao pleno emprego. Por não entender como uma economia de fato funcionava, ele não foi capaz de entender como a economia se corrige a si própria quando ocorre uma contração.

E o problema para todos nós é que, agora, quase todos os países do mundo, liderados pela trupe Obama, Geithner, Summers e Bernanke, estão seguindo o manual keynesiano, com o Nobel Paul Krugman servindo de chefe de torcida. Se, ao invés disso, apenas tivéssemos permitido que o processo de mercado funcionasse, a economia provavelmente já estaria em recuperação; empresas como a AIG estariam emergindo da falência e a taxa de desemprego estaria caindo ao invés de continuar subindo (a taxa de desemprego nos EUA pulou para 8,5% em março, o maior nível em 28 anos).

O processo de mercado foi restringido apenas alguns meses depois que a contração começou (ainda em 2007) e – nos últimos 15 meses – foi quase que completamente substituído pela intervenção governamental. Muitas dessas intervenções foram corretamente descritas como “sem precedentes”, exatamente pelo fato de nunca terem sido tentadas antes. Isso significa que nem os agentes de mercado nem os estrategistas econômicos têm experiência nelas – e é exatamente isso que a situação econômica vem comprovando.

E esse calhamaço de intervenções tem sido desordeiro. Muitas intervenções, como a aquisição governamental da AIG, foram surpresas totais, causando volatilidade no mercado financeiro. Ademais, essas intervenções têm sido extremamente amplas e abrangentes. Mensuradas em termos de dólares, o dinheiro “alocado” para elas totaliza mais de $12 trilhões, apenas nos EUA.

Ironicamente, ao adotar a ideia keynesiana de que perdemos o nosso “espírito animal” e estamos sofrendo de um problema psicológico (o medo), o governo adotou mudanças políticas extremas que solapam enormemente a busca pelo lucro. Os empreendedores não mais estão procurando por novas oportunidades de lucro na economia. Ao contrário, eles estão mais interessados tanto em tentar preservar seu capital como também em ir atrás do governo pedir mais pacotes de socorro.

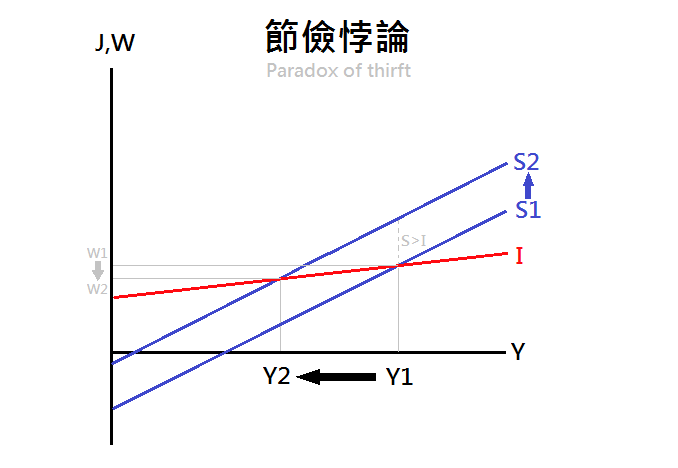

A preservação do capital requer que você coloque sua riqueza em ativos de baixo risco, sejam aplicações em títulos do governo e CDBs, ou simplesmente guardando moeda e comprando ouro. Portanto, as pessoas estão poupando mais e pagando suas dívidas para se protegerem a si próprias. Porém, na terminologia keynesiana, acabamos de cair na muito perigosa armadilha da liquidez.

Para Keynes, a armadilha da liquidez ocorre quando consumidores assustados tentam poupar mais e consumir menos. Ele raciocinava que menos consumo iria prejudicar as empresas e a produção, colocando a economia e o emprego

A armadilha da liquidez, apesar de toda a embromação, é apenas sobre poupança e entesouramento. Não obstante o termo “entesouramento” ter uma má reputação entre os economistas, esta ação na verdade é algo muito positivo. Tipicamente, as pessoas não entesouram recursos irracionalmente ou sem qualquer razão; elas entesouram como forma de se proteger contra situações perigosas. Depressão, inflação, guerra e outras calamidades são normalmente o que fazem as pessoas entesourar.

Não apenas o aumento dessa poupança ajuda a economia, como também o entesouramento é de fato algo bom, pois ajuda a facilitar o processo de deflação de preços, e essa deflação ajuda a trazer a recuperação. Funciona assim: se as pessoas reduzem o consumo (a demanda), os preços caem, particularmente nos estágios mais iniciais da produção. À medida que todos os tipos de bens e recursos vão ficando mais baratos, inclusive a mão-de-obra, o poder de compra de cada unidade monetária entesourada aumenta. Todos os preços que foram pressionados para cima durante a fase da expansão econômica – particularmente terra, capital e várias classes de ativos – retornam desta forma a níveis menores. As dívidas são liquidadas e a poupança é restaurada, e os prospectos para um retorno da prosperidade ressurgem – primeiro entre os produtores e depois entre os consumidores. Portanto, o entesouramento acelera a deflação de preços e essa deflação acelera o processo de correção.

Mas os keynesianos têm medo desse processo porque não entendem como ele leva a economia de volta ao pleno emprego e ao crescimento econômico. A esse medo dei o nome de apoplithorismosphobia. Joseph Salerno demonstrou que não há bases teóricas para esse medo e Greg Kaza demonstrou que não há bases empíricas para esse medo. Ironicamente, são as políticas keynesianas, como os pacotes de socorro financeiro, os pacotes de estímulo e a inflação monetária, que deveriam ser temidos, pois são elas que ameaçam nosso espírito animal em busca do lucro e nos deixam presos à armadilha da liquidez por muitos anos.

O entesouramento no final corrige a maioria dos balanços patrimoniais. Porém, em uma economia dominada por políticas keynesianas, tal processo leva um tempo extremamente longo. Durante esse intervalo de tempo, as pessoas podem se tornar permanentemente cansadas do mercado e temerosas de investir. Elas se tornam entesouradoras permanentes. Foi isso que aconteceu com muitos americanos que viveram durante a Grande Depressão. A frugalidade e a parcimônia, conquanto admiráveis, se tornaram uma espécie de cicatriz psicológica que elas carregaram pelo resto de suas vidas.

As políticas keynesianas resultaram em desastres como a Grande Depressão, a “estagflação” americana de

Embora o termo “falência” soe horripilante, trata-se na verdade de um maravilhoso e ordeiro processo. Primeiro porque ele corrige os balanços patrimoniais rapidamente. Ele também fornece a oportunidade de se remover do mercado empresas e administradores que operavam de maneira temerária. Algumas empresas falidas terão de se retirar completamente do mercado, e seus recursos serão leiloados para outros empreendedores a preços muito baixos. Por exemplo, dúzias de empresas recém-criadas, trabalhando para trazer carros elétricos para o mercado, adorariam a oportunidade de comprar as instalações das montadoras de Detroit por centavos. Já outras empresas em concordata permaneceriam no mercado mantendo a maioria de seus empregados, porém teriam de renegociar contratos e salários, reduzindo suas dívidas e custos – caso contrário, passariam da concordata à falência.

O ambiente resultante após os processos de falência é um em que há novos proprietários e operadores com muito menos dívidas e que não tiveram seu “espírito animal” esmagado. As empresas teriam menos dívidas e, portanto, menores estruturas de custo. Alguns consumidores estariam inundados de dinheiro que entesouraram e teriam a oportunidade de comprar a preços muito mais baixos. A economia entraria em modo de recuperação e poderia rapidamente atingir o pleno emprego e o crescimento econômico. Mais importante: ao não socorrer os perdedores, não mais haveria risco moral. Os empreendedores não mais teriam a certeza de que seriam socorridos no futuro caso cometessem mais erros. E isso os deixaria mais prudentes.

Por não entenderem como funciona o mercado, os keynesianos pensam que tudo isso é uma fantasia. Mas se você seguir a receita austríaca e permitir a liquidação de empresas falidas e suas dívidas, permitir que os preços caiam sem incorrer em inflação monetária, não estimular o emprego ou subsidiar o desemprego (por meio de seguro-desemprego), e não desencorajar o entesouramento e a poupança, você levará a economia à mais rápida recuperação possível e minimizará a magnitude do sofrimento econômico.

_______________________________________________

Veja também:

O keynesianismo é uma constante

Hoover e a fraudulenta história da Grande Depressão

O New Deal ridicularizado (novamente)

Como Franklin Roosevelt piorou a Depressão

Deflação, livre ou compulsória

Confisco deflacionário: o caso da Argentina

O mito da armadilha da liquidez

O ciclo econômico em um PowerPoint animado (os triângulos hayekianos)

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Por que o entesouramento corrige os balanços patrimoniais?

O keynesianismo lembra as antigas tragédias gregas, nas quais os esforços do protagonista para prevenir o cumprimento de uma profecia acabam por fomentar ou mesmo causar a tragédia profetizada.

* * *

A Economia é uma ciência, na minha opinião, exata. Desde que conheçamos os seus fundamentos(que, na minha opinião, são perenes) não teremos o que temer. O problema é quando ocorre intervenções de pessoas que não têm interesse de ouvir a verdade dos fatos. Essas pessoas lucram, indevidamente, com o sofrimento das pessoas que prometeram ajudar. Essas pessoas formam os governos do mundo e organismos públicos.