O artigo abaixo foi originalmente publicado em setembro de 2015 e segue sem absolutamente nenhuma alteração.

Não, não foi a China. A China ajudou, é claro, mas a China nem de longe explica toda a nossa economia.

O forte crescimento econômico da China durante toda a década de 2000 de fato fez com que aquele país se tornasse um voraz e insaciável consumidor do minério de ferro e da soja produzidos no Brasil. Tal fenômeno explica, e muito, os bons resultados obtidos no Brasil pelo setor da mineração e da soja, bem como os bons resultados de todas as cadeias produtivas associadas aos setores da mineração e da soja, omo o de maquinário agrícola e de caminhões.

Mas nem de longe a China explica toda a economia brasileira. Para se ter uma ideia, de tudo o que o Brasil exporta para a China, os produtos manufaturados não chegam nem a 5%. Isso significa, por exemplo, que a indústria brasileira — que cresceu forte no período 2004 a 2011, e entrou em retração em 2012 — nem de longe tem a China como principal cliente.

Os setores de maquinário agrícola (para a colheita da soja), de maquinário pesado (para as mineradoras) e de caminhões (para fazer o transporte da soja e do minério) de fato se beneficiam da expansão chinesa, mas estes setores não explicam toda a economia brasileira.

A renda das pessoas crescendo anualmente, shoppings lotados e restaurantes com filas de espera, aeroportos abarrotados, pobres podendo pagar passagens de avião, pobres se tornando classe média, empregadas domésticas tendo aumentos salariais e podendo mandar filhos para a escola, carros zero sendo vendidos em quantidades crescentes, boom imobiliário e apartamentos sendo vendidos ainda na planta, empresas tendo seus estoques prontamente vendidos, novos empreendimentos sendo iniciados diariamente, trabalhadores encontrando empregos a salários nominais cada vez maiores — todos esses fenômenos ocorreram por todo o país e se tornaram corriqueiros no período 2004-2011, mas eles não são explicados pela China.

Ademais, a participação das exportações na economia brasileira é ínfima, não chegando nem a 12% do PIB. Tal valor só é maior que Afeganistão, Burundi, Sudão, República Centro-Africana e Kiribati. A média global é de 29,8% do PIB.

Ou seja, não foi a China.

Houve um ajuste, mas ele também não explica tudo

Tão logo o governo Lula assumiu o poder em janeiro de 2003, houve um ortodoxo e surpreendente ajuste da economia para corrigir todos os desequilíbrios causados por sua eleição em 2002.

Vale lembrar que a eleição de Lula e do PT — um partido que até então pregava abertamente o rompimento de “tudo que aí está”, que defendia abertamente a adoção de uma economia socialista, o rompimento de contratos, a estatização dos meios de produção, a reforma agrária na marra, o calote das dívidas interna e externa, o poder ilimitado dos sindicatos, as greves etc. — gerou um clima de total incerteza entre empresários e investidores estrangeiros, de modo que o resultado não poderia deixar de ser outro: a economia vivenciou uma crise gravíssima no final de 2002.

Houve fuga de capitais, o câmbio disparou e o dólar foi a quase R$ 4. Consequentemente, o IPCA, por causa da disparada do câmbio, fechou o ano em 12,5%.

Ninguém tinha confiança em nada, pois o futuro governo não apenas era uma incógnita, como também iria assumir em meio a uma situação econômica muito delicada.

Mas então o governo Lula surpreendeu a maior parte do mercado e nomeou uma equipe econômica tida como ortodoxa e conservadora, liderada por um banqueiro de carreira internacional consagrada, Henrique Meirelles, e por um médico que era visto como um entusiasta da ortodoxia econômica, Antonio Palocci.

O resto da equipe econômica era formada exclusivamente por técnicos, sem nenhum quadro do PT ocupando os grandes cargos. Nomes renomados como Joaquim Levy (sim, o próprio), Marcos Lisboa e Murilo Portugal foram pra Fazenda, ao passo que Alexandre Schwartsman, Ilan Goldfajn e o durão Afonso Beviláqua (que era o terror dos heterodoxos, pois queria um IPCA próximo de 3%) foram para o Banco Central.

A simples nomeação dessa equipe econômica gerou uma surpresa positiva.

E quando essa equipe econômica sinalizou claramente que a política econômica adotada seria baseada no cumprimento de contratos, na liberdade de preços, em uma política fiscal austera, na elevação do superávit primário para 4,25% do PIB (hoje é necessária muita maquiagem contábil pra se chegar a 0,7%), e em uma política monetária dura e restritiva, que seria garantida por um Banco Central que teria total autonomia operacional, a confiança começou a voltar ao mercado.

O processo, no entanto, não foi indolor.

Em 2003, essa equipe econômica fez um ajuste brutal. Para conter a disparada do IPCA, a taxa SELIC foi elevada pra 26,50%.

O superávit primário foi de 4,3% do PIB (acima da meta já alta de 4,25%).

Nos primeiros 6 meses de 2003, que foi o período em que a SELIC ficou em seu valor mais alto, o consumo doméstico chegou a cair 11% . E o desemprego foi para 13%.

Isso, sim, foi austeridade para espanhol, grego, português, irlandês nenhum botar defeito.

Mas esse ajuste foi tão forte e tão surpreendente — ninguém esperava isso de um governo de esquerda –, que o mercado reagiu muito positivamente, tanto investidores e especuladores estrangeiros quanto empresários e consumidores.

A partir do momento em que houve um ajuste tão forte, e esse ajuste começou a dar resultado, algumas coisas começaram a acontecer.

Primeiro, a inflação de preços acumulada em 12 meses começou a cair rapidamente, indo de 17% para 5,2% em um ano, sendo este o menor valor desde 1999. A rápida queda na inflação de preços e o cenário de estabilidade política e econômica geraram a confiança necessária para o retorno dos investimentos e, por conseguinte, do crescimento econômico.

Aquela equipe econômica entendia que investimentos só ocorrem quando, além de um mínimo de estabilidade política, a inflação de preços é baixa e as contas do governo estão arrumadas, o que gera previsibilidade e confiança.

Afinal, quando um empreendedor faz um investimento voltado para o longo prazo — quando ele decide construir novas instalações ou ampliar as instalações de sua empresa, ou mesmo quando ele pensa em contratar mão-de-obra –, é crucial que ele tenha um mínimo de certeza a respeito do poder de compra da moeda no futuro, que é quando investimento dele estará pronto e ele começará a auferir as receitas dele.

O mesmo vale para os consumidores. Ao verem que seu orçamento está apertado, que seu poder de compra está caindo e que não há perspectiva de melhora, eles acabam sendo obrigados a apertar os cintos e a consumir apenas o essencial.

Quanto ao orçamento do governo, se as contas estiverem em descalabro, os investimentos inevitavelmente serão afetados, pois os empresários e investidores sabem que inevitavelmente haverá aumento de impostos e abolição de isenções para equilibrar o orçamento, o que gerará custos adicionais para as empresas e mudará totalmente o cenário no qual elas inicialmente basearam seus planos de investimentos.

Com o ajuste feito em 2003 e a subsequente estabilização da economia, houve um substancial aumento do investimento, do crédito e da quantidade de pessoas empregadas, as quais não apenas expandiram o mercado de consumo interno, como também aumentaram a plataforma produtora de exportação.

Mesmo no agronegócio, a expansão na maior parte do período 2003-2011 foi baseada em aumento de volumes, produtividade e área plantada. Isso também foi fruto da estabilidade, da confiança e do aumento dos investimentos.

Mas apenas esse ajuste ainda não explica o crescimento da década.

O primeiro mistério: o crédito disparou, mas os preços se mantiveram relativamente comportados

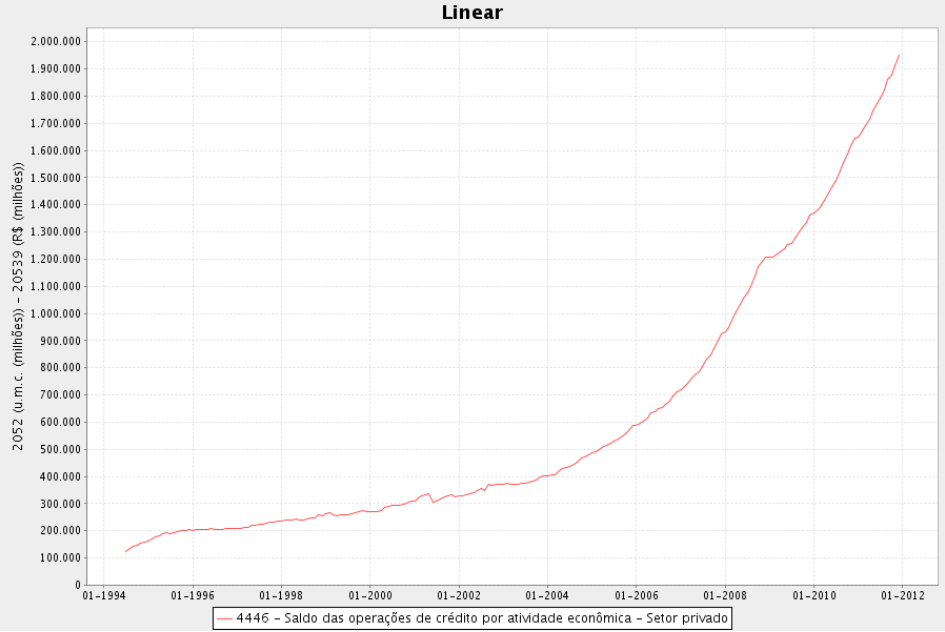

O fenômeno mais notável dessa estabilização econômica foi o aumento acentuado do crédito, algo até então inédito na história do real. O crédito disparou porque o nível de confiança aumentou, fazendo com que consumidores passassem a consumir mais e empresários voltassem a investir mais.

Eis o gráfico da expansão do crédito, que começa em 1994, logo na criação do real, e vai até o final de 2011.

Gráfico 1: expansão do crédito no até o final de 2011

Observe que é justamente em 2004 que a expansão adquire um crescimento exponencial

Vale ressaltar, como já inúmeras vezes explicado por este site, que esse gráfico mostra a quantidade de dinheiro que os bancos (privados e públicos) estão jogando na economia.

No nosso atual sistema monetário e bancário, o processo de expansão do crédito gera um aumento da quantidade de dinheiro na economia. Quando uma pessoa ou empresa pega empréstimo, os bancos criam dinheiro do nada — na verdade, meros dígitos eletrônicos — e simplesmente acrescentam esses dígitos na conta do tomador do empréstimo.

Ou seja, todo esse processo de expansão de crédito nada mais é do que um mecanismo que aumenta a quantidade de dinheiro na economia. Explicar o funcionamento do sistema bancário está fora do

escopo desse artigo, de modo que basta dizer que os bancos, quando emprestam dinheiro, criam dígitos eletrônicos do nada, e esses dígitos eletrônicos representam dinheiro.

Esse processo de expansão do crédito afeta os principais números da economia, como PIB, emprego, renda e inflação de preços. Um aumento da quantidade de dinheiro na economia, gerado pela criação de crédito bancário, faz com que, no primeiro momento, enquanto os preços ainda não foram afetados, aumente o consumo, aumente a demanda por mão-de-obra em todos os setores da economia, aumente o emprego (na indústria, na construção civil, nos setores de serviço, varejista e comércio em geral), aumentem os salários, aumente a renda nominal, e aumente os investimentos.

Mas todo esse processo contínuo só dura enquanto os preços — tanto dos bens e serviços quanto dos salários — se mantiverem relativamente comportados. Caso eles comecem a subir forte, e as injeções de crédito continuem, haverá um aumento ainda mais forte dos preços e dos salários, podendo levar a um grande descontrole inflacionário.

Normalmente, antes de se chegar a esse ponto, o Banco Central — que trabalha com metas de inflação — atua para conter a escalada dos preços. E ele faz isso subindo os juros para desacelerar essa expansão do crédito e, tão importante quanto, para alterar as expectativas inflacionárias das pessoas, fazendo com

que os formadores de preço — dentistas, encanadores, advogados, mecânicos, indústrias e comércio — incorporem essa expectativa de que a inflação será controlada e, consequentemente, parem de reajustar seus preços baseando-se nessas expectativas.

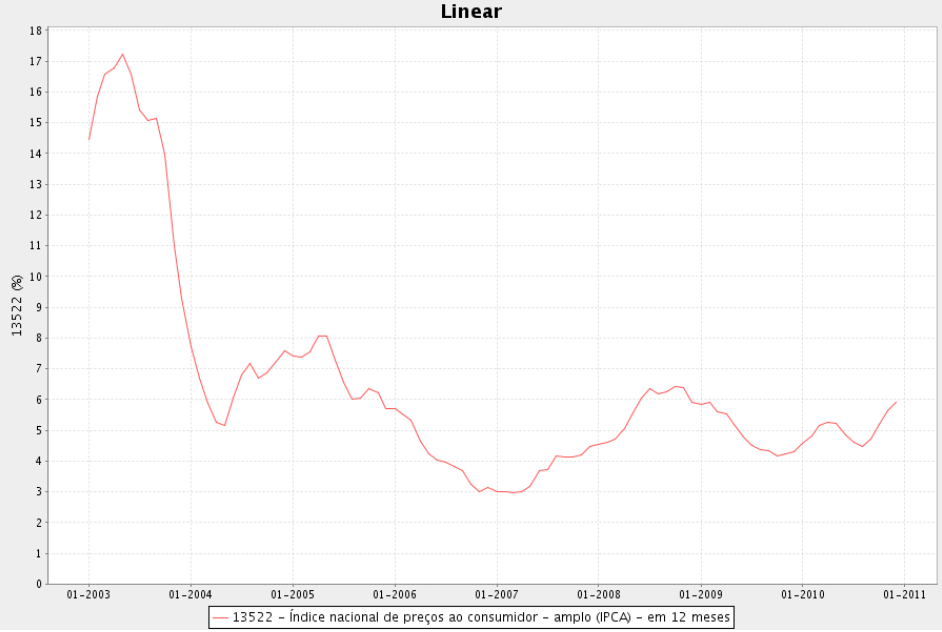

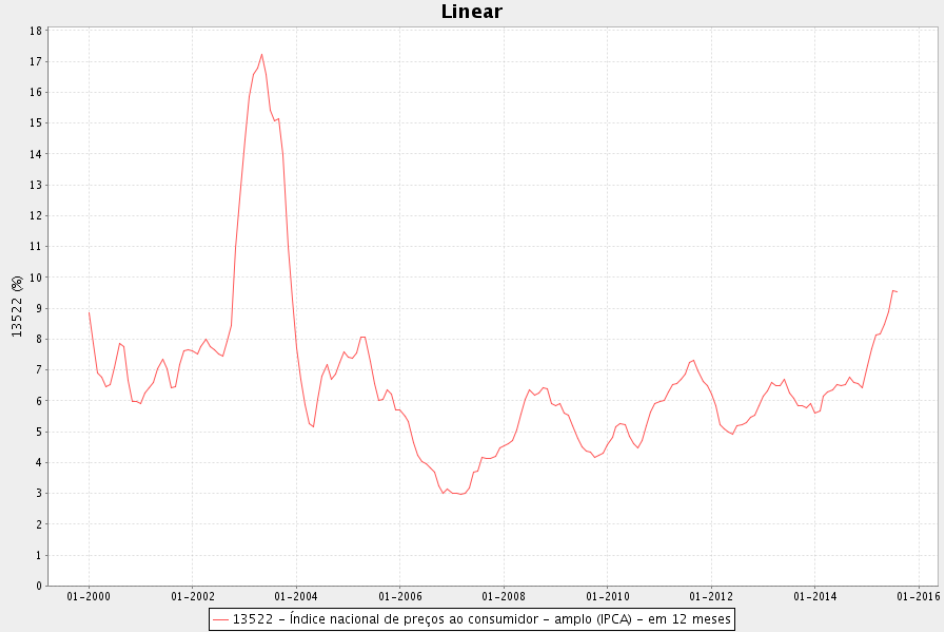

Mas o que realmente chama a atenção no período 2004-2011 é que o crédito disparou, a taxa básica de juros (SELIC) controlada pelo Banco Central desabou (de um máximo de 26,50% para um mínimo de 8,75%), e os preços se mantiveram relativamente comportados, com o IPCA acumulado em 12 meses chegando a bater em 2,97% no início de 2007, mesmo com a exponencial expansão do crédito mostrada

no gráfico acima.

Gráfico 2: evolução do IPCA acumulado em 12 meses, de 2003 a 2010

Foi a primeira vez na história do real que isso aconteceu — crédito se expandindo exponencialmente e preços se desacelerando também fortemente.

Aliás, foi a primeira vez desde 1914 que isso aconteceu.

Embora seja verdade que a estabilidade da economia à época — para ficar numa expressão muito cara aos economistas ortodoxos — tenha ajudado o Banco Central a “ancorar as expectativas inflacionárias dos

agentes econômicos”, apenas isso não explica esse descompasso entre, de um lado, expansão exponencial do crédito, salários crescentes e produtividade baixa e, de outro, inflação de preços decrescentes.

Qual o elemento que fecha essa equação aparentemente desequilibrada?

A guerra no Iraque

Foi em março de 2003 que o governo americano iniciou a invasão do Iraque para derrubar Saddam Hussein. Uma incursão militar que aparentemente seria rápida — a última operação militar americana realizada no Iraque, a Tempestade no Deserto, iniciada em janeiro de 1991, durou menos de 2 meses — acabou se estendendo por quase uma década e custando, tanto financeiramente quanto humanamente,

muito mais do que o inicialmente estimado.

E daí?

E daí que, se há algo que a história comprova, é que guerras são péssimas para a moeda dos países envolvidos. Guerras geram enormes custos militares e extra-orçamentários, os quais são cobertos majoritariamente via endividamento do governo e inflação monetária. O próprio Império Romano teve sua derradeira queda precipitada pela adulteração de moeda. Rússia e Ucrânia vivenciaram um derretimento de suas moedas ao entrarem em conflito recentemente.

Os EUA também não escapam dessa lei econômica. Sua moeda pode não se desintegrar por completo, é claro; porém, enquanto durar o conflito e enquanto este for intenso, a moeda sofre.

As consequências sobre o dólar

Até 2002, o dólar vinha de duas décadas de inabalável robustez. Em 2002, porém, ele começa a perder força, muito provavelmente por causa do início do confronto no Afeganistão (causado, por sua vez, pelos atentados de 11 de setembro). A partir de 2003, com a invasão do Iraque, o dólar entra em queda livre perante todas as outras moedas do mundo.

O gráfico abaixo — que mostra a evolução do dólar em relação a uma cesta formada pelas principais moedas mundiais — mostra o que aconteceu.

Gráfico 3: evolução do valor do dólar perante uma cesta contendo as principais moedas do mundo

Repare que é justamente no período 2003-2011 que o dólar segue em contínuo declínio, chegando à sua mínima em meados de 2011, recuperando-se a partir de 2012, e fortemente a partir de meados de 2014.

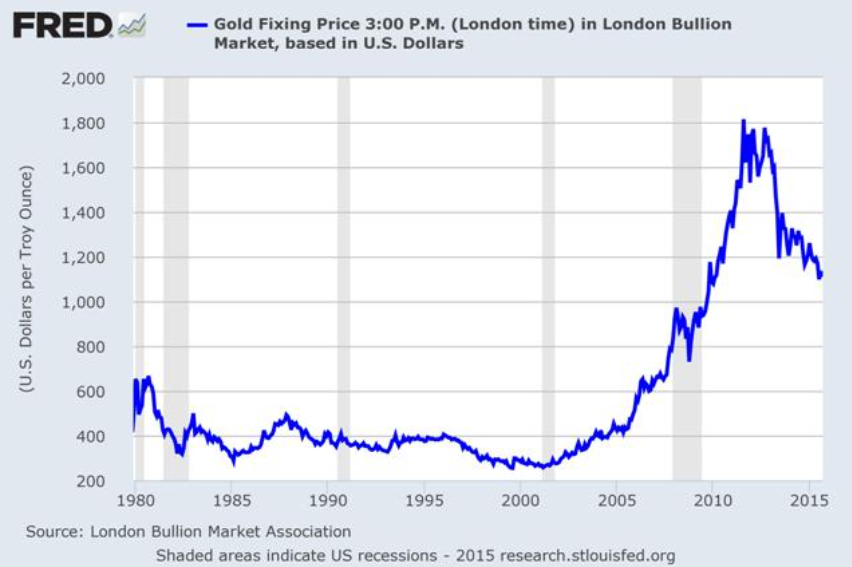

A evolução do preço do ouro em relação ao dólar conta a mesma história. Foi em 2003 que

a coisa começou a degringolar. O gráfico a seguir mostra a evolução do preço de uma onça (31,1 gramas) de ouro em dólares:

Gráfico 4: preço, em dólares, de uma onça de ouro

Nesse mesmo período, 2003 a 2011, o dólar se desvalorizou acentuadamente em relação a todas as moedas do mundo.

Veja nesses links a desvalorização do dólar em relação ao franco suíço, à libra esterlina (vale ressaltar que o Reino Unido também entrou na guerra no Iraque), ao euro, ao dólar canadense, ao dólar australiano, ao peso chileno, ao peso colombiano, ao sol peruano.

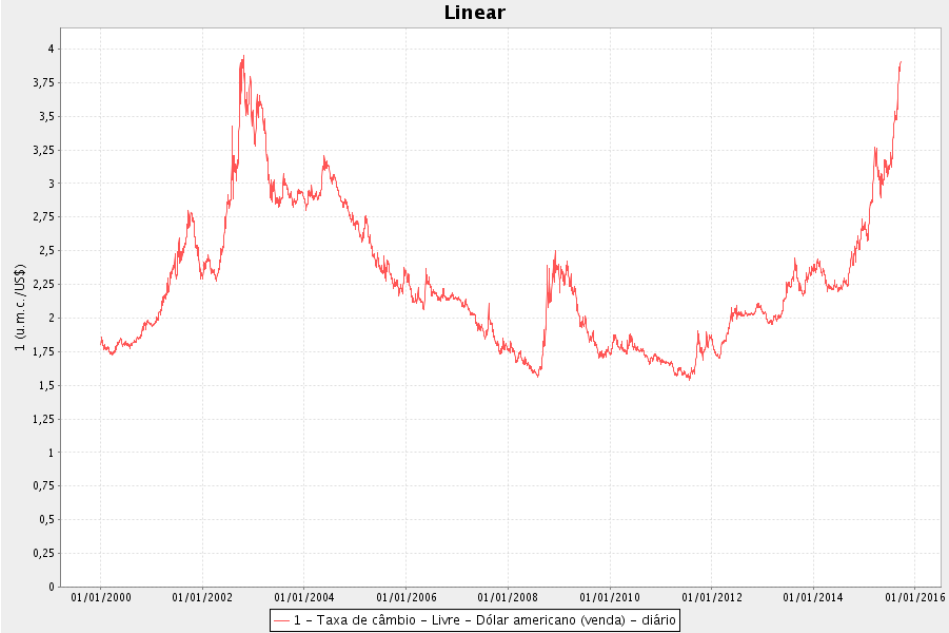

E veja aqui a desvalorização do dólar em relação ao real.

Gráfico 5: evolução da taxa de câmbio real/dólar

Agora compare a evolução do câmbio acima com a evolução do IPCA abaixo, no mesmo período.

Gráfico 6: IPCA acumulado em 12 meses, de 2000 a 2015

Nota-se que, de 2003 até 2010, a contínua valorização do real em relação ao dólar — ou, dito de outra forma, a contínua desvalorização do dólar perante o real — ajudou, e muito, a conter a pressão nos preços exercida pela expansão do crédito, pelo aumento da renda e pela baixa produtividade.

Ou seja, de um lado, o crédito se expandia e isso fazia com que a renda, o emprego e o consumo crescessem; de outro, como o preço do dólar caía continuamente, isso fazia com que todos os produtos importados, bem como todos os produtos nacionais cuja produção utilizasse insumos com componentes importados, não subissem de preço.

E esse impacto do dólar é muito maior do que muitos imaginam. Os preços dos remédios (85% da química fina é importada), do pão (o trigo é uma commodity precificada em dólar e é majoritariamente

importada), das passagens aéreas (querosene é petróleo, e petróleo é cotado em dólar), das passagens de ônibus (diesel também é petróleo), de todos os importados básicos (de eletroeletrônicos e utensílios domésticos a roupas e mobiliários) e até mesmos os preços dos aluguéis e das tarifas de energia elétrica (ambos são reajustados pelo IGP-M, índice esse que mensura commodities e matérias-primas, ambas sensíveis ao dólar) são afetados pelo dólar.

Também os preços dos alimentos, especialmente as carnes bovina e suína, sofrem impacto direto do dólar. O farelo de soja, por exemplo, é utilizado como ração para bovinos e suínos, e a soja é uma commodity cotada em dólar. Se o dólar fica mais barato, os custos dos pecuaristas para alimentar seus animais ficam mais contidos, o que diminuiu a pressão por repasses de preços.

Ou seja, se o dólar fica continuamente mais barato, não há pressão altista sobre todos esses itens supracitados. Consequentemente, a expansão do crédito pode durar mais tempo sem gerar carestia generalizada. A renda real das pessoas cresce em decorrência do fato de a expansão do crédito estar gerando um aumento da renda nominal sem um proporcional aumento dos preços.

Nesse cenário, apenas o setor de serviços — que não sofre concorrência externa e que sofrerá um forte aumento de demanda justamente por causa da elevação da renda real das pessoas — tem mais liberdade para aumentar preços. E foi exatamente isso o que aconteceu.

O dólar em contínuo enfraquecimento ajudou enormemente a economia brasileira — e também o governo

Podemos especular sobre as reais causas do enfraquecimento do dólar.

Teria sido apenas a guerra no Iraque?

Teria sido a guerra no Iraque em conjunto com a forte expansão do crédito ocorrida nos EUA nesse mesmo período, a qual aditivou a bolha imobiliária no país?

Teria a bolha imobiliária sido causada justamente pela desvalorização do dólar em decorrência da guerra no Iraque? Isso é bem possível. Como explicou Mises, uma desvalorização da moeda tende a gerar uma corrida para ativos reais, que e isso pode ter levado à bolha imobiliária americana. As pessoas pegavam empréstimos, compravam imóveis e revendiam a preços ainda maiores. Há quem sustente essa tese de que a bolha imobiliária americana nada mais foi do que uma inevitável reação das pessoas à desvalorização do dólar causada pela guerra no Iraque.

O fato inconteste, no entanto, é que, quaisquer que tenham sido suas causas, a desvalorização do dólar está por trás de todo o boom econômico vivenciado não só pelo Brasil, mas por toda a América Latina na

década de 2000.

Em períodos normais — isto é, quando o dólar está forte e estável –, expansões do crédito nos países periféricos tendem a rapidamente gerar carestia, pois tais expansões, além de aumentarem a quantidade de dinheiro na economia, também geram desvalorizações na taxa de câmbio, o que rapidamente obriga os bancos centrais a subirem os juros e abortarem essa expansão do crédito.

Porém, se uma expansão do crédito for acompanhada de uma apreciação da taxa de câmbio — isto é, de uma desvalorização do dólar –, a carestia fica bem mais contida, permitindo assim que a expansão do crédito dure mais tempo e eleve continuamente a renda, o emprego e o consumo, e sem gerar grandes pressões nos preços.

Esse, aliás, é o melhor dos cenários: renda, emprego e consumo aumentam continuamente, mas os preços ficam contidos, o que permite que tal ciclo dure muito mais tempo do que duraria em “épocas normais”.

Mais ainda: com uma contínua expansão do crédito, as receitas do governo também aumentam. Como há mais dinheiro sendo criado, e os preços estão bem comportados por causa do dólar, as pessoas consomem mais, os empresários investem mais e empregam mais, e a renda de todos aumenta. Consequentemente, o governo arrecada mais impostos (tanto sobre a renda quanto os indiretos) e pode se dar ao luxo de aumentar seus gastos, inclusive o salário do funcionalismo público.

Lula surfou, e muito, nesse cenário.

Um rápido comentário sobre o boom das commodities

Quem também se deu muito bem com a desvalorização do dólar foram as mineradoras.

Há muita confusão a respeito do boom das commodities ocorrido na década passada. Sim, a China influenciou bastante, mas o papel do dólar foi decisivo. O boom das commodities está intimamente ligado ao dólar fraco.

Todas as commodities (de minério de ferro a petróleo) são precificadas em dólar. Sendo assim, sempre que o dólar está fraco, os preços das commodities estão em alta, e vice-versa. Sempre.

O boom das commodities (principalmente minério e petróleo) na década de 2000 foi “auxiliado” pelo enfraquecimento do dólar. E o atual “arrefecimento” das commodities também está ligado ao fortalecimento do dólar. O gráfico do dólar em relação ao ouro, mostrado acima, ilustra perfeitamente esse fenômeno.

E como as receitas e as dívidas das mineradoras são cotadas em dólar, elas sofrem diretamente esse ciclo econômico gerado pela flutuação do valor do dólar: o enfraquecimento do dólar gera um aumento nos preços do minério, e isso leva as mineradoras a expandirem seus investimentos. Tão logo o dólar se fortalece, as commodities caem de preço e todos esses investimentos expansivos se revelam errôneos. E então cortes de custos — demissões — são feitos.

A Vale está passando por isso. As petrolíferas americanas também.

O melancólico fim

Tudo o que se baseia em fundamentos flácidos irá eventualmente desabar. No caso brasileiro, tão logo o dólar começou a se fortalecer em 2012 (vide gráficos 3 e 4), todo o arranjo se esfacelou.

Aquela aparentemente mágica capacidade do governo Lula de fazer com que renda e emprego aumentassem contínua e duradouramente sem gerar carestia foi desmascarada. Tal

cenário não mais existe. E nada indica que ele voltará tão cedo.

Por si só, um aumento do dólar já seria o suficiente para desarranjar toda a economia. Porém, os efeitos desse aumento do dólar foram intensificados pelas políticas implantadas pela pavorosa “Nova Matriz Econômica“, a qual surgiu ainda no final de 2008, mas que foi acentuada no governo Dilma Rousseff.

Sem a Nova Matriz Econômica, a grande expansão do crédito teria gerado “apenas” endividamento das pessoas (por causa do crédito farto e barato) e investimentos errados (os quais se revelariam sobredimensionados tão logo a carestia se manifestasse, a renda real estagnasse e ficasse comprovado que não havia demanda para tais investimentos).

Com a Nova Matriz Econômica, porém, os desarranjos foram amplificados. Além do endividamento

recorde e dos investimentos errôneos das indústrias, tivemos também disparada nos preços da gasolina

e da energia elétrica, grande queda na renda real das pessoas, pedaladas fiscais e desarranjo nas contas do governo, perda do grau de investimento, e uma disparada ainda mais intensa do dólar, o que está causando uma carestia generalizada.

Os contínuos aumentos dos gastos do governo durante a era Lula — os quais foram possibilitados justamente pela expansão do crédito e do dólar fraco — e que foram amplificados pelas pedaladas fiscais do governo Dilma, estão agora cobrando seu preço. Com as subidas dos juros efetuadas pelo Banco Central, a expansão do crédito desacelerou, levando consigo a renda, o emprego e os salários. Consequentemente, a arrecadação do governo também caiu.

Dilma partiu do princípio de que poderia continuar aumentando os gastos no mesmo ritmo de Lula. Mas as receitas do governo secaram. Agora, ela convocou toda a população para pagar a conta de suas pedaladas fiscais e da esbórnia fiscal herdada do governo Lula.

Em simultâneo a tudo isso, há um grande caos no cenário político: Dilma está ameaçada de impeachment por ter se elegido com o dinheiro desviado da Petrobras (segundo os delatores Ricardo Pessoa, Fernando Baiano, Pedro Barusco e Alberto Youssef) e também por ter feito as já famosas pedaladas fiscais no primeiro mandato, o que configuraria crime de responsabilidade fiscal.

E, por se tratar de fatos que envolvem a campanha eleitoral, o então candidato à vice-presidência e atual ocupante do cargo, Michel Temer, também pode ser engolfado pelas denúncias.

Mas não pára por aí: os sucessores diretos da presidente da República — que são o presidente da Câmara dos Deputados, Eduardo Cunha, e o do Senado Federal, Renan Calheiros — também estão envolvidos em inquéritos no STF, e podem ser igualmente derrubados.

Ou seja, simplesmente não se sabe quem sobrará inteiro.

Tudo isso fez o dólar disparar, ironicamente levando o país a viver um cenário exatamente oposto ao da década passada.

Conclusão

Foi o dólar quem nos entregou uma quimera que durou quase 10 anos, e é ele quem está agora nos trazendo — e sem delicadezas — de volta à realidade.

Nesse atual arranjo de dólar em disparada e de governo totalmente incapaz de cortar seus gastos, a única maneira de o Banco Central entregar uma inflação de preços relativamente tolerável é gerando uma brutal recessão (por meio de juros crescentes) que eleve acentuadamente o desemprego, reduza salários e acabe com a demanda.

Em um cenário de dólar em disparada e de esbórnia fiscal, não há como conter uma carestia sem ser por meio de recessão, desemprego e queda na renda. Apenas essa conjunção de fatores pode impedir um grande repasse cambial aos preços.

Obviamente, nesse cenário, as empresas e os empreendedores ficam asfixiados. Eles pagam cada vez mais caro pelas importações, mas não podem repassar esses custos para os preços. Consequentemente, eles vão se tornando cada vez mais descapitalizados, o que afeta sua capacidade de investimento e de contratação de mão-de-obra.

Desnecessário dizer que tal cenário também não ajuda em nada quem está endividado e desempregado.

No final, toda a economia foi destruída pelo governo. É o preço do descalabro, o qual foi possibilitado por uma conjuntura externa atípica e que foi erroneamente interpretada à época. Confundiu-se moeda estrangeira fraca com prosperidade nacional eterna, e concluiu-se que os bons resultados obtidos dispensavam o governo de obedecer às irrevogáveis leis da economia. Gastos foram elevados e nenhuma reforma estrutural foi feita.

O mesmo é válido para a América Latina. Não fosse o dólar, não teria como tais países apresentarem bons números apenas na base do populismo.

Tal cenário de bonança pode se repetir? Poder, pode. Caso o próximo presidente dos EUA seja um belicista que enfie o país em novas aventuras militares, ou seja um trapalhão econômico que invente novas heterodoxias, é bem possível. Mas é bom não contar com isso.

Impeachment ajuda? Ajuda muito. Mas se chegamos ao ponto em que a única solução viável é o impeachment, então o estrago foi profundo e não será corrigido com uma simples mudança no líder do executivo.

Quanto a Lula, embora tenha o mérito de ter montado uma boa equipe econômica no seu primeiro mandato, ele deve boa parte de sua popularidade à dupla Bush-Hussein.

Leia também:

O trágico legado da “Nova Matriz Econômica” – um resumo cronológico (com dados atualizados)

O desastre da economia brasileira e o gigantesco buraco fiscal do governo

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Isso porque ainda não fomos rebaixados pela Fitch/Moody’s. Quando isso ocorrer, e vai ocorrer a qualquer momento, aí esperem por dólar passando de R$5,00 fácil.

Que bom começar uma segunda feira com um artigo tão bem escrito! obrigado Leandro!

Comentário off-toppic:

veja.abril.com.br/noticia/economia/concurseiros-trabalham-com-plano-b-para-2016

kkkkkkkk…

A combinação mágica de câmbio se apreciando (política monetária mais ortodoxa) com aumento exponencial de saldo de balança comercial (China, basicamente).

Ler um artigo de Leandro Roque, é sinônimo de LÓGICA, organização dos FATOS, DADOS, INFORMAÇÕES… um elixir para quem desfruta de racionalidade, análise, entendimento, compreensão etc. Aliás, caraterísticas tão carentes na idiossincrasia brasileira (impulsividade, irracionalidade, emocionalidade, subjetividade, improvisação, seletividade, analfabetismo, ignorância etc).

Apenas complemento Leandro, agregando que em 2014, o Departamento de Economia da PUC-RIO (Vinícius Carrasco, João M. P. de Mello e Isabela Duarte), desenvolveu uma pesquisa, para avaliar o governo de 2003 a 2012. Uma das tantas conclusões é que nessa década, Brasil quando comparado com “peer countries” (países semelhantes), perdeu a oportunidade ano a ano de crescer em média mínimo 20% acima do PIB (comparado com o que cresceu).

Conclusão, Lula não apenas foi um demagogo e populista irresponsável, como ademais, quando comparado com “peer countries”, Lula foi um incompetente. Ademais de fazer festa a custa dos anos seguintes, Lula tampouco nunca teve visão, nunca foi um estadista, nem interessou-se pelo desenvolvimento do Brasil.

O único foco do Lula sempre foi o PODER, a qualquer preço e fim. Prova isso o Mensalão, Petrolão etc.

Seu único projeto de vida, sempre consistiu em seguir as diretrizes do Foro de São Paulo (Antonio Gramsci). O que implicava cooptar o Estado e a Máquina Pública.

Essa é a raiz do pragmatismo do Lula, e por isso botou uma equipe econômica pró mercado, com bilhões em bolsas esmolas para comprar o empresariado brasileiro (cúmplice do Lula).

Lula não acertou na equipe econômica nem na matriz. Lula queria escravizar o Poder Judicial e o Legislativo, queria dominar o Estado e a Máquina Pública… e para tal, precisava a elite empresarial anestesiada. Daí repito, essa é a origem da sua equipe econômica e matriz supostamente pró mercado. Foi uma consequência lógica dos seus reais objetivos (poder).

Quando Dilma assumiu, foi Lula quem mandou sua criatura continuar com a mesma receita dele (poder, cooptação do Estado e Máquina Pública, escravizar Poder Judicial e Legislativo etc). Porém, como muito bem exposto pelo Leandro, o plano Lula só funcionou graças ao cenário externo internacional favorável à maioria das economias emergentes. Dilma então pisou ainda mais no acelerador da receita Lula, e só afundou mais o Brasil.

Como brilhantemente relatado pelo Leandro, a grande furada do Lula / Dilma, foi acreditar nas próprias ilusões e miragens ideológicas deles (Foro de São Paulo, Antonio Gramsci etc), confundindo cenário externo favorável, moeda estrangeira fraca… com prosperidade nacional eterna. Eles acharam que a tão sonhada fórmula intervencionista, com Estado gigante e poderoso, funcionava graças a eles… e nunca, nem até hoje, caiu a ficha de que eles apenas ganharam a loteria na década deles, onde quase todos os países, com sistemas econômicos bons o ruins, beneficiaram-se do contexto externo.

Mais do que um erro de diagnóstico, diria que é uma patologia do Lula / Dilma / Base governista, que persiste até hoje.

Na década Lula, ainda fazendo porcarias, o cenário externo benéfico ajudava a minimizar consequências. Porém, o grave hoje é que:

1) O cenário favorável acabou

2) Lula / Dilma / Base governista, teimam no mesmo diagnóstico patológico, achando que a solução é mais Estado, com mais poder, mais recursos etc (vejam que cortam investimento, aumentam imposto, porém, jamais cortam governo, estado etc)

3) Não há nenhum plano de ação para o futuro, não existe nenhum plano para o país… e a falta de expetativa, falta de luz no fim do túnel, afeta a economia, ainda muito mais do que os problemas políticos / institucionais

4) O empresariado brasileiro é cúmplice das mamatas do Estado / Máquina Pública. Portanto temos pela primeira vez, as grandes massas populares junto com os empresários, ambos viciados nos bolsas esmolas, benesses e afins. Isso dificulta ainda mais qualquer mudança na Constituição (raiz dos problemas econômicos do Brasil). Em outras palavras, Brasil ficou condenado a insustentáveis políticas de esquerda.

Alguns dirão que a atual armadilha, só acaba quando Brasil virar uma Grécia.

Mas vejo Argentina, Venezuela, a própria Grécia, e infelizmente quebrar um país as vezes só leva a mais extremismo. Na Grécia, Syriza voltou a ganhar. Na Argentina, o peronismo continua sendo o favorito. Na Espanha idem com o Podemos. Na Venezuela, mais de 50% apoiam o governo. Etc.

Quero dizer, que quando o populismo e a demagogia entra no DNA de um povo, as consequências são nefastas, e perduram no tempo por cima dos próprios líderes e partidos. Traduzindo, pode que Brasil fique doente por muitas décadas. Tomara me equivoque!

Caramba, a foto do Lula com a linguinha pra fora está muito engraçada. haha Vc olha e pensa: “que cara de 171, que malandro e marginal, que pilantra, que cara de trombadinha e mentiroso safado populista!”

Excelente análise. Quando se trata de Economia ninguém bate o IMB.

Dilma está ameaçada de impeachment por ter se elegido com o dinheiro desviado da Petrobras (segundo os delatores Ricardo Pessoa, Marcelo Odebrecht e Pedro Barusco) e também por ter feito as já famosas pedaladas fiscais no primeiro mandato

Ela pode ser cassada por coisas que fez no primeiro mandato? Não tem de ser neste? Se eu estiver certo, então o congresso não pode cassa la. Resta apenas o TSE invalidar a chapa Dilma-Temer e vir novas eleições, o que provavelmente poria o Molusco de volta no palácio do planalto, a não ser que o TSE tenha a ousadia de declarar o segundo colocado (Aécio) novo presidente.

Òtimo artigo.

Parabéns mais uma vez Leandro.

Dá vontade de chorar (de tristeza) ao ler a conclusão.

Dois comentários:

1)Quanto a desvalorização do dólar, nem precisa de “um trapalhão econômico que invente novas heterodoxias”. Basta continuar na toada que está, sem o FED aumentar o juros e eventualmente com um novo QE (QE4).

2)Acho que já viramos Argentina…. não tem mais volta, nenhum governo (seja PT, seja de direita) terá condições de adotar a agenda correta (diminuição de gastos, limitação da renda e imposição de um padrão de vida compatível com a capacidade produtiva do país). Ou ainda, voltamos a década de 80/90, chorará menos quem tiver mais condições de fazer o Estado lhe proteger (empresários amigos do rei, deputados, senadores, magistrados, promotores….); o resto perderá poder aquisitivo, seja pela desvalorização do dólar, seja pela inflação galopante.

Rapaz, que aula! Parabéns e muito obrigado Leandro!

Que Deus continue te usando para nos instrtuir e nos abençoar! Um abraço!

Fantástico artigo.

Uma excelente explicação embasada em fatos, lógica, teoria econômica verdadeira e bom senso.

Fiquei feliz em reconhecer diversos trechos e argumentos de outros artigos igualmente brilhantes deste portal.

Parabéns pelo trabalho excepcional Leandro.

Abraços.

Bom artigo, ou seja trocando o técnico por uma analogia superficial seria dizer que depois de uma noite de farra com muita bebedeira, na manhã a ressaca brutal será sentida e sofrida.

Abraços

Leandro qual seria a melhor saída para a economia (caso politicamente tivesse clima), usar o currency board ou dolarizar a economia?

O que se teve foi apenas mais do mesmo do socialismo. No começo tudo são flores, eles fazem uma política pra enganar o mercado, a economia cresce, até porque geralmente eles assumem num cenário ruim, quando se tem uma margem muito baixa de parâmetro, com pessimismo elevado dos investidores mas logo depois tiram a máscara. O final é sempre igual, quebradeira e crise generalizada. E o país não chegou nessa situação porque eles erraram, tudo isso foi feito de forma proposital, afinal só assim eles podem implantar o bolivarianismo aqui e depois entregar de graça pra China e Rússia. Sem contar a destruição sob o aspecto cultural, baseado em Gramsci. Investir em educação, saúde, infraestrutura pra que? O negócio é morar no morro mas ter uma tv de led na sala. O Brasil não teve um aumento de renda, mas sim uma bolha de crédito fácil financiada por $ público e muitas pedaladas pra esconder o rombo ao longo desses anos. A conta chegou. Mas esse povinho ignorante não aprende. Querem mais e mais Estado, acham que $ se cria do nada, se acham cheios de DIREITOS, são vagabundos, no fundo não se importam com corrupção, o que incomoda é que não são eles que estão lá roubando e adorariam se tivessem uma chance de arrumar uma teta pra mamar. Em 2018, eu não duvido se aquele câncer voltar, ainda mais com essas urnas da Smartmatic e o TSE aparelhado. Pelo menos a burrice não é exclusividade daqui, vide a Grécia. O pior é ver a omissão da Europa que aceita continuar financiando esses vermes. O mais ridículo é que um dos principais argumentos pra manter a Grécia era pra evitar a invasão dos refugiados kkkkk. Um continente inteiro vai ser afundado por terroristas por causa da banana da Merkel e de um bando de políticos vagabundos de esquerda. Que falta faz um Netanyahu na Europa.

Excelente artigo, é importante ter uma visão bem ampla dos acontecimentos quando se for pensar em políticas governamentais, no caso do nosso país nunca se pensa né.

Leandro você deve estar sabendo sobre o Partido Novo, você tem alguma expectativa positiva ali? Já tem gente falando que a Dilma é uma heroína simplesmente por nos colocar em maus lençóis e fazer nascer um partido liberal. Bom, supostamente liberal né.

Leandro,

Mais uma vez um excelente artigo!

Uma dúvida. Se não me engano, em um comentário de outra matéria você (acho que foi você, mas me desculpe se confundi) mencionou que nos últimos 12 meses a nossa base monetária teria crescido algo em torno de 2,4%, certo? Desta forma entendo então que, ao menos neste período, a expansão foi reduzida e alcançamos um nível razoável.

A consequência seria uma desaceleração da inflação, não? Em quanto tempo se pode sentir este efeito? Ou temos algum outro impedimento para essa redução?

Muito se fala em uma inflação em torno de 5,5% para o ano que vem. É claro que já é quase metade dos assustadores 9,5% dos últimos 12 meses, mas ainda é um número alto e acima da meta dos 4,5%. E o pior, é que pelo que tenho lido essas projeções tem sofrido constantes correções sempre para cima. A subida constante na taxa de juros aliada a desaceleração da expansão monetária não são capazes de, ao menos, conter os aumentos destas projeções?

Abraços

O dólar em baixa, o governo metendo crédito sem dó e todo mundo achando que o gigante tinha acordado. O artigo tirou um grande ponto de interrogação da minha cabeça. Não fazia sentido que todo esse período de vacas gordas teria sido apenas em função da China e da política econômica meia boca do PT voltada apenas para o consumismo.

Muito bom!

Mais um excelente artigo,o mito continua,Leandro qual seria o nível de juros ideal para o Brasil neste momento?

os juros podem ser fixados arbitrariamente ou mercado pode descobrir com mais eficácia com qual o nível de juros ideal.

Excelente, Leandro!

Um artigo com tudo bem organizado, com dados, fatos, cronologia e lógica (muita lógica!).

O pior de tudo isso é o analfabetismo funcional da maioria dos brasileiros, que vai impedir o aprendizado sobre esse período de farra. Vão achar que o problema só foi o mandato de Dilma, e que se o Lula (ou outro populista) ascender ao poder tudo voltará ao normal. Triste escravidão mental!

E o ritmo alucinante da emissão de dívida pelo governo Lula? 1 trilhão, adicionais em dívida não influenciou esse boom ?!

Artigo excepcional.

É uma explicação cirúrgica da diferença fundamental entre o que alguns chamam de crescimento do tipo saudável x crescimento do tipo cancer.

O desavisado observa o crescimento rápido e se impressiona, sem analisar que os alicerces desse crescimento podem ser altamente destrutivos no longo prazo. O Brasil viveu durante grande parte da década de 2000 um crescimento muito mais do tipo cancer do que do tipo saudável.

Agora uma pergunta: considerando que o dólar é a moeda mais universalmente aceita e responsável por grande parte do ocorrido, e considerando ainda que a taxa de juros dos EUA continua artificialmente baixa (governos parecem insistir no erro e ter um fetiche pela criação de bolhas), o que podemos esperar, tanto lá quanto cá?

“Tal cenário de bonança pode se repetir? Poder, pode. Caso o próximo presidente dos EUA seja um belicista que enfie o país em novas aventuras militares”

Acho que é inevitável que os EUA e a UE combatam o EI e derrubem o Assad na Síria. Mesmo porque esse fluxo migratório em massa é insustentável pra Europa, fora os terroristas infiltrados.

O Oriente Médio só chegou a esse ponto justamente por causa do babaca do Obama que abandonou tudo e deixou pra lá. Querendo ou não, eles vão ter que consertar a cagada do Obama, ainda mais com a vitória dos republicanos e principalmente se for o Bush. A Hillary tá queimada e a outra opção é um velho comuna sem chance alguma. Os EUA vão ter que ser de novo o xerife do mundo.

Olá, gostaria de dizer que o artigo acabou por não mencionar medidas positivas do governo Lula como o crescimento econômico gerado por:

1) aumento do poder de compra da população por meio de programas de transferência de renda, como o Bolsa Família;

2) geração de empregos e de atividade econômica no setor imobiliário com o Programa Minha Casa Minha Vida;

3) qualificação da mão-de-obra proporcionada pelo PROUNI e FIES; dentre outros.

Abraços.

O governo Bush foi um dos piores presidentes que já existiu para os americanos. Tão ruim que levou os americanos ao desespero de escolher um Obama com o discurssinho barato de "yes, we can".

Só mesmo essas Olavates para louvarem o Bush.

Boa tarde,

Fico impressionado com suas análises. Os fatos e os fundamentos se encaixam perfeitamente e não é uma mera falácia “filosófica” com viés ideológico.

É simples, mas não simplificado, como diria Einstein.

Acho interessante a visão macro de que como vários elementos que influenciaram a situação econômica que vivemos no passado e que, por falta de conhecimento ou cretinisse mesmo, não são abordados pelos “especialistas”.

Vocês tem me ajudado bastante a entender economia de uma forma que nunca pensei que entenderia.

Muito bom, parabéns!

Ponto para o Dolar?

A cotação do dólar é um reflexo de uma conjuntura da economia internacional.

A análise do que levou a flutuação do dólar é mais importante que a própria flutuação.

O entendimento e atuação dos agentes econômicos, pautado em parte no artigo, são mais importantes que a mera flutuação do dólar.

Dolar desvalorizado em uma região leva aplicações para outras partes do mundo, esse fluxo de moeda internacional e onde elas são aplicadas explicam o crescimento, inflação, crises, etc.

Não posso deixar de parabenizar o artigo. Nos põe a pensar… Nem todas as explicações estão aqui, mas é uma importante análise econômica!

Gostaria de ter mais respostas a dar que perguntas a fazer, mas nesse ponto ainda me faltam dados em especial sobre o crescimento dessas economias.

Abraço. E mais uma vez parabéns.

Marco Túlio Raposo

Inicialmente, agradeço ao Leandro por mais esta aula de economia brasileira, mais uma luz no meio de tanta falácia e escuridão.

Agora, gostaria de contrapor parcialmente alguns comentários aqui mais pessimistas sobre nosso futuro. Temos algumas grandes vantagens em relação a nossos vizinhos latino-americanos. Nossa herança caudilhesca não é tão arraigada, fruto de nosso processo político de independência e da Monarquia, única nas Américas. Recomendo a leitura da biografia de Pedro II, de José Murilo de Carvalho, que ilustra bem estas diferenças.

A Argentina tem um poder político extremamente centralizado, e os peronistas construíram uma máquina de reprodução de poder apenas superada pelo Partido Revolucionário Institucional do México (que também teve que ceder e se modernizar). Temos fortes núcleos alternativos de poder, nos Estados e na oposição, além do contra-peso histórico do PMDB que impede vôos mais ousados das forças de esquerda.

Nosso dinamismo econômico ainda é muito grande, e possuímos uma classe empresarial que pode, diante de uma alternativa política consistente, aglutinar-se em torno de ideais mais liberais e de livre mercado. É muito difícil, mas talvez este seja o momento mais propício na história recente para isto. Além do mais, nossa elite empresarial, que deixou-se seduzir pelo canto da sereia de Lula e do PT, amarga agora as consequências deste seu imobilismo ideológico: percebe-se agora o real perigo do projeto de poder lulo-petista.

O povo sempre foi presa fácil dos discursos populistas, mas também pode ser adequadamente levado a apoiar uma alternativa de centro, com o apoio da grande mídia, para tentar melhorar sua crítica situação econômica. A população brasileira é ainda, em sua grande maioria, conservadora.

Resumindo, restam esperanças. Mas vamos pagar um preço muito alto por toda esta irresponsabilidade, política e econômica, dos governos do PT.

Estou a falar de Portugal, e por acaso é triste ver o Brasil nesta situação, mas a culpa inicialmente foi dos Brasileiros em terem votado no PT de Lula em 2002 (quando as votações ainda não eram adulteradas pelas famosas máquinas electronicas), uma vez no poder os comunistas fazem tudo o que for necessário para não sairem mais, é só ver a Venezuela.

Felizmente nem toda a América Latina está perdida, Colombia, Peru, Chile (vamos a ver se não descarila para o Socialismo), e México estão a crescer e tem governos que defendem o investimento privado.

É só comparar os resultados da aliança do pacifico (Chile, Peru, Colombia e Mexico) com os resultados do Mercosul (Argentina, Paraguai, Brasil, Venezuela)…

achei excelente o artigo, mas não valeria a pena incluir o boom demográfico no processo?

A construção do Socialismo passa necessariamente por uma “época de Capitalismo” (abertura de mercados e atração de investimentos) em que o partidão se preocupa em tempo integral em centralizar todo o poder político nas mãos. Lênin com a Nova Política Econômica que o diga.

Marcelo Odebrecht não é delator. Ainda.

Leandro,

Lula e PT querem uma guinada na política econômica do governo

http://www.cnf.org.br/noticia/-/blogs/lula-e-pt-querem-uma-guinada-na-politica-economica-do-governo

O que vc acha dessa possível guinada heterodoxa do governo ?

Ahmmmm saiu a tal tese aí do Leandro, muito bom!

Mas eu não sei se o efeito da China pode ser localizado assim nos setores de mineração e soja.. o efeito se espalha não só pelos setores ligados a esses, mas sim a toda economia de forma um pouco mais importante do que foi colocado.

Um cara desempregado no Brasil, por exemplo, que consegue um emprego devido a demanda de minério da China, ganhará renda e irá consumir centenas de produtos e impulsionar vários setores (como a indústria nacional) que nada tem a ver com minério.

O argumento de que as poucas exportações mostram um efeito limitado da China na nossa economia não considera o aumento da demanda dos produtos manufaturados produzidos aqui.

Mas gostei bastante do texto, no geral me convenceu. Muito bom!

Mas um excelente artigo! Tenho uma dúvida: eu sendo empresário, conhecedor dos ciclos EA, vendo Q meus pares estão realizando investimentos e colhendo fruto momentaneo, eu sozinho teria condições de escapar desse crédito barato, não fazer tanto investimento? Resumo, teria fôlego suficiente para esperar a crise chegar e colher frutos ou morreria na praia face aos colegas que aproveitaram o falso boom??

Não fale em investimentos em ouro ou outra comiddities, mas na

Minha própria empresa? Tem como fugir disso se a maioria investe é segrega sua clientela, me considerando um

Médio empresário?

Obrigado

Leandro,

Qual seria a explicação para essa revalorização do dólar a partir de 2011? Crescimento americano, certo? Esse crescimento não está intimamente ligado ao excesso de oferta de Petróleo e queda nos preços, com Shale gás no EUA e OPEP/RÚSSIA ampliando a oferta? Com esse excesso de oferta, fruto da desvalorização do dólar em 2003 como mencionado, o maior beneficiado neste momento é o próprio EUA – maior consumidor – reduzindo custos no EUA.

Difícil é distinguir quando a variação do dólar é causa e quando é consequência!

Excelente artigo.Desculpe perguntar Leandro, mas é um artigo seu “de punho” ou uma compilação (ou ainda)uma tradução de texto?De qualquer forma,parabéns pela publicação.Não costumo imprimir os textos,mas fiz isso para lê-lo mais algumas vezes.

Artigo, muito bem elaborado, Parabéns

Excelente artigo, muito elucidativo. Nuvens negras pairam sobre o Brasil.

Formidável artigo. Leandro sempre trazendo coisa boa.

Tenho uma pergunta: O que fazer para se ter uma moeda forte perante ao dólar sem depender de mal momento dos EUA(vide a expansão de crédito lá, guerra do Iraque, etc). Teríamos que ser mais produtivos e isso já bastaria para se ter um real forte perante ao dólar?

Abraços!

Lamentável: o brasil só consegue ir para a frente graças à desgraça dos outros. O brasil é ridículo.

Você comentou que, no período 2002-2008, o dólar estava enfraquecido.

Porém sabemos que a economia americana estava pujante.

Pode isso?

Agora a economia americana está fraca, mas o dólar valorizado.

Talvez devemos isso ao EURO estar muito enfraquecido?

O que não acontecia no passado…

Mais um excelente artigo do Leandro!

Olha, acredito que o impeachment seria uma solução instantânea para pelo menos acabar com esse governo desastroso que, por sinal, nada tem feito para melhorar a economia, e já não tem mais confiança nem dos investidores estrangeiros e nem dos eleitores. Agora sem o Presidente da Câmara, do Senado e o vice como possíveis substitutos, não sei no que poderia dar.

Agora, Leandro, como você explicaria a política monetária dos Estados Unidos? O que o faz ter um IPCA infinitamente menor que o brasileiro? O funcionamento do FED é equivalente aos bancos brasileiros em questão de expansão monetária?

Grato pela atenção,

Felipe

Excelente artigo, como sempre, Leandro.

Uma dúvida, já que o mesmo foi citado: qual seria a análise da postura, até aqui, de Joaquim Levy como Ministro da Fazenda?

Leandro, ao ler seu otimo texto, pergunto:

se fossemos uma populaçao com forte educaçao financeira, soubessemos de economia igual a futebol, enxergariamos naquele bom periodo, que o governo precisaria ser mais do que nunca ortodoxo, e cobrado pela sociedade tal postura, sobraria agora esta amargura do voo de galinha?

Lula fez um bom governo, principalmente nas políticas sociais, só que o tempo de bonança passou e não fez as reformas estruturais, na previdência e funcionalismo. Aliás nenhum presidente o faria, porque é mexer num ninho de vespeiro. Fora os investimentos em infraestrutura com os PACs.

Ótimo texto, Leandro. Parabéns!

Uma dúvida de leigo que sou. Para controlar a inflação, o governo não poderia aumentar o depósito compulsório em vez dos juros? Além disso, aprovar alguma medida que fizesse com que os juros sobre o depósito compulsório fosse menor que o atual. Ao meu ver, isso limitaria o crédito e consequentemente a inflação sem aumentar os gastos públicos.

Fiquei com duas dúvidas:

1) O melhor caminho pro Brasil a longo prazo é diminuir a dependência do dólar ou dolarizar a economia? (Ou nenhuma das opções)

2) Se a China ou qualquer outro país fique mais rico que o EUA, o mundo trocará de moeda principal? Em outras palavras, enquanto existirem países, quem dita a economia global é o país mais rico?

Leandro, qual o motivo da valorização, também no período 2003-2011, do Real perante o Euro?

Agora vai explicar isso para quem não entende de economia… ao moleque que usa celular e deve isso ao Lula, à senhora que mora com mais 1200 famílias em um condomínio do MCMV, ao tiozinho que nunca teve um carro na vida (nem CNH) e financiou “em suaves prestações” a perder de vista, à menina que usa perfumes “importados”, ao pobre usuário do site Aliexpress que aproveitou o dolar “barato”.

A maioria das pessoas só analisam o hoje, o momento atual. Não conseguem entender que o presente é consequencia de ações do passado (planejadas ou desastrosas). Constantemente, vemos pessoas criticando o governo atual, mas enchendo de elogios o anterior, como se fosse “salvador da pátria”. Mas esse analfabetos não conseguem entender que o governo anterior só conseguiu essa “fama”, devido a diversos fatores, internacionais e nacionais, dos quais ele não teve sequer uma participação efetiva no sentido de colaborar. Muito pelo contrário. E para “ajudar”, ainda falou aos quatro cantos.

Assim como o Barba surfou numa estabilidade monetária planejada por governos anteriores, a partir de 93/94, a “chefa” herdou um país endividado, viciado no populismo, gastando dinheiro com festas (Copa e Olimpíadas), com mordomias difíceis de serem suprimidas. E agora resta saber como ela deixará o país ao seu sucessor…..

Lendo esse excelente artigo do Leandro eu lembrei de um artigo que havia lido por esses dias e que passou a fazer mais sentido:

“Seria a Bolha Imobiliária uma Bolha do Brasil?”

http://www.drmoney.com.br/investimentos/seria-a-bolha-imobiliaria-uma-bolha-do-brasil/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+BlogDoDrMoney+%28Blog+do+Dr.+Money%29

“Muito se tem discutido nos últimos anos se existe ou não uma Bolha Imobiliária no Brasil. Você pode ver em vários posts aqui no blog (Bolha Imobiliária no Brasil?, Ainda a Bolha Imobiliária no Brasil, a Bolha Imobiliária e a relação preços/aluguel dos imóveis) que, apesar da elevação bastante significativa dos preços dos imóveis no Brasil desde 2008, não poderíamos falar de uma bolha no sentido clássico, em que os preços sobem sem base em nenhum fundamento, e o "estouro" da bolha é disruptivo para toda a atividade econômica. Agora que os preços dos imóveis começam a se estabilizar ou cair, a questão que se coloca é se a tal "bolha imobiliária" está finalmente estourando, ou se os preços dos imóveis simplesmente continuam seguindo os fundamentos da economia. Em outras palavras: será que o "estouro" da bolha imobiliária está causando a recessão brasileira, ou é a recessão que está causando a queda dos preços dos imóveis? Se for o primeiro caso, estaria confirmada a existência da "bolha imobiliária". Se for o segundo, nunca existiu uma bolha imobiliária.”

…

Gigante Leandro, mais um obrigado pelo elucidador artigo! Já repassei a teoria aos meus consortes.

Agora quanto a prudência de um empresário, e a armadilha compulsória dos ciclos econômicos, há sim como escapar, e eu sou prova viva disso.

Desde o ano de 2010 eu enxerguei algo muito errado nesse crescimento forçado da economia, justamente após o estouro de 2008. Foi justamente nesse ano que conheci o IMB, as ideias libertárias e tudo o que a Escola Austríaca embasa sobre economia, direito etc.

Mas falando sobre como escapei dessa armadilha:

“…Afinal, se você não o fizer, você simplesmente perderá fatia de mercado para os seus concorrentes”.

Quando em 2010 vi meus concorrentes crescerem exponencialmente através de alavancagem brutal via BNDES, eu fui motivo de piada por muitos por não fazer o mesmo. Amigos com fábricas enormes, comprando todos os tipos de propriedades, dizendo que lucravam absurdos e eu levava nome de mesquinho, míope etc.

Mas nessa época eu fiz uma conta de padaria: se o endividamento tem um ciclo de no mínimo 36 a 60 meses, e todo esse crescimento está sendo promovido a força através de dinheiro Estatal (na época nem sonhava com reservas fracionárias), uma hora isso vai para o espaço.

Me amedrontava também uma questão externa: a Grécia. Com toda aquela bagunça de GRexit na época, eu coloquei isso na conta também e segurei o impulso.

No final das contas, somente investi parte do meu lucro. Endividamento ZERO. Cresci beeeem menos que meus concorrente aos longo desses cinco anos, porém em 2015 metade deles já quebraram, e a outra metade está quebrando.

A demanda pelos meus produtos aumentou. A concorrência praticamente acabou. Aqueles que por ventura queriam entrar para concorrer nos mercados em que atuam já não tem mais dinheiro para isso, e aqueles que têm preferem não arriscar pois não sabem até onde vai essa crise.

Mesmo que a demanda no geral tenha diminuído, para quem é sólido e desalavancado como eu, o que vier é lucro. Agora sim chegou o momento de investir, para mim claro, pois os preços de maquinário desabaram. Mesmo que essa crise só acabe em 10 anos, o que eu compro, compro com o fruto de poupança, portanto mais hora menos hora o valor se agrega.

Artigo muito bem escrito. Continue o bom trabalho!

Esse câmbio flutuante não está funcionando direito. Isso está gerando crises e instabilidade.

Concordo com a mudança proposta na política cambial. Dolarização já ! Essa guerra cambial é nefasta. Os bancos centrais viraram malandros desvalorizadores de moeda. Não há FairPlay na economia global. São malandros dando um jeito para se proteger, causando bloqueios e travamentos na economia global.

Excelente artigo, Leandro. É uma boa aula aos que congratulam o estado pelos “sucessos” da última década.

Esclareco que doravante estou assinando PedroF porque ha um outro Pedro e isso pode causar confusao. Mas quero colocar um grano salis na discussao. Com a forte valorizacao do real em relacao ao dolar, ocorrida de 2003 a 2012, o Brasil, prestigiosamente, ascendeu da oitava para a sexta posicao no ranking dos PIB. Chegou a parecer que ia para a quinta posicao. Agora corre o risco de ir para a decima posicao. Nao resta duvida que eh um efeito que, embora colataral, causara um grande desprestigio internacional ao Pais.

Leandro,

O que é melhor para os nossos grandes bancos: inflação de preços sob controle ou fora de controle?

Abraço!

Fantástico artigo Leandro. Uma verdadeira aula, tornou muito mais claro o entendimento sobre as conjunturas econômicas recentes do país. Muito obrigado.

E a surpresa do dia

http://www.brasil247.com/pt/colunistas/leandroroque/197877/O-que-realmente-permitiu-o-grande-crescimento-econ%C3%B4mico-brasileiro-da-%C3%BAltima-d%C3%A9cada.htm

não entendi a aparente contradição entre esse trecho:

E esse impacto do dólar é muito maior do que muitos imaginam. Os preços dos remédios (85% da química fina é importada), do pão (o trigo é uma commodity precificada em dólar e é majoritariamente importada), das passagens aéreas (querosene é petróleo, e petróleo é cotado em dólar), das passagens de ônibus (diesel também é petróleo), de todos os importados básicos (de eletroeletrônicos e utensílios domésticos a roupas e mobiliários)

e o fato das importações em relação ao nosso PIB serem tão baixas quanto as exportações, respectivamente, 14,3% e 11,5% (dados de 2014: http://www.ibge.gov.br/home/estatistica/indicadores/pib/pib-vol-val_201502_8.shtm).

alguma alma pode explicar?

Leandro,

E todos aqueles QE’s? Se nao desvalorizaram o dólar por estarem depositados junto ao FED, ao menos não realimentaram novas e gigantescas bolhas nos EUA?

É possível dar crédito à teoria de que o dólar irá colapsar? Qual, afinal, a consequência de medidas como os QE’s e a política de juros zero para a economia americana e o dólar?

Grato pelo esclarecimento!

Só fiquei com uma dúvida e não sei se poderiam me explicar, o porquê da commodity da soja estar aumentando seu preço, mesmo com o dólar subindo cada vez mais, sendo essa, também, precificada em dólar?

Agradeço.

Excepcional artigo.

Rico. Pomposo. Coeso.

Um nácar!

FLAP FLAP FLAP!!!!

Parabéns!

Leandro, no modelo de currency board, ele seria definitivo ou temporário, se temporário qual deveria ser o tempo? Seria o primeiro passo se acaso opte pela dolarização?

Leandro,

Primeiro gostaria de parabenizá-lo pelo belíssimo, preciso e claro artigo. Não seu sua disponibilidade, mas seria de muita valia disponibilizar o conteúdo deste artigo em um vídeo. A verdade é que muita gente tem preguiça de ler um artigo deste tamanho e um vídeo é muito mais fácil de conseguir penetração junto ao grande público que, creio eu, tenha sido sua intenção ao escrevê-lo. Então se puder fazê-lo ou deixar alguém fazer, referenciando você claro, seria de grande valia pra verdadeira divulgação de sua análise e modo de pensar. Pensemos mais nessa plataforma. Vídeos são a tendência da internet se queremos alcance para a nossa mensagem.

Valeu!

Já ouviu a expressão “a salvação da lavoura está na própria lavoura”, significa que se uma safra foi frustrada, a solução é trabalhar para que a próxima tenha sucesso. O mesmo acontece com o Brasi. O modelo econômico adotado pelos governos PTistas estava baseado no consumo das famílias fomentado pela abundante oferta de crédito, este modelo chegou ao seu limite, sendo necessário para mantê-lo , melhorar a distribuição de renda , incluir na demanda as classes mais reprimidas, fomentar o mercado interno e investir em melhorias da infraestrutura para um próximo estágio de desenvolvimento.

É contraditório aumentar taxas de juros e impostos , estas medidas aprofundam a recessão, por um lado aumentam os gastos do governo para pagamento de juros ao sistema financeiro e por outro reduzem a arrecadação devido a diminuição da atividade econômica.

Por certo que o dólar tem peso no equilíbrio macroeconômico, mas o mercado interno brasileiro é muito forte, é só direcionar e gastar melhor, agregar valor à produção primária, industrializar aqui.

O que não pode: é pregar ou se deixar levar pelo terrorismo da crise, que gera um círculo vicioso que realimenta e aprofunda ainda mais a tal crise, fazendo cidadãos adiarem desejos de consumo, por medo da tal crise, reduzindo as vendas do comércio e indústria, obrigando os gestores desta empresas a reduzir custos e postos de trabalho, que então , sem renda , deixam de ser consumidores , diminuindo a demanda e forçando ainda mais a redução de recursos.

Seja correto: independente de partido, evite a crise, incentive o consumo e a circulação da moeda, o efeito multiplicador desta ação é a salvação da “lavoura”.

Boa sore , sucesso!

Leandro você mudou de ideia de 3 anos atrás com relação a medida menos custosa para o Brasil: CB ou dolarização? Vão aí as passagens, numa no seu artigo de 2012 noutra respondendo um leitor em 2015:

Uma breve história do Plano Real, aos seus 18 anos:

por Leandro Roque, sábado, 30 de junho de 2012

'' Como iremos ver mais abaixo, fazer uma dolarização da economia — isto é, simplesmente passar a utilizar o dólar como a moeda oficial do país (exatamente como fez o Panamá) — teria sido algo mais eficaz, muito pouco custoso e, principalmente, mais propício à liberdade do fatigado e espoliado povo brasileiro.''

'' Leandro 21/09/2015 15:41:05

Currency Board é extremamente mais simples e fácil de ser implantado. Pode ser feito, literalmente, da noite para o dia. E é extremamente efetivo.

Já a dolarização exigiria uma logística muito mais complexa e custosa. Como não há dólares circulando entre a população para possibilitar isso, teria de haver uma operação conjunta com o Fed para fazer remessas de cédulas de dólares para cá. ''

Depois que o ‘levyano’ ministro da Fazenda, Joaquim Levy, proclamou com a maior seriedade, que “aumento de imposto deve ser encarado como um investimento”, eu joguei a toalha.

Vou procurar um diretório petista e me filiar, hoje mesmo.

Leandro,

Eu acho que a China nos ajudou mais por tabela.

Não tanto por nossas exportações diretas para eles, que como você mostrou não foram tão altas assim, mas muito mais por sua forte expansão, onde se tornaram grandes consumidores de commodities, fazendo o preço de todas subirem incrivelmente nos últimos 10 anos.

Assim, quase todas as commodities que exportamos mundo afora – não só para a China -, estavam com preços bem elevados.

Foi uma ajuda e tanto!

Att

Marcelo Boz

Leandro,

Desnecessário dizer que mais uma vez você acertou e muito!! Parabéns sou seu fa sem nenhuma demagogia ou hipocrizia. Vemos muita bobagem na mídia sobre o que deveria ser feito ou os erros que foram cometidos, inclusive as vezes vejo alguns artigos nos jornais e vejo o Delfim Neto falando cada bobagem que me irrita. Ao seu ver, de medidas realizáveis, o que deveria ser feito mais urgentemente? e no médio prazo em dois ou três se mantendo essa bagunca, como estará o Brasil economicamente falando?

Abraco

PS. Desculpa a falta de acentuacao estou fora e o teclado nao está configurado para portugues

Leandro, vc citou que a partir de 2012 o dólar começou a ter uma valorização, o que pôs por água abaixo o boom sem a inflação e carestia consequentes. No entanto, a dívida americana cresceu no mesmo período, já foram feitos 3 QEs e há o crash chinês hj em andamento. Portanto,o que especificamente levou a essa valorização? Eu penso que a exploração de xisto, levando o preço do barril pra baixo pressionou um pouco dessa valorização, mas não creio que isso seja suficiente. Tbm coloco como segundo fator as baixas taxas de juros na Europa e no Japão somado a fragilidade econômica desses países, tornando o parco crescimento puxado pelo xisto e, em menor escala, pelas startups americanas como um fator atrativo para o capital desses países migrarem para os EUAs. Mas não sei se isso ainda é o suficiente ou o real motivo. O que vc vê como real motivo de valorização? Algumas dessas hipótesés tem embasamento?

Leandro,

Parabéns pelo artigo, por ser MUITO esclarecedor. Combinar história e fatos econômicos sempre foi uma forma de esclarecer o que se passou (mesmo porque eu acreditava que a demanda de commodities pela China era o que realmente tinha impulsionado o boom no Brasil, mas na realidade foi o dólar mais fraco, que fez boa parte do negócio fluir)…

> desde que o governo americano ficou travado, começando em 2013, a economia automaticamente começou a melhorar. Sem o governo para atrapalhar, o dólar se fortaleceu e a bolsa de valores americana (que sempre se dá bem quando o dólar está forte) se valorizou.

Bem, estamos quase lá, em termos de (des)governo Dillma. Temos chance de algo do gênero acontecer desta forma, por aqui (Brasil) ?

> como este site nunca se cansa de repetir, moeda forte e governo em retração é o segredo para qualquer recuperação econômica.

Tendo sido explicado que se um governo (americano, por exemplo) se meter em outra guerra, o dólar poderia desvalorizar novamente, em relação à outras moedas. Considerando a crise dos refugiados que ocorre na Europa é um fato anormal e poderia ‘embutir’ jihadistas no meio de tanta gente, seria forçar muito a imaginação para que algum conflito poderia estar se formando na Europa, em futuro próximo ?

Outra pergunta, talvez provocante demais: Há alguém do Banco Central, BNDES e/ou alguma intituição financeira pública e/ou privada que lê (e, compreende) estes artigos ?

Abs

Espero que esse cenário atual mude me assusta pensar no desemprego e tudo que está ocorrendo no mercado interno, tomará que consigamos dar a voltar por cima pois não está fácil essa situação atual.

Marta,

Pode ficar tranquila, não é preciso assustar.

A previsão é que piore ainda mais.

Leandro, o que acha disso?

http://www.dcomercio.com.br/categoria/opiniao/a_crenca_dos_keynesianos

Leandro,

Primeiro de tudo parabéns pelo artigo. Talvez um dos melhores, pois trata resumidamente do trajeto econômico do país pós 2002, e ainda trás algo novo, que é essa relação das invasões militares com a valorização do Real.

Mas faço umas perguntas !!!!!

O Tombine afirmou que poderá usar as reservas para controlar a moeda !!!

-Quais os impactos disso? Será que isso não pode ser um tiro no pé, uma vez que o mercado internacional vendo que o país está disposto a se desfazer de suas reservas para controlar a moeda, isso pode mostrar que a situação está muito ruim, gerando mais desconfiança?

-E se caso isso aconteça de fato, se as reservas baixarem, até que ponto poderia cair para não ficar a baixo da base monetária?

-Isso poderia acarretar uma situação de instabilidade semelhante ao que ocorreu no início do Real pós 99, com ataques especulativos e as reservas se esvaindo ??

Abraços e obrigado !

Parabéns por mais um belíssimo artigo! Admirável sua capacidade de transformar um assunto tão complexo em algo tão fácil de entender. Vou perguntar algo que não sei se tem resposta hoje: O que fazer para blindar nosso patrimônio hoje? Tesouro direto? Ações? imóveis?

O Brasil é um país tão grande, tão rico em recursos, que ele é capaz de crescer sozinho, pois o que não falta aqui é demanda. Esse país era para estar gerando emprego a toda hora. Apesar de sermos dependentes do capital estrangeiro – que leva dinheiro, mas traz toda uma infraestrutura – para fomentar a economia, medidas para fortalecer o mercado interno deveriam ser tomadas, mas não são. Agora eu pergunto, porque? A começar pela redução de impostos. Isso é uma das coisas que eu também não compreendo! Seria para sustentar a verdadeira “elite brasileira”?

Leandro,

Você acredita na possibilidade da inflação chegar tão longe?

economia.estadao.com.br/noticias/geral,a-gente-pode-ir-rapido-para-inflacao-de-20,1774000

Abraço!

Leandro,

Sou fã do seu trabalho e gostaria de lhe fazer uma pergunta que não é necessariamente sobre o texto e por desconhecer um canal mais apropriado, vou fazer por aqui mesmo:

“Quando discuto sobre as vantagens da abordagem da economia austríaca sobre as demais, principalmente no contexto brasileiro e sempre me vêm com a resposta que o livre comércio seria excelente se todos os países do mundo o praticassem. Mas como competir com nações protecionistas e pior, com nações que tem custo infinitamente menor como a China, que a mão de obra é ridiculamente barata e tem moeda desvalorizada? Se o Brasil se abrisse para o mercado externo, viraríamos uma grande fazenda, sem produção industrial”

Eai, o que posso dizer para ele?

Leandro, artigo excepcional, como sempre.

Tenho uma dúvida; não entendo como a inflação monetária porque passou os EUA com seus QE’s não levou a inflação de preços ao consumidor ou desvalorização cambial.

”Todas as commodities (de minério de ferro a petróleo) são precificadas em dólar. Sendo assim, sempre que o dólar está fraco, os preços das commodities estão em alta, e vice-versa. Sempre.” Então por que houve uma ”…disparada nos preços da gasolina…” com a Nova Matriz Económica?

Sobre o gráfico: é impressionante! (Não foi má-vontade, com smartphone é mais enrolado)

Atenção, em nenhum momento contestei a proporcionalidade inversa entre dólar e commodities. Apenas quis por na discussão os outros elementos envolvidos.

1o excerto: admito que escrevi errado, falta de uma revisão antes de publicar. Leia-se “manter seus níveis de producao baixos e precos altos”. Conforme escreci direito mais à frente.

2o excerto: refiro-me especificamente ao período mais recente (5anos), à entrada do xale gas.

3o excerto: sobre a abstenção de saud de intervir, o preço já estava nos 110, 100 dólares, com viés baixista, e só não já havia caído mais ainda, para o preço “certo” (não me odeie por esse termo, hehehe) porque se esperava a intervenção da OPEP. Sua extracão é a mais barata, sua qualidade é a melhor, dua flexibilidade de producao é a maior. A queda foi súbita para uns 60 dólares. Aí permaneceu até a casa dos 40, depois subiu.

4o ecxerto: de 2000 adiante a OPEP sempre domina de 40 a 50% da producao mundial total (fonte:petrobras), antes do xale gas com viés de aumento, agora está em torno de 40%. Vejo o conchavo da OPEP como uma máfia tentando controlar o preço do petróleo à revelia do mercado, do cambio com o dólar… Aquela incerteza estrutural que o estado sempre adiciona à formacao de precos.

A gente sempre leu por aí que a crise do petróleo de 73 foi sim ação deliberada do oriente médio contra o apoio ocidental a israel (posso soltar aqui umas 50 fontes). Da década de 80 para 2010, não dou pitaco. De um ano e pouco para cá, a mudança de postura da OPEP foi um fator de composicao do preco sim.

Ok, I surrender.

mobile.reuters.com/article/idUSKCN0JA0O320141128

O preço do petróleo já estava caindo, foi só em novembro que Saud anunciou que não interviria, isso for responsável por uma queda brusca bem menos significativa do que eu acreditava; já estava abaixo de $80, caiu imediatamente para uns $71, e manteve e retornou à trajetória de queda que já seguia.

Uma pergunta: não pode ter sido o contrário, a queda do petróleo contribuindo para a valorizacao do dólar?

Leandro, estive a ler alguns dos últimos artigos e posts do Steve Hanke, e percebi que em relação á europa culpa em parte a crise desta com falta de intervenção monetária por parte do bce. Indica que o m3 tem estado estável ou em declínio em alguns países, e que emboram sejam precisas reformas estruturais também é necessário que o banco central intervenha.

Este argumento deixa na minha opinião muito a desejar. Por um lado, diversos países dentro do euro têm tido taxas de crescimento aproximadas ás anteriores á crise económica, por outro lado, os estados unidos que seguiram uma política monetária mais próxima do que ele defende não têm tido um crescimento extraordinário estando a melhorar no segundo mandato do Obama pelas razões que já tiveste oportunidade de referir. Mas acima de tudo, o principal motivo que me faz discordar desta visão, prende-se com o crescimento da Irlanda. A irlanda saiu da crise e não é só um dos países que mais cresce dentro da zona euro, como é dos países que mais cresce em todo o mundo, senão for mesmo o n°1.

Ora, tal como aprendi com Mises, uma boa ideia é susceptível de ser implementada em qualquer país. O que funciona na Irlanda ou em Singapura funciona no Brasil, em Portugal ou na Grécia. Sendo assim, se a política monetária do BCE não afecta a Irlanda, devemos partir do principio que o que afecta outros países do euro é aquilo que esses países têm de particular.

Além do mais, não existem evidências que o Q.E. Europeu tenha alterado o que quer que seja, da mesma forma que não existem evidências que a deflação de preços prejudique de alguma forma o crescimento. Os países do sul da Europa começaram a crescer ao mesmo tempo em que entraram em deflação.

Não tenho dúvidas contudo da importancia de se ter uma moeda estável e de confiança.

Thiago não quero fazer o papel do Leandro, mas perante a situação actual do Brasil um currency board ancorado ao dólar, euro ou libra seria practicamente a mesma coisa. Seria como perguntares a um pobre se pretende um Ferrari, Mercedes ou Porsche?

O Euro é uma moeda com alguma instabilidade política inerente. Se eu vivesse fora da Europa escolheria o Dolar ao euro se me fosse dada essa opção.

Não tenho dúvida nenhuma que a estabilidade da moeda é muito importante mas a teoria monetarista dá muita importância ao crédito e não me parece que a evidência esteja do lado deles.

http://www.tradingeconomics.com/ireland/loans-to-private-sector

A Irlanda parece-me um daqueles casos que contraria todas as teorias económicas menos a liberal/libertária. Seria interessante se o Leandro pudesse dar o ponto de vista dele

A teoria monetarista é aquela que menos domino. A ideia que tenho é que o pai dessa escola de pensamento é Milton Friedman, e a ideia que tenho de Friedman é que era um crânio do krl. Tenho também ideia que os monetaristas são essencialmente liberais/libertários, mas falta-me ler muita coisa para poder compreender o seu pensamento.

No entanto existem exemplos prácticos que colocam em causa certas teorias. Não me parece que se possa atribuir a culpa do baixo crescimento europeu a outra coisa que não seja o excesso de estado na vida dos Europeus. Eu dei o exemplo da Irlanda mas podia ter dado também o exemplo dos países de leste.

Quanto ao facto de virar mainstream. A evolução dá-se sempre através da procura pelo lucro ou pelo sucesso ou pela vitória. Da mesma forma que as melhores teorias sobre futebol sobrevivem porque permite a quem as adopta ganhar, a melhor teoria sobre economia irá sobreviver e tornar-se predominante porque permitirá aos investidores que a usarem sobreviver e enriquecer.

Vou te dar um exemplo: Um investidor que tivesse seguido este site durante os últimos anos não teria investido no Brasil e sobreviveria procurando um porto seguro, uma Irlanda, uma Singapura. Em Portugal houve muita empresa cheia de génios douturados em tudo o que é curso do bom e do melhor, que decidiu investir em Angola, Brasil e até Venezuela. Pelo contrário uma outra empresa decidiu avançar para o mercado Polaco e Colombiano. Não foi por acaso.

As empresas e os investidores que forem sobrevivendo vão fazer com que no futuro seja impossível existirem políticas de esquerda. Vai acontecer como na Grécia que perante aquelas varoufakices todas, ninguém queria ter dinheiro em bancos Gregos. É o chamado votar com os pés ou com a carteira. A Europa já está a passar em parte por esse problema na minha opinião. Países como a França, Itália, Grécia ou Portugal não são apetecíveis nem para investir nem para trabalhar devido ao excesso de carga tributária e regulamentações. A estatização da economia sempre foi uma péssima ideia, mas cada vez mais é uma ideia impraticável, porque grande parte da riqueza desaparece antes dos socialistas lhes porem as patas em cima.

Aí Leandro, tá sabendo disso? Ou é puro besteirol deste site esquerdista ?

http://www.brasildefato.com.br/node/33303

O que acham do curso de ciências econômicas e dos economistas da Unicamp? É possível sair um economista sensato de lá?

Desculpe-me a minha ignorância, mas o dólar fraco não destrói a economia local por você ter produtos importados entrando a preços de banana e a indústria local sofrendo para competir porque não tem estrutura para deixar os preços competitivos? Ou seria apenas o dólar artificialmente fraco (como na era FHC que o câmbio não era flutuante) que faz isso?

De certa forma, há inúmeras variáveis em jogo para meu conhecimento limitado, mas de forma simplória, para proteger a economia deveria-se desvalorizar a moeda. Tudo bem que isso gera inflação, mas se o dólar está forte e o preço das commodities despencam, os preços naturalmente de matéria prima produzida aqui mas com cotação de dólar, se acomoda. Mesmo as produzidas lá fora, você teria a queda do valor compensado pelo aumento do câmbio. Exemplo: Petróleo, caiu 50% e o dólar subiu 50%. O preço que você para é o mesmo por ele.