A

economia grega, que já estava mal, paralisou-se completamente desde a chegada

do novo governo ao poder no início de 2015.

O

principal objetivo desse novo governo, sob o comando do partido Syriza — que é

um acrônimo para “Coligação

da Esquerda Radical” –, era “reestruturar” o insuportável

fardo da dívida pública grega, que atualmente é de 177%

do PIB do país.

Só

que o Syriza chegou ao poder prometendo a quadratura do círculo: haveria mais

gastos públicos e menos impostos, e ainda continuariam recebendo todos os

benefícios repassados pela União Europeia.

Obviamente,

sob este arranjo, alguém teria de arcar com a fatura e este “alguém” escolhido

foram os demais pagadores de impostos europeus: estes não apenas não receberiam

de volta o dinheiro que, por meio de seus governos, emprestaram para a Grécia,

como também, além deste calote (chamado eufemisticamente de “reestruturação da

dívida”), deveriam continuar emprestando indefinidamente para o governo grego,

para que o país pudesse se manter na zona do euro.

Segundo

os integrantes do Syriza, a Grécia não tem como pagar suas dívidas, o que faz

com seja imprescindível uma profunda reestruturação da mesma. Mais

especificamente, o governo queria alargar os prazos de vencimento, reduzir as taxas

de juros que incidem sobre a dívida total, e até mesmo simplesmente reduzir o

valor total da dívida, o que significa um calote parcial da mesma.

A

realidade, no entanto, é que boa parte do discurso sobre a insustentabilidade

da dívida total da Grécia é infundada.

Nas economias modernas, caracterizadas por governos expansivos e moedas

inflacionárias, o principal da dívida pública nunca é quitado; tudo é

refinanciado. A dívida não se paga; ela

é rolada.

Sendo

assim, o custo de o governo estar endividado depende exclusivamente das taxas

de juros que o estado paga sobre o conjunto de sua dívida pública.

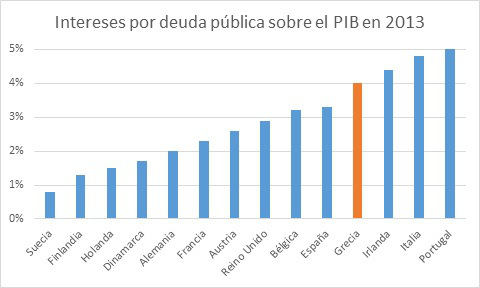

Em

2011, a Grécia tinha de pagar juros equivalentes a 7,3% do seu PIB. Esta era, de fato, a carga mais alta da

Europa e dificilmente era sustentável.

No entanto, houve uma reestruturação da dívida grega — orquestrada pela

Troika — em 2012, o que fez com que o país conseguisse reduzir o fardo dos

juros para 4% do PIB.

Embora

tal valor não seja baixo, ele tampouco é insustentável. Com efeito, países como Irlanda, Itália e

Portugal — que até o momento ainda não pediram reestruturações de suas dívidas

— estão enfrentando custos financeiros muito maiores que os da Grécia.

Gráfico 1: total de juros que incidem sobre

a dívida pública em relação ao PIB, 2013

Fonte: Eurostat

E,

se levarmos em conta que o PIB da Grécia está no subsolo (já caiu

30% desde seu pico), e que certamente está muito abaixo do que poderia ser

caso houvesse uma liberalização e uma estabilização econômica, é difícil

concluir que a reestruturação de sua dívida seja uma absoluta e inexorável

necessidade.

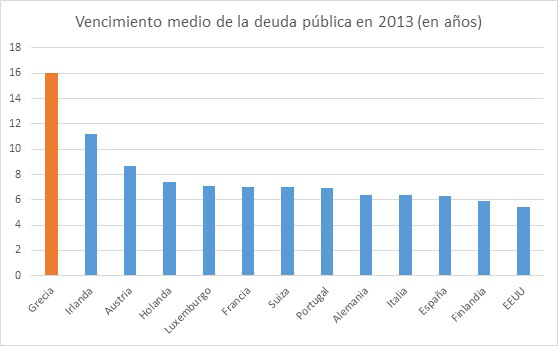

Para

completar, o

prazo de vencimento da dívida grega é, disparado, o mais elevado de

toda a zona do euro, e também de toda a União Europeia.

Gráfico 2: vencimento médio da dívida

pública em 2013 (anos) Fonte: OCDE

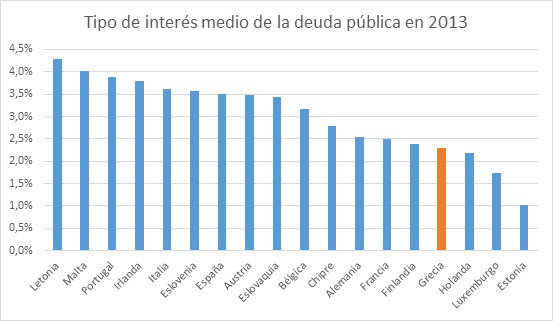

O

mesmo ocorre com a taxa média de juros sobre a dívida, que é a quarta mais

baixa da zona do euro. É, inclusive,

mais baixa do que a da Alemanha.

Gráfico 3: taxa média de juros sobre a

dívida pública em 2013 Fonte: Eurostat

Em

outras palavras, os cidadãos europeus estão, por meio de seus impostos,

subsidiando o governo grego. Seus impostos

estão sendo utilizados para estender crédito ao governo grego, por meio da

Troika, a condições bem mais vantajosas do que a que eles próprios

usufruem. É como se você se endividasse

a 10%, me emprestasse e me cobrasse 5%: você, obviamente, está perdendo

dinheiro com essa operação.

E

o governo grego ainda quer mais privilégios.

Então,

se não há muita margem nem para aumentar os prazos do vencimento da dívida

grega (que já são os maiores da União Europeia) e nem para reduzir as taxas

médias de juros, o que mais pode ser feito em termos de reestruturação da

dívida? A única hipótese que resta é um

calote da dívida.

Quanto

a isso, convém lembrar que a dívida do governo grego em mãos de credores

privados já foi submetida, em 2012, a uma redução de

53,5% do seu valor nominal. E, se a isso somarmos o alargamento do

prazo de vencimento e a redução dos juros incidentes sobre a dívida total, a

dívida grega já sofreu uma redução de nada menos que 75% do seu valor nominal.

Sendo

assim, por que os pagadores de impostos da União Europeia devem conceder ao

governo grego mais uma rodada de privilégios?

Para

completar o ultraje, vale lembrar que o governo grego é um dos mais perdulários

da União Europeia. Seus gastos

totalizam nada menos que 58,5% do PIB.

Esse valor é maior até que o da Dinamarca (57,2% do PIB), da França

(57,1%) e da Suécia (52,8%). Será que é

realmente impossível o governo grego cortar gastos? Reduzir um gasto público que chega a

soviéticos 58,5% do PIB é impor “austeridade draconiana“?

No

entanto, convém não dramatizar a questão do calote. Toda e qualquer pessoa que investe nos

títulos da dívida pública de um país tem de estar ciente de que, em algum

momento, esta pode ser caloteada pelo estado emissor, sem que o investidor

possa forçar o estado e lhe pagar (uma vez que a soberania estatal impede que

ele seja forçado a executar seus próprios contratos). Sendo assim, a amortização da dívida pública

no prazo acordado se torna uma mera questão de boa fé. Nada

mais do que isso.

Portanto, os investidores — privados e estatais (80% da dívida grega está em posse de organismos oficiais) — que aplicaram nos títulos do

governo grego têm de aceitar as consequências e assumir os riscos que

voluntariamente correram ao emprestar para o governo grego.

Por

outro lado, do mesmo modo que os investidores devem arcar com a

responsabilidade de ter concedido crédito a um governo que a qualquer momento

pode calotear impunemente sua dívida, o governo grego também terá de aceitar as

consequências de decretar um calote unilateral em sua dívida: no caso, será

impossível continuar financiando seu déficit público.

A

plataforma do Syriza não é simplesmente a de não pagar as dívidas do governo

grego; além de dar o calote, o novo governo grego também quer continuar

recebendo empréstimos para aumentar de maneira substantiva seus gastos (prometeram

mais benefícios sociais, energia gratuita para 300 mil gregos e mais moradias

populares) sem ter de aumentar impostos.

Ou

seja, ele não quer pagar sua dívida, mas quer continuar emitindo dívida e sendo

livremente financiado.

Essa

quadratura do círculo é impossível, obviamente.

Se o Syriza de fato optar pelo calote, aí sim é que ele terá de enfrentar

uma verdadeira austeridade. Sem acesso

ao financiamento de credores externos, o governo grego não mais poderá incorrer

em déficits; ele só poderá gastar exclusivamente aquilo que arrecadar por meio

de impostos. Logo, e ironicamente, a

“asfixiante ultra-austeridade” contra a qual o Syriza diz lutar irá realmente

ocorrer caso o partido dê o calote. E a

Grécia terá de vivenciar essa austeridade por vários anos, até que o governo

eventualmente recupere sua credibilidade perante os investidores estrangeiros.

Em

suma, se o Syriza não quer pagar a dívida do governo grego, não pague. Mas que sofram as consequências. Assim como os gregos têm o direito de votar

em quem quiserem, os demais pagadores de impostos da União Europeia também têm

o direito de não mais financiar o perdulário e caloteiro governo grego.

________________________________

Leia também:

A verdadeira tragédia grega foi o seu gasto público

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

Alguém sabe me dizer quem são os principais credores da Grécia? Seria o BCE que detém todos os títulos? Porque na boa, se eu tivesse títulos gregos, já teria vendido!

Quanto à conclusão do autor, não sei se concordo. Imagine que o governo grego dê um calote total. Ele repartiria do zero, nenhuma dívida. Nesse contexto, ele poderia se endividar novamente por vários anos, décadas talvez, até precisar dar um novo calote. Não me surpreenderia nem um pouco se vários investidores sem escrúpulos passassem a emprestar grana para esse governo agora sem dívida. Aliás, diga-se de passagem, o governo grego já deu vários calotes em sua história, e isso não o impediu de se endividar novamente.

Já li que essa tragédia grega começou com os gastos excessivos para realizar as Olimpíadas de Atenas 2004. Isso procede?

Olá? Gostaria de saber até quando o Brasil vai aguentar pagar sua dívida pública que chega a metade do PIB? Os governos FHC, Lula e Dilma vêm aumentando assustadoramente a dívida pública brasileira e mandando a conta para os contribuintes. Porém até quando o governo vai aguentar pagar esse absurdo? Além do mais é viável uma auditoria na dívida pública como defende o PSOL?

Leandro,

a título de comparação, poderia por favor informar onde encontro os seguintes dados em relação ao Governo Brasileiro:

– Gastos com juros da dívida (%PIB)

– Gastos do Governo (%PIB)

– Prazo médio de vencimento da dívida

– Taxa média de juros da dívida

No tradingeconomics encontro somente a dívida pública bruta em relação ao PIB.

Espero que eles deem o calote logo de uma vez.

Assim algumas pessoas aprenderão algumas lições.

Zakynthos [dos infernos] é uma dentre várias ilhas gregas coalhadas de falsos cegos. Talvez esse seja o real motivo de não enxergarem a tremenda besteira que fizeram ao eleger um governo voltado para o calote.

OFF TOPIC

Porque o PT sempre ganha: devido a nossa tradição estatista e patrimonialista.

http://www.insper.edu.br/noticias/pt-o-partido-da-tradicao/

O livro a seguir pode ajudar tb:

http://www.livrariacultura.com.br/p/a-cabeca-do-brasileiro-2197123

Boa leitura.

Quais as chances do governo grego sair do Euro como forma de financiar ainda mais gastos públicos via inflação?

Se ele fizer isso, teremos chances de assistir um novo país com hiperinflação?

Acompanho o desenrolar da crise grega em sites estrangeiros, e em um site, encontrei uma tropa de marxistas/socialistas ‘discutindo’ uma saída para a crise grega.

Um dos pontos que eu achei interessante é que, ao que parece, o ‘novo’ governo grego vai procurar a ajuda dos BRICS para ‘resolver’ o problema.

Outro ponto seria uma suposta mudança do gasoduto que abastece a Europa. Hoje esse gasoduto sai da Rússia e passa pela Ucrânia. A idéia dos socialistas seria mudar o curso do gasoduto, fazendo-o passar pela Turquia e depois pela Grécia. Esse seria um ponto com o qual o Syriza estaria contando, para justificar tanta fanfarra. O que a Rússia exigiria em troca? Só Deus sabe…

A Grécia encontrou um inesperado adversário às suas pretensões de uma negociação mais favorável da dívida: Portugal. Os portugueses argumentam que fizeram ajustes profundos em sua economia, com cortes de gastos estatais, demissões de funcionários públicos e reduções em salários e aposentadorias, e após grandes sacrifícios o país começa a sair da recessão, conseguindo novamente vender títulos da dívida pública e saldando o empréstimo ao FMI. Se a Grécia conseguir condições mais vantajosas, mesmo não tendo cumprido todas as condições negociadas anteriormente com as autoridades europeias, Portugal questiona de que valeu todo seu sacrifício.

Esta semana foram divulgados dados animadores sobre o crescimento econômico na Europa: em 2014 a zona do euro teve crescimento do PIB de 0,9%, e a União Europeia de 1,4%, puxados pela Alemanha com 1,4% de crescimento. A Grécia teve crescimento de 0,8% após 6 anos de recessão, e Portugal de 0,9% após 3 anos de recessão. Ou seja, as políticas de austeridade da Troika começam a surtir efeitos positivos, exatamente quando a Grécia adota um caminho de confronto.

“Em outras palavras, os cidadãos europeus estão, por meio de seus impostos, subsidiando o governo grego. Seus impostos estão sendo utilizados para estender crédito ao governo grego, por meio da Troika, a condições bem mais vantajosas do que a que eles próprios usufruem.”

CORRUPÇÃO…

Porém o crédito é para os bancos gregos, pagar a dívida dos bancos gregos e não da população ou governo representativo da mesma. A Grécia é governada por duas famílias: Karamanlis e Papandreou. O Syriza conta com apoio de Empresários Gregos.

Prezados,

Por favor, alguém poderia me ajudar a tentar entender isso aqui:

“Nas economias modernas, caracterizadas por governos expansivos e moedas inflacionárias, o principal da dívida pública nunca é quitado; tudo é refinanciado. A dívida não se paga; ela é rolada.”

Como assim? Por que não? E, se um governo e uma população decidirem que irão, num prazo de 30 anos, quitarem a sua dívida pública, quais as consequências desta atitude para a economia e o sistema financeiro/bancário deste país? E, se for possível, por favor, enviem-me as fontes para que eu possa estudar mais a fundo esta situação. Desde já, muito obrigado!

“O orgasmo da esquerda caviar“, por Miguel Ángel Belloso.

“Estou farto do choradinho dos desgraçadinhos dos gregos“, por José Manuel Fernandes.

E quem disse que a “esquerda” quer desenvolver e resolver os problemas econômicos do país que governa?

O que é esquerda, afinal?

Basicamente, é a ação política com o objetivo de implementar um estado totalitário que obtenha o máximo de controle sobre a vida de seus cidadãos, de forma que tudo beneficie os burocratas que tomam conta deste estado.

Esquerdismo é a crença nessa ação política, e, por consequência, no estado inchado e interventor.

E guerra politica e a esquerda esta vencendo pela falta de conhecimento sobre o que se passa no mundo.

Um dos melhores sites sobre o assunto lucianoayan.com/arquitetura-da-esquerda/

Como lidar com os ‘bullies’ da esquerda – Ben Shapiro

https://www.youtube.com/watch?v=fkSy7IqrPxk

Alguns líderes e pensadores dizem o que precisamos ouvir.

Outros líderes e pensadores dizem o que queremos ouvir.

As pessoas escolhem quem preferem escutar.

E depois arcam com as consequências.

* * *

Afinal, a Grécia está devendo a quem: a governos ou credores privados?

Quando leio esses artigos fico com uma sensação estranha, uma sensação de que toda a economia mundial é sustentada apenas pela mentira.

A Grécia que ta sendo espoliado assim como todos os contribuintes da UE. Mercado financeiro inventou um sistema de criação de falsas dividas. Que não corresponde a nenhum dinheiro entreque a esses países. Todos esses países são vitimas e da espoliação e do Mercado.

E mais uma vez as previsões de Marx se provam erradas.

Marx dizia que revoluções e partidos socialistas iriam assumir o poder em países ricos e capitalistas (entenda que ele quis dizer país com liberdade de mercado). A Grécia é um país falido e na posição de 130º na média de liberdade econômica, do Brasil e abaixo de vários países africanos.

E ainda é tido como um intelectual no Ocidente. Minha nossa, olha o que esquerdistas estão conseguindo fazer com o intelecto do planeta.

Não há perdão: quem desobedece as leis econômicas(consciente ou não) pagará CARO. A Grécia pagará sua dívida, os juros, a multa, etc aos credores, independentemente de quem quer que esteja “no poder”. Todas as dívidas devem ser pagas, começando com os próprios dirigentes. Eles(presidente, ministros, membros do judiciário, etc) devem pagar essas dívidas. Nem que para isso vendam suas próprias vidas como escravos. Ninguém mandou pedir emprestado.

É fácil julgar um governo em dificuldades. Reconheço que a Grécia cometeu muitos erros! Porém não consigo esquecer o que esse povo passou nas mãos dos alemães ( nazistas ) durante a segunda guerra. O país foi saqueado em todos os sentidos com centenas de milhares de gregos morrendo de fome. Esse crime nunca foi julgado. Esse povo nunca foi recompensado pelas barbáries que sofreu!

Vamos esclarecer um ponto. Quando vocês dizem que houve um gasto em torno de 40% do orçamento para pagamento da amortização da divida, esse percentual e meramente contábil. Isto porque o valor da divida a ser pago no exercício entra automaticamente no orçamento. Mas, na verdade, novos empréstimos para fazer face a tal pagamento são contraídos (rolagem da divida). Como normalmente os novos empréstimos são da ordem do valor a ser amortizado, então o real desembolso feito via orçamento e o do valor dos juros. Assim, os tais 40% são meramente contábeis.

Não sei se vocês chegaram a ver um debate do Rodrigo Constantino e Ciro Gomes no youtube.

Só para ter uma noção,Rodrigo mencionou Mises em relação do livre mercado e como construir riqueza e logo o Ciro Gomes talvez por não conhecer Mises,disse:”Não é mais moderno esse raciocínio”.Mas,quando ele,Ciro Gomes deu um exemplo,quase cair da cadeira,dêem uma olhada:

https://www.youtube.com/watch?v=Ip0TfDps9cs

Será que o passsado não serve de lição ao que esta acontecendo hoje?

Excesso de poupança é um problema sério: os chineses constroem cidades-fantasma e investem em minas/ferrovias/canais em países de terceiro mundo. Mas os alemães emprestaram para a Grécia mesmo.

E os gregos não estão gostando de ser o cofre-porquinho.

Em suma: Grego tá devendo até a Zorba, vive mais quebrado que prato de dança. A história se repete, berço do mito e um dia ter sido em tarará AC, pra variar segue dando aos incautos…presente de grego.

Procurei no IMB por artigos sobre o ‘precisamos de um estado inchado e militarizado pra nos proteger dos terroristas mauvados’, falácia preferida de neocons como Olavo do Caravalho, neoconsta e Luciano Ayan, mas não achei muita coisa

A quem interessar possa…

http://www.theguardian.com/world/2010/dec/05/wikileaks-cables-saudi-terrorist-funding

…e como todo mundo sabe, ou devia saber, a Arábia Saudita é apenas um capacho dos EUA

Sobre a Dívida Pública e a Ong brasileira: "Auditoria Cidadã da Dívida".

libereconomia.weebly.com/artigos/sobre-a-divida-publica-e-a-auditoria-cidada-da-divida1