Charles Goodhart, economista e professor da London

School of Economics, defendia que, quando os governos tentam regular um ativo

financeiro em particular, esse ativo deixa de ser confiável como indicador de

tendências econômicas.

A afirmação foi extrapolada para uma lei bem mais

geral, que ficou conhecida como Lei de Goodhart: quando um indicador social ou econômico adquire

status de meta de política econômica, ele deixa de ser uma boa mensuração.

Na mesma linha, o cientista social Donald Campbel

abordou os problemas das metas de programas sociais, afirmando que, quanto mais um indicador social quantitativo

é usado para a tomada de decisões (como vincular o pagamento de

professores às notas dos alunos em um teste nacional), mais sujeito ele está a ser corrompido e, com isso, mais facilmente irá

distorcer e corromper os processos sociais que deveria monitorar (os

professores passam a ensinar apenas como passar no teste, mas o nível real de

aprendizado não se altera).

Em resumo, a lei de Campbel diz que, em políticas

públicas, as metas podem levar à tortura de indicadores, os quais deixam então

de ser um bom indicador social. Algo como diminuir o limite inferior da renda

para que uma pessoa seja considerada classe média, de forma que a diminuição da

pobreza pareça maior.

No mundo das finanças públicas existem diversas

metas que devem ser cumpridas pelos governos municipais, estaduais e federal.

Grande parte delas foi instituída pela Lei de Responsabilidade Fiscal, a Lei

Complementar n° 101 de 2000.

Uma meta importante da LRF é a do gasto com

pessoal — não mais do que 60% da receita corrente líquida do governo pode ser gasta

com o pagamento de funcionários do governo. Se passar disso, o governo deve tomar medidas

politicamente drásticas, como a demissão de servidores públicos.

Sendo um mensurador que baliza grandes tomadas de

decisão, essa meta de 60% vem sendo um perfeito exemplo de aplicação da lei de

Goodhart-Campbel em estados que são intensivos em mão-de obra. Vejamos abaixo:

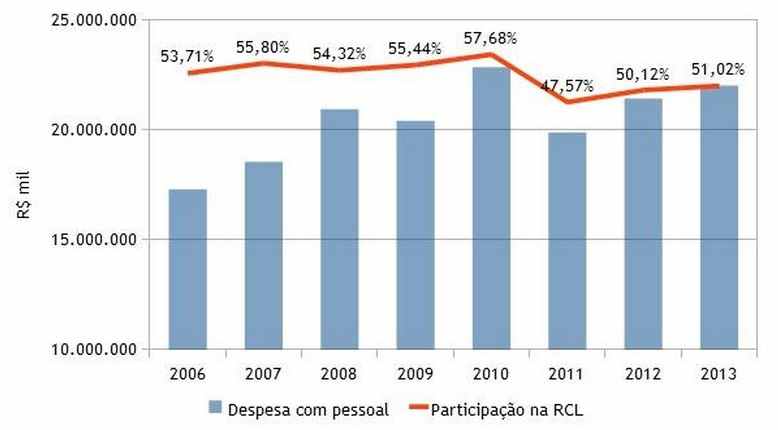

O gráfico mostra a despesa com pessoal do estado

de Minas Gerais, conforme critérios da LRF. Podemos ver que, a partir de 2006,

o percentual é crescente, chegando ao ápice em 2010 e reduzindo-se

substancialmente em 2011. Terá a despesa

com pessoal caído ou a receita corrente líquida aumentado muito daquele ano em

diante?

Participação da despesa

com pessoal do estado (valores atualizados). Minas Gerais — 2006-2013. Fonte: Assembléia

Legislativa de Minas Gerais

Na verdade, a queda é explicada não por uma

redução de gastos ou por um aumento na arrecadação, mas sim pela alteração do

cálculo da meta, que passou a excluir os gastos com inativos do cômputo geral

do gasto com pessoal — alteração essa baseada em uma interpretação da Portaria

Conjunta n° 2 de Agosto de 2010 da Secretaria Nacional do Tesouro.

A alteração da medida deu uma “folga” ao estado — que já estava

bem próximo de atingir o limite máximo estabelecido na LRF — para conceder

novos aumentos e contratações, e distorceu a capacidade do indicador de avaliar

sua real situação fiscal.

Nesta semana, um outro caso de distorção de metas

tem ganhado grande repercussão. Trata-se da tentativa, pelo governo federal, de

alterar

a meta de superávit primário constante na Lei de Diretrizes Orçamentárias,

LDO, para este ano.

O superávit primário é, ao mesmo tempo, uma medida

e uma meta estabelecida todos os anos na LDO, por todos os entes federativos. Grosso modo, ele mede quanto o governo —

excluídas as despesas e as receitas financeiras (que envolvem pagamento de

juros) — conseguiu economizar para pagar a dívida.

Na realidade, deveríamos falar em resultado

primário, pois o que pode acontecer é um superávit, quando as receitas são

maiores que as despesas; ou um déficit, quando se gasta mais do que se recebe.

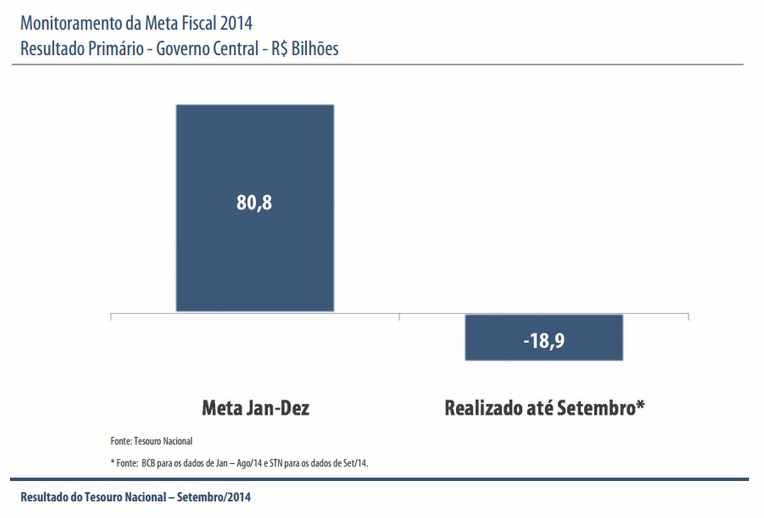

Para 2014, a meta de superávit primário da União havia

sido estabelecida no art. 2° da Lei n° 12.919/2013 em R$116,072 bilhões, podendo ser descontados

destes, de acordo com o art. 3°, até R$67 bilhões de gastos do Programa de

Aceleração do Crescimento, o PAC, e da desoneração de tributos.

Na prática, portanto, a meta de superávit do ano

pode baixar para até R$49,072 bilhões.

Acumulando um déficit primário de R$19 bilhões até setembro (veja o gráfico abaixo), e amargando um déficit primário de mais de R$20 bilhões só em setembro, o

governo federal provavelmente descumprirá a meta, mesmo considerando as

deduções já autorizadas das obras do PAC — as quais, por sinal, foram

expurgadas do cálculo nos últimos anos também para possibilitar o superávit, em

um tipo de manobra que os especialistas apelidaram de contabilidade criativa e

que já constituíam uma grave distorção do indicador.

Fonte: Tesouro Nacional

No último dia 11, a presidente encaminhou o

projeto de lei ao congresso — PLN 36/2014 –, o qual pretende

alterar o referido art. 3° da LDO, que trata das deduções do gasto para fins do

cálculo do primário.

A proposta de nova redação do artigo 3° retira o

limite da dedução de até R$67 bilhões, deixando livre a exclusão de todos os

gastos do PAC e das desonerações.

Na prática, isso significa o seguinte: mesmo havendo

um enorme déficit, o governo terá cumprido a meta de superávit, pois ele agora

poderá abater até R$122,890 bilhões

(que é a soma até o momento dos gastos do PAC e das desonerações) da meta de R$116,072 bilhões.

[Nota do IMB: ou seja, por meio de uma contabilidade mágica, um déficit virou um superávit.

O problema é que truques contábeis não alteram a

realidade. E a realidade é que, na

prática, o governo federal está incorrendo em um déficit primário. E vale lembrar que déficits (sejam

eles primário ou nominal) são financiados pela emissão de títulos do Tesouro,

os quais são majoritariamente comprados pelos bancos por meio da criação de

dinheiro.

Portanto, os déficits do governo são uma medida inerentemente inflacionária.

Será difícil reduzir a atual inflação de preços se o governo não

equilibrar seu orçamento.]

Cientes da urgência e do temor da presidente em

ser responsabilizada pelo descumprimento da meta em um período político tão

delicado, PT e PMDB se mobilizaram para as negociações. A tramitação foi acelerada: o projeto já

recebeu parecer favorável da Comissão

Mista de Orçamento (CMO), que rejeitou as 80 propostas de emendas recebidas,

grande parte feitas pela oposição, que queria reduzir o limite das deduções que

podem ser feitas no cálculo.

Após a tumultuada votação de terça-feira, foi

fechado um acordo de procedimentos para uma nova votação, uma vez que a

oposição acusou a inobservância de regras do regimento interno, ameaçando pedir

a anulação da sessão junto ao STF. A votação do parecer em comissão deve

ocorrer na semana que vem.

Se

a alteração for aprovada, como provavelmente será, teremos um mais novo exemplo

de aplicação da lei de Goodhart-Campbell. A meta do superávit primário do

governo central deixa de ser uma boa medida. Talvez seja melhor assim que a

alternativa, que é o abandono mesmo da meta (certa demonização

oportunista da responsabilidade fiscal já pode ser lida por aí).

Uma suposição

implícita da lei de Goodhart é que a meta é um valor. Melhores índices de

educação, menos dívida, mais riqueza e menos gastos com pessoal são coisas que

valorizamos, e por isso são metas que são, ao final, corrompidas para parecerem

melhores do que o real. O superávit fiscal será uma grande mentira. Mas o

governo gastar menos do que arrecada continuará sendo um valor.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Mais uma mentira dentre tantos, mas a maioria não se importa.

A campanha petista difamou descaradamente os dois outros candidatos com chances de vencer; eles mentiram nos debates e propaganda política, deixaram para divulgar dados econômicos negativos depois das eleições, logo após as quais tomaram medidas que acusaram seus concorrentes de pretender fazer (aumento dos juros, da energia, da gasolina, etc.). Sem falar dos escândalos de corrupção e da clara implementação gradual do bolivarismo. Os artigos do MB republicados antes das eleições acertam em cheio: os piores foram eleitos, venceram os sociopatas.

* * *

Mas o governo sabe que essas medidas são inerentemente inflacionárias. Esse pessoal é tarado por inflação alta. Para eles, essas leis orçamentárias são só uma chatice que precisa ser contornada de alguma maneira. O que importa é criar mais e mais inflação.

E assim, despenca o mais fundamental alicerce do tripé econômico da velha diretriz quanto aos limites do crescimento estatal. Se Henrique Meirelles assumir o cargo deste capenga ministro que se recusa a assumir culpa ou responsabilizar o desenvolvimento por quaisquer falhas eventuais da economia (seriamente, leiam a recente entrevista do Mantega à BBC), confrontar-se-á com indicadores econômicos bem mais lenientes do que os de Lula frente aos interesses políticos; na pior das hipóteses, a presença dele seria somente uma manivela de levantar a Bovespa (e reduzir a oscilação do dólar) por um ou dois meses até que o ‘Efeito Shinzo Abe’ comece.

Excelente (e perturbador) artigo, Luciana.

Nenhuma surpresa,o Partido dos Trabalhadores não tem ”planos” de país,e sim de poder.Apesar de detestar o PT tenho que reconhecer que é um partido com uma estrutura forte e com planos de governo muito bem definidos.Resta saber se o povo brasileiro irá aceitar o tão sonhado bolivarianismo que os petistas querem (pela reeleição da senhora Dilma parece que sim…)

Se alguém espera alguma coisa diferente do que foi visto nesses últimos 4 anos,esqueçam

A própria ideia de superávit primário deveria ser abolida. O governo incorre em déficit orçamentário por anos a fio. O que a imprensa deveria divulgar intensivamente é o fato de que, se descontar as despesas das receitas obtidas pelo governo federal, o tesouro nunca fecha as contas, e por essa razão, novos empréstimos são sempre necessários para pagar essa diferença. E no frigir dos ovos, estes novos empréstimos são feitos a partir de dinheiro criado do nada, gerando aumento de preços, distribuindo assim o prejuízo por toda a população, principalmente os mais pobres.

Diante deste cenário, é revoltante ver a imprensa divulgando o fato da meta do superátit não ter sido atingido como algo inédito, fingindo que o governo federal manteve as contas em dia, mas somente agora é que as contas desequilibraram.

O IMB é um dos poucos lugares onde esse tipo de informação é divulgada.

Bom, pelo menos a inflação vai castigar primeiro, aqueles que mais votaram no PT, os pobres. Eu consigo me segurar por algum tempo mesmo se a inflação continuar subindo, eu acho é pouco, quero ver o circo pegar fogo, quero ver petista sem dinheiro pra comprar leite, por causa da inflação

A contabilidade é uma ferramenta de informação para as decisões corretas em relação a um patrimônio quer seja público ou privado. Infelizmente estamos diante de um potencial mau uso desta nobre ciência para a insidiosas manipulações políticas favoráveis aos corruPTos. Foi assim que fez o jornal russo “Pravda”. Nele os socialistas stalinistas chamavam a verdade de mentira e vice-versa. Assim, contabilidade criativa é a arte do engano socialista que tenta provar que 2 + 2 é igual a 5.

Faltou dizer que o governador de Minas nesse período era o Aécio Neves…

E por ande anda o Sapoia?

Aquele sujeito que “refutava” no mesmo vídeo do Youtube o RC e o D. Fraga, entre outras coisas ensinava a colocar a camisinha sem estourar…

https://www.youtube.com/playlist?list=PLFC7246C8A15CC5AF

Ué, um artigo de um funcionário público parasita publicado no Mises? Os comentaristas devem estar se rasgando de raivinha rsssss

Excelente texto.

Queria que o IMB tivesse mais textos objetivos como este e menos divagação rothbardiana.

ótimo texto.

De uma maneira nos mostra que não existe meios do governo controlar o próprio governo.

Enquanto não tivemos uma população educada sobre assuntos econômicos estaremos fadado ao fracasso.

Execelente artigo. Mais um para a série de “artigos que justificam a minha vinda constante ao mises.com”.

E o mais interessante é que não foi escrito pelo Leandro, mas por uma novata (pelo menos eu nunca tinha visto um artigo da Luciana aqui)

Uma explicação para um leigo tentando deixar de ser analfabeto em economia:

Emitir títulos públicos não faz o contrário que diz o texto? ou seja, retiraria dinheiro da economia?

Sempre imaginei o seguinte:

Governo quer injetar dinheiro : paga os títulos.

Governo quer retirar dinheiro : vende títulos com juros atrativos.

grato,

Cuba é o futuro da Venezuela.

A Venezuela é o futuro da Argentina.

E a Argentina é o futuro do Brasil.

Dilma é Lula. E Lula é Sarney.

Dei-me um país que tenha monopólio estatal do petróleo e, eu lhe darei um país pobre. O petróleo é dos árabes. E a Petrobrás é dos políticos e de seus funcionários.