A percepção da carestia na rotina dos brasileiros é real. Nas filas de supermercados, nos restaurantes a quilo, no comércio em geral e nos serviços contratados, as reclamações já não se restringem a apenas um ou outro bem ou serviço. A realidade é que a palavra inflação voltou com tudo para o léxico dos consumidores.

De fato, os números da carestia são bastante preocupantes. No setor de serviços, por exemplo, a inflação de preços acumulada em 12 meses foi de 9,20% em junho. Esse foi o maior valor desde 1999 — ano em que foram adotados o sistema de metas de inflação e o uso da SELIC como ferramenta básica para a política monetária.

Já a inflação acumulada em 12 meses para os bens não-comercializáveis — ou seja, todos os produtos e serviços que não sofrem concorrência de importados — fechou junho em 7,63%, após chegar ao pico de 9,70% em maio de 2013.

Em todo o governo Dilma, a média da inflação de preços do setor de serviços está, no momento, em 8,48% ao ano. E a média da inflação de preços dos bens não-comercializáveis está em 8,28%. Para ambos os casos, trata-se da maior média já observada desde 1999.

Ou seja, esses dois lamentáveis recordes de carestia pertencem ao governo Dilma e à atual equipe do Banco Central, que já se consolidou como a pior da era do real. Tal incompetência, no mínimo, ajuda a explicar por que as pessoas repentinamente se tornaram preocupadas com a carestia e por que a popularidade da presidente segue em queda.

No entanto, um fenômeno inusitado vem chamando a atenção: no início de abril de 2013, a taxa SELIC estava em 7,25%. Um ano depois, ela já está em 11%. A inflação de preços, no entanto, segue impávida.

Esse fenômeno açulou uma controvérsia que até então estava razoavelmente adormecida: afinal, o Banco Central elevar a taxa básica de juros funciona ou não para combater a inflação?

Até mesmo alguns colunistas mais experientes se mostram particularmente atordoados. Segundo eles, após todo esse “aperto monetário” promovido pelo Banco Central, era para a inflação de preços ter arrefecido. Mas isso não ocorreu. Pior ainda: a carestia não apresenta o mais mínimo sinal de folga. Por quê?

A pergunta que várias pessoas estão fazendo é: se a economia está crescendo pouco — a média do crescimento econômico do governo Dilma só será melhor que a média obtida nos 3 anos do governo Collor — e a criação de empregos está estagnada há um ano, de onde está vindo a pressão para essa carestia? Por que os preços seguem subindo e não dão sinais de arrefecimento?

Há duas causas.

A primeira causa

A primeira causa — que não é a principal — está ligada às expectativas ruins dos agentes econômicos.

Segundo alguns analistas, a falta de uma política fiscal mais austera e transparente seria o principal motivo de as expectativas de inflação ainda se mostrarem resistentes. Essas expectativas negativas dos agentes econômicos, que pioram continuamente, estariam estimulando remarcações preventivas nos preços.

Já outros analistas afirmam que o governo errou ao permitir que a inflação se mantivesse longe do centro da meta — de 4,5% ao ano — por tanto tempo. Isso enviou aos agentes econômicos a mensagem de que o governo é tolerante com a inflação, o que ampliou a onda de pessimismo e desconfiança.

Para piorar, a evidente submissão da atual equipe do Banco Central às pretensões políticas de Dilma — que, junto com Guido Mantega e Arno Augustin, implantou uma malfadada “Nova Matriz Econômica” — jogou a credibilidade do BACEN ao chão.

Empenhada em ter a menor SELIC da história, Dilma pressionou para que o BACEN atuasse nesse sentido. Obediente, o BACEN reduziu a taxa básica de juros para 7,25% em outubro de 2012, o menor nível de sua história. E nesse valor ela permaneceu por seis meses, mesmo com a carestia já em ascensão. Ao mostrar essa submissão ao Palácio do Planalto, o Banco Central perdeu toda aquela confiança que usufruía junto ao mercado durante a gestão Henrique Meirelles.

Portanto, para esses analistas, o maior problema da economia brasileira é a desconfiança gerada pelo governo. Ela estaria inibindo os investimentos produtivos que poderiam aditivar a economia, gerar um aumento da oferta e, com isso, arrefecer um pouco a pressão sobre os preços.

Aquelas distorções que sempre oprimiram a economia brasileira, e com as quais fomos forçados a conviver passivamente — como infraestrutura precária, carga tributária sufocante, burocracia asfixiante e baixa qualidade da mão-de-obra –, não estão, no momento, no topo da lista de reclamações. Por ora, não são esses os problemas que estão inibindo empresários a aumentar seus investimentos. O problema realmente é a falta de credibilidade do governo.

Ao colocar em risco os fundamentos mais básicos da economia, ao aceitar a inflação de preços no teto na meta por tanto tempo, ao gastar mais do que arrecada, e ao fazer intervencionismos pontuais — como intervir em contratos no setor de energia, alterar o marco do setor petrolífero, segurar os preços dos combustíveis, e adotar políticas de impostos e de tarifas de importação com o intuito de incentivar alguns setores escolhidos segundo critérios políticos e eleitoreiros –, o governo criou insegurança e se transformou no maior inibidor dos investimentos, cuja ausência restringe a oferta e pressiona os preços para o alto.

Muito bem.

Todos esses argumentos apresentados pelos analistas estão corretos. Os fatos são verdadeiros e a lógica é impecável. Com efeito, a questão das expectativas é essencial para o bom funcionamento de uma economia. O economista americano Robert Higgs, seguidor da Escola Austríaca, cunhou o termo “Incerteza Gerada pelo Regime”, e sua obra explica cristalinamente tudo isso que estamos vivenciando na prática aqui no Brasil.

Havendo previsibilidade, regras claras, inflação sob controle e um governo comprometido com um orçamento equilibrado, até mesmo deficiências graves como infraestrutura precária, impostos altos, burocracia soviética e mão-de-obra cara e pouco produtiva não se tornam obstáculos intransponíveis. Os investimentos ainda ocorrem. Porém, quando o governo intervém, passa a fazer microgerenciamentos, e deixa claro que questões básicas como inflação de preços e responsabilidade fiscal não mais são importantes, a coisa degringola. As questões objetivas, como os problemas estruturais do país, deixam de pesar nas decisões empresariais. Um fator subjacente — a desconfiança — ganha proeminência e se torna o mais influente.

No entanto, ainda há um problema: embora todos esses fatos e argumentos sejam verdadeiros, eles, por si sós, não explicam completamente a carestia. Há algo mais poderoso por trás de tudo isso, e que está dando sustento a esses contínuos e inabalados aumentos de preços.

A segunda e principal causa da carestia

Poucos sabem, mas, no Brasil, por determinação do governo federal, praticamente metade dos empréstimos feitos pelos bancos cobram juros menores do que a SELIC.

Em outras palavras, isso significa que metade dos empréstimos feitos pelos bancos praticamente não são afetados por aumentos da taxa básica de juros da economia, a qual, supostamente, deveria servir de baliza para todas as outras taxas de juros da economia.

Ou, falando ainda mais claramente, isso significa que o Banco Central pode subir a SELIC o quanto quiser — as taxas de juros destes empréstimos praticamente não serão afetadas.

Esta modalidade de crédito é chamada de “crédito direcionado” ou também de “crédito com recursos direcionados”. Consiste na obrigatoriedade do fornecimento de empréstimos subsidiados para o setor rural, para o setor imobiliário (aquisição de imóveis), para o setor exportador e para grandes barões do setor industrial.

E quem são os bancos que fazem esses empréstimos cujos juros praticamente não são afetados pela SELIC? Os bancos estatais, majoritariamente Caixa Econômica Federal, Banco do Brasil e BNDES.

Veja aqui nesta tabela alguns valores. Observe na coluna “taxa de juros” os valores cobrados das pessoas físicas e das pessoas jurídicas. De abril de 2013 a junho de 2014, a SELIC subiu de 7,25% para 11%, quase quatro pontos percentuais. No entanto, neste mesmo período, a média das taxas de juros do crédito direcionado moveu-se pouco mais de 1 ponto percentual: para as pessoas jurídicas, a média dos juros subiu de 7,2% para 8,7%; e para as pessoas físicas, subiu de 6,7% para 7,9%. Ambas estão bem abaixo da SELIC.

Quer um exemplo prático do que isso significa? Um conhecido meu (eu sei, também odeio esse clichê de “conhecido meu”, mas juro que o caso é verídico), que é produtor rural, comprou uma Strada de R$40.000 por meio de um programa do governo federal chamado Pronaf (Programa Nacional de Fortalecimento da Agricultura Familiar). Esse programa obriga o Banco do Brasil e a Caixa Econômica Federal a fazerem empréstimos a juros subsidiados para produtores rurais. A taxa de juros cobrada? Meros 3% ao ano. É sério, pode conferir aqui, no item 9. Essa taxa de juros é simplesmente metade da taxa de inflação anual. Aliás, como mostra o link, dependendo do preço do maquinário adquirido, a taxa de juros pode ser de mísero 1,5% ao ano.

Outro exemplo: o Banco do Brasil está oferecendo empréstimos para a aquisição de imóveis a juros de 6,22% ao ano, uma taxa que também é menor do que a inflação de preços. Um banquete para os especuladores imobiliários. E há também o inefável BNDES, cujos empréstimos para o grande baronato industrial cobram juros de ínfimos 5% ao ano.

E então, você sabia que, para a metade do seu crédito, o Brasil tem um dos menores juros reais do mundo?

A taxa SELIC influencia apenas o chamado “crédito livre” ou “crédito com recursos livres”. Como o próprio nome diz, trata-se dos empréstimos que os bancos podem fazer para quem quiser, cobrando juros de mercado. Eis aqui a tabela com os juros desta modalidade. Bem mais altos e variando de acordo com a SELIC.

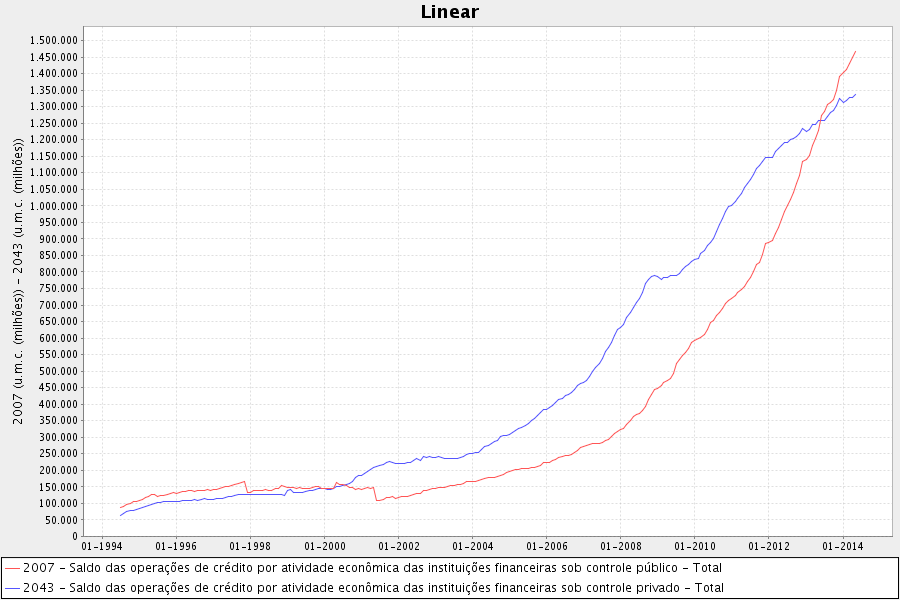

E qual a consequência de tudo isso? O gráfico abaixo mostra de maneira translúcida.

A linha azul mostra o total de crédito concedido pelos bancos privados (Itaú, Bradesco, Santander, HSBC, Citibank e outros pequenos). A linha vermelha mostra o total de crédito concedido pelos bancos estatais (Banco do Brasil, Caixa Econômica Federal, BNDES, Banco do Nordeste e demais bancos públicos estaduais, como Banrisul, BRB, Banco da Amazônia, Banestes )

Antes de fazermos algumas constatações, tenha em mente que, no nosso atual sistema monetário e bancário, quando uma pessoa ou empresa pega empréstimo, os bancos criam dinheiro do nada — na verdade, meros dígitos eletrônicos — e simplesmente acrescentam esses dígitos na conta do tomador do empréstimo. Ou seja, todo esse processo de expansão de crédito nada mais é do que um mecanismo que aumenta a quantidade de dinheiro na economia. (Mesmo o BNDES, que antigamente utilizava apenas recursos do FAT, teve sua operação alterada, e agora também se tornou uma máquina de criar dinheiro, ainda que de maneira indireta)

O gráfico acima, portanto, mostra quanto dinheiro foi criado pelos bancos privados (linha azul) e pelos bancos estatais (linha vermelha) em operações de concessão de empréstimo.

Eis algumas constatações óbvias:

1) O crédito no Brasil já se encontra efetivamente estatizado, pois o volume de crédito fornecido pelos bancos estatais ultrapassou o volume de crédito fornecido pelos bancos privados.

2) A partir de 2008, o crescimento do crédito fornecido pelos bancos estatais assumiu um formato exponencial, e, até a presente data, vem se mostrando totalmente indiferente a alterações na SELIC. Isso ocorre porque o crédito fornecido pelos bancos estatais é majoritariamente do tipo ‘crédito direcionado’.

3) O comportamento dos bancos privados ocorre estritamente de acordo com as expectativas para a economia. Foi comedido em 2003, eufórico de 2004 a 2008, comedido em 2009, eufórico em 2010, razoavelmente cauteloso em 2011 e desanimado a partir de 2012.

4) Os bancos estatais estão completamente fora de controle, criando dinheiro e jogando esse dinheiro na economia de forma exponencial. De 2008 até hoje, eles sozinhos jogaram mais de R$1 trilhão na economia brasileira. Estão claramente seguindo ordens políticas.

5) São os bancos estatais os principais causadores da carestia que estamos vivenciando no Brasil. Quanto mais dinheiro eles jogam na economia, maior é a pressão sobre os preços.

6) Os bancos privados, ao reduzirem substancialmente o ritmo de seus empréstimos, aliviaram um pouco da pressão altista nos preços.

7) As causas desse ritmo mais brando na concessão de crédito pelos bancos privados são várias, mas as duas principais são o alto endividamento da população (o que reduz a demanda por crédito e piora o histórico de crédito dos tomadores) e a deterioração das expectativas quanto ao futuro da economia.

8) Caso os bancos privados estivessem tão descontrolados quanto os estatais, a inflação de preços provavelmente já estaria nos dois dígitos.

Conclusão

Atualmente, a política de juros do Banco Central não afeta aquela linha vermelha. Ela afeta apenas a linha azul. Ou seja, a política monetária atua apenas sobre o crédito livre, que é quase todo fornecido pelos bancos privados. Na prática, os bancos estatais estão fora do âmbito da política monetária do BC. Isso significa que o combate à carestia via simples aumento da SELIC exigirá um esforço dobrado.

E isso gerou uma sinuca do bico: se o próximo governo quiser realmente atacar a carestia, a SELIC terá de ser elevada a níveis mais fabulosos (em 2003, ela teve de ir a 26,5%). Só que isso irá asfixiar o crédito dos bancos privados, e consequentemente elevar ainda mais o grau de estatização do crédito.

Portanto, a solução mais óbvia e prática é acabar com esse descontrole dos bancos estatais e enquadrá-los nas mesmas regras vigentes para os bancos privados. Como disse Edmar Bacha, “Em Brasília, os presidentes dessas instituições dão tchauzinho para o pessoal do BC”.

Em última instância, são os bancos estatais os responsáveis pelos juros e pela inflação de preços serem altos no Brasil. Dado que eles são imunes à SELIC e dado que eles são responsáveis pela metade dos empréstimos feitos no Brasil, a conclusão óbvia é que a SELIC tem de estar em um nível duplamente mais alto apenas para encarecer os empréstimos feitos pelos bancos privados e, com isso, reduzir um pouco o processo de criação de dinheiro.

Caso os bancos estatais operassem sob as mesmas leis que valem para os bancos privados, a SELIC seria menor e, consequentemente, os juros cobrados pelos bancos privados também seriam menores do que são hoje; por outro lado, os juros cobrados pelos bancos estatais seriam maiores do que são hoje. No geral, teríamos taxas de juros (do crédito livre) e de inflação de preços um pouco mais civilizadas.

Essa situação anômala que estamos vivenciando é apenas mais um exemplo prático das nefastas consequências do intervencionismo estatal, dessa vez no crucial setor bancário. Da próxima vez que você vir algo cujo preço aumentou substancialmente nos últimos meses, pense nos logotipos da CEF, do BB e do BNDES. E lembre-se dos políticos que dão ordens a essas instituições.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Leandro,

É verdade que os banco publicos não seguem a regra do compulsorio ? e tambem não segue o acordo de basileia ?

Qual é a probabilidade de estarmos imersos em uma bolha de credito geral (tipo China) no Brasil ?

Um ponto que vc esqueceu de tocar é como o crédito direcionado para o setor publico desde 2012 cresceu de forma vertiginosa e assustadora.

Caro Leandro,, tenho aprendido muito com seus artigos. Meus parabéns!

Gostei da solução “thauzinho ao pessoal do BC!” Chega de mantega, todos eles na margarina!

Excelente artigo, Leandro.

Estava pensando sobre isso mesmo esses dias, e não compreendia porque a Selic não estava ajudando a frear a inflação.

Se puder me tirar uma dúvida, por favor, sobre a questão da tal “portabilidade de crédito”, que segundo os analistas vai pressionar os juros pra baixo, como isso se encaixa no cenário que você descreveu neste artigo?

Essa portabilidade não parece uma tentativa de se adiantar a uma situação semelhante ao que ocorreu no setor imobiliário dos EUA com o Subprime?

Bom texto, Leandro!

Só uma dúvida: no gráfico, a linha vermelha é todo o crédito concedido pelos bancos públicos (livre + direcionado), ou apenas o crédito direcionado? Me parece que é o crédito total. Nesse caso o argumento não ficaria um pouco prejudicado? Não seria melhor uma comparação do total de crédito livre versus total de crédito direcionado?

Notícia do MESMO dia:

g1.globo.com/economia/seu-dinheiro/noticia/2014/05/entram-em-vigor-novas-regras-para-levar-emprestimo-para-outro-banco.html

“O objetivo da medida é incentivar a concorrência entre os bancos e possibilitar uma redução na taxa de juros cobrada nas operações.”

Parece até piada.

Leandro, primeiro, parabéns pelo belo texto.

Segundo,você escreveu: “Portanto, a solução mais óbvia e prática é acabar com esse descontrole dos bancos estatais e enquadrá-los nas mesmas regras vigentes para os bancos privados”.

Quais seriam essas regras vigentes que tem para os bancos privados e não tem para os bancos estatais? Sabes a legislação que trata disso?

Obrigado.

Era uma vez, um programa chamado “Minha Casa Minha Vida”…

Sou novo, tenho apenas 27 anos, sempre fui muito realista/pessimista nas minhas coisas. Dae fico me perguntando, este pessimismo que sinto a respeito do Brasil é só reflexo do meu jeito de ser, pois o Brasil sempre foi uma merda e mesmo assim foram levando estes 500 e poucos anos ? ou realmente o Brasil esta indo para um buraco sem precedente ?

Relativamente, nunca fomos o melhor país da América Latina, mas até tempos atrás, eu realmente acreditava que isso seria possível, atualmente me parece que realmente seremos uma nova Venezuela ….

Outra coisa que fico me perguntando é se a população em geral consegue colocar a cara a cara do PT na Inflação e demais mazelas econômicas (causa/consequência)?. Pois, utilizam desculpas toscas para "culpar" a inflação e pouco é contestado a respeito destas desculpas, não sei se é a mídia que não abre espaço para economistas contrários ao governo, ou se eles são a pequena minoria. Parece que vivemos numa matrix e só aqui (no mises) temos um mundo real.

Com relação à eleição, mesmo que o Aécio ganhe, não vejo perspectivas de melhoras, acredito apenas que será menos pior.

Leandro, teus artigos são os melhores! Tu tem algum site/blog próprio? ou indicação de outros portais ?

E a produtividade do trabalhador brasileiro? Tem alguma relação importante com a carestia?

Mais uma novidade pra mim. Bela curva exponencial.

Então é possível haver hiperinflação novamente no Brasil?

Acompanhando vários debates aqui, percebi como tem gente que defende o liberalismo igual um marxista defende o socialismo. A mesma raiva quando são questionados. Tem a mesma ira da ala esquerdista quando alguém diverge de um ponto ou não compreende com exatidão um pensamento liberal. Será que o funil por onde passam é o mesmo? Psicologicamente esses dois polos tem ligação psicológica? Não fica difícil de analisar. O ranço que fazem questão de manter. A falta de gentileza para não dizer arrogância. Discurso decorado e repetitivo. Tudo visto claramente em indivíduos alienados pela falação marxista é notado com clareza em gente cheia de razão no discurso liberal. É impossível não pensar com ceticismo de que fazem isso sem ainda terem o poder politico. Os autores dos textos, talvez nem saibam que tipo de compreensão e atitude esse pessoal tem daquilo que foi escrito. Levam como se fosse um manual de instruções. Pensam que tudo que é liberal não carece de debate, da duvida. É só colocar em prática o que acabaram de ler e tudo estará resolvido. Ou nem na prática pensam. O que é mais ainda assustador. Outra questão preocupante, toda vez que alguém, como disse anteriormente, discorda de um assunto, automaticamente é taxado de petista, lulista, dilmista, e afins. Calma, não é por esse caminho. Gente possuidora só de discurso é perigosa. Igualmente àqueles que detêm o poder e se fecham do diálogo. Em muitas ocasiões quando se levanta uma questão, as respostas misturadas com decoreba acadêmica, são lançadas com tom de deboche e desafiadoras. Parece-me prudente para a semente liberal no Brasil germinar, explicações amigável e acolhedora. Demonstrar polidez nunca é demais. Não posso generalizar, reconheço que passam no site pessoas liberais com muita cortesia e solícitas. Os artigos postados são ótimos. Vários são excelentes. Agradeço ao responsável pelo site em dividir sabedoria com os mais novos aqui. Para com quer aprender outas ideias. Pensar diferente daquilo que se apresenta há anos. Assim como eu, muitos descobriram essa porta aberta e sentem o vento da novidade no meio de tanto hipocrisia socialista. Contudo, infelizmente muitos comentaristas (debatedores) aqui são chatos. Igual os marxistas capengas. Se não tomarem cuidado, está porta continuará aberta, entretanto, entrará apenas a turminha liberal de peitinho estufado e com o livro do Ludwig von Mises Institute em punho. Uma pena! A mesma cena é vista com frequência entre pessoas aguerridas carregando um livro de um cara chamado Marx.

“Só que isso irá asfixiar o crédito dos bancos privados, e consequentemente elevar ainda mais o grau de estatização do crédito.”

Essa elevação seria inevitável? Se assumirmos que o raciocinio do governo é Keynesianista acredito que sim. Para manter a economia “aquecida”, os bancos estatais teriam que aumentar ainda mais a oferta monetária para compensar o esfriamento do crédito dos bancos estatais.

Mas isso seria uma regra? Será que a coisa acontece de forma automática assim, considerando que o percentual da população extremamente individada já é bem alto?

Abraços!

Por volta e 1 ano atrás um professor de Economia da Universidade de Havard disse: que a economia brasileira sofria de esquizofrenia pois não adiantava nada o Banco Central elevar a taxa de juros se ao mesmo tempo o governo aumentava a oferta de moeda através dos bancos estatais e aumento dos gastos públicos.

Já estava sentindo falta dos artigos do Leandro sobre a situação econômica brasileira.

Também fui afetado diretamente por uma dessas medidas protecionistas do governo Dilma; trabalho com personalização de canecas de cerâmica que, obviamente vem da China, conseguia comprar no fornecedor a R$ 3 ou 4,00; De uns tempos pra cá o governo foi taxando com uma tal de substituição tributária entre os estados que jogou o preço pra mais de R$ 7,00. Em agosto do ano passado encontrei um fornecedor no meu estado e consegui comprar 480 unidades por R$ 4,10. Conclusão, 2 semanas depois ligo para o fornecedor e ele me diz que o preço da unidade agora está em R$ 10,00 devido a uma resolução do governo federal de taxar todos os materiais de cerâmica provenientes da China. Isso restringiu brutalmente a venda e reduziu meu faturamento entre 5 a 10%/mês.

Excelente artigo, vou compartilhar! Parabéns!

com essa inflação so quem se prejudica são os proletários porque isso e causa da grande corrupçao que aflige nosso país, o bolso deles ta cheio de dinheiro ai vem com todos essas especulaçoes de inflaçao, isso so culpa de uma politica desorganiza e corrupta e nada mais.

Leandro,

Parabéns pelo seus artigos, sempre elucidativos.

Não perco um!

A clareza estonteante nesse texto me fez perceber com dados e fatos o desencontro entre o dito e o praticado.

Parabéns!

Os artigos do site são sempre bons, mas os do Leandro exigem uma categoria à parte. Só pra variar, um ótimo artigo.

Uma dúvida:

Apesar de todo o sentimento de descontrole, os índices de inflação agora não são piores que nos anos anteriores, mesmo se levarmos em conta apenas o periodo pós Real:

g1.globo.com/economia/noticia/2013/03/desde-1999-inflacao-anual-superou-centro-da-meta-do-governo-dez-vezes.html

ANO – INFLAÇÃO PELO IPCA (em %) – CENTRO DA META (EM %)

1999 8,94 8

2000 5,97 6

2001 7,67 4

2002 12,53 3,5

2003 9,30 3,25

2004 7,60 3,75

2005 5,69 4,5

2006 3,14 4,5

2007 4,46 4,5

2008 5,90 4,5

2009 4,31 4,5

2010 5,91 4,5

2011 6,50 4,5

2012 5,84 4,5

Sendo mais específico, nossa inflação de 2012 foi superada em 1999, 2000, 2001, 2002, 2003, 2004, 2008, 2010 e 2011. Ou seja, dos últimos 15 anos, tivemos 9 anos com inflação superior a 2012. Se olharmos os quatro anos anteriores ao PT, a inflação foi superior ao de 2012 em todos os anos (seguindo a tabela acima), batendo mais de 12% em 2002.

Por que todos os olhos estão tão voltados à inflação se não estamos assim em um momento histórico tão crítico (pelo menos em relação a esse índice)? O que explica números tão ruins na era FHC se a disciplina fiscal parecia tão mais responsável que a atual?

Abraços,

Juliano

Uma bela análise, concordo com as constatações feitas pelo artigo, mas tenho minhas ressalvas na sugestão da solução:

“E isso gerou uma sinuca do bico: se o próximo governo quiser realmente atacar a carestia, a SELIC terá de ser elevada a níveis mais fabulosos (em 2003, ela teve de ir a 26,5%).”

Sou um amador em analise econômica, mas no caso da SELIC chegar a níveis fabulosos, o pessoal que investe em títulos do governo não iria ganhar uma renda fabulosa também? Uma renda muito acima do equilíbrio natural? Acho que a inflação iria continuar. Apesar que, pensando bem, a carestia poderia ser minimizada. O pessoal que precisa de crédito iria ser subsidiado pelos bancos públicos a juros baixos e o pessoal que poupa seria compensado da inflação pela renda dos títulos públicos. A longo prazo estaríamos polarizando a sociedade entre pessoas/empresas que vivem de empréstimos públicos e pessoas/empresas que vivem de renda de titulo do governo. Agora, de que forma isso afeta a produção, já fica além da minha imaginação.

Assim como disse nosso querido economista John Maynard Keynes, “No longo prazo estamos todos mortos”, e acho que ele tem razão, da forma que as coisas estão hoje logologo, estaremos condenados ou mortos.

O pior é que as pessoas já estão se acostumando com a inflação e esperando-a. Onde eu trabalho se fala de trocar a cesta básica por vale-alimentação, mas questiona-se o valor e de quanto em quanto tempo seria reajustado: “Daqui a um ano, R$100 não vai valer mais nada”.

O estatização do crédito foi uma recomendação de Marx, não foi? Bons discípulos!

* * *

Bom dia Leandro. Excelente artigo, que esclarece de verdade.

Sei por declarações do setor industrial que recursos do BNDES para crédito agrícola, ligados aos investimentos em maquinas e equipamentos, vem sendo cortados drasticamente desde inicio de 2013.

BNDES não estaria começando a pisar no freio?

Abs!

Lucas

Lendo este artigo, me pus a pensar que, talvez, haja uma relação perversa entre a concessão de crédito direcionado pelos bancos estatais, e o texto constitucional. Porque a Constituição de 1998, muito prolixa por sinal, prevê política de crédito para produtores rurais e também o direito a moradia, fatores que podem influenciar o crédito para esses setores. Isso me faz pensar nas consequências ruins de se ter uma norma fundamental tão “social”, aliada a um governo de esquerda. Ou seja, de certa forma, as políticas estatizantes podem, muitas vezes, ser realizadas com base na magna carta da República, dando legitimidade a políticas creditícias desastrosas.

Leandro,

Essa disparidade de taxas de juros não deveriam estar abrindo uma janela enorme de oportunidade de arbitragem, que por sua vez deveria aproximar as taxas de juros “reais” (selic) e subsidiadas?

Adalberto, obrigado pela resposta;

Aguardemos, portanto, se essa ala mais radical liberal irá adquirir com tempo a importante: temperança. No Brasil uma grande da população, mesmo os pretensos intelectuais, tem um jeito estranho de raciocinar assuntos complexos. Raciocinam por um prisma simplista de torcedor. Em detrimento a nossa cultura futebolística, analisam inconscientemente com olhar de guerrinha de torcida. Você é uma grande pessoa. Abraços.

Olá Felipe, tem razão, nesse artigo, realmente como você disse, não tem nenhuma ira liberal entre os comentaristas. Escrevi aquilo em relação ao muitos outros assuntos e comentários que acompanhei aqui. Bom saber que você também fica incomodado com atitudes extremistas neste espaço. Um abraço, boa semana.

Fantástico artigo, como sempre. Mal considerei perguntá-lo a respeito e ‘cá está.

Perdoe-me a pergunta, caso tenha sido originada por carência de atenção em algum momento da leitura pois estou com pressa, porém de que modo, por exemplo, o fornecimento de empréstimos para o setor rural é subsidiado? Opera tal qual os subsídios do ‘Minha Casa, Minha Vida’ (ou seja, incorrem diretamente sobre o valor a ser pago pelo financiamento?) ou são produto de alguma capitalização ao compulsório dos bancos públicos cobrando uma taxa de juros (muito) inferior à da Selic?

Leandro,

fico muito contente em ter a oportunidade de ler seus artigos.

Somos, a todo momento, forçados a fechar os olhos sobre a realidade que nos cerca. E você tem agido e ajudado muito a combater essa prática, com explicações cristalinas e fortemente embasadas.

Um grande abraço!

Leandro, boa tarde.

Primeiramente parabéns pelo excelente artigo, já circulei na minha rede social.

Tenho uma dúvida: como essas estripulias com bancos estatais são semelhantes ou diferentes da famosa “conta movimento”? Onde é muito parecido e no que difere? Como que conseguiram dobrar os controles?

Obrigado.

Leandro, fiquei com uma dúvida:

Você informa que o aumento de preços está em ritmo superior ao detectado em 1999.

E antes de 1999, qual foi o motivo da carestia, já que a SELIC estava em um patamar monstro?

A causa da “elevada” inflação entre 1995 e 1999 deve ser atribuída a que? Certamente não foi ao crédito, que na época estava em patamares ínfimos.

Como podemos afirmar que desta vez a “culpa” da carestia deve recair sobre o crédito?

Mal comparando, eu posso montar um gráfico informando que de 1999 até 2010 eu lia 1 livro por mês e a inflação não estava tão alta. Como de 2010 para cá eu parei de ler, mostro que o gráfico da inflação subiu.

Mas quem consegue provar a relação causa x efeito do meu gráfico e do seu?

De qualquer forma, parabéns pelo artigo. Bom saber que há alguém sério estudando estes assuntos no país.

Minha conclusão é um pouco diferente.

Acho que em última instância o culpado pela inflação é o governo, os bancos públicos seriam a penúltima instância (algo como culpar a casa da moeda pela inflação, de certa forma é verdade, mas o grande culpado é aquele que manda imprimir).

Obrigado.

Oi Leandro, parabéns pelo artigo. Bem conciso e completo, campeão !!

Lembro de ter visto uma palestra no MBA sobre o peso dos bancos estaduais sobre a inflação pré-Real. Era algo parecido, bancos públicos concedendo empréstimos ou bancando gastos dos governos e inundando de dinheiro a economia. Como parte do processo para implantação do Real os bancos foram extintos ( não conheço detalhes) e as dívidas federalizadas. O governo federal assumiu as dívidas e criou mecanismos para evitar problemas futuros com a LRF.

Com isso fechavam-se as muitas torneiras estaduais que impediam qualquer tentativa de conter a inflação. Se agora tem um lado bom que é o problema não estar espalhado, ele parece muito maior – não sei os números mas com certeza cresceu muito. A questão também é que o seu ótimo artigo me remete a problemas muito maiores. Talvez esse enorme desafio que você coloca seja somente parte da bomba que nos aguarda.

Vale lembrar que o Real só foi viável por uma conjunção de fatores, entre os principais o fato de que os brasileiros estavam fartos da inflação. O momento histórico era outro, vínhamos de um período de governo militar onde a educação era melhor, a obediência civil mais firme e os valores éticos mais sólidos.

Não estou fazendo juízo de valor, apenas lembrando fatos. O Real foi um pequeno milagre de nossa história que talvez não se repita. Hoje somos uma nação de chorões onde todos se acham no direito ( garantido pela constituição) de exigir tudo do governo. Eticamente estamos em um patamar baixíssimo onde a corrupção virou regra. A educação está ruim, desvalorizada e ideologizada. A segurança pública é um desastre de proporções épicas.

Os protestos por qualquer motivo são a cereja do bolo. Fomos aos poucos nos acostumando a ônibus queimados, invasões de prédios e fazendas, vandalismo. Como seria hoje em dia um governo com o PT na oposição tentando implantar mudanças? Imagine um retorno da aliança PT/PSTU/PSOL para se opor a privatizações?

Tudo isso torna muito difícil arrumar a casa com medidas austeras e impopulares. Pouco importando quem as implemente.

Novamente parabéns pelo texto.

leandro eu vou dar uma sugestão se você concordar por favor responda, e se fizéssemos 3 manobras ?

1)O próximo presidente precisa reduzir drasticamente o financiamento do BNDES que esta sendo usado como bolsa empresa e acabando com nossa economia com tanto subsídios vindos de diferentes fundos públicos

2)reduzir ministérios, demitir cargos comissionados, enxugar o estado, reduzir a burocratização,reforma tributária urgente para abrir o mercado, e fazer o crédito em geral pertencer aos bancos privados, pelo fatos dos bancos privados saber do alto endividamento populacional e da especulação existente por causa das estatais.

3) criar novas categorias de crimes,ao mascarar a política monetária e a matriz econômica com direito a impeachment, perda de direitos políticos e até cadeia, porque mesmo eles criando resultados macroeconômicos, eles estão cometendo um sério crime de lesa a pátria que é a inflação, você não concorda comigo? Mas mesmo que você concorde, você acha que alguém vai fazer realmente isso?

Leandro Roque os oligopólios também são culpados pela geração da inflação,e de acordo com Adolfo Sachsida a taxa de juros norte-americana será aumentada em 2015 e suponhamos que ela chegue a dois dígitos igual na era Volcker, então não estaremos correndo o risco de ter uma década perdida igual a dos anos 80 em que me lembro a pobreza era enorme e o nosso padrão de vida era inferior ao de hoje,não tenho saudades daqueles anos e nem gostaria de vivencia-los novamente.

“E quem são os bancos que fazem esses empréstimos cujos juros praticamente não são afetados pela SELIC? Os bancos estatais, majoritariamente Caixa Econômica Federal, Banco do Brasil e BNDES.”

Foi o que imaginei, só não tinha os dados para confirmar isso.

Mas aqui estão eles, totalmente à claras para que não haja dúvidas.

Excelente artigo!

Leandro sempre excelente.

A exposição clara dos argumentos, faz até um principiante como eu em economia entender melhor sobre os efeitos danosos desse incessante intervencionismo. Obrigado caro Leandro por mais este.

Leandro,

O indice oficial do governo, só não chegou na casa dos dois digitos, pq além de ser pouco confiavel as metodologias, exatamente como acontece nos USA, e além tb de vários preços admnistrados estarem congelados pelo governo o BC está controlando a inflação VIA CAMBIO, o Tombini já assumiu que está fazendo isso.

Mas no indice bolso do consumidor já está muito além de 6,5%, só nesse mês, a conta de luz, pão-de-queijo na padaria, pão, entre outras coisas subiram 8%-9% ou quando não subiram 30%/40% para mim.

Excelente artigo, vindo de Leandro Roque é o mínimo que se espera !

Leandro;

Já se fala no mercado que, se Dilma ganhar a eleição, ela continuará com as mesmas politicas econômicas equivocadas. Você acredita que o governo ainda tem ”pano para as mangas” em continuar dando crédito a torta e a direita sem fazer um ajuste em suas contas ?

E se as políticas econômicas continuarem as mesmas. Acredita em uma selic a quantos % no final de 2015 ?

Abraços.

Olá Leandro!

No gráfico do crédito no período 1998-2001 houve tanto uma redução de volume de crédito dos bancos públicos e aumento relativamente grande do crédito dos bancos privado,isso seria explicado pelo fato de nessa época ter havido muitas privatizações dos bancos estaduais e os bancos privados terem absorvido a carteira de crédito dos estaduais?

Obrigado!

Muito bom o texto.

Mas fiquei com uma dúvida, você afirma:

“Atualmente, a política de juros do Banco Central não afeta aquela linha vermelha. Ela afeta apenas a linha azul. Ou seja, a política monetária atua apenas sobre o crédito livre, que é quase todo fornecido pelos bancos privados. Na prática, os bancos estatais estão fora do âmbito da política monetária do BC. Isso significa que o combate à carestia via simples aumento da SELIC exigirá um esforço dobrado.

E isso gerou uma sinuca do bico: se o próximo governo quiser realmente atacar a carestia, a SELIC terá de ser elevada a níveis mais fabulosos (em 2003, ela teve de ir a 26,5%). Só que isso irá asfixiar o crédito dos bancos privados, e consequentemente elevar ainda mais o grau de estatização do crédito.”

Eu trabalho em um banco estatal, e pelo que verifico na prática, se mantendo nas linhas subsidiadas de crédito (com juros abaixo da SELIC) que você usa como exemplo (Pronaf, Minha Casa Minha Vida, Crédito Rural Empresarial, PRONAMP, FINAME PSI, PROCAMINHONEIRO, etc.), os bancos privados TAMBÉM trabalham exatamente com as mesmas linhas, mesmas taxas. O crédito, digamos, “particular” JÁ é inviável aos olhos dos tomadores há décadas, e correm para os bancos estatais, ou seja, já está internalizado na LINHA VERMELHA. Logo, acredito o buraco ser mais pra baixo ainda!

Perdão se compreendi algo errado.

Brilhante o artigo.

Parabéns, Leandro.

De fato o crédito direcionado, ou simplesmente crédito subsidiado, cresce a passos visivelmente menores do que a taxa Selic. Entretanto, crescem.

Mas o ponto em questão é: não poderão subsidiar para sempre. Aguentam até quando?

Eu tenho uma suspeita, e ela encontra-se fora do Brasil: FED. Os QEs estão progressivamente diminuindo, e lá eles terão de voltar a aumentar os juros, o que ocasionará fuga de capitais nos mercado internacional, e os países emergentes, como e principalmente o Brasil, serão um dos mais afetados, na minha opinião, é claro.

Vc saberia projetar até quando o Brasil aguenta fazer tais subsídios ao ponto de ter que dar uma quebra em tal política e fazer com que o chamado crédito direcionado fique mais perto da realidade?

Um dos ingredientes é a inadimplência, dívidas "no talo"… visualiza outros ingredientes?

Minha aposta é na progressiva diminuição dos subsídios, acelerando-se mais fortemente a partir de 2015, podendo ainda progredir por alguns ou vários anos conforme desenrolar do enxugamento do crédito mundial a depender dos futuros juros do Fed.

Outro ponto a saber: o quanto de "gordura temporal" o Brasil possui após a finalização de aumento de juros do Fed?

Mais uma vez, seus artigos são didáticos e brilhantes, em sua esmagadora maioria.

Grato.

Leandro Roque corremos o risco de ter outra década perdida com hiperinflação igual nos anos 80,caso o FED aumente a taxa de juros para dois dígitos em 2015?

Olá, Leandro,

Parabéns pelo brilhante artigo, obrigado pelo prazer da leitura.

Você tem opinião formada sobre o bitcoin dentro desse contexto inflacionário? Você próprio possui bitcoins?

Abraço,

Leandro, quero ainda complementar as suas revelações sobre as baixíssimas taxas de juros dos bancos estatais. Sou funcionário do Banco do Nordeste do Brasil (BNB), e há casos, como o PRONAF B (isso mesmo, o PRONAF segue um critério de classificação dos produtores rurais, que varia conforme o porte do produtor, seu faturamento, o valor que ele quer financiar, etc), em que a taxa de juros é de 0,5% ao ano!

Bom artigo, realmente uma perspicaz olhar sobre o que realmente significa a SELIC – o quanto ela abrange. Já têm havido uma série de aumentos de juros nos produtos com crédito direcionado empresarial (um dos mais importantes subiu 5 pontos percentuais/ano), além de um foco maior ao combate à inadimplência (não que já esteja dramática).

Não vou vender a ideia de que o governo vai parar o favoritismo aos bancos públicos, claro, mas acredito que a linha vermelha deve começar a arrefecer este ano.

Só não achei muito bom o destaque à inflação dos serviços – isso basicamente se trata de aumento de salários, parte por aumento da demanda devido ao crescimento da economia (mesmo estando lento como está) e também pelo aumento do salário mínimo. Acho que a inflação geral, ou então de produtos consumíveis são dados melhores para a sua argumentação. Afinal, como os nossos salários no Brasil ainda são baixos, os serviços vão continuar subindo acima da média da inflação nas próximas décadas, conforme a desigualdade social for combatida. (Seja pelo mercado, ou pelo governo)

Parabéns pela explicação. Perfeita síntese. Fácil de entender. Em poucas linhas você deixou claro um tema tão complexo para a maioria das pessoas. Parafraseando você Leandro, ”um conhecido meu”, está aguardando a resposta do Banco do Brasil sobre um empréstimo imobiliário. O funcionário do banco no ultimo contato disse que em decorrência agora da portabilidade de financiamento, irá demorar um pouco mais a resposta do banco. Eu te pergunto: essa tal portabilidade, prejudicaria ainda mais a atual situação econômica? Um abraço, mais vez, parabéns. Sugiro para Ministro da Fazenda: Leandro Roque!

Leandro, gostei muito do texto, mas você tem um grande problema: não escreve mais.

Muito bom artigo! Aquela linha vermelha só mostra como a desvalorização do Real vai acelerar cada vez mais… Hedge contra inflação ainda é ouro e prata?

Excelentemente esclarecedor esse artigo, parabéns!!!!

A estratégia então é realizar empréstimos dos bancos estatais e investir a grana em ativos tabelados pela SELIC ou inflação

Mais um comentário idiota do bur(r)ocrata Guido Mantega sobre crédito:

http://www.valor.com.br/opiniao/3535878/governo-insiste-no-diagnostico-errado?fb_action_ids=566671853431022&fb_action_types=og.recommends

Garela,

nas tabelas referentes aos creditos livre e direcionado há uma coluna “spread”. Alguem sabe do que se trata?

Leandro, parabéns pelo texto. E também pela dedicação em responder os comentários de todos, especialmente os que questionam sua visão.

Interessante que muita gente ainda não enxerga os riscos inflacionários do governo injetar dinheiro novo na economia, seja via crédito ou emissão direta de moeda. Keynesianismo forte esse…

Dinheiro a mais sem aumento de produtividade = inflação

Outro tema é o do aumento de salários que supostamente reduz a desigualdade. Subir salários sem aumento de produtividade é um dos piores problemas que um país pode querer. É um investimento de péssima qualidade e com a CLT vira um erro difícil de consertar.

Os salários no Brasil são baixos em grande parte porque nossa produtividade é MUITO baixa. Um operário americano produz 5 x mais que um brasileiro. Ele pode trabalhar somente na segunda que já empata com o que o brasileiro fará até a sexta.

Enxergo seus gráficos e análises como evidência do problema conceitual que é o governo tentar fomentar crescimento injetando dinheiro. Sem esse entendimento conceitual, as pessoas insistem em achar furos na sua análise, como se eventuais falhas fossem mudar o conceito. O fato é que os governos de vários países seguem estimulando bolhas de crescimento. O nosso não está sozinho portanto, só o faz de um jeito pior…

Os desgovernos populistas do PT criou tantas torneiras que será um enorme desafio fechá-las. Todos os beneficiados pelos pingos vão chiar. E os que vão pagar o preço em alguns casos ainda nem nasceram. É uma disputa difícil…

Parabéns !!!

Olá, Leandro.

Ótimo artigo. Se puder me tirar um dúvida que não consegui resolver nos artigos que lí.

Quem precifica a moeda, por exemplo, quem diz que R$ 100,00 valem hoje R$ 20,00.

Obrigado.

Parabéns, Leandro.

Eu sou um fã!

Sempre espero abrir o site do IMB e encontrar um artigo seu!!!

Leandro, em um cenário real, qual nome você consideraria satisfatório para ser o próximo presidente do BC em um eventual governo que não seja do PT?

Faço das minhas palavras a de Eduardo…

Abro o mises esperando ver um artigo de Leandro, e o mais admirável, é que o mesmo se compromete em responder as perguntas da galera aqui presente.

Ainda vou ler Leandro Roque em alguma revista de grande circulação. Só não sei se ele terá liberdade para escrever o que pensa como aqui no mises.org

Leandro, sobre a pergunta do Justiceiro…

Você saberia dizer por quanto tempo a farra do Credito direcionado pode durar ?

Abraço !

Olá Leandro,

O que acha da teoria abaixo, de que o aumento da taxa de juros como instrumento de política monetária para controle da inflação não funciona, pelo contrário, causa inflação?

A teoria leva em consideração que o aumento da Selic faz aumentar as despesas financeiras das empresas, que faz com o que este aumento seja repassado no preço dos produtos, gerando uma inflação de custo.

Foi encontrada, estatisticamente, correlação positiva de 0,475 entre as variáveis Selic e IGP-DI da FGV. Pela teoria clássica, a correlação esperada seria de -1. O que explica essa correlação no Brasil?

Por fim, o artigo conclui que as altas taxas de juros servem para dar estabilidade financeira ao sistema bancário brasileiro. Com o plano real, os bancos perderam receita com floating e ganharam receita com os altos juros.

http://www.usp.br/jorusp/arquivo/2004/jusp688/pag02.htm

Abraços

Excelente analise, assim podemos concluir que: Por enquanto a bolha imobiliaria não estoura; os bancos publicos estão sendo subsidiados pelo governo; os bancos publicos devem repassar seus financiamentos subsidiados para os bancos privados, onde os juros são reais, aliviando o caixa do governo.

Sempre desconfiei da pureza dos ensinamentos da Escola Austríaca, pois assim como qualquer outra escola econômica, defende os interesses dos grupos que a patrocina. Confesso: tive certa dificuldade em identificar os patrocinadores da Escola Austríaca, mas ao ler esse artigo tive um “insight”.

Os bancos privados e o mercado financeiro são os patrocinadores!

O Leandro entregou o jogo, mais especificamente no trecho:

“Portanto, a solução mais óbvia e prática é acabar com esse descontrole dos bancos estatais e enquadrá-los nas mesmas regras vigentes para os bancos privados.”

Seria ótimo para os bancos privados isso, afinal quem quer concorrentes privilegiados? Bancos estatais, e seus privilégios, são extremamente importantes porque em momentos de crises/incertezas econômicas só eles se dispõe em conceber os empréstimos imprescindíveis para que uma depressão seja evitada!

Obviamente o mercado financeiro se deliciaria no liberalismo econômico absoluto. E o resto da sociedade, coitada… Cada um por si e o mercado por todos!

Leandro, clareza fantástica, como sempre.

Obrigado por mais esse e um grande abraço!

Excelente artigo! Muito bem escrito, parabéns!

Leandro,

Se o próximo governo resolver vender o BB e a CEF, quais seriam as conseqüências de curto prazo na nossa economia, principalmente no que diz respeito ao créditos subsidiados?

Esse dois bancos, do jeito que estão, são uma boa compra?

Abraço.

Leandro qual o grau de alavancagem dos bancos privados e estatais?

Passa se possível um link de fonte primária.

Prezado Leandro, em primeiro lugar, parabéns pelo esclarecedor artigo. Minha pergunta é a seguinte… muita gente fala dos lucros absurdos dos bancos privados brasileiros frente aos bancos de outros países, argumentando que eles, diante disso, teriam espaço para baixar os juros, ao mesmo tempo garantindo um lucro “razoável” ou “justo”. Essa ideia parece um tanto ingênua, até porque nossos bancos não são mais gananciosos que os bancos dos outros. De qualquer modo, você saberia indicar os principais motivos pelos quais ela não se sustenta? Obrigado!

Leandro,

Quando vc cita nos comentarios sobre o processo de “financeirização” devido a perda do poder de compra pela inflação.

Relacionei isso com o shadow banking chinês, pelo oq eu entendi o governo de lá estabeleceu que todos o bancos paguem 3% de juros nos depositos, oq é bem abaixo da inflação de preços, desse modo, surgiu um “black market” onde empresas não financeiras ou fora do sistema controlado pelo BC fazem emprestimos company-to-company loans, onde elas pagam juros maiores para os depositantes. Assim, o aparente aperto monetario do BC nao faz tanto efeito pq boa parte dos emprestimos está nesse shadow banking.

Leandro, vc tem algum conhecimento sobre o shadow banking chinês ?

Leandro, primeiramente devo parabeniza-lo pelo ótimo artigo!

Eu sou novato na área econômica e estou realmente assustado com a situação econômica do pais. Portanto, gostaria de perguntar o que nós, meros fantoches desse regime populista, podemos fazer para não sermos derrubados por crises, inflação e bolhas?

E quais são suas previsões para os próximos meses(pós copa)?

Caro Leandro, acompanho sempre seus excelentes artigos.

Claros, objetivos e extremamente proveitosos especialmente para mim que não sou da área econômica.

Sei que vc nem ninguém aqui é vidente e também sei que não é local para conselhos econômicos, mas desde os primeiros discursos mirabolantes de Guido Mantega sobre a redução dos juros em 2012 e posterior manutenção de juros estatais subsidiados baixos tenho sérias preocupações com o rumo do plano real e com nossas economias. No cenário que se desenha à frente tenho a impressão que o PT priorizará o populismo e sua manutenção no poder em detrimento de uma moeda forte como fez a argentina que compartinha da mesma ideologia. Não seria talvez mais seguro se deixar levar pela farra e contrair dívidas com os menores juros reais do mundo como vc mencionou em vez de pouparmos algo que talvez sofra uma grande desvalorização em um futuro próximo?

Grato

E os ovos de páscoa ter sido mais caro, tem relação com a carestia?

Prezado Leandro, não consigo encontrar, nem com tradução para o português, o livro: Entendendo o Processo de Mudança Econômica, de Douglass C. North.

Se souber, por gentileza, pode me informar onde posso encontra-lo. Abraços

Grevistas depredaram 325 (!!!) ônibus no Rio. Eles querem reposição salarial.

Na raiz de toda essa inquietação social está a carestia. Enquanto os reais culpados pela carestia estão se safando, trabalhadores inocentes arcam com a dupla fatura: ficam sem transporte e sem poder de compra.

É, a situação tá feia. O gatilho salarial, esquecido em meados da década de 90, já está voltando.

economia.estadao.com.br/noticias/economia-geral,o-gatilho-esta-voltando,184123,0.htm

Parece que inflação baixa na Brasil foi apenas um período efêmero.

O pior é que quando o governo aumenta os juros ainda por cima amplia um desequilíbrio: aumenta o crédito para os excluídos das benesses governamentais enquanto o dinheiro para os amigos do poder continua farto. A distorção fica cada vez mais pronunciada. afinal, para que você vai investir em um negócio pagando juros altíssimos quando pode colocar seu dinheiro em uma atividade com crédito farto? Se isso não é estimular maus investimentos em um nível escandaloso, eu não sei mais o que é.

Leandro, você conhece algum bom livro que trate da história da economia brasileira, e que não tenha abordagem nacional-desenvolvimentista tupiniquim?

Se bem que não ser nacional-desenvolvimentista é condição sine qua non para ser um bom livro de economia…

E como esperado, o governo resolve mascaras os índices de inflação.

www1.folha.uol.com.br/poder/2014/05/1453855-mercadante-admite-que-governo-segura-precos-da-gasolina-e-da-energia.shtml

Leandro,

Oq vc acha dessa medida keynesiana na Europa ?

Savings Confiscation To Force Spending Now

"Negative deposit rates" means that the banks will charge the customer for saving money and placing it in the bank.

http://www.zerohedge.com/news/2014-05-14/endgame-keynesianism-savings-confiscation-force-spending-now

Lamentavel.

Oi Leandro,

Primeiro de tudo, parabéns pelo artigo!

Pensando sobre o que você escreveu, o mundo vive uma situação de bolha, pois os bancos – e como conseqüência disso, os “amigos” dos bancos e dos governos – conseguem pagar juros ínfimos, como resultado do sistema de reserva fracionaria. Por um lado, porque (para usar um exemplo do Brasil) eles pagam 0.6% ao mês ao depositor, mas como eles multiplicam esse dinheiro conservadoramente 10 vezes, na realidade é como se estivessem pagando 0.06% ao mês, menos de 1% ao ano. E segundo, se eles precisarem dinheiro do Banco Central, pagam 11% ao ano, que vira também 1.1% ao mês, de novo multiplicando 10 vezes. Este dinheiro certamente chega neste nível de custo as pessoas influentes o suficiente. E se esse é o caso no Brasil, é desprezível nos EUA e Europa. Não é a toa que é impossível competir com os grandes capitalistas “crony”, como dizem em inglês.

Claro, os Bancos Centrais então controlam a qual custo esse dinheiro chega aos consumidores, e portanto aquecem ou esfriam a economia, com a taxa de juros dos Bancos Centrais, e quanto eles favorecem os “bem conectados”.

Tudo isto para dizer que eu tinha a impressão que as taxas dos Bancos Centrais só podiam esfriar a economia, pois pensava que era um adendo aos juros que um banco precisa cobrar, e portanto o seu nível ideal seria zero. Mas atrelada ao sistema de reservas fracionárias, tudo muda.

Bom, só queria deixar o comentário! Se eu viajei em alguma coisa, agradeço a correção.

Um abraço!

Leandro, me diga se meu raciocínio está certo:

Devido a copa, surge uma demanda por real. Com isso o dólar tende a cair. Isso tira reais de circulação, de certa forma segura a inflação.

A copa vai passar, as pessoas vão ter utilizado os reais que compraram e todo esse dinheiro vai voltar para a economia.

A inflação dispara. O dólar sobe. A bolsa provavelmente cai.

A dinâmica da economia tende a ser esta com um evento do tamanho da copa?

Obrigado

Prezado Leandro, poderíamos vislumbrar, no longo prazo, o mesmo futuro de Banespa, Barnej para BB, Caixa e BNDES?

Pessoal, desculpem se é off-topic minha dúvida, mas alguém sabe se essas supostas diretrizes aprovadas pelo PT são reais (não estou conseguindo acreditar nisso)?

http://www.administradores.com.br/noticias/cotidiano/7-diretrizes-aprovadas-pelo-pt-que-vao-deixar-liberais-de-cabelo-em-pe/88457/

11 de 15 cidades têm queda real no preço do m² em maio, diz Fipe – G1

http://www.bolhaimobiliaria.com/2014/06/04/11-de-15-cidades-tem-queda-real-no-preco-do-m%C2%B2-em-maio-diz-fipe-g1/

A alta nos preços dos imóveis perdeu força pelo sexto mês seguido em maio, segundo pesquisa divulgada pela Fundação Instituto de Pesquisas Econômicas (Fipe), perdendo para a inflação no acumulado de 2014, segundo o índice FipeZap, que cobre 16 cidades brasileiras.

No mês passado, o preço médio do metro quadrado de apartamentos nas 16 cidades analisadas subiu 0,49% em relação a abril – variação igual a registrada na passagem de março para abril.

No ano, a alta do preço dos imoveis é de 2,98%. Considerando a variação esperada para o IPCA de maio (de 0,45%, segundo o boletim Focus do Banco Central), a inflação no país em 2014 chega a 3,32%. Ou seja, a alta do preço médio do m² nas 16 cidades monitoradas está abaixo da inflação acumulada de 2014, caracterizando queda real no valor dos imóveis, destaca a pesquisa.

Das 16 cidades, 11 tiveram queda real no preço dos imóveis em maio, sendo que 4 delas registraram queda nominal: Curitiba (-0,68%), Brasília (-0,23%), Santo André (-0,16%) e São Bernardo do Campo (-0,12%) – a queda nestas duas últimas é um fato inédito desde que os preços no ABC passaram a ser monitorados pelo Índice FipeZap em 2012.

Na análise do acumulado do ano, a queda em termos reais nos preços ocorreu em 8 cidades.

Fortaleza e do Rio de Janeiro lideram com a maior alta de preços no ano, de 5,20% e 4,74%), respectivamente. Na sequência, aparecem Vitória (4,23%) e Niterói (3,9%). Em São Paulo, a alta no ano é de 3,59%, com elevação de 0,71% em maio.

Maiores quedas

Porto Alegre e Brasília registram as maiores quedas de preços no acumulado no ano, de -1,33% e -0,42%, respectivamente.

No acumulado dos últimos 12 meses, o aumento médio, entretanto, ainda é de 11,7%.

Segundo a Fipe, os valores médios do m² em maio ficaram entre R$ 10.609 (Rio de Janeiro) e R$ 3.942 (Vila Velha). Em São Paulo foi de R$ 8.060 e a média das 16 cidades foi de R$ 7.494.

No Rio de Janeiro, o m² mais caro é o do Leblon, a R$ 22.436. Em São Paulo, o maior preço é o dos imóveis da Vila Nova Conceição, R$ 13.871 o m².

O Índice FipeZap foi desenvolvido e é calculado pela Fundação Instituto de Pesquisas Econômicas (Fipe), em parceria com o portal ZAP Imóveis. O indicador acompanha o preço médio do metro quadrado de apartamentos prontos em 16 municípios brasileiros com base em anúncios da internet. Os municípios abrangidos são: Rio de Janeiro, São Paulo, Niterói, Brasília, Belo Horizonte, Recife, Fortaleza, São Caetano do Sul, Florianópolis, Porto Alegre, Santo André, Salvador, São Bernardo do Campo, Vitória, Curitiba e Vila Velha.

UAU, 180 comentários, e somente a partir do mês 05 (maio). Só o Leandro para conseguir isso. Parabéns!!!

Sou novo nesses assuntos, mas me parece que (considerando que não exista reservas voluntárias dos bancos junto ao BC) caso o Banco Central tivesse uma Selic alta o suficiente que fizesse com que os ativos do BC em títulos ficasse inalterado (apenas rolando as dívidas que já existem) não teria como os bancos públicos continuarem a aumentar sistematicamente o volume de crédito concedido, uma vez que suas reservas se manteriam constantes. A única forma seria receber constantes aportes do tesouro, mas esse teria que tirar que tirar dinheiro de algum lugar e não sendo inflacionário

Mais um excelente artigo pra coleção Leandro, parabéns!

Uma questão: você vê alguma chance de algum dos presidenciáveis subir a Selic a esses níveis, e se sim qual seria o prazo pra isso acontecer? Qual será a consequência caso não o faça? Qual seria uma outra saída com mais apelo popular que provavelmente será tomada, na sua opinião?

Valeu!

Abraço

veja.abril.com.br/noticia/economia/estimulos-a-industria-voltarao-a-ser-negociados-apos-a-copa

Os empresários brasileiros são um lixo mesmo, inacreditável.

Só tenho uma coisa para dizer: Leandro Roque para presidente, já!

Leandro,

Achei essa segunda razão bem interessante. Contudo restaram dúvidas quanto ao real impacto das expectativas para a inflação. De fato expectativas inflacionárias podem levar alguns setores com menor nível de concorrência a elevar preços preventivamente, porém se não for acompanhada por um aumento dos meios de pagamento, o máximo que entendo que poderia ocorrer seria uma mudança dos preços relativos, elevando-se os preços desses setores, mas reduzindo-se o preço de outros. Caso este raciocínio esteja correto, resta a questão: como e porque essa pressão inflacionária originada por alguns setores levaria a uma expansão dos meios de pagamento para que se configurasse de fato uma inflação de preços?

Boa, Leandro!

Quando esse artigo foi publicado pela primeira vez?

O link do “da maior média já observada desde 1999” não está funcionando.

Obrigado, abraço!

Leandro,

Se hipoteticamente, algum banco central fixasse 100% de caixa para os bancos, para ele manter uma taxa x de juros estipulado por ele mesmo, o BC teria que “criar” mais dinheiro para compesar o dinheiro que não está mais sendo multiplicado pelas reservas fracionárias certo ?

Ao menos nesse cenário não teria a vantagem de acabar com o esquema de piramidação de crédito feito pelos bancos ? e não mitigaria uma possivel corrida bancaria em caso de crise ?

“5) São os bancos estatais os principais causadores da carestia que estamos vivenciando no Brasil.”

Na minha opinião, em última instância, quem realmente é responsável pela carestia que estamos vivendo são os políticos, ignorantes em economia, incompetentes e arrogantes, que utilizam o poder que detém para controlar, mandar e intervir em toda a economia: Dilma, Guido e companhia. Acho que a frase acima, para um leigo, isentaria de culpa os verdadeiros culpados pela inflação.

Prezados

Tenho 47. Vivi o que eu vim a saber muito tempo depois ser chamado de ditadura que de “dura” para mim, familia e amigos não tinha nada. Nos anos 80’s, quando estudava economia na faculdade, aprendi o que era inflação. NÃO EU NÃO APRENDI ISSO NA FACULDADE. Eu aprendi com o falecido Henry Maksoud num programa chamado “Henry Maksoud e vc”. Na faculdade nos era ensinado que “inflação é o aumento generalizado de preços”. Trocavam consequência por causa. E eu tinha que digerir isso para progredir pois meus trabalhos sobre o tema levavam nota baixa. Nas matérias de economia John Mainard Keynes era absoluto. Um pulha que escrevia quando indagado sobre o futuro do contínuo endividamento com a resposta: “no futuro todos estaremos mortos”. Este é o pensamento irresponsável que estatistas, esquerdistas e socialistas tanto adoram. A primeira regra da economia é a escassez? Não com essa turma. De lá pra cá conheci Olavo de Carvalho, Mises, Hazlit e outros grandes. E com eles aprendi o marxismo cultural, o gramcismo, etc. O que eu vejo é um futuro negro num país totalitário. Sofrimento e angústia nos aguardam. E o pior: não há retorno fácil dessa direção. Deus nos ajude.

Enquanto isso, no Palácio do Planalto temos uma fiel seguidora de Misnky veja.abril.com.br/blog/radar-on-line/brasil/isso-e-minsky.

Se não conseguirmos tirar este bando do governo em novembro, que Deus nos proteja!

Medidas utópicas a serem tomadas:

a)Privatizar o Banco do Brasil, CEF, bancos estaduais e Petrobrás. Isto estabeleceria o fim dos subsídios e privilégios nos empréstimos. É utópico porque o sistema político no brasil é baseado todo no toma lá da ca, um voto por um cargo numa estatal, ou seja, sem cargo sem voto. Isto não vale apenas para o PT, nos governos do PSDB tem o mesmo problema(Sarney, Renan Calheiros e outros mais apoiaram o FHC);

b)Fim de parte dos privílégios dos funcionários públicos, o pior e mais pesado deles e o sistema de aposentadoria dos militares, cuja idade média de aposentadoria é 46 anos de idade. Na maioria dos paises desenvolvidos(inclusive EUA), o militar trabalha 20 anos, recebi um indenização e passa a ter direito a aposentadoria aos 65 anos de idade apenas. Existem projeções afirmando que em 2025 metade da folha de pagamento de funcionários públicos federais será gasta com os militares(devido ao aumento da expectativa de vida). Quanto aos demais servidores deve-se proceder um processo de enxugamento, diminuindo a quantidade e privilégios. Colocar o pessoal para produzir e reduzir mordomias como carros particulares com motorista para autoridades do judiciário e executivo. Utópicas pois são duras e inviáveis politicamente;

c) Aumentar a LRF e estabelecer regras mais rígidas de controle do gasto público(metas reais para diminuição da dívida pública, só após a dívida atingir valores abaixo de 30% poderemos fazer uma reforma tributária);

d) Acabar com o tratamento especial dado a certos grupos empresariais com tarifas de importação exorbitantes, por exemplo, o Brasil possui a Agricultura é a mais competitiva do mundo só que a tarifa de importação do alho é 35%. Será que o pais realmente precisa tanto produzir alho? E o aumento disfarçado do Imposto de Importação em 2011 para carros, através de um elevação de IPI que só atinge carros importados. A ideia de competir com coreanos e chineses em condições próximas deixou os empresários de cabelo em pé.

Muito bom texto. Parabéns.

Leandro, a Grécia de acordo com o Wikipédia é o país que tem a menor taxa de inflação. Mas eu lembro que uns tempos no passado saíram várias notícias a respeito da crise da Grécia, então eles mudaram o sistema monetário?

Prezado Leandro, o que achas dessa análise feita pelo Ricardo Amorim:

ricamconsultoria.com.br/news/artigos/palestra_razoes_de_otimismo_com_economia_brasileira

“Doze razões de otimismo com a economia brasileira”

O por que pra onde olho só vejo razões para ser pessimista.

Eu não vejo como a economia brasileira não passar por sérios problemas nos próximos anos.

1° Com o fim do programa de compra de títulos do governo americano e a subida dos juros que deve acontecer no ano que vem, não há o risco de haver fuga de dólares? Isso não seria catastrófico, já que pressionaria a inflação e prejudicaria as empresas com dívidas em dólar?

2° Mesmo com as recentes expansões do crédito pelos bancos públicos, a economia não está reagindo. As vendas de imóveis despencaram e os preços estão caindo e o setor automobilístico também está tendo problema para desovar sua produção. Uma correção na política monetária tende a aprofundar a crise desses setores e, o pior, disseminar a crise por outros setores da economia. Esou errado?

3° O governo adiou aumento nas contas de energia elétrica, transporte público e combustível para o ano que vem. É bem possível que tenhamos inflação de 2 dígitos. Isso não agravaria ainda mais os problemas, já que reduz o poder de compra da população.

Será que estou sendo muito pessimista?

Leandro, Moderadores e comentadores

http://www.empiricus.com.br/o-fim-do-brasil/

O que me falam deste artigo?

Leandro, você poderia fazer um comentário com relação a esta notícia e o impacto no atual cenário econômico brasileiro?

Isso tende a fazer com que o crédito se expanda mais? Me parece que isso vai contra as tentativas de se trazer a inflação para pelo menos ficar no centro da meta…

veja.abril.com.br/noticia/economia/bc-muda-compulsorio-para-injetar-r-30-bi-na-economia

economia.ig.com.br/2014-07-25/banco-central-anuncia-medidas-para-injetar-r-30-bilhoes-na-economia.html

Obrigado!

BC altera regras para facilitar mais crédito e “impulsionar” a economia: g1.globo.com/economia/noticia/2014/07/bc-altera-regras-risco-de-credito-e-libera-mais-recursos-para-os-bancos.html

Ou seja, esperem menos crescimento, mais concentração de renda e mais aumento de preços por ai.

Leandro,

aproveitando que o artigo mostra como o estado interfere na vida das pesssoas (para pior), existe um meme esquerdista famoso que é o seguinte: ”Ei, reaça, venha morar na favela! Aqui tem intervenção militar e o estado é mínimo!”

Qual resposta você daria a esse meme específico com a afirmação imbecil de que o estado é minimo na vida dos pobres? (gostaria daquelas respostas ácidas, que só você sabe fazer)

Abraços !

Leandro, te mandei uma mensagem elogiosa e seguida de uma dúvida minha no facebook, mas tenho a impressão de que você não mais usa o facebook. Ainda terei a honra de obter uma reposta sua lá ou minha desconfiança se confirma ?

Grande abraço!

Leandro, uma dúvida:

em seus artigos, você sempre demonstra como o estado atrapalha o surgimento de novas empresas, seja por meio de regulamentações, impostos altos e burocracia, e que isso só ajudaria as grandes empresas já consolidadas no mercado. Entretanto, saiu recentemente a notícia de que só no primeiro semestre desse ano, 944 mil empresas (um número que me parece bastante alto) foram criadas. O que dizer sobre isso? O número, que parece alto, na verdade é baixo se comparado com o tamanho da população? Você teria dados de quantas empresas foram criadas nos EUA por exemplo ou de outros países? O argumento de que o estado atrapalha o surgimento de novas empresas seria um pouco ”exagerado”? (é claro que todos esse empreendedores tiveram enormes dores de cabeça até abrirem as empresas, mas o fato é que as empresas foram abertas).

Segue abaixo o link da notícia:

noticias.bol.uol.com.br/ultimas-noticias/economia/2014/07/29/serasa-944-mil-empresas-foram-criadas-no-1-semestre-numero-e-recorde.htm

Querem uma análise realmente linda? Aqui o petistíssimo Bob Fernandes define o que é o “mercado”. Um primor.

https://www.youtube.com/watch?v=l9aG7k3JqnU&feature=youtu.be

Leandro, o que você tem a dizer sobre isso?

economia.ig.com.br/empresas/industria/2014-05-13/retomada-do-credito-para-venda-de-veiculos-e-prioridade-do-setor-diz-anfavea.html

É correto dizer que o Luiz Moan (aquele japonês presidente da anfavea) é um dos maiores canalhas do Brasil na atualidade?

Acredito que a maior lobista das 4 grandes seja a FIAT, já que a maior parte das suas vendas são de carros que sequer podem ser cogitados de serem vendidos nos EUA ou na Europa (palio, uno, siena). São todos fabricados no Brasil a um preço alto para o que oferecem. Agora, é estranho pensar como uma montadora (VW por exemplo) pode se beneficiar desse privilégio de fabricar carros no Brasil que não sofrem concorrência dos importados quando ela mesma comercializa carros importados no Brasil (Golf, Passat, Fusca, Touareg). Ou seja, ao mesmo tempo que ela se beneficia das restrições ao importados, ela também perde com isso (é claro que no final das contas, o saldo compensa).

Leandro, você sabe se a Alemanha taxa os carros importados?

Leandro,

nos últimos tempos tem se ouvido bastante na mídia que deixar o “dólar valorizar” faria a “inflação aumentar”. Mas me parece, de acordo com a teoria austríaca, que a atitude realmente inflacionária é a insistência de o BC segurar o dólar. Para segurar o dólar o BC deve criar reais. Além do mais, empresas em geral utilizam o recurso de hedge cambial, o que as protege das variações.

Então faz sentido a mídia bater nessa tecla do “se soltar o dólar, a inflação dispara, mimimi”?

Abraços.

Todos os artigos do IMB sobre economia são muito bons.

Agora eu acho que seria ótimo se fizessem um artigo analisando esta crise que se instaurou no setor elétrico, onde alguns dizem que o governo armou uma bomba relógio no setor. Estou procurando informações mais além de ser meio complexo entender a lógica do sistema desde o início os materiais que eu acho não chegam nem perto das ótimas análises do IMB.

Não sei se aqui no site fica restrito mais às análises financeiras em si, mas acho que um artigo sobre o setor elétrico seria ótimo, fica aqui a sugestão e parabéns de novo pelo artigo.

Leandro, meu pai é um tanto nacionalista, desconfiado e adepto de teorias da conspiração dos mais variados tipos, principalmente de que o mundo desenvolvido conspira contra o Brasil para prejudicá-lo em tudo (pra se ter uma idéia, ele afirma categoricamente que a morte de Ayrton Senna foi fruto de sabotagem no carro dele, pois o desempenho dele ”incomodava” quem mandava na F1, pois não admitam que um brasileiro fosse capaz daquilo). Pois bem. Sempre que discutimos economia, ele vem com 2 argumentos: Primeiro: Grandes empresas multinacionais, para prejudicarem o brasil (como ele adora dizer), costumam comprar pequenas empresas brasileiras principalmente do ramo alimentício para ”não deixarem” que elas cresçam e para que nós sejamos a consumir apenas produtos estrangeiros (exemplo: água são lourenço, comprada pela Nestlé, etc). Segundo argumento: para novamente prejudicar as empresas brasileiras, ele alega que em shoppings e grandes supermercados você não encontra por exemplo a marca de refrigerante Mineirinho, porque segundo ele, a Coca Cola ”neogocia” com os donos desses estabelecimentos o seguinte: ”Se você vender essas marcas brasileiras, eu não vendo meu produto pra você!”, e aí obviamente o mercado e o shopping opta pela grande marca. Essas ”teorias” dele de fato se confirmam ou são pura falácia?

Pois é. Eu tento argumentar perguntando por que então Cuba não é uma potência tecnológica, já que lá não existem empresas estrangeiras para ”atrapalhar” a vida das empresas nacionais. Ele responde dizendo que ”se você compra um produto estrangeiro em vez de um brasileiro, você tá gerando emprego lá fora e desempregando um brasileiro”. Como manter a compostura e responder a isso?

Leandro,ultimamente na campanha eleitoral com a subida do Aécio nas pesquisas o mercado financeiro vem agindo com ânimo,com o dólar frequentemente caindo e a Bovespa subindo. Com uma vitória do Aécio,haveria uma tendência de barateamento do câmbio que chegasse a amenizar a nossa carestia inflacionária?

Leandro,

Quando o governo emite títulos para servir de crédito para os bancos públicos, ele recompra esses títulos pelo BC para manter a taxa selic ?

Isso é veridico?

Leandro, mais um excelente artigo seu. Seus textos são de leitura obrigatória. Gostaria de algumas explicações. Em que consiste o Acordo de Basileia? O que é o Índice de Basileia?

Leandro,

Uma coisa que não consigo entender é essa questão do multiplicador bancário, ao menos no Banco do Brasil onde trabalho.

Tenho os números de todas as operações de credito do banco e a captação. O saldo de operações de crédito do banco não chega nem a 70% do volume de captação, por essa lógica deveria ter 10 vezes mais crédito do que captação.

De fato o banco empresta por linhas de credito que não trás lucro algum para o banco e só toma nosso tempo e dificulta focar em linhas mais lucrativas. Agora, o governo faz isso pra empresas, que tendo acesso a linha de credito barata, consegue investir e melhorar a produção que vai resultar numa resposta melhor ao mercado. Tudo bem que é via expansão monetária, mas isso não acaba trazendo um resultado positivo em infraestrutura, modernização emprego, consumo e arrecadação de impostos?

Com uma taxa de juros alta, como a empresa conseguirá crédito para, modernizar, expandir e oferecer produtos bons e baratos?

Excepcional, parabéns.

Quando publiquei esse artigo, ainda no início de maio, escrevi que “o Banco do Brasil está oferecendo empréstimos para a aquisição de imóveis a juros de 6,22% ao ano”.

Pois bem. Em setembro, os juros do BB caíram para 6,21%. Ainda assim, perderam para os da Caixa, que foram de 5,46%. Isso com uma SELIC de 11% à época.

Os bancos estatais enlouqueceram de vez.

Leandro,

Você já deve estar cansado de ouvir, mas nunca é demais reforçar: seus artigos de economia são sensacionais! É impressionante o quanto é possível aprender lendo apenas alguns deles.

Em algumas ocasiões já tive a oportunidade de replicar essas informações, explicando para conhecidos como o sistema bancário, em conluio com o banco central, causa inflação, ciclos econômicos, etc.

Contudo, vislumbro um pequeno problema (em potencial, já que ainda não ocorreu):

Se depois de eu explicar algum artigo alguém me perguntar: “como você sabe que é assim que funciona?” a minha única resposta honesta seria: “li sobre isso num artigo de um cara muito fera no IMB”.

Alguém que não conhece o IMB simplesmente ouvirá: “li alguém falando isso na internet”… E uma fonte assim, obviamente, não teria muita credibilidade em uma discussão.

Então, para me servir de referência: se alguém pedisse para você provar que o que fala é verdade, o que você diria? Se alguém não acreditar que os bancos realmente criam dinheiro do nada, como mostrar que isso acontece de fato? Existem leis, normas, portarias, etc, que falam explicitamente sobre isso? A criação de dinheiro pelos bancos é algo que todo economista de uma boa faculdade aprende?

P.S. Espero que a dúvida tenha ficado clara… Em nenhum momento duvido do que está escrito! Tudo o que eu gostaria são de outros alicerces sobre o assunto, de forma que eu possa falar sobre o tema sem que a única sustentação seja “alguém disse isso na internet”.

Leandro, no podcast de um desses dias atrás, você disse que a melhor ferramenta para combater essa carestia é o câmbio.

Até entendo a ideia por trás disso, uma vez que nos permitiria importar bens de forma mais barata, reduzindo o nível geral de preços.

Mas o que me questiono é o seguinte: sendo o Brasil um país tão fechado — nosso índice de abertura econômica é ridiculamente baixo: 2.2, enquanto que o de Hong Kong é 5.5 — qual seria o efeito disso? Poderíamos valorizar o câmbio à vontade, mas os produtos continuariam não entrando devido às tarifas protecionistas.

Não sei se você planeja escrever um artigo detalhando essa estratégia, mas você também pressupõe que o governo abra os portos às “nações amigas”?

Abraço,

Perfeito.

Mas qual seria a sugestão para revertermos a tendência de alta do dólar — que hoje bateu recorde na sua cotação em 10 anos — e colocarmos a economia nos eixos?

Leandro,

Se há fartura de crédito p setores produtivos, como o agrícola e o industrial, pq ñ há aumento da produção e, consequentemente, da oferta?

Leandro, onde eu encontro números sobre o crédito livre e o crédito direcionado no país?

Grato.

No trecho a seguir diz:

“Quanto mais dinheiro eles jogam na economia, maior é a pressão sobre os preços.”

Minha dúvida é:

De que forma o aumento da quantidade de dinheiro pressiona os preços para cima? Qual o gatilho que força os empreendedores a aumentarem os preços ?

Aí Leandro, o Alexandre Schwartzman veio a público concordar com você, com mais de dois anos e meio de atraso.

Crédito subsidiado atrapalha eficiência da política monetária, diz ex-diretor do BC

Alexandre Schwartsman explica que efeitos de mudança na taxa Selic são minimizados por atingir parcela relativamente pequena do crédito total

"Algo talvez mais relevante para entender esse assunto é a existência do crédito subsidiado no país, numa medida muito maior do que em qualquer outro país que eu conheço, o que sugere que a política monetária acaba afetando uma parcela relativamente pequena do credito total. Por conta disso, acaba tendo que fazer mais do ponto de vista da taxa Selic do que precisaria fazer em outras circunstâncias.