O

Japão virou novamente notícia na semana passada. Desta vez, pela espetacular

queda de mais de 7% do índice Nikkei em um único dia. Ainda que expressiva, é

praticamente um leve soluço quando observamos a alta de mais de 70% nos últimos

12 meses.

E

não é somente a Bolsa nipônica que traça uma trajetória de alta; investidores

ao redor do globo vêm testemunhando uma forte subida no preço das ações como há

muito tempo não se via.

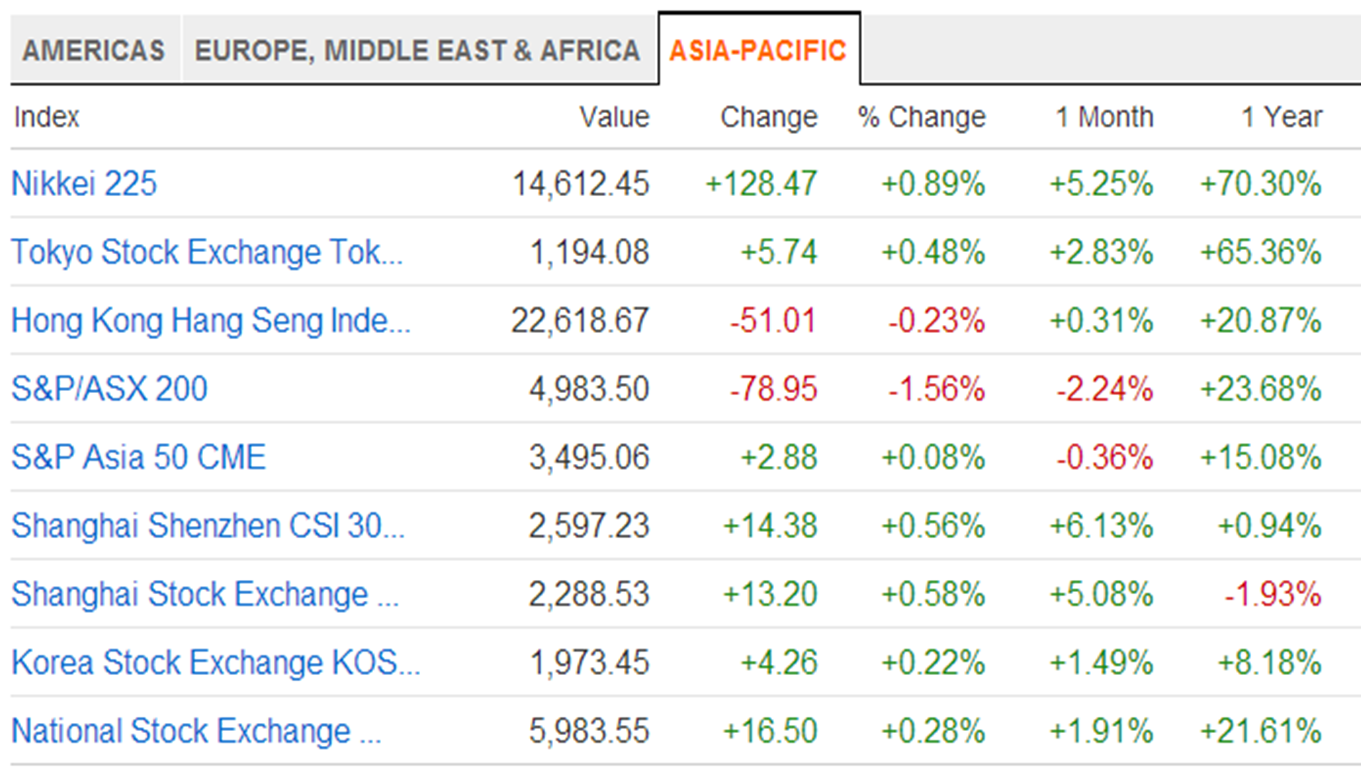

Em Hong Kong, o índice Hang

Seng ainda está longe de voltar ao patamar de 2007, mas está perto de seu maior

nível desde o estouro da crise financeira, e apresenta uma alta de 21% no

último ano. Ainda na Ásia, o principal índice do mercado bursátil da Índia está

prestes a superar o pico histórico de 2007. Na Oceania, o índice S&P ASX,

que engloba as ações de empresas australianas, já bateu os 5.000 pontos, o topo

máximo dos últimos quatro anos e uma alta de quase 25% em 12 meses.

Fonte:

Bloomberg

Bolsa do Japão

Bolsa do Japão

Fonte: Tradingeconomics.com

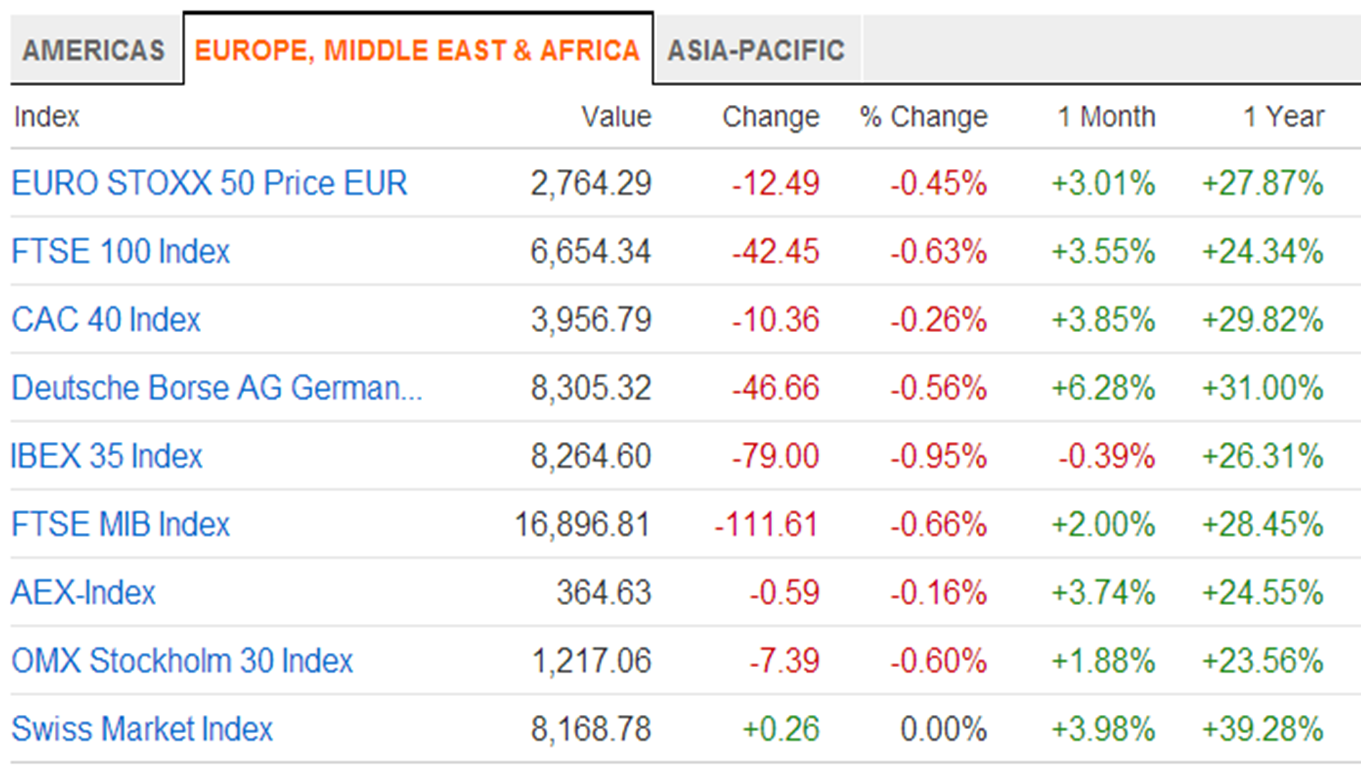

Enquanto

isso, na Europa, o índice DAX, da Alemanha, atingiu a máxima histórica ao

superar os 8.500 pontos no dia 22 de maio (veja o gráfico abaixo). Isso

representa uma alta de mais de 30% no acumulado dos últimos 12 meses. Nada mal

para um país que pouco tem crescido e segue altamente exposto aos países

problemáticos da União Europeia.

Fonte:

Fonte:

Tradingeconomics.com

E

o que dizer do Reino Unido? Os bretões encontram-se em meio uma forte crise,

sua economia está estagnada e Estado, quebrado; ainda assim, o FTSE 100 não

para de subir. Caso persista a tendência de alta, é possível testemunharmos a

maior cotação de sua história, superando o nível de 6.930 pontos alcançados em

dezembro de 1999.

Nem

mesmo o índice da Bolsa francesa fica para trás; ainda que esteja longe de seu

pico histórico, seus ganhos nos últimos 12 meses se aproximam dos 30%. A mesma

análise podemos aplicar à Bolsa espanhola, em que o IBEX 35 permanece distante

do auge da bolha de 2007, mas ainda assim experimenta uma alta de mais de 30%

no último ano. Da mesma forma, as Bolsas austríaca e holandesa estão próximas

dos 30% de ganhos anuais.

Na

Escandinávia, tanto a Bolsa da Suécia quanto a da Noruega e a da Dinamarca

estão bem próximas de bater o nível de 2007. Com relação ao último ano, todas

registram altas superiores a 20%.

Antes

de partirmos para o outro lado do Atlântico, não podemos deixar de destacar o

mercado bursátil suíço. Desde maio de 2012, o índice SMI persegue uma

trajetória ascendente que parece não ter fim, registrando aproximadamente 40%

de crescimento. Não tardará muito para que o recorde histórico de 2007 seja

quebrado.

Bloomberg

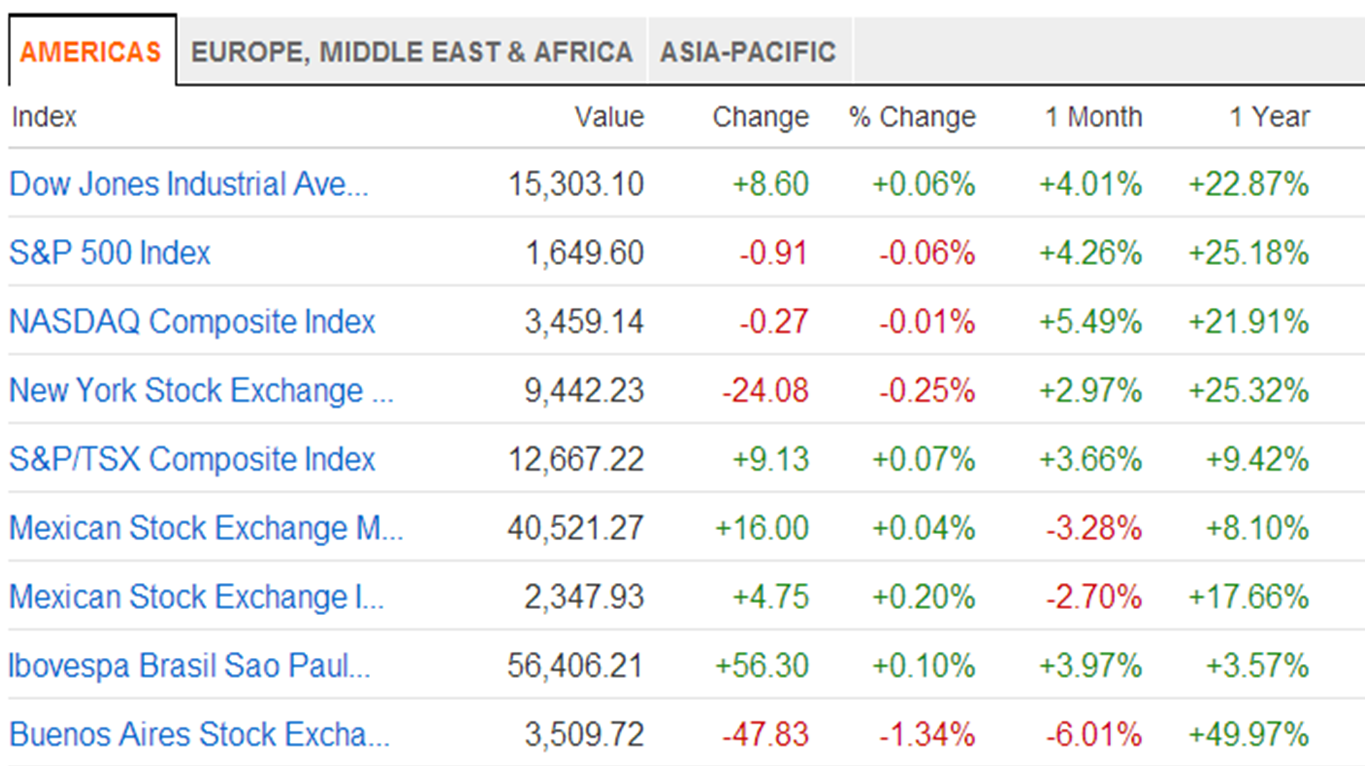

Falando

em quebra de recordes, é na América onde as Bolsas recompensam os investidores

que apostaram nesse mercado nos últimos meses. Já é notório o mais alto patamar

de toda a história de ambos os índices Dow Jones e S&P 500. A Bolsa da

Nasdaq, entretanto, ainda não chegou lá, mas trilha o mesmo caminho, superando

a marca de 20% de ganho anual e atingindo a maior cotação desde o estouro da

bolha da internet, em 2000. Enquanto isso, com a exceção da Argentina, a

América Latina parece ser o patinho feio das Bolsas globais no último ano.

Fonte:

Bloomberg

Em

face da realidade dos mercados de ações internacional, poderíamos concluir que

estamos diante de uma forte recuperação econômica ou seria apenas mais um

episódio de bolha especulativa inflada pelos bancos centrais?

Com

parco crescimento econômico no mundo desenvolvido, elevados índices de

desemprego e finanças públicas em desequilíbrio, resta claro que a alta das

ações é fortemente influenciada pelas políticas monetárias expansionistas dos

principais bancos centrais ao redor do mundo.

O

grande experimento dos Ph.D.s no comando dos bancos centrais de países

desenvolvidos tem inflado os ativos financeiros nos quatro cantos do planeta. E

ainda que as commodities estejam em baixa, outros ativos reais também têm

sofrido forte influência da elevada liquidez global, como é o caso do mercado

imobiliário em diversos países da Europa (Suíça e países escandinavos), Canadá,

Austrália e, até certo ponto, o próprio mercado americano.

Nesse

ínterim, os índices (e as expectativas) de inflação de preços ao consumidor não

acendem a luz vermelha. Pelo contrário, tranquilizam os banqueiros centrais de

que suas políticas extraordinárias não têm repercussões negativas neste

momento, nem em um longo horizonte de tempo. Qualquer semelhança com a

“grande moderação” da década passada não é mera coincidência. Não é preciso

lembrar o resultado não intencionado que o excesso de liquidez teve em um

passado nada distante.

E

quando esse grande experimento vai cessar? Difícil dizer. O Federal

Reserve dá sinais altamente ambíguos. Ao passo que suas compras de Treasurys e

ativos imobiliários seguem intactas – expandindo o balanço do Fed em cerca de

US$ 40 bi a cada mês –, o FOMC alerta que elas podem diminuir, ou até mesmo

aumentar, em um futuro próximo. Quando? Dependerá dos dados macroeconômicos.

Na

Europa, o Banco Central Europeu tem, surpreendentemente, reduzido seu balanço.

Mas esse não é o caso do Banco da Inglaterra, muito menos do Banco Nacional da

Suíça (BNS). Este, por sinal, tem levado a cabo uma das maiores expansões

monetárias do mundo desenvolvido. Historicamente tido como benchmark de

retidão monetária, o BNS duplicou o seu balanço nos últimos dois anos a fim de

sustentar o piso de 1,20 franco para cada euro. E como se não fosse suficiente,

seu presidente, Thomas Jordan, tem dito à imprensa que tal piso pode até ser

elevado.

Para

completar a festa, o Banco do Japão parece estar realmente determinado a levar

sua nova política, Abenomics, até as últimas consequências. Em

síntese, os banqueiros centrais devem continuar inflando os ativos financeiros

ao redor do globo.

Como

o investidor deve navegar nessa tormenta é tarefa extremamente complexa. Ainda

que se possa especular e registrar ganhos espetaculares na Bolsa no curto

prazo, é preciso cautela. O tombo é sempre mais rápido que a escalada.

Artigo originalmente publicado em O Ponto Base

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Normalmente o mercado acionário antecipa os movimentos da economia real. Podemos observar isso em várias momentos históricos, como na crise de 2008 por exemplo, quando os índices americanos já tinham entrado em tendência de baixa 6 meses antes do colapso do Lehman Brothers. Portanto acredito que nos próximos meses podemos ver algumas “melhoras” na economia real dos EUA e europa.

Mas sem dúvida nenhuma a história está se repetindo. Provavelmente essa possível “melhora” nas economias reais deve potencializar a formação dessas novas bolhas…

Isso não poderia ser efeito do dinheiro pritando pelo FED e BOJ ?

Bom, até agora nada desse dinheiro entrar na BOVESPA…

O índice IBOV está agora em 53.589 pontos. Penso que já existe bastante coisa “barata” na bolsa, ao menos do ponto de vista contábil.

As bolsas mundiais, principalmente a americana, está balançando depois desses anos, com a expectativa do FED elevar os juros

Estamos vendo o começo do estouro de uma bolha no mercado de ações?