O

real entrou em circulação em julho de 1994.

Embora seja louvado como a moeda que trouxe estabilidade econômica para

o Brasil, a realidade é menos auspiciosa.

De julho de 1994 a março de 2013, a inflação de preços acumulada pelo

IPCA está em 330%. Pelo IGP-M, a

situação fica ainda mais tenebrosa: 458%.

Neste

mesmo período, a inflação de preços da Austrália — país de dimensões e

economia semelhantes ao Brasil — foi de 65%.

Na Nova Zelândia, 53%. No Chile,

126%. No final, nosso histórico é

semelhante ao da Colômbia (459%), país que até 2003 vivenciou algo muito

semelhante a uma guerra civil.

Por

que esse histórico tão desanimador? O

que pretendo mostrar neste artigo é que, dentre todas as opções de política

monetária que se mostraram possíveis a cada momento, sempre escolhemos a pior. E, no atual arranjo, isso tem gerado distorções com um potencial trágico.

Sim,

é fácil e confortável fazer acusações olhando em retrospecto, mas tal

comodidade não deve ser um impeditivo para absolver as autoridades monetárias

de suas culpas.

Mesmo

em nosso melhor momento, que foi durante a primeira etapa do Plano Real

(1994-1998), as coisas não foram feitas como deveriam ser.

Para acabar

com uma hiperinflação

Um

país que está vivenciando uma hiperinflação e que quer estabilizar sua economia

— como o Brasil no início da década de 1990 — não tem muita opção: ele não

apenas tem de trocar sua moeda, como tem também de mostrar para todo o mundo

que está genuinamente disposto a, dali em diante, “levar as coisas mais a

sério”. Caso não transmita essa

confiança aos investidores internacionais, sua nova moeda simplesmente não terá

nenhuma aceitação no mercado internacional — e, consequentemente, sua população

não terá nenhum poder de compra fora do país.

Adicionalmente,

dado que a causa de todas as hiperinflações da história sempre estiveram no

hiperativismo de seus Bancos Centrais — que, até a década de 1990, podiam

imprimir dinheiro para financiar diretamente o governo federal –, a primeira

medida a ser tomada pelo país é mostrar que esta instituição operará de agora

em diante de maneira bastante contida.

Sendo

assim, não basta apenas trocar a moeda — afinal, nada garante que o Banco

Central não continuará desvairado. É

preciso deixar claro que a nova moeda terá “qualidade”, isto é, que ela será

lastreada por uma moeda mundialmente reconhecida como forte. Apenas isso pode gerar confiança no novo

regime que está sendo adotado. E uma

maneira bastante eficaz de se fazer isso é adotando um regime de câmbio fixo.

Existem

três tipos de política cambial: há o câmbio fixo, há o câmbio atrelado e há o

câmbio flutuante.

Câmbio fixo e câmbio atrelado

O

câmbio fixo — e aqui me refiro ao câmbio estritamente fixo, cujo valor nunca

se modifica — só ocorre quando uma economia opera sob um Currency Board. O Currency Board nada mais é do que uma

agência de conversão de moeda que, por definição, tem de manter reservas

internacionais em um volume que seja igual ou maior que a base monetária da

moeda nacional. A função do Currency

Board é trocar moeda nacional pela moeda estrangeira escolhida para servir de

“âncora cambial” a uma taxa de câmbio fixa.

Normalmente, essa moeda é o dólar.

Mas, ao longo da história, a libra, o marco alemão e, atualmente, o euro

já desempenharam e seguem desempenhando essa função.

Sob

este arranjo, quando um empreendedor exporta produtos, ele recebe como

pagamento uma moeda estrangeira — no caso, o dólar. Ato contínuo, o Currency Board emite moeda

nacional a uma taxa de câmbio fixa em relação ao dólar e deposita o valor na

conta deste exportador. Os dólares ficam

com o Currency Board. Inversamente,

quando um empreendedor importa produtos, a moeda nacional é trocada por dólares

a uma taxa fixa no Currency Board, que então fica com a moeda nacional e envia

os dólares para fora.

Note

que, sob um Currency Board, a variação da base monetária é completamente

passiva. Ela aumenta e diminui

estritamente de acordo com a entrada e saída de moeda estrangeira. O Currency Board não faz política

monetária. Ele não pode criar moeda

nacional e injetá-la na economia em troca de um ativo qualquer. Ele só pode emitir moeda nacional se receber

um valor equivalente em moeda estrangeira.

Sob

este regime de câmbio estritamente fixo e de política monetária totalmente

passiva, quando há um superávit no balanço de pagamentos, a base monetária se

expande. Isso gera uma redução nos juros

e, consequentemente, uma expansão no crédito e uma elevação nos preços. Ato contínuo, as importações aumentam, o que

gera uma saída de reservas do país. Tal

saída de reservas reduz a base monetária.

Os juros sobem, a economia se desacelera e o balanço de pagamentos volta

ao equilíbrio. Tal arranjo funciona

exatamente como funcionaria um padrão-ouro, com uma moeda estrangeira fazendo o

papel do ouro. (Com o tempo, o balanço

de pagamentos tende ao equilíbrio, de forma que tais flutuações econômicas

sejam mínimas.)

O

Currency Board gera confiança na moeda doméstica justamente porque ele mantém

reservas internacionais em um volume igual ou maior que a base monetária da

moeda nacional. Em teoria, quando a

operação do Currency Board é obedecida ortodoxamente, ataques especulativos não

geram resultados — afinal, seria impossível exaurir as reservas internacionais

(a base monetária teria de ser toda mandada pra fora, algo por definição

impossível). Essa é a principal atratividade do sistema: ele dá segurança

aos investidores estrangeiros, que deixam de temer uma súbita desvalorização da

moeda nacional, o que causaria enorme prejuízo para eles quando fossem

repatriar seus lucros.

Uma

explicação mais detalhada sobre o funcionamento de um Currency Board já foi

feita neste artigo. A intenção aqui é apenas ressaltar que tal

arranjo não apenas é o mais eficiente para se aniquilar rapidamente uma

hiperinflação, como também é o arranjo que realiza tal feito com o mínimo de

efeitos colaterais: ele aniquila uma hiperinflação sem deixar de herança juros estratosféricos, como ocorreu no Brasil. Um país que adota um Currency Board passa a

operar com juros semelhantes aos juros vigentes no país emissor da moeda

utilizada como âncora.

O

melhor exemplo histórico deste fenômeno é fornecido pela Bulgária. Em 1996, sucessivas trapalhadas econômicas

fizeram com que o país decretasse moratória em sua dívida externa. Em 1997, o país entrou em hiperinflação e

vários protestos nas ruas quase levaram o país a uma revolução social.

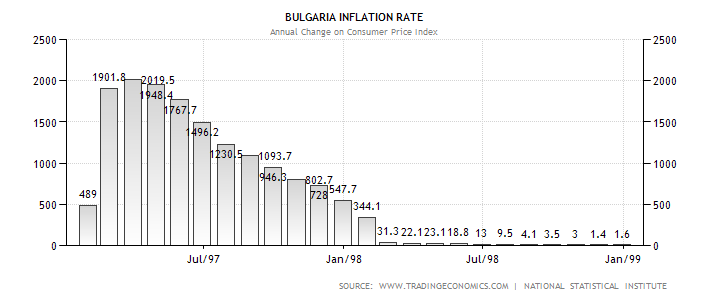

Em

março de 1997, o país apresentava uma inflação anual de 2.019%. A legislação para a implantação de um

Currency Board foi então apresentada e o Currency Board, que teria marcos alemães

como reserva, foi criado no dia 1º de julho.

Em um ano e meio, a inflação de preços caiu de 1.500% para 1,4%.

Gráfico 1: taxa

Gráfico 1: taxa

de inflação de preços na Bulgária, janeiro de 1997 a dezembro de 1998

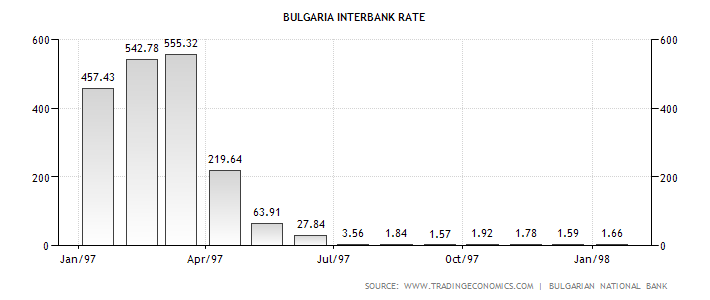

Ainda

mais espantosa foi a queda dos juros do mercado interbancário (equivalente à

nossa SELIC): de 555% no auge da hiperinflação para apenas 3,56% no mesmo mês

em que o Currency Board passou a operar.

Gráfico 2: taxa

Gráfico 2: taxa

de juros do mercado interbancário na Bulgária, janeiro de 1997 a janeiro de

1998.

A

Bulgária foi apenas o mais extremo dos exemplos. Mas todos os outros países que também adotaram

um Currency Board — Hong Kong, Estônia, Lituânia e Argentina — vivenciaram

este mesmo fenômeno: queda abrupta na inflação de preços e, principalmente,

drástica redução nas taxas de juros, que caíram para apenas um dígito.

E

isso vale ser ressaltado: com a exceção de Hong Kong, todos os países acima

citados estavam na mais completa baderna.

Não obstante, a criação de um Currency Board logrou fazer com que suas

economias — até então completamente avacalhadas — se tornassem repentinamente

civilizadas, com inflação de preços e taxas de juros iguais às de países

desenvolvidos.

Agora

comparemos esse histórico ao que fez o Brasil.

Ao

contrário do que é dito até hoje com muita frequência, o Plano Real nunca se

baseou um uma “âncora cambial” ou em um “câmbio

fixo”. Desde que o real foi introduzido em primeiro de julho de

1994, o câmbio nunca foi fixo, sequer por um dia. O Brasil adotou o regime de “câmbio atrelado

ao dólar”. Neste sistema, o Banco

Central faz intervenções diárias no mercado de câmbio (comprando ou vendendo

dólares) com o intuito de manter a cotação do dólar próxima a um valor por ele

estipulado.

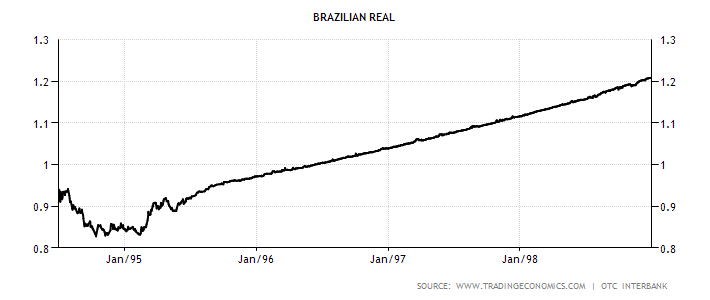

Veja

a evolução da taxa de câmbio de julho de 1994 até dezembro de 1998, último mês

antes da alteração do regime cambial.

Gráfico 3:

Gráfico 3:

evolução da taxa de câmbio durante a primeira fase do real, julho de 1994 a dezembro

de 1998

O

principal problema em se utilizar um câmbio atrelado é que há uma contradição

entre a política monetária e a política cambial. Com uma taxa de câmbio fixa — no caso, um

Currency Board –, não há política monetária; as variações no balanço de

pagamento determinam as variações da base monetária da economia. Com uma taxa de câmbio flutuante — a ser

analisada mais abaixo –, não há política cambial; o Banco Central se preocupa

apenas em fazer política monetária. Já

com um câmbio atrelado, o Banco Central tenta fazer as duas coisas ao mesmo

tempo: determinar uma política monetária e uma política cambial, sendo que

ambas são mutuamente excludentes, impossíveis de serem efetuadas

simultaneamente. Inevitavelmente, a

política cambial acaba entrando em choque com a política monetária, e os

ataques especulativos são a consequência inevitável.

Quando

se trabalha com um câmbio atrelado, o Banco Central tem de, diariamente, fazer

intervenções no mercado de câmbio de para fazer com que o dólar fique próximo à

cotação determinada pelo Banco Central.

Sendo assim, quando ocorre uma entrada “excessiva” de dólares no país,

há uma tendência de apreciação do câmbio.

Para evitar isso, o Banco Central compra estes dólares criando reais, o

que gera um aumento da base monetária.

Ato contínuo, para evitar este súbito aumento da base monetária, o Banco

Central vende títulos públicos para retirar da economia os reais que ele

próprio acabou de criar quando fez a conversão de dólares para real (esse

processo é tecnicamente chamado de “esterilização”).

Já

quando ocorre uma saída de dólares, o fenômeno inverso é observado: há uma

tendência de depreciação do câmbio devido à maior procura por dólares. Para evitar isso, o Banco Central vende

dólares para satisfazer esse aumento da demanda por dólares. Essa venda de dólares pelo Banco Central gera

uma redução da base monetária. Para

evitar essa redução, algo que tende a gerar uma recessão, o Banco Central cria

reais e compra títulos públicos em posse dos bancos.

Adicionalmente,

vale enfatizar que, durante toda essa primeira fase do Plano Real, houve

déficits na balança comercial (mais importações do que exportações). Para compensar esses déficits, o Banco

Central tinha de manter juros bastante altos para atrair dólares e fazer com

que o balanço de pagamentos pudesse se equilibrar.

Observe

que este comportamento ativo do Banco Central é totalmente distinto do

comportamento de um Currency Board, que permite que a base monetária varie

automaticamente de acordo com o saldo do balanço de pagamentos.

E

é exatamente por isso que a opção por um regime de câmbio atrelado custa caro:

como o regime não inspira confiança nos investidores internacionais — pois uma

desvalorização pode ocorrer a qualquer momento — e dada a contínua necessidade

de estar sempre atraindo dólares para se fechar o balanço de pagamentos e para

manter o câmbio dentro do intervalo especificado pelo Banco Central, as taxas de juros têm de ser bastante

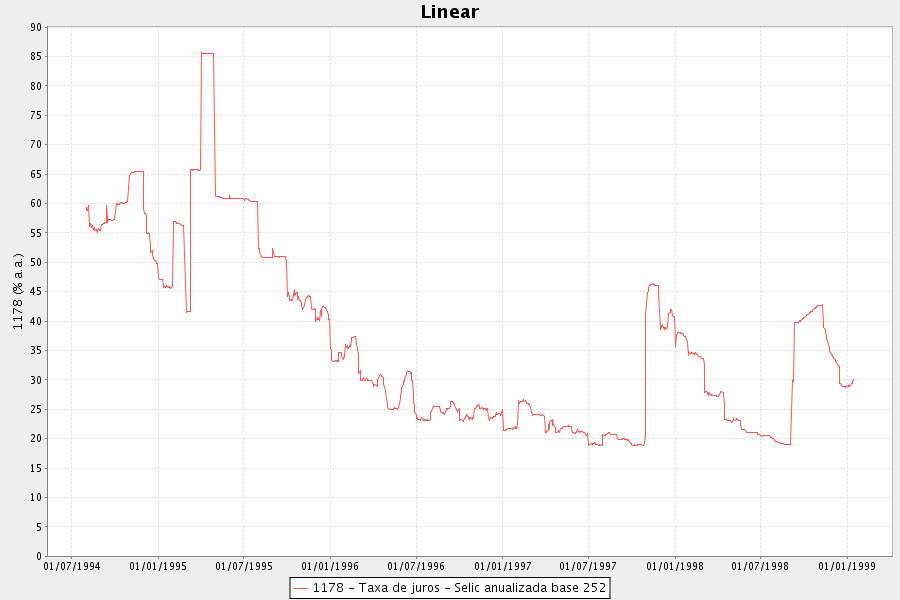

elevadas. O gráfico abaixo mostra a

evolução da SELIC de agosto de 1994 até o final de dezembro de 1998. Compare com os juros da Bulgária, no gráfico

2.

Gráfico 4:

Gráfico 4:

evolução dos juros do mercado interbancário brasileiro (taxa SELIC), de agosto

de 1994 a dezembro de 1998.

E

esta foi justamente a “mácula” da primeira fase do Plano Real: a

necessidade de manter juros altos para atrair dólares e, com isso, manter a

confiança da comunidade internacional no Plano. Não bastasse isso, o

governo ainda apresentava um déficit orçamentário de aproximadamente 7% do PIB

(não havia sequer superávit primário). Tamanha necessidade de

financiamento contribuía ainda mais para a elevação dos juros.

No

final, o que vale ser ressaltado é que esta postura do Banco Central — de

ficar vendendo e comprando dólares para manter o câmbio dentro de um intervalo

especificado e de ficar arbitrando juros para atrair dólares para fechar o

balanço de pagamentos — gera um descasamento entre a quantidade de dólares nas

reservas internacionais e a base monetária do país: haverá um momento em que a

quantidade de dólares nas reservas internacionais será bem menor do que a base

monetária. Quando isto ocorre, é apenas

uma questão de tempo para que os especuladores descubram esta contradição entre

política cambial e política monetária e forcem uma desvalorização da moeda —

ou a imposição de controle de capitais.

Este

tipo de ataque especulativo varreu a América Latina e o sudeste asiático ao

longo da década de 1990. A crise do

México em 1994, a crise asiática em 1997 e 1998, a crise do real em janeiro

de 1999 e a crise da Argentina em dezembro de 2001 (cujo Currency Board

havia sido praticamente abolido em junho daquele ano) —

todas ocorreram de acordo com este mecanismo.

Com efeito, até mesmo o ataque perpetrado por George Soros à libra

esterlina em 1992 se deu por causa deste arranjo, uma vez que o Banco Central

da Inglaterra vinha mantendo a libra atrelada ao marco alemão.

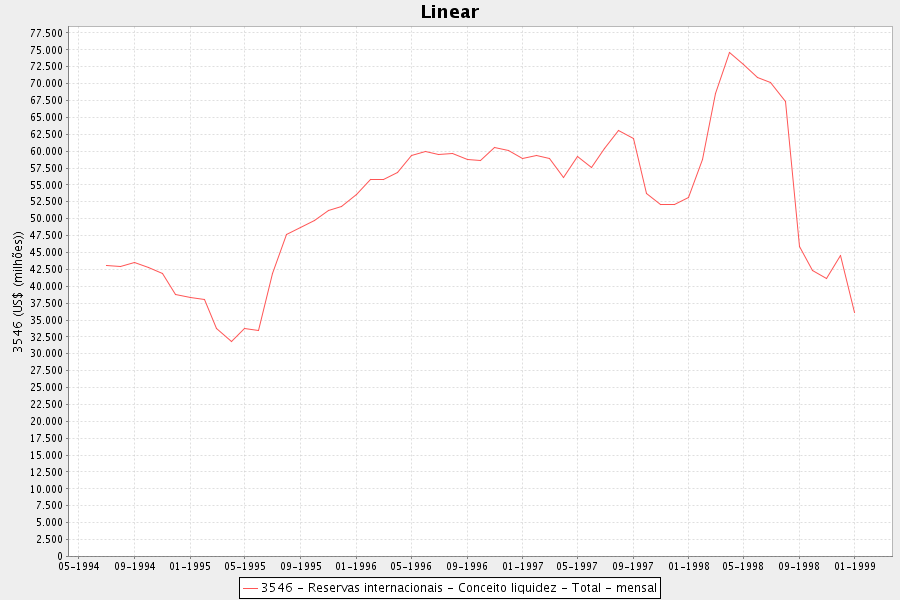

Veja

a evolução das reservas internacionais do Brasil, e observe a queda súbita

ocorrida no segundo semestre de 1998 em decorrência do ataque especulativo que

culminou com a abolição do regime de câmbio atrelado:

Gráfico 5:

Gráfico 5:

evolução das reservas internacionais durante a primeira fase do real, julho de

1994 a dezembro de 1998

Sendo

assim, surge a pergunta inevitável: se um Currency Board é estável e se um

regime de câmbio atrelado sempre se esfacela, por que então a opção pelo último

é quase que universal? Há várias

respostas, mas duas se sobressaem: o regime do câmbio atrelado não abole a

moeda nacional e, principalmente, o governo mantém sua autonomia para fazer

política monetária, algo de extrema importância para financiar seus déficits

via inflação. O preço desse nacionalismo

e dessa autonomia governamental são juros altos, instabilidade e crise no

balanço de pagamentos.

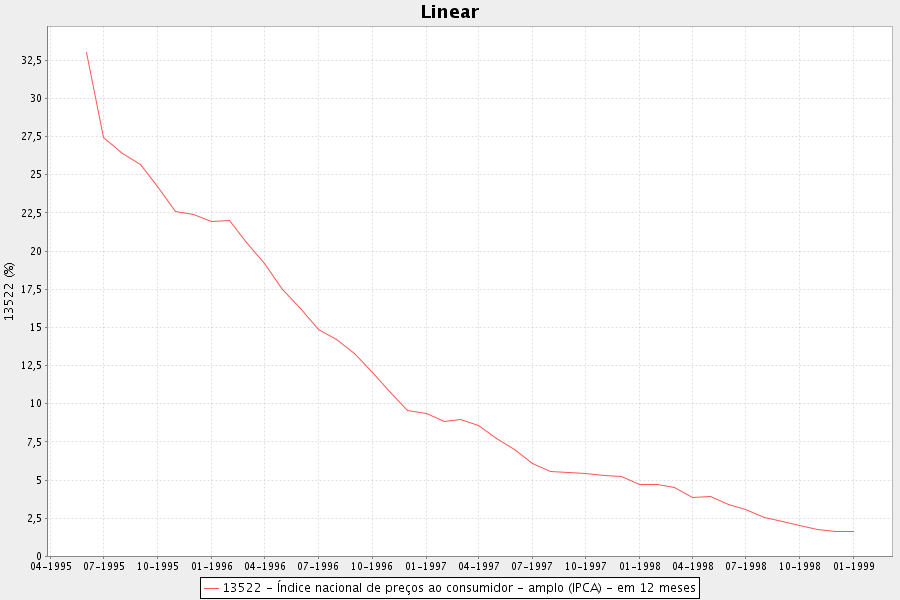

Por

outro lado, para não dizer que só há críticas ao arranjo brasileiro, houve um

fator positivo: o comportamento da inflação de preços. Como o Banco Central tinha de manter a

expansão monetária contida para evitar uma súbita desvalorização do real

perante o dólar, a inflação de preços apresentou um continuado declínio. Não tão súbito quanto o da Bulgária e da

Argentina, mas ainda assim substancial.

Gráfico 6:

Gráfico 6:

evolução da inflação de preços durante a primeira fase do real, junho de 1995 a

dezembro de 1998

A adoção do

câmbio flutuante e o problema com o sistema de metas de inflação

Após

a inevitável série de ataques especulativos (detalhados aqui)

ocorrida no final de 1998, que reduziu abruptamente a quantidade de reservas

internacionais do Banco Central, o regime de câmbio atrelado foi abolido logo

no início de 1999.

A

partir daquele ano, adotou-se aquilo que é conhecido hoje como ‘tripé

macroeconômico’: câmbio flutuante, superávit primário e metas de inflação.

Em

tese, adotar um câmbio flutuante significa que o Banco Central irá se preocupar

exclusivamente com a política monetária — isto é, irá se preocupar apenas em

controlar a evolução da base monetária e dos agregados monetários (M1, M2, M3 e

M4) visando a atingir uma determinada meta de inflação de preços, sem olhar

para o câmbio. O comportamento da taxa

de câmbio ficará exclusivamente por conta das forças de mercado. Justamente por não se preocupar com a taxa de

câmbio, um regime de câmbio flutuante não sofre crises no balanço de

pagamentos, como ocorre com o regime de câmbio atrelado.

O

problema é que, na prática, tal teoria nunca foi de fato implantada. Em primeiro lugar, o Banco Central brasileiro

nunca se preocupou exclusivamente com a política monetária, deixando a taxa de

câmbio flutuar ao sabor do mercado. Ele

sempre tentou controlar as duas variáveis, que são incompatíveis. Consequentemente, ao tentar fazer duas coisas

mutuamente excludentes — política monetária e política cambial –, o resultado

final foi uma inflação de preços continuamente acima da meta (a qual, diga-se

de passagem, sempre foi muito alta).

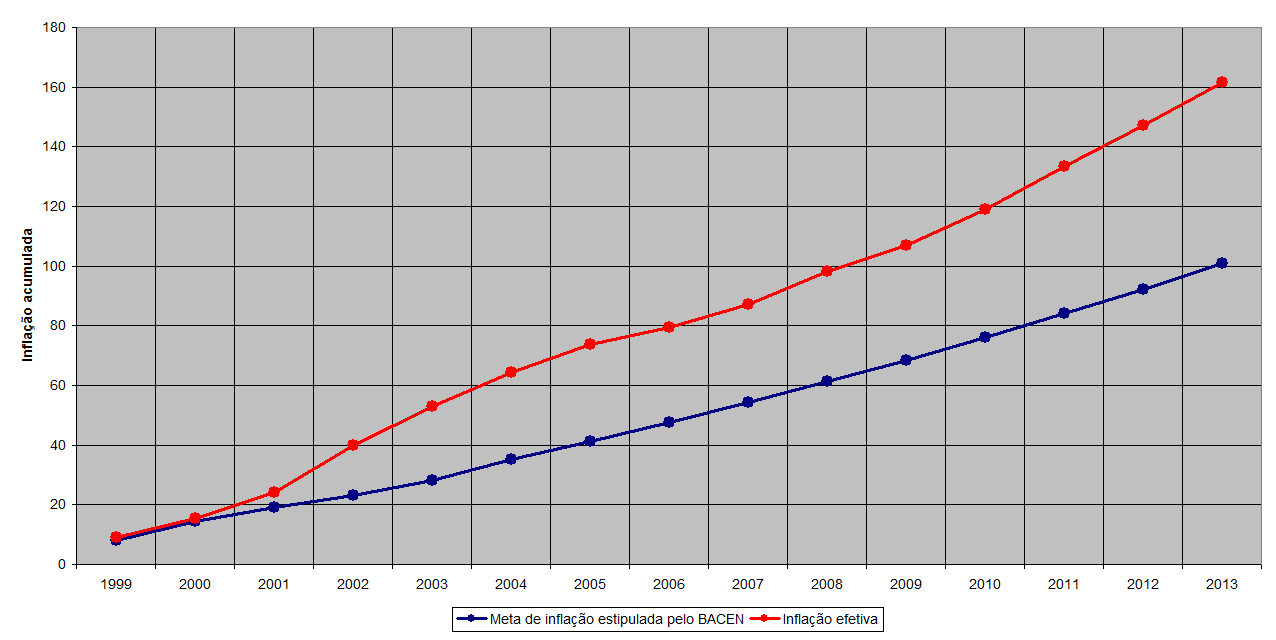

O

gráfico abaixo detalha este descasamento.

A linha azul mostra como seria a inflação de preços acumulada de 1999

caso o Banco Central de fato conseguisse manter a inflação de preços dentro da

meta por ele próprio estipulada. Já a

linha vermelha mostra a verdadeira inflação de preços acumulada. (Veja os valores anuais aqui).

Gráfico 7:

Gráfico 7:

inflação de preços acumulada de acordo com a meta estipulada pelo Banco Central

(linha azul); inflação de preços observada (linha vermelha)

Mas

o principal problema desse atual tripé macroeconômico nem chega a ser o

conflito entre política monetária e política cambial: o problema está

justamente no formato escolhido para a política monetária.

O

modelo de política monetária utilizado pelo Banco Central brasileiro se resume

a estipular uma meta para a

taxa de juros do mercado interbancário (a SELIC) e, em seguida, fazer injeções

de dinheiro no mercado interbancário para tentar manter essa taxa de juros estipulada. Por meio de cálculos econométricos

sofisticadíssimos (e sempre errados), o Banco Central estipula qual é o valor

da SELIC que, na crença dos burocratas, fará com que a inflação de preços fique

próxima do valor tido pelo Banco Central como ‘desejável’.

Tal

prática — a qual, segundo a imprensa, foi unanimemente testada e aprovada ao

redor do mundo — não apenas gerou um legado desastroso para o Brasil, como

também, ao contrário do que se imagina, é utilizada por apenas um outro grande

Banco Central em todo o mundo: o Fed.

Um pequeno histórico do sistema de metas

para a taxa de juros

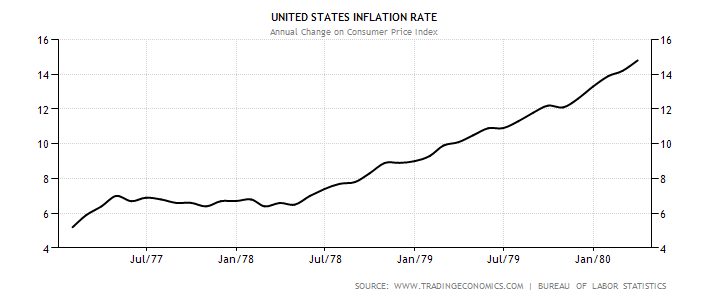

Essa

política de metas para a taxa de juros foi adotada pela primeira vez nos EUA no

final dos anos 1970. O então presidente

do Fed e criador desta política foi um cavalheiro chamado G. William Miller,

que, de tão desastrado, durou no cargo apenas de janeiro de 1978 a agosto de

1979. O resultado de sua criação foi tão

pavoroso, que Jimmy Carter teve de tirar o sujeito do comando do Fed e colocar

o durão Paul Volcker em seu lugar.

O problema desta política criada por Miller — e hoje adotada pelo Brasil — é

que, quando você estipula uma determinada taxa de juros como alvo, você perde

totalmente o controle do crescimento da base monetária e dos agregados

monetários, os quais passam a se comportar de forma totalmente errática. O M2 americano, sob o comando de Miller,

passou a crescer a uma taxa de dois dígitos (12%), algo até então inédito na

história do país. Foi isso que aniquilou

Miller e provocou a inflação galopante americana daquela época. Para se ter uma ideia, em novembro de 1978,

apenas 11 meses após implantar sua nova política, Miller fez com que o dólar se

desvalorizasse 34% em relação ao marco alemão e 42% em relação ao iene japonês.

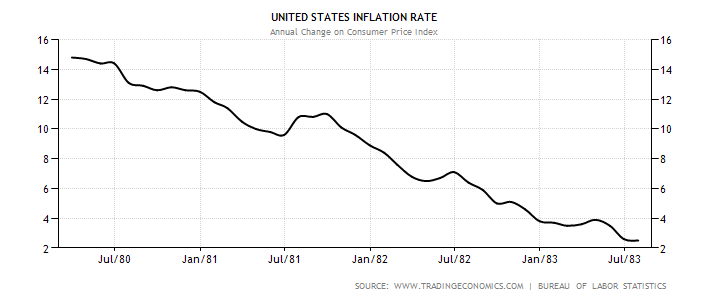

Já no início de 1980, o “IPCA” americano

estava em 15%.

Gráfico 8: evolução da inflação de preços

nos EUA, janeiro de 1977 a março de 1980

Quando Miller foi retirado, Paul Volcker assumiu o comando e disse que essa prática

de determinar uma meta para a taxa de juros não mais seria a política do Fed, e

passou a controlar diretamente o crescimento da base monetária e dos agregados

monetários, desconsiderando totalmente as taxas de juros resultantes, as quais

passaram a flutuar alucinadamente. De

início, isso aniquilou a inflação de preços, que caiu de 15% em 1980 para 2,5%

em 1983.

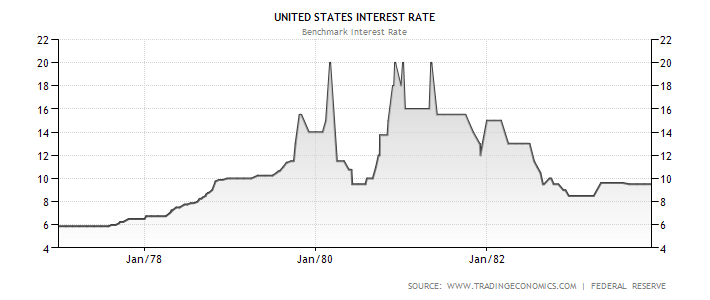

Gráfico 9: evolução da inflação de preços nos EUA, março

Gráfico 9: evolução da inflação de preços nos EUA, março

de 1980 a julho de 1983

Abaixo,

a variação da taxa básica de juros americana neste período.

Gráfico 10:

Gráfico 10:

variação da taxa básica de juros americana.

De meados de 1979 ao final de 1983, o Fed se preocupou exclusivamente em

controlar os agregados monetários, gerando aquelas desenfreadas variações nos

juros.

Porém,

como havia vários distintos e complexos agregados monetários, ninguém se

entendia a respeito de “o que era dinheiro” e qual agregado monetário deveria

ser seguido: o M1, o M1-A, o M2, o M3 ou o M4?

Consequentemente,

mais tarde, em agosto de 1982, o Fed retornou à política de determinar uma meta

para os juros, sendo até então o único Banco Central do mundo a fazer

isso. Quinze

anos depois, mais especificamente a partir de 1999, o Banco Central brasileiro também

viria a imitá-lo. Hoje, estes são os

únicos grandes bancos centrais do mundo a fazer este tipo de política

monetária.

Como

tal afirmação parece estranha, vale a pena enfatizá-la: dentre os grandes,

apenas o Fed e o Banco Central brasileiro utilizam este mecanismo de

continuamente injetar dinheiro no mercado interbancário — chamado de operações

de mercado aberto — para manter a taxa básica de juros em um determinado

nível. O Banco Central Europeu, o Banco Central

suíço, o Banco Central da Inglaterra, o Banco Central japonês, o Banco Central

canadense, o Banco Central australiano e o Banco Central neozelandês estipulam

os juros por meio da janela de redesconto, um mecanismo muito mais punitivo

para os bancos.

Já

o Banco Central de Cingapura não estipula juros nenhum. Ele apenas controla a taxa de câmbio do dólar

cingapuriano em relação a uma cesta formada pelas moedas dos principais

parceiros comerciais do país.

Não

é o objetivo deste artigo especificar como funcionam os mecanismos utilizados

por estes outros bancos centrais; basta dizer que mercado aberto (Brasil e EUA)

é dar dinheiro para os bancos em troca de títulos públicos, ao passo que janela

de redesconto é empréstimo.

Como

aqui os economistas só leem literatura americana, eles adotaram o Fed e suas

operações de mercado aberto como modelo a ser seguido.

Consequências

As

duas principais consequências deste modelo de política monetária adotada pelo

Banco Central brasileiro são o estímulo maior à inflação monetária e ao

endividamento das pessoas.

Se

o Banco Central está continuamente injetando dinheiro no mercado interbancário

para tentar manter os juros próximos a um valor específico, ele irá estimular

os bancos a concederem mais empréstimos.

Consequentemente, a expansão do crédito — isto é, a expansão da

quantidade de dinheiro na economia — será mais intensa e mais errática.

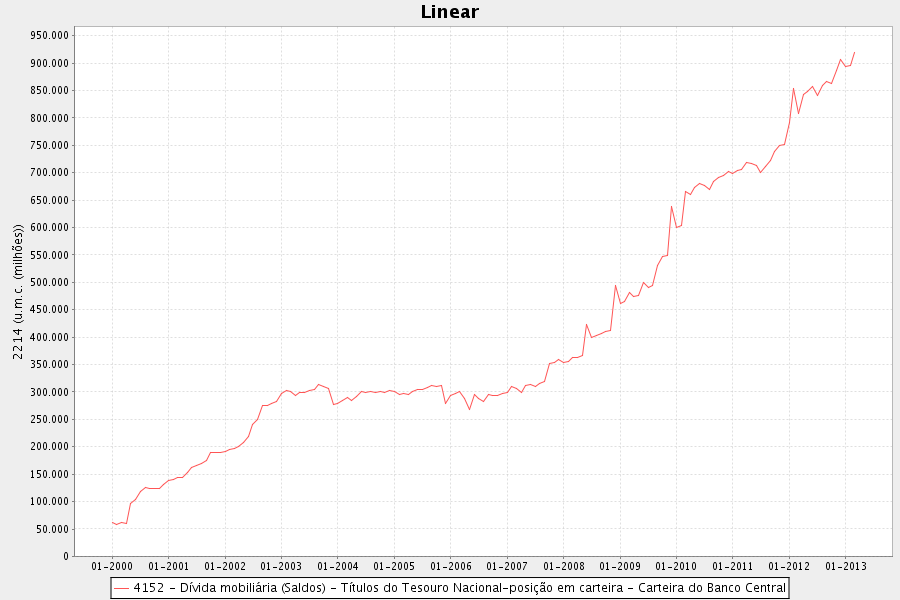

O

gráfico abaixo mostra a evolução da quantidade de títulos públicos em posse do

Banco Central. Ele mostra a quantidade

de dinheiro que o Banco Central brasileiro já criou e entregou ao sistema

bancário com o intuito de manter a taxa básica de juros, a SELIC, próximo do

valor por ele estipulado.

Gráfico 11:

títulos públicos comprados do sistema bancário pelo Banco Central brasileiro

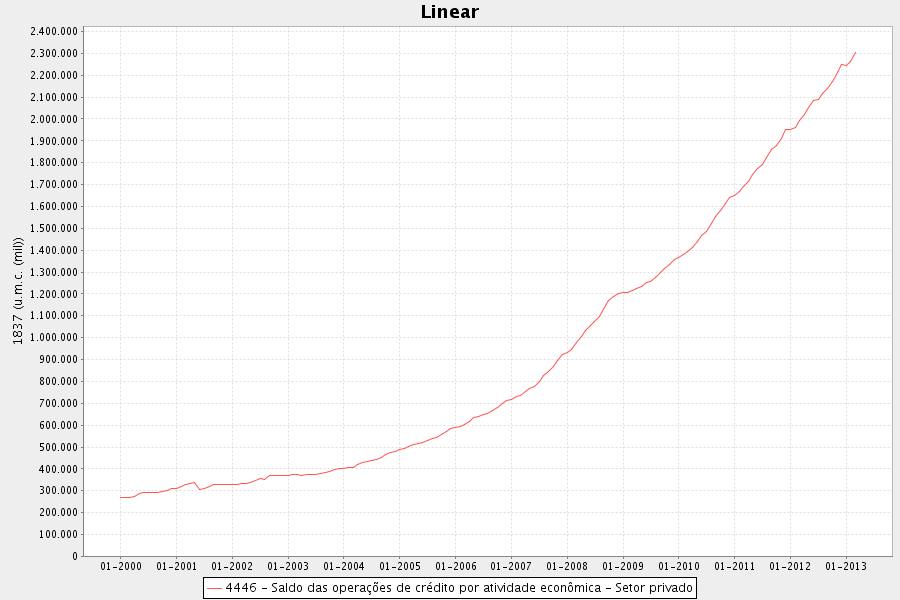

A

consequência desta maciça injeção de dinheiro no mercado interbancário foi a volumosa

expansão do volume de crédito na economia.

Quando bancos concedem crédito, eles criam dinheiro eletrônico para

emprestar a pessoas e empresas. O

gráfico abaixo mostra a evolução do crédito concedido pelos bancos ao setor

privado da economia (pessoas físicas, indústrias, setor rural, comércio e

serviços).

Gráfico 12: total

do crédito concedido pelo sistema bancário brasileiro ao setor privado

E

a consequência desta expansão do crédito foi a desordenada, errática e colossal

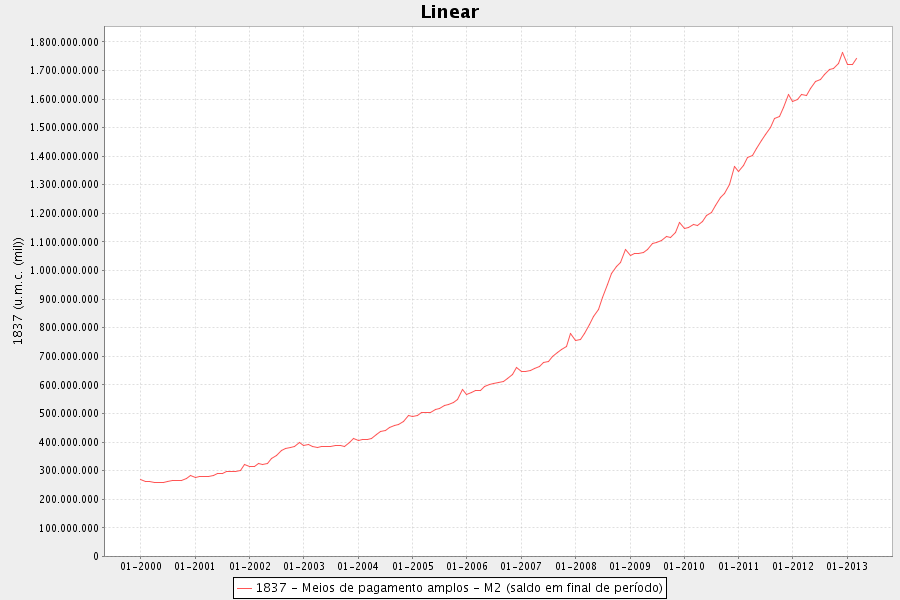

expansão da quantidade de dinheiro na economia.

O gráfico abaixo mostra a expansão do M2 brasileiro (cédulas e moedas

metálicas, depósitos em conta-corrente, depósitos em poupança e depósitos a

prazo).

Gráfico 13:

evolução do M2 brasileiro

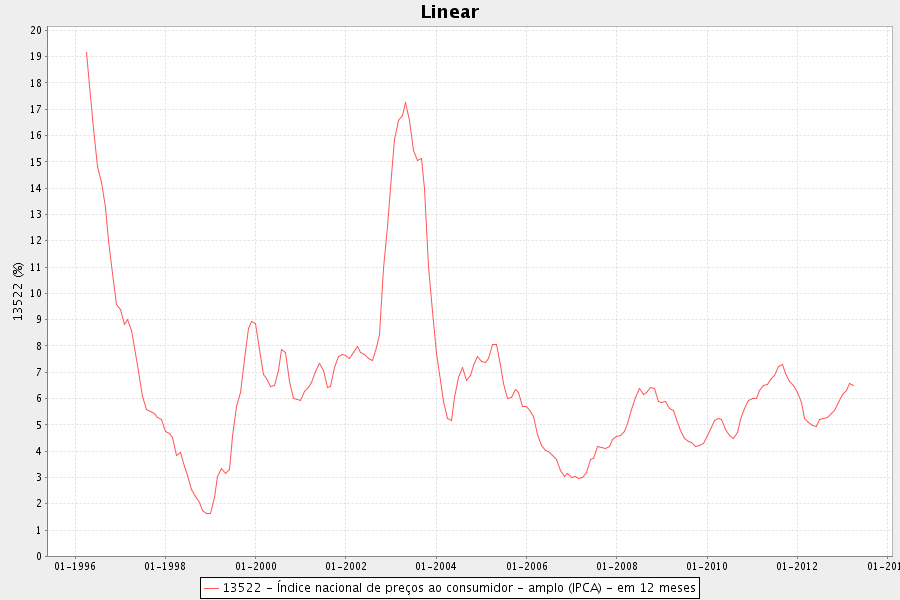

No

final, essa política monetária adotada pelo Banco Central que se resume a

injetar dinheiro no mercado interbancário para controlar a taxa de juros gerou

uma inflação de preços sistematicamente maior do que a vivenciada durante a era

do câmbio atrelado. Observe no gráfico

abaixo que, ao passo que a inflação de preços apresentava uma tendência

claramente declinante até 1998 (sendo que o IPCA daquele ano foi de saudosos

1,65%), houve uma súbita e pronunciada inversão desta tendência a partir de

1999. A tendência de alta apresentada

desde 2007 é preocupante.

Gráfico 14:

evolução do IPCA acumulado em 12 meses

Porém,

ainda pior do que a inflação de preços é o grau de endividamento da população

brasileira. E isso era inevitável. Se você cria um sistema monetário que se

baseia completamente no controle artificial dos juros e no estímulo ao crédito,

o incentivo ao endividamento se torna irresistível. E as consequências podem ser trágicas.

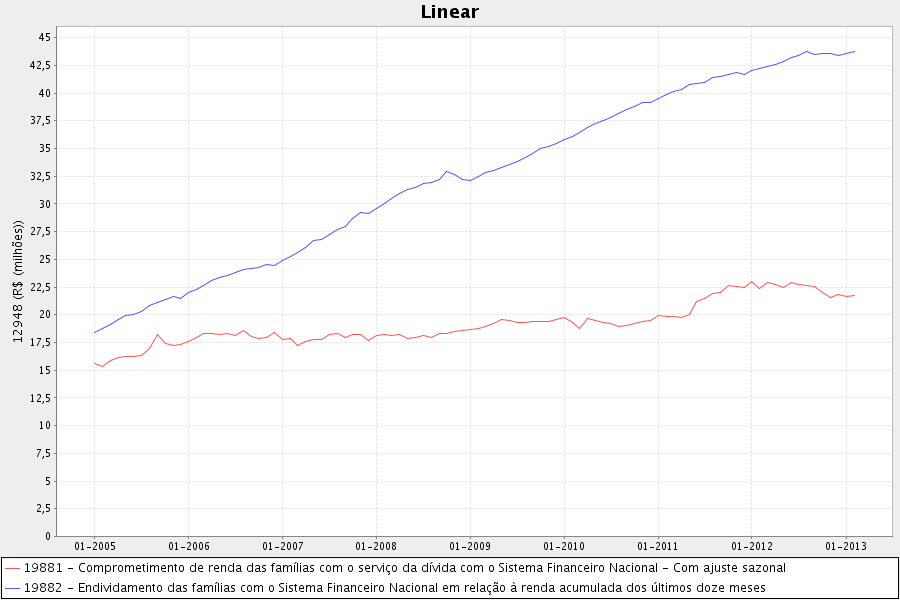

O

gráfico abaixo mostra o nível de endividamento das famílias em relação à sua

renda acumulada nos últimos doze meses (linha azul) e os gastos das famílias

com o serviço de suas dívidas — ou seja, juros e amortização — em relação à

sua renda mensal (linha vermelha). De acordo com as últimas estatísticas,

o endividamento das famílias é de quase 43,75% da sua renda acumulada em doze

meses, e os gastos das famílias para cumprirem o serviço de suas dívidas é de 21,70%

de sua renda mensal.

Gráfico 15: nível

de endividamento das famílias em relação à sua renda acumulada nos últimos doze

meses (linha azul); gastos das famílias com o serviço de suas dívidas — juros

e amortização — em relação à sua renda mensal (linha vermelha).

A

título de comparação, como é possível ver no gráfico deste artigo,

esta mesma variável (linha vermelha) para os americanos é de apenas 11%.

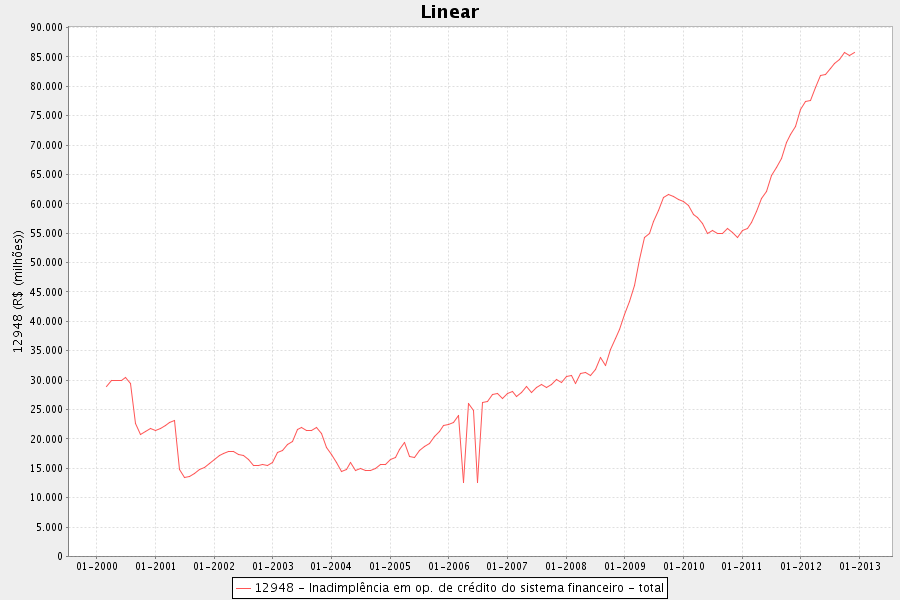

Tal

nível de endividamento levou a uma inadimplência total de R$85 bilhões, um

recorde.

Gráfico 16:

inadimplência dos brasileiros junto ao sistema financeiro

Conclusão

Eis

aí a nossa sinuca de bico. O endividamento

e a inadimplência estão em alta, o que reduz a propensão ao consumo futuro e,

consequentemente, restringe novos investimentos. A atual contração do setor industrial, que se

expandiu acentuadamente durante os anos de 2010 e 2011, época da farra do crédito,

é uma consequência inevitável desta nova realidade.

Enquanto

estas duas variáveis (endividamento e inadimplência) não forem equacionadas,

não há grandes perspectivas para o crescimento econômico. E caso a SELIC mantenha sua trajetória de

alta — o que pode se traduzir em um aumento dos juros do crediário –, o

endividamento e a inadimplência podem piorar, afetando ainda mais a economia e

a situação financeira dos bancos, das empresas e das indústrias.

Adicionalmente,

a quantidade de dinheiro na economia (gráfico 13) tem apresentado um acentuado

arrefecimento no seu ritmo de crescimento, muito provavelmente porque os bancos

estão mais contidos em seu ritmo de concessão de empréstimos — certamente

estão mais cautelosos com o nível de endividamento e com a inadimplência. Esse fenômeno foi analisado em detalhes neste artigo.

Essa

combinação entre desaceleração do ritmo de crescimento da quantidade de

dinheiro na economia e inflação de preços ainda em alta está afetando

sensivelmente a renda real das pessoas.

Em outras ocasiões em que inflação de preços também estava alta, como em

meados de 2011, não havia esta sensação de renda afetada porque a quantidade de

dinheiro na economia também estava crescendo acentuadamente, o que gerava um

certo alívio. Agora, no entanto, o

arranjo é outro: a inflação de preços está em alta, mas a quantidade de

dinheiro na economia está crescendo bem mais contidamente, o que gera esta

sensação — real — de aperto financeiro.

Este atual arranjo dificulta ainda mais a capacidade das pessoas de

honrarem suas dívidas.

E

caso os juros aumentem (ou caso desemprego suba), tanto os gastos com o serviço

da dívida quanto a inadimplência podem piorar, afetando ainda mais a receita

das empresas e o balancete dos bancos.

Tudo

isso é uma consequência natural do nosso atual sistema monetário e financeiro, no

qual tecnocratas a serviço de políticos populistas — que só pensam em

popularidade e em alguns décimos de PIB — estimulam os bancos a expandirem o

crédito e a patrocinar o consumismo e o endividamento. Isso pode acabar mal.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Saudações, muito bem explicado, apenas tenho dificuldade quando entra o relativismo, positivo ou negativo, com o PIB, referecial nuvemno céu estrelado.

offtopic: pra quem ficava se perguntando por que a demora em se criar um forum, tem esse agora, criado por usuários do mises gringo:

thelibertarianforum.com/

Leandro,

Meus conhecimentos econômicos ainda são superficiais, então me tire uma dúvida.

Salvo engano em 1999, como enfatiza o artigo, as mídias atribuíram exclusivamente ao câmbio fixo a culpa da crise argentina. O que de fato aconteceu?

Muito bom Leandro! Mais uma vez, um ótimo artigo, extremamente didático e de fácil compreensão, até para alguém com conhecimento de economia tão raso como ao do ministro Guido Mantega.

Sobre endividamento, inflação e inadimplência, por acaso saiu hoje no Estadão:

“Consumo fraco tira R$ 27 bi da economia

Perda do ritmo de crescimento de vendas do comércio varejista é causada pela inflação, inadimplência alta e endividamento das famílias”

http://www.estadao.com.br/noticias/impresso,consumo-fraco-tira-r-27-bi-da-economia-,1033578,0.htm

As pessoas já estão travando as compras, e cada vez mais a situação segue delicada. Acredito que muito do crédito expandido foi ao setor habitacional, elevando os preços às alturas. E ainda há sonhadores querendo vender seus apartamentos de 50m2 e mal localizados a módicos R$ 300.000 (achando que a farra será eterna), quando a população está, no geral, regulando alguns reais no mercado. Claramente a conta não fecha e acredito que tudo isso irá acabar muito mal.

Mais uma excelente análise dentro do rigoroso padrão “Leandro Roque de Qualidade”.

Você tem que mandar esse texto para o mises.org, Leandro, já está na hora do tradutor ser o traduzido.

Parabéns!

Abraço!

…mas a demanda agregada está sendo estimulada!

Seus artigos sempre nos obrigam a separar tempo para lê-los, Leandro. Muito bom.

Um excelente texto, Leandro. Após uma avaliação deste e de outros textos recomendados, fico muito preocupado com a fragilidade da economia dos países em desenvolvimento, como o Brasil. Verifica-se pela própria história que quando um país está fazendo seu dever de casa e seus índices de qualidade de vida, educação e renda melhoram, aparece um vilão nacional (financiado por quem?) e da o golpe em nome do nacionalismo, ou os países(dito de primeiro mundo, educados com ferramentas poderosas de avaliação da economia, que ditam regras etc.) investidores no país que está saindo da crise, retiram seus investimentos por medo devido a crise de outro país. Concluindo, quando não se faz o controle monetário da moeda nacional ao câmbio fixo corre-se o risco da especulação cambial interna, mas quando se faz o dever de casa como a Argentina o fez, corre-se o risco do investidor externo por se dizer acreditar em especulação em outro país retirar o corpo fora e deixar um estrago àquela nação, sem pagar por isso. Parece como o tabuleiro do jogo “WAR”, onde o domínio de territórios pela força subitamente deixa de existir no momento que retirarmos os nossos exércitos e transferimos para outro território deixando o primeiro vulnerável. Só que no domínio econômico o exército é o dinheiro, a reserva, o investimento. Lembremos que, para mantermos uma tropa, num país dominado, são gasto muito dinheiro além de perdas humanas pelo país dominador, assim como, para retirá-la do país dominado. Mas com o domínio econômico basta algumas transações bancárias, complexas é claro, para que o país dominado / dependente fique com o prejuízo levando a pobreza e morte de sua cidadania.

Vamos ter que repensar numa blindagem econômica para essa sinuca. O que você acha, Leandro? Abraços.

Leandro,o grande problema do Brasil foi se importar muito com a inflacao e deixar os outros problemas de lado,a taxa de juros no Brasil durante o governo FHC foi algo ridiculo contra producente ao cresciemtno da economia e que ela por si mesmo fazia deficts nominal incriveis que por sua vez trazia instabilidade na economia,o Brasil do governo FHC fez uma das piores politicas economicas da historia economica,se auto sabotando com uma taxa de juros que em media durante o governo foi de 30% e uma elevacao da carga tributaria de 25% para 35%,para custear a taxa de juros,para se ter uma ideia no ano 1995 o governo se auto provocou uma recessao para frear o consumo na epoca o Brasil crescia a 6% ao ano com uma inflacao de 15% para jogar a inflacao na casa de um digito foi provocada uma recessao na qual o Brasil so veio a se recuerar no segundo mandato do governo lula,ou seja Leandro como ao contrario que pensa o grande culpado pelo fracasso do Brasil foi a inflacao mais so quedo lado inverso a politica economica contra a inflacao levou o Brasil ao fracasso,uma das unicas coisas boas foi a politica expansionista do Arminio Fraga que oi responsavel por uma certa retomada da economia brasileira em 1999 assim como uma taxa de juros mais civilizada mais nao muito,Leandro isso é fazer analise economica nao proselitismo ideologico,essa e a real analise da economia brasileira discorda?

É pra rir ou pra chorar?:

Cultura brasileira ruim? Quem sabe vocês preferem a cultura americana, a do país que mais faz guerra no mundo. Que tal a cultura europeia, que gosta de abrir mão de seus benefícios sociais em troca de uma moeda forte?

A última frase quase me fez desistir de viver.

Boa tarde.

Muito bom esse texto, mas gostaria de saber se é possível e aceitável um Currency Board com ouro? Algo como o que a Singapura faz, só que ao invés de fazer com uma cesta de moedas faria com ouro?

Não seria um sistema mais confiável?

E também não poderia fazer um sistema sem nenhum Banco Central mexendo no câmbio? seria um problema do importador ou exportador comprar ou vender a moeda que ele quer, uma situação em que o livre mercado é que resolveria o problema?

Desculpe pelas várias perguntas e desde já agradeço.

Obrigado e tenha um bom dia.

Leandro, perdoe-me, esqueci de parabenizá-lo por mais um excelente artigo que a mim serve de inspiração para prosseguir meus estudos das desnecessariamente complexas ciências econômicas. É um tanto impressionante o contraste entre os malabarismos mercantis elaborados para justificar e mecanizar a intervenção governamental e a manifestação tomada pelo mercado durante a inexistência desses.

Seria de muitíssimo valor caso você elaborasse uma curta série de artigos estruturando toda a história das políticas intervencionistas(Desde o controle de preços às reservas fracionárias e subsídios creditícios em operação na modernidade) e seus impactos tanto à destruição dos mercados nas quais foram implementadas como na forma que influenciam negativamente ou positivamente o pensamento econômico moderno. Ou meramente uma análise aprofundada da árvore genealógica da prática do intervencionismo econômico em nosso domínio tupiniquim. Admito que exploraria a mais predatória das “mais-valias” de tal artigo se pelo IMB brasileiro fosse elaborado.

Novamente, excelente artigo e abordagem histórica.

(Aos interessados em uma experiência semelhante porém teórica à minha sugestão, procurem as aulas da história do pensamento econômico na ala de multimídia)

Leandro,

Como um currency board pode funcionar de forma adequada num país que adote um sistema de reservas fracionárias? Como os bancos podem aumentar a quantidade de moeda em circulação dentro do país (em razão das reservas fracionáris), não é possível que logo essa quantidade extrapole as reservas do Currency Board e surja aí um desequilíbrio possivelmente perigoso (mais reais em circulação, por exemplo, do que dólares guardados)?

Leandro, no gráfico 16 (inadimplência dos brasileiros junto ao sistema financeiro), no ano de 2006, houve uma queda repentina no endividamento do patamar de 22bi para uns 12bi. Em seguida um aumento igualmente repentino pada mais de 25bi e queda subsequente e repentina para o patamer de 12 bi novamente; e, de novo, um repentino aumento do endividamento para 25bi. O gráfico fica num curioso formato de 2 chifres de ponta-cabeça, dada a linearidade e rapidez das quedas e subidas. Que aconteceu naquele ano para provocar este comportamentos tão abruptos?

Leandro,

Obrigado mais uma vez pelo brilhante e didático artigo.

Aprendo muito com o instituto Mises.

A cada dia tenho ficado mais e mais preocupado com os efeitos nefastos que virão com uma política econômica tão desastrada. Seria pedir muito um artigo que sintetizasse o que o indivíduo pode já começar a fazer para se proteger das consequências que estão por vir?

Um abraço.

Leandro,

Parabéns por mais este texto. Divertidíssimo e esclarecedor como sempre.

Minhas dúvidas de hoje não são especificamente sobre ele, mas sobre as consequências dos fatos nele narrados em nosso vida: o que podemos fazer? O que devemos fazer?

Alguém aqui do Mises já pensou em alguma alternativa válida?

– Mudar-se para a Nova Zelândia (ou para a Áustria, como você)?

– Continuar lendo, conversando, aprofundando-se nesses temas como forma de passatempo?

– Tentar um golpe de Estado de “seis contra o resto”?

– Encher a cara no bar enquanto sacaneia os colegas governistas?

– Candidatar-se, fundar um partido (tendo a sensatez de saber que nada vai mudar)?

– Estudar, dar aulas e acreditar que daqui a 100 anos as coisas vão melhorar?

– Meter-se no cerne da confusão para tentar resolver as coisas de dentro (Ministério do Planejamento, da Fazenda, Banco Central… – se é que esses órgãos têm alguma autonomia)?

– Parar de ler o Mises e passar a ler a Carta Capital?

Sei que vocês, como bons libertários, acham que cada um tem liberdade para fazer o que bem entender. Mas o que eu quero é fazer alguma coisa em relação a isso tudo que leio por aqui e, por isso, acho mais fácil encontrar alguns revoltados exatamente entre os leitores do site.

Grande abraço e espero que 100 anos passem rápido.

PS 1: alguma indicação de leitura sobre as influências do Estado em nossa indústria automobilística (com suas margens de lucro gigantescas, o que não é crime, mas poderia indicar um cartel, o que também não é crime – para mim – mas reduz o bem-estar dos consumidores)?

PS 2: já foi estudado alguma coisa por aqui sobre possíveis consequências positivas (lógico que não) das injeções de dinheiro na economia pelo BC? Pergunto isso pois indaguei-me se as recessões acentuadas no final dos períodos de pujança não seriam compensadas pelo maior crescimento durante esses períodos.

Mais um artigo primoroso do sr. Leandro Roque!

Leandro, no outro artigo sobre o real, você disse que teria sido melhor se tivéssemos adotado o dólar como moeda. Qual a diferença entre o currency board com âncora no dólar e a dolarização da economia (ou qualquer outra moeda)? Qual é mais vantajoso?

Obrigado, abraço!

Percebo que a a cada ano fica mais dificil manter minhas economias livres da inflação.

Viva o ouro e a dupla cidadania….

Leandro, mais um excelente artigo seu. Mesmo com o tempo muito escasso, senti-me obrigado a separar um tempo para lê-lo. Texto dessa qualidade, somente aqui mesmo.

Eu sou apenas interessado nos assuntos debatidos aqui. Simpatizo com essas idéias de liberdade.

Mas eu tenho sempre uma percepção quando eu acesso este blog, de que existe aqui uma soberba, uma superioridade, um ar de “eles estão fazendo tudo errado!”, ou “esses caras não sabem nada!”.

É só uma percepção, sem ofensas.

Abraços

Saudações, aprendi nesse síto não considerar o PIB como referencial, e agora ele está sendo utilizado, apesar de não prejudicar em quase nada o conteúdo.

Muito bom, Leandro!

Dúvida:

Lembro de uma época em que o dólar estava congelado no Brasil, mas por causa de uma crise ele foi descongelado e por causa disso a balança comercial com a Argentina se desequilibrou fortemente contra ela, que (segundo diziam) tinha o peso atrelado ao dólar ou algo assim.

Pode me explicar, por favor?

* * *

Leandro.

No caso de Hong kong que desde 2004 vem apresentando uma grande inflação de preços media 4% (alta para uma economia desenvolvida). Lá a balança comercial é negativa desde final da decada de 70. As reservas estrangeiras sobem o fluxo de capital desce ao passar do tempo.

Qual é o motivo disso ? já que usam uma currency board

alguém poderia responder a pergunta feita acima?

“Entretanto, não fiquei plenamente satisfeito com esta: enxergo os malefícios de se inflar a bolha quando ela estoura, mas será que o desenvolvimento gerado durante sua expansão não acabaria compensando os problemas do estouro, fazendo com que a situação ficasse igual a de um mundo sem expansão artificial do crédito (sem reservas fracionárias e um BC injetando dinheiro continuamente)?”

Pior de tudo é que estas questões macroeconômicas não é o maior dos nossos problemas. O maior problema atual da economia brasileira, na minha visão, é a progressiva reestatização da economia: criação de estatais, fundos de pensão das estatais aumentando sua participação nas grandes empresas nacionais, crescimento da dependência das grandes empresas do crédito concedido pelos bancos públicos, etc.

Decisões macroeconômicas erradas são fáceis de serem corrigidas, mesmo tendo um alto custo. Reverter essa estatização da economia é algo muito complicado. O pior legado que será deixado pelo PT não será a expansão da oferta monetária e nem aumento do crédito sem poupança que o sustente, nem mesmo o crescimento do assistencialismo, o pior legado do PT (se é que um dia ele sairá do poder) será o tamanho do estado, que cresce a cada dia.

Essas estatais novas, juntamente com as antigas, seus sindicatos e funcionários cheios de direitos, os servidores públicos federais, estaduais e municipais, e a crença da população na legitimidade disso tudo, esses serão nossos maiores problemas no longo prazo.

Fico animado quando vejo o crescimento de grupos libertários e conservadores, mas ainda assim, somos minoria. E da minha experiência na faculdade e onde trabalho, posso afirmar que é muito dificil que sejamos maioria um dia nesse país.

Um dia desses fui almoçar com um colega de trabalho formado e com mestrado em economia e conversando sobre a crise financeira, falei a ele sobre a expansão artificial do crédito, o sistema de reservas fracionárias e seus efeitos sobre a economia. Ele não tem idéia do que se trata.

Fiquei abismado quando ele disse que o problema é o esgotamento do “modelão” que estava aí. “Hoje todo mundo tem geladeira, televisão, etc, estimular o consumo não é mais a solução”.

Se uma pessoa com mestrado em economia acredita nessas baboseiras, imagina convencer a população de que a crise não foi criada pelo livre mercado.

Quando falei com esse mesmo colega sobre a bolha imobiliária, ele disse que não há bolha imobiliária no brasil, é só você ver o deficit habitacional. Muita gente ainda não tem casa.

Não precisa dizer que ele é petista, defende o bolsa família e um estado forte e interversionista.

Leandro,

Por que a inflação monetária de Miller causou inflação de preços naquela época, mas toda essa inflação monetária (do dólar) atualmente não está causando (muita) inflação de preços?

PS: Krugman aproveita pra comemorar krugman.blogs.nytimes.com/2013/05/16/the-sadomonetarists-of-basel/

Ah, Leandro… você não se cansa de ser tão pessimista? Por que você se deixa levar por pensamentos tão negativos? O governo já está solucionando os problemas. Como? Ora, do melhor jeito possível. [www1.folha.uol.com.br/mercado/2013/05/1282884-na-contramao-da-politica-de-juros-governo-anuncia-gasto-recorde.shtml]Aumentanto os gastos públicos[/link]! Se não der certo, Krugman já sabe a resposta: é porque não houve gastos suficientes.

Agora, falando, sério, a reação aos boatos do fim do Bolsa-Família serviram para mostrar que esse programa pode ter consequências muito mais nefastas do que imaginamos. Imagino que, como resposta aos boatos, o governo em breve irá ampliar ainda mais o programa. Como político, certamente é o que eu faria. Afinal, quem é que ousaria se manifestar contra o programa depois que ficou muito claro que ele garante uma quantidade impressionante de votos e uma resistência feroz (com chances para uma escalada de violência) ao seu fim?

Recentemente, falou-se no sucesso do programa, já que 12% das famílias deixaram de receber o benefício. Pense um pouco sobre isso. Isso quer dizer que 88% das famílias continuam recebendo Bolsa-Família! Essa estatística deveria ser estarrecedora, e não motivo para comemoração. Mas a coisa fica ainda pior. Segundo esta notícia:

Como O GLOBO revelou no domingo, 522 mil beneficiários permanecem na folha de pagamento desde o início do programa, o equivalente a 45% do total contemplado logo no mês de estreia, em outubro de 2003. É o caso de Rosana e Doraci. Os filhos de quem tem o benefício já cresceram, constituíram família e hoje ganham o próprio repasse.

É isso mesmo. 45% do total das famílias cadastradas inicialmente continuam recebendo o benefício depois de 10 anos. As famílias dessas pessoas ganham Bolsa Família. Estamos criando uma geração de pessoas que vivem à base de assistencialismo. Só que não somos a Dinamarca, que (ainda) pode se dar ao luxo de pagar para pessoas não trabalharem.

Obrigado, Leandro. Sinto que estou enxergando a luz com mais nitidez, entendendo melhor a questão.

A maioria das coisas que leio aqui, processo, compreendo e me sinto convencido quase automaticamente (a argumentação de vocês é extremamente racional e bem construída). Como ainda não tinha lido um texto específico sobre essa questão, fiquei com dúvida em relação ao assunto, mas seus comentários e do Lopes estão sendo verdadeiros artigos, estão conseguindo tirar essa dúvida que tinha há algum tempo.

Mas, aproveitando-me da boa vontade de vocês:

– se “juros artificialmente baixos e expansão monetária não podem, por si sós, gerar “aumento de produção” e se só há “genuíno crescimento econômico e um genuíno aumento no padrão de vida quando há um aumento da oferta de bens”, por que o PIB (desculpa apelar para ele, sua crítica a ele é a questão do deflator?) cresce nesses períodos e o desemprego cai?

– supondo esse caso da ilha na prática, antes de todos os náufragos perceberem que a quantidade de papel pintado dobrou, será que o vendedor de coco e peixe não vendeu mais e teve que contratar dois náufragos que estavam à toa? Aí será que o vendedor não demandou mais dos pescadores e dos colhedores, que tiveram de contratar outros náufragos à toa e aumentar a produção? Esse “aumento na oferta de bens” não representaria um “genuíno crescimento econômico”?

– o dinheiro a mais, por si só, não aumenta a quantidade de bens produzidos e ofertados, mas ele não puxa a produção em função do aumento do consumo? Tudo bem que os produtores antes poderiam aumentar sua produção e vender mais a preços menores, mas será que o aumento de consumo não funciona como um incentivo ao aumento da produção?

– Lembro de já ter lido que a política fiscal e monetária gerariam essa expansão em intervalos pequenos, com a riqueza retornando ao nível anterior e apenas o aumento de preços ficando como resultado final, mas não estou sabendo porque o produtor de coco vai demitir o náufrago à toa que ele contratou.

– O problema nesse nosso exemplinho é o fato de a injeção de recursos não ser constante, como é na vida real?

Pessoal, a escola austríaca convenceu-me de muitas coisas aqui no Mises, então acredito mesmo que ela esteja certa também neste ponto. Mas minha dúvida, apesar de um pouco esclarecida, persiste. E, para piorar, enquanto escrevia meu comentário, vi que meu texto parece extremamente keynesiano, corrente que, em diversos artigos aqui no IMB, pareceu-me bastante incorreta.

Não me esqueçam nessa ilha, por favor.

Leandro,

normalmente vemos economistas e governantes dando várias explicações diferentes para o fenômeno inflação:

1. “Quando o governo eleva salários, benefícios sociais, compras e obras, a demanda por bens e serviços no país cresce mais rapidamente que a oferta, pressionando os preços para cima.”

www1.folha.uol.com.br/mercado/2013/05/1282884-na-contramao-da-politica-de-juros-governo-anuncia-gasto-recorde.shtml

2. “Tenho afirmado, assim como outros economistas, que as pressões sobre a inflação vêm do mercado de trabalho, pois a atual escassez de mão-de-obra implica elevação dos salários nominais a um ritmo superior ao da expansão da produtividade, com consequências diretas para os preços.”

maovisivel.blogspot.de/2013/05/paladinos-da-estagflacao.html

Bem, no caso 1, entendo que se o governo elevar salários, etc, é óbvio que a demanda vai aumentar, mas SOMENTE para aqueles beneficiados pela elevação de salários, etc. O que não é dito é que, para fazer isso, o governo tem que retirar recursos de algum lugar. Se optar por aumentar impostos, alguém terá que consumir menos, fazendo a demanda em outros setores cair. No geral, teríamos aumento de preços em alguns setores e diminuição em outros, não afetando o nível geral dos preços.

A única maneira de haver aumento de preços generalizado e prolongado em uma economia é se o governo aumentar a quantidade de moeda disponível, ao criar dinheiro do nada para se financiar. Este é o real motivo da inflação. À medida que serviços e processos de fabricação ficam cada vez mais eficientes, a tendência é dos preços baixarem e não aumentarem.

Correto?

Já no caso 2, é um economista falando ora bolas! Eu até entendo o BC distorcer a verdade para camuflar o imposto chamado inflação. E agora vem a pergunta principal: por que economistas dão mil e uma explicações para um fenômeno que até um leigo em economia como eu consegue entender? Ou meu entendimento sobre inflação é muito superficial?

São as bases lógicas da economia mainstream que tornam a inflação incompreensível, ou tratam-se de economistas desonestos/incompetentes?

Abraço.

Prezado Leandro:

Mais uma vez permita-me parabenizá-lo pela didática e clareza, se me permite gostaria de colocar uma questão que me persegue sobre o tema do câmbio.

A taxa de cambio fixa não seria perigosa na medida em que expõe com clareza a falta de competitividade da economia?

Países com moedas igualmente atreladas teriam que competir dentro de mesmas regras correto?

Isto não nos exporia a uma situação similar à da Grecia que se confronta com a produtividade da União européia?

Saudações

Benito

Leandro, apesar de dúvidas sobre detalhes técnicos com as quais não vou fazê-lo perder tempo, gostaria de saber se em cada caso, mesmo com um custo político elevado, teria sido tecnicamente possível fazer as escolhas certas e, mais ainda, se hoje, essas escolhas ainda poderia ser feitas. Resumindo: era possível em 1994 adotar o Currency Board? É hoje isso possível, do ponto de vista técnico? Qual a relação – se é que há alguma – entre o volume da dívida pública e dos gastos do governo com a escolha do mecanismo?

Parabéns novamente pelo excelente trabalho!

Aos 19:10 minutos do vídeo abaixo, o Peter Schiff fala sobre um artigo que indica uma recente taxa de crescimento de 5 ou 6% no Zimbabué. A razão seria que as pessoas estão abandonando a moeda local e usando moedas estrangeiras, e por isso o governo estaria impossibilitado de estimular a economia. Como a palestra tem um tom bem informal é difícil dizer se ele está exagerando com fins humorísticos, mas que seria uma informação hilária (Zimbábue sempre útil como referência econômica) seria. De qualquer forma o vídeo é bem engraçado.

Pessoal, um amigo meu (que exerce alto cargo no Banco Central), para quem sempre envio artigos aqui do Mises, me postou uma matéria na qual o Banco Central é elogiado. Tal setor do BC é comandado por esse meu amigo.

Vejam abaixo o que ele postou:

(gostaria de enviar, como resposta para ele, o comentário de vocês sobre o que segue abaixo)

—————————————————————————–

Atuação do BC é bem avaliada pelo FMI

(Última modificação: 10/06/2013 13:08)

Fundo também destacou a solidez do sistema bancário brasileiro. Em parceria com o BC, FMI aplicou testes de estresse para medir a resiliência da rede bancária nacional, simulando alterações em diversos fatores de risco de mercado e de crédito. Isso permitiu avaliar a solvência e a liquidez das instituições bancárias, assim como o risco de contágio em caso de crises.

O Banco Central teve papel fundamental em assegurar a estabilidade financeira no país durante a última crise global, iniciada em 2008. Essa é uma das conclusões de três Notas Técnicas divulgadas na última semana pelo FMI, como resultado do Programa de Avaliação do Setor Financeiro (FSAP, na sigla em inglês). O programa é vinculado ao Fundo Monetário Internacional (FMI) e ao Banco Mundial e analisou, dentre outros aspectos, a expansão da oferta de crédito no país na última década, a resiliência do sistema bancário nacional e as políticas macroprudenciais adotadas no país para minimizar os impactos da crise financeira internacional no mercado interno.

“O Brasil foi um dos primeiros países a adotar medidas macroprudenciais e a experiência ganhou muita atenção da comunidade internacional. O Conselho Monetário Nacional (CMN) e o Banco Central tiveram importante papel em monitorar e garantir a estabilidade financeira durante os anos da crise global. O Banco Central, especialmente, tem desenvolvido ativamente sua política macroprudencial já há alguns anos, destinando recursos para o monitoramento de risco sistêmico, implementando diversas medidas para medir os fluxos de capitais e criando um Comitê de Estabilidade Financeira (Comef)”, destaca a Nota Técnica “Macroprudential Policy Framework”. O material pode ser acessado na íntegra na página do FMI.

Outro ponto destacado pelo FSAP é a solidez do sistema bancário brasileiro. Em parceria com o BC, o programa do FMI aplicou testes de estresse para medir a resiliência da rede bancária nacional, simulando alterações em diversos fatores de risco de mercado e de crédito. Isso permitiu avaliar a solvência e a liquidez das instituições bancárias, assim como o risco de contágio em caso de crises.

Os resultados dos testes de solvência mostraram que o Sistema Financeiro Nacional possui reservas substanciais de capital. Mesmo no caso de uma recessão global severa, algo que ocorre uma vez a cada 20 a 30 anos, o nível de capital adicional necessário para que alguns poucos bancos retornassem ao nível mínimo de índice de Basileia de 11% seria limitado. Já os testes de liquidez apontaram que a maioria dos bancos tem condições de suportar grandes choques, inclusive atendendo aos requisitos das normas propostas por Basileia III. Saiba mais sobre os testes.

Mercado de crédito

O FSAP analisou o desenvolvimento do mercado de crédito no Brasil. Nos últimos anos a razão crédito/PIB passou de 26% em 2002 para 49% em 2011, fruto de ganhos provenientes da estabilização macroeconômica e da inclusão financeira. O crescimento decorre também do fato de que a base inicial de comparação era bastante reduzida. Mesmo com o crescimento recente, a razão crédito/PIB permanece relativamente baixa em relação a padrões internacionais.

De acordo com o FMI, períodos de rápida expansão do crédito costumam ser associados ao desenvolvimento de fragilidades, pois uma expansão acelerada pode levar a vulnerabilidades por meio de fracos critérios para empréstimos, excessiva alavancagem e bolhas nos preços de ativos. Entretanto, no Brasil há fundamentos que motivaram a expansão nos últimos anos e o Fundo avalia que o Banco Central tem feito um monitoramento adequado da evolução do mercado de crédito. Clique apara acessar a íntegra da Nota Técnica “Consumer Credit Growth and Household Financial Stress”.

Saiba mais

O Programa de Avaliação do Setor Financeiro foi criado em 1999 com o objetivo de fazer análises profundas do setor financeiro dos países vinculados ao FMI. “O FSAP é um exercício amplo, realizado pelo FMI e pelo Banco Mundial, de avaliação da estabilidade e do desenvolvimento do setor financeiro dos países. Além disso, é avaliada a aderência do país às principais normas e padrões internacionais relativas, por exemplo, à supervisão bancária, de seguros, do mercado de capitais, de governança corporativa, etc. O Brasil assumiu o compromisso junto com os demais países do G20 de realizar o FSAP a cada cinco anos”, explica o chefe de subunidade no Derin, Diogo Souza Nogueira.

Vi essa piada e lembrei do Mantega:

Era uma vez um rei que queria ir pescar.

Ele chamou o seu Ministro Meteorologista e pediu-lhe a previsão do estado do tempo para as próximas horas.

Este assegurou-lhe que não iria chover.

No caminho, ele encontrou um camponês montando seu burro que, ao ver o rei, disse:

– “Majestade, é melhor regressar ao palácio porque vai chover muito.”

É claro que o rei ficou pensativo:

– “Eu tenho um Ministro Meteorologista muito bem pago que me disse o contrário. Vou seguir em frente.”

E assim fez … e, claro, choveu torrencialmente, a pescaria ficou estragada e o rei encharcado e resfriado.

Furioso, voltou para o palácio e despediu o Ministro.

Ele convocou o camponês e ofereceu-lhe o cargo, mas este, sincero (não era político), disse-lhe:

– “Senhor, eu não entendo nada disso, mas se as orelhas do meu burro estão caídas, significa que vai chover.”

O rei, então, usou a lógica, e nomeou o burro.

Assim começou o costume de nomear burros que, desde então, têm as posições mais bem pagas nos governos.

* Esta é apenas uma fábula!

Leandro,

Estou lendo a Grande Depressão Americana e fiquei com duas dúvidas:

– Por que, de acordo com Rothbard, o crédito ao consumidor não contribui para gerar o ciclo econômico? Ele não aumenta os saldos monetários?

– Entre 21 e 29, os saldos monetários nos EUA cresceram cerca de 60%, o que é visto como a causa do boom. Entretanto, comparada à taxa de crescimento dos agregados monetários brasileiros (mundiais?) dos últimos anos, esses 60% são piada. Esses 60% foram realmente suficientes para dar início à depressão? Nesse caso, nosso crescimento do M1 nos últimos anos deveria ser suficiente para levar o desemprego para 150% quando a depressão chegar, não?

– Esses 60% pareceram-me um ritmo bem “natural” de crescimento. Ele foi realmente muito maior do que o que vinha acontecendo nos EUA antes dos anos 20?

Desculpe fazer essas perguntas neste artigo.

Um abraço e obrigado.

Valeu Leandro,

Essa questão do crédito ao consumidor pareceu-me “desimportante” mesmo (nunca tinha lido esse eufemismo…), afinal de contas, o crédito imobiliário e para veículos não seriam espécies de crédito ao consumidor que alteram profundamente a estrutura produtiva ao enganar os empreendedores?

Já tinha lido por aqui que a extensão e profundidade da depressão deveram-se a intromissões governamentais. Minha questão era a formação da bolha mesmo, que pensei que tivesse que ter a ver com investimentos errados dos empreendedores e alterações na estrutura produtiva, o que parece não ter acontecido, uma vez que o novo dinheiro foi canalizado para a bolsa de valores.

Vou terminar de ler o livro e depois volto a importuná-lo.

Grande abraço e obrigado.

Leandro vc viu uma notícia recente referente à dívida pública bruta brasileira que está subestimada devido à contabilidade nada honesta do governo,já que o mesmo adquiriu mais de meio trilhão de reais pra repassar aos bancos públicos? vc poderia fazer um artigo explicando esse descalabro das contas públicas?

Muito obrigado e parabéns pelo artigo!

Prezado Leandro,

Gostaria de saber se existe a possibilidade do Instituto Mises, apresentar palestras , cursos ou reuniões para a cidade de São Paulo. Agradeço desde já pela divulgação de textos, livros e artigos deste site, ótimo trabalho.

Grande Abraço.

Oi Leandro,

Parabéns pelo artigo. Gostaria de saber quais livros conseguem dar mais clareza a esses processos de juros e de como funcionaria a economia em um padrão ouro, ou sob um regime de concorrência de moedas.

Peço desculpas se essa questão já foi colocada por aqui, mas gostaria de entender como funcionaria um processo de atrelamento da moeda, por intermédio do Currency Board, em consonância com os empréstimos dos bancos. Eles não teriam possibilidade de atuar com reservas fracionárias, lucrando apenas com juros sobre empréstimos? É isso mesmo?

Muito obrigado pelas informações e pelos esclarecimentos!

Off topic:

Costumo ler a coluna do Celso Ming, do Estadão. Na coluna de hoje tem o seguinte parágrafo:

“O presidente do Banco Central, Alexandre Tombini, já anunciou leilões de linha de moeda estrangeira. Até agora não usou esse recurso. Trata-se da segunda linha de defesa contra a escalada indesejável das cotações: o Banco Central entrega dólares com o compromisso do tomador de devolvê-los no prazo combinado. A primeira linha de defesa, os leilões de swaps, não está segurando. E a terceira, a venda física de dólares, é o último recurso.”

Alguém poderia oferecer uma descrição mais detalhada do funcionamento dessas três “linhas de defesa” cambial?

Prezado Leandro,

Acessei o site do Banco Central (https://www3.bcb.gov.br/sgspub/consultarvalores/consultarValoresSeries.do?method=trocarGrafico)o gráfico que aparece é diferente do que aparece no Gráfico 13, série 1837. Meio de pagamentos amplos – M2 (Saldo em final de período).

Qual caminho você seguiu para chegar ao gráfico?

O gráfico é esse mesmo. Certifique-se de que você escolheu a data de início correta. Qualquer data anterior a julho de 1994 irá gerar um gráfico disforme por causa dos altos valores nominais das moedas daquele período em relação à moeda atual.

Boa tarde Leandro!

Na questão da primeira fase do Real,se o governo tivesse buscado diminuir os déficits públicos através da acumulação de superávits primários desde 1995 seria correto dizer que os juros poderiam ter sido bem menores e o país sofreria bem menos com os ataques especulativos de 1997 a 1999?

E mais uma pergunta: quando o Paul Volcker assumiu o FED como exatamente ele fez pra controlar a oferta de moeda da economia? ele usava alguma espécie de meta específica de limite da expansão dos agregados monetários?

Leandro, com o perdão da ignorância de um leigo em economia, transcrevo e pergunto:

“Após a inevitável série de ataques especulativos (detalhados aqui) ocorrida no final de 1998, que reduziu abruptamente a quantidade de reservas internacionais do Banco Central, o regime de câmbio atrelado foi abolido logo no início de 1999.”

Qual é o grande lance, que ainda me escapa, de ter uma boa reserva em moedas estrangeiras? Assim sendo, não é bom ter uma política que estimula as exportações?

“A consequência desta maciça injeção de dinheiro no mercado interbancário foi a volumosa expansão do volume de crédito na economia. Quando bancos concedem crédito, eles criam dinheiro eletrônico para emprestar a pessoas e empresas.”

Se os bancos criam dinheiro eletrônico do nada, eles não precisam desse dinheiro injetado no mercado interbancário para conceder empréstimos, certo? Pelo que entendi, é a redução da SELIC, consequência dessa maciça injeção de dinheiro, que estimula a concessão de crédito. É isto? Desculpe-me pelo preciosismo, é só para tentar entender.

Qual a alegação do governo para controlar a SELIC? Eles alegam que, controlando a SELIC, controlam a inflação, é isto?

“(…) Menor será a taxa de juros cobrada nos empréstimos entre os bancos – e, consequentemente, menor será a taxa de juros cobrada nos empréstimos para pessoas e empresas.”

Essa é uma outra questão que eu gostaria de esclarecer: a relação da SELIC com a taxa de juros cobrada para pessoas e empresas. Acho que já li, em um comentário teu em outro artigo, que a relação entre a SELIC e a taxa de juros a pessoas e empresas era de menor importância. Ou será que era a relação da SELIC e os rendimentos da poupança ou outras aplicações? Agora não lembro. Enfim, a questão é: qual o impacto da SELIC para nós, pobres mortais? A SELIC afeta os juros cobrados a empresas e pessoas? Afeta os rendimentos da poupança e outras aplicações? Afeta, mas afeta muito pouco?

Pra encerrar:

Quando eu for Presidente, você topa ser meu Ministro da Fazenda? 🙂

Leandro, sobre essa parte aqui:

“dentre os grandes, apenas o Fed e o Banco Central brasileiro utilizam este mecanismo de continuamente injetar dinheiro no mercado interbancário — chamado de operações de mercado aberto — para manter a taxa básica de juros em um determinado nível. O Banco Central Europeu, o Banco Central suíço, o Banco Central da Inglaterra, o Banco Central japonês, o Banco Central canadense, o Banco Central australiano e o Banco Central neozelandês estipulam os juros por meio da janela de redesconto, um mecanismo muito mais punitivo para os bancos.”

Como funciona a janela de redesconto? Tem como a injeção de moeda na economia não dar certo e os banco entesourarem dinheiro com isso?

Um Currency Board lastreado em uma moeda fiduciária é um sistema exploratório. Quando o país emissor da moeda adota uma política monetária expansionista: ocorre um aumento nominal dos salários de seus habitantes primeiro, ocorre um aumento nominal dos salários dos habitantes do país que adotou o Currency Board depois; ocorre um aumento dos preços no seu mercado interno primeiro, ocorre um aumento de preços no mercado interno do país que adotou o Currency Board depois. Sendo as premissas apresentadas anteriormente verdadeiras, a exploração do país que adotou o Currency Board se dá pelos importadores do país emissor da moeda, conjuntamente com os exportadores do país que adotou o Currency Board. Os importadores conseguirão adquirir produtos, sem converter a moeda, por preços garantidamente mais baixos que os do mercado interno de seu país. Os exportadores serão os primeiros a receber o “dinheiro novo” criado pelo país emissor, por isso terão um poder de compra maior que os outros habitantes. Os lucros das exportações serão a “maquina de criar dinheiro” dos exportadores. Esse “dinheiro novo” poderá ser usado pelo país que adotou o Currency Board para importar produtos do país emissor, mas quando isso for feito, os preços dos produtos no mercado interno do país emissor já terão subido. Fica mais fácil imaginar isso que descrevi, considerando que quando houve a implantação do Currency Board, foi feita uma paridade de preços no mercado interno do país que o implantou, com os preços do mercado interno do país emissor da moeda.

Leandro, ótimo artigo.

O problema maior com o Currency Board parece ser a exploração dos brasileiros pelo país emissor da moeda que usamos como reserva.

Se todos os países do mundo adotassem um CB com o dólar como moeda de reserva, todos os países estariam na prática adotando o dólar. A nossa moeda ser o real não ia significar muita coisa. Seria como se tivéssemos uma única moeda global.

Acontece que ainda teríamos um único banco central, o FED. O país emissor poderia simplesmente deixar de exportar, seus habitantes poderiam se aposentar, os EUA poderiam ligar a impressora e pagar todo seu consumo com dólar. Todos os países do mundo iam se esforçar pra produzir bens enquanto os EUA iam apenas produzir dólar.

Mesmo sem CB os EUA ainda tem essa facilidade de poder emitir a moeda aceita globalmente, mas o CB apenas concretiza uma exploração.

Gostaria de dizer que estou VICIADO neste site. Ele coloca de forma acessível a leigos como eu a teoria econômica austríaca — a única a verdadeiramente despertar meu interesse até hoje — e o mestre Leandro sempre traz precisas análises da conjuntura econômica brasileira, este artigo não poderia ser diferente.

Meu pai é formado em economia, mas ele é basicamente um economista-matemático, dada sua formação. Apesar de gostar de matemática, não tinha muito encanto pela ciência econômica e resolvi me fazer engenheiro (estou quase lá).

Tivesse eu tido contato com Mises, Hayek, Rothbard, Böhm-Bawerk e outros antes, talvez minha escolha profissional tivesse sido outra. Os últimos meses, nos quais venho lido os mais variados artigos do IMB, têm sido de um aprendizado fantástico.

—

Eu tenho uma dúvida um pouco mais técnica sobre o funcionamento de um Currency Board.

Existe alguma metodologia para determinar qual será a taxa de câmbio praticada? Ou atribui-se arbitrariamente:

A partir de hoje, 1 real equivale a 0,5 dólares!

E qual é o impacto de uma cotação muito alta ou muito baixa?

Certamente, uma cotação muito alta dificultaria as exportações e ampliaria as importações, causando déficits primários continuados.

Como o Currency Board não faz política monetária, como ele conteria esses déficts? Alterar o valor da cotação e fixá-la em outro patamar poderia ser uma solução. Mas isso algo que está nas atribuições de um Currency Board ortodoxo?

Leandro,a insolvência de boa parte do sistema bancário e a enorme necessidade de capitalização do mesmo logo após o começo do Plano Real poderia ser considerado mais um fator de pressão altista sobre a SELIC na época?

Dúvidas de leigo: Qual a principal diferença entre o câmbio fixo e o atrelado? Por que há tanta confusão entre os dois? E um regime de câmbio fixo não exigiria uma maior intervenção do Estado, o que iria de encontro a outros princípios da Escola Austríaca? E o câmbio flexível não seria mais capaz de “amortizar” os impactos externos nas economias que o adotam?

Tenho começado a estudar a pouco sobre os regimes de câmbio, então realmente sou leigo no assunto. Já li bastante sobre a Escola Austríaca, mas meu conhecimento na área do câmbio ainda é pequeno.

Leandro,

Sobre o Currency Board, como as políticas monetárias do país de origem da moeda de referência poderiam afetar a economia interna? Ou não afetaria?

Um editorial do caderno de economia do Folha de Sp.

>> “Convém atentar para algumas implicações desse sistema. A adoção de um CB implica que o estoque de moeda local será maior ou menor dependendo dos agentes trazerem mais ou menos dólares para a economia. Neste sentido, o CB não é suficiente para evitar que ocorram aumentos ou quedas no nível de preços.

Se, por alguma razão, houver uma grande entrada de capitais externos, haverá uma expansão da moeda que, se não for absorvida pelos agentes, pode aumentar o nível de preços. Arma-se um mecanismo de ajustes tal como no sistema-ouro do fim do século 19.

Mas o mundo abandonou o sistema-ouro pelos problemas que ele apresentava. Existem períodos em que os preços podem subir ou cair significativamente e a correção subsequente pode ser prolongada.

O Brasil, no período citado (meados do século 19 ao começo do século 20), não esteve livre de grandes flutuações cambiais ou de preços, quer por fatores externos, quer por fatores internos (como a crise do encilhamento).

Há outras implicações. A mais importante delas é que o governo deixa de ter a possibilidade de se financiar junto ao Banco Central, se precisar. Tal sistema só funciona se o governo mantiver o Orçamento Público em grande equilíbrio.

Ademais, ao adotar uma caixa de moeda, o governo abre mão da possibilidade de desvalorizar a taxa de câmbio. Assim, se houver um choque externo ou um fator que abale a confiança dos investidores e cause fuga de capitais, só resta o caminho da recessão para ajustar a economia, porque a taxa de câmbio não pode ser alterada.

Resumindo, o “currency board” é uma autoridade muito mais simples que um Banco Central, que age como emprestador de última instância, inspeciona o funcionamento das instituições financeiras e age soberanamente em relação à moeda do país.” << Esse viés dominante nas autoridades de economia do Brasil (inclusive nas Fea da Usp e Unicamp) serve pra explicar por que ajustes na economia mesmo necessários, tão difíceis de serem implementados no país.

Algumas coisas ainda não ficaram esclarecidas pra mim.

1 – Ao trocar a moeda nacional (parte da Base Monetária) por dólares, o que a Agencia de Conversão faz com a moeda recebida? No caso o Real…ela simplesmente o apaga?

2 – Supondo que o Real seja atrelado ao dólar. E supondo que o FED faça uma lambança e acaba por inflar fortemente sua Base Monetária, obviamente o dólar perderá seu valor e com isso o Real se valorizará, mas para manter o valor estipulado, o BACEN terá de aumentar também sua BM para atrelar ao valor que foi decidido (semelhante ao mecanismo Franco suiço ao Euro a pouco tempo). Isso seria um regime cambial atrelado.

Já no Currency Board não existe política monetária, mas supondo que novamente o FED faça tal lambança e acaba desvalorizando o dólar. Mesmo após isso o Real deve manter seu valor inicialmente estipulado? Se sim, isso não seria desvantajoso para o Brasil? Pois supondo que o cambio esteja valendo 2 dólares a cada Real, e como o FED fez tal lambança, 2 dólares acaba por na valer nada la, mas aqui ele acaba valendo a mesma coisa…ja que não mudou o seu valor, por ser um cambio fixo.

Leandro, poderia detalhar melhor como os juros da janela de redesconto são formados?

Pelo o que eu entendi os nossos juros são definidos pelo COPOM em meta, e essa meta tende a se aproximar no mercado interbancário pela quantidade de dígitos eletrônicos que se injeta ou que se contrai pela compra e venda de títulos pelo BACEN.

A taxa de redesconto seria o juro só que cobrado pelo BACEN após este fazer um empréstimo – que é apenas dessa forma em grande parte dos Bacos Centrais na Europa como você cita. Mas como tais juros são estipulados? E por quê são piores para os bancos?

Texto excepcional.

“É imprescindível que não subestimemos a capacidade dos governantes de destruir a economia em prol da politicagem.”

Esse artigo continua mais atual do que nunca.

Vale notar que o centro da meta (os 4%) só foi respeitado em quatro anos: 2007 e 2009 no governo Lula e 2017 e 2018 no governo Temer. Aliás, o IPCA no governo Temer ficou mais controlado do que no primeiro ano do governo Bolsonaro. Detalhe que 2018 teve eleição e greve dos caminhoneiros. Ué, o governo atual não era o “novo governo ultraliberal que iria vender a Amazônia para os Estados Unidos”?

Leandro, você poderia me explicar o que seria essa janela de redesconto aplicada em outros BCs? Até hoje só o BCB e o Fed fazem esse regime de metas de inflação e mercado aberto?

PS: Bolsonaro, chama o Ilan Goldfajn para o BCB e o Gustavo Franco para o Ministério da Economia.

“Quando Miller foi retirado, Paul Volcker assumiu o comando e disse que essa prática de determinar uma meta para a taxa de juros não mais seria a política do Fed, e passou a controlar diretamente o crescimento da base monetária e dos agregados monetários, desconsiderando totalmente as taxas de juros resultantes, as quais passaram a flutuar alucinadamente. De início, isso aniquilou a inflação de preços, que caiu de 15% em 1980 para 2,5% em 1983.”

Nesse caso, como o Federal Reserve System controlava os agregados monetários?