Exatamente

dois anos atrás, em um relatório sobre mercados emergentes, o analista do

Nomura Bank, Tony Volpon, havia identificado o Brasil como sendo o “maior

perdedor” da guerra cambial que vinha sendo travada naquele momento. Com uma combinação de 1) altas taxas de

juros, o que incentivava investidores internacionais a se aproveitarem de um

fácil carry trade; 2) uma

alta inflação de preços, caminhando para mais de 6% já àquela época; e 3) uma

taxa de câmbio em rápida apreciação, tendo apreciado mais de 40% ao longo dos

dois anos anteriores, o Brasil estava perdendo em todas as áreas. Pelo menos era isso o que dizia o senso

comum.

Quando

em julho de 2011 o dólar chegou à cotação de R$1,53, seu menor valor em 12 anos

frente ao real, ao mesmo tempo em que o IPCA já estava perto de 7%, senti-me

impelido a abordar esta questão na primeira

edição de nossa carta da VOGA (em setembro de 2011). Com o título de “Quão forte está o real?”,

fizemos uma análise da robustez de nossa moeda em relação a uma cesta formada

por várias moedas globais. “Com o

intuito de analisarmos sensatamente a situação do real,” escrevemos na ocasião,

“utilizaremos um mecanismo similar ao que analisa a situação do dólar

americano, o chamado US Dollar Index, ou USDX”.

Ato contínuo, criamos dois índices para o real: um que o compara às

moedas mais transacionadas do mundo (BRDX1), e outro que o compara às moedas

dos maiores parceiros comerciais do Brasil (BRDX2).

Sob

o prisma desta análise, em meados de 2011 estava claro que nosso país era de

fato o de moeda mais apreciada. Nosso

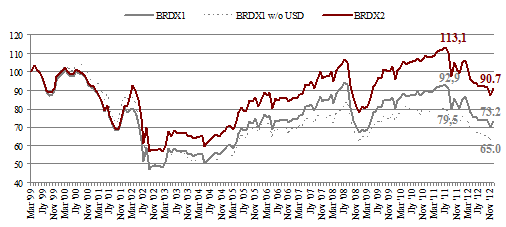

índice BRXD2 atingira seu valor máximo de 113,1 em julho (gráfico 1), ao passo

que o BRDX1 também se apreciara significativamente, mas não tanto quanto.

Gráfico 1: BRDX1 (linha

cinza), BRDX2 (linha vermelha) e BRDX1 sem o dólar (linha pontilhada)

Para

Guido Mantega, essa situação era inaceitável.

Segundo ele, “não iríamos apenas ficar sentado, observando o real ganhar

valor e afetando nossa balança comercial”.

Um ano e meio depois, o que houve com o real? Como ele se comportou? O senhor Mantega estava apenas blefando? Esse é o tópico do momento.

Que diferença um ano pode

fazer…

O

processo de ‘afrouxamento quantitativo 2’ (Quantitative Easing 2) de Ben

Bernanke foi completado ao final de julho de 2011, tendo acrescentado US$600

bilhões ao balancete do Federal Reserve.

Moedas se apreciando ao redor do mundo era o resultado natural e

esperado desta liquidez extra injetada pelo Fed nos mercados financeiros.

Com

o real em uma cotação recorde, o Banco Central brasileiro tomou a arriscada

decisão de estipular uma meta (informal) para a taxa de câmbio, deixando a

inflação de preços em segundo plano. Por

meio de uma série de ousados cortes na taxa básica de juros (a SELIC), em

conjunto com a compra contínua de títulos do Tesouro, Alexandre Tombini parecia

estar bastante tranquilo com o IPCA bem acima dos 7%. Em agosto de 2012, as reservas internacionais

chagaram a US$378 bilhões, aumento de US$30 bilhões em relação ao ano anterior.

De

agosto de 2012 a janeiro de 2013, o dólar passou a ser cotado entre duas bandas

informais: R$ 2,00 e R$2,10. Em

fevereiro, após o IPCA de janeiro ter apontado 0,86%, acima do esperado, o

Banco Central tem deixado o dólar se aproximar de R$1,95.

Estamos

na era do “câmbio flutuante controlado”.

Como o ex-presidente do BACEN Gustavo Franco disse em uma entrevista ao

jornal O Estado de São Paulo, “a taxa de câmbio hoje é tão fixa quanto era

durante a minha gestão.” No entanto, a

depreciação do real em 2012 não se manteve confinada apenas ao dólar, e foi

exatamente isso que tentamos mostrar em nosso gráfico acima.

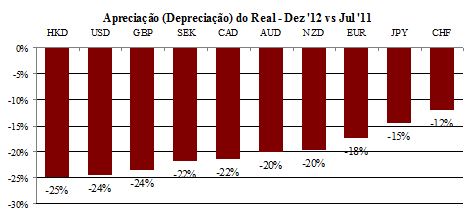

Contra

a moeda controlada por Bernanke, o real perdeu 24% de seu valor entre julho de

2011 e o final de 2012 (gráfico 2). O

índice BRDX1 depreciou-se 21% e o BRDX2, 20%.

Mantega advertiu e Tombini executou.

No final, nosso Ministro da Fazenda realmente não estava blefando. Para júbilo dos exportadores, o real foi

desvalorizado. Mas não somente em

relação ao dólar: considerando a cesta de moedas em BRDX1 e BRDX2, o governo

brasileiro conseguiu, em 2012, a impressionante façanha de desvalorizar o real

contra todas as principais moedas do mundo.

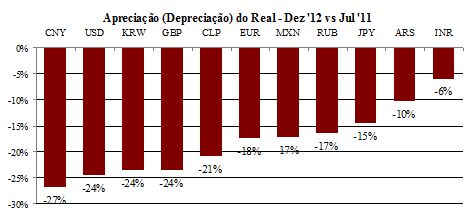

Até mesmo o tão abusado peso argentino ganhou valor em relação ao real

(gráfico 3).

Gráfico 2: desvalorização do

real em relação às moedas de (da esquerda para a direita): Hong Kong, EUA,

Reino Unido, Suécia, Canadá, Austrália, Nova Zelândia, Zona do Euro, Japão e

Suíça

Gráfico 3: desvalorização do

real em relação às moedas de (da esquerda para a direita): China, EUA, Coréia

do Sul, Reino Unido, Chile, Zona do Euro, México, Rússia, Japão, Argentina e

Índia.

Isso

nos faz pensar: se, em janeiro de 2011, o Brasil era o “maior perdedor” da

guerra cambial, será que agora revertemos o placar e podemos cantar

vitória? Já chego neste ponto.

A balança comercial

O

senso comum diz que um país, para restaurar seu crescimento econômico (ao menos

em termos de PIB), tem de desvalorizar sua moeda para assim ganhar

competitividade no comércio exterior (estimulando suas exportações e

desestimulando suas importações).

O

primeiro item da receita (desvalorizar a moeda) foi diligentemente implementado

pelo BACEN: em 2012, o real despencou frente a todas as moedas

estrangeiras. Isso melhorou a

competitividade dos exportadores? Sim,

melhorou. Mas só por algum tempo.

O

volume de exportações aumentou até o primeiro trimestre de 2012. Desde então, os números foram se

arrefecendo. Em 2011, o total de

exportações havia sido de US$256 bilhões.

Em 2012, caiu para US$242 bilhões.

Por outro lado, com uma moeda depreciada, é claro que as importações cairiam

ainda mais do que as exportações, certo?

Nem tanto. As importações caíram

apenas 1,5%, chegando a US$223 bilhões no ano passado. No final, ao contrário do senso comum e dos

desejos do governo, em vez aumentar, a balança comercial do Brasil declinou em

2012. Embora tudo indique que o Brasil

tenha “vencido” a guerra cambial no ano passado, os resultados almejados e

esperados não se concretizaram.

O

fato difícil de aceitar é que a competitividade da mão-de-obra e da indústria brasileira

continua ruim, e isso não pode ser corrigido por meras manipulações

cambiais. O que os mercantilistas

parecem ainda não ter entendido — não obstante já tenham tido dois séculos

para isso — é que uma taxa de câmbio depreciada pode beneficiar os exportadores

apenas temporariamente, pois uma

desvalorização da moeda necessariamente significa que os preços domésticos subirão

mais acentuadamente ao longo do tempo. E

dado que os produtores domésticos terão de arcar com o aumento em seus custos

de produção, todas as supostas bênçãos trazidas pela depreciação cambial

rapidamente desaparecem. Portanto, aos

olhos dos mercantilistas e do governo, o Brasil está perdendo, ainda que esteja

momentaneamente vencendo a guerra cambial.

Já

aos olhos dos economistas pró-livre mercado, o Brasil está perdendo,

independentemente de qual seja a perspectiva adotada: temos uma moeda que vale

20% menos do que valia há um ano e meio, a inflação de preços acumulada em 12

meses está acima dos 6%, e quase nada foi feito em termos de melhorar nossa

competitividade no mercado internacional.

A boa notícia para os exportadores é que a China parece estar

conseguindo evitar seu ciclo econômico mais uma vez, adiando sua recessão. Temores de um “pouso forçado” da economia

chinesa parecem ter se arrefecido por ora, e o crescimento econômico está

reaparecendo a um ritmo mais rápido.

Próxima etapa da guerra

cambial

Nós

economistas jamais nos cansamos de fazer previsões. Até mesmo economistas seguidores da Escola

Austríaca, que sabem que as incertezas deste mundo são inerradicáveis, se

sentem tentados a, ocasionalmente, fazerem algumas previsões acerca do

futuro. Embora saibamos que a condição ceteris paribus jamais se materializará,

ainda assim somos capazes de antecipar alguns padrões e tendências para a economia. Especialmente aqueles relacionados às ações

tomadas pelos bancos centrais.

Bernanke

não teve a intenção de começar uma guerra cambial. Porém, ao socorrer os bancos e

consequentemente o governo americano, os trilhões de dólares magicamente

criados pelo Fed tiveram a involuntária (e inevitável) consequência de fazer

com que os outros bancos centrais ao redor do mundo também incorressem em

desvalorizações cambiais para manterem seu setor exportador competitivo.

Anunciado

em setembro de 2012, foi somente em janeiro de 2013 que o QE3 (Quantitative Easing 3) oficialmente

começou. No dia 17 de janeiro, o

balancete do Fed (no caso, seus ativos, todos adquiridos por meio da simples

criação de dinheiro) chegou à inacreditável quantia de US$3 trilhões, valor

mais alto de sua história. Se Bernanke

se mantiver fiel a essa sua política declarada, o Fed irá acumular pelo menos

mais US$300 bilhões até o meio do ano. Logo,

pode-se dizer que ainda há espaço para criações adicionais de dinheiro sem sérias

consequências no curto prazo. Mas fica a pergunta: como este revigorado

esquema de impressão de dinheiro irá reverberar ao redor do mundo?

O

novo primeiro-ministro do Japão, Shinzo Abe, deu sua resposta em janeiro. Pressionando o Banco

Central do Japão (BoJ) a “pensar grande”, Abe quer que uma nova meta de

inflação de preços de 2% seja buscada de agora em diante. “Trata-se de uma ousada reconsideração sobre

nossa política monetária”, disse Abe a jornalistas após uma reunião com os

dirigentes do BoJ. A questão é que,

durante a última década, o BoJ se tornou famoso por falar muito, mas fazer

muito pouco. Em outras palavras, ele

sempre ameaçou inflacionar, mas sempre se mantinha austero. Não obstante, promessas de estímulos

monetários “ilimitados” e “sem data para acabar” foram feitas. Resta saber se tais ameaças se

concretizarão. Também resta saber como

os outros bancos centrais reagirão.

Em

um recente artigo para o Project Syndicate, o CEO da PIMCO, Mohamed A.

El-Erian, escreveu que “no mundo de hoje, nenhum grupo significativo de países

quer ter uma moeda forte. Alguns

resistem ativa e abertamente a uma apreciação; outros o fazem de maneira um

pouco menos visível.” Porém, “para que

algumas moedas possam se desvalorizar, outras têm de se apreciar. É aí que as coisas ficam interessantes,

complexas e potencialmente perigosas”, concluiu. As consequências de uma guerra cambial

intensificada não podem ser facilmente previstas. Mas quanto mais a fundo formos neste caminho,

mais os desequilíbrios e os riscos irão se acumular.

Conclusão

Nesta

era em que bancos centrais parecem operar na base do “a qualquer custo”, o

BACEN de fato fez todo o necessário para desvalorizar o real. Mas isso veio a um custo. A inflação de preços se manteve teimosamente

acima da meta de 4,50%, e hoje já está próxima do limite superior de 6,50%.

A

nova rodada de impressão monetária do Fed irá se espalhar por todo o

globo. Iremos “testemunhar um surto nos

fluxos de capital para os mercados emergentes quando os investidores saírem em

busca de maiores retornos financeiros”, escreveu El-Erian. Mais ainda: estes influxos “estão cada vez

mais desconectados dos fundamentos econômicos e financeiros dos países que os

recebem”, acrescentou ele.

Sendo

um dos beneficiários deste fluxo de capital, as autoridades monetárias do

Brasil terão de tomar uma decisão difícil: determinar uma meta para a inflação

ou determinar uma meta para a taxa de câmbio?

Minha previsão: eles escolherão a taxa de câmbio. Em um mundo cada vez mais interconectado, é

mais fácil esconder a inflação de preços doméstica do que a taxa de câmbio.

Os

exportadores, portanto, continuarão sendo subsidiados à custa de todo o resto

da economia. O mercantilismo está mais

vivo e vigoroso do que nunca. E não

somente no Brasil. Ao redor de todo o

globo, o mercantilismo é a regra e não a exceção.

Considerando

o fato de que nossa economia é incrivelmente fechada, e que as exportações respondem

por apenas um décimo do PIB, é realmente de causar perplexidade a opção do

governo de subsidiar uma pequena fatia da economia e socializar os custos para

todo o resto da população.

Como

mencionado no início deste artigo, na primeira edição de minha carta da VOGA,

em setembro de 2011, escrevi que “a momentânea força do real certamente não é a

causa da falta de competitividade do Brasil; ela apenas a torna mais

evidente”. Ironicamente, a fraqueza do

real ao longo de todo o ano de 2012 também não melhorou nossa competitividade.

Não deixe de conferir nossos artigos e blogs sobre economia brasileira.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Prezado,

eu sou novo, 26 anos de idade, e não vivi a época da superinflação. O que eu sei é que nessa época e antes disso até, a falta de petróleo no Brasil gerava desequilibrio na balança comercial que tinha que ser compensado com exportações. A Petrobras tinha uma área internacional para fazer escambo: buscava saber quais produtos os paises produtores de petróleo precisavam, adquiria essas produtos aqui e os trocava por petróleo. Ouvi isso de um funcionário da própria com mais de 35 anos lá.

Esse histórico não distorceu a percepção da realidade que as pessoas tem? Digo isso porque conheço pessoas mais velhas que não confiam em deixar dinheiro na poupança. O quanto as politicas erradas do passado influenciam no apoio dado as politicas erradas de hoje?

Um abraço.

“A indústria nacional precisa ser protegida através da imposição de uma desvalorização contínua da moeda, que facilita a exportação e dificulta a importação. Para tornar o processo ainda mais eficiente, deve-se empregar juntamente uma pesada taxação sobre todos os bens importados, além de limites burocráticos(…).

Em contrapartida ao sistema industrial exportador, é preferível que o investimento estrangeiro na extração de nossas riquezas naturais seja minado o mais rápido possível. O capital estrangeiro vem e retira os recursos que seriam utilizados pela indústria brasileira, os consome para seu próprio aproveitamento e depois os lança para cá, estando a preços altíssimos devido majoritariamente à exploração promovida contra os países pobres e, em menor parte, à desvalorização da moeda supramencionada e às tarifas. Para compensar a ausência do capital estrangeiro em nosso cenário de verdadeira independência econômica o e hipotético, seria necessária a existência de uma oferta de capital extremamente barata pelo sistema bancário, de preferência, vinda de bancos estatais. (…) Tal aumento na oferta de crédito, deduz-se, seria iniciada pelo BACEN. Ressalta-se também a ação essencial tida pelo BNDES para a criação de nossa indústria nacional no passado, evidência do sucesso do crédito sendo enviado a setores estratégicos reconhecidos pelo governo. A criação de companhias estatais para a extração de tais matérias primas e seu preparo para ser utilizada pelo setor industrial(Vide metalurgia), se necessária, também é uma medida válida.

Críticos de tal proposta rapidamente apontariam uma suposta perda no padrão de vida da população devido à menor capacidade de importação. Entretanto, tal revés seria facilmente compensado pela gigantesca criação de empregos que ocorreria por toda a economia nacional, além da independência alcançada por esta do capital estrangeiro. (…) Por tais motivos, é imprescindível que a economia brasileira retorne a seu estado de autonomia da “Era Vargas”. Se o que desejamos é uma pátria industrializada, com pleno emprego e unida, deve-se tomar as rédeas do mercado e ofertar condições que permitam tal desenvolvimento através de medidas coordenadas pelo estado.”

Após iniciar o dia, recebo tal pérola nada amigável de um formando em economia enquanto finalizava a leitura de outro preciso artigo do Fernando Ulrich. Tal jovem tão entusiasmado com a política econômica do PT tornou-se também um defensor convicto de Vargas e, principalmente, do BNDES após iniciar seu curso de economia. É também um dos membros ativos do movimento social de sua universidade, um covil de “Típicos Filósofos” dos quais retiro os jargões e as frases que tanto caracterizam o infame personagem.

Após ler tal texto, senti-me como alguém com o mínimo de bom senso lendo a política de saúde petista ou como um austríaco lendo as insanidades do Paul Krugman:

– Nem sei por onde começar a responder.

Seriam Suécia, Noruega e Singapura exceções à este mercantilismo?

Fernando,

e quanto à recente valorização do real? O fato de o BCB tê-la deixado ocorrer indica que (finalmente) há alguma preocupação com a inflação? E você acha que parou por aí?

Em minha opinião, acho que o BCB irá testar pequenas valorizações esporádicas, para ver como a inflação se comporta, dada a última ata do COPOM onde afirmaram que não iriam mexer nos juros.

É realmente uma piada, é notório que essa politica esta claramente financiando apenas um pequeno e seleto grupo, isso é um crime não passa de uma propaganda de intenções.

O governo protege uma minoria alardeando que está protegendo, incentivando e fortalecendo UM segmento economico, uma atividade economica que é a exportação.

Mesmo assim essa atividade economica não é o carro-chefe da economia brasileira, o brasil não é, e não pode ser competitivo em exportações com a infraestura atual, isso só para citar um dos problemas. Eu me lembro que o lema exportar ou morrer já era pregado pelo FHC.

Interessante artigo.

Lendo artigos como esses é que vemos o grau de ignorancia estatal e esquerdista.

Se um radio custa R$100,00 aqui no Brasil ou U$50,00 no Estados Unidos,o mesmo radio sempre ira custar os mesmos R$100,00 ou U$$50,00,podem aumentar o numero de papel ao ponto do mesmo custar 110,00 e 60,00 respectivamente,pois o que importa para o consumidor ou o varejista é o que o radio oferece para custar R$100,00 ou R$5000,00 e sempre ira existir concorrencia entre as faixas de preço de R$100,00 e de R$5000,00,o publico que compra um radio de R$100,00 é diferente do cara que compra um radio de R$5000,00,o valor que a pessoa da ao produto é diferente,não adianta o governo se meter,e se o governo se meter fechando fabricas e estatitizar tudo,a variedade de marcas,preços,funções cai e o radio ou qualquer item para de progredir,não é uma taxa de importação e cambio que favorece a exportação,e sim,como por exemplo,fabricar radio de R$100,00 igual ou melhor que a da concorrencia,,não adianta fabricar um radio de R$100,00 muito inferior ao do concorrente que ninguem ira aceitar pagar o preço por algo inferior só pelo motivo do produto ser fabricado no Brasil por exemplo. Nem os esquerdistas comunistas lixos aceitam isso..

Olá companheiros…

Algum de vcs poderia me indicar um bom livro de introdução para mercado financeiro?

Olá Paulo.

Você é o Paulo Menezes?

Se for, eu emiti um comentário dirigido a você e ao Leandro Roque no artigo Uma modeda depreciada é boa para a economia.

Inclusive eu disse ao Leandro que se for de seu interesse ele pode lhe passar meu endereço de e-mail para tratar de mercado financeiro.

Aproveite e leia lá meu comentário para ver se se enquadra no que você pretende.

Estou à inteira disposição.

Abraço.

Vc disse mercado financeiro no sentido derivativos, bolsa etc?

Acho que o melhor livro (para aplicações práticas) é o do Hull, chama-se “Opções, futuros e outros derivativos”. Este não é muito fácil de ler, mas é o mais didádico que conheço.

Um outro para entender melhor sistema bancário introdutoriamente é do Mishkin, chama-se “Moeda, Bancos e Mercados Financeiros”.

Sobre investimentos em ações (pois acho que sua pergunta foi neste sentido) recomendo estes:

O Investidor Inteligente – Benjamin Graham

Warren Buffett e a Análise de Balanços – Mary Buffett

Deve-se salientar que essa inflação oficial de quase 6% não é de fato a inflação real que passa fácil dos 15%. Governo brasileiro sendo pior que o argentino em maquiagem economica.

Enquanto isso empregos formais nas empresas privadas só caem e diretamente proporcional os salarios estão caindo junto. Está dificil arrumar emprego que pague acima de miseros 1k que mal paga o custo vida altissimo que está nesse país.

g1.globo.com/bom-dia-brasil/noticia/2013/02/maior-parte-dos-novos-empregos-pagam-ate-dois-salarios-minimos.html

Mas como diria o governo e seu povo (ovelinhas alienadas): o Brasil está de vento em popa economica prospera, pleno emprego, inflação até alta porem controlada, investimentos em infra estrutura e educação, combate a pobreza. Quem está quebrado são a Europa e os USA. Brasil o país do futuro. (E poe futuro nisso) heheh

Obrigado por tudo à este fórum e seus idealizadores.

Gostaria de fazer uma pergunta. Como ficaria a situação do Brasil caso adotasse uma valorização do real, aumentando a capacidade de compra do brasileiro perante o mundo?

Como isso poderia ser benéfico e quanto tempo duraria?

Eu não consigo enxergar esse panorama! Estou até combinando com um amigo craque em computação para fazer um curta de ficção; ” O verdadeiro Brasil do futuro”.

O senso comum diz que um país, para restaurar seu crescimento econômico (ao menos em termos de PIB), tem de desvalorizar sua moeda para assim ganhar competitividade no comércio exterior (estimulando suas exportações e desestimulando suas importações).

O primeiro item da receita (desvalorizar a moeda) foi diligentemente implementado pelo BACEN: em 2012, o real despencou frente a todas as moedas estrangeiras. Isso melhorou a competitividade dos exportadores? Sim, melhorou. Mas só por algum tempo.

O volume de exportações aumentou até o primeiro trimestre de 2012. Desde então, os números foram se arrefecendo. Em 2011, o total de exportações havia sido de US$256 bilhões. Em 2012, caiu para US$242 bilhões. Por outro lado, com uma moeda depreciada, é claro que as importações cairiam ainda mais do que as exportações, certo? Nem tanto. As importações caíram apenas 1,5%, chegando a US$223 bilhões no ano passado. No final, ao contrário do senso comum e dos desejos do governo, em vez aumentar, a balança comercial do Brasil declinou em 2012. Embora tudo indique que o Brasil tenha “vencido” a guerra cambial no ano passado, os resultados almejados e esperados não se concretizaram.

Esses parágrafos estão redondamente enganados. Eles dizem tacitamente que a desvalorização cambial só funcionou num primeiro momento, até o 1° tri de 2012. A partir daí fez piorar a balança comercial. A balança piorou sim desde então, mas isso não foi porque o remédio cambial virou veneno, e sim porque caiu o preço das commodities, que representam 70% das exportações. O Brasil exportou, por exemplo, em 2011 US$ 41 bi só com minério de ferro. Já em 2012, devido a queda na cotação, exportou US$ 31 bi, US$ 10 bi a menos. Essa e outras perdas de receita com commodities não tinham como ser compensadas pelo ajuste que o governo fez no real. Então foi normal as exportações terem caído mais que importações. No entanto, isso não quer dizer que o ajuste cambial parou de ser eficiente.

Se a gente excluir commodities da análise, fica claro que a desvalorização continuou funcionando sim para fazer o que se queria, ajudar a indústria. Sobre isso, o que saiu no Valor há pouco tempo é esclarecedor:

O coeficiente de importação, que mede a representatividade dos importados no consumo interno, caiu de 23,4% no terceiro trimestre de 2011 para 22,3% no mesmo período deste ano (2012). A queda interrompe a trajetória de alta iniciada para o trimestre desde 2010.

Na mesma comparação, a participação dos importados levando em consideração a indústria de transformação caiu de 22,3% para 21,2%. O cálculo é da Federação das Indústrias do Estado de São Paulo (Fiesp).

O peixe morre pela boca!

Vejam o que disse o senhor Leandro num comentário acima: “a função de uma economia capitalista não é gerar empregos”. Obrigado pela rara sinceridade. O capitalismo, como vemos, é o grande gerador de desigualdades ao longo da História. Esse sistema maquiavélico cria poucas frentes de trabalho com salário justo, ao mesmo tempo em que oferece grandes frentes de trabalho de salário pequenos. Assim os grandes patrões podem barganhar muitos empregos miseráveis numa clara luta entre os trabalhadores. “Você quer trabalhar? Pega essa merreca! Se não quiser, tem muitos outros que querem”, esse é o lema do capitalista: fazer leilão humano num mundo de famintos!

Quantas décadas o Brasil perdeu com o desenvolvimentismo? Várias, até chegar a beira da falência e os governantes chutarem o balde por não terem outra opção.

E agora, depois de um curto período de uma integração e liberalização mínima voltamos a década de 80.

Quantas décadas de pobreza teremos que encarar até que apareça alguém com bom senso novamente? O estado vai ter que falir de novo?

O que os burocratas desconsideram também, é que importadores atentos pressionam os exportadores a reduzirem seus preços na moeda contratada por conta da depreciação da moeda local. Assim, o mercado segue exigindo mais competitividade efetiva. Como foi dito no artigo, o benefício é temporário por todas aquelas razões mencionadas e também por essa.

Câmbio a 1,95 e portos fechados para a importação, ajuda pouco; mas diminui preços dos exportáveis, como soja, milho, carnes, etc. Ajuda a segurar a inflação.

Discordo da Aline, que justifica a quedas das exportações somente baseada nos números de minério de ferro. Milho e soja tiveram aumento de exportações. E mais, o saldo da balança em 2012 foi de US 17 bi, porque a Petrobrás e Receita Federal ” esconderam” mais de US 5 bi de importações de petróleo. Quanto ao coeficiente dos importados caiu de 23,4% para 22,3%, segundo a Fiesp. Para diminuir 1% do coeficiente dos importados e não melhorar as exportações em nada, não valeu a pena sacrificar a maioria do povo, em prol de meia duzia.