Nota do IMB: o artigo a seguir faz parte do concurso de artigos promovidos pelo Instituto Mises Brasil (leia mais aqui).

As opiniões contidas nele não necessariamente representam as visões do

Instituto e são de inteira responsabilidade de seu autor.

1.

Introdução

Não é incomum governos criarem planos que visam

um objetivo para determinado país. Os mais comuns são os planos de crescimento

e desenvolvimento econômico. Utilizando como justificativa o crescimento para a

soberania do país ou para a inclusão social, o fato é que tais planos fazem

parte do dia-a-dia do cidadão. No

Brasil, todo governo apresenta uma solução econômica para os problemas do país.

O Governo Lula (2003-2009) defende que iniciou um modelo que, segundo suas

próprias palavras: “combina crescimento da economia com distribuição de renda e

proporciona a diminuição da pobreza e a inclusão de milhões de brasileiros e

brasileiras no mercado formal de trabalho.”[1]

Para isso o governo criou um plano com

diretrizes não só para os burocratas, mas para empresas e cidadãos comuns

seguirem. Esses planos vêm com interferência na vida econômica e social. E quem

não se submeter, está sujeito à punição. Em 2007 teve início um novo programa,

apesar de continuar com o mesmo modelo, de desenvolvimento: o PAC – Programa de

Aceleração do Crescimento. As informações do PAC estão na internet (WWW.brasil.gov.br/pac) e mostram a distribuição do dinheiro e obras

que estão sendo feitas pelo país. O governo, através dos seus técnicos, acredita

que conseguiu descobrir de que o país necessita para alcançar desenvolvimento

econômico e social.

Essa atitude de planejamento econômico se

estende para outras áreas, como a monetária. Os bancos centrais têm monopólio

sobre a emissão de moeda e possuem metas que consequentemente influem em toda a

economia. Atualmente, entre essas metas está o controle inflacionário. Tanto os

planos dos governos como o monopólio do banco central ignoram a incerteza hayekiana.[2]

Ou seja, não levam em conta o limite do conhecimento dos agentes. E é sobre

isso que trata o presente artigo: mostraremos como políticas nas quais

planejadores centrais julgam ser capazes de influir positivamente na economia

são falhas pela falta de conhecimento perfeito.

2.

Friedrich von Hayek e a

Incerteza

Alguns economistas não acreditam que o Estado e

entidades monopolistas semelhantes sejam capazes de desenvolver planos pela

impossibilidade de adquirir o conhecimento necessário. Um desses economistas

foi Friedrich Von Hayek, Prêmio Nobel de 1974. Os estudos de Hayek, seguindo a

tradição de seu professor, Ludwig Von Mises, foram focados em críticas ao

modelo de equilíbrio e conhecimento perfeito dos agentes. Para Hayek, o modelo

equilibrador, no qual dadas as informações só resta distribuí-la de forma

ótima, é apenas um exercício de lógica, e não consegue explicar precisamente os

fenômenos econômicos. Para ele, o processo em busca desse equilíbrio é que é o

foco da pesquisa, estudando como o conhecimento imperfeito se dissemina entre

os agentes.

Isso acontece por conta da existência da

incerteza: os agentes não possuem conhecimento perfeito. O mercado justamente é

onde eles vão procurar acabar com essa deficiência. Para explicarmos as

diversas incertezas, vamos utilizar o trabalho feito por Angeli[3].

Um tipo de incerteza que remete à limitada

capacidade dos indivíduos em lidar com a complexa realidade é chamada de

Procedimental. “Ou seja, a capacidade

mental e/ou computacional das pessoas não é totalmente apta a captar,

interpretar e analisar corretamente todas as facetas e dados do mundo. Isso

envolve tanto a impossibilidade de coletar todos os dados quanto a de

processá-los, inclusive através de computadores (que também são

limitados)”(ANGELI, 2007, p.10). Isso ocorre pela subjetividade da valoração

dos indivíduos, onde é impossível mensurar algumas variáveis. Isso implica que

o conhecimento não é concentrado no governo (ou qualquer outra entidade), ele é

disperso pela sociedade, o que nos leva a derivar outro conceito importante: o

conhecimento tácito. Este é não-articulável, dependendo apenas da experiência

pessoal, ou seja, o conhecimento não apenas é disperso, mas também não pode ser

claramente transmitido. É a partir daí que surge o conceito hayekiano de ordem espontânea, pois a economia não é

produto de um plano central, e sim conseqüência do processo dos agentes em

busca de diminuir o problema da informação no mercado.

Já, como explica Angeli, a Incerteza Substantiva

tem subdivisões:

Incerteza

Substantiva Fraca,

onde: “As pessoas não sabem como será o futuro, mas conhecem corretamente as

probabilidades associadas a cada estado de mundo possível”(ANGELI, 2007, p.11).

Continua ainda: “Dequech (1997) propõe

uma divisão entre dois tipos de incerteza fraca encontrados, em geral, na

literatura de inspiração neoclássica:

(i) O risco knightiano apresenta probabilidade

objetiva conhecida a priori (como num jogo de dados), teoricamente

pré-estabelecida, ou probabilidade estatística (como na teoria da

freqüência)15, baseada em dados passados, determinada de forma empírica;

(ii)A incerteza de Savage, por outro lado, é o

tipo de incerteza associado à teoria standard da utilidade esperada subjetiva.

Este tipo de incerteza parece ser mais comumente tratado nos manuais

contemporâneos de microeconomia neoclássica, especialmente em nível de

pós-graduação. Alguns autores adotam uma espécie de “subjetivismo radical”,

rejeitando a possibilidade de haver uma probabilidade objetiva, enquanto outros

aceitam a existência de probabilidade objetiva, mesmo que não seja conhecida” (ANGELI, 2007, p.12).

Incerteza

Substantiva Forte:

dividida entre Ambigüidade e Incerteza Fundamental. A primeira ocorre por fatos

como o processo de descoberta dos agentes, mudança de estrutura no ambiente e

conseqüências não-intencionais da ação humana (ANGELI, 2007). Isso causa uma

definição do futuro, porém, não conhecido pelo indivíduo, pois não há como

associar as probabilidades certas aos ambientes. Já na Incerteza Fundamental a

informação não é apenas desconhecida, como não existe. Apesar de ser possível

tentar imaginar cenários futuros, não há certeza porque é impossível saber

plenamente o que acontecerá. Essa Incerteza ocorre por conta da concorrência

“real” que os autores da tradição austríaca utilizam, diferente da neoclássica,

que acontece numa situação estática, onde, segundo veremos Kirzner explicando

na próxima subseção, não corresponde à realidade, pois trata de uma situação

onde na verdade não existe concorrência[4].

2.1

Elemento empresarial

Israel Kirzner, um dos mais importantes

economistas da Escola Austríaca, expõe em seus trabalhos o elemento empresarial

existente no mercado[5]. Em contraponto ao modelo de

equilíbrio, onde as informações são dadas e os agente apenas devem alocar os

recursos da melhor forma possível, Kirzner concorda com Hayek sobre o processo

de mercado e foca sua análise no empresário, que atua no mercado alerta às

novas oportunidades de lucro. Esse conceito de empresário é diferente daquele

que apenas trabalha buscando maximizar ganhos e minimizar gastos. Ou seja, o

autor critica o puro economizador robbinsiano, e diz que as informações não são

dadas, são descobertas pelos empresários num processo de concorrência, e quem

percebê-las antes dos demais e consequentemente atender a demanda dos

consumidores, sai ganhando.

Com isso, Kirzner não quis dizer que o

economizador robbinsiano não exista, mas trata-se de um caso particular da

praxeologia. Esta consiste no alerta do homem em busca de uma situação mais

confortável que a atual, que através da ação propositada tenta atingir tal

objetivo. Como, segundo Mises, a praxeologia é a priori, todas as leis econômicas depende desse caráter subjetivo

do indivíduo. Essa é inclusive uma polêmica dentro da Escola Austríaca, pois

alguns autores não aceitam o problema de conhecimento como válido. Mas o que

importa para o nosso trabalho é a abordagem de Kirzner, que usa a teoria dos

dois autores (Mises e Hayek) para explicar o processo de mercado.

Kirzner trabalha com a seguinte estrutura de

mercado: consumidores, proprietários de recursos e empresários. Os dois

primeiros dispensam apresentações, já o terceiro é o ponto-chave do trabalho do

autor. Como falamos, o empresário é o que está em estado de alerta. A partir

disso se deriva outro conceito: o empresário percebe a oportunidade e a usa

para conseguir lucro, mesmo que ele tenha que conseguir recursos com o

proprietário de recursos (ou seja o próprio dono), o que ele vai conseguir

graças ao seu alerta é chamado de lucro empresarial puro. Contudo, é importante

ter em mente para o seguinte ponto mostrado por Barbieri[6]:

“O lucro surge como resultado da ação humana, da ação deliberada de implementar

a idéia empresarial, apenas no instante da ação

passa, o conhecimento se torna simples recurso” (BARBIERI, p.105).

Outro conceito importante é o de erro

empresarial: a) Overpessimism: a

falha de percepção faz o agente realizar transações em situações mais

desfavoráveis do que poderia ter encontrado em outro lugar no mercado; b) Overoptimism: não faz transações

favoráveis porque acha que pode conseguir algo melhor em outro lugar no mercado

(BARBIERI, 2001). O que Barbieri aponta claramente é o processo de correção

desses erros: o primeiro tem correção automática, o segundo depende do alerta

empresarial. O que se percebe é que, segundo Kirzner, todos os erros derivam da

falta de percepção nas oportunidades.

A atividade empresarial, então, é precedida da

incerteza, pois como o empresário tem como função ficar alerta, isso implica

que ele precisa de informações que não possui para atingir seus objetivos.

Assim encerramos essa subseção, necessária para entender como o mercado gera

incentivos para atender os consumidores sem a necessidade de um planejamento

central.

3.

Incerteza e crise

econômica

Vamos agora mostrar um exemplo de aplicação da

Incerteza hayekiana na atual crise financeira (que começou em 2009). Para tal,

iremos utilizar as quatro etapas que Mark Thornton usou em seu artigo “A bolha

imobiliária em 4 etapas”[7] e depois explicaremos

teoricamente como se deduz a relação da incerteza com a crise.

Para Thornton quatro etapas foram precisas para

se chegar à crise: 1) o corte para 1% da taxa de juros pelo Fed em 2003; 2) a

queda nas taxas hipotecárias; 3) com as taxas baixas, os empréstimos tiveram

recordes; 4) a obrigatoriedade de empréstimos para pessoas com histórico ruim

de pagamento.

Esse caminho, para os austríacos, leva a um

crescimento econômico insustentável por conta da baixa artificial dos juros.

Para um crescimento ter sustentabilidade, com expansão de investimentos, é

necessário a queda consumo. Nota-se que isso contradiz a teoria keynesiana, que

defende uma queda na taxa de juros para ampliar os investimentos aliado ao aumento de consumo. Para

explicar esse ponto e posteriormente associá-lo às quatro etapas, utilizaremos

os triângulos hayekianos usando como fonte Roger Garrison com “Time and Money”.[8]

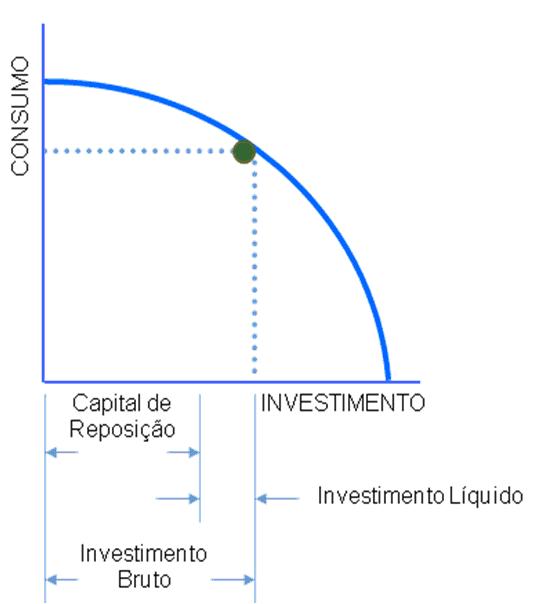

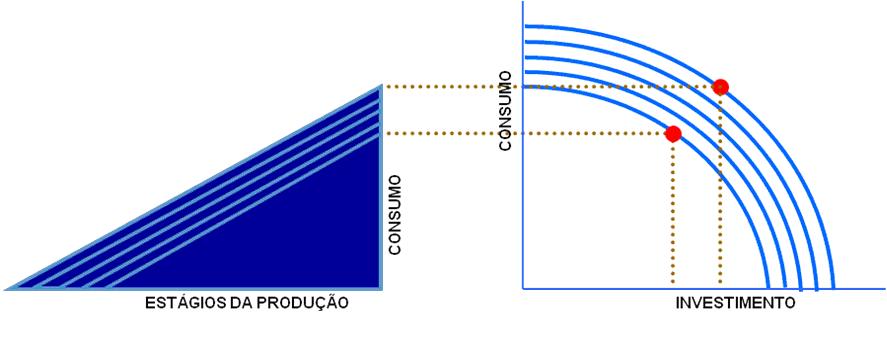

Como falamos, existe um trade-off entre investimento e consumo. Vejamos o gráfico mostrando

a Fronteira de Possibilidade de Produção (FPP):

Note que o investimento bruto é igual ao capital

de reposição mais o investimento líquido. Esse último é a causa do crescimento

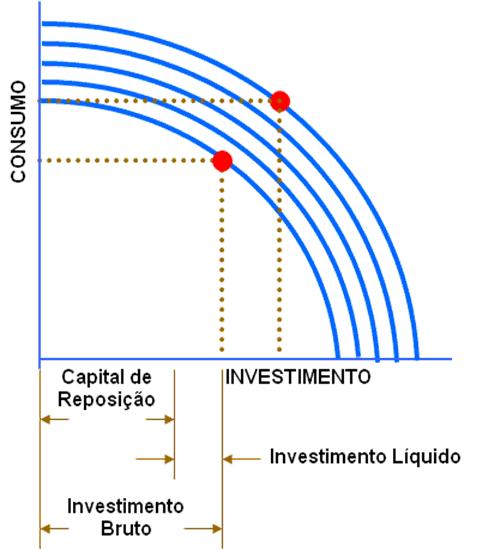

econômico. Garrison continua e mostra um exemplo da economia crescendo em

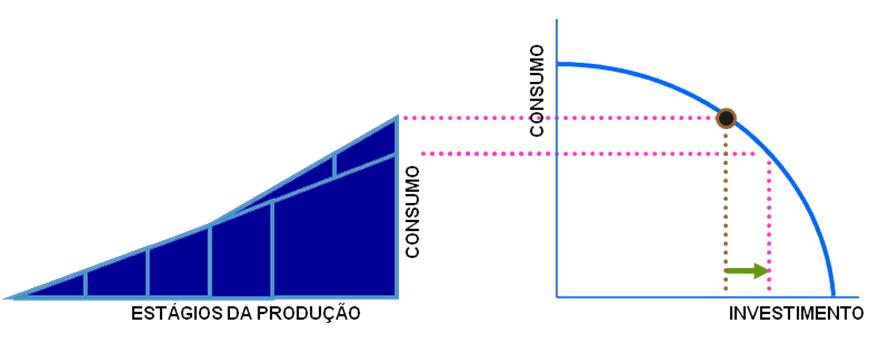

quatro períodos:

Consequentemente, aumento da poupança permite

que a economia cresça com taxas maiores. O autor compara dois gráficos para

provar:

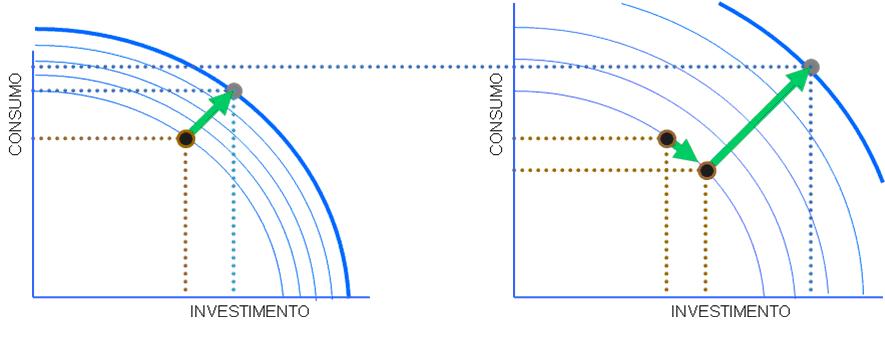

Tendo isso em mente, podemos finalmente ver como

a taxa de juros se comporta: ela depende da preferência intertemporal dos

agentes. Se estes resolverem poupar a taxa vai cair e os empresários terão

incentivos para pegar dinheiro emprestado. Graficamente temos:

Garrison, depois dessas observações iniciais,

mostra os triângulos hayekianos: eles representam a estrutura de produção em

diversos estágios (utiliza apenas cinco para uma análise simples). Depois

mostra o que acontece com o triângulo quando a economia cresce:

Para explicar essa expansão, o autor esclarece:

- “Um consumo menor enfraquece

a demanda por bens de capital que estão próximos – em termos temporais – do

produto final de consumo. Esse é o efeito derivado da demanda. - Uma menor taxa de juros,

que significa empréstimos a custos menores, estimula a demanda por bens de capital que

estão distantes, em termos temporais, do produto final de consumo. Esse é o

efeito do desconto temporal – ou simplesmente o efeito da taxa de juros”

(Garrison, 2001).

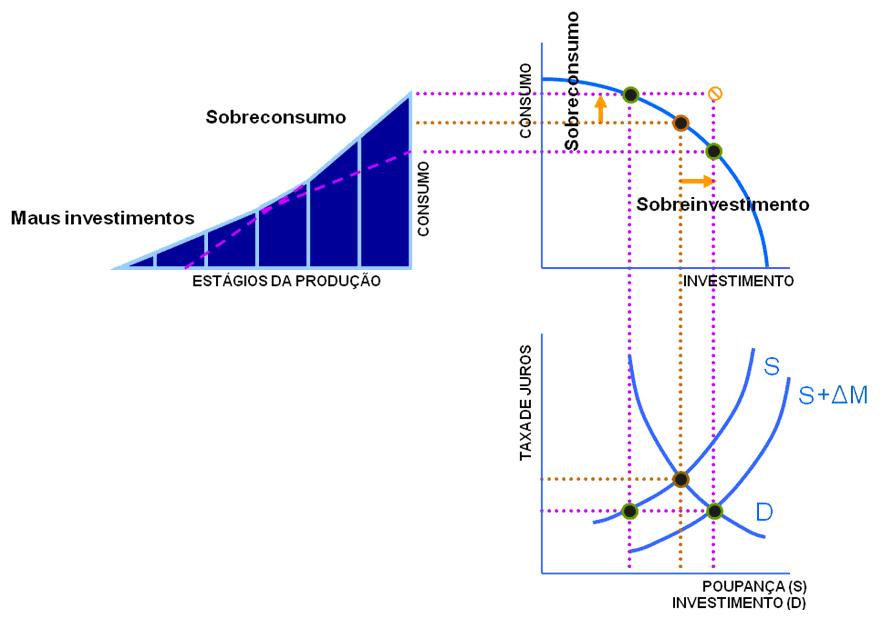

Agora vejamos como o

triângulo responde a um aumento da poupança:

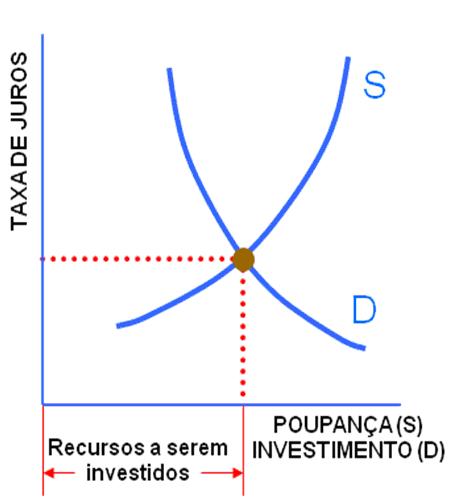

Tendo esses gráficos em mente, podemos esperar

que aconteçam distorções na economia se o banco central adicionar dinheiro no

mercado de crédito, que refletirá na FPP e na estrutura de produção. Isso

acontece porque a expansão irá enviar sinais incorretos aos empresários, que

julgaram que investimentos outrora fracassados serão lucrativos. Imaginemos que

a taxa onde o investimento seja igual à poupança seja 5%. Se o banco central

baixar a taxa para 4%, investimentos que não seriam realizados agora serão por

conta do falso sinal da preferência intertemporal dos consumidores para com os

empresários. O consumidor vai consumir mais com a taxa menor, e isso levará o

empresário a investir pensando no longo prazo, sendo que esse não é o

verdadeiro motivo do aumento do consumo. Art Carden aponta: “No todo, taxas de juros incorretas criam um cabo-de-guerra entre os

consumidores, que agora preferem consumo presente ao consumo futuro, e

investidores, que estão recebendo o sinal incorreto de que os consumidores

preferem consumo futuro ao consumo presente”(CARDEN, 2009). Isso significa que

os empreendimentos que não eram lucrativos a uma taxa de 5%, não serão também

com a baixa artificial para 4%.

Vamos agora ver como

essa distorção afeta a FPP, o mercado de crédito e o triângulo hayekiano:

Agora vemos

claramente porque os austríacos consideram que o crescimento impulsionado pela

baixa de juros pelo banco central é insustentável. E, seguindo as quatro etapas

de Thornton, agora fica fácil entender a causa da crise financeira: o corte da

taxa pelo Fed para 1% em 2003 deu sinais falsos ao mercado por distorcer a

preferência intertemporal dos agentes (1), isso gerou a queda nas taxas

hipotecárias (2) e os empréstimos recordes (3). Tudo isso foi acentuado quando

o governo obrigou que se fizessem empréstimos a pessoas com histórico ruim de

pagamento (4).

Conclusão

Como Angeli fala em

seu trabalho, a Incerteza Fundamental pode causar desequilíbrios e frustrações

nas expectativas dos agentes por ocorrer no tempo e num ambiente complexo. A aplicação na crise financeira que fizemos

trata desse tipo de incerteza. Os outros tipos são importantes e merecem

atenção por parte dos economistas e da sociedade, mas achamos suficiente o

exemplo que mostramos. Esse tipo de abordagem difere da novo-clássica, onde a

economia está sempre em equilíbrio, mas tampouco concorda com a

novo-keynesiana, onde o governo pode ser usado para estimular a economia. O

realismo de estudar a incerteza é considerar que os agentes não possuem

informação perfeita e, além disso refletir no processo de mercado, reflete

também em tentativas de planejamento estatal. Ou seja, tanto é irreal aceitar

que o agente tem conhecimento perfeito como acreditar que ele pode planejar a

economia.

_________________________________________________

Notas:

[1]: fonte:

http://www.brasil.gov.br/pac/economicas/

[2]: Friedrich von Hayek

desenvolveu uma teoria que explica o limite do conhecimento dos agentes na

economia, conhecida como problema do conhecimento. V. Economics and Knowledge

(http://mises.org/resources/88) e O uso do conhecimento na sociedade (http://www.ordemlivre.org/node/356).

[3]: V. ANGELI, Eduardo:

Hayek e a Teoria das Instituições (Unicamp, 2007)

[4]: V. KIRZNER, I. M.,

Competição e Atividade Empresarial. Rio de Janeiro: Instituto Liberal.

[5]: Idem.

[6]: V. BARBIERI, Fábio, O

Processo de Mercado na Escola Austríaca Moderna (USP, 2001).

[7]: V. http://www.mises.org.br/Article.aspx?id=168

[8]: Todos os gráficos que

iremos utilizar e vários outros encontram-se em: http://www.mises.org.br/files/RogerGarrison.ppt

Bibliografia:

ANGELI, Eduardo (2007) Hayek e a Teoria das

Instituições: Unicamp.

BARBIERI, Fábio (2001) O Processo de Mercado na

Escola Austríaca Moderna: USP.

CARDEN, Art (2009) Expansão do crédito e

investimentos improdutivos. Instituto Ludwig von Mises Brasil: http://www.mises.org.br/Article.aspx?id=30

GARRISON, Roger W. (2009) Os triângulos

hayekianos e a estrutura do capital. Instituto Ludwig von Mises Brasil: http://www.mises.org.br/Article.aspx?id=206

HAYEK, F.A. (1936) Economics and Knowledge.

Ludwig von Mises Institute: http://mises.org/resources/88

HAYEK, F.A. (2009) O uso do conhecimento na

sociedade. Ordem Livre: http://www.ordemlivre.org/node/356

KIRZNER, I. M., Competição e Atividade

Empresarial. Rio de Janeiro: Instituto Liberal.

SHOSTAK, Frank (2009) Expectativas e a Teoria

Austríaca dos Ciclos Econômicos. Instituto Ludwig von Mises Brasil: http://www.mises.org.br/Article.aspx?id=142

THORNTON, Mark (2009) A bolha imobiliária em 4

etapas. Instituto Ludwig von Mises Brasil: http://www.mises.org.br/Article.aspx?id=168

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Excelente análise! Com certeza será usada como referência para explicar o núcleo da teoria hayekiana e o desenvolvimento que Kirzner deu a essas idéias! Na minha opinião é um forte candidato a ganhar o concurso.

Muito boa análise mesmo!

Análise muito boa Thiago, me fez enxergar um novo e chocante modo de compreender melhor o início da crise.

Faço das palavras do Juliano Torres as minhas:

“Na minha opinião é um forte candidato a ganhar o concurso. ” [2]

Aceitar e compreender que alguma incerteza intrínseca faz parte integrante de nossa existência é um dos passos mais difíceis e importantes do nosso desenvolvimento pessoal.

* * *