Os

índices de inflação de janeiro de 2016 ilustraram a triste

realidade da economia brasileira: a inflação de preços é extremamente

resiliente e ainda não mostra sinais de arrefecimento. Isso preocupa não apenas

o Banco Central como também muitos economistas, perplexos com uma inflação

persistente a despeito da profunda recessão pela qual o país atravessa.

Isso nos leva a uma questão fundamental: há um

entendimento equivocado, embora generalizado, dos efeitos do crescimento

econômico e do seu oposto, a recessão.

A teoria econômica predominante e, por consequência,

o senso comum, atribuem ao crescimento econômico a inflação de preços. Quando a

economia está aquecida, os preços sobem, afirmam eles. A demanda está muito

elevada, por isso os preços tendem a subir.

Logo, uma recessão seria o remédio indicado para

debelar um quadro econômico inflacionário. A recessão, defendem estes

economistas, derruba a demanda e, como resultado, os preços caem.

Mas a verdade é exatamente o oposto disso.

O crescimento econômico é inerentemente deflacionário. Se a economia cresce, ela

produz mais, aumentando a oferta de bens e serviços disponíveis para o consumo

em uma comunidade. A economia se torna mais produtiva. Com uma maior quantidade

de bens e serviços no mercado, e o estoque de moeda relativamente estável, os

preços tendem a cair. A moeda ganha poder de compra. Daí a natureza deflacionária

do crescimento econômico.

A recessão, por sua vez, significa que a produção está

em plena contração; é quando a atividade econômica se retrai. A economia produz

menos, diminuindo a oferta de bens e serviços disponíveis para o consumo em uma

comunidade.

Logo, em que pese o estoque de moeda relativamente

estável, em uma economia com uma menor quantidade de bens e serviços sendo

ofertada no mercado, os preços tendem a subir. A moeda perde poder de compra. A

recessão é um fenômeno cujos efeitos são necessariamente inflacionários.

Por que então o entendimento distinto do senso

comum? Por que a propensão a equivaler crescimento econômico com inflação e

recessão com deflação?

Simplesmente porque confundem demanda nominal —

aqui entendida como um aumento da oferta monetária na economia — com demanda

real, a qual é oriunda de um efetivo aumento da produção na economia.

A inflação monetária, o aumento da oferta de

dinheiro na economia — sendo este o correto significado

de inflação –, tende a elevar os preços de forma

generalizada. Injetar moeda na economia certamente aumentará a “demanda

nominal”, encarecendo os produtos ofertados — ou, dito de outra forma,

diluindo o poder de compra de cada unidade monetária.

O que a inflação monetária não pode garantir,

contudo, é um aumento efetivo e sustentável da produção, da atividade

econômica.

A demanda real é aquela originada justamente pela

maior oferta de bens e serviços na economia, conforme sugere a Lei de Say: “a oferta gera

sua própria demanda“. Ainda hoje a Lei de Say é rejeitada

por muitos economistas. Mas isso decorre de uma errônea

compreensão da teoria monetária.

Eu só posso demandar bens no mercado ofertando nele as

mercadorias por mim produzidas. Eu intercambio a minha produção pela produção

de outros fabricantes. A moeda, nesse processo, funciona apenas como o meio de

troca, como o bem “intermediário” que eu aceito receber em troca dos meus

produtos, para poder adquirir logo mais adiante as mercadorias que eu realmente

desejo. Quanto mais eu produzo, maior será meu poder de compra no mercado. Maior

será minha demanda real no mercado.

Se a oferta monetária dobrar em uma economia, a

produção agregada — aqui entendida como a soma de todas as produções de

indivíduos e empresas em dita economia — não será duplicada. Os preços dos

bens e serviços ofertados nessa economia, porém, tenderão a subir sobremaneira;

aumentou-se apenas a demanda nominal. Os pormenores de todo o processo de

expansão monetária e seus efeitos na economia não são o tema central do artigo,

para isso recomendo ler aqui

e aqui.

O ponto central deste artigo é entender que o

aumento da demanda real, uma maior produção na economia, tem efeitos deflacionários e não inflacionários, ao

contrário do que costumam afirmar muitos economistas. E queda da demanda real,

uma menor produção na economia, exerce inevitavelmente pressões inflacionárias.

Tudo o mais constante, uma recessão provocará um aumento dos preços.

Em resumo, basta aplicar a velha lei de oferta e

demanda. Quanto mais bens e serviços são ofertados no país (crescimento

econômico), menores tendem a ser os seus preços. Quanto menos bens e serviços são

ofertados (recessão), maiores tendem a ser seus preços. Produção em alta,

preços em queda. Produção em baixa, preços em alta. Economia em crescimento, os

preços caem. Economia em contração, os preços sobem. Simples assim.

A

recessão inflacionária brasileira e a nossa desindustrialização

A natureza inflacionária da recessão ajuda a explicar

a intrincada situação da economia brasileira, pois ela é mais um dos fatores

exercendo enorme pressão altista nos preços.

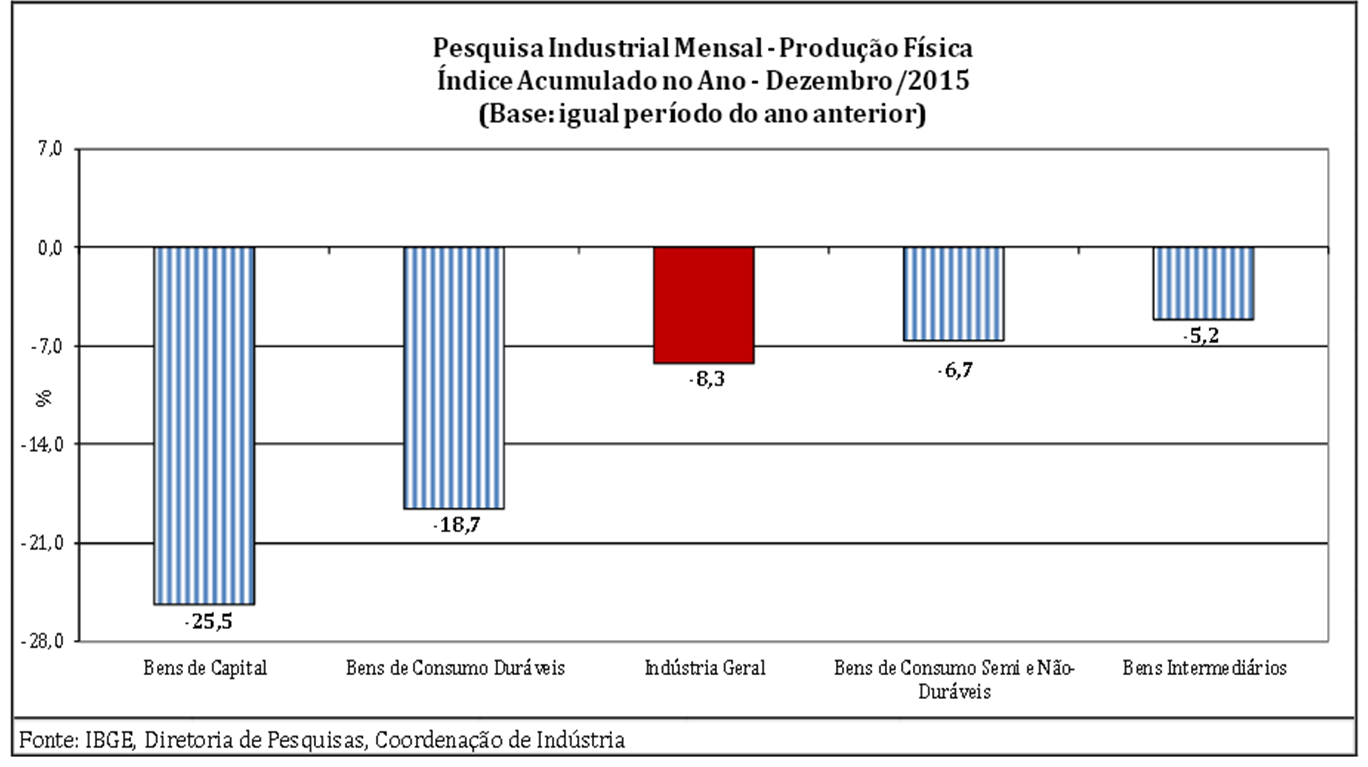

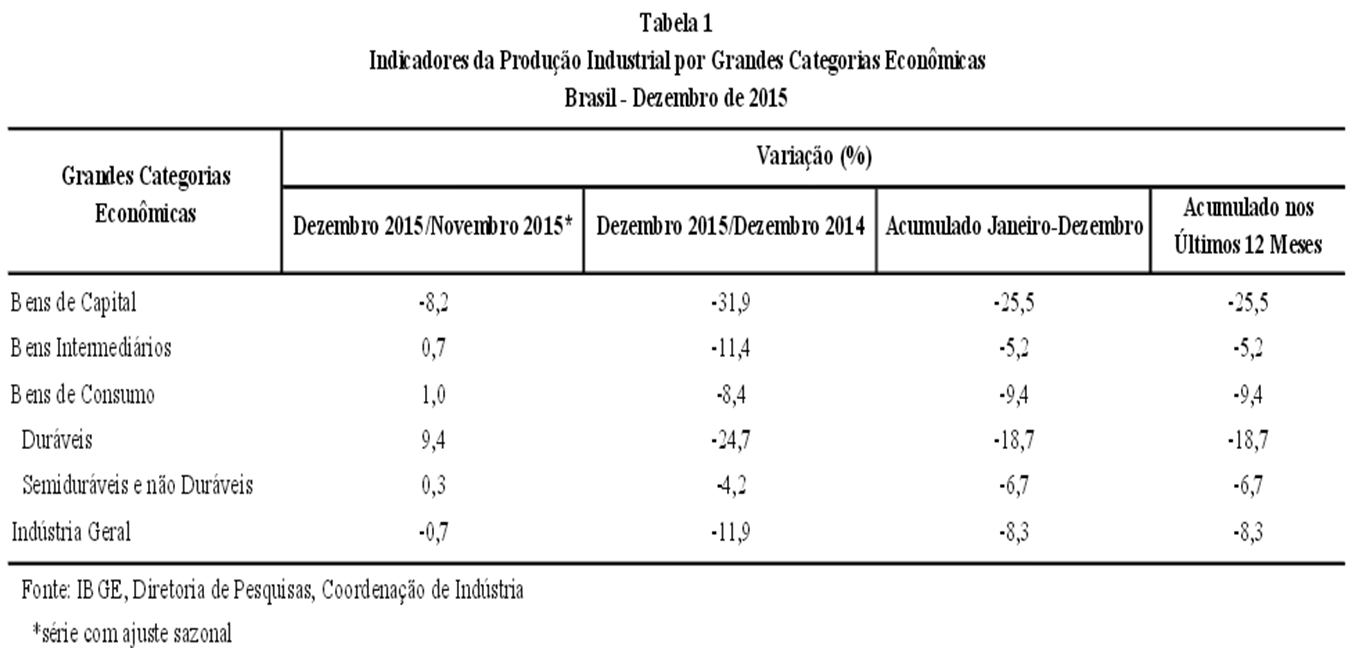

Segundo a Pesquisa Industrial Mensal – Produção

Física (PIM-PF) do IBGE, a produção industrial brasileira fechou 2015 com uma contração

de 8,3%, sentenciando o ano como o pior de toda a série

histórica iniciada em 2003. No confronto com igual mês do ano anterior, o total

da indústria apontou redução de 11,9% em dezembro de 2015, a vigésima segunda

taxa negativa consecutiva nesse tipo de comparação. Mais um recorde quebrado.

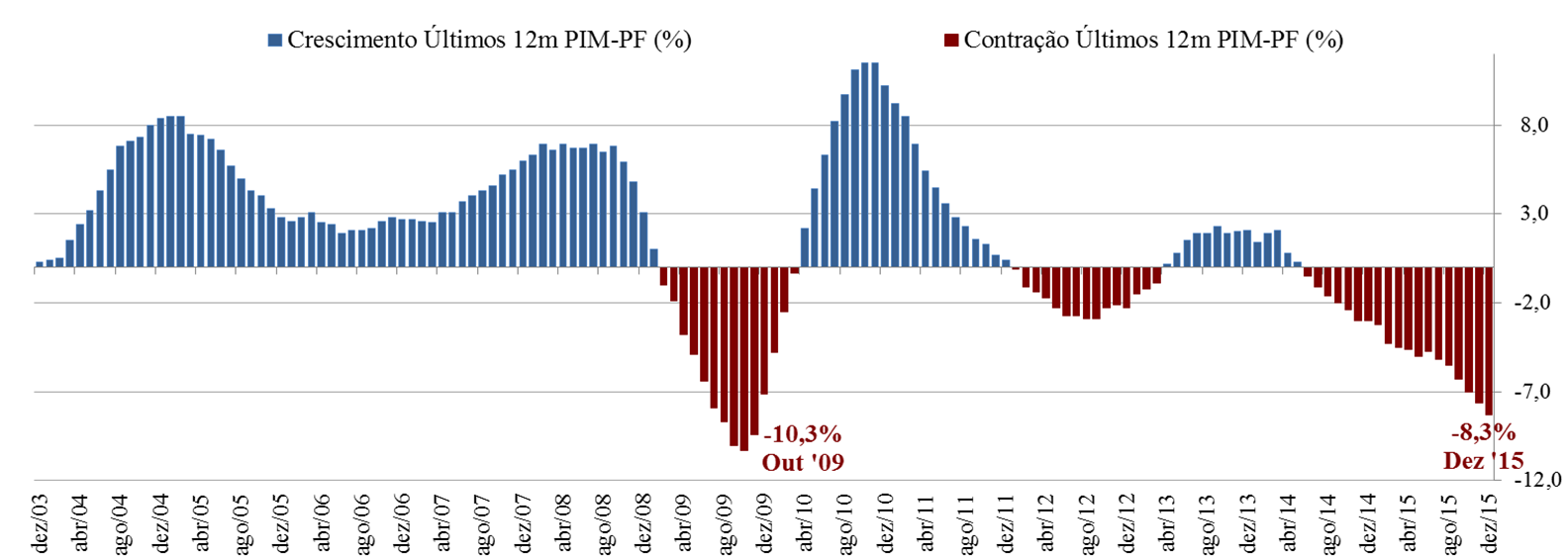

Verdade seja dita, quando analisamos o acumulado dos

últimos doze meses, outubro de 2009 seria o pior mês da história, período em

que a produção despencou 10,3%. Entretanto, aquele era o ano após o estouro da

crise de 2008. A queda de então foi mais acentuada, porém, mais abrupta e a

reversão não tardou a chegar. Foram 13 meses de produção industrial

decrescente.

Agora, embora a retração não seja (ainda) tão

profunda quanto a de 2009, desde março de 2014 o índice de produção industrial

vem apresentando queda após queda, registrando incríveis 19 meses consecutivos

de contração da indústria.

Outro detalhe importante, em 2009, a contração

ocorreu essencialmente nas indústrias de capital intensivo, como mineração e

metalurgia, bens de capital, nas cadeias produtivas intermediárias e mais

distantes do consumo final. Por sinal, fenômeno idêntico verificou-se nas

indústrias de grande parte dos países pós-crise de 2008.

Hoje, contudo, a retração da indústria é substancialmente

generalizada, o que agrava severamente o quadro inflacionário recessivo do

país. A fabricação de produtos alimentícios chegou a cair 4,2% em julho de

2015, o pior mês da série.

Outra marca histórica apresentou a produção de

bebidas, com queda de 5,4% em dezembro de 2015. A indústria farmacêutica segue a

mesma tendência, tendo encolhido 12,2% em 2015, também o pior mês da série

histórica. Todas

as atividades industriais contempladas pela PIM-PF em 2015 contraíram,

com a exceção do aumento de 3,9% das indústrias extrativas.

A ironia das estatísticas de produção jaz em duas

das cadeias produtivas mais protegidas e subsidiadas da indústria nacional: a

de veículos automotores e a de informática e eletroeletrônicos, as quais

encolheram nada menos que 26% e 30%, respectivamente. Isso configura não apenas

as maiores contrações da indústria nacional em 2015, como também o pior mês das séries históricas de cada um

desses setores. Uma marca ímpar e, sem dúvida alguma, um sucesso estrondoso

de política industrial nacional.

Os mais preocupados em eximir a responsabilidade do

governo poderiam argumentar que o mundo todo passa por um ciclo de retração da

indústria, pois se trata de uma crise mundial, diriam eles. Nada mais falso.

Das dez principais economias do globo, nenhuma

apresenta contração similar à nossa. Alguns países registram crescimento,

outros, pequenas retrações. Nenhum, porém, consegue igualar a infeliz façanha da

indústria brasileira, qual seja, o nível de produção industrial está 8,6%

abaixo do de 2003. À exceção da indústria de vestuário e de couros, todas as

cadeias produtivas do Brasil estão em um patamar abaixo do de 2003. Mais uma

conquista no campo das políticas públicas e outro troféu para a prateleira dos insucessos

do governo petista.

Se isso não é desindustrialização, não sei o que

seria.

O curioso desse quadro calamitoso é o silêncio

ensurdecedor dos economistas defensores do câmbio

desvalorizado como remédio à indústria nacional.

Estamos prestes a testemunhar o maior encolhimento da produção da economia brasileira

dos últimos 20 anos justamente no

momento em que o dólar

atinge o seu maior patamar na era do real.

Em virtude disso tudo, nada mais natural que os

índices de preços registrem aumentos persistentes diante da decrescente

atividade industrial. E considerando que o ajuste na estrutura produtiva ainda

está em curso — mais fábricas fecharão as portas e/ou reduzirão o nível de

produção neste ano –, a recessão da economia seguirá exercendo pressões

inflacionárias.

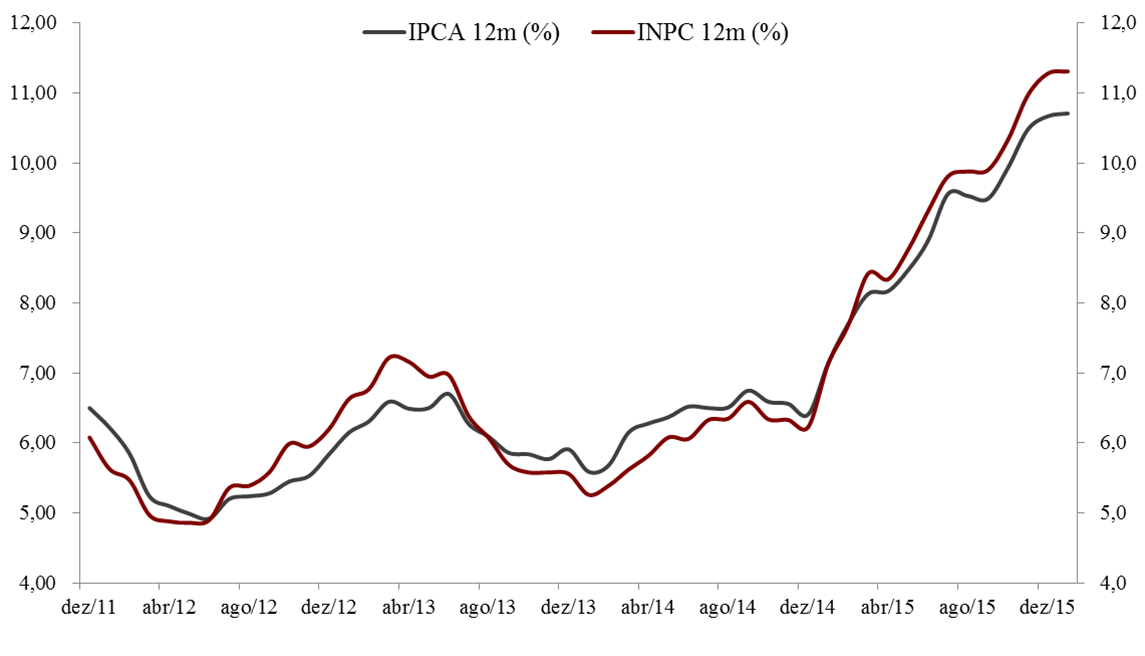

IPCA,

INPC e os agregados monetários

Desde a brusca

apreciação do dólar a partir de 2003 até 2011, o IPCA e o

INPC não registravam crescimento de dois dígitos. De acordo com a última

leitura dos índices, em janeiro, os preços subiram 10,71% e 11,31%,

respectivamente.

E tudo isso apesar da

contenção do crédito bancário — em termos reais,

o crédito

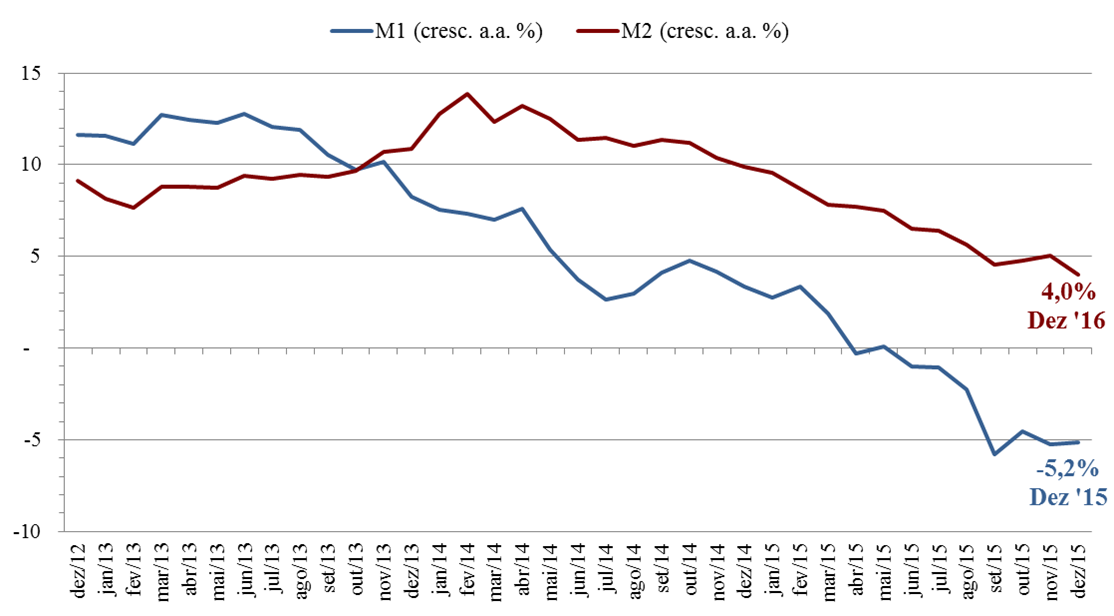

tem decrescido nos últimos meses — e da inédita estabilidade

dos agregados monetários. Há 25 meses, o M1 cresce a taxas anualizadas de um

dígito, sendo que, em cada um dos últimos sete meses, o agregado registrou

crescimento negativo. Ambos os fenômenos jamais haviam ocorrido na era do real.

O M2 compartilha de tendência semelhante, cresce a taxas anualizadas de um

dígito desde fevereiro de 2015, um recorde de onze meses consecutivos.

O atual estado de coisas é de fato extraordinário: a

quantidade de moeda na economia está diminuindo — ou praticamente estável,

dependendo do agregado — e, apesar disso, os preços da economia seguem

crescendo fortemente. A “demanda nominal” despenca, mas a alta dos preços

perdura. Por quê?

Grande parte da atual desgraça é explicada pela depreciação do câmbio.

Também contribui, e muito, a profunda recessão da economia — evidenciada pela

retração histórica da indústria. Adicione a esses fatores as expectativas de

inflação e a desconfiança

e o quadro fica cada vez mais difícil de remediar.

Isso tudo nos leva a duas lições fundamentais.

Primeiro, o aumento da oferta monetária nem sempre se traduzirá em aumentos de

preços ao consumidor. Da mesma forma, uma diminuição da quantidade de moeda não

garantirá uma redução em tais preços. Tudo o que podemos predicar é que um

aumento do estoque de dinheiro em uma economia tende a elevar diversos preços,

não apenas os dos bens de consumo final, mas de toda a gama de bens, serviços e

ativos disponível no mercado.

De 2004 a 2010, os agregados registraram aumentos

consideráveis — em diversos meses acima de 20% ao ano –, mas o IPCA jamais

esteve em dois dígitos. As ações de empresas e os imóveis, porém, bateram

recordes de valorização nesse período.

A segunda lição é que o gradualismo simplesmente

não funciona. Os incrementos módicos e sucessivos da

SELIC, feitos durante a presidência de Tombini, não apenas não contiveram a

escalada da inflação de preços, como também ajudaram a enterrar a economia,

encarecendo — ou fazendo desaparecer — o crédito bancário e debilitando a

indústria nacional.

O gradualismo do nosso Banco Central é um conspícuo

fracasso: não conteve a inflação, semeou desconfiança e ajudou a gerar o que

muitos já prognosticam como a pior recessão da história da economia brasileira.

Que tal proeza não tenha suscitado uma carta de resignação imediata de toda a

diretoria do Banco Central é mais um sinal da falta de vergonha que assola o

país.

Conclusão

Debelar a inflação de preços recorrendo

principalmente à manipulação da taxa de juros, como quer o Banco Central e o

governo brasileiro, não irá funcionar. Especialmente neste momento de total

descrédito, de recessão profunda e de câmbio depreciado e volúvel ao menor

sinal de hesitação do governo, manipulações da taxa SELIC serão, na

melhor das hipóteses, inócuas; ou contraproducentes, se intensificarem a queda da

atividade econômica e minarem a confiança na moeda brasileira, desvalorizando

ainda mais o câmbio.

Ainda não chegamos ao fundo do poço. A atividade

econômica está em plena retração e sem tendência de reversão. É certo que, em

algum momento, a queda na produção da economia cessará, mas reverter o quadro e

aumentar a produtividade não será fácil. Isso requer a retomada dos

investimentos, o que necessariamente exige confiança, o ingrediente mais

escasso no Brasil do governo Dilma.

A queda da produção da economia é mais um fator

causante da elevada inflação de preços que aflige a sociedade brasileira. O elemento

crucial, contudo, é a brusca e persistente depreciação do câmbio, que tem sua

origem nas próprias políticas do governo e na falta de confiança nele e no

Banco Central.

Se o Banco Central tem como meta explícita enfraquecer

o real em pelo menos 4,5% ao ano, medido pelo IPCA, não deveríamos esperar nada

além da contínua desvalorização do câmbio. O dólar em alta é o sintoma mais

patente da doença que acomete o real brasileiro, cuja causa pertence

inteiramente ao governo.

O Banco Central deveria impreterivelmente ter como

objetivo o fortalecimento da nossa moeda. O problema é que a presidente, a sua

equipe econômica e o presidente do Banco Central não têm a menor credibilidade para

— muito menos o desejo ou objetivo de — implantar essa política.

Por isso tudo, o quadro inflacionário atual é tão

resiliente. A melhor política é esperar acabar o mandato da presidente — ou

impedir a sua continuidade — e rezar/orar por um Fed frouxo, capaz de

enfraquecer o dólar globalmente — o que há grandes chances de ocorrer, por

sinal, mas isso é assunto para outro artigo.

Enquanto isso não acontece, estamos condenados a padecer

da recessão inflacionária brasileira.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

PERFEITO ARTIGO.

AULA DE ECONOMIA.

Voltaremos para a Era da Mandioca?

A contração do M1 (e do M2) não poderia ser explicada por entesouramento? Afinal a alta do dólar causa aumento de preços, mas como causaria uma redução no M1?

E coloque nesse balaio que o governo quer taxar as poucas opções de protegermos o nosso dinheiro(MP 694).

“José Velloso, presidente da Abimaq, projeta uma queda de 10% no faturamento do setor de máquinas.

Ele disse:

‘A indústria brasileira está doente’.

O representante do setor de siderurgia, Marco Polo de Mello, foi ainda mais enfático:

‘Estamos vivendo a pior crise em toda a história. Se nada for feito, teremos que fechar mais indústrias’.”:

http://www.oantagonista.com/posts/a-pior-crise-em-toda-a-historia

Toda a teoria do artigo está absolutamente correta — concordo 100% com tudo o que foi dito da parte teórica –, mas farei alguns acréscimos empíricos e factuais:

1) Ao passo que M1 está negativo e M2 está crescendo a um dígito, é importante ressaltar que o M3, mais especificamente a rubrica "quotas de fundos de investimento", está crescendo a uma taxa anual de 15%, o que não é nada insignificante.

E daí?

E daí que grande parte dos fundos de investimento — como os “Referenciado DI” e “Renda Fixa” — hoje funciona exatamente como se fosse uma conta-corrente. Você pode ir à padaria, passar o seu cartão de débito, e o dinheiro sairá diretamente do seu fundo de investimento, que é um item do M3.

Ou seja, na prática, um item do M3 passou a funcionar exatamente como se fosse M1.

Mais ainda: a quantidade de dinheiro nos fundos de investimento supera, em muito, a soma do dinheiro na conta-corrente, na poupança e nos CDBs.

E ainda mais interessante: um CDB, que é M2, raramente tem a mesma liquidez de um fundo Referenciado DI, que é M3. Sendo assim, uma redução no M2 e um aumento no M3 pode, paradoxalmente, indicar um aumento da liquidez e da quantidade de dinheiro que pode ser imediatamente gasta.

Portanto, para se mensurar a oferta monetária, considero importante incluir os fundos do investimento. E estes, sim, estão crescendo bastante.

Aliás, aqui vai outro paradoxo dos crentes na elevação de juros para combater a carestia: quanto maiores os juros, maior o rendimento dos fundos de investimento, pois são atrelados à SELIC. Portanto, quanto maiores os juros, maior o aumento da oferta monetária.

2) Ainda no quesito oferta monetária, é absolutamente crucial ver a evolução do dinheiro em posse do governo, ou seja, o aumento da quantidade de dinheiro à disposição do governo na Conta Única que o Tesouro tem junto ao Banco Central. Esse é o dinheiro que o governo arrecadou tanto via impostos quanto via emissão de títulos (déficits orçamentários, que são inerentemente inflacionários), e esse dinheiro não é contabilizado em nenhum agregado monetário M.

E nesse quesito, meus caros, a situação está absolutamente escabrosa. Em 2015, houve um aumento de 45%, com picos de nada menos que 75%. Houve esse aumento descomunal justamente por causa dos déficits orçamentários do governo, que alcançaram o recorde de 9% do PIB, os maiores da história do real.

Em minha humilde opinião, vem daí a grande pressão que está gerando a desvalorização do real: gastos e déficits do governo federal. Tal item não pode ser subestimado.

3) Por fim, e esse é um detalhe menor, vale ressaltar que, não obstante todo o esfacelamento da indústria, a subida de preços dos bens tipicamente industriais (duráveis e semi-duráveis) é a menor dentre os itens pesquisados. Os não-duráveis (que envolvem itens de grande sazonalidade, como alimentos) e os serviços, além é claro dos preços controlados pelo governo, subiram muito mais.

Ou seja, a grande carestia vem majoritariamente destes últimos itens.

Por tudo isso, mantenho a opinião de que o item 2 talvez seja o item mais crucial para o atual enfraquecimento do real. E é o enfraquecimento do real o que está, por definição, gerando toda essa carestia.

Enquanto o real estiver sendo enfraquecido por essas políticas do governo, não há como a carestia ser arrefecida.

“PT evoca até Bernie Sanders para defender a CPMF”:

veja.abril.com.br/blog/radar-on-line/congresso/pt-evoca-ate-bernie-sanders-para-defender-a-cpmf/

E se reduzirmos a demanda nominal (da oferta monetária na economia) neste momento do Brasil ?

Artigo muito bom! Parabéns!

pra piorar, o Bacen está monetizando o Tesouro na cara-de-pau, pagando despesa primária com dinheiro contábil-fictício da valorização cambial:

bit.ly/20M7sgK?

Belo artigo!

Mas espera… se os agregados estão contraindo, o governo não estaria, no âmbito monetário, fazendo até mais do que deveria? Em outras palavras, a política monetária não estaria correta?

Se os preços estão subindo nesse cenário, é porque têm que subir mesmo. É a famosa ressaca do boom econômico gerado por inflação prévia. Ao não permitir que os agregados monetários aumentem, o governo ao menos estaria aceitando essa ressaca e não tentando evitá-la se drogando mais.

Claro que há outras coisas que o governo poderia fazer, como abrir o mercado brasileiro a importações e investimentos estrangeiros, desburocratizar, reduzir impostos, abolir leis trabalhistas e um tanto de coisas. Mas estritamente na questão monetária, não estariam certos?

É como sempre dizem por aqui, moeda fraca, carestia alta. Sem exceção.

Não seria mais correto, em vez de “expectativas de inflação” e “desconfiança”, utilizar a expressão “ganância dos empresários” para descrever o fenômeno?

Estaria errado?

Abraços.

Bom artigo, uma das muitas aulas de economia para os leigos. Infelizmente o Brasil está na recessão devido a incompetência de pessoas que possuem o poder. Acredito, assim como muitos daqui do Mises, que algum dia todo esse esquema sujo que chama estado irá acabar, naturalmente entra em colapso, mas até lá vamos sofrer um bocado.

Abraços

Quanto tempo, mais ou menos, uma oferta adicional de moeda demora para percorrer toda a economia?

Prezados, boa tarde!

Poderiam então me ajudar? Como posso amenizar a perda de valor da moeda que utilizo ( o real)? Comprando dólares? Ouro ? Como ? Ações da AMBEV ( o povo não para d encher a cara)? Títulos Públicos?

“Venezuela propõe ‘congelamento’ da oferta de petróleo”:

veja.abril.com.br/noticia/economia/venezuela-propoe-congelamento-da-oferta-de-petroleo

O amigo Edson alí em cima disse que Tesouro Direto ( Títilo Público) é uma boa. Mas qual o risco de calote? E os Fundos Imobiliários, também são uma boa? Achei interessante a pergunta do menino Udson…

Cada vez que leio um artigo sobre economia aqui no IMB, tenho vontade de bater em uns 3 ou 4 economistas da InflacioCamp!

porque complicam uma coisa tão simples??? Porque???

“The elasticity of the money supply in a fiat money system, and the constant expansion of the money supply under present arrangements in particular, systematically distorts relative prices, disorients economic actors and destabilizes the economy over time. Imbalances accumulate, which obstruct further growth and which will be countered with accelerated money injections, destabilizing the economy further” (Detlev Schlichter):

http://www.cobdencentre.org/2012/03/what-gives-money-value-and-is-fractional-reserve-banking-fraud/

Leandro,

Tenho que concordar com vc. Apesar do artigo magnifico do Ulrich achei que ficou faltando dar enfase na parte fiscal. Que creio que tem um peso enorme e fundamental para desvalorização do real.

O governo está quebrado sem recursos e com arrecadação em queda. Então para não dar calote geral e declarar falência está sendo financiado pelo BC.

Assim, enquanto a crise fiscal não for resolvida, não vejo como a carestia cessar.

Leandro,

Tirando suas sugestões de Currency Board, livre circulação de moedas e tal, algo que não vai acontecer tão cedo por aqui. Vc acha que se o governo e BC fizessem agora como fizeram em 2003 com Lula-Meirelles, uma politica fiscal/monetária bem ortodoxa não cairia muito bem ?

Sei que vai dizer que na época o dólar está se enfraquecendo, coisa que não está agora, mas mesmo assim não seria uma luz no fim do túnel ?

-Aperto severo na politica fiscal (como foco em corte de gastos e não elevação de imposto)

-Dar um tapa de uma só vez na SELIC para lá de 25% (mais como um choque de expectativas) e não creio que isso afundará de vez a economia, pois não há tanta demanda por credito assim

-Além claro, de liberalizações, privatizações, abertura comercial etc… aquele basicão pregado pelos liberais.

E de quebra isso tudo já traria mais confiança da população, empresários, investidores externos etc… e resolveria outro problema que é falta de confiança.

Em resumo, basta aplicar a velha lei de oferta e demanda. Quanto mais bens e serviços são ofertados no país (crescimento econômico), menores tendem a ser os seus preços. Quanto menos bens e serviços são ofertados (recessão), maiores tendem a ser seus preços. Produção em alta, preços em queda. Produção em baixa, preços em alta. Economia em crescimento, os preços caem. Economia em contração, os preços sobem. Simples assim.

E quanto a demanda? Esta também esta em queda. A massa salarial no país caiu quase 10% até o 3° trimestre de 2015

Alguém poderia me explicar então por quê países desenvolvidos, como o Japão, não estão crescendo apesar de apresentarem deflação?

“O crescimento econômico é inerentemente deflacionário. Se a economia cresce, ela produz mais, aumentando a oferta de bens”

Como algo tão óbvio é simplemente desconhecido para muitos intelectuais e jornalistas?

Tenho um amigo que é contador, ele me contou um caso de um cliente que é distribuidor de sacolas para o comercio varejista, em 2012 a média mensal de vendas do distribuidor era de R$ 40.000,00 e o seu custo mensal ficava em R$ 32.000,00, gerando um lucro de R$ 8.000,00 nos demais anos os resultados foram esses:

2013: vendas/mês R$ 39.200,00 – custo/mês R$ 32.900,00 lucro R$ 6.300,00

queda média de 2% das vendas em relação ao ano de 2012 aumento de custos 3%.

2014: vendas/mês R$ 38.000,00 – custo/mês R$ 33.900,00 lucro R$ 4.100,00

queda média de 2% das vendas em relação ao ano de 2013 aumento de custos 3%.

2015: vendas/mês R$ 36.500,00 – custo/mês R$ 34.500,00 lucro R$ 2.000,00

queda média de 4% das vendas em relação ao ano de 2014 aumento de custos 1,5%.

O distribuidor, falou que a queda das venda se deveu a menor demanda dos lojistas, em 2015 tb ocorreram o fechamento de distribuidores concorrentes, que liquidaram seus estoques a preço de custo.

Como 90 % das vendas eram feitas pelo telefone, meu amigo sugeriu a entrega do ponto comercial, ficando o estoque do distribuidor na sua própria casa, que fica em um bairro de zona mista, ele economizou R$ 3.000,00 em aluguel, ficando o seu lucro em dezembro de 2015, primeiro mês de atividade na sua casa em R$ 6.500,00 se fosse no seu antigo ponto o lucro ficaria em R$ 4.000,00, meu amigo falou que pelo menos agora ele tem mais chances de sobreviver, diferentes de milhares que faliram ou fecharam.

Gauchão voltando do Carnaval e novamente repetindo aqui neste canal de gente inteligente: Compre Ouro. Compre Ouro. Compre Ouro. É simples. Se comprar no Banco do Brasil paga uma pequena custódia e está resolvido. Se for guardar em casa tem que tomar cuidado em relação à segurança e na hora da venda tem o problema da reavaliação. Mas apesar disso tudo eu digo e repito: investidor libertário inteligente compra ouro. Um abraço a todos!

Pessoal, gostaria aqui de compartilhar um comentário que fizeram quando divulguei este artigo:

“”É incrível como persiste esse paradigma da “industrialização”.

As economias avançadas estão se desindustrializando há décadas, a Ásia se firmou como centro industrial do mundo e a gente insiste em nadar contra a corrente.””

A pessoa tem razão?

Hoje, sexta feira 12 fevereiro, de manhã, escutei algo na radio que pensei “não, o cara está maluco, não pode ser assim”.

Agora as 13:00 estou verificando a noticia na Internet, e sim, o cara tinha falado verdade.

O “inocente” era eu:

g1.globo.com/economia/noticia/2016/01/numero-de-inadimplentes-chega-59-milhoes-em-janeiro-e-bate-recorde.html

exame.abril.com.br/economia/noticias/brasil-abre-2016-com-recorde-de-59-milhoes-de-inadimplentes-diz-serasa-experian

Artigo brilhante, só fiquei um dúvida em trecho..

“Se a oferta monetária dobrar em uma economia, a produção agregada — aqui entendida como a soma de todas as produções de indivíduos e empresas em dita economia — não será duplicada. Os preços dos bens e serviços ofertados nessa economia, porém, tenderão a subir sobremaneira; aumentou-se apenas a demanda nominal. Os pormenores de todo o processo de expansão monetária e seus efeitos na economia não são o tema central do artigo, para isso recomendo ler aqui e aqui.”

A nossa crise tem relação a expansão creditícia provocada nos últimos anos, principalmente no setor industrial, certo? De acordo com a teoria dos ciclos econômicos, com a “redução da expansão monetária” esses recursos escassos sendo consumidos ”sobrariam”, e isso forçaria uma queda nos preços e salários.. Seja por que as industrias deficientes faliram, seja por que houve demissões.

Bem e é ai que eu entrei em parafuso. A inflação aumentou justamente porque essas industrias quebraram…

Setor de pneumáticos:

“Apesar do dólar favorável, as exportações apresentaram índices negativos de 1,7% e 18,6%, respectivamente.”

Leandro,na atual conjuntura de enorme estoque de reservas em excesso do sistema bancário dos EUA há alguma chance real de o FED conseguir enfraquecer o dólar,mesmo com os bancos não multiplicando a moeda através do crédito suficientemente para gerar uma grande inflação monetária? Pelo que pude entender isso só aconteceria se o sucessor do Obama for muito engajado em acabar com o poder de compra do dólar.

Não foi só a inflação que causou a crise.

Esse mesmo site já fez um histórico das atitudes alopradas da presidanta e seus companheiros.

Teve tudo quanto é porcaria no governo !!!!!!!

A doida está falando em cpmf, em um dos países mais tributados e corruptos do mundo.

Os canalhas do governo não têm limites. Isso vai acabar em porrada.

Quando ouvem algo como “a meta de inflação do governo é de 4,5%”, a maioria pense que isso quer dizer que o governo está combatendo a inflação para que ela não passe desse patamar.

Na verdade, isso quer dizer que a meta do governo é produzir apenas 4,5% de inflação, pois acreditam que o Estado é o motor da economia e que inflação baixa produz desemprego e recessão.

A sociopata Dilma e seus asseclas superestimularam a economia para vencer a eleição, mesmo sabendo que isso produziria forte inflação e recessão nos anos seguintes.

* * *

Leandro, estou lendo Desemprego e Política monetária de Hayek e me deparei com a seguinte citação:

“Para quem faz a política econômica, assumir um compromisso no sentido de debelar a inflação

sem provocar alguma espécie de recessão significa comprometer-se a fazer o impossível.”

A minha pergunta é; houve recessão após a estabilização de preços no Brasil? Se não, por quê?

Abraços.

Não consegui compreender por que o Ulrich acha que recessão gera pressões deflacionárias. Ainda mais no caso brasileiro, onde há uma tremenda capacidade ociosa.

Acho até que o argumento faria sentido em um cenário de guerra, onde parques industriais fossem destruídos e a capacidade de produção fosse de fato reduzida, mas, no caso brasileiro recente, ao meu ver, a recessão gera pressões deflacionárias.

“Ulrich acha que recessão gera pressões inflacionárias”.

Diferente do que foi dito no artigo inicialmente, uma recessão pode sim causar queda nos preços. Se queda nos preços fosse unicamente atribuída a um crescimento econômico, nenhum Banco Central no mundo aumentaria juros com o fim de gerar queda inflacionaria.