Eis um cenário prático e real:

João recebe R$ 1.000 por mês. Esse é o seu salário

bruto.

Desse valor, João paga 8% para o INSS. Isso dá R$

80.

Seu patrão paga 20% desse valor também para o INSS.

Isso dá R$ 200.

Por mês, portanto, João e seu patrão pagam R$ 280 ao INSS.

Esse é o valor que o governo confisca de ambos com o

intuito de “cuidar” de João no futuro: o equivalente a 28% do salário bruto de João. Para o governo, João é tolo demais para administrar o próprio dinheiro.

Tal tarefa será feita com muito mais carinho e dedicação por burocratas

estatais.

Em troca de quê?

De acordo com as novas

regras da Previdência que o governo pretende implantar, João terá de

trabalhar por 49 anos para conseguir se aposentar com seu salário integral. Ou

seja, João e seu patrão terão de pagar, mensalmente, R$ 280 ao INSS durante 49

anos para que, no ano de 2066, João se aposente e receba uma aposentaria mensal

de… R$ 1.000.

(Para facilitar o exemplo, estou considerando inflação

zero pelos próximos 49 anos. Isso significa que, em 2066, R$ 1.000 terão o

mesmo poder de compra que têm hoje. Essa forma de raciocinar tem a vantagem de

pensarmos tudo em valores de hoje para qualquer época futura, o que mantém o

raciocínio mais claro.)

Portanto, ficamos assim: durante 49 anos, João terá

dado R$ 178.360[1]

para o governo em termos de INSS. (Estou incluindo o 13º salário)

Em troca disso, a partir do ano 2066, ele ganhará R$

1.000 por mês (em valores de hoje).

Isso significa que, a partir de 2066, ele terá de viver pelo menos mais 179

meses (15 anos) para ao menos conseguir recuperar todo o valor que deu para o

governo.

Como

seria se João tivesse liberdade

Agora vejamos qual seria a situação de João daqui a

49 anos caso ele tivesse liberdade para fazer o que quisesse com esse dinheiro.

Sem qualquer pirotecnia, imagine que João aplicasse

esses mesmos R$ 280 mensais destinados ao INSS em títulos públicos por meio do Tesouro

Direto. (Absolutamente qualquer pessoa, de qualquer renda, sem ter de pagar

nenhuma taxa, pode aplicar no Tesouro Direto.)

Mais especificamente, imagine que João aplicasse

mensalmente no título Tesouro IPCA+ (também chamado de NTN-B Principal), que

paga uma taxa média

de 6% de juros reais anuais. Ou

seja, esse título paga um valor 6% acima

da inflação total de cada ano.

Quanto João teria daqui a 49 anos? Ele teria toda a

inflação acumulada no período de 49 anos e mais

um ganho extra de 6% ao ano durante 49 anos. Quanto dá R$ 280 rendendo 6% ao

ano (0,49% ao mês) de juro real (ou seja, acima da inflação)

durante 49 anos (588 meses)?

Nada menos que R$

1,038 milhão[2] em valores de hoje.

Ou seja, daqui a 49 anos, João teria à sua

disposição uma quantia cujo poder de compra equivale a R$ 1,038 milhão de hoje. Nada mau.

Mas agora vem o principal: esse R$ 1,038 milhão (em

valores de hoje) que João terá daqui a 49 anos, caso continuem aplicados a 6%

de juros reais ao ano (0,49% ao mês), renderão a ele nada menos que R$ 5.086 por mês (em valores de hoje).

Agora compare e se espante:

No primeiro cenário, tudo o que restou a João é

receber R$ 1.000 por mês (em valores

de hoje). E só. Ele não tem mais nada. Todo o dinheiro que ele deu para o INSS

(R$ 178.360) se perdeu. Ele não tem acesso a ele. Tudo o que lhe restou,

repetindo, é receber R$ 1.000 por mês.

Já no segundo cenário, João não apenas terá R$ 1,038 milhão em sua posse, como

ainda estará ganhando mais R$ 5.086 por

mês só com os juros incidentes sobre esse R$ 1,038 milhão!

(Sim, haverá imposto de renda de 15% sobre esse

valor; ainda assim, a diferença de realidade é absurda).

Eis, portanto, as alternativas de João: patrimônio nenhum

acumulado e apenas R$ 1 mil por mês para sobreviver, ou patrimônio de R$ 1,038

milhão acumulado mais uma renda mensal de R$ 5.086 por mês.

Isso, e apenas isso, já deveria bastar para acabar

com qualquer debate sobre a Previdência. Qual a moralidade desse arranjo?

Desnecessário enfatizar que, no segundo cenário, quanto

mais João conseguir poupar a cada mês trabalhado, maior será o seu montante

final acumulado. Apenas para se ter uma ideia, se ele conseguir poupar R$ 10

adicionais por mês — ou seja, R$ 290 em vez de R$ 280 –, seu montante final

será de R$ 1,077 milhão, ou seja, R$

39 mil a mais. Isso dará a João uma renda mensal de R$ 5.277 (R$ 191 a mais por mês). Tudo isso com apenas R$ 10 a mais

por mês.

Essa é a mágica

dos juros compostos.

É igualmente

desnecessário enfatizar que há outras modalidades de investimento que rendem

muito mais que os títulos do Tesouro, como CDBs, LCIs e LCAs de bancos

pequenos. As pessoas podem perfeitamente ir alocando seus investimentos em

vários desses instrumentos financeiros de vários bancos diferentes, sempre

respeitando o limite de R$ 250 mil por instituição

financeira coberto pelo FGC.

Em suma, se você

pudesse escolher desde o início, qual desses dois modelos você adotaria: INSS

ou liberdade?

Reformar

a Previdência é enxugar gelo

Pessoalmente, considero essa questão da Previdência

brasileira um assunto bastante interessante pelo seguinte motivo: talvez seja a

única área da economia que não está aberta a opiniões ideológicas.

Não importa se você é de esquerda ou de direita;

liberal, libertário ou intervencionista. Também pouco importa se você acredita

que a Previdência atual seja superavitária (como alguns acreditam). O que

importa é que o modelo dela é insustentável. E é insustentável por uma questão puramente demográfica.

E contra a realidade demográfica não há nada que a

ideologia possa fazer.

Comecemos pelo básico.

Ao contrário do que muitos ainda pensam, o dinheiro

que você dá ao INSS não é investido

em um fundo no qual ele fica rendendo juros. Tal dinheiro é diretamente repassado

a uma pessoa que está aposentada. Não se trata, portanto, de um sistema de

capitalização, mas sim de um sistema de repartição: o trabalhador de hoje paga

a aposentadoria de um aposentado para que, no futuro, quando esse trabalhador

se aposentar, outro trabalhador que estiver entrando no mercado de trabalho

pague sua aposentadoria.

Ou seja, não há investimento nenhum. Há apenas

repasses de uma fatia da população para outra.

Por motivos óbvios, esse tipo de esquema só pode durar

enquanto a fatia trabalhadora for muito

maior que a fatia aposentada. Tão logo a quantidade de aposentados começar

a crescer mais rapidamente que a fatia de trabalhadores, o esquema irá ruir.

Portanto, todo o arranjo depende inteiramente do

comportamento demográfico da

população. A qualidade da gestão do INSS é o de menos. Mesmo que a Previdência

fosse gerida por anjos probos, sagazes e imaculados, ainda assim ela seria

insustentável no longo prazo caso a demografia não cooperasse.

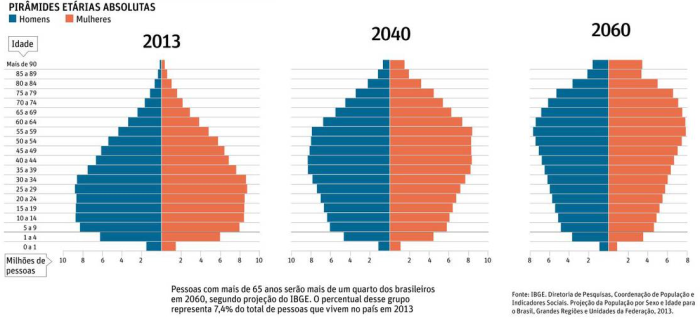

E, no Brasil, ela já não está cooperando. Eis os

dados do IBGE:

Em 2013, havia 5,5 pessoas com idade entra 20 e 59

anos para cada pessoa com mais de 60 anos. Em 2060, a se manter o ritmo projetado de crescimento demográfico, teremos

1,43 pessoa com idade entre 20 a 59 anos para cada pessoa com mais de 60 anos.

Ou seja, a menos que a idade mínima de aposentadoria

seja continuamente elevada, não haverá nem sequer duas pessoas trabalhando e

pagando INSS para sustentar um aposentado.

Aí fica a pergunta: como é que você soluciona isso?

Qual seria uma política factível “de esquerda” ou “de direita” que possa

sobrepujar a realidade demográfica e a contabilidade?

Havendo 10 trabalhadores sendo tributados para

sustentar 1 aposentado, a situação deste aposentado será tranquila e ele viverá

confortavelmente. Porém, havendo apenas 2 trabalhadores para sustentar 1

aposentado, a situação fica desesperadora. Ou esses 2 trabalhadores terão de

ser tributados ainda mais pesadamente para sustentar o aposentado, ou o

aposentado simplesmente receberá menos (bem menos) do que lhe foi prometido.

Portanto, para quem irá se aposentar daqui a várias décadas e quer receber tudo

o que lhe foi prometido hoje pelo INSS, a mão-de-obra jovem do futuro terá de

ser ou muito numerosa (uma impossibilidade biológica, por causa das atuais

taxas de fecundidade) ou excessivamente tributada (algo que não é

duradouro).

Eis o fato irrevogável: contra a demografia e a

matemática, ninguém pode fazer nada.

A não ser mudar totalmente o sistema.

Uma

sugestão de reforma definitiva da Previdência

São vários os que têm sugestões para reformar a

Previdência com o intuito de perpetuá-la. Já eu sugeriria aboli-la e libertar

as pessoas da obrigação de participar dela.

Isso, no entanto, gera um problema: há milhões de

pessoas entre 30 e 65 anos que foram obrigadas pelo governo a entrar no esquema

insustentável da Previdência e que já obrigatoriamente pagaram muito dinheiro

para o INSS. E há também os aposentados que dependem do dinheiro dos ativos

para continuar recebendo suas aposentadorias.

O grande desafio, então, é como abolir a Previdência

e, ao mesmo tempo, não deixar essas pessoas ao relento. Elas, afinal, foram

coagidas pelo governo a entrar neste arranjo. Não havia opção.

Não seria nem ético nem moral simplesmente dizer

para essas pessoas que tudo aquilo que elas pagaram foi em vão.

Com esse objetivo, eis a reforma que eu sugeriria,

baseada nesta

sugerida pelo economista americano George Reisman. Apresento-a na esperança de

que ela sirva ao menos como um ponto de partida para discussões e debates

adicionais sobre o tema. Ela não tem o intuito de ser definitiva; tampouco ela

é à prova de falhas. Trata-se apenas de um modelo-base, que pode ir sendo

aperfeiçoado e ajustado à medida que vai sendo implantado. No entanto, vale

ressaltar que o objetivo supremo desta proposta é a liberdade econômica do

indivíduo.

Começando em janeiro de 2018, a idade mínima de

aposentadoria deve ser imediatamente elevada para 65 anos. (Esta idade é

a mesma da proposta do governo). O que isso implica?

Em 2015, a idade média de aposentadoria no Brasil foi

de 58 anos. Trata-se de uma das menores do mundo (confira

a tabela). No México, as pessoas se aposentam com, em média, 72 anos. No

Chile, com 69. Em todos os outros

países da América Latina as pessoas se aposentam com mais de 60 anos.

Esse aumento para 65 anos, obviamente, será uma

grande decepção para todas essas pessoas com 58 anos ou mais, as quais

esperavam se aposentar em breve. Felizmente, há uma maneira de fornecer um

alívio substantivo para essas pessoas, o que diminuirá bastante seu infortúnio:

indivíduos a partir de 58 anos terão o FGTS direcionado ao seu salário (valor

esse que o patrão teria de pagar de qualquer maneira) e, principalmente,

estarão isentos do imposto de renda até o valor anual R$ 67.467,66 (incluindo o

13º salário).

Esse valor da isenção representa o atual valor

máximo sobre o qual incide o INSS (R$ 5.189,82 por mês).

Na prática, uma isenção desse tamanho significa que

a esmagadora maioria destes indivíduos não mais pagará imposto de renda até se

aposentar.

Esse valor de que o governo estaria abrindo mão em

termos de imposto de renda e de FGTS representa uma quantia que o governo não

teria coletado de qualquer maneira, uma vez que essas pessoas já estariam

aposentadas, sem pagar FGTS e recebendo menos que seus salários atuais.

Mais ainda: como agora o governo não terá de pagar aposentadoria para

essas pessoas que têm 58 anos ou mais — pois elas ainda continuarão

trabalhando e pagando INSS até os 65 anos –, tal medida mais do que

compensaria essa isenção do imposto de renda em termos do orçamento do governo.

As receitas da Previdência subirão e as despesas cairão.

Adicionalmente, o fato de que essas pessoas não mais

veriam o imposto de renda confiscando uma fatia do seu salário, em conjunto com

o fato de que agora o FGTS está incorporado aos seus salários, já deveria

servir de grande consolo para a aceitação dessa mudança.

Essa idade de aposentadoria de 65 anos deverá ser

mantida por até quinze anos (janeiro de 2033), de modo a possibilitar que todos

os trabalhadores que tinham 50 anos ou mais na época de sua implantação

(janeiro de 2018) se beneficiem dela.

Entretanto, após esse período de quinze anos

(janeiro de 2018 a janeiro de 2033), a idade mínima deverá ser gradualmente

aumentada para 70 anos. Esse aumento de 65 para 70 anos deverá ocorrer ao longo

de um período de vinte anos (janeiro

de 2033 a janeiro de 2053). Ou seja, a cada ano, a idade mínima será elevada em

0,25 ano (um trimestre).

Assim, trabalhadores que tinham 49 anos quando a

reforma foi implantada (janeiro de 2018) poderão se aposentar pelo INSS quando

tiverem 65 anos e três meses, ao passo que aqueles que tinham 30 anos na época

da implantação só poderão se aposentar aos 70 anos.

Após esse período de vinte anos (janeiro de 2053) —

que já totalizam trinta e cinco anos desde a implantação da reforma, e com a

idade mínima já em 70 anos –, a Previdência começará a fechar as portas. Quem

estiver com 70 anos se aposenta em 2053. Quem estiver com 65 anos (ou seja,

quem tinha 30 anos em janeiro de 2018) se aposenta em 2058.

E quem estiver com menos de 65 anos não mais irá se aposentar pelo INSS.

Em outras palavras, a partir de janeiro de 2053, a

Previdência estará fechada para todos aqueles que tinham 29 anos de idade ou

menos quando a reforma foi implantada (janeiro de 2018). Esses jovens

trabalhadores de 29 anos ou menos, que não se aposentarão pelo INSS, terão

ainda muito tempo para cuidar do seu futuro financeiro, poupando e investindo

de acordo com o que foi falado no início deste artigo.

(Aquele grande superávit inicial conseguido no

início da implantação do programa pode ser utilizado para restituir, nem que

seja parcialmente, todo o dinheiro que esses trabalhadores de até 29 anos já

deram para o INSS.)

Portanto, a partir de janeiro de 2053, trinta e

cinco anos após a implantação da reforma, a Previdência ficará aberta por mais

cinco anos, até janeiro de 2058, esperando as pessoas que tinham 65 anos

inteirarem 70 para se aposentar. Após receber seus últimos integrantes em

janeiro de 2058, a Previdência fecha para novos entrantes.

Isso significa que, a partir de janeiro de 2058,

após 40 anos da implantação da reforma, a Previdência terá exclusivamente

apenas pessoas com mais de 70 anos de idade, e não mais receberá nenhum novo

aposentado.

Com isso, todo o sistema previdenciário irá

progressivamente diminuir e murchar, até desaparecer por completo à medida que

seus pensionistas restantes forem morrendo.

Essas pessoas restantes, entretanto, terão de ser

bancadas por todo o resto da sociedade. Não há como escapar deste fato. Porém,

a sugestão para essas pessoas, que terão entre

30 e 35 anos de idade em janeiro de 2018 — ou seja, ainda serão jovens na

época da implantação da reforma — é que sigam os conselhos do início deste

artigo e façam planos para uma previdência complementar, apenas para se

precaverem de um eventual (e possível) calote do governo.

Em todo caso, supondo um não-calote nessas pessoas,

o governo terá de cortar gastos em outros setores.

Felizmente, e ironicamente, se tomarmos a realidade

atual como base, lugar de onde o governo pode cortar gastos é o que não falta: ministérios,

secretarias, salários dos políticos, salários de toda a burocracia estatal

(especialmente do judiciário), cinema, teatro, sindicatos, grupos invasores de

terra, concursos públicos, subsídios a grandes empresários e pecuaristas, anúncios

publicitários na grande mídia (impressa e televisiva) e em times de futebol. Ou

então o governo pode reduzir os superfaturamentos em obras contratadas por

empresas estatais, reduzir o número de políticos, abolir várias agências

reguladoras custosas, e reduzir os gastos com a Justiça do Trabalho. Ele também

pode deixar de administrar correios, petróleo, eletricidade, aeroportos, portos

e estradas.

Em suma, de onde retirar gastos para bancar os

aposentados restantes é um problema que nunca faltou e não faltará no futuro.

Conclusão

Não interessa a sua ideologia: a demografia se encarregou

de fazer com que as obrigações assumidas pela Previdência se tornassem

essencialmente impagáveis, a menos que os impostos sejam elevados a níveis

intoleráveis.

Quando despida de toda a retórica demagógica, constata-se que a Previdência foi criada e ainda existe porque burocratas acreditam que as

pessoas não são capazes de cuidar de si próprias. Na prática, isso é o mesmo

que dizer que, dado que um pequeno número de pessoas não tem meios de se

alimentar, todos os indivíduos de uma população devem ser forçados a comer em restaurantes

estatais.

Pior: não

importa o que a lei diga sobre como empregados e empregadores compartilham o

fardo da contribuição previdenciária; do ponto de vista econômico, o trabalhador paga todo o imposto. Mises

foi o primeiro a desenvolver esta constatação em seu livro Socialism, em que

ele disse que contribuições para a seguridade social sempre se dão em

detrimento dos salários.

A verdade é que o que está na origem do sistema previdenciário

é a filosofia do coletivismo: o sistema forçosamente cria em um esquema

coercitivo no qual indivíduos são obrigados a sustentar os pais e os avôs de

estranhos para, em troca disso, esses indivíduos futuramente também serem compulsoriamente

sustentados pelos filhos e netos de outros estranhos.

O fim deste esquema compulsório e insustentável e um

retorno à responsabilidade individual, com cada indivíduo sendo responsável por

garantir sua própria provisão para o futuro, gerarão um grande aumento na poupança e na

acumulação de capital, pois a poupança de cada indivíduo será investida

livremente por ele onde quiser, e não dissipada em esquemas de pirâmide

comandados pelo governo.

Essa orientação voltada para o longo prazo, com

menos imediatismo e mais prudência, por sua vez, gerará um sistema econômico

mais próspero e de enriquecimento mais acelerado, no qual o padrão de vida de

todos irá aumentar.

A única reforma realmente adequada para a

Previdência Social é a gradual abolição de todo o sistema.

__________________________

[1] Considerei

R$ 280 durante 13 meses (por causa do 13º salário), o que dá uma média de R$ 303

para um ano de 12 meses. E então multipliquei por 588 meses, que são 49 anos.

[2] Utilizei

o mesmo raciocínio do INSS: R$ 280 por 13 meses (13º salário) equivalem a R$ 303

em um ano de 12 meses. E a rentabilidade real de 6% ao ano equivale

a 0,49% ao mês acima da inflação. Faça aqui a conta.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Quem alterar a Previdência Social correrá riscos.

Leandro, me perdoe a ignorância, mas, porém, a parte dos 20% sobre o salário não é aplicada apenas para casos especiais?

Se esse for o caso, isso então significa que apenas uma minúscula parcela da população pagaria um valor tão enorme (28%), enquanto a norma seriam as alíquotas de 8%, 9% e 11% e o seu cálculo iria dar a entender que há muito dinheiro entrando e pouco saindo, quando, na verdade, o problema com a previdência sempre foi que, no geral, há pouco dinheiro entrando, se comparado com o que sai.

Leandro, parabéns! Normalmente gosto bastante dos seus artigos, mas esse em especial merece aplausos adicionais.

Diria até como sugestão, revesti-lo de linguagem jurídica e torna-lo um projeto de lei de inciativa popular ou mesmo buscar um patrocínio legislativo, pois merece realmente ser discutido á serio, como alternativa real e viável a essa pífia proposta de reforma do governo.

Leandro, a conta do primeiro paragrafo não está errada? Já que os 200 reais do patrão não saem dos 1000 reais do salario do trabalhador.

Ótimo artigo.

“Considerei R$ 280 durante 13 meses (por causa do 13º salário), o que dá uma média de R$ 303 para um ano de 12 meses. E então multipliquei por 588 meses, que são 49 anos.”

Maravilha!, mas faltou o cálculo do adicional de férias, que também possui o componente previdenciário. O funcionário recebe, de fato 13,33 salários anos para trabalhar 11 meses; ou 13,67 salários para trabalhar 11 meses e 1/3 (no mais constante não contando os 14, 15 salários de executivos e metas etc.).

Parabéns pelo artigo, Leandro.

Bem interessante esta abolição gradual do sistema previdenciário estatal, balanceando com isenção de IR e retenção do FGTS.

Mas queria ver o governo ficar sem boa parte de FGTS sendo recolhido pro fundo gestor (o qual o próprio governo coordena).

O importante é debater o problema e isso tem sido feito bastante. Ainda bem que temos bons e sérios economistas (ainda que não pareça) tratando de grandes temas econômicos do país.

Por fim, farei a leitura do artigo do Mises.org referido no teu texto.

Abraço!

Excelente artigo, tenho 24 anos é não queria pagar INSS ate 2058 é ficar somente com a promessa de que serei restituído parcialmente.

Mas a proposta do artigo já é muito superior a do governo. A proposta ideal é tornar o INSS opcional.

Leandro, vc deveria escrever mais. É de uma clareza incrível! Toda vez que leio seus artigos, sinto me libertando das burrices estatistas que eu defendia no passado. Grade abraço!

Em 2050 80% dos brasileiros idosos estarão miseráveis e vivendo de caridade, os que adoecerem seriamente não serão tratados e viveremos nosso genocídio tupiniquim.

O sistema de seguridade social brasileiro não será abolido, ele será piorado, poupar e investir de forma independente deixou de ser uma questão de conforto e segurança no futuro, agora literalmente é questão de vida ou morte.

O primeiro cenário NÃO é minimamente razoável, explico.

Essa comparação entre “capitalização rentista viabilizada pelo estado” com “esquema de pirâmide em regime de repartição” foi infeliz e não faz o menor sentido.

Se todas as pessoas procedessem como o João (investindo no Tesouro Direto), o endividamento público chegaria a estratosfera. Como estado pagaria esses juros da dívida sem incorrer em mais problemas? Não se pode fazer recortes, pois a analise total fica prejudicada. O artigo parece ignorar que tudo está vinculado: taxa de juros, inflação, endividamento público, tributação, etc.

Quanto a sugestão parece plausível, mas ainda assim preserva aspectos notadamente imorais (uso de FGTS, continuação do regime de repartição, vinculação compulsória, etc).

Recentemente, o Flavio Augusto, do Geração de Valor, fez um post extremamente didático e semelhantes, mostrando como a Previdência Social é um golpe aplicado contra o trabalhador. Mas em vez de usar juros reais, ele preferiu usar a SELIC.

O exemplo matemático foi idêntico: ele demonstrou que se alguém que ganha apenas R$ 1.000,00 de salário ao longo de 49 anos de trabalho e poupa R$ 360,00 por mês (o equivalente à soma das alíquotas de INSS cota parte empregado e empregador, além do FGTS), numa aplicação que renda 13,5% ao ano (aproximadamente a SELIC), terá acumulado, ao fim do período, um capital de mais de R$ 18 MILHÕES, suficiente para viver nababescamente apenas dos juros pelo tempo de vida que restar, e ainda legar o principal aos filhos e netos.

Todo mundo aqui já constatou que o INSS é uma gigantesca Pirâmide de Ponzi (tipo o esquema da Telexfree), com a base (os trabalhadores da ativa) sustentando o topo (os aposentados). A “crise” seria então o achatamento da base e o alargamento do topo. Mas isso é só metade da história.

A seguridade social, no Brasil, é também um enorme esquema de transferência de renda, dos mais pobres para os mais ricos. Parte desde o confisco puro e simples (como quando o governo remunera o FGTS com juros inferiores à inflação) até quando o governo resolve pagar um benefício médio de R$ 1.121,41 aos trabalhadores do setor privado que contribuíram por 35 anos, mas paga R$ 9.300,00 em média a um militar reformado, ou incríveis R$ 24.900,00 por mês em média a servidores aposentados do Judiciário, que, também na média, contribuíram por apenas 25 anos.

O mais incrível é que o Flavio aparentemente foi obrigado a apagar o post em virtude dos xingamentos que recebeu. Se você demonstra matematicamente que as pessoas estão sendo feitas de otárias, elas, ao invés de se revoltarem contra quem as faz de idiotas, se revoltam contra você.

Isso não acontece da noite para o dia. São 80 anos martelando na cabeça de milhões que o empresário é mau, que o trabalhador é incapaz e que o governo é a solução para todos os males. O resultado disso é o governo conseguir tomar pacificamente quase metade do trabalho de milhões de pessoas sem devolver a elas quase nada, enquanto é loteado por grupos, categorias e classes (servidores, militares, lobbies de empreiteiras, banqueiros etc.) que ficam com todo o espólio.

Se for abrir a caixa preta dos “direitos sociais” no Brasil, vamos precisar de um novo Nuremberg.

Não concordo com alguns pontos.

1) mudar de uma vez para 65 anos vai resolver o problema do governo, mas o das pessoas próximas a se aposentar não. Principalmente da população pobre, que tem uma expectativa de vida menor. Ou seja, a pessoa irá pagar a vida toda e morrerá antes da idade de se aposentar.

2) nas contas do início do texto (migração do sistema previdenciário para aplicação no tesouro), para pessoas que ganham mais de 2 mil reais, vc tem que considerar que o valor que você contribui para a previdência é abatido do valor que incidirá Imposto de renda. Ex: ganho 3000 por mês, pago 500 de INSS, a alíquota do IR incidirá sobre 2500. Ou seja, pago menos imposto de renda. Investindo no tesouro vc não tem esse abatimento.

3) também tem que inserir um seguro de invalidez no cálculo.

4) para comprovar que o sistema previdenciário irá falhar no longo prazo, deve ser considerado, além do crescimento da população, o crescimento da economia. Exemplo exagerado: Se em em 40 anos a economia crescer 1000%, apenas 1 pessoa trabalhando poderia facilmente manter as outras 10 que estão aposentadas.

Se fosse liberado como citou, será que os empregadores reverteriam esse valor para os funcionário, não não me entenda mal, não sou sindicalista, estou apenas falando da ganância de alguns patrões.

Economia não é uma ciência em que eu possa pegar e fazer um experimento no laboratório, mas suponhamos que fosse…

Se todo mundo aplicar o dinheiro na NTN-B Principal vai ter 1 milhão pra todo mundo no futuro ?

Que milagre é esse do juros compostos ?? rsrs

É libertário mas compra título do governo…

interessante

O STF já deixou claro que INSS é uma pirâmide quando julgou inconstitucional a “desaposentação”. Se não há relação entre o que é pago e o que é recebido é pirâmide financeira, daqui 30 anos veremos filhos em dificuldades financeiras e sem perspectiva de aposentadoria odiando seus pais que se aposentaram em suas costas.

oglobo.globo.com/economia/stf-decide-que-desaposentacao-inconstitucional-20364094

Prezado Leandro,

Creio que você não enfrentou adequadamente o problema. A Previdência Social brasileira não oferece aos trabalhadores somente o benefício de aposentadoria voluntária (por idade ou por tempo de contribuição). Há uma série de outros benefícios como aposentadoria por invalidez, pensão por morte, auxílio-doença, salário-maternidade, etc ou serviços (reabilitação profissional). Assim, o valor que o filiado aporta ao sistema cobre também outras contigências, de forma que pensar uma reforma da previdência a partir do prisma de uma delas (velhice) é insuficiente. O cálculo do custo para o trabalhador se precaver das outras contigências deve ser incluído aí na sua conta. Não sou contra um regime de capitalização, creio até ser muito mais justo e racional, principalmente se vários fundos puderem competir para ter segurados. Entretanto, como ficam os outros riscos que o Estado brasileiro se comprometeu constitucionalmente a precaver? Mudamos a Constituição e deixamos que cada um se resolva? Como resolveríamos esses problemas? Será que o Estado não teria nenhuma papel em ofertar uma razoável rede de seguridade social a seus habitantes? Honestamente, não tenho respostas prontas, mas desconfio de soluções abstratas como “liberdade resolve tudo”. Uma proposta pragmática deveria enfrentar esses aspectos.

Duas perguntas.

1) Como ficariam os casos de pessoas com deficiência adquirida e que por algum motivo terão de deixar de trabalhar? Incluiria algum seguro na contribuição para esses casos?

2) Vamos supor que, mesmo assim, uma pessoa não consiga juntar dinheiro o bastante. Ex.: Ficou desempregado durante boa parte da vida ou é um cidadão muito pouco produtivo com baixíssimos salários. Ou uma dona de casa que nunca contribuiu, ficou viúva e o marido, por exemplo, mentiu que contribuía mas não contribuiu nada. Ficarão desamparados ou haverá alguma espécie de renda mínima tipo Bolsa Família?

A única solução pro Brasil é acabar. Esse país precisa ser desmembrado e a partir daí serem formados outros países, no mínimo 5 com cada região independente e assim sucessivamente.

Os países mais ricos e mais desenvolvidos são os com menores território e principalmente a população.

Dessa forma você passa a ter menos necessidades, gastos estatais, corrupção e indiscutivelmente um controle e fiscalização maiores da população sobre o governo. Sem contar a facilidade pra se fazer reformas e corrigir erros.

Uma coisa é pensar num Chile, Nova Zelândia, Canadá, Escandinávia, Austrália, Suíça, outra são Brasil, México, Nigéria e cia.

Nem os EUA ficam imunes a isso.

Enquanto for esse monstrengo continental com mais de 200 milhões nunca vai chegar a lugar nenhum, no máximo algumas ilhas como SP e SC.

Artigo excelente. Mas, infelizmente, acredito que deixou de focar num assunto fundamental relacionado à Previdência. Agora que a PEC 55 foi aprovada, e os gastos do governo serão reajustados pela inflação, os déficits previdenciários que crescem todos os anos corroerão o orçamento do governo federal durante os próximos 20 anos até que a situação se torne insuportável. Por exemplo, com um déficit previdenciário de R$50 bilhões num ano, o governo terá que se virar para cortar este dinheiro de outras áreas, sob o risco de exceder o teto.

O distributismo inclui o princípio da subsidiariedade, a idéia de que a família é a unidade básica da sociedade e os níveis mais altos de organização societária (cidade, município, estado, federal) existem para apoiar os níveis inferiores sem a autoridade para usurpar seus papéis e direitos. Quanto maior o nível de organização social (governo), menor deve ser sua autoridade e sua responsabilidade. Ao procurar atender uma necessidade na sociedade, os distributistas não correm automaticamente para o mais alto nível de governo, como parece ser a visão predominante de grande parte da sociedade de hoje. Em vez disso, nós olhamos para a necessidade, e tentamos determinar o nível mais baixo da sociedade que pode abordá-lo suficientemente.

Com o déficit da previdência a questão do sistema de Segurança Social dos EUA tornou-se um tema polêmico.

A questão sobre o que fazer com a Previdência é aquela em que conservadores e libertários podem concordar com os distributistas. As nossas razões para o acordo podem não ser exatamente as mesmas, mas a nossa adesão ao princípio da subsidiariedade é semelhante às suas propostas de "estado mínimo" (ou"estado zero") .

Quando os distributistas analisarem qualquer questão social que deva ser abordada, o princípio da subsidiariedade deve ser automaticamente iniciado. Há uma necessidade. Qual é o nível mais baixo da sociedade que pode atender a essa necessidade e em que medida (e de que forma) os níveis mais elevados da sociedade devem auxiliar? Há duas questões sociais que a Segurança Social tenta abordar. A primeira é como se preparar para esse tempo quando se aposentar do trabalho para ganhar a vida. A segunda é como prover para aqueles cujos preparativos não atendem adequadamente às suas necessidades.

Qual nível de sociedade teria logicamente a responsabilidade de planejar a aposentadoria? Em que nível procuraríamos compreender as necessidades e desejos de uma determinada família ou indivíduo nos últimos anos de vida? Que nível melhor entende e pode planejar em torno de seus recursos atuais para atingir esses objetivos de aposentadoria de longo prazo? A resposta a todas estas perguntas é a família ou o indivíduo. É seu próprio papel e sua responsabilidade.

A vida, no entanto, nem sempre funciona da maneira que planejamos, às vezes por causa de circunstâncias fora do nosso controle, e às vezes porque nossos planos são inadequados. Em que nível da sociedade devemos confiar para obter assistência em tais circunstâncias? É aonde os planos de previdência, a assistência da família estendida e a assistência das organizações religiosas e outras organizações sociais entram. Estas entidades estão muito melhor situadas para entender às diferentes necessidades e considerações daqueles a quem eles prestam assistência. Portanto, é mais razoável confiar principalmente nessas organizações para aqueles que acabam sem recursos adequados para a sua aposentadoria, do que confiar em altos níveis de governo.

A próxima questão que devemos abordar é se existe uma maneira prática e responsável para obter do sistema de Segurança Social atualmente no lugar para o que deveria ser a norma para a nossa sociedade. Há aqueles que erroneamente se referem ao sistema de Segurança Social como um 'direito'. A realidade é que os receptores atuais pagaram pelos benefícios que estão recebendo agora. Eles pagaram por isso através de deduções obrigatórias de folha de pagamento ao longo de sua vida profissional. Existe uma obrigação moral de entregar o benefício prometido pelo qual eles pagaram. Essa mesma obrigação existe para aqueles que ainda estão trabalhando, mas que estão tão perto de se aposentar que eles não têm mais tempo adequado para planejar um programa alternativo de aposentadoria. Portanto, qualquer plano de eliminação do atual sistema de segurança social que não cumpra adequadamente essas obrigações seria injusto e deve ser rejeitado.

E aqueles que estão nos primeiros anos de sua vida profissional, aqueles que ainda têm tempo suficiente para implementar um plano alternativo para a aposentadoria? Pagamentos já foram feitos para a sua Segurança Social. Portanto, uma discussão política deve ser tido de escolher entre permitir que eles continuem nesse sistema, e entregar-lhes todas as contribuições feitas para a sua conta de Segurança Social para que eles possam utilizar esses fundos para seus próprios planos. Qualquer uma dessas opções seria uma maneira prática e responsável para lidar com essas situações. As acções supramencionadas também permitiriam um tempo adequado para que as fontes alternativas de assistência se preparassem para prestar essa assistência aos necessitados.

distributistreview.com/subsidiarity-and-social-security/

Não entendi o resultado de R$ 1,038 milhão.

Usando o site que colocaram, o valor que surgiu foi de R$ 1,033 mi. R$ 1.033.329,71 pra ser exato.

Foi incluída alguma outra variável?

(desculpe, eu tenho uma certa paranoia com números)

Logo abaixo do gráfico para o ano de 2013 vcs fazem uma comparação com uma faixa etária e no ano de 2060 vcs utilizam outra faixa etária. Espero q tenho sido apenas um erro de digitação, e gostaria que vcs colocassem os calculos q sao feitos para fazerem essas analises, eles agregam bastante em sua veracidade.

“Ou seja, não há investimento nenhum. Há apenas repasses de uma fatia da população para outra.”

Em termos técnicos: Esquema de Ponzi!

Boa tarde Leandro:

Acredito que seria bem mais fácil e sem incertezas futuras de calotes ou outras hipóteses – como impossibilidades de saúde para continuidade de um trabalho e ter que se aposentar por invalidez ou utilizar o fundo aplicado para tratamento – se e somente se TODOS OS QUE NÃO PAGAM PAGASSEM DEVIDAMENTE E RECEBESSEM PELO VALOR E TEMPO QUE CONTRIBUÍRAM AO SISTEMA. Indivíduos que recebem aposentadorias milionárias sem a respectiva contrapartida do pagamento, políticos com mandatos de poucos anos de contribuição, indivíduos já na 4ª ou 5ª geração e que ainda recebem pensão de combatentes da Guerra do Paraguai, e por fim entidades que dão o calote no INSS (estádios de futebol). Estes são apenas poucos exemplos, haveria muito mais para citar dos” recebedores não pagadores”. Talvez sobrasse dinheiro no caixa da Previdência. Esta é minha opinião, embora concorde em termos gerais com todos os que opinaram.

Estou lutando muito pra me livrar dos grilhões da CLT. Mas ser empresário honesto neste país é muito, mas muito difícil. Quando eu conseguir vou contribuir somente o mínimo e fazer minha aposentadoria de verdade fora da pirâmide do mal.

Somos seres humanos em uma sociedade. Toda a falacia talvez se dê, pelas regras não serem cumpridas, apesar de muitas vezes amplamente serem discutidas. Educar as pessoas a negociarem melhor e se valorizarem conforme a a sua capacidade seria mais inteligente. Dificil pensar de outra forma num sistema previdenciário, digamos que todos façam reserva e apliquem para seu futuro, os juros para tais aplicações cairiam ou até mesmo seriam negativos. Criar seu proprio capital é uma alternativa, mas o sistema é complexo, e o desrespeito as regras, agride destrói e prejudica todo um planejamento seja ele coletivo, ou individual.

No Brasil, pessoas com mais inteligencia e “esperteza” lesam pessoas honestas e mais humildes e isto é fato. Humanamente só nos ajudamos na desgraça e na tragédia, quando batemos forte no peito com os olhos marejados, bradando “sou brasileiro, com muito orgulho, com muito amor” .

Excelente artigo

A melhor reforma da previdência foi a “não reforma” da italia. O sistema quebrou de fato, não foi reformado, todo mundo sabe que ninguém receberá a aposentadoria e aí todos já sabem que devem poupar.

Foi privatizada de fato!

Nenhuma reforma da Previdência, de qualquer tipo que seja, e por mais bem pensada que seja, irá funcionar a contento.

Sabem por quê?

Porque não existem soluções coletivas. Há apenas soluções individuais.

Eu, por exemplo, tenho a solução para a minha Previdência. (Não contribuo para INSS e faço exatamente o que sugere o artigo; e estou feliz). Mas eu não tenho a solução para a Previdência de todos. Por mais que eu queira genuinamente ajudar, sei que tem gente que não quer.

Só de ver algumas reações aqui, dá pra ver que a maioria desconhece até mesmo coisas básicas, como juros compostos (ensinado no primeiro grau da escola). Não serei eu quem irá esquentar cabeça para ajudar essa gente.

O que é meu tá resolvido. Tenho a solução para mim e para meus filhos. (E talvez netos). Mas não tenho a solução para meus vizinhos e nem para meus parentes. Nada posso fazer por eles.

Leandro

Sugiro um artigo explicando porque os tributos trabalhistas sempre recai sobre o trabalhador.

Para economistas é mais fácil perceber a diferencia de quem foi que recolheu o tributo e quem efetivamente pagou, mas, para os não economistas me pareceu pelos comentários que essa distinção não é de todo clara.

O Brasil é um pais onde os TRêS poderes só pensam nos benefícios próprios e o povo que se vire com toda esta miséria. OBS : Isso nunca vai mudar.

Para quem levantou a relevante ausência de abordagem a respeito da cobertura para sinistros como aposentadoria por invalidez, pensão aos dependentes por morte do segurado, auxílios doenças, etc… é importante ressaltar que o modelo proposto se dedica a oferecer uma solução para o problema do desequilíbrio demográfico, que é o principal problema da previdência, e não para TODOS os seus problemas. O mérito da proposta é inegável. Oferece um cenário muito melhor que o atual e considera apenas a contribuição previdenciária patrão/empregado. Não toca em qualquer outra das inúmeras fontes de custeio da seguridade social como PIS, COFINS, CSLL, Sistema S, etc…

Esses outros problemas levantados poderiam ser equacionados com seguros privados ou até corporativos (por setor da economia). Enfim, é uma outra questão…

Outra coisa que não se considerou é a incrível economia que a extinção do RGPS acarretaria com o enxugamento de toda a estrutura utilizada para fiscalizar e executar esse programa ineficiente. Nesse cenário, ou se reduziria impostos, ou sobraria para aplicar em outras áreas como essa que ficou de fora da proposta, por exemplo.

Para quem levantou a relevante ausência de abordagem a respeito da cobertura para sinistros como aposentadoria por invalidez, pensão aos dependentes por morte do segurado, auxílios doenças, etc… é importante ressaltar que o modelo proposto se dedica a oferecer uma solução para o problema do desequilíbrio demográfico, que é o principal problema da previdência, e não para TODOS os seus problemas. O mérito da proposta é inegável. Oferece um cenário muito melhor que o atual e considera apenas a contribuição previdenciária patrão/empregado. Não toca em qualquer outra das inúmeras fontes de custeio da seguridade social como PIS, COFINS, CSLL, Sistema S, etc…

Esses outros problemas levantados poderiam ser equacionados com seguros privados ou até corporativos (por setor da economia). Enfim, é uma outra questão…

Outra coisa que não se considerou é a incrível economia que a extinção do RGPS acarretaria com o enxugamento de toda a estrutura utilizada para fiscalizar e executar esse programa ineficiente. Nesse cenário, ou se reduziria impostos, ou sobraria para aplicar em outras áreas como essa que ficou de fora da proposta, por exemplo.

Eu tenho 32 anos, contribuo a 10 anos para previdência, pago previdência privada a 6 anos, faço alguns investimentos e mesmo assim não me sinto seguro quanto a minha aposentadoria futura. O Brasil é um país muito incerto. Já houve calote, confisco de poupança, hiperinflação, congelamento de preços, quebra de contratos, há leniência com grupos terroristas que invadem propriedades, etc.

O brasileiro tem uma mentalidade estatista e vota em quem promete gastar mais. Falar em reduzir os gastos públicos é como se estivesse xingando a mãe. Se a economia não voltar a crescer até 2018 não duvido cairmos novamente nas mãos de outro populista, que vai aumentar os gastos, intervir ainda mais e ser leniente com a inflação/destruição da moeda.

O ideal é quem pode, fazer uma poupança no exterior, investir num país estável, com longo histórico de respeito pelas instituições e estabilidade da moeda: EUA, Inglaterra, Suíça, etc. Ainda não confio no bitcoin como um investimento seguro a longo prazo e nem acho que o ouro seja investimento para formar patrimônio, é bom para proteção, mas não rende juros.

Confiar no real e na mentalidade de repartição do brasileiro não é viável a longo prazo.

Mais um excelente artigo do Leandro.

Leandro,

Considero essa proposta interessante e digna de consideração. Tenho algumas observações e comentários quanto ao artigo, no entanto:

1) A conta do saldo disponível ao final da carreira do João deveria deduzir os custos por ele incorridos, ao longo da vida, com plano de saúde e seguro por morte, doença e invalidez. As contribuições para o INSS financiam, pelo menos em teoria, mais que o benefício de aposentadoria.

2) Tesouro Direto = Repartição Simples. Em ambos, uma geração paga diretamente a aposentadoria da outra, sem capitalização. Troque "aposentadorias" por "o principal e os juros" e "contribuições" por "impostos": As aposentadorias (o principal e os juros) de hoje são pagas pelo repasse direto das contribuições (dos impostos) de quem ainda está trabalhando. Como o governo toma 40% do PIB mas investe, mal, só 3%, não há formação de um fundo, não há capitalização com o dinheiro “investido” no Tesouro Direto. Acho que trocando o INSS pelo Tesouro Direto daríamos apenas nomenclatura e roupagem jurídica diferentes ao mesmo fenômeno econômico. E infelizmente, hoje, a previdência privada complementar faz exatamente isso…

3) A extinção da previdência, por si só, não resolveria o problema demográfico muito bem apontado no texto. Em 2060 teremos, com previdência social ou sem ela, 1,43 trabalhador por aposentado. Se a poupança de hoje for bem investida em formação de capital, ou seja, de fato capitalizada, o que o Tesouro Direto não proporciona, é possível (mas não garantido) que o aumento da produtividade do trabalho seja suficiente para sustentar essa relação.

Assim, entendo que a saída passa, sim, por desmantelar a previdência social e deixar a poupança a cargo de cada indivíduo, mas simultânea e necessariamente coibir os gastos desenfreados do governo de forma que essa poupança seja direcionada a investimentos produtivos privados, à formação de capital. Apenas trocar o INSS pelo Tesouro Direto seria insuficiente.

Acreditar na previsões de aumento da expectativa de vida é um erro.

Os jovens são em sua maioria mais sedenta rios e se alimentam pior.

nosso pais, quando crianças, brincavam ao sol, comiam só comida orgânica,

porque era o que existia, e caminhavam muito.

Hoje com a insegurança as pessoas evitam caminhar preferindo usar os meios de transporte,

o lazer é tv, computador, celular, ou outra coisa sedentária.

Sou de uma família de professoras, e vou usá-las como exemplo.

Minha bisavó professora chegou aos noventa e poucos anos,

minha vó professora chegou aos setenta e muitos,

minha mãe professora chegou aos cinquenta e muitos.

Esse monte de porcaria que a gente come, a falta de atividades ao ar livre,

e o estresse e o medo da violência diária, só podem ser evitados pelos muito ricos,

a maioria vai pagar com anos de vida a menos,

vamos ver essa curva de aumento da expectativa de vida descendo já já…

Acredito que essa projeção de crescimento na expectativa de vida é uma falácia com objetivos óbvios.

Caro Leandro, parabéns pelo artigo.

A previdência “social” é uma bomba relógio que retardam a sua explosão de tempos em tempos.

Conceitualmente, compartilho da proposta, mas fiquei com algumas dúvidas quanto aos dados adotados:

1) O recolhimento do empregador é feito sobre o total? Eu achava que ele recolhia 20% sobre a folha, de modo que a “contribuição” do empregado variava de 8% a 11% e o empregador fechava as contas, chegando aos 20%;

2) Como já comentado acima, uma vez que, em tese, parte destes valores recolhidos se prestam ao custeio de uma espécie de seguro (aposentadorias por invalidez, morte, pensões etc), não seria o caso de considerar como poupança mensal um valor inferior aos 280,00, visto que uma parte será paga mensalmente a título de seguro, que, por sinal, vai aumentando com o tempo?

3) Os 6% das NTNBs, após líquidas de tributos e custos, ficam em torno de 5%.

Essas questões levariam a outros números finais?

Abraços

Uma coisa que me veio a cabeça é que se todo mundo investisse em títulos públicos e outros ativos conservadores os juros despencariam, o que seria bom pra média da população, mas não necessariamente quem vive desses juros estaria melhor.

Acho muito difícil que ainda assim os aposentados fiquem piores do que hoje, apenas estou lembrando que esse fenômeno não tá computado na conta, então o retorno pode ser bem menor.

Resumindo o artigo: O GOVERNO É, E SEMPRE SERÁ, O NOSSO MAIOR E MAIS NEFASTO INIMIGO.

Só de ver essa pequena amostragem de críticas à proposta sobre problema da pirâmide financeira, quer dizer, previdência, eu sinto que uma ideia fantástica como essa seria apedrejada sem dó pela sociedade de banânia…

O sistema previdenciário brasileiro é distributivo. Tem trabalhador rural que nunca viu uma foice, mora na cidade. Ele consegue um contrato de comodato de um lote rural qualquer, algumas testemunhas e temos um segurado que nunca vai contribuir com um puto para a previdência. Tudo isso respaldado por sindicatos rurais picaretas. Vai trabalhar na informalidade eternamente. Se esse salafrário se acidentar, geralmente de motocicleta, vai receber auxílio-doença. Quando velho vai poder se aposentar e acumular com a pensão da esposa. Isso é insustentável. O pior é que não existe a opção do cidadão trabalhador formal não contribuir, ou optar por gerir sua própria poupança para aposentadoria, pois é obrigatório o recolhimento. Quando falam em reforma, aparecem sindicalistas gordos, com abdomes protusos de batráquio, um Paulo Paim da vida. O tipo de gente que não gosta de trabalhar, mas tem lobby forte para impedir qualquer reforma que acabe com sua boa vida.

Eu faria diferente, TODOS que estão pagando o INSS, teriam seus “investimentos” devolvidos. O INSS seria fechado ou mantido a nomenclatura apenas para pagar os que infelizmente já estão aposentados.

Como pagar os aposentados? Com o fim do INSS e a demissão de todos os funcionários que estão empregados, já teria grande parte da grana, o que faltar…. ah o Brasil tem tanto imposto que é só redirecionar um desses impostos para os aposentados

Para arrumar tem que ser rápido, se for para levar 20 30 anos, o estado continuará firme e forte e eu estaria aqui apenas para comentar o que gostaria e não ver o que quero

Alguém pode me explicar como foi feito esse cálculo? Porque fiz aqui e não chega nem perto desses R$ 1 milhão aí…

Grato.

Kogos mitando mais uma vez.

É verdade! Deturparam Marx!!

Para mim é bem mais simples. Desobriguem o povo de contribuir com a previdência pública, seria uma medida bem mais libertária!

Acabar com o imposto sobre a renda, é acabar com o princípio da “mais valia” do Carl Marx.

Acabar com o imposto de renda, imposto sobre lucro e imposto sobre herança, é acabar com o socialismo.

Esse é o ponto principal. Não é possível acabar com o socialismo, sem acabar com o imposto de renda, imposto sobre lucro e imposto sobre herança.

Faltou dizer ainda que, quando o após morrer, se o aposentado não tiver dependentes (por exemplo, tiver somente um filho que já trabalha), a aposentadoria morre junto. se fosse capitalização, deixaria o dinheiro como herança. Obviamente que o governo mete a mão cobrando o imposto sobre herança, mas isso é outro problema.

Comentário de Régis 16/12/2016 13:35:

“Se “todo mundo” aplicar na NTN-B principal, os juros dela (e somente dela) cairão a zero (isso, se houver estoque suficiente dela)”.

Bingo ! Isso vale para todas as aplicações.

Se acabarmos com a obrigatoriedade da contribuição previdenciária, as pessoas pouparão mais, consequentemente haverá mais dinheiro nos bancos e os juros tenderão a cair muito, ou seja, aquele cálculo de que o trabalhador aplicando por conta própria teria R$ 1,038 milhão quando se aposentar não é realista.

No entanto, concordo com o texto acima, independentemente do valor que você receberá aplicando por conta própria, provavelmente será melhor do que deixar na mão do governo.

Eu ainda tenho uma ressalva quanto ao fim total da previdência.

E a conta acaba tendo falhas porque nem todo mundo aposenta naquela idade ou vai conseguir investir por 40 ou 50 anos em algum fundo por questões básicas de morte ou aposentadoria compulsória por invalidez.

Acabamos tendo também viúvas, filhos com deficiência, .. Isso tudo onera o INSS porque entra mais gente do que sai da previdência.

Eu acredito que podemos ter uma via de mão dupla nesse caso, e me corrija se eu estiver propondo uma besteira.

Tipo, contribuição minima igual para todos baseada em 1 salário minimo, idade igual de aposentadoria, e um salário máximo pra qualquer cidadão e ponto, independente do tempo de contribuição e atribuição. Daí quem ganha mais investe mais em fundos ou outras áreas para ter mais no futuro, e quem ganha menos investe o que der pra investir, porque a aposentadoria seria apenas um complemento ou até mesmo um “salva vidas” caso o cara que sustenta a família venha a falecer bem antes de ter acumulado patrimônio. Sei lá, é uma idéia meio “socialista”, mas que se encaixaria muito bem..

O problema hoje é que funcionário publico, militares, judiciário e tudo mais, aposentam com super salários com tempo de contribuição pequeno e exatamente por isso essa conta não fecha muito bem.

Brilhante artigo Leandro. Esse artigo vai para o Rol de Como salvar o Brasil .

Porém aposto piamente que mesmo se estivéssemos em uma democracia direta e fosse a pleito, essa maravilhosa e enriquecedora proposta não passaria. Infelizmente o brasileiro é apegado a essa ilusão como um vício. Embora não seja psiquiatra, vejo o socialismo como uma doença mental, pois vai conta a lógica e leva a auto destruição.

E para aqueles que argumentaram que o patrão embolsaria o INSS do empregado, vamos à pratica:

Há dois meses, quando a reforma da previdência entrou em pauta, reuni meus funcionários (sempre faço isso) e comentei com eles ludicamente como iria funcionar – sem surpresa alguma, nenhum deles sabia o que estava acontecendo. Nesse contexto, sugeri a eles o seguinte plano:

1- Tudo continua como está, e eles vão ter que trabalhar até os 65 anos para se aposentar, sob o risco de chegarem lá na frente e não verem nada, ou no mínimo terem suas aposentadorias corroídas pela inflação – afinal, é a única forma crível (porém imoral) de redistribuir renda sem aumentar impostos.

2- Eu demitira todos, daria todo o suporte para que abrissem MEIs e pagaria o salário e todos os benefícios normalmente, porém em vez de para o Estado, em suas contas bancárias. Paralelamente, ofereci todo o suporte para que investissem esse dinheiro em PGBL, títulos do tesouro ou onde fosse mais conveniente.

Argumentei com números que, além de não terem de esperar 65 anos para se aposentarem (numa situação hipotética de que seus salários subissem 10% a.a.), iriam ter um rendimento nominal 50% acima do que o INSS paga.

[n] Agora imagine a cara deles, e a resposta que me deram… [/n].

Enxergo aposentadoria com o sentido liberal da palavra: acúmulo de patrimônio suficiente para se manter seu padrão de vida + uma baita vontade de descansar. Isso pode acontecer em qualquer idade: 30, 40, 50 anos. Para dizer bem a verdade, nem número do PIS eu tenho.

Não acho triste nem tão pouco frustrante pois não vai ser o meu futuro afetado, mas o deles. Só vão entender quando estiverem já cansados e pobres, recebendo uma merreca que mal dá para a compra do mês.

O erro de suposição do processo apresentado está exatamente no parágrafo “Em todo caso, SUPONDO um não-calote nessas pessoas…” em qual instituição voce investiria seu dinheiro hoje para se aposentar daqui a 40 anos? BB? Itau? IBOVESPA? IPCA? diversos bancos e instituições privadas e publicas quebraram sem compensar seus investidores. No Brasil não ha segurança jurídica ou idoneidade das instituições que garantam uma “autoprevidência” como a proposta. Infelizmente não ha saída civilizada em um ambiente não civilizado.

Achei a ideia, por mais simplista que pareça, muito boa. Uma coisa é fato, lugar de onde cortar gastos governamentais realmente é o que não falta.

Minha dúvida é a seguinte: supondo que os trabalhadores de até 29 anos (eu incluso rsrs) descubram que não mais irão receber suas aposentadorias e resolvam fazer acordos com as empresas para serem demitidos e assim conseguirem sacar seu FGTS. (Dei este exemplo pois onde eu trabalhava isso era muito comum).

Ainda sim o sistema proposto iria funcionar?

É claro que, implantando um novo sistema ou não, a situação a qual descrevi continuará acontecendo, porém, acredito eu que se agravaria, pois tendo a certeza de que não mais irei me aposentar, não deixaria meu dinheiro sendo manipulado pelo governo com a incerteza de não recebê-lo de volta, e provavelmente iria querer bolar uma maneira para recuperá-lo o mais rápido possível.

Será que essa parcela de gente, caso opte por retirar seu dinheiro antecipadamente, colocaria o sistema em risco?

Fiquei com uma dúvida. Entendi o artigo mas como seria a arrecadação de quem entrar HOJE no regime de previdência do INSS?

sou italiano de 49 anos, morando no brasil ha 8 anos, quero dar um exemplo do que aconteceu ali…..

na italia a inviabilidade do sistema previdenciario a ripartiçào veiu a evidencia cerca de 15 anos atras, com uma certa antecedencia na compraçào ào Brasil, por causa da maturidade do sistema pais e da idade media de vida alta em crescimento com demografia “ruin”.

nos anos 2000, com os juros baixos da epoca inicial do euro, aconteceu um fato que mostrou o quanto absurdo è esse sistema.

primeiramente tem que lembrar que na ITALIA a soma de todo o dinheiro pago por uma pessoa e recolhido pelo sistema previdenciario, com aplicaçào dos juros compostos relativamente estaveis da nossa epoca e terra, chamava-se de MONTANTE CONTRIBUTIVO, ela correspondia aos R$ 1,038 milhão acumulados no exemplo do artigo do Leandro aqui em cima.

segundariamente tem que saber que na ITALIA a pensào ANUAL era calculada como uma % do valor desse MONTANTE CONTRIBUTIVO, de forma que uma pensao de 7% era calculada como o 7% em cima do valor do MONTANTE CONTRIBUTIVO, e esse valor era dividido em 13 mensalidades de pensào, sobre as quais ainda incideriam impostos de renda. O 7% poderia variar dependendo da idade e do tempo de trabalho chegando a ser um 6% ou um 8 ou atè 9% do valor do MONTANTE, mas era sempre expressado com uma % do MONTANTE.

Esse calculo com referencia no valor anual da pensào era perfeitamente compativel com o sistema italiano onde os juros, o salario e todos os indicadores, desde sempre, sào referidos ao prazo de tempo de um ano, enquanto ninguem fala nem baseia calculos em cima de prazos mensais.

Sò que com o tempo o sistema previdenciario num pais demograficamente envelhecendo estava ficando sempre mais dificultoso, e o governo nào teve escolha a nào ser diminuir aos poucos mas constantemente o valor do % com o qual calcular a pensào anual de quem iria se aposentar.

aos poucos a % chegou a 5%, depois a 4% e atè a 3,5%, sendo que nesse ponto ficou claro e evidente demais que:

1) se o MONTANTE CONTRIBUTIVO tivesse ficado na mào do aposentado ele teria uma enorme quantia de dinheiro que podria deixar para os herdeiros dele quando morrer

2) a pensào anual era calculada como uma % baixissima sobre o MONTANTE CONTRIBUTIVO (3 ou 4%), % que representava o mesmo valor do rendimento anual de um portfolio dignamente administrado, ou seja o povo tava começando a aperceber que ia receber de pensào ANUAL o rendimento anual do capital acumulado, sò que ainda deveria pagar impostos sobre isso como fosse uma renda e quando morrer o capital acumulado se sumia a favor do governo ao invez que a favor dos herdeiros

3) em pratica sendo que o governo pretendia que para a previdencia o povo acumulasse um MONTANTE e depois pagava pensòes correspondentes ao rendimento anual sobre esse MONTANTE , retendo ele todo quando a pessoa morrer e parar de recebr a pensào, ficou claro e evidente a todos que na verdade a previdencia obrigatoria consistiu em um roubo de todo o MONTANTE acumulado, quanto maior maior o roubo perpetrado pelo Governo contra seus cidadòes.

moral da historia: sabe o que aconteceu quando isso tudo começou a ficar claro a todos?

o governo e o ISS mudaram a formula de calculo das pensòes, hoje ela nào è mais calculada como uma percentagem anual em cima de um MONTANTE CONTRIBUTIVO, mas sim com outras formulas mais complexas e que nao evidenciam tào claramente o roubo que està atras desse esquema chamado de previdencia………..

a batalha è dificillima de ser ganhada, o leviathano muda as coisas para nao mudar nada e deixar todo mundo mais confundido

Tenho 30 anos e 10 de contribuição. Da forma que está a Previdencia hoje, aceitaria a seguinte proposta:

– Deixava esses 10 anos na mão do governo e não os cobraria mais. Também não contaria com o benefício no futuro.

– A partir desse momento, pagaria 3% ou invés de 11% e poderia contar com todo tipo de afastamento e licença.

Artigo magnífico.

Boa tarde

O direito a aposentadoria não é o único benefíco da previdencia publica: existe o beneficio a doença, maternidade, acidente, pensão por morte ao conjuge.. Uma previdencia privada apesar de mais racional, não abrange todos estes beneficios que a pública garante..

Sem sombra de dúvida, a previdência tem que ser extinta. Mas uma coisa não foi esclarecida no artigo acima. Em caso de aplicações financeiras ex. citado O tesouro IPCA+ (antigo NTN-B) dentre outras aplicações existe o desconto do Imposto de Renda, mas enfim qualquer coisa é melhor que o confisco forçado do governo.

Concordo com a extinção da Previdência social, que de social não tem nada, creio que o ideal seria reduzir drasticamente o custo das contribuições do empregador, e os descontos do empregado que já faz, seja realizado e aplicado em fundos de previdência privada que deveriam também passar por uma reforma, inclusive na remuneração, já que passariam a receber muito mais aportes), da escolha do trabalhador, assim, independente de onde ele vá trabalhar, as suas contribuições serão aplicadas diretamente naquela instituição financeira que escolheu e com a possibilidade de resgate integral, quando atingisse um tempo mínimo de contribuição.

Caro Leandro, aponto alguns erros no seu raciocínio.

Primeiro, a premissa de que o empregado poderá poupar os mesmos R$280,00 (pagos por ele e pelo empregador) é uma falácia, motivo pelo qual acredito que você não tenha se detido muito em explicar a questão. Para que isso fosse possível, seria necessário mudar a imposição de pagamento, pelo empregador, de 20% para a previdência e pagá-la ao empregado. E isso, além de contrariar a lógica de Mises, que vocês aqui exaltam, implicaria em um absurdo lógico. Obrigar o empregador a pagar R$200,00 a mais a este empregado simplesmente quer dizer que o Governo está forçando um aumento de salário. Com o tempo, isso redundaria no simples aumento do salário mínimo, pois os empregadores, naturalmente, passariam a contratar novos empregados por R$880 (atual salário mínimo), e não por R$1000, a fim de compensar o aumento forçado de salário pelo Governo. Você pode até argumentar que a “mão invisível do mercado” se encarregaria de, havendo dinheiro sobrando pela abolição da previdência, os empresários automaticamente repassariam esse dinheiro ao empregado – no entanto, essa seria outra falácia, pois o objetivo primordial do empresário é maximizar os lucros, e não o salário, de modo que esse pensamento seria, no mínimo, inocente.

Em segundo lugar, seus cálculos estão errados. Não se “acumula inflação” aplicando-se o dinheiro na poupança ou tesouro direto… apenas se recebem juros, mas a inflação continua a corroer o dinheiro. Apenas para se ter uma ideia do rendimento da poupança (6% ao ano), temos que R$178.360 rendendo por 588 meses (49 anos), resultaria em R$513.890,83… só que não será esse o dinheiro que o empregado terá acumulado, pois ele começará no primeiro mês com R$260, e não os R$178,360, de modo que, ao fim dos 49 anos, o capital será muito menor do que aquele 1 milhão e pouco que você estipulou.

Em terceiro lugar, você está vivendo no mundo das maravilhas. A Previdência Social não visa apenas a aposentadoria, mas todas as contingências sociais que possam surgir no longo percurso de vida dos cidadãos. E isso inclui doenças, acidentes, invalidez, morte, pensão para familiares desamparados, desemprego, etc. Se o empregado, após 15 anos de serviço, fique cego por diabetes, por exemplo, será amparado pela aposentadoria por invalidez. Se a dona de casa perde seu marido em um acidente de carro, terá sua família amparada pela pensão por morte.

Enfim, o pensamento de que a previdência é inútil, inspirado pela filosofia liberal extremista, é muito raso, mas tem seduzido muitas pessoas incapazes de analisar com maior profundidade a questão, justamente lhes vender a ideia de que o Governo está “confiscando” seu dinheiro e que ela poderia ser “milhonária”, ideias estas falaciosas como demonstrado acima.

Galera, alguém conhece algum guia/site ou pode dar dicas de como investir nas aplicações citadas no artigo e pelos colegas nos comentários (IPCA+ ,NTN-B Principal, LCI, etc)?

Já estou pesquisando aqui mais uma ajuda dos companheiros com experiência no assunto será de muita ajuda.

ps: nem vou falar do artigo, Leandro Roque é Leandro Roque, irrefutável.

A solução é nada justa. Uma pessoa com 29 anos tem que continuar pagando 28% do seu salario até 2058 sem receber nada em troca nunca porque a geração passada entrou no sistema de piramide. Já quem tem 30 anos irá pagar a mesma coisa mais receberá uma aposentadoria embora tenha a mesma capacidade de investir em previdência privada.

Como se quem tem 58 anos agora não teve também oportunidade de investir em previdência privada. Se não teve porque era roubado 28% do seu salario, quem tem 29 anos também continuará sendo roubado e portanto também não terá oportunidade nenhuma.

A injustiça simplesmente está sendo postergada até 2058 a detrimento dos jovens. Então se faça a injustiça agora e fecha as portas da previdência hoje e quem não tem dinheiro que morra de fome como deve ser segundo o liberalismo. Se não for para isso a solução de aumentar a idade de aposentadoria lentamente conforme a demografia necessita e ALÉM, até que a idade de aposentadoria ultrapasse a expectativa de vida e um dia seja praticamente inalcançável e portanto seria como se fosse extinta a previdência. Dessa forma você amortiza a injustiça entre varia gerações que vão vendo a idade de aposentadoria aumentar gradativamente, mas também a quantidade de aposentador diminuir gradativamente também.

Alguém ouviu no rádio alguma propaganda do governo sobre a reforma da previdência?

Ouvi hoje, e nela havia a seguinte pergunta: o dinheiro que contribuo para a Previdência vai para uma conta que garante minha aposentadoria no futuro? (Não exatamente com essas palavras)

A resposta do governo foi NÃO. O dinheiro que o trabalhador contribui hoje é para pagar o aposentado de hoje. O dinheiro da contribuição de hoje, segundo a propaganda, também cobre salário-família e outras ajudas (isso é verdade… trata-se do sistema de seguridade social). Em seguida, o narrador da resposta indica que a reforma proposta no Congresso é importante para garantir as aposentadorias futuras.

Sinceramente, no início eu ri alto. O governo praticamente confessou que a previdência é uma pirâmide insustentável. Entretanto, agora eu choro, pois poucos sabem como isso é nocivo à sociedade…

Ótimo artigo! Sugiro que o IMB e/ou outros leitores entreguem para políticos federais receptivos.

“Pessoalmente, considero essa questão da Previdência brasileira um assunto bastante interessante pelo seguinte motivo: talvez seja a única área da economia que não está aberta a opiniões ideológicas. Não importa se você é de esquerda ou de direita (…) O que importa é que o modelo dela é insustentável. E é insustentável por uma questão puramente demográfica. (…) Eis o fato irrevogável: contra a demografia e a matemática, ninguém pode fazer nada. A não ser mudar totalmente o sistema.”

Quando as pessoas se atêm aos fatos e aos princípios da lógica, elas naturalmente transitam para as visões liberal e conservadora, não só neste tema, mas em todos. O esquerdismo é a própria negação da realidade objetiva. É por isso que a esquerda quer que os alunos estudem sociologia e filosofia marxista em vez de língua portuguesa e matemática: para que NÃO aprendam a analisar assuntos empírica, racional e pragmaticamente.

* * *

Uma excelente matéria publicada hoje na Folha de S. Paulo –reproduzida abaixo — mostra que apenas 4% dos brasileiros poupam para a aposentadoria. É, disparado, o pior índice da América Latina.

Para quem quiser entender por que o Brasil tem os maiores juros do mundo, pode começar por essa realidade: pouquíssimas pessoas poupam; logo, pouquíssimas pessoas demandam títulos públicos e privados. Consequentemente, os juros oferecidos acabam sendo exorbitantes.

Um banquete para poupadores como eu, que surfam nesses juros maravilhosos possibilitados pela falta de cultura financeira do povo. Que continuem assim.

Preocupado porque o dinheiro da aposentadoria vai secar e você não tem reservas para garantir seu nível de vida até os 80, 90 ou 100 anos?

Você não está sozinho. Em cada 100 brasileiros, só 4 separam recursos para os anos finais, o índice mais baixo das Américas e um dos piores do mundo. Em levantamento de 143 países feito pelo Banco Mundial, só 11 estão abaixo.

A imprevidência atinge até os brasileiros de renda mais alta, e não é uma questão de pobreza: o Brasil perde de nações como Congo, Maláui ou Togo, que têm PIB per capita próximo de US$ 1.000 em paridade de poder de compra, medida que permite melhor comparação entre os países.

No Brasil, o PIB per capita foi US$ 15,4 mil em 2015, semelhante ao da Tailândia, em que 60% poupam para a velhice. Os dados, de 2014, foram retrabalhados em 2016 visando especificamente a reserva para a idade avançada.

O estudo do Banco Mundial encontrou forte correlação entre a economia para a velhice e o hábito geral de poupança. Em países asiáticos, onde a maioria das pessoas faz reservas financeiras de forma regular, a porcentagem dos que poupam para os anos finais também é mais alta.

Na Tailândia, 80% da população declara ter poupado algum dinheiro nos 12 meses anteriores. No Brasil, são 28% (o 14º pior índice no mundo).

Executivos do setor atribuem isso à herança do período de inflação descontrolada que durou até os anos 1990. “Há 20 anos, mal era possível planejar para o fim do mês”, diz Paulo Valle, vice-presidente da Fenaprevi, federação do setor de previdência privada.

“Não existiam no mercado produtos para a aposentadoria”, afirma Flavio Kokis, diretor da Guide Life, uma empresa de planejamento financeiro. Segundo Kokis, 90% das famílias que o procuram não têm reserva financeira.

“Não consigo pensar no depois. Se quero uma coisa, compro. Nunca consegui poupar”, diz a analista de eventos Fádua Silva, 28, que tem renda própria desde os 18.

Casos como o de Fádua são comuns entre os que não poupam, segundo pesquisadores da área. Experimentos conduzidos por psicólogos desde os anos 1960 mostram que crianças conseguem conter a vontade de comer marshmallow quando são informadas de que ganharão mais doce se esperarem. Ou seja, para ter dinheiro no futuro, é preciso abrir mão de gastá-lo já.

Conhecer as causas não basta, porém. A educação financeira, por exemplo, tem alta correlação com poupança. Mas estudos indicam que mesmo os mais ricos e escolarizados ignoram conceitos como diversificação, juros compostos, custo-benefício e a relação entre risco e lucro.

os brasileiros são os que menos economizam para a velhice – Fez economias para a velhice (em%*)

O investimento em educação financeira, portanto, é alto e obtém pouco resultado duradouro, segundo as pesquisas. São as ações diretas sobre o comportamento que alcançam êxito maior e mais rápido, diz Leora Klapper, economista-chefe do time de pesquisa em finanças e setor privado do Banco Mundial.

Ter sua própria conta bancária é um fator importante, principalmente se houver facilidade para transferir recursos e fazer investimentos.

um padrão que se reproduz até mesmo entre os mais ricos – Economiza para a velhice (60% mais ricos, em%*)

Klapper relata experiências em Gana e em Bangladesh, em que cidadãos recebem no dia do pagamento um lembrete para poupar. Em Gana, 55% têm o hábito de poupar e 13% economizam para a velhice. No país asiático, são 24% e 6%, respectivamente.

Políticas públicas também são fundamentais para a transição da seguridade social para um modelo de planos privados, argumenta uma das principais especialistas em previdência e educação financeira do mundo, a professora Olivia Mitchell, de Wharton, a escola de negócios da Universidade da Pensilvânia.

“Isenções fiscais, por exemplo, podem incentivar investimentos em alguns tipos de previdência, mas ainda assim boa parte da população só poupará se houver adesão automática”, diz ela.

m.folha.uol.com.br/amp/mercado/2017/01/1847930-apenas-4-dos-brasileiros-poupam-para-a-aposentadoria.shtml

Cheguei ao site por acaso e fiquei surpreendido pelo altíssimo nível. Não imaginava que pudesse haver algo assim no Brasil.

Sou engenheiro e sempre critiquei o pessoal da área jurídica por muitos deles acharem que as leis criadas pelo legislativo que contrariem outras leis maiores, como as econômicas, serão obedecidas ou funcionarão na prática.

Alguns que estudam economia também tem uma visão míope sobre outras leis maiores como as restrições físicas (não acredito que seja o caso dos redatores dos artigos do site). Vejo que para alguns a questão se resume a economizar e capitalizar recursos suficientes para aposentar, preferencialmente cedo e curtir a vida.

No entanto, o almoço precisa continuar a ser feito, assim como a limpeza da cidade, a produção de alimentos e etc. Tudo hoje depende do ser humano e caso não haja um aumento pra lá de substancial na produtividade, talvez com robôs, não há modelo econômico ou legal que possa compensar uma proporção muito grande de pessoas sem trabalhar. Se vivermos muito, o esforço físico para cuidar dos idosos fica enorme (tive exemplo prático recente com meu saudoso pai).

O que aconteceria se todo mundo poupasse para se aposentar aos 50 anos? Colapso econômico certamente, talvez com juros negativos ao longo da capitalização.

Resumindo minha visão, num cenário de aumento da proporção de idosos, haverá necessidade de aposentadoria mais tarde para a grande maioria das pessoas, independente do modelo adotado, em razão da necessidade de trabalhos físicos.

Como você vê esta questão e os prognósticos de aumento de produtividade que poderiam em tese resolver este problema?

Excelente texto e ótima proposta.

Só tenho dúvidas quanto ao funcionamento das questões de Seguro-desemprego e benefício para tem de e afastar do trabalho por motivos de acidentes, cirurgias, etc… Como ficaria?

Como ficaria o cálculo para a aposentadoria por “tempo de serviço”?

Toda essa questão trabalhista é muito complicada. As pessoas ou pensando de forma simplista demais ou pensam além da conta só para complicar. E, com a reforma da Previdência, a necessidade de se planejar a aposentadoria ficou ainda mais latente.

Agora com essa notícia de saque do FGTS está todo mundo alvoroçado para tirar o dinheiro de contas inativas. Só que poucas pessoas estão planejando o que fazer com esse dinheiro. Pressinto que muitos vão gastar o dinheiro no mesmo dia, sem medir quais os reais impactos desta decisão. Triste…

Não adianta propor uma solução ideal, tem que levar em conta a situação atual e uma transição, pois se de repente for feita essa mudança integralmente como proposta, não existiria recurso para o pagamento dos compromissos atuais. Uma forma de transição seria fazer como sugerido na sua proposta, como exemplo, apenas para os que entrassem agora para o sistema, ficando esse recurso em um fundo devidamente controlado e utilizado para financiar a diferença entre o arrecadado pelos antigos e o necessário para cobrir os benefícios dos antigos e dos novos contribuintes, e apenas a parte correspondente ao que foi contribuído pelo “contribuinte” seria dele o restante, contribuído pela empresa, seria utilizada indefinidamente para cobrir as diferenças até que se esgotasse, afinal onde ficaria a parte referente à solidariedade que é a base se um sistema de previdência. Isso tudo se levarmos em conta apenas o raciocínio comum, quando uma abordagem totalmente “diferente” pode e deve ser tomada, os tempos são outros, basta levar em conta que daqui alguns anos menos de duas pessoas estarão sustentando um aposentado, mas não vai ser agora que vou explicar e nem aqui.

Não adianta propor uma solução ideal, tem que levar em conta a situação atual e uma transição, pois se de repente for feita essa mudança integralmente como proposta, não existiria recurso para o pagamento dos compromissos atuais. Uma forma de transição seria fazer como sugerido na sua proposta, como exemplo, apenas para os que entrassem agora para o sistema, ficando esse recurso em um fundo devidamente controlado e utilizado para financiar a diferença entre o arrecadado pelos antigos e o necessário para cobrir os benefícios dos antigos e dos novos contribuintes, e apenas a parte correspondente ao que foi contribuído pelo “contribuinte” seria dele o restante, contribuído pela empresa, seria utilizada indefinidamente para cobrir as diferenças até que se esgotasse, afinal onde ficaria a parte referente à solidariedade que é a base se um sistema de previdência. Isso tudo se levarmos em conta apenas o raciocínio comum, quando uma abordagem totalmente “diferente” pode e deve ser tomada, os tempos são outros, basta levar em conta que daqui alguns anos menos de duas pessoas estarão sustentando um aposentado, mas não vai ser agora que vou explicar e nem aqui.

Artigo interessante sobre a reforma o mito de que a Previdência não é deficitária:

estadominimo.com/os-mitos-sobre-a-reforma-da-previdencia/

A grande questão é que, constitucionalmente, o caixa da Seguridade Social não é alimentado apenas pelos trabalhadores e empresários. Veja abaixo:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: