Na

quinta-feira da semana passada, dia 27 de outubro, os líderes europeus se

reuniram para chegar a um acordo: os bancos da zona do euro aceitariam uma

redução contábil de 50% no valor de face dos títulos da dívida da Grécia que

estão em suas carteiras. Os líderes

também apresentaram um plano para obrigar os bancos a elevarem seu capital para

se protegerem de potenciais calotes de outros países do euro.

Até

30 de junho de 2012, os bancos deverão apresentar requerimentos de capital de

9%. [Requerimentos

de capital são a proporção que os bancos devem manter entre seu patrimônio

líquido (ativos menos passivo) e seus ativos de risco (empréstimos e

títulos). No caso específico do euro, o

patrimônio líquido (ativos menos passivo) dos bancos deve ser 9% do valor de

seus ativos de risco.]

Com

isso, estima-se que os bancos precisarão obter 106 bilhões de euros para elevar

seu capital desta forma.

As

autoridades políticas da zona do euro também concordaram em expandir o fundo

emergencial de resgate de $610 bilhões para $1,4 trilhão — sugerindo desta

forma que podem garantir aproximadamente $1,4 trilhão em títulos emitidos por

países como Espanha e Itália. Mas seria

possível este novo plano estabelecer uma plataforma para um crescimento

econômico sustentável na zona do euro?

O

que é realmente necessário para se estabelecer um ambiente que permita um

crescimento econômico sustentável é o aumento da acumulação de capital de toda

a economia, e não apenas a elevação dos requerimentos de capital do setor

bancário. E o principal fator para a

elevação da acumulação de capital na economia é um aumento da poupança real dos

indivíduos. É a poupança que permite a

acumulação de capital e os investimentos que dela decorrem.

Embora

não seja possível quantificar o nível exato da poupança necessária, é

perfeitamente possível determinar os fatores que solapam sua acumulação. No caso da zona do euro, um importante fator

por trás da atual crise econômica é a política monetária adotada pela região,

tanto no passado quanto no presente.

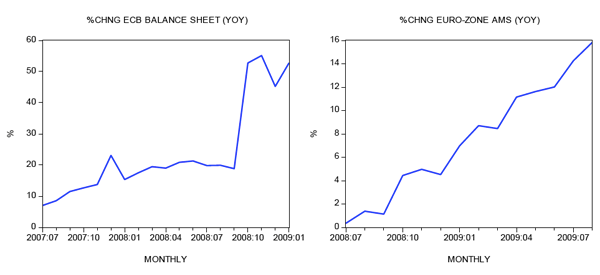

Por

exemplo, após estabilizar-se em 7% em julho de 2007, a taxa anual de

crescimento do balancete do Banco Central Europeu (se o balancete cresce é

porque o banco central está imprimindo dinheiro para comprar títulos) pulou

para 53% já em janeiro de 2009. Em

resposta a essa taxa de crescimento anual, a AMS [Austrian Money Supply — Oferta Monetária Austríaca,

um mensurador criado pelo próprio Shostak] subiu de 0,3% em julho de 2008

para 15,8% já em agosto de 2009. Ao

mesmo tempo, o Banco Central Europeu reduziu a taxa básica de juros de 4,25% em

setembro de 2008 para 1% em maio de 2009.

Ela foi mantida em 1% até março de 2011.

À

esquerda, o gráfico da taxa anual de crescimento do balancete do BCE. À direita, a taxa anual de crescimento da

Oferta Monetária Austríaca da zona do euro.

Essa

política monetária frouxa contribuiu amplamente para fazer com que a poupança

real da região fosse desviada para empreendimentos insustentáveis e neles

desperdiçada. E isso em um ambiente já

distorcido por políticas temerárias já anteriormente aplicadas. Em vez de ser aplicada na geração de riqueza

real, o que geraria uma elevação da acumulação de capital, a poupança real foi

desperdiçada no financiamento de várias bolhas, as quais surgiram exatamente em

decorrência da política monetária frouxa.

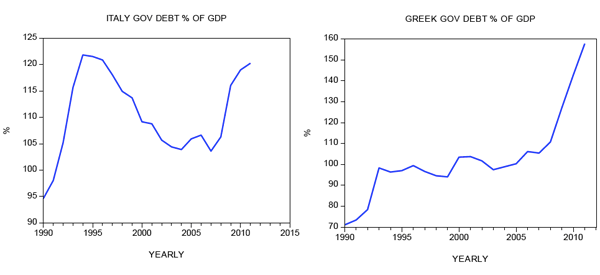

Enormes

gastos governamentais e o subsequente aumento da dívida em porcentagem do PIB

são outro fator por trás dos estragos infligidos ao conjunto da poupança real

— o que, por sua vez, debilitou o processo de formação de capital. Assim, na Alemanha, a dívida do governo em

porcentagem do PIB saiu de 74% em 2209 e foi para 83% em 2010. Na França, a porcentagem era de 79% em 2009 e

foi para 82% em 2010. E em países como

Grécia e Itália, a porcentagem flutua em níveis mais altos. Na Grécia, a dívida em relação ao PIB era de

130% em 2009 e foi para 160% em 2011. Na

Itália, foi de 116% para 120%.

Enquanto

isso, o BCE relatou, no dia 6 de outubro, que os bancos da zona do euro haviam

enrijecido sobremaneira seus padrões de concessão de crédito no terceiro

trimestre. Dezesseis por cento dos

bancos haviam dito ter enrijecido suas condições de empréstimo, sendo que no

segundo trimestre apenas 2% afirmavam isso.

Ademais,

de acordo com uma pesquisa da Bloomberg, bancos de toda a zona do euro

anunciaram que irão cortar mais de 775 bilhões de euros de seus balancetes nos

próximos dois anos com o intuito de atingir os 9% de requerimento de capital [eles podem fazer isso vendendo alguns ativos

de risco ou reduzindo seus empréstimos, por exemplo]. Alguns especialistas afirmam que essa

desalavancagem do setor bancário poderia chegar a 5 trilhões de euros nos

próximos três a cinco anos.

As

autoridades políticas e a maioria dos economistas convencionais preferem, no

entanto, que a recapitalização dos bancos ocorra sem que haja um processo de

desalavancagem, pois consideram que tal processo é ruim para a economia.

Por que o pensamento convencional se opõe à

desalavancagem

A

ideia convencional sobre o porquê de a desalavancagem ser ruim para a economia

pode ser entendida por meio do exemplo a seguir.

Imagine

uma empresa X, que possui um patrimônio líquido de $200. A empresa então pega um empréstimo de $800 e

compra um ativo que vale $1.000. Neste

exemplo, podemos dizer que a empresa X possui uma alavancagem de 5. Em outras palavras, o patrimônio líquido de

$200 representa 1/5 do ativo de valor $1.000.

Se o valor desse ativo cair 10% — isto é, cair para $900 –,

considerando-se a dívida de $800, o patrimônio líquido da empresa cairá para

$100 [ativo de $900 menos passivo de $800].

Isso

significa que o patrimônio líquido caiu para 1/9 do ativo que agora vale $900,

elevando desta forma a alavancagem de 5 para 9 e tornando a empresa X menos

solvente.

Vamos

agora supor que a empresa X decidiu se desalavancar, reduzindo sua alavancagem

de volta para 5 (ao fazer isso, a empresa se torna mais solvente). Para atingir esse objetivo, a empresa X vende

ativos por $400 e reduz sua dívida para $400.

Consequentemente, a empresa X terá agora $500 em ativo, $400 em passivo

e $100 em patrimônio líquido: a alavancagem agora voltou a ser 5. No entanto, se várias empresas tentarem

simultaneamente reduzir sua alavancagem, há um risco de o valor de todos os

ativos despencarem — afinal, quando todo mundo quer vender, os preços tendem a

cair.

Se,

por exemplo, o valor dos ativos da empresa X cair 10% — de $500 para $450 –,

então, considerando-se a sua dívida de $400, seu patrimônio líquido cairá para

$50, o que significa que sua alavancagem voltou para 9. [450 é 9 vezes maior que 50].

Disso

podemos concluir que uma pressão sobre os bancos da zona do euro para que eles

elevem seu capital poderia forçá-los a reduzir seus ativos. No entanto, ao reduzirem seus empréstimos —

que é o equivalente a reduzir seus ativos –, os bancos estariam forçando

vários tomadores de empréstimos a vender seus ativos para assim poderem quitar

seus empréstimos e não ficarem insolventes.

Consequentemente, isso desencadearia uma deflação nos preços de

ativos. E isso, por conseguinte, reduziria

o valor dos colaterais (dados como garantia pelos tomadores de empréstimos) em

posse dos bancos, o que faria com que os bancos tivessem de reduzir ainda mais

seus empréstimos, o que geraria um contínuo ciclo deflacionário.

Disso

se conclui que, se todas as instituições financeiras fizerem o mesmo (tentarem

alterar seus balancetes), elas poderiam derrubar os preços dos ativos, algo

que, para um dado nível de endividamento, irá reduzir seu patrimônio líquido e aumentar

sua alavancagem, fazendo com que os bancos fiquem menos solventes. Este é o paradoxo da desalavancagem. Se esse processo não for interrompido a

tempo, ele pode levar a uma contração da liquidez e causar sérios prejuízos à

economia real — ou, pelo menos, é o que dizem.

Tal

raciocínio implica que, qualquer efeito colateral oriundo de desalavancagens,

como uma contração do crédito e uma subsequente depressão econômica, deve ser

agressivamente contra-atacado pelas autoridades por meio de políticas monetárias

mais frouxas.

Desalavancagem é realmente ruim para a

economia?

Será

mesmo realmente verdade que, se cada banco tentasse “corrigir” seu balancete, o

resultado coletivo seria desastroso para a economia real? Muito pelo contrário. Ao ajustarem seus balancetes para que eles

passem a refletir as condições verdadeiras, os bancos estariam estabelecendo as

bases para uma recuperação econômica sustentável. Afinal, ao reduzirem seus empréstimos, os

bancos estariam provavelmente também reduzindo a expansão do crédito criado “do

nada”. É este tipo de crédito que

debilita a geração de riqueza e consequentemente leva ao empobrecimento

econômico.

Contrariamente

aos defensores do “paradoxo da desalavancagem”, podemos apenas concluir que, se

cada banco tivesse o objetivo de corrigir seus balancetes, e nesse processo

reduzissem a expansão do crédito que criam do nada (por meio das reservas

fracionárias), isso estabeleceria as bases para uma sólida recuperação

econômica.

A

recessão na zona do euro ocorrerá não como resultado da desalavancagem per se,

mais sim em decorrência dos danos infligidos no processo de formação de capital

pelas frouxas políticas monetárias e fiscais do passado e do presente.

A

desalavancagem é apenas um sintoma da reduzida capacidade da economia de gerar

capital. Por conseguinte, qualquer

tentativa de corrigir o sintoma irá apenas piorar as coisas. (Observe novamente que, nesse sentido, a

desalavancagem é uma boa notícia para o processo de formação de capital, pois

ela reduz o crédito inflacionário e consequentemente o dinheiro que é criado do

nada.)

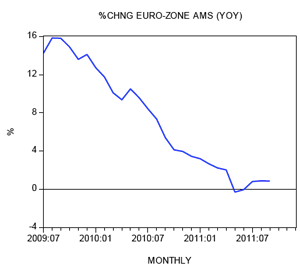

Enquanto

isso, uma queda na taxa anual de crescimento da Oferta Monetária Austríaca da

zona do euro, de 15,8% em agosto de 2008 para – 0,3% em maio deste ano, está

solapando de maneira severa as várias bolhas que haviam sido formadas. Esta é uma boa notícia para o processo de

formação de capital e para os genuínos criadores de riqueza.

Esse

declínio no ritmo de crescimento da oferta monetária está pressionando várias

atividades características de bolhas, algo que pode ser observado por meio de

vários indicadores econômicos.

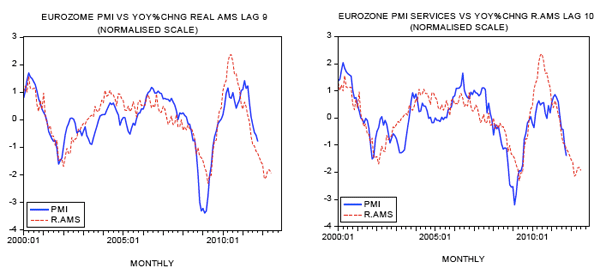

Por

exemplo, os últimos dados mostram que a atividade industrial na zona do euro

enfraqueceu-se ainda mais em

outubro. O purchasing

management index (PMI — indicador de

saúde econômica do setor industrial que se baseia em indicadores como novos

pedidos, estoques, produção, entregas de fornecedores e ambiente de trabalho)

caiu de 48,5 em setembro para 47,3 em outubro agora. Em outubro do ano passado, o PMI estava em

54,6 — nossa análise monetária aponta para futuros novos enfraquecimentos na

zona do euro.

Da

mesma forma, o PMI do setor de serviços também se enfraqueceu em outubro. O índice caiu de 48,8 em

setembro para 47,2 em

outubro. Utilizando

como base o ritmo da variação da Oferta Monetária Austríaca (com uma defasagem

de 9 e 10 meses), é provável que o PMI do setor de serviços se enfraqueça ainda

mais.

[Em vermelho, a oferta monetária austríaca;

em azul, o PMI do setor industrial (à esquerda, com defasagem de 9 meses) e do

setor de serviços (à direita, com defasagem de 10 meses)].

É

de se imaginar que, em decorrência de um futuro declínio na atividade econômica

— o estoura de bolhas formadas em diversos setores –, as autoridades

econômicas irão recorrer a vários esquemas para tentar impedir essa

contração. Por exemplo, o uso do fundo

emergencial de resgate irá solapar os benefícios gerados por uma queda no ritmo

de crescimento da oferta monetária. (A

poupança real será retirada de atividades geradoras de riqueza e desviada para

o financiamento de bolhas e outras atividades não-produtivas).

Ademais,

como resposta ao enfraquecimento da atividade econômica — a qual, como vimos,

é uma ótima notícia para os genuínos geradores de riqueza –, o BCE

provavelmente irá acelerar o ritmo de injeções monetárias. Isso irá retardar a recuperação

econômica. Como efeito, o BCE já começou

a elevar o ritmo de injeções. A taxa

anual de crescimento do balancete do BCE, que estava em negativos 9,5% em

junho, pulou para 23% em outubro.

Pode-se

concluir que, embora uma atual queda no ritmo de crescimento da oferta

monetária na zona do euro seja algo positivo para o processo de formação de

capital, a interferência do banco central para contrabalançar o estouro de

bolhas e consequente declínio dos indicadores de atividade econômica irá piorar

as coisas no que diz respeito ao processo de formação de capital.

Novamente,

vale reafirmar que a atual crise europeia se deve às frouxas políticas

monetárias e fiscais do passado e do presente.

Da mesma forma, dada a severidade da crise, é grande a probabilidade de

que o conjunto da poupança real tenha sido seriamente afetado. Isso significa que, para corrigir os

problemas da zona do euro, é necessário antes de tudo atacar os fatores que

solaparam a poupança real.

Portanto,

qualquer política que defenda uma postura fiscal e monetária mais apertada irá

criar as bases necessárias para uma importante acumulação de capital, e irá

desencadear uma sólida expansão econômica.

Obviamente, tal postura fiscal e monetária irá dizimar várias bolhas e

atividades não-produtivas, as quais surgiram justamente em decorrência da

frouxidão de ambas estas políticas.

Quanto

maior for a atual porcentagem destas atividades na zona do euro, mais severa

será a contração econômica. Tal

contração, no entanto, será algo positivo, pois irá fornecer mais recursos e

mais espaço para que os genuínos geradores de riqueza possam trabalhar e, com

isso, fazer a economia voltar ao caminho do sólido crescimento econômico.

No

entanto, é duvidoso que as autoridades políticas e econômicas da zona do euro

irão permitir um adequado processo de

limpeza — com efeito, elas já afirmaram que a desalavancagem dos bancos deve

ser contrabalanceada. Mas, como já

vimos, desalavancagem é um fenômeno positivo para a geração de riqueza. Logo, é de se imaginar que o último plano de

recapitalização bancária apresentado pelos líderes europeus não irá produzir

resultados significativos.

Resumo e conclusão

Na

semana passada, os líderes europeus apresentaram um acordo para que os bancos

da zona do euro aceitassem uma redução contábil de 50% no valor de face dos

títulos da dívida da Grécia que estão em suas carteiras. Os líderes também formularam um plano para a

recapitalização dos bancos.

Adicionalmente, as autoridades políticas e econômicas concordaram em

expandir o fundo emergencial de resgate para $1,4 trilhão (o original era de

$610 bilhões).

O

que é necessário para se corrigir os problemas da zona do euro não é apenas

fortalecer o capital dos bancos, mas sim fortalecer toda a acumulação de

capital da zona do euro. As autoridades

insistem que a recapitalização dos bancos deve ocorrer sem um processo de

desalavancagem, algo que elas consideram nocivo para a economia. Isso significa que as autoridades irão

contrabalançar de modo agressivo quaisquer efeitos colaterais gerados pela

desalavancagem, tais como uma contração do crédito ou uma recessão

acentuada.

No

entanto, a realidade é que a desalavancagem é necessária para se limpar o

sistema e estabelecer as bases para uma sólida expansão econômica. Com efeito, qualquer política que tenha o

objetivo de contrabalançar o processo de desalavancagem irá apenas piorar as

coisas.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Essa queda de braço, desalavancagem (do mercado) x alavancagem (do BCE), não pode acabar bem. Não consigo imaginar oque pode sair disso. Penso que em primeiro momento teriamos bancos “represando” crédito, isso é segurando dinheiro criado pelo BCE sem empresta-los. Isso geraria um nível baixo de alavancagem bancária mas sem desalavancar o valor do ativos bruscamente.

Porém, num segundo momento, poderiamos ter uma criação de bolhas ainda mais infladas e frágeis quando os bancos se sentirem mais seguros e passarem a emprestar todo o dinheiro antes represado. Esses empréstimos se mostrarão ainda menos viáveis num prazo ainda menor. Será uma bolha maior em tamanho e de menor duração.

A solução para reaquecer a economia dos EUA e da Europa é a estatização dos bancos e uma vez comandando os, o estado pode fazer o crédito voltar a circular, subir o consumo e elevar o investimento. Esses pacotes e outros estímulos são inúteis, pois os bancos não põem o crédito para circular. O estado deve fazê-lo diretamente.

Penso que o Instituto Mises poderia indicar os “livros base” da ideologia oposta a nossa – esquerda. Muitos já sabem e inclusive tinha perspectiva de mundo esquerdista mas alguns ainda não absorveram tal conhecimento.

Júlio, sim. Desculpe, acho que troquei as bolas mas deu para entender né?

Outra forma de colocar as coisas é dizer que US$1,00 em 1892 valia o mesmo que US$ 25,00 em 2005. Ou seja, uma inflação de 2500%.

Max tu tens razão. O livre mercado é sempre muito mais eficiente que qualquer governo de “pessoas superiores e iluminadas”. Como Mises muito bem exemplificou quando mostrou a impossibilidade do cálculo econômico no socialismo o mesmo vale para sistemas ou setores que são socializados pelo governo. Uma completa distorção de preços levando, no final das contas, ao empobrecimento da população.

De vez em quando, leio alguns artigos nesse blog. Embora não concorde 100% com as posições da escola austríaca, acredito que em sua essência ela esteja correta. O problema é que alguns leitores ainda não entenderam bem a questão e acham que a impressão pura e simples de dinheiro, desde que direcionado (pelo Estado aos seus amigos preferidos), acaba gerando emprego e crescimento econômico. Na realidade a expansão monetária e do crédito criam bolhas, inflam ativos, geram inflação de preços, distorcem a economia e superendividam o Estado e as famílias, empobrecendo toda a sociedade. Esse é o grande estrago que o Governo (Banco Central) e os bancos fazem… E nisso, concordo plenamento com os austríacos.

Andre,\r

Say na verdade é o seguinte: não pode haver “superprodrução” ja que se alguem oferta algo no mercado ele busca obter algo em troca, ou seja, so há oferta de certo bem porque há demanda por outros bens.\r

\r

Julio, vc citou securitização. As duas gigantes desse mercado eram empresas praticamente estatais e foi a garantia implicita de salvamento pelo tesouro americano que proporcionou tanta alavancagem

Bom dia Leandro,\r

\r

Gostaria de saber a fonte dos dados utilizados no graficos, teria como disponibilizar os links ?\r

\r

\r

Obrigado