As

notícias se avolumam. Redução no ritmo

das vendas

de imóveis (em algumas cidades, já há queda

nos preços dos imóveis), redução no ritmo das vendas

de material de construção, montadoras com estoques

se acumulando, redução

forte no ritmo

de contratações para a indústria, para o comércio varejista, para a

construção civil e até mesmo para o setor de serviços. Apenas o setor agrícola apresenta expansão nos

empregos, e isso por causa da alta cotação das commodities.

Todos

esses fenômenos dão a entender que o ápice da expansão econômica já passou e, a

julgar pelos dados macroeconômicos (que veremos mais abaixo), a economia

brasileira já está em forte desaceleração, aproximando-se de uma recessão.

E

aí vêm as perguntas inevitáveis: Quando isso ocorrerá? Qual será a intensidade? Já os mais céticos (ou mais governistas)

perguntam até mesmo se realmente haverá alguma recessão.

Antes

de abordamos mais especificamente essas perguntas, seria importante apresentar

um pequeno, porém completo, resumo da mecânica de um ciclo econômico. Como ele começa, como ele termina e o que

acontece nesse ínterim. Após essa

explicação, poderemos então transportar a teoria para a prática.

O início de um ciclo econômico

Quando

o Banco Central decide reduzir a taxa básica de juros da economia (no caso do

Brasil, a SELIC), ele cria dinheiro eletronicamente e, com esse dinheiro criado

do nada, compra títulos públicos que estão em posse do sistema bancário. O dinheiro eletrônico vai então para as

reservas que os bancos mantêm depositadas junto ao Banco Central (os depósitos

compulsórios).

E

como isso afeta a SELIC?

A

taxa SELIC nada mais é do que a taxa de juros que os bancos cobram (pagam) entre

si no mercado interbancário para emprestar (tomar emprestado) dinheiro que

possuem em suas reservas. Os bancos

recorrem a essas operações interbancárias diariamente, pois, ao final de cada

dia, precisam manter um determinado volume de dinheiro em suas reservas. (Esse volume é o equivalente a uma

determinada porcentagem do total de suas contas-correntes, e é determinado pelo

Banco Central.)

As

reservas bancárias, portanto, são fundos que os bancos são obrigados — tanto

por lei quanto por necessidade — a manter disponíveis na forma depósitos à

vista junto ao Banco Central. Logo, uma

redução na SELIC significa que o Banco Central está injetando dinheiro nas

reservas do sistema bancário a uma velocidade maior do que antes. (Inversamente,

um aumento da SELIC significa que o BC está injetando dinheiro nas reservas

bancárias a uma taxa menor do que antes).

Com

mais dinheiro nas reservas, menos bancos se veem na necessidade de pedir

dinheiro emprestado no interbancário (ou do público em geral, via CDBs), e mais

bancos se veem com reservas acima do nível estipulado pelo Banco Central. É essa mudança nas condições de oferta e

demanda de reservas bancárias que altera a taxa de juros no mercado

interbancário. E essa taxa de juros é

justamente a SELIC.

No

exemplo acima, a maior disponibilidade de reservas bancárias levou a uma

redução da SELIC. Consequentemente,

houve um aumento na capacidade do sistema bancário de criar contas-correntes

adicionais, as quais serão utilizadas para a concessão de empréstimos — algo

que os bancos só podem fazer quando possuem reservas em nível acima daquele

estipulado pelo Banco Central.

Consequentemente, os juros que os bancos cobram sobre empréstimos

concedidos a pessoas e empresas diminuem.

Quando

os juros são reduzidos, aqueles projetos de longo prazo que antes eram

inviáveis tornam-se agora — justamente por causa dos juros mais baixos —

aparentemente viáveis. Esses projetos de

longo prazo (como empreendimentos imobiliários) são aqueles que demandam mais

capital, mais investimentos vultosos. O

que antes parecia caro, agora, repentinamente — por causa dos juros menores —

parece bem mais acessível.

Consequentemente,

os recursos econômicos — maquinário, matérias-primas, metais e mão-de-obra —

começam a ser desviados para esses setores intensivos em capital; para esses

projetos de longo prazo.

Porém,

ao contrário do que muita gente pensa, as taxas de juros não são o principal fator determinante para a formação de bolhas ou

mesmo de ciclos econômicos em

geral. A redução da

taxa de juros decorrente de manipulações monetárias feitas pelo Banco Central desencadeia o início do ciclo/bolha,

porém, a partir daí, alterações na oferta monetária têm mais importância.

Por

quê?

Porque

a expansão da oferta monetária da economia, como Mises explicou, não ocorre de

maneira uniforme. Sempre há aqueles

setores que recebem esse novo dinheiro antes do resto da economia. E esse dinheiro recém-criado que entra

primeiramente em determinados setores da economia altera toda a estrutura de

preços da economia; altera todos os preços relativos. Se o dinheiro recém-criado vai primeiramente

para o setor imobiliário, por exemplo, a estrutura de preços da economia fica

distorcida em relação a este setor, fazendo com que investimentos nesse setor

aparentem ser mais vantajosos, mais lucrativos, pois os preços estão sempre

subindo.

A

taxa de juros pode permanecer constante esse tempo todo. Ela pode estar nominalmente alta (como sempre

foi no Brasil). Não interessa. O que interessa são as expectativas de lucros. As

taxas de juros por si sós têm pequeno efeito sobre o planejamento

empreendedorial e, consequentemente, sobre a formação de bolhas e de ciclos

econômicos. O que afeta uma decisão de

planejamento é a expectativa de lucros. E

se os lucros propiciados por um investimento forem maiores do que os juros

cobrados sobre os empréstimos para esse investimento, tal investimento é

vantajoso.

Ademais,

os lucros são totalmente afetados por variações da quantidade de dinheiro na

economia. Mais dinheiro sendo criado, maiores

os lucros contábeis daqueles setores que recebem esse dinheiro antes dos

outros.

Portanto,

para resumir: a redução da taxa de juros decorrente de manipulações monetárias

feitas pelo Banco Central desencadeia o início do ciclo; porém, a partir daí,

alterações na oferta monetária têm

mais importância. Variações na

quantidade de dinheiro na economia afetam os preços relativos dos setores da

economia e, consequentemente, alteram as expectativas de lucros de cada

setor. Isso importa mais do que os juros

praticados.

O período da expansão econômica insustentável

Após

a expansão monetária acima descrita causar uma redução nos juros, os

investimentos começam a surgir mais intensamente na economia. Porém, como essa redução nos juros não foi causada por um aumento na

poupança (isto é, pela abstenção do consumo), mas sim pela simples manipulação dos juros feita pelo Banco

Central, não houve uma liberação de

recursos de um setor para ser utilizado em outro setor. Aí começam os problemas.

Mais

dinheiro entrando economia via financiamentos para investimentos faz aumentar a

demanda por mão-de-obra na indústria e na construção civil, mas ao mesmo tempo

os setores de serviço e comércio continuam precisando de mão-de-obra e recursos,

pois não houve aumento na poupança (abstenção de consumo). Assim, começa a haver uma batalha por

mão-de-obra e por recursos. Houvesse

poupança genuína, a mão-de-obra de um setor seria liberada para outro setor, e

os recursos mais demandados por um setor seriam liberados para outros setores. Mas como não há poupança, esses fatores de

produção começam a ser disputados via aumentos salariais e aumentos de preços.

Assim,

ao mesmo tempo em que uma construtora passa a demandar mais engenheiros,

arquitetos, mestres-de-obras, corretores, vendedores, relações públicas etc., os

setores de serviço e comércio continuam demandando com a mesma intensidade

esses profissionais, pois as pessoas não estão poupando, o que significa que o

consumo segue aquecido em todos os setores — a redução dos juros, como dito,

não veio da poupança, mas sim da criação de dinheiro pelo Banco Central.

O

desemprego cai e os preços e os salários sobem, exatamente como está

acontecendo no Brasil.

Enquanto

estiver havendo essa expansão do dinheiro e do crédito, mas os preços

continuarem contidos — subindo a um ritmo moderado –, os números positivos da

economia irão durar. A demanda por bens

e serviços irá continuar em

alta. Os estoques das

empresas serão prontamente vendidos.

Apartamentos continuarão sendo vendidos na planta. Novos empreendimentos continuarão sendo

iniciados. Carros zero continuarão sendo

vendidos aceleradamente. Novos

restaurantes e novas lojas continuarão sendo abertos. Os preços e os lucros continuarão

subindo. Trabalhadores continuarão

encontrando empregos a salários nominais cada vez maiores.

No

entanto, tal expansão econômica não pode durar.

Em algum momento, essa expansão monetária começará a provocar um aumento

generalizado nos preços, como já vem acontecendo no Brasil.

O fim da ilusão

A

consequência é que esse aumento de custos vai ficando fora do controle das

empresas que estavam realizando investimentos.

Quando começaram a investir, elas não previam (e não tinham como prever)

que haveria esse rápido aumento em seus custos (tanto de mão-de-obra quanto de

matéria-prima).

O

aumento generalizado nos preços e nos custos força as empresas a obterem mais

empréstimos (ou a refinanciar seus empréstimos) para que possam finalizar seus

projetos já iniciados. Mais recursos

passam a ser demandados. Essa busca por

mais crédito provoca um aumento dos juros dos empréstimos. Entretanto, o Banco Central pode intervir aumentando

o ritmo das injeções de dinheiro no sistema, evitando temporariamente essa

subida nos juros. Porém, tais injeções

de dinheiro farão — como foi explicado no início — com que haja ainda mais

distorções nos preços relativos e na estrutura de produção da economia,

reiniciando o ciclo de mais procura por crédito. Isso vai se repetir até o momento em que o

Banco Central, assustado com a inflação de preços, resolver reduzir o ritmo das

injeções monetárias e deixar os juros subirem gradualmente.

Mesmo

que o Banco Central continuasse injetando dinheiro indefinidamente, uma hora os

bancos teriam de aumentar os juros dos seus empréstimos, pois a expansão

monetária estaria provocando um inevitável aumento de preços. Assim, se os bancos não aumentassem os juros

cobrados, eles simplesmente receberiam — no momento da quitação do empréstimo

— um dinheiro com um poder de compra menor do que o que esperavam receber

quando concederam o empréstimo.

Enquanto

isso, os preços dos fatores de produção (mão-de-obra e bens de capital) seguem

subindo, por causa da forte demanda. Quanto

mais os preços dos fatores de produção sobem, mais desesperadas por novos

empréstimos ficam aquelas empresas que deram início a projetos de longo prazo

levadas pela crença de que o crédito seria farto e barato durante muito tempo,

e que os lucros seriam fáceis. O aumento

dos preços — e, por conseguinte, dos juros — altera seus planos.

Esse

aumento dos juros inviabilizará a conclusão desses empreendimentos de longo

prazo — sejam eles a construção de shoppings, a construção de prédios, a

expansão de indústrias ou até mesmo a abertura de franquias de restaurantes. Descobre-se, finalmente, que não havia

poupança suficiente (poupança no sentido de recursos físicos disponíveis; a

escassez fez com que seus preços subissem) para sustentar a viabilidade de

longo prazo desses investimentos.

Quando

isso ocorre, há um processo de correção na economia, também conhecido como

recessão. A mão-de-obra que foi desviada

para setores que se expandiram apenas por causa dos juros artificialmente

baixos — indústrias e qualquer grande empreendimento de longo prazo —

descobrirá que suas habilidades não mais estão sob demanda. Elas perdem o emprego e passam a ter de se

reeducar para adquirir novas habilidades para outros empregos, os quais

provavelmente estarão agora no setor de serviços e comércio.

O

período da expansão econômica irá terminar e dar-se-á início à recessão. Quanto mais cedo esta vier, menor terá sido a

destruição de capital desse período da expansão.

A expansão monetária no Brasil

Cada

economista seguidor da Escola Austríaca tem seu método preferido para analisar

a expansão monetária da economia brasileira.

Alguns utilizam o M1. Outros, o M2.

Outros, as reservas bancárias. E

outros olham apenas a evolução dos depósitos em conta-corrente (este método é o

meu segundo preferido).

Particularmente,

acho que o método mais completo é analisar a evolução dos meios

fiduciários. Meios fiduciários são os

depósitos bancários que podem ser utilizados como meios de pagamento e que não

estão lastreados por absolutamente nada (no atual sistema monetário, isso

significa que não há nenhuma cédula de papel ou moeda metálica depositada no

banco para cobrir essa quantia).

Ou

seja, trata-se da moeda escritural que não tem nenhuma reserva lastreando-a,

pois foi criada do nada pelo sistema

bancário de reservas fracionárias. Falando

mais popularmente, é o dinheiro que você utiliza como pagamento via cheques ou

cartão de débito, mas que não possui um correspondente valor em dinheiro físico

dentro dos cofres dos bancos ou nos depósitos eletrônicos dos bancos junto ao

Banco Central.

Em

termos técnicos, para você saber o total de meios fiduciários, basta subtrair o

total da base monetária do total do M1[1]. (Aos mais interessados, realmente recomendo

clicar nessa nota de rodapé).

E

por que analisar os meios fiduciários?

Porque a quantidade de meios fiduciários em qualquer momento representa

o acumulado total de toda a expansão de crédito ocorrida na oferta monetária do

país até aquele momento. Ela representa a soma de todos os empréstimos

que o sistema bancário de reservas fracionárias fez baseando-se na criação de

dinheiro sem qualquer lastro.

E

o principal: a diferença entre a quantidade de meios fiduciários entre

dois períodos de tempo representa exatamente a expansão do crédito ocorrida

nesse intervalo.

Logo,

a evolução dos meios fiduciários representa um bom indicador da evolução do

crédito artificial no país, além de mostrar como esse crédito está sendo

afetado pela política de juros do Banco Central.

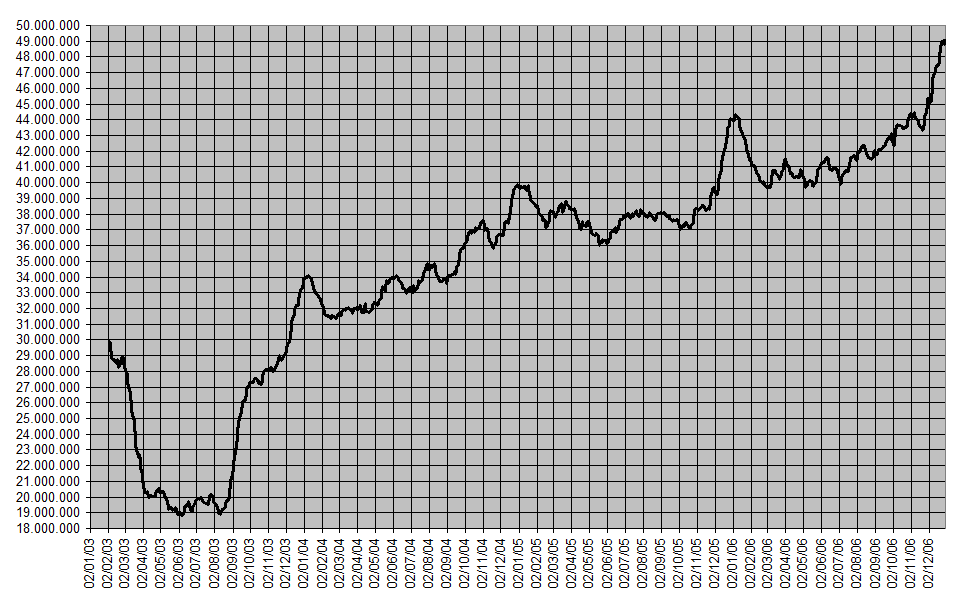

Nos

dois gráficos a seguir, foi mapeada a evolução dos meios fiduciários desde

janeiro de 2003. Dividi a evolução em

dois gráficos para fazer uma análise mais detalhada.

O

primeiro gráfico vai de 2003 até o final de 2006. (Ignore os solavancos dos meses de dezembro e

janeiro, pois são meses em que a oferta monetária aumenta temporariamente para

acomodar as demandas por moeda geradas pelas festas de fim de ano, 13º e afins.)

Em

primeiro lugar, é notável a queda ocorrida de janeiro a agosto de 2003. Quem se lembra dessa época vai se lembrar da

total estagnação do país, com desemprego chegando a 13% (hoje está em 6%). Tal queda se deveu tanto a um aumento do

compulsório quanto a um aumento dos juros, pois a inflação de preços em 2002

havia chegado a 12%. Para piorar o

cenário, no primeiro semestre de 2003 ocorreram vários reajustes de preços,

pois o câmbio havia disparado em 2002. A

combinação de redução dos meios fiduciários com aumento de preços reduziu

sobremaneira o volume de gastos na economia brasileira, o que levou ao aumento

do desemprego.

Porém,

a inflação de preços começou a cair já a partir de maio de 2003. Em maio, no acumulado de 12 meses, ela estava

em espantosos 17,24%. (A partir daí, por

causa dessa forte redução dos meios fiduciários, a inflação de preços caiu

continuamente até maio de 2004, quando atingiu o acumulado de 5,15%. Mas em maio de 2004, ela volta a subir

forte).

Em

agosto de 2003, já sentindo a queda da inflação de preços, o Banco Central

começa a afrouxar o compulsório, a reduzir os juros e a expandir o crédito,

medida essa que dura até o final de 2004.

Os meios fiduciários se expandem fortemente (mas não muito em relação a

onde estavam ainda no início do ano de 2003). A economia cresce e o desemprego cai, mas a

inflação de preços — que havia se reduzido rapidamente por causa do baque nos

meios fiduciários em 2003 — volta a subir forte no segundo semestre de 2004, fechando

o ano em 7,60%. Isso obriga o BC a iniciar

um novo ciclo de elevação dos juros a partir do último trimestre daquele

ano.

Como

consequência desse ciclo de elevação dos juros, os meios fiduciários ficam

bastante contidos em 2005. Veja no

gráfico que, em termos líquidos, a expansão foi praticamente zero. A economia cresce pouco (houve uma queda no

PIB no segundo trimestre de 2005), e a inflação de preços, que havia chegado a

8,07% em abril de 2005 (consequência da grande expansão dos meios fiduciários

havida em 2004), perde fôlego e termina o ano em 5,69%.

A

partir de 2006 começa a haver um maior afrouxamento dos juros, pois a inflação

de preços indicava tendência de queda já no final de 2005, em decorrência

justamente da quase zero expansão dos meios fiduciários ocorrida em 2005. Mas a expansão dos meios fiduciários só seria

intensificada no segundo semestre de 2006, e seus efeitos só seriam sentidos no

ano seguinte. Assim, o ano de 2006

terminaria apresentando uma inflação de preços de 3,14%, a segunda menor do

real (perdendo apenas para 1998, quando foi de 1,66%).

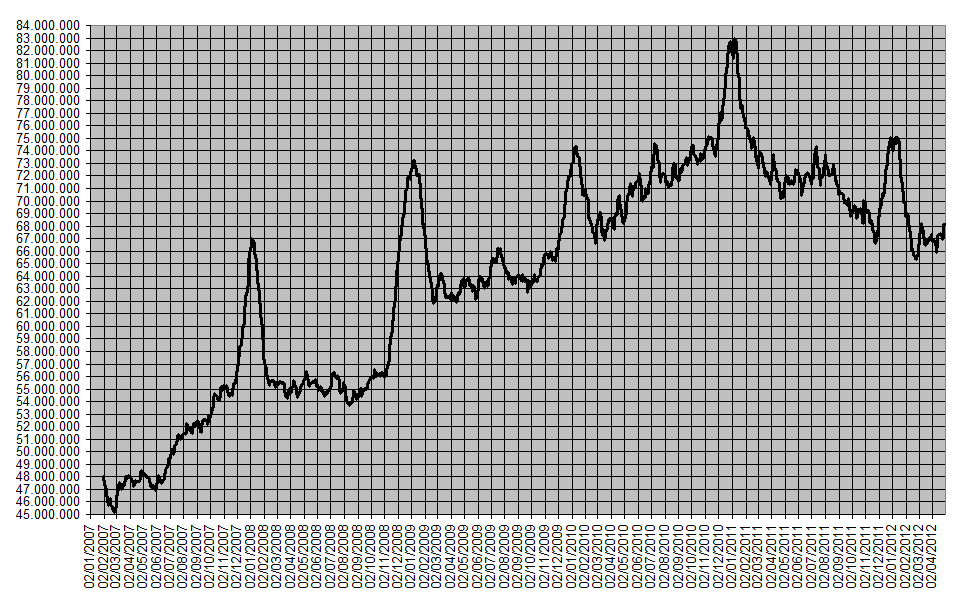

O

que nos leva ao segundo período da nossa análise: 2007 a julho de 2011. (Obs: desde a publicação original deste artigo, em setembro de 2011, o gráfico abaixo está sendo mensalmente atualizado).

Em

2007, principalmente a partir do segundo semestre, a expansão dos meios

fiduciários é substancial (ignore, como sempre, os solavancos de dezembro e

janeiro). O PIB cresce e o desemprego

cai. A inflação de preços, que vinha

baixa nos primeiros meses do ano, começa a subir continuamente, só que ainda em

decorrência da expansão dos meios fiduciários ocorrida no segundo semestre de

2006. A inflação de preços de 2007

totaliza 4,47%, valor ainda baixo para os nossos padrões.

Logo

no primeiro trimestre de 2008, o Banco Central inicia um novo ciclo de elevação

da SELIC. Toda a expansão dos meios

fiduciários ocorrida em 2007 começa a fazer efeito. A inflação acumulada em 12 meses bate em

6,37% já em junho.

Como

mostra o gráfico, como consequência desse novo ciclo de aumento de juros a

expansão dos meios fiduciários estanca em 2008.

E isso após a vigorosa expansão iniciada ainda em meados de 2006. Os meios fiduciários aumentaram 34% em apenas

um ano e meio. Essa parada súbita gerou

a recessão do último trimestre de 2008 e de todo o ano de 2009. O setor intensivo em capital, como as

indústrias, foi o mais atingido. Veja

todos os detalhes desse período aqui.

Ainda

em novembro de 2008, para combater a recessão que se avizinhava, o Banco

Central reduziu o compulsório. Em

janeiro de 2009, ele começou a reduzir a SELIC.

Essa combinação expandiu sobremaneira os meios fiduciários, como mostra

o gráfico. O crédito ficou farto. A partir daí intensificou-se a formação da

bolha imobiliária e deu-se início à farra do consumo.

Em

2010, o ritmo da expansão dos meios fiduciários ficou ainda maior. A economia apresentou números vigorosos, vários

setores se expandiram, o PIB foi o mais alto em décadas e o desemprego atingiu

o menor patamar da era Lula. Porém, nos

últimos meses do ano, a inflação de preços começou a sair do controle —

evidência daquela briga por recursos e mão-de-obra explicada na seção sobre os

ciclos econômicos.

De

agosto de 2008 a novembro de 2010, os meios fiduciários cresceram 38%. Toda essa vigorosa expansão creditícia vem se

refletindo na atual inflação de preços, que em agosto acumulou 7,23% em doze

meses.

No

entanto, o gráfico mostra uma situação interessante. A partir de fevereiro de 2011, a expansão dos

meios fiduciários começou a se retrair fortemente, de modo que ao final de

julho eles estavam no mesmo nível de setembro de 2010. Claramente, houve uma contração em relação ao

último trimestre de 2010. Fenômeno igual

a esse só ocorreu em 2003. É justamente

essa contração que vem desacelerando a economia, reduzindo o ritmo de

contratações e até mesmo reduzindo os preços dos imóveis em algumas regiões do

país.

Essa

forte desaceleração da expansão do crédito vem provocando um aumento dos juros

para os empréstimos tanto para pessoas físicas quanto para pessoas

jurídicas. Esse aumento dos juros, ao

que tudo indica, está arrefecendo o desejo de se iniciar novos empreendimentos,

algo que, por sua vez, está reduzindo a demanda por novos bens de capital — os

preços dos produtos industriais, por exemplo, os quais são utilizados em

investimentos intensivos em capital, fecharam 2010 com uma inflação de

10,13%. Com a redução do crédito e o

arrefecimento da demanda por novos investimentos a partir de 2011, a inflação

acumulada destes bens nos últimos 12 meses caiu para 4,97%.

O que vai acontecer?

A

resposta típica é: depende. Caso esta

tendência continue, isto é, caso o Banco Central continue deixando que os meios

fiduciários decresçam ou até mesmo que se mantenham no atual nível, é possível

que haja uma recessão durante algum trimestre vindouro, talvez no último

trimestre deste ano ou no primeiro trimestre de 2012.

Entretanto,

e isso deve ser muito enfatizado, caso

ele reverta a atual postura, nitidamente contracionista, e adote uma mais

expansionista, tanto a desaceleração econômica quanto a desinflação da bolha imobiliária

podem ser revertidas — porém, ao custo de uma inflação de preços acima do teto

da meta. A recente redução dos juros de

12,5% para 12%, a julgar pelos números divulgados provisoriamente, não alterou

o atual quadro contracionista.

Vale

sempre ressaltar que uma recessão nada mais é do que uma fase de correção dos

investimentos insustentáveis cometidos no período expansionista. Em vez de ser combatida, toda recessão deve

ser aceita e deixada livre para expurgar todos os desequilíbrios existentes na

economia. Para alguns é difícil aceitar

isso, mas recessões nada mais são do que correções necessárias para uma

economia artificialmente inflada. Recessões ocorrem porque parte do capital

da economia foi desperdiçada tanto em investimentos insustentáveis quanto na farra

consumista, ambos fenômenos provocados pela expansão do crédito.

A

importância da recessão está no fato de que ela libera recursos escassos (capital

e mão-de-obra) de um setor que os estava sobreutilizando, e faz com que eles

sejam alocados para setores que estavam subutilizados, e que agora estão

precisando desses fatores. Trata-se de

uma retirada de recursos de setores que não mais possuem a mesma demanda de

antes. E isso representa poupança de

recursos; isso evita o desperdício de recursos escassos, algo essencial para a

saúde de qualquer economia.

Não

adianta tentar utilizar de meios artificiais para se evitar uma recessão, pois

ela um dia virá inevitavelmente. E quanto mais ela for adiada, mais dolorosa

ela será quando vir.

Por que uma estabilização dos meios

fiduciários é desejável

A

economia brasileira está claramente em desequilíbrio. A elevação dos preços vem

causando vários desajustes setoriais e dificultando a situação fiscal de várias

empresas.

E

isso ocorre porque um dos principais efeitos da inflação (tanto a monetária

quanto a de preços) é solapar a formação de capital das empresas. A inflação faz com que a carga tributária efetiva de uma empresa seja muito maior.

Por

exemplo, imagine que uma empresa apresente uma taxa de lucro de 10%. Imagine também que os preços de todos os seus

ativos que ela precisa constantemente repor subam 8%. Nesse cenário, a empresa ainda conseguiria

pagar por todos os seus ativos de reposição e ficar com uma taxa de lucro de

2%. Entretanto, o imposto de renda de

pessoa jurídica incide justamente sobre o lucro, a uma taxa que pode chegar a 34%. Caso seja esta a alíquota, ao invés

de um lucro de 10%, a empresa ficará com um lucro líquido de apenas 6,6%, ao

passo que ela precisa de 8% para pagar seus ativos de reposição. Logo, a empresa não conseguirá nem manter seu

estoque de capital, muito menos acumular capital.

Daí

a importância suprema de se combater a inflação de preços (bem como de se abolir

o IRPJ). E a atual redução e/ou

estabilização dos meios fiduciários é algo que vai nesse caminho e, por isso,

deve ser comemorado. Entretanto, é

natural — diria até que é compreensível — que nos próximos meses ainda haja substanciais

aumentos de preços, pois os agentes econômicos estão aproveitando o momento

atual da economia, em que ela ainda aparenta estar bem, para recuperar todas as

“perdas inflacionárias” que ocorreram nos últimos anos.

Uma consequência bastante visível destas “perdas inflacionárias” é a insurreição de movimentos

grevistas que exigem reposições salariais.

Os funcionários dos Correios

ameaçam cruzar os braços em troca de aumentos.

Vários canteiros de obras pelo país afora estão enfrentando piquetes de

movimentos sindicais que exigem altos reajustes para operários. Funcionários públicos de todas as áreas querem

aumentos. No final, quem sai perdendo é

o trabalhador comum, pois é o dinheiro dele que cobrirá todas essas exigências.

E

há o protecionismo. Com a inflação em

alta e o dólar barato, as importações se tornam atraentes. Consequentemente, o governo sai criando

várias restrições para proteger a indústria nacional. A última foi um aumento de singelos 30

pontos percentuais no IPI sobre veículos importados, que agora terão taxas

de até 55%. Curiosamente, a legislação

não permite discriminar produto importado de nacional para a incidência de IPI. E depois reclamam dos altos preços dos carros

nacionais…

E

há também a bolha imobiliária. Sua

duração e os preços tanto dos imóveis quanto dos recursos empregados em sua

construção mostram que está havendo um consumo excessivo de bens escassos, bens

que poderiam e deveriam estar sendo utilizados mais proficuamente em outros

setores da economia, mas que não o estão justamente porque o dinheiro criado está

indo majoritariamente para o setor imobiliário, dando-lhe vantagens na

aquisição destes recursos.

Por

tudo isso, é realmente imperativo acabar com a inflação monetária.

Uma consideração sobre a bolha imobiliária

Imóveis

são bens. Como qualquer bem, seus preços

são determinados essencialmente da mesma forma que os preços de todos os outros

bens que existem em oferta limitada na economia, sejam eles carros clássicos,

mão-de-obra qualificada, livros raros, moedas antigas, discos de vinil

etc. Ou seja, os preços dos imóveis são

determinados pela combinação de oferta limitada e intensidade da demanda.

Logo,

pela lógica, o que fez aumentar os preços dos imóveis no Brasil foi um rápido e

contínuo aumento na demanda por eles.

Esse aumento na demanda, por sua vez, é consequência do aumento

contínuo, intenso e progressivo dos meios fiduciários, praticado pelo sistema bancário

e coordenado pelo Banco Central. Isso

significa que os preços dos imóveis aumentaram em decorrência do acentuado

aumento da quantidade de dinheiro na economia.

O único fator que explica esse boom

imobiliário que ocorreu nos últimos três anos é a criação de meios

fiduciários.

Esse

dinheiro criado do nada aportou primeiramente no setor imobiliário, financiando

a juros baixos novas construções e empreendimentos. À medida que os projetos iam sendo aprovados,

especuladores compravam apartamentos na planta apenas para revendê-los mais

tarde, a um preço mais alto. Isso era

possível justamente porque mais dinheiro ia sendo criado e jogado no mercado

imobiliário, o que dava sustentação a esse processo de contínua alta dos preços.

Essa

criação contínua de dinheiro não elevou apenas os preços dos novos imóveis

comprados. Elevou também os preços de

todos os outros imóveis já existentes no mercado. Isso porque as pessoas que compravam imóveis

na planta e os revendiam a preços mais altos utilizavam o lucro obtido nesse

processo para adquirir outros imóveis que estavam com preços menores. E os vendedores destes imóveis, por sua vez,

utilizavam esse dinheiro da venda para adquirir outros imóveis. Assim, o dinheiro criado do nada e jogado no

mercado para financiamentos imobiliários ia passando sucessivamente pelas mãos

de vários compradores e vendedores, elevando nesse processo os preços de todos

os imóveis.

No

entanto, é claro que essas injeções monetárias não elevam somente os preços dos

imóveis. Inevitavelmente, uma

parte desse dinheiro sempre acaba “vazando” para fora desse ciclo — seja por

meio de vendedores que agora resolveram gastar em outras coisas, seja por meio

de operários e corretores que, com seus inevitáveis aumentos salariais,

resolveram aumentar seu consumo de bens e serviços. Esse dinheiro irá parar em outros setores da

economia, elevando também os preços nesses outros setores (a inflação do setor

de serviços é especialmente notável).

É

desta forma que os meios fiduciários criados vão se espalhando pelo resto do

sistema econômico, elevando o nível de gastos e, consequentemente, os preços de

todos os setores por onde passa.

O

leitor mais atento já deve ter percebido que, caso houvesse apenas uma rodada

de injeção monetária, ou apenas algumas poucas rodadas, a elevação de preços

ocorreria até um certo ponto. Uma vez

findada as injeções monetárias, e todo esse dinheiro novo já tiver perpassado

toda a economia, os preços irão se estabilizar.

Não haveria como eles continuarem subindo indefinidamente.

Sendo

assim, para que haja uma contínua e sustentada elevação dos preços dos imóveis

e, por conseguinte, de todos os bens e serviços da economia, as injeções de

dinheiro criado do nada têm de ser constantes e cada vez maiores. Essas injeções não apenas irão mais do que

contrabalançar esse inevitável vazamento de dinheiro para fora do setor

imobiliário, como também, em decorrência de já terem estabelecido um padrão de

ganhos contínuos no setor imobiliário — desta forma criando e mantendo a

crença de que é impossível ter prejuízos nesse setor –, conseguirão atrair

para o mercado ainda mais financiamento.

E assim o ciclo de alta se perpetua.

Portanto,

todo o processo de formação de bolha se resume à inflação monetária, e eleva os

preços não só do setor imobiliário, como também de todos os outros setores da

economia.

Esse

processo de formação de bolha só será interrompido quando a criação de meios

fiduciários for interrompida. Geralmente

isso acontece quando o Banco Central fica preocupado com o nível da inflação de

preços e decide elevar os juros.

Consequentemente, o fluxo de dinheiro para esse setor que está em uma

bolha será interrompido. Os preços não

somente pararão de subir, como na realidade irão necessariamente cair.

Irão

cair por uma combinação de dois motivos: pelo fato de que sempre há aquela parte

do dinheiro que vaza e vai parar em outros setores da economia, pelos motivos

já explicados acima, e pelo fato de que boa parte da valorização dos imóveis se

dava justamente porque as pessoas estavam levadas pela crença de que os preços

subiriam continuamente. Tão logo fica

claro que o processo de aumento acabou, o mercado irá necessariamente entrar em declínio. E ele vai entrar em

declínio simplesmente porque não mais se espera que ele continue subindo.

Conclusão

Bolhas

e ciclos econômicos são iniciados por

reduções nos juros, mas são sustentados

por aumentos na oferta monetária, os quais são mais importantes do que o nível

nominal dos juros. Sendo assim, é

perfeitamente possível haver bolhas no Brasil, mesmo com sua taxa de juros

nominal sendo reconhecidamente alta.

Uma

observação à parte: os aficionados podem comparar a evolução dos meios

fiduciários com a evolução do Ibovespa.

O processo de alta das ações funciona semelhantemente ao processo

descrito de alta dos imóveis. De 2003 a

2011, o Ibovespa funcionou de acordo com a evolução dos meios fiduciários (e

não poderia ser diferente). O aumento

ocorrido a partir de meados de 2003, o soluço ocorrido no primeiro semestre de

2005, a recuperação do segundo semestre, o crescimento trôpego do primeiro

semestre de 2006, e finalmente a disparada até abril de 2008, quando chegou à

cotação máxima. A estagnação dos meios

fiduciários em 2008 derrubou acentuadamente o índice, o qual recuperou-se

fortemente em 2009, manteve-se alto em 2010, e caiu de novo em 2011.

A

atual evolução dos meios fiduciários indica que a economia está adentrando uma

fase contracionista. Caso o atual padrão

seja mantido, uma recessão tende a ocorrer já nos próximos trimestres. Caso o atual padrão seja revertido, a

recessão pode ser evitada, mas ao custo de uma inflação de preços perigosamente

acima do teto da meta.

O

fim do boom do setor imobiliário é

algo que deve ser fervorosamente desejado.

Não apenas porque sua eventual continuação gera um crescente estado de

mania e obsessão, no qual fortunas são criadas sem nenhuma causa racional,

meramente em virtude da pressão de um crescente fluxo de dinheiro que busca vazão

em canais que nada mais são do que sonhos e esperanças vazios, mas

principalmente porque tal atividade gera um grande desperdício de capital. Recursos que poderiam ser mais bem

aproveitados em outros setores da economia acabam sendo desviados para uma atividade

esbanjadora de recursos e destruidora de capital, escasseando e encarecendo toda

a oferta de bens de capital e de mão-de-obra para o restante da economia.

E

o mesmo deve ser dito para a desaceleração da economia brasileira e a

consequente correção de todos os seus atuais desequilíbrios. Que ela

venha rápido para que possa acabar rápido. Quem mais perde com os

atuais desarranjos são

justamente aqueles que possuem menos recursos e menos influência

política. Além disso, há o fato de que a economia como um todo fica mais

pobre durante essa expansão econômica artificial, pois recursos

escassos são desperdiçados em empreendimentos insustentáveis.

Uma recessão (ou “reajuste da estrutura de produção da economia”) se faz necessária para o bem de nossas riquezas.

Notas

[1] Essa

operação é fácil de entender.

A base monetária é igual ao total de cédulas e moedas

metálicas criadas pela Casa da Moeda mais

o total de reservas bancárias eletrônicas que os bancos mantêm depositados

junto ao Banco Central.

O M1 é igual às cédulas e moedas metálicas

(papel-moeda) em poder do público mais

os depósitos em conta-corrente.

Ao fazermos a subtração M1 – BM, temos o seguinte

resultado:

Meios fiduciários = (a) papel-moeda em poder do público

+ (b) depósitos em conta-corrente – (c) papel-moeda total – (d) reservas

bancárias.

Essas variáveis podem ser rearranjadas da seguinte

forma:

Meios fiduciários = (b-d) + (a-c)

b – d = depósitos em conta-corrente que não possuem um

valor equivalente em reservas bancárias eletrônicas depositadas junto ao Banco

Central

a – c = — (papel-moeda em posse da rede bancária; isto

é, papel-moeda nos cofres dos bancos, nos caixas eletrônicos etc.); como a é

necessariamente menor que c, esse valor será negativo.

Consequentemente,

Meios fiduciários = (b-d) + (a-c) = dinheiro na

conta-corrente que não possui lastro nem em reservas bancárias eletrônicas

depositadas no Banco Central, nem em dinheiro vivo que os bancos mantêm em seus

cofres.

E por que não levar em conta as outras variáveis, como

M2, M3 e M4? Por que escolher apenas os

depósitos em conta-corrente? Porque é

sobre o volume das contas-correntes que se baseiam todas as formas de crédito

do sistema financeiro de uma economia.

Todas as outras aplicações financeiras (sejam elas depósitos a prazo,

renda fixa, curto prazo, multimercado, referenciado, ações etc.) são meros papeis

que, para serem convertidos em dinheiro, precisam antes ser vendidos para algum

agente obviamente disposto a comprá-los.

E este só irá fazê-lo se tiver dinheiro disponível em sua

conta-corrente. Portanto, os depósitos

em conta-corrente definem, em última instância, a oferta monetária da economia

brasileira.

Para mais

detalhes técnicos sobre meios fiduciários, veja este artigo.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Pô Leandro! Que susto! Amanhã vou vender tudo!

Nossa quanta besteira! Até a presidente disse que o Brasil não quebra mais…

economia.estadao.com.br/noticias/economia+brasil,o-brasil-nao-quebra-mais-afirma-dilma,84326,0.htm

Brincadeira, o texto é muito esclarecedor, combinou vários conceitos de maneira lógica, qualquer leigo consegue entender as razões da futura recessão. Vou recomendar pra quem conheço.

Um conselho para JAC, Cherry, Lifan e etc…

Fujam deste país, isso aqui não tem futuro!

vendam tudo que investiram em suas lojas aqui e vão para algum lugar decente…

Se quiserem ter sucesso aqui encham os bolsos destes que aí estão e participem do jogo político…

Não entendi o trecho

“Assim, começa a haver uma batalha por mão-de-obra e por recursos. Houvesse poupança genuína, a mão-de-obra de um setor seria liberada para outro setor, e os recursos mais demandados por um setor seriam liberados para outros setores. Mas como não há poupança, esses fatores de produção começam a ser disputados via aumentos salariais e aumentos de preços”.

Por que os recursos mais demandados por um setor seriam liberados para outros setores?

Obrigado!

Felipe X.

MAS E O DÉFICIT HABITACIONAL?///

assim vomitam os estatistas destpaiz.

Uma base monetária maior é algo positivo então?

Bom dia Leandro!

Vem aí a copa e a olimpíada. O gasto em construções será fantástico. Este dinheiro poderia ser gasto em infraestrutura e em formação de profissionais para a criação de tecnologia. O Brasil está fadado a continuar sendo um local para poucos criarem fortunas, e um país dependente de tecnologias. Que futuro é este? Continuamos sendo colonia. Antes o brasileiro pagava um quintal de impostos, hoje é o quintal, sala, cozinha e banheiro. abs

Parabéns Leandro!\r

\r

Você sabe usar muito bem a simplicidade das palavras para explicar temas complexos.\r

\r

Enviei o link do artigo para todos meus conhecidos. Espero que alguns deles comecem a enxergar o óbvio.\r

\r

Obrigado\r

Uma notícia relacionada bastante interessante:

Metalúrgicos do Vale do Paraíba votam greve domingo

Categoria reivindica 17,45% de reajuste, mas propostas dos grupos patronais não passam de 9%

Os metalúrgicos de São José dos Campos e Região, no vale do Paraíba, devem decidir no domingo, 18, os rumos da Campanha Salarial, podendo entrar em greve caso não haja acordo com as empresas. A categoria vai decidir os rumos das mobilizações que começaram esta semana e já levaram à paralisação de 12 empresas.

As negociações entre o sindicato e os grupos patronais, segundo o Sindicato dos Metalúrgicos de São José dos Campos e Região, pouco avançaram nas últimas rodadas e todas as propostas foram rejeitadas na mesa de negociação. Até domingo, se não houver acordo, deverão ser aprovadas greves na categoria.

A categoria reivindica 17,45% de reajuste, mas os grupos patronais estão apresentando propostas que não ultrapassam os 9%. Esta semana, os metalúrgicos da General Motors, em São José dos Campos, conseguiram 10,8% mais abono de R$ 3 mil, além de avanços nas cláusulas sociais, o que representa um dos maiores acordos fechados no país este ano.

Esta semana, metalúrgicos de cinco fábricas já realizaram greves de 24 horas como advertência para os grupos patronais: Bundy, Heatcraft, Hubner, Schrader e Tryco. Também houve paralisações de até três horas em outras oito empresas.

A base dos metalúrgicos da região possui cerca de 40 mil trabalhadores e mais de 900 empresas dos setores de autopeças, eletroeletrônicos, máquinas, fundição, trefilação, refrigeração, estamparia, entre outros.

economia.estadao.com.br/noticias/economia%20geral,metalurgicos-do-vale-do-paraiba-votam-greve-domingo,84393,0.htm

Ou seja: de um lado, trabalhadores querem aumentos salariais para recompor a perda do poder de compra gerada pela inflação de preços. De outro, as empresas não podem ceder facilmente, pois a inflação de preços sobre produtos industriais — acumulada em mais de 10% em 2010 (e que só entra nos balancetes no ano seguinte) — em conjunto com o IRPJ vem comendo toda a sua margem de lucro.

Leandro Roque,\r

\r

muito bom o artigo… mesmo para um leigo como eu.\r

\r

Como sou apenas um curioso não-economista e estou tentando entender um pouco de economia (e encontrei neste site um grande arsenal de artigos, por sinal muito bem escritos e incrivelmente compreensíveis), me restou uma dúvida, cuja resposta deve ser simples, contudo ainda nebulosa para mim:\r

\r

sei que para aumentar a oferta de dinheiro e crédito na economia, o Fed se utilizou dos QE’s, comprando títulos podres de entidades financeiras e despejando dinheiro na economia americana. Mas, como funciona esse mecanismo de aumentar a oferta de dinheiro na economia brasileira? Como o Banco Central do Brasil faz para expandir a oferta de meios fiduciários na prática? Como funciona isso? Há em algum lugar algum artigo, livro ou vídeo mais didático, de fácil acesso no site ou fora dele, que explicasse o mecanismo dessa prática?\r

\r

Desde já deixo meus parabéns pela qualidade do site e dos artigos publicados!

Mais um ótimo artigo do Leandro!\r

Parabéns!!

Excelente artigo! Estava faltando alguém fazer uma boa análise economica neste final de ano.

Parabéns Leandro, ótimo artigo.

Boa tarde Leandro!

Como voce afirmou que credito a base de dinheiro criado e não através da poupança genuína é ruim, posso concluir que:

-muitos compradores estão comprando sem ter possibilidade de fazer uma poupança até aquele momento, por isso usa o credito (de dinheiro criado). O que garante que ele irá pagar suas prestações, se ele não conseguiu poupar? Voce sabe dizer o grau de indimplencia nos bancos e cartões?

abraços.

Ótimo texto Leandro, pensei em enviar para a Miriam Leitão dar uma olhada, mas acho que seria demais para a cabeça dela….hehehe.\r

\r

Falando sério agora, só gostaria de fazer uma observação: na minha opinião a industria nao surfou a bolha, pois toda a demanda do comércio por produtos esta sendo quase que totalmente preechida por importações. \r

\r

Abraço a todos

Excelente artigo.

O Brasil precisa de mais Leandros.

Mais um excelente artigo do Leandro. Simples, sem ser simplório. Didático e de fácil entendimento, muito diferente do economês chato que fui obrigado a estudar na faculdade de Comércio Exterior. Já aprendi mais com o IMB do que com meu professorzinho keynesiano.

Sensacional.

Muito bom artigo.

Eu estava tentando explicar a bolha imobiliária brasileira aos meus colegas e eles simplesmente não compreendiam. Ficavam afirmando que eu estava errado e que os imóveis “valiam aquilo e sempre se valorizariam”.

Parabéns. Enviarei o artigo para todos.

PS: Com quem posso tirar dúvidas sobre conceitos funcionais de sociedade anarcocapitalistas?

Leandro,

só temos que agradecer pelos seus artigos e pela sua paciência em sanar as nossas dúvidas. Muito obrigado.

OBS: Eu até comentei com o Roberto (Chiocca) lá no Seminário de Economia Austríaca desse ano. Eu costumo imprimir os artigos aqui para ler na volta para casa, só que os deixo no metrô ou no ônibus – é uma espécie de “share” (do Facebook) do século XX. De repente, um dia, alguma boa alma será despertada…

Abraços!

Nossa que texto, daria um livro: como explicar ciclos economicos de forma compreensível

parabéns Leandro

Gostaria de saber qual é a visão do Hélio sobre isso.

Na palestra “starfish” ele comenta que não acredita que bolhas possam ser formadas em meio a juros astronomicos.

Agradeço muito aos elogios de todos. Sempre estimulante.

Gustavo, o Helio estará fora toda essa semana, e talvez não veja seu comentário por ora. Mas quando voltar, ele comenta.

Abraços a todos!

Leandro, muito obrigado pelos artigos e pelos livros.

Li os artigos das terras e eles foram muito conclusivos. Realmen as abordagens e proposições são lógicas e moralmente corretas.

Existe alguém do IMB que atente mais para a área de Filosofia do Direito?

Li todos os capítulos dos dois livros que tu me indicaste e apesar das partes das contratualidades serem resolvidas as questões de filosofia ainda ficam pendentes.

Novamente obrigado e desculpe pela inconveniência.

Leandro Roque, desculpe o incomodo, mas estava lendo esse excelente texto: http://www.mises.org.br/Article.aspx?id=973 , escrito pelo Hoppe e fiquei com uma dúvida: como seria feito em relação ao sistema judiciário e carcerário? Se tiver algum post falando sobre isso por favor me passe(eu nao encrontei).

Obrigado pela compreensão e desculpe a ignorância.

Raphael, obrigado. Não sei se este seria o espaço mais adequado mas as primeiras questões que me lembro seriam:

Legitimidade –

A quem caberia a legitimidade de resolver um litígio que envolvesse um bem não material (como por exemplo, a guarda dos filhos)?

Concepções sobre a origem da vida e homicídio: quando há fusão dos gametas masculinos e femininos, quando o feto se forma, quando surge o sistema nervoso central ou quando nasce a criança com vida? De quem é a legitimidade de resolver esta questão no campo jurídico.

A quem cabe punir alguém por crimes que não são contra o patrimônio? De quem é a legitimidade para punir alguém por estes crimes e porquê?

Conceito de crime:

Induzir alguém seria crime ou liberdade de expressão? crime de opinião existe? difamação? crime contra a honra? dependendo do meio social, é mais grave tu ofender alguém do que tu dar um soco (atinge a pessoa por mais tempo) seria um crime então expressar a ofensa ou apenas liberdade de expressão? um soco seria crime? assim por diante. Existiriam crimes omissivos? Existiriam crimes formais? Quem teria legitimidade para definir o que seria crime?

Muito obrigado.

Artigo fantástico. Parabéns, Leandro.

Excelente Artigo!

Parabéns

Parabéns Leandro. Como sempre um excelente artigo. Queria aproveitar pra tirar uma dúvida. Que conselho você daria pra quem vai investir em um imóvel? Meus pais venderam a casa e tem 6 meses pra se mudar. Estão procurando um apartamento e, como o mercado na minha cidade anda super aquecido, os preços estão bem salgados. Você nos aconselharia realizar a compra próximo ao fim do nosso prazo de despejo (daqui a 6 meses), visto que tudo indica que os preços vão cair?

Abraços

“A recente redução dos juros de 12,5% para 12%, a julgar pelos números divulgados provisoriamente, não alterou o atual quadro contracionista.”

Será que essa diminuição súbita da taxa de juros atingiu as expectativas de inflação e teve um efeito oposto sobre a produção do que o que eles esperavam que tivesse?

Muito bom o artigo, parabéns.

Acredito que um índice interessante para ficarmos de olho é o IGMI-C – Índice Geral do Mercado Imobiliário – Comercial…

Dêem uma olhada no gráfico e tirem suas próprias conclusões:

hcinvestimentos.com/2011/02/14/igmi-c-indice-geral-do-mercado-imobiliario-%E2%80%93-comercial/

Leandro, eu tenho uma pergunta: Todo o dinheiro do Brasil é lastreado em títulos de Dívida Pública do governo? Se o Banco Central utiliza os títulos de Dívida Pública para expandir ou retrair a base monetária, o que aconteceria, dado o atual sistema monetário brasileiro, na hipótese do governo quitar todos os títulos de Dívida e deixar de emitir novos? Sobraria algum dinheiro na economia, ou todo o dinheiro seria deletado pelo Banco Central? Existiria alguma outra forma do Banco Central emitir novas moedas?

Os preços estão elevados demais e já era esperado a estabilização dos preços e em alguns casos uma pequena queda. Não há como os preços dos imóveis ficarem em patamares tão elevados no longo prazo.\r

E creio que no futuro haverá um movimento de queda ainda maior. É algo assustador um minúsculo apartamento no bairro da Barra Funda custar R$500.000,00. Alguns anos atrás com a mesma quantia um cidadão podia comprar um apartamento no Morumbi. Desde o começo do ano a venda de alguns tipos de imóveis diminuiram drasticamente em São Paulo. Além de tudo isso houve um aumento no custo de produção e na mão-de-obra do setor imobiliário fato importante que muitos deixam de lado. Quem puder guardar dinheiro no futuro poderá fazer bons negócios.

Por isso que prefiro pagar aluguel no momento. Comprar uma casa a esta altura do campeonato seria um desperdício violento de dinheiro. Espero que o governo pare de segurar a recessão. Mas estou mais inclinado a pensar que vão mandar as metas de inflação às favas e continuar com essa política suicida.

“Por exemplo, imagine que uma empresa apresente uma taxa de lucro de 10%. Imagine também que os preços de todos os seus ativos que ela precisa constantemente repor subam 8%. Nesse cenário, a empresa ainda conseguiria pagar por todos os seus ativos de reposição e ficar com uma taxa de lucro de 2%. Entretanto, o imposto de renda de pessoa jurídica incide justamente sobre o lucro, a uma taxa que pode chegar a 25%. Caso seja esta a alíquota, ao invés de um lucro de 10%, empresa ficará com um lucro líquido de apenas 7,5%, ao passo que ela precisa de 8% para pagar seus ativos de reposição. Logo, a empresa não conseguirá nem manter seu estoque de capital, muito menos acumular capital.”

Acredito que não seja tão simples assim. O capital que é necessário ser reposto já está incluído quando do cálculo da margem líquida, já que o lucro líquido considera o custo com depreciação.

No caso de um aumento do preço dos bens de capital a serem repostos, o gasto contábil com depreciação aumentará, o que reduzirá o lucro tributável.

O que se pode discutir é se a velocidade da depreciação contábil condiz com a real depreciação.

“Em 2007, a Tricury e a Incosul eram duas empresas médias, mas que figuravam no ranking das dez maiores incorporadoras de São Paulo. Convencidos pelos bancos de investimentos, as duas se juntaram, formaram a Trisul e foram à bolsa. De uma hora para outra, deram um salto gigantesco: o valor dos lançamentos multiplicou por oito. Até então circunscrita à região metropolitana de São Paulo, a empresa passou a ter canteiros de obra em 25 cidades e a destinar 75% dos negócios para a baixa renda. Os donos ainda não sabiam, mas começavam aí os seus problemas.

Surpresas. O sinal vermelho só acendeu no fim do ano passado, quando o ciclo das primeiras obras do segmento econômico estava acabando. Foi ali que a Trisul descobriu que elas iam custar muito mais do que se previa inicialmente. “Começamos a refazer o orçamento de tudo. E essas perdas foram reconhecidas no primeiro e no segundo trimestres de 2011”, diz Cury. “É uma soma de crescimento rápido, margens apertadas do segmento econômico e falta de ajustes internos e de controle para suportar esse crescimento.” Cury diz que a fase de surpresas desagradáveis acabou. Mas o mercado prefere ver para crer.”

economia.estadao.com.br/noticias/economia,o-erro-de-calculo-da-trisul,84575,0.htm

Essa reportagem é uma bela descrição do ciclo econômico que o setor vive.

Leandro,\r

Parabens pelo excelente artigo, fosse outra nossa mentalidade a repercussao do mesmo seria maior. Aproveito a ocasiao para solicitar um esclarecimento técnico que nao compreendi bem.\r

Como pode um aumento das taxas de juros nao alterar a expansao dos meios fiduciarios? (no caso em questao a queda das taxas de juros de 12,5 para 12 nao foi suficiente?)\r

Abracos\r

Cesar

Caro Leandro:

vi que há seções organizadas de artigos (seção ‘Anarcocapitalismo’; ‘Artigos para entender a crise’, por ex).

Há uma de ‘economia brasileira’? Se há, qual o link? Se não há, fica a sugestão.

Bom dia a todos

O lado bom é que quando a bolha estourar, o preços dos imóveis vão cair (como aconteceu nos EUA), e quem poupou na era do boom terá o seu dinheiro guardado mais valorizado, e poderá comprar um apartamento a preço de banana. Algumas pessoas estão fazendo isso: perceberam que tem uma bolha imobiliária e estão poupando para sua casa própria a preço de banana depois ue a bolha estourar…

Leandro, você poderia recomendar algum livro sobre a história da economia do Brasil?

Leandro, mas uma dúvida:

Se eu calcular a reserva bancária com o compusório de 45% e achar o 100%, ele número significa o quê? Ele é bem próximo ao (b-d), por que não é exato?

Leandro,

Parabéns não só pelo excelente artigo, mas por tirar as dúvidas prontamente, de forma que um artigo bem escrito ainda fica mais completo e abrangente pelas explicações dadas.

Nem sempre comento no site mas estou aqui todo dia para aprender mais.

Abraços,

“O M1 está na casa dos 2,5 bilhões de reais”

Olá, Leandro, tem algum indicador que mede a relação entre o M1 e a quantidade de produtos da economia?

Não sei se faz sentido considerar a quantidade de produtos como poupança genuína. Logo, a quantidade de produtos seriam um “lastro” para o PMPP + depósitos à vista (M1).

O que acha?

Abraço

Maurício

Eu pensei nesse índice. Ele vem daquela idéia de aumentar a base monetária em função do crescimento do produto interno. Certo?

Eu acho este indíce estranho, pois o PIB é medido em termos monetários. O PIB do país pode aumentar em termos monetários, mesmo se a quantidade física de produtos ficar constante ou até cair.

Além disso, tenho a impressão que é como se fosse o cachorro correndo atrás do rabo. O governo imprime dinheiro e o produto cresce. Para manter o índice nos mesmos níveis, o governo tem que imprimir mais dinheiro. E assim vai…

Mas enfim, era só pra saber se o meu raciocínio fazia sentido.

Uma sugestão: Dei uma olhada na parte de economia brasileira do site e vi que vc já tem uma produção grande de artigos. O que vc acha de fazer uma coletânea dos seus artigos e fazer um livrinho?

Uma maneira dos leitores colaborarem financeira com o instituto, além de prestigiarem o seu trabalho.

Grande abraço!

Prezado Leandro (e d+ leitores):

viste as noticias de hoje?

Mantega diz ainda haver espaço para córtes na SELIC; e autoridades internacionais temem que a expanção monetária afete os emergentes, mas crêem que a inflação deslocar-se-á para o centro da meta.

Achas que eles vão orquestrar mais expansão monetária p/ manter os preços e conseguir aumentar os salários do funcionalismo público?

E vós, prezados leitores? Que pensais.

Sei como te sentes Arion. Negócios no Brasil vão à falência porque no instante + crítico para sua sobrevivência (os primeiros 2 ou 3 anos) somos forçados a pagar 40% ou mais da renda que geramos em impostos. Somos empurrados pelo estado rumo ao estado.

Quem me ajuda a derrubar o estado no Paraguai? Vai que lá a anarquia dá certo. kkkkkkk.

O papel-moeda em poder dos bancos não seria “c-a”? Porque usam “a-c”?

“A resposta típica é: depende. Caso esta tendência continue, isto é, caso o Banco Central continue deixando que os meios fiduciários decresçam ou até mesmo que se mantenham no atual nível, é possível que haja uma recessão durante algum trimestre vindouro, talvez no último trimestre deste ano ou no primeiro trimestre de 2012.”

Deixe-me fazer uma crítica construtiva. Não é legal esse jeito que você fala do Banco Central fazer ou deixar de fazer algo com a base monetária ou meios fiduciários, porque ambas são variáveis exógenas. O que o BC determina é % do compulsório e taxa selic, o resto é exógeno.

PS: E agora temos também as modernas medidas macroprudenciais.

errata: aonde disse exógeno no comentário passado, quis dizer endógeno.

O que fica dessa análise é que vamos ladeira abaixo na bolsa então, já que em 2011 estavamos empacados entre 70.000.000 e 75.000.000 até agora, mas no fechamento de agosto o governo confirmou a espectativa de “murchar” e estamos em 68.970.000 agora. Ah, e com dólar dando aquela clássica subida as alturas por panico.

Caro Leandro,

andei trabalhando com os dados mensais de meios fiduciários utilizando a média dos últimos 12 meses (como se faz para avaliar inflação de preços) e é possível obter um gráfico no qual se elimina a sazonalidade de fim de ano, sendo observável uma redução da média anualizada a partir de outubro-novembro de 2010.

Muito obrigado pelos ensinamentos.

GRÁFICO ATUALIZADO

Como se pode observar, os meios fiduciários seguem rigorosamente estáveis, tendo havido uma queda agora em setembro. Tal fenômeno explica a estagnação do Ibovespa e prognostica uma recessão vindoura. Da mesma maneira, não há espaço para uma inflação geral de preços no futuro. Os atuais reajustes que seguem ocorrendo nos preços são meros repasses de custos provocados pela inflação anterior. Caso os preços continuem sendo repassados, mas os meios fiduciários continuem estagnados, o volume de gastos tende a cair, o que pode provocar aumento no desemprego.

Quando houver novas alterações voltarei a avisar.

Abraços a todos.

Os efeitos da redução da expansão dos meios fiduciários finalmente começam a aparecer.

economia.estadao.com.br/noticias/economia%20brasil,producao-industrial-no-pais-cai-2-em-setembro,90505,0.htm

A produção industrial brasileira caiu 2% em setembro ante agosto […]

Na comparação com setembro de 2010, a produção industrial caiu 1,6% em setembro deste ano. […]

A produção de bens de capital da indústria brasileira recuou 5,5% em setembro ante agosto. Em relação a setembro de 2010, houve ligeira alta de 0,2% em setembro deste ano.

Queda generalizada

O recuo na passagem de agosto para setembro foi um movimento generalizado, que atingiu 16 dos 27 ramos industriais e três das quatro categorias de uso, segundo informações do IBGE. No entanto, as perdas foram mais intensas nos setores associados à produção de bens de consumo duráveis (automóveis) e de bens de capital (caminhões).

Entre as categorias de uso, houve forte recuo na produção de bens de consumo duráveis (-9,0%) e de bens de capital (-5,5%). O primeiro segmento acumula perda de 12,8% apenas nos dois últimos meses de queda na produção, enquanto o setor de bens de capital eliminou o ganho de 3,0% acumulado entre junho e agosto deste ano.

Já o setor de bens de consumo semi e não duráveis teve retração de 1,3% em setembro ante agosto, após ter registrado um recuo de 0,9% em agosto ante julho. O setor de bens intermediários, por sua vez, repetiu o patamar do mês anterior (0,0%) e foi o único que não assinalou resultado negativo neste mês.

O cara do IBGE disse:

“Muito dessa queda da indústria está vinculada ao recuo do setor de veículos automotores. Muitas fábricas tiveram paralisação. Algumas ficaram dois ou três meses paradas.”

A seguinte ordem estaria correta?:

1-Redução dos meios fiduciários 2- Consequente redução dos empréstimos para compras à longo prazo (principalmente carros e imóveis) 3- Paralisação citada pelo cara do IBGE.

Se sim, ele estaria então vendo a causa em um das consequências. E a saída seria aquecer o setor de produção, e assim agravando a causa da recessão. Certo?

SÃO PAULO/BRASÍLIA (Reuters) – Com o intuito de evitar que a crise internacional freie o mercado de crédito brasileiro, e consequentemente a economia como um todo, o Banco Central (BC) decidiu nesta sexta-feira retirar parte das medidas de contenção de empréstimos tomadas no final do ano passado.

Para isso, reduziu a exigência de capital para instituições financeiras com operações e carteira com prazo inferior a 60 meses voltadas a pessoas físicas. Ao mesmo tempo, a autoridade monetária obrigou os bancos a terem mais capital para compensar carteira de empréstimos de longo prazo, com a preocupação de evitar crescimento na inadimplência.

O BC também desistiu de elevar para 20 por cento o pagamento mínimo das faturas de cartão de crédito, que entraria em vigor agora em dezembro, mantendo-o nos atuais 15 por cento. A ação também tem o objetivo de trazer mais liquidez, evitando inadimplência.

br.reuters.com/article/topNews/idBRSPE7AA0P320111111?sp=true

Olá, Leandro,

Pelo que pude ver a retração no setor imobiliário se deu pela retração no crédito de pessoa jurídica, porém o crédito para pessoa física continua crescendo. Veja nessa apresentação da Febraban, slide 11.

Ao que tudo indica, o aumento dos fatores de produção fez com que o retorno dos projetos ficassem inviáveis. Porém ficam algumas dúvidas:

1)Eu achava que a pessoa física fosse mais sensível à retração de meios fiduciários, as empresas tem uma capacidade maior de se financiar do que os indivíduos, e pelo visto o crédito de pessoa física continua aumentando.

2)Dado que houve uma diminuição na oferta de imóveis, via queda de financiamento PJ, e não de demanda, financiamento PF. Não era para os preços aumentarem mais ainda?

Abraços!

Maurício

Eu estava estudando engenharia mecatrônica, tranquei e passei pra civil, será que fiz besteira?

Gráfico de meios fiduciários atualizados para o mês de outubro. Segue em queda.

Leandro, sou leigo,mas trabalho com construção civil e tudo isso me chamou muito a atenção. Onde encontro gráficos como esse do meio fiduciario??

Ou você mesmo que o fez? Caso o fez, onde eu posso coletar os dados necessários, (M1 e BM , né? ) para eu mesmo faze-lo?

obrigado!!

Como previsto, a economia brasileira já estancou.

economia.estadao.com.br/noticias/economia,com-industria-e-servicos-em-queda-economia-fica-estagnada-no-3-tri,94896,0.htm

Gráfico de meios fiduciários atualizados para o mês de novembro. Segue em queda.

O fato das consequências das alterações dos meios fiduciários aparecerem com mais ou menos 3 meses tem a ver com o fato de que a maioria das empresas têm apuração trimestral?

Gráfico atualizado para dezembro, o qual ajuda a explicar a recente alta do Ibovespa em janeiro.

Parabéns Leandro por mais um excelente artigo.

Minha pergunta é complexa e talvez impossível de ser respondida. Quando você acha que nossa bolha imobiliária vai começar a desinflar? Você acha que o governo consegue mantê-la até o ano das eleições em 2014?

O m2 quadrado de imóveis na zona sul do Rio de janeiro praticamente dobraram de 2010 para cá! Muitos argumentam que isso é devido ao aumento da renda…mas eu gostaria de saber quem teve sua renda dobrada em 2 anos?

A mensagem que nosso governo envia para as pessoas é de que quem poupa dinheiro é burro, porque cada ano que passa ele vale menos. Quem vinha juntando dinheiro nos últimos anos para comprar um imóvel se lamenta muito. Nossa poupança a cada dia se desvaloriza mais e quem se endivida se favorece com a enorme inflação que estamos vivendo não só no mercado imobiliário.

Então o que fazer? Continuar poupando e vendo seu dinheiro valer cade vez menos ou se endividar muito para comprar um imóvel, mas pelo menos não ver seu dinheiro virar pó?

Grande abraço.

O que acontece se houver uma diminuição (ou inversão) da entrada de capital externo no Brasil? O BC terá que imprimir mais dinheiro para manter a base monetária? Isso não gerará inflação sem crescimento econômico (estagflação)? Depender de poupança externa é ruim até que ponto?

Desculpe, Leandro, sou leigo no assunto mas acompanho com preocupação o que está acontecendo com a economia do Brasil e do exterior.

Será que caminhamos todos juntos para o apocalipse? Pois o mundo todo não para de criar dinheiro a partir do nada…

Leandro,

Muitíssimo interessante o seu artigo, mas fiquei com algumas dúvidas:

1-Considerando que o FGTS, maior financiador do Sistema Financeiro de Habitação, é uma "poupança" forçada poderia ele então gerar expansões sustentáveis?

2-Por outro lado o FTGS sai da conta do empregador e vai para uma conta estéril do empregado. Ou seja, ele existe como fonte de financiamento não porque o empregado deixou de consumir algo para poupar, mas porque o governo resolveu deixar disponível um dinheiro que não podia antes ser usado. Este movimento pode ser considerado um criador de bolhas?

Abraços!

Leandro,

diante desse cenário, em que situação fica uma construtora que trabalha somente com o próprio caixa? certamente ela sofreria num primeiro momento com a queda no preço dos imóveis, mas dado que não possui dívida alguma (pelo contrário, possui um bom caixa)e que os custos dos materiais de construção e mão de obra devam baixar quando a recessão começar, podemos concluir que se trata de um ótimo investimento, visto que existe um défcite habitacional (logo, demanda por imóveis) e o preço dos terrenos provavelmente vão estar mais baratos.

Podemos concluir então que, nesse cenário, uma construtora com deinheiro em caixa e sem dívidas torna-se um bom investimento?

Quando isso acontecer, qual o melhor lugar pra alocar o dinheiro? ouro?

Obrigado e grande abraço!

Mas e se ao invés de recessão tivéssemos um período de crescimento muito baixo?Algo como 0,5% ao ano?

As correções econômicas seriam realizadas?Ou é necessário uma recessão?

Leandro,

Seria possível atualizar o gráfico da evolução dos meios fiduciários? Seria interessante ver em que ponto estamos depois desses últimos cortes da SELIC!

abraço

obrigado Leandro!

Leandro, considerando esta contração apresentada nos meios fiduciários neste 1º semestre de 2012, o que esperar com relação à bolha imobiiária no Brasil?\r

\r

noticia do Correio Brasiliense (versão impressa) de domingo 22-07-2012 mostra [1]construtoras com apartamentos encalhados no DF e [2] dando até 20% de desconto em imóveis novos; [3] reduções entre 50% e 75% dos lançamentos previstos p/ 2012 e [4] desejo de desencalhar os estoques de 2012 para só voltar aos lançamentos em 2013; [5] Agência Fitch baixando a classificação de risco das construtoras brasileiras com ações em bolsa, devido aos estoques não desovados, endividamento e exposiçãoo ; [6]lançamentos de imóveis no DF que até 2011 eram negociados em até 90 dias agora levam 180; [7] preços de imóveis no DF ainda apresentam, na média, em 2012, avanço no preço nominal de 4% à 4,5%; [8] quem comprou para investir, contando com valorização, no máximo vai conseguir o investimento de volta (logo, risco de muita gente pondo a venda o imóvel que foi comprado para investir: o que somado a imóveis em estoque das construtoras será o início do estouro da bolha imobiliária no DF); [9] especialistas do IPEA dizendo que o momento é de quem deseja comprar para habitar, não para investir (conclusão: preços não tem + espaço para avançar).

Detalhe: e tudo isto apesar das tentativas do governo para reflacionar a economia, via juros baixos e + crédito.

Admirável mundo (ou será gado) novo!

Alguém pode explicar essa notícia.

Professor da FGV faz uma correlação entre preços dos imóveis e Copa de 2014

"Brazil's housing prices to meltdown after 2014 World Cup," says FGV professor

eis um resuma da notícia:

“Os preços dos imóveis devem experimentar uma desvalorização severa após a Copa do Mundo de 2014, disse que a economia da FGV, o professor Samy Dana. Ele estima que os preços de muitas propriedades nas 12 cidades-sede podem despencar até 50% após o evento, especialmente em São Paulo.

A demanda por imóveis de fato existe, mas Dana argumenta que os níveis de preços atuais parecem infundados. “Por alguma razão os brasileiros acreditam que todo nosso país de infraestrutura, saúde e problemas de segurança será resolvido nos próximos dois anos, o que, teoricamente, deveria justificar preços mais altos”, diz o professor.

E não é apenas a ilusão de que deve puxar os preços para baixo. Como hipotecas foram emitidas mais intensidade entre 2009 e 2010, o ano da Copa do Mundo pode marcar um período de grande inadimplência. Edifícios começaram a ser entregues, novos projetos de lei aparecerão, e o consumidor vai começar a dar calote em sua dívida. Isso provocaria uma onda de venda de imóveis reduzindo preços. Por isso o setor imobiliário não é um bom investimento neste momento. Quem está comprando para vender, vai perder dinheiro depois da Copa do Mundo

Como o proprietário não quer perder dinheiro no negócio, num primeiro momento, relutará em reduzir o preço pedido. Mas o problema que os compradores não estão dispostos a pagar mais. Em outras palavras, haverá um momento em que simplesmente nenhuma oferta estará ocorrendo. O primeiro sinal é não diminuir o preço, mas o volume cada vez menor de negócios. A correção de preços é um processo que demora mais para começar, mas quanto mais pessoas querem vender, e havendi menos compradores, os preços vão cair naturalmente.”

Não acho que faça muito sentido. Os preços dos imóveis foram inflados por subsídios ao setor de construção e ao crédito para adquirir imóveis. Esta explicação de que o brasileiro acredita que o Brasil vai melhorar em 2 anos e está investindo com base nesta expectativa é infundada, senso comum, academicista, petulante, estúpida e se baseia num nexo de causalidade que brota do umbigo deste Sr..

Os preços já começaram a cair 2 anos antes da previsão desta criatura. Dia 24-07-2012 eu até postei um resumo do que o Correio Braziliense noticiou a respeito. No Brasil inteiro os preços pararam de subir como foi até 2011. As correções de 2012 devem ser suficientes só para corrigir alguma inflação, se corrigirem.

É espantosa a quantia de paralelos, correlações e causalidades infundadas na academia e imprensa brasileira!!!!!!!

Leandro,

Fantástica explicação! Uma aula de economia para não economistas como eu. Parabéns pelo artigo.

Há possibilidades de atualizar o gráfico dos meios fiduciários para acompanharmos a evolução nos últimos meses?

Leandro,

Após ler diversos dos seus artigos e aprender que (fora os fatores econômicos) não existe um motivo aparente para o estouro de uma bolha e simplesmente um dia as pessoas “acordam” do transe. Tentei encontrar números que relacionem a busca por informação e as recente bolhas (EUA e Espanha). E encontrei algo no mínimo curioso.

Existe uma ferramenta chamada Google Insights onde você digita um assunto a ser pesquisado e ela mostra a você um gráfico com o histórico das pesquisas feitas (desde de 2004). Ou seja, você pode ver quantas (proporcionalmente) pesquisas foram feitas com as palavras "bolha imobiliária" desde de 2004.

Nos EUA o estouro da bolha se iniciou em 2007, se olhar o link a baixo do Google Insights para pesquisas feitas com o termo “the housing bubble”, perceberá que houve um aumento repentino logo antes do estouro.

http://www.google.com/insights/search/?hl=pt-BR#q=%22the+housing+bubble%22&cmpt=q

Da mesma forma se você for no Google Insights e chacar as pesquisas feitas pelas palavras “la burbuja inmobiliaria” verá que houve um aumento no seu uso logo antes do seu estouro da bolha espanhola (2008).

http://www.google.com/insights/search/?hl=pt-BR#q=%22la+burbuja+inmobiliaria%22&cmpt=q

E indo um pouco mais além, se olhar os as palavras usadas para pesquisa como sendo “bolha imobiliaria” ou “bolha imobiliaria brasil”. É fácil perceber como desde do final de 2010 houve um senhor aumento neste tipo de busca no google, e que o segundo termo o “bolha imobiliaria brasil” houve uma aumento só agora em 2012. Isto por si só já diz que o brasileiro está tentando entender o que é uma bolha.

http://www.google.com/insights/search/?hl=pt-BR#q=bolha%20imobiliaria&cmpt=q

http://www.google.com/insights/search/?hl=pt-BR#q=%22bolha+imobiliaria+brasil%22&cmpt=q

Bem interessante.

Venho compartilhar mais esta notícia sobre a bolha brasileira com os colegas. Ele foi publicada em inglês. Lambona e rocambolicamente a traduzo com meu inglês macarrônico. Não a coloquei inteira pois vai junto o link.

Particularmente, partilhamos eu e outros leitores nosso pasmo frente a postura preguiçosa/fanfarrona de figurinhas da mídia de massa em tentar desvalidar a bolha com seus argumentos infantilizados e desonestos. O autor desta reportegem tem opiniões, a meu ver, ponderadas e pertinentes a este respeito.

Ai vai!

Uma breve história do mercado imobiliário brasileiro e porque a bolha pode ter começado a estourar em março passado

Bolha imobiliária do Brasil é o centro de conversas em bares, restaurantes e barbearias.

Apesar do fato de que muitos brasileiros estão conscientemente informadas sobre o assunto, a maioria esmagadora da população não está. E isso ocorre não apenas por causa de ignorância, mas também por causa da desinformação massiva, que é constantemente transmitida por meios de comunicação. Brasileiros “especialistas” como o economista Ricardo Amorim (apelidado de “Índice de Cimento Guy”) ou Luis Carlos Mendonça de Barros (“Mendonção”, um protagonista do escândalo da privatização Telecom), juram por suas mães que não há bolha imobiliária e nunca vai existir em nosso país. E estes são apenas dois exemplares. A mídia inteira do Brasil cerra fileiras contra uma bolha imobiliária. Obviamente, nenhuma notícia nela.

Mas o que é uma bolha imobiliária? O “rebanho” diz que é quando o crédito habitacional total para indivíduos alcança taxas muito altas em relação ao PIB do país. Por isso, dizem, não há bolha porque a relação hipotecas / PIB do Brasil é de apenas 5%. Mas este conceito é uma falácia – que ajuda o “rebanho” para justificar os preços elevados.

A verdadeira definição de uma bolha é quando os preços dos imóveis aumentaram mais do que (dissociaram-se) do crescimento dos salários de renda, alimentada por governos e banqueiros empurrando e motivando esta mesma população para continuar a comprar. E os burocratas fazem-no via qualquer redução das taxas de juros ou aumento das condições de financiamento (basta comparar os atuais 35 anos contra o padrão de 15 anos em 2004). Basta olhar como os nossos preços de imóveis dobraram ou triplicaram em um 4 ou 5 anos e você terá uma ideia do que uma bolha realmente significa.

Abaixo transcrevo alguns números que explicam a formação da bolha brasileira. Aqueles que se opõem a esses dados, por favor, façam o favor e destruir banco de dados do Banco Central. Os dados abaixo representam o valor financiado (por bancos públicos e privados brasileiros) para todas as unidades habitacionais.

MM / AA / Total Unidades / Crédito Total / valor unitário médio

Junho/12 – 408.522 – R$ 69,780,000,000.00 – R$ 170,810.00

junho/11 – 452.761 – R$ 66,320,000,000.00 – R$ 146,484.00

junho/10 – 353.313 – R$ – R 43,380,000,000.00 R$ 119,939.00

Junho/09 – 289.351 – R$ 29,830,000,000.00 – R$ 103,092.00

junho/08 – 240.418 – R$ 23,397,000,000.00 – R$ 97,322.00

junho/07 – 140.820 – R$ 11,770,000,000.00 – R$ 83,588.00

junho/06 – 85.212 – R$ 6,680,000,000.00 – R$ 78,392.00

Junho/05 – 50.760 – R$ 3,637,000,000.00 – R$ 71,650.00

junho/04 – 48.434 – R$ 2,615,000,000.00 – R$ 53,990.00

junho/03 – 31.220 – R$ 1,792,000,000.00 – R$ 57,399.00

June/02 – 29.897 – R$ 1.731.000,000,00 – R$ 57,898.00

Junho/01 – 38.977 – R$ 1,955,000,000.00 – R$ 50,157.00

Desde 2009, tanto os empréstimos totais quanto o valor unitário médio tornou-se “contaminado” pela inserção das propriedades que fazem parte do programa de baixa renda “Minha Casa Minha Vida” (MCMV). Em 2008, o valor unitário médio foi de R$ 97.322, e não incluem as casas MCMV. A partir de 2009 até março de 2010, com o financiamento de 160.000 casas de baixa renda (com valores não superiores a R $ 60.000,00), que faziam parte do projeto MCMV, pode-se inferir que as casas não-MCMV financiadas no Brasil entre julho de 2009 e junho de 2010 foram financiadas com base em super alta valorização (em ordem para obter o preço unitário médio superior ao do ano anterior).

Os economistas do IPEA: “bolha de propriedades do Brasil vai estourar quando as taxas de juros subirem” e “é tudo culpa do governo”