Notícias

vindas de várias cidades do país — embora venham com mais intensidade da

cidade de São Paulo — indicam que a bolha imobiliária brasileira

pode estar começando a desinflar.

Uma

recente reportagem do Valor Econômico, de 8 de julho, informa:

Embora ainda não haja nenhum indicador oficial que confirme

ou aponte queda nas contratações, para muitas empresas, a crise da escassez de

mão de obra dá claros indícios de arrefecimento. Uma resposta à desaceleração

do setor imobiliário no segundo trimestre de 2011.(…) “A euforia acabou e, inclusive, alguns desses

profissionais contratados a peso de ouro já estão sendo liberados”,

completa um executivo do setor.“O quadro está revertendo e, em algumas obras, os

funcionários estão sendo dispensados, o que não acontecia antes.”, afirma

Adalberto Bueno Netto, sócio da Bueno Netto, empresa que incorpora e constrói

obras próprias e para terceiros.Na avaliação de um diretor de uma companhia aberta, a

situação já foi mais crítica. “As contratações voltaram à

normalidade”, diz. “A velocidade de vendas no segundo trimestre caiu

sim, está mais difícil vender imóveis caros em regiões nobres”, admite.

O

excelente blog Observador

do Mercado vem compilando notícias a respeito, dentre as quais chamo a

atenção para as seguintes:

Venda

de imóveis novos recua 34% em São Paulo no anoAs vendas de imóveis novos residenciais na capital paulista

registraram queda de 34,3% nos primeiros cinco meses do ano ante igual período

em 2010, somando 8.964 unidades comercializadas, de acordo com a pesquisa do

Secovi (Sindicato da Habitação) de São Paulo divulgada nesta quarta-feira.

Venda

de imóveis usados em SP cai pelo 2º mês consecutivoA venda de imóveis usados na capital paulista voltou a cair

em maio, de acordo com levantamento divulgado nesta quinta-feira pelo Creci-SP

(Conselho Regional de Corretores de Imóveis do Estado de São Paulo). Foi a

segunda queda consecutiva na comparação mensal.Segundo a pesquisa, feita com 476 imobiliárias, o índice de

vendas foi de 0,5221 em abril para 0,4937 no mês seguinte.A locação de imóveis residenciais na cidade também teve

queda, de 3,31% em maio ante abril, acumulando três meses de baixa.

Faturamento

do varejo de material de construção cai 30%O faturamento do comércio varejista da região metropolitana

de São Paulo registrou queda de 3,8% em comparação a maio de 2010, segundo

pesquisa divulgada nesta quinta-feira, 14, pela Federação do Comércio de Bens,

Serviços e Turismo do Estado de São Paulo (Fecomercio). (…)A queda no faturamento do comércio varejista em maio ante o

mesmo mês de 2010 foi puxada por um recuo forte no desempenho de quatro setores: lojas de material de construção (-29,4%),

eletrodomésticos e eletroeletrônicos

(-22,6%), móveis e decorações (-19,3) e lojas de departamento (-11,7%).

Ainda

é cedo para prognósticos, porém uma análise da evolução da oferta monetária da

economia brasileira fornece um bom indicador sobre o que está ocorrendo.

Analisemos,

por exemplo, o crescimento anual dos depósitos em conta-corrente, que são a

principal medida do dinheiro líquido da economia. Por que escolher os depósitos em

conta-corrente? Porque é sobre o volume

das contas-correntes que se baseiam todas as formas de crédito do sistema

financeiro de uma economia. Todas as

outras aplicações financeiras — sejam elas renda fixa, curto prazo,

multimercado, referenciado, ações, depósito a prazo[1] etc.

— são meros papeis que, para serem convertidos em dinheiro, precisam antes ser

vendidos para algum agente obviamente disposto a comprá-los. E este só irá fazê-lo se tiver dinheiro

disponível em sua conta corrente.

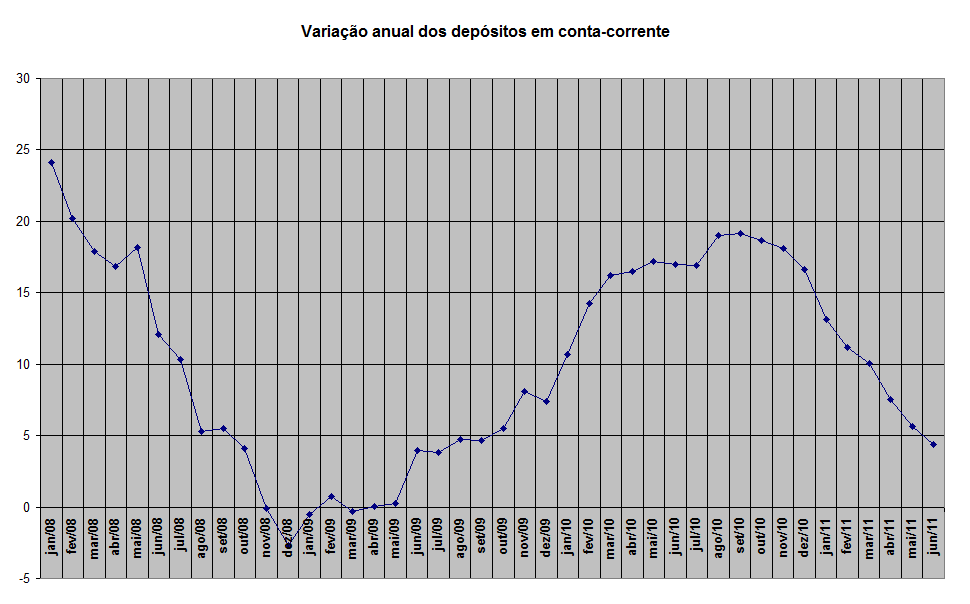

Dito

isto, o gráfico a seguir mostra a variação percentual ocorrida no volume dos depósitos em

conta-corrente em relação ao mesmo mês do ano anterior — por exemplo, em

fevereiro de 2008, o volume de contas-correntes era 20% maior que em fevereiro

de 2007; em agosto de 2008, era 5% maior do que em agosto de 2007, e por aí

vai. Ele dá uma boa idéia sobre se está

havendo uma aceleração, uma desaceleração ou uma retração na expansão destes

depósitos:

Observe

que a forte desaceleração ocorrida em 2008, chegando a haver uma contração anual nos

meses de novembro e dezembro de 2008, bem como janeiro de 2009, contribuiu para

a recessão observada naqueles dois trimestres (4º trimestre de 2008 e 1º

trimestre de 2009). A partir de junho de

2009 recomeça a expansão creditícia, que atinge o ápice nos meses de agosto e

setembro de 2010.

A

parti dali, começa a haver uma nova desaceleração na taxa de expansão. Em junho agora, os depósitos em

conta-corrente estavam apenas 4,38% maiores em relação a junho de 2010.

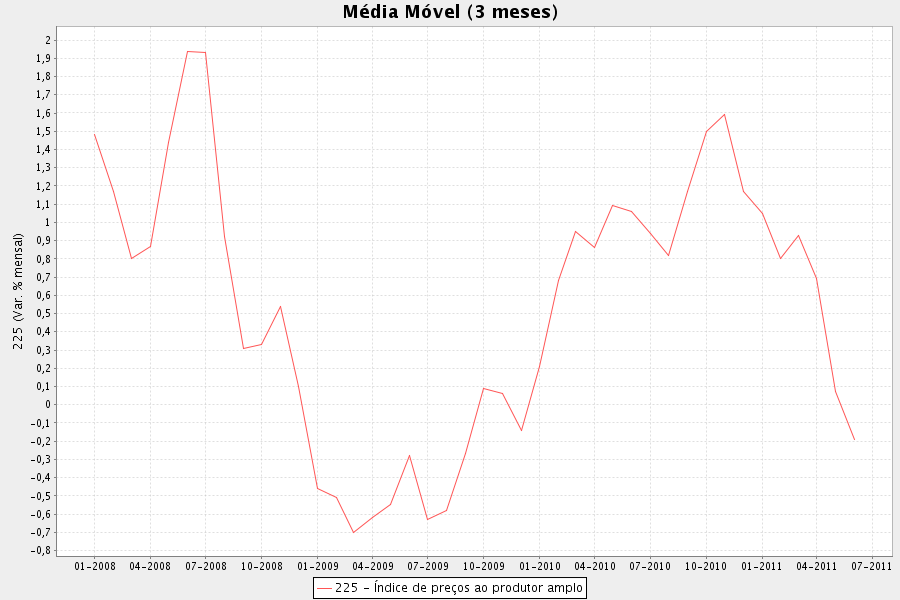

Um exemplo prático da influência dessa desaceleração da expansão do crédito sobre

a economia pode ser verificado no setor de bens de capital (produtos industriais,

máquinas e equipamentos utilizados na indústria de transformação). Quando há uma expansão do crédito e os juros

diminuem, há um incentivo ao empreendimento de investimentos de longo prazo

(como construção de imóveis). Tais

investimentos demandam o uso maciço de bens de capital. Sendo assim, este setor é um dos primeiros a

ser afetado por variações na oferta monetária.

A variação dos preços no setor de bens de capital anda praticamente pari passu com a variação da oferta

monetária.

Eis

o gráfico do comportamento dos preços dos bens de capital:

A

forte desaceleração da expansão da oferta monetária vem provocando um aumento

dos juros para os empréstimos tanto para pessoas físicas quanto para pessoas

jurídicas. Esse aumento dos juros, ao

que tudo indica, está arrefecendo o desejo de se iniciar novos empreendimentos,

algo que, por sua vez, está reduzindo a demanda por novos bens de capital — e

isso fez com que o IPA (Índice de Preços ao Produtor Amplo) apresentasse

deflação de preços em maio e junho.

Essa

desaceleração da expansão da oferta monetária, e seu concomitante encarecimento

do crédito, está tirando a sustentação da bolha imobiliária, bem como da até

então vigorosa expansão econômica brasileira.

Tendência

Caso

esta tendência continue, isto é, caso o Banco Central continue deixando que o

crédito encareça e a oferta monetária se expanda a taxas cada vez menores

(relembrando, a taxa de expansão anual dos depósitos em conta-corrente caiu de

19% para 4,4% em nove meses), é possível que haja uma recessão durante algum

trimestre vindouro, talvez no último trimestre deste ano ou no primeiro

trimestre de 2012.

Entretanto,

e isso deve ser muito enfatizado, tudo

vai depender de como o Banco Central vai continuar se comportando. Caso ele, já no próximo mês, reverta a atual

postura, nitidamente contracionista, e adote uma mais expansionista, tanto a desaceleração

econômica quanto a desinflação da bolha imobiliária podem ser revertidas —

porém, ao custo de uma inflação de preços acima do teto da meta.

[1] Depósitos

a prazo, assim como todas as outras opções ali citadas, por si só, não expandem

a oferta monetária. Porém, esse

dinheiro, quando gasto pelo tomador de empréstimo, cai na conta-corrente de

outra pessoa, o que, por causa do sistema bancário de reservas fracionárias, dá

continuidade ao processo de expansão monetária.

Ademais, o indivíduo que possui um depósito a prazo sempre tem a opção

de resgatá-lo antes do seu prazo de maturação (pagando uma multa, é

claro). Ao fazer isso, o banco terá de

vender esse papel para outro comprador a fim de que este forneça o dinheiro

necessário para que o banco restitua o indivíduo que está sacando seu depósito

a prazo. E isso vai depender das

contas-correntes.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Aqui em São Paulo os preços já começaram a cair, mas muito timidamente.

Hora de vender os imóveis e aplicar em coisa mais sólidas?

Bom dia Leandro!

Os olhos estão para os EUA. O aumento do teto da divida pode melhorar realmente as coisas por lá?

abs7hg38

Caro Leandro\r

\r

Esta tendência pode ser extendida à Ibovespa? Acessei o gráfico do Ibovespa no mesmo período dos gráficos apresentados por você neste texto e observei a grande semelhança entre eles. \r

\r

Luciano

Aumentar o teto da dívida aumentará o problema mais ainda! Esses “fanáticos keynesianos” não têm limites para as sua loucuras!

Muito esclarecedor o artigo.Parabéns.

Outro ótimo artigo.\r

Parabéns

bom dia Leandro!

O governo americano fez uma proposta de reduzir 83% dos gastos e aumentar 17% os impostos. Voce sabe dizer, aproximadamente, quanto o governo gasta e quando ele recolhe de impostos? abs

Leandro, nunca tinha visto este gráfico, ele certamente tem relação com o fim do “padrão ouro”, pois até 1970 as linhas andam mais proximas, seria legal fazer esta correlação.

Boa tarde Leandro!

Li a pouco um comentarista dizer que o governo americano cortando subsídios aumenta a arrecadação. Está errado, não está? Acho que isto diminui a despesa. O corte do subsidio aumentara o peço final ao consumidor, se a demanda continuar aí sim aumenta a receita por causa dos impostos. É isso.abs

Leandro, estou fazendo uma análise do setor para o Clube de Vienna e também estou chegando a conclusão que não só a bolha imobiliária, mas o ciclo econômico inteiro está virando no Brasil. Porém, os dados mais recentes do Secovi-SP apontam que as vendas de imóveis subiram em abril e maio. Particularmente eu acho que essa bolha vai demorar um pouco pra estourar, principalmente porque eu acho que vai ter QE2 no Reino Unido, na Zona Euro e QE3 nos EUA.

Por fim, você citou os depósitos a prazo como não sendo oferta monetária. Na minha análise eu tentei plagiar Salerno, Shostak e outros e tentei calcular a Oferta Monetária Austríaca para o Brasil. E nela eu incluí sim depósitos a prazo, porque os bancos costumam oferecer resgate instantâneo e sem desconto sobre a aplicação (excluído o tempo para que a operação seja processada). A decisão de resgate “at par” tende a ser unilateral em favor do cliente. Mesmo que não seja assim para todos os depósitos a prazo (em alguns há prazo de carência), não há como separar os montantes, sendo prudente incluir o agregado. Ainda sim, meus dados (próximos ao M2) também mostram que o ritmo de crescimento da ofera monetária está muito baixo.

Leandro, você tem toda a razão quando diz que os depósitos em poupança e à prazo dependem bastante dos depósitos à vista, sua explicação foi clara e interessante.

Mas o que vale é a tal da subjetividade do agente, hehe.

Me explico.

Se o banco contratualmente me garante que vai depositar na conta corrente meu CDB no momento que eu desejar (excluindo o prazo técnico de processamento da operação), sem dedução alguma sobre a aplicação, esse montante nada mais é que um saldo em conta corrente, da minha perspectiva. Mesmo que o CDB se pareça um contrato de empréstimo, o próprio banco criou essa aberração contratual que o torna um depósito à vista de facto. E teoricamente o governo validaria o contrato.

Além de PMPP, depósitos à prazo e à vista eu coloquei os depósitos em poupança e a conta do Tesouro como oferta monetária. Se vocês quiserem eu peço pro Jonas Fagá liberação para publicar aqui também o artigo que eu fiz para montar esse indicador, acho que daria uma discussão legal.

No mais, eu considero minhas aplicações em CDB como depósitos em conta corrente. Mesmo sendo a parte fraca da barganha.

Sim Leandro, é dupla contagem mesmo, e propositalmente. Não estou preocupado com a questão de haver os meios de pagamentos físicas (mesmo que eletrônico) suficientes para fechar a contabilidade. Estou preocupado com os efeitos dos arranjos contratuais e institucionais sobre a subjetividade dos agentes.

E sabemos que essa ilusão da liquidez afeta os agentes na hora do liquidity crunch. Por isso acho importante incluir esses agregados na medida. No mais, o M1 também é uma boa.

Abraços e valeu pela paciência.

Na minha opinião, o cenário do setor imobiliário não é tão bom assim, os preços estão muito elevados.Houve uma queda substancial de compra de imóveis novos em São Paulo. A notícia abaixo relata o fato.\r

\r

SP registra queda na venda de imóveis novos\r

Entre janeiro e maio, foram negociadas 8,9 mil unidades, quase 33% a menos do que em 2010\r

\r

O Secovi (Sindicato da Habitação) de São Paulo divulgou, nesta quarta-feira, os dados referentes à venda de novos imóveis residenciais na maior cidade do país em maio. Com a negociação de 2.380 unidades, houve crescimento de 2,6% sobre abril (2.319 operações) e de 22,3% sobre o quinto mês do ano passado, quando foram vendidos menos de dois mil imóveis. No entanto, a soma dos cinco primeiros meses do ano não trouxe bons resultados.\r

\r

Entre 1º de janeiro e 31 de maio, foram negociadas, em São Paulo, 8.964 unidades, o que representa uma queda de 34% sobre o mesmo período de 2010. Na região metropolitana, que é composta por 39 cidades, foram vendidos 19.252 imóveis, 32,9% a menos do que no ano passado. Apenas em maio, foram lançadas, na capital, 3.663 moradias, 72% acima do registrado em abril.\r

\r

jovempan.uol.com.br/noticias/economia/2011/07/sp-registra-queda-na-venda-de-imoveis-novos.html\r

\r

\r

\r

Leandro,

poderia disponibilizar a fonte dos dados?

Obrigado.

Notícia importante:

br.noticias.yahoo.com/caixa-amplia-ofensiva-e-corta-juro-para-casa-162244486–finance.html

Com essa medida tomada ontem, de punir a poupança, os recursos disponíveis para o mercado imobiliário podem secar?

Segundo a reportagem

g1.globo.com/economia/noticia/2012/05/mudanca-na-poupanca-pode-reduzir-credito-imobiliario-dizem-consultores.html

65% dos recursos da poupança vão para o mercado imobiliário. Alguém sabe quanto dinheiro isso representa e, principalmente, quanto já está comprometido?

Agora em 2012 e 2013, a oferta de imóveis vai explodir. O pessoal pensa que imóvel é investimento, mas imóvel é um bem como outro qualquer. Só que ele demora a ficar pronto e, uma vez pronto, demora a “perder”. Vai ter casa barata pra todo mundo! 😀

noticia do Correio Brasiliense (versão impressa) de domingo 22-07-2012 mostra [1]construtoras com apartamentos encalhados no DF e [2] dando até 20% de desconto em imóveis novos; [3] reduções entre 50% e 75% dos lançamentos previstos p/ 2012 e [4] desejo de desencalhar os estoques de 2012 para só voltar aos lançamentos em 2013; [5] Agência Fitch baixando a classificação de risco das construtoras brasileiras com ações em bolsa, devido aos estoques não desovados, endividamento e exposiçãoo ; [6]lançamentos de imóveis no DF que até 2011 eram negociados em até 90 dias agora levam 180; [7] preços de imóveis no DF ainda apresentam, na média, em 2012, avanço no preço nominal de 4% à 4,5%; [8] quem comprou para investir, contando com valorização, no máximo vai conseguir o investimento de volta (logo, risco de muita gente pondo a venda o imóvel que foi comprado para investir: o que somado a imóveis em estoque das construtoras será o início do estouro da bolha imobiliária no DF); [9] especialistas do IPEA dizendo que o momento é de quem deseja comprar para habitar, não para investir (conclusão: preços não tem + espaço para avançar).

Detalhe: e tudo isto apesar das tentativas do governo para reflacionar a economia, via juros baixos e + crédito.

Admirável mundo (ou será gado) novo!

Professor da FGV faz uma correlação entre preços dos imóveis e Copa de 2014

"Brazil's housing prices to meltdown after 2014 World Cup," says FGV professor

eis um resuma da notícia:

“Os preços dos imóveis devem experimentar uma desvalorização severa após a Copa do Mundo de 2014, disse que a economia da FGV, o professor Samy Dana. Ele estima que os preços de muitas propriedades nas 12 cidades-sede podem despencar até 50% após o evento, especialmente em São Paulo.

A demanda por imóveis de fato existe, mas Dana argumenta que os níveis de preços atuais parecem infundados. “Por alguma razão os brasileiros acreditam que todo nosso país de infraestrutura, saúde e problemas de segurança será resolvido nos próximos dois anos, o que, teoricamente, deveria justificar preços mais altos”, diz o professor.

E não é apenas a ilusão de que deve puxar os preços para baixo. Como hipotecas foram emitidas mais intensidade entre 2009 e 2010, o ano da Copa do Mundo pode marcar um período de grande inadimplência. Edifícios começaram a ser entregues, novos projetos de lei aparecerão, e o consumidor vai começar a dar calote em sua dívida. Isso provocaria uma onda de venda de imóveis reduzindo preços. Por isso o setor imobiliário não é um bom investimento neste momento. Quem está comprando para vender, vai perder dinheiro depois da Copa do Mundo

Como o proprietário não quer perder dinheiro no negócio, num primeiro momento, relutará em reduzir o preço pedido. Mas o problema que os compradores não estão dispostos a pagar mais. Em outras palavras, haverá um momento em que simplesmente nenhuma oferta estará ocorrendo. O primeiro sinal é não diminuir o preço, mas o volume cada vez menor de negócios. A correção de preços é um processo que demora mais para começar, mas quanto mais pessoas querem vender, e havendi menos compradores, os preços vão cair naturalmente.”

Não acho que faça muito sentido. Os preços dos imóveis foram inflados por subsídios ao setor de construção e ao crédito para adquirir imóveis. Esta explicação de que o brasileiro acredita que o Brasil vai melhorar em 2 anos e está investindo com base nesta expectativa é infundada, senso comum, academicista, petulante, estúpida e se baseia num nexo de causalidade que brota do umbigo deste Sr..

Os preços já começaram a cair 2 anos antes da previsão desta criatura. Dia 24-07-2012 eu até postei um resumo do que o Correio Braziliense noticiou a respeito. No Brasil inteiro os preços pararam de subir como foi até 2011. As correções de 2012 devem ser suficientes só para corrigir alguma inflação, se corrigirem. Em Belo Horizonte também já há estagnação e recuo.

É espantosa a quantia de paralelos, correlações e causalidades infundadas na academia e imprensa brasileira!!!!!!!

Venho compartilhar mais esta notícia sobre a bolha brasileira com os colegas. Ele foi publicada em inglês. Lambona e rocambolicamente a traduzo com meu inglês macarrônico. Não a coloquei inteira pois vai junto o link.

Particularmente, partilhamos eu e outros leitores nosso pasmo frente a postura preguiçosa/fanfarrona de figurinhas da mídia de massa em tentar desvalidar a bolha com seus argumentos infantilizados e desonestos. O autor desta reportegem tem opiniões, a meu ver, ponderadas e pertinentes a este respeito.

Ai vai!

Uma breve história do mercado imobiliário brasileiro e porque a bolha pode ter começado a estourar em março passado

Bolha imobiliária do Brasil é o centro de conversas em bares, restaurantes e barbearias.

Apesar do fato de que muitos brasileiros estão conscientemente informadas sobre o assunto, a maioria esmagadora da população não está. E isso ocorre não apenas por causa de ignorância, mas também por causa da desinformação massiva, que é constantemente transmitida por meios de comunicação. Brasileiros “especialistas” como o economista Ricardo Amorim (apelidado de “Índice de Cimento Guy”) ou Luis Carlos Mendonça de Barros (“Mendonção”, um protagonista do escândalo da privatização Telecom), juram por suas mães que não há bolha imobiliária e nunca vai existir em nosso país. E estes são apenas dois exemplares. A mídia inteira do Brasil cerra fileiras contra uma bolha imobiliária. Obviamente, nenhuma notícia nela.

Mas o que é uma bolha imobiliária? O “rebanho” diz que é quando o crédito habitacional total para indivíduos alcança taxas muito altas em relação ao PIB do país. Por isso, dizem, não há bolha porque a relação hipotecas / PIB do Brasil é de apenas 5%. Mas este conceito é uma falácia – que ajuda o “rebanho” para justificar os preços elevados.

A verdadeira definição de uma bolha é quando os preços dos imóveis aumentaram mais do que (dissociaram-se) do crescimento dos salários de renda, alimentada por governos e banqueiros empurrando e motivando esta mesma população para continuar a comprar. E os burocratas fazem-no via qualquer redução das taxas de juros ou aumento das condições de financiamento (basta comparar os atuais 35 anos contra o padrão de 15 anos em 2004). Basta olhar como os nossos preços de imóveis dobraram ou triplicaram em um 4 ou 5 anos e você terá uma ideia do que uma bolha realmente significa.

Abaixo transcrevo alguns números que explicam a formação da bolha brasileira. Aqueles que se opõem a esses dados, por favor, façam o favor e destruir banco de dados do Banco Central. Os dados abaixo representam o valor financiado (por bancos públicos e privados brasileiros) para todas as unidades habitacionais.

MM / AA / Total Unidades / Crédito Total / valor unitário médio

Junho/12 – 408.522 – R$ 69,780,000,000.00 – R$ 170,810.00

junho/11 – 452.761 – R$ 66,320,000,000.00 – R$ 146,484.00

junho/10 – 353.313 – R$ – R 43,380,000,000.00 R$ 119,939.00

Junho/09 – 289.351 – R$ 29,830,000,000.00 – R$ 103,092.00

junho/08 – 240.418 – R$ 23,397,000,000.00 – R$ 97,322.00

junho/07 – 140.820 – R$ 11,770,000,000.00 – R$ 83,588.00

junho/06 – 85.212 – R$ 6,680,000,000.00 – R$ 78,392.00

Junho/05 – 50.760 – R$ 3,637,000,000.00 – R$ 71,650.00

junho/04 – 48.434 – R$ 2,615,000,000.00 – R$ 53,990.00

junho/03 – 31.220 – R$ 1,792,000,000.00 – R$ 57,399.00

June/02 – 29.897 – R$ 1.731.000,000,00 – R$ 57,898.00

Junho/01 – 38.977 – R$ 1,955,000,000.00 – R$ 50,157.00

Desde 2009, tanto os empréstimos totais quanto o valor unitário médio tornou-se “contaminado” pela inserção das propriedades que fazem parte do programa de baixa renda “Minha Casa Minha Vida” (MCMV). Em 2008, o valor unitário médio foi de R$ 97.322, e não incluem as casas MCMV. A partir de 2009 até março de 2010, com o financiamento de 160.000 casas de baixa renda (com valores não superiores a R $ 60.000,00), que faziam parte do projeto MCMV, pode-se inferir que as casas não-MCMV financiadas no Brasil entre julho de 2009 e junho de 2010 foram financiadas com base em super alta valorização (em ordem para obter o preço unitário médio superior ao do ano anterior).

Os economistas do IPEA: “bolha de propriedades do Brasil vai estourar quando as taxas de juros subirem” e “é tudo culpa do governo”

{A bolha que o Brasil vive está cada vez mais difícil de esconder (ao menos de pessoas alfabetizadas e que se dão ao trabalho de procurar informações fora da imprensa de vulgarização). Veja, Isto É, Época, Exame, Isto É negócios, Época negócios – imprensa cuja única preocupação é contar 'boas histórias' – ou serão estórias – e se manter aliada ao estado, um gran anunciante – não divulga as informações que vou citar aqui. Preferem citar as falácias do Ricardo Amorim e congêneres, pessoas que não tem compromisso com a verdade; mas em dizer coisas que não alertem o público contra os erros de seus anunciantes, que não vivem de servir ao público no mercado, mas de disfarçar seus equívocos, e repassar seus custos ao público. Como um trouxa que comprou uma falsificação de Picasso, e se cala na esperança de passá-la adiante, imprensa e seus anunciantes (além do estado) mascaram a situação econômica para induzir o público a erros que os salvem de seus prejuízos. Que de um órgão do estado – o IPEA no caso –, que deveria dar-lhe salvaguarda intelectual, venha uma critica tão devastadora e desmascaradora, é um sopro de vento fresco numa tumba. Que eles alem disso hajam citado a escola austríaca como referencia teórica que melhor explica processos de bolha, chega a nos dar um pequeno luxo: a esperança. E que hajam usado modelos neoclássicos em seus estudos de modo coerente e bem fundado (i. é, como arcabouço contábil para analisar dados; sem substituir bem fundada lógica – praxeologia – por estatísticas interpretadas tolamente; e como aquilo que econometria de fato é, "história econômica recente") nos mostra que ainda há gente honesta na academia (honestidade para além de vãs 'boas intenções', e sim como coerência férrea: entendimento de que somente pela compreensão verdadeira da realidade pode-se agir sobre a mesma). Por esta razão segue abaixo a noticia, que traduzi do inglês, e pode ser checada no original no sítio Brazilian Bubble. Seguem também os links para ler-se o artigo dos economistas do IPEA. Bom inicio de semana a todos, e boa leitura.}

Os economistas do IPEA: “bolha de propriedades do Brasil vai estourar quando as taxas de juros subirem” e “é tudo culpa do governo”

Um estudo realizado por dois economistas do IPEA (Instituto de Pesquisa Econômica Aplicada), órgão do governo brasileiro (acredite ou não), sugere que há “provas concretas da existência de uma bolha imobiliária no Brasil”, que pode estourar com um potencial aumento nas taxas de juros.

Segundo os autores, Mario Jorge Mendonça e Adolfo Sachsida, os altos preços de casas, terrenos e apartamentos nos últimos anos resultam de valores irreais e insustentáveis. Eles estimam que os preços, entre janeiro de 2008 e fevereiro 2012, aumentaram 165% no Rio de Janeiro e 132% em São Paulo, em comparação com uma taxa de inflação de 25% no período.

Aqui está como eles definem o seu estudo: “Este artigo verifica a ocorrência de uma bolha imobiliária na economia brasileira. No geral, nossos resultados sugerem a existência de uma bolha no setor imobiliário da economia. A Escola Austríaca de Economia fornece uma explicação sólida para este fenômeno [viva nóis!!!!!!!], reforçadas por meio de técnicas estatísticas, sugerindo que o governo federal equivocou-se na política fiscal e monetária, principais responsáveis pela criação deste problema”.

Eis a conclusão final (o estudo completo para download abaixo): “Este estudo empregou várias metodologias, tanto microeconômicas como macroeconômicas para verificar a possibilidade de uma bolha no mercado imobiliário brasileiro. No geral, os resultados apontam para a existência concreta de uma bolha imobiliária no Brasil.

Objetivamente, nosso estudo fornece uma base teórica sólida para explicar por que o governo federal, por meio de suas políticas fiscais e de estímulo de crédito, é o principal responsável pelo surgimento desta bolha. A insistência do governo em estimular ainda mais o mercado imobiliário já aquecido só vai fazer o resultado ainda pior.

Também se deve notar que a maioria dos contratos de hipotecas no Brasil é feito com taxa de juros flutuante. Além disso, como resultado dos estudos econométricos sugerem, o mercado de habitação é sensível e responde negativamente a aumentos nas taxas de juros. Em outras palavras, o aumento nas taxas de juros pode trazer problemas significativos para o mercado imobiliário. Por uma questão de fato, isto é precisamente o que causou a implosão da bolha imobiliária dos EUA em 2007-2008. É claro que as atuais políticas fiscal e monetária implementadas pelo governo brasileiro são inflacionárias. Tais políticas conduzirão inevitavelmente à inflação e ao aumento do custo de vida no Brasil. Taxas de juros globais estão em níveis mínimos recordes, o que significa que, mais cedo ou mais tarde, subirão. Quando acontecer, o Brasil também será obrigado a aumentar a sua taxa de juros doméstica. Só então, os verdadeiros custos associados com os impostos correntes e políticas monetárias expansionistas implementadas pelo governo brasileiro aparecerão.

Naturalmente, ninguém acredita que a crise no mercado imobiliário brasileiro vai ter efeitos catastróficos, como foi o caso nos EUA e alguns países europeus, porque a oferta de crédito no Brasil ainda é restrita. No entanto, os efeitos da explosão da bolha não serão desprezáveis. Quando o governo brasileiro aumentar as taxas de juros, haverá efeito direto sobre o mercado imobiliário. Em seguida, será a vez do Brasil para lidar com uma crise criada exclusivamente pela má gestão das políticas monetária e fiscal do governo brasileiro. Não foi o mercado quem criou a crise, mas o próprio governo brasileiro.

Finalmente, quando um desastre ocorrer, o governo vai procurar o culpado. Ele vai culpar a todos, exceto à sua falta de responsabilidade fiscal e monetária. O Brasil deveria ter tomado seu bom momento na economia mundial para fazer os ajustes necessários que o país necessita. No entanto, o tempo está passando e a oportunidade está sendo desperdiçada. Quando a crise surgir, o governo vai dar uma resposta errada, muito provavelmente aumentando gastos ainda mais, pela criação de uma política fiscal mais expansionista, e facilitando o crédito ainda mais. E essas medidas farão da crise ainda mais duradoura e profunda.

Quando várias pessoas estão erradas por um longo tempo e em magnitude significativa, há um preço que precisa ser pago. A interferência do governo só prolonga e aumenta este custo. Não corrige o erro: só transfere os custos do setor, que cometeu o erro, para o resto da economia. A “bolha” no mercado imobiliário brasileiro está sendo criada e sustentada pelo governo. Quando “explodir”, o governo vai propor uma correção, de forma errada, a uma crise que ele próprio criou”.

Estudo completo (em Português), aqui.

Alguém viu essa notícia?

Ela me lembrou o skyscraper index.