I. Introdução

Uma boa

teoria do capital deve começar pelo reconhecimento de um fato que a simples

vivência ensina: o de que o resultado ou recompensa pela produção de um bem ou

serviço exige sempre esforço para ser alcançado. Nassau Senior denominou esse

sacrifício de abstinência; Alfred

Marshall e Karl Gustav Cassell de espera;

Eugen von Böhm-Bawerk de roundaboutness (ou

seja, a característica inerente aos processos de produção de serem indiretos); e Joan Gustaf Knut Wicksell,

simplesmente, de tempo. Assim, um

processo de produção capitalista ou roundabout – ou, simplesmente, indireto – é aquele que possui a

característica de sacrificar alguma coisa hoje para ter mais coisas amanhã e em

que a produção aumenta porque ocorre uma permuta (switch) intertemporal no produto.

Suponha que

Robinson Crusoé pescava três peixes por dia mergulhando para pegá-los com as

próprias mãos e que sua alimentação consistia exclusivamente do pescado que

“produzia”. Ao final do dia, assava-os e os comia. Suponha agora que ele

tivesse tomado a decisão de, ao invés de comer os três peixes que pescava

diariamente, consumir apenas dois, economizando, portanto, um peixe por dia. Ao

cabo de dois dias, teria acumulado dois peixes, o que lhe garantiria consumo

para um dia. Admita que ele gastasse esse dia não para pescar, mas para

construir uma rede tosca, que lhe permitiria pegar, ao invés dos três a que

estava acostumado, uma dúzia de peixes por dia – sem dúvida, um resultado

superior ao inicial. Neste exemplo de uma economia autística, a abstinência –

ou poupança – seria dada por aqueles

dois peixes que deixou de comer durante os dois dias para que pudesse ter uma

reserva de peixes que lhe permitisse passar um dia inteiro investindo, ou seja, construindo

o bem de capital – a rede.

II. A

teoria do capital de Böhm-Bawerk

Sem dúvida, o economista austríaco que prestou

maior contribuição na formulação do que hoje se pode denominar de Teoria Austríaca do Capital foi

Böhm-Bawerk (1851-1914). Examinemos os pontos principais dessa teoria

Ação humana, tempo e incerteza

Pode definir-se ação humana genericamente como

qualquer comportamento ou escolha deliberada Os indivíduos, quando agem, fazem-no para alcançar

determinados fins, utilizando os meios

que julgam adequados. Para os austríacos, valor e utilidade são conceitos

subjetivos, de caráter psíquico, e que se refletem em cada agente no que diz

respeito à dualidade entre fins e meios. Os meios, por definição, são escassos

face aos fins, pois, se não o fossem, não precisariam ser levados em conta ao

definir-se a ação. Em outras palavras, fins e meios não são parâmetros ou dados:

são resultados da atividade empresarial,

que consiste precisamente na criação, ou descoberta, ou mesmo na simples

consciência a respeito de quais são os fins e os meios relevantes em cada uma

das inumeráveis escolhas que os seres humanos são forçados a fazer ao longo da

vida.

Assim, quando um agente acredita ter descoberto

determinados objetivos ou fins que lhe interessam, pensa imediatamente nos

meios que julga possam ser utilizados para atingi-los. Ao definir fins e

estabelecer meios, ele delineia um plano de ação, fruto de um ato volitivo.

Esse plano é uma representação mental prospectiva a respeito das diferentes

fases, fatores e circunstâncias que julga necessárias para a sua ação.

Como sabemos, a ação humana se dá sempre no

tempo – não entendido no seu sentido newtoniano, ou seja, meramente físico ou

analógico, mas sim em sua concepção dinâmica subjetivista, isto é, da forma

como é subjetivamente sentido, experimentado e interpretado por cada agente na

realização de sua ação – e sob condições de incerteza genuína. Ação, tempo e

incerteza genuína são, por isso, categorias econômicas inseparáveis, o que nos

permite definir a própria economia como ação humana ao longo do tempo (real)

sob condições de incerteza genuína.

O que separa o agente de seu desejado fim é o

tempo, ou seja, a série sucessiva de etapas que integram o seu processo de

ação. É intuitivo que, sob o ponto de vista prospectivo e subjetivo do agente,

existe uma tendência a que, quanto maior for o período de tempo que se espera

para concretizar uma ação – ou seja, quanto maior a complexidade das etapas

sucessivas que a constituem -, assim como quanto maior for o grau de incerteza

envolvido na consecução da ação até o objetivo pretendido, o resultado ou fim

da ação que se pretende alcançar deve possuir um valor maior. Se não fosse

assim, não se realizariam ações que demandam mais tempo e embutem maior

incerteza, porque se optaria sempre pelo “curto” e o “não duvidoso”.

Em outras palavras, os seres humanos, em

situações semelhantes, sempre desejam alcançar os seus fins da maneira mais

rápida e menos incerta possível e somente mostrarão disposição para adiar a

realização de seus propósitos se – subjetivamente – julgarem que o adiamento

lhes permitirá alcançar objetivos de maior valor. A isto se denomina de preferência intertemporal. Escrevendo de

outra forma: os bens presentes são

preferíveis aos bens futuros, ou,

ainda: o adiamento de uma recompensa no presente exige uma recompensa maior no

futuro.

O capital e os bens de capital

Denomina-se bem

de capital a cada uma das etapas intermediárias de cada processo de ação,

subjetivamente consideradas dessa forma pelo agente. Mais especificamente, um bem de capital é uma das etapas

intermediárias da série em que se constitui todo o processo produtivo

desenvolvido pelo agente. Por exemplo, na produção do bem final automóvel, o

chassi é um bem intermediário, um bem que já embute um valor adicionado e que

ainda não está “pronto” para o consumo final, mas que é utilizado na produção

do bem de primeira ordem.

A obra maior de Böhm-Bawerk – Capital e Juros – é composta por três

partes: a primeira critica as teorias de juros existentes à época, a segunda

constrói uma teoria do capital e juros e a terceira responde a críticas.

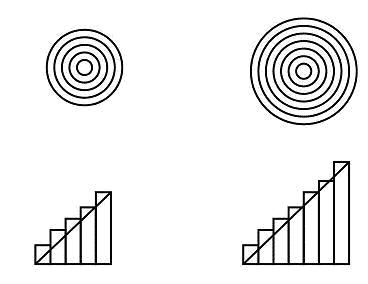

Para ilustrar a teoria dos juros e do capital,

Böhm-Bawerk introduziu uma figura, a mosca

de alvo, um conjunto de anéis concêntricos para representar a estrutura

temporal de produção. A produção de um bem qualquer começa no centro do alvo,

pela utilização dos meios originais

(recursos naturais e trabalho). Com o decorrer do tempo, o processo produtivo

vai se espraiando de dentro para fora e o produto final é representado pelo

anel mais afastado. Para Böhm-Bawerk, quanto mais anéis a mosca possuir, maior

o grau de desenvolvimento do processo produtivo, ou do sistema econômico. Na

figura seguinte, por exemplo, a mosca do

lado direito representa uma estrutura de capital mais sofisticada do que a da

esquerda. Cada anel representa o que denominou de classe de maturação. Essa forma de representar a estrutura de

capital precede a que Hayek utilizou mais tarde, com seus famosos triângulos. O triângulo hayekiano capta a linearidade essencial – o que não

significa negar a existência de não-linearidades importantes – da estrutura de

produção e corresponde à figura da mosca

de alvo de Böhm-Bawerk.

A mosca de

alvo bawerkiana e os triângulos

hayekianos

Expansões da estrutura de capital não

correspondem a expansões simultâneas e na mesma proporção em cada estágio e nem

devem ser interpretadas como um aumento simultâneo e igualmente proporcional no

capital em todas as classes de maturação,

mas simplesmente como uma realocação de capital entre elas. Este mecanismo de

mercado mantém os planos de produção intertemporal em sintonia com as

preferências intertemporais dos consumidores, ou, em linguagem mais usual,

permite que a oferta e a demanda se realizem de modo sincronizado, no sentido

de que a demanda por um bem ocorrerá exatamente quando o setor produtor acabar

de produzir esse bem.

Como observa Roger Garrison (“Biografia de Eugen

von Böhm-Bawerk”, em http://www.mises.org.br/Article.aspx?id=87)

o significado desse mecanismo de mercado era o ponto em questão no seu debate

com John Bates Clark, que defendia a tese de que uma vez que o capital

estivesse adequado, a manutenção dele seria automática; e a produção e o

consumo seriam, na verdade, simultâneos. Embora um leitor atual possa concluir

que Böhm-Bawerk venceu o debate e que nos anos posteriores Hayek obteve vitória

semelhante em seu debate contra Frank Knight, a evolução da mainstream economics reflete que, nos meios acadêmicos, a crença implícita é

de que foram Clark e Knight os vencedores.

Ainda reproduzindo Garrison (ibidem): “É fácil para os modernos

economistas austríacos perceber que Böhm-Bawerk estava a apenas um passo de

articular a teoria austríaca dos ciclos econômicos. Esse passo – que foi na

verdade dado por Mises e Hayek – teria envolvido uma comparação das mudanças nas

configurações dos anéis, procurando entender se essas mudanças eram induzidas

por questões puramente preferenciais ou por questões puramente políticas. Uma

mudança das preferências intertemporais no sentido de aumentar a poupança

provoca uma realocação do capital entre os anéis de tal forma que a economia

vivencia uma acumulação de capital e um crescimento sustentável; uma mudança

nas condições do crédito que seja politicamente induzida, isto é, uma

diminuição artificial das taxas de juros proporcionada pelo empréstimo de

dinheiro recém criado (por um banco central que imprime dinheiro do nada),

provoca más alocações do capital entre os anéis de tal forma que a economia

sofre um crescimento insustentável e uma crise econômica”.

Os bens de capital devem sempre ser concebidos

sob um ponto de vista teleológico, em que fins e meios subjetivamente definidos

sejam os seus elementos essenciais. Os bens de capital são, portanto, os bens

econômicos de ordens superiores a que

já se referia Menger, ou os fatores de produção que se incorporam em cada uma

das etapas sucessivas de um processo de ação em geral (ou de um processo de

produção, em particular). Os bens de capital são formados por três elementos

essenciais: recursos naturais, trabalho e tempo, combinados ao longo de um

processo de ação concebido e executado pelo agente.

A produção de bens de capital pressupõe a

existência de poupança, definida como a renúncia ao consumo no presente (na

expectativa de maior consumo no futuro). Para entendermos isso, basta recorrermos

ao exemplo do peixe economizado – ou seja, poupado

– durante dois dias consecutivos por Robinson Crusoé. Para construir a rede

– isto é, para investir – e ter um

bem de capital que lhe permitiria pescar uma dúzia de peixes diariamente, ele

teve que realizar o esforço, durante dois dias seguidos, de comer apenas dois

peixes, ao invés dos três a que estava habituado.

Ao planejar sua ação e decidir empreendê-la,

Crusoé sabia previamente que precisaria poupar parte dos peixes que capturava

diariamente e estocá-los, para que no terceiro dia – que dedicaria à construção

da rede e em que, portanto, não teria tempo para pescar – pudesse alimentar-se

deles. Se seus planos quanto à construção da rede estavam corretos, então

Crusoé teria à sua disposição a rede, ou seja, o bem de capital representado

por um estágio mais avançado em termos temporais exatamente no terceiro dia.

Ele buscou coordenar a sua satisfação em termos de consumo presente

relativamente ao seu comportamento futuro previsto. Mas, se, por exemplo,

gastasse não um dia, porém dois, para construir a rede, seria forçado a jejuar

durante esse dia adicional não previsto inicialmente em seus planos, a não ser

que deixasse para concluir a rede no futuro, depois de esforçar-se poupando por

mais dois dias. Se, por outro lado, gastasse apenas uma hora do terceiro dia

para construir a rede, teria sacrificado sem necessidade o seu consumo nos dias

anteriores.

Nas economias modernas, com milhões de agentes

econômicos, em que a complexidade dos processos produtivos é muito mais

sofisticada do que a do exemplo de Robinson Crusoé, o capitalista é aquele que

poupa, ou seja, consume menos do que cria ou produz, liberando dessa forma

recursos para os estágios mais afastados da estrutura de produção, isto é, para

a produção de bens de capital.

O Fator Tempo e as Taxas de Juros

Böhm-Bawerk, ao enfatizar a importância do tempo

no processo econômico e ao definir o capital como sendo os fatores de produção

fabricados, contribuiu definitivamente para o desenvolvimento da teoria do

capital e dos juros. Sua análise sustentava-se na idéia de que os meios de

produção indiretos (roundabout) permitem o aumento da

produtividade dos agentes, tanto em termos de quantidades maiores de bens

produzidos sem equipamentos, como dos bens produzidos apenas com a utilização

de bens de capital em seus processos produtivos. O tempo de espera associado ao

uso de processos indiretos de produção é o núcleo de sua teoria dos juros. Seu

argumento, como vimos, era o de que os agentes econômicos valorizam mais os

bens presentes do que os bens futuros com características semelhantes, desde

que as demais circunstâncias não se alterem. Em outras palavras, isto significa

que as pessoas têm uma tendência a consumir mais no presente do que no futuro.

Tal afirmativa, que denominamos de lei da

preferência intertemporal, deduz-se imediatamente dos postulados da ação

humana e traduz o fato de que, sendo o tempo um fator escasso, o agente

econômico procura obter a situação mais satisfatória para ele no mínimo de

tempo possível.

A lei da preferência intertemporal embasa a

explicação das margens existentes entre os preços de venda e os custos, da qual

se apropriam os empresários capitalistas que ofertam os fundos necessários para

a compra dos bens de capital. Tal apropriação, na realidade, significa o

pagamento de juros pelo período de tempo durante o qual seus investimentos

foram usados e não se constitui, segundo Böhm-Bawerk, em qualquer exploração

dos trabalhadores por parte de ninguém, como havia concluído Marx.

A teoria mengeriana do valor foi expandida para

incluir a preferência intertemporal e, embora a Teoria Austríaca do Capital

tenha passado por desenvolvimentos posteriores, a explicação bawerkiana dos

juros e da produção indireta ainda é o seu núcleo.

O fato é que os agentes econômicos dispõem de

duas possibilidades quanto ao consumo daquilo que é produzido: consumir no

presente ou esperar para consumir no futuro, isto é, poupar. E, como os seres

humanos possuem uma tendência para consumir no presente, torna-se necessário,

para que eles abram mão dessa inclinação natural e adiem seu consumo, que

recebam uma recompensa ou prêmio pela espera. Tal prêmio, denominado de juros originário, é definido como a

diferença entre os valores atribuídos a um mesmo bem no presente e no futuro.

O montante de juros originário tende a ser

diretamente proporcional à preferência temporal dos agentes econômicos, ou

seja, quanto mais estes valorizem o consumo presente em relação ao futuro,

maior deverá ser o montante de juros necessário para induzi-los a poupar, isto

é, a postergar o consumo e, inversamente, quanto maior a preferência pelo

consumo futuro em relação ao presente, menor deverá ser o total de juros que

ele requererá para poupar. Se, por exemplo, os agentes econômicos soubessem que

o fim do mundo seria no dia seguinte, a taxa de juros tenderia ao infinito; se,

por outro lado, fossem informados de que passariam a ser doravante imortais, a

taxa de juros cairia para níveis baixíssimos, próximos de zero.

Assim, de acordo com Böhm-Bawerk, quando um

credor empresta, por exemplo, R$ 1.000,00 em troca do recebimento de R$

1.030,00 dentro de um semestre, os dois não estão trocando a mesma coisa: o

credor entrega R$ 1.000,00 ao devedor na forma de um bem presente (dinheiro), enquanto

o devedor dá ao credor um bem futuro (uma promissória), que representa uma

perspectiva de recebimento de dinheiro no fim dos seis meses. Em virtude da

discrepância entre as valorizações de um mesmo bem no presente e no futuro, é

que o credor cobra um prêmio (no exemplo, 3% ao semestre) pelo bem atual, que o

devedor aceita pagar.

Além de mostrar a importância do fator tempo na

formação das taxas de juros e como os lucros empresariais, sendo também

determinados pela preferência intertemporal, representam, na verdade, em termos

de lucros “normais”, a própria taxa de juros, Böhm-Bawerk foi mais

além: em seu “Capital and Interest”, mostrou que os bens de capital

não são apenas “trabalho incorporado”, mas também tempo “incorporado”.

Ainda mais: percebeu que o capital – diferentemente do que supunham os

ricardianos e do que implicitamente a maioria dos economistas do século XX

aceita, ao considerá-lo como uma dada “quantidade” – é uma estrutura,

uma rede bastante complexa e que possui uma dimensão temporal. Influenciou,

entre outros, Rothbard, para quem o crescimento econômico e a maior

produtividade não resultam simplesmente de acréscimos à quantidade de capital,

mas também de acréscimos à sua estrutura temporal para a construção de

processos de produção cada vez mais indiretos, que proporcionarão, no futuro,

padrões mais elevados de consumo.

A taxa de juros

Os juros, para Böhm-Bawerk, não podem ser

explicados pela produtividade física do capital. Imagine que um casal de patos

gere seis patinhos daqui a vinte e oito dias (que é o tempo médio de incubação

da espécie) e que cada pato – filhote ou adulto – custe R$ 50,00. Então, os

seis patinhos excedentes não explicam os juros, pois, em caso contrário, seria

interessante para qualquer um comprar hoje o casal de patos por qualquer preço

menor do que R$ 400,00 para vendê-lo daqui a vinte e oito dias – quando, então,

já seria de oito o total de animais – pelos R$ 400,00. Porém, acontece que as

forças de mercado (entre elas a competição e as expectativas) fariam com que o

preço presente dos oito patos subisse para os R$ 400,00.

Três motivos levaram o economista austríaco a

explicar os juros pelas preferências intertemporais: primeiro, as necessidades

presentes são mais urgentes do que as futuras; segundo, os agentes econômicos

preferem o presente porque o futuro, além de incerto e desconhecido, é

subjetivamente imaginado com imperfeição; e terceiro, os bens presentes podem

valer mais, já que podem ser investidos agora em processos produtivos mais

longos, que resultam em maior produtividade. Este último motivo – a maior

produtividade dos processos produtivos de longo prazo – é fundamental na teoria

bawerkiana do capital.

Os indivíduos, em suas escalas valorativas,

tendem a atribuir maior valor aos bens presentes do que aos bens futuros, mas a

avaliação subjetiva, naturalmente, varia muito entre os indivíduos, bem como

para o mesmo indivíduo ao longo de sua vida. Isto conduz a possibilidades

múltiplas de trocas, em que ambas as partes possam se beneficiar. Pessoas com

baixa preferência intertemporal estão dispostas a renunciar a bens presentes em

troca de bens futuros com valores não muito maiores, entregando assim os seus

bens presentes a outros que tenham uma preferência intertemporal mais alta e,

portanto, valorizem mais fortemente o presente em relação ao futuro. Isto acaba

por determinar o preço de mercado dos bens presentes relativamente aos bens

futuros. Para a Escola Austríaca, portanto, a taxa de juros nada mais é do que

o preço de mercado dos bens presentes em relação aos bens futuros.

Assim, a

taxa de juros é o preço determinado em mercado no qual os ofertantes ou

vendedores de bens presentes são, precisamente, os poupadores – todos aqueles

relativamente mais dispostos a renunciar ao consumo imediato em troca da

expectativa de obter um maior valor de bens no futuro. Já os compradores o de

bens presentes preferem consumir bens e serviços imediatos porque sua propensão

à abstinência é menor.

Assim, o

mercado de bens presentes e bens futuros, no qual se determina a taxa de juros,

é formado por toda a estrutura de produção da economia, em que os poupadores ou

capitalistas renunciam ao consumo imediato e oferecem bens presentes aos

proprietários dos fatores originais de produção (trabalho e recursos naturais)

e aos proprietários dos bens de capital, em troca de assegurar a posse de um

valor – que espera vir a ser maior – de bens de consumo no futuro. Se

eliminarmos os efeitos positivos (ou negativos) dos ganhos (ou perdas) da

atividade empresarial, a diferença de valor tende a coincidir com a taxa de

juros.

Quanto

maior a poupança, ou seja, quanto mais dispostos a renunciar ao consumo

imediato forem os agentes, menor será a taxa de juro, maior disponibilidade de

bens presentes para aumentar a duração e a complexidade dos estágios do

processo produtivo. E quanto menor for a poupança, vale dizer, quanto menos

dispostos forem os agentes econômicos a renunciar ao consumo imediato de bens

presentes, mais alta será a taxa de juros de mercado. Portanto, uma taxa de juros

de mercado alta indica que a poupança é escassa em termos relativos, e isso é

um sinal de que os empreendedores não devem alargar os estágios de produção, o

que provocaria descoordenações. A taxa de juros indica então à atividade

empresarial quais os novos estágios produtivos ou projetos de investimento que

devem empreender e quais devem evitar, para manter coordenados os

comportamentos de poupadores, consumidores e investidores, evitando que os

diversos estágios produtivos sejam mais curtos ou mais longos do que devem ser.

Essas observações são cruciais para entendermos

corretamente a visão da Escola Austríaca a respeito dos ciclos econômicos, da

inflação e do desemprego.

Poupança e Investimento

Robinson Crusoé, por haver poupado e investido,

melhorou de situação: a produtividade de seu trabalho aumentou, – isto é, a

relação entre o volume produzido e o tempo empregado na produção subiu – o que

reduziu certamente sua jornada de trabalho e, portanto, aumentou seu tempo

livre, que ele poderá utilizar como melhor lhe aprouver, seja descansando mais,

seja fabricando novos bens de capital que lhe permitirão melhorar ainda mais,

seja para o que for. O capital,

portanto, que é o meio indispensável para a elevação do nível de bem-estar dos

indivíduos, é resultado do investimento que, por sua vez, é fruto da poupança

prévia e não de cédulas emitidas pelo Banco Central. O bem-estar aumenta a

partir do esforço da poupança, na medida em que esta se converte em

investimento; ele não aumenta – pelo contrário, diminui – pela simples vontade,

manifestada pelo governo, de que ele poderá aumentar mediante a emissão de

moeda.

Podemos, agora, aplicar esses conceitos ao mundo

real, analisando o processo especial de mercado, denominado de mercado de

capitais, composto de uma oferta, formada por todos os poupadores, e de uma

demanda, representada por todos os investidores. Os primeiros, em troca do

recebimento de juros, estão dispostos a adiar o seu consumo, ao passo que os

segundos se dispõem a pagar juros para os poupadores, com o objetivo de

produzir novos bens de capital. A taxa de juros, portanto, é o elemento de

ligação entre a oferta de poupança e a demanda de investimento, comportando-se

como um preço, embora, a rigor, não possa ser definida como tal, uma vez que,

ao invés de ser determinada – como o são todos os preços – pela lei da

utilidade marginal do bem transacionado, a taxa de juros é, como vimos,

determinada pela lei da preferência intertemporal. A taxa de juros que se forma

no mercado de capitais – taxa bruta de juros

– é afetada, além da preferência intertemporal, por fatores provocados por

mudanças em circunstâncias comerciais, como variações no poder de compra da

moeda, alterações na taxa originária de juros e outras.

Portanto, a taxa bruta de juros tende a aumentar

quando, mantendo-se constantes as demais circunstâncias, a demanda de recursos

para investir aumenta e/ou a oferta de fundos para emprestar diminui; e tende a

baixar quando a demanda de investimentos diminui e/ou a oferta de poupanças

aumenta.

Os economistas austríacos ressaltam que o

mercado de crédito, em que se obtêm empréstimos pagando a taxa de juros

vigente, é apenas uma parte – e de importância relativamente não muito grande –

do mercado geral onde se trocam bens presentes por bens futuros, formado por

toda a estrutura produtiva da economia, Os mercados de empréstimos a curto,

médio e longo prazo são apenas subconjuntos desse mercado mais amplo, em que

têm um mero papel subsidiário e dependente, apesar de, do ponto de vista mais

popular, o mercado de crédito ser o mais visível e evidente.

Quando as taxas de juros são livres, elas

cumprem satisfatoriamente o papel de sinalizar o volume ótimo de investimentos

– e, portanto, de formação de capital – em cada momento do tempo, o que impede

o surgimento das flutuações cíclicas e mantém a economia operando

permanentemente em uma tendência em direção ao equilíbrio nos processos de

mercado que caracterizam a concepção austríaca.

Logo, as flutuações cíclicas são provocadas por

fatores alheios aos mercados, como as manipulações das taxas de juros levadas a

efeito pelos bancos centrais. A teoria keynesiana,

ao sustentar que o problema do desemprego deve ser solucionado mediante a

concessão de “crédito barato” – isto é, pela prática de se reduzir

artificialmente as taxas de juros através de decretos ou, como é mais comum,

por meio de injeções de moeda na economia – ignora que os investimentos assim

fabricados não são lastreados em poupança, mas em pseudo ou falsa poupança – ou

seja, em uma simulação – e não na renúncia, no sacrifício do consumo presente,

no esforço da frugalidade.

Com efeito, a queda artificial da taxa de juros

produz os mesmos efeitos perniciosos que o estabelecimento de qualquer preço

máximo: diminui a oferta de poupança e aumenta a demanda de investimentos,

criando um excedente artificial de demanda sobre a oferta, que é

“coberto” pela emissão de moeda, isto é, de falsa poupança. Cria-se,

assim, uma euforia inicial, com todas as características de má alocação de

recursos, em que sobem os preços dos produtos, bem como a demanda de trabalho e

os lucros naqueles setores mais beneficiados pela “queda” das taxas

de juros, isto é, nos setores produtores de bens mais afastados do consumo

final.

O problema é que, sendo artificialmente induzido

– por não ser fundamentado em um crescimento real da poupança – este processo

tem um componente endógeno que o torna auto-reversivo: após o boom inicial, os retornos nos estágios

de produção mais próximos ao consumo aumentam, enquanto os retornos nos

estágios inicialmente favorecidos, aqueles mais afastados do consumo, diminuem,

o que provoca o redimensionamento da estrutura de capital da economia,

processada mediante uma realocação de recursos que, a partir de agora, buscará

os setores menos intensivos

que serão maiores exatamente naqueles setores que se haviam artificialmente

expandido na fase inicial. Eis, na concepção austríaca, a origem dos ciclos

econômicos: as expansões monetárias, ao reduzirem os juros e criarem falsa

poupança, provocam desproporcionalidades na produção de bens de capital, que se

manifestam nas depressões, na medida em que elas provocam superprodução em

alguns setores e subprodução em outros, em um processo cíclico.

Examinemos um pouco mais de perto a maneira como

a teoria econômica austríaca enxerga o capital, essa variável tão importante

quão pouco compreendida.

O conceito de capital

Capital

e bem de capital são conceitos

distintos, sob o ponto de vista econômico. O capital é o valor, calculado a

preços de mercado, dos bens de capital, sendo a taxa de juros o fator de

desconto. O conceito de capital da Escola Austríaca é, portanto, abstrato, uma

ferramenta de cálculo econômico, isto é, uma estimativa subjetiva sobre os

valores esperados dos bens de capital no futuro.

Em uma economia socialista, em que não existem

mercados nem tampouco preços de mercado, mesmo que existam bens de capital, não

faz sentido se falar em capital. É também impossível calcular custos e

benefícios corretamente, ou seja, realizar o cálculo econômico, porque, sem liberdade para garantir a existência

da função empresarial e sem mercados livres, é impossível conhecer as coordenadas – horizontal e

vertical – dos diferentes estágios do processo produtivo, o que provoca uma

descoordenação generalizada, que acaba por fazer ruir todo o sistema. No

processo de coordenação intertemporal existe uma variável de importância

fundamental: o preço dos bens presentes relativamente aos bens futuros, ou taxa

de juros, que coordena consumo, poupança e investimento.

A chamada Teoria do Capital foi objeto de

extensos tratados e análises, desde que a economia passou a ser

sistematicamente estudada como ciência até os anos trinta do século XX. O

objetivo desta seção não é o de esmiuçar todas as suas vertentes, mas apenas

apresentar a perspectiva da Escola Austríaca, no que se refere a alguns

conceitos fundamentais.

É importante levarmos em conta que a análise

austríaca do capital encaixa-se necessariamente na visão do funcionamento dos

mercados como processos de descoberta. O mesmo pode ser dito, por sinal, da

Teoria Monetária e da Teoria dos Ciclos da Escola Austríaca.

Sir John Hicks – um dos grandes economistas do

século XX, que foi um neoclássico na juventude, deixou-se arrebatar pela

tentação construtivista do keynesianismo posteriormente e, em seus anos mais

avançados, aproximou-se em muitos aspectos dos economistas austríacos – agrupou

os diversos pontos de vista sobre o capital em duas amplas correntes. De um

lado, há os materialistas, que vêm o

estoque de capital como um conjunto de bens físicos, como máquinas,

equipamentos, construções, instalações, etc., o que significa que consideram

possível agregar esses ativos e proceder, assim, à medição do “volume de

capital” da economia. De acordo com esta visão, duas economias que possuam

estoques de capital idênticos em termos físicos, têm também o mesmo

“volume de capital”. Trata-se, como podemos perceber, de uma

concepção de capital holística sob o ponto de vista filosófico que, aplicada à

economia, resulta em uma abordagem essencialmente macroeconômica.

De outro lado, há os fundistas, que, ao invés de enxergarem o estoque de capital

simplesmente como um volume de capital físico, vêem-no como um somatório de

valores, isto é, como um fundo,

formado pelos fluxos esperados de rendimentos futuros proporcionados pelo

capital. Em outras palavras, os fundistas, como Irving Fisher, definem capital

como todos os ativos que têm capacidade de gerar fluxos de rendimentos para os

seus proprietários ao longo do tempo e valor do capital como o valor atual, ou

fundo, associado a esses fluxos.

A noção de capital como um fundo foi

inicialmente desenvolvida por John Bates Clark e bastante utilizada pelo

Professor Frank Knight, sendo vigorosamente criticada tanto por Böhm-Bawerk

como por Hayek que, em debate com Knight, criticou a noção de capital

simplesmente como um fundo de valor, ou seja, como uma medida independente dos

bens que compõem o estoque de capital. No entanto, um dos elementos essenciais da

teoria böhm-bawerkiana do capital é a noção de fundo de subsistência, que incorpora o ponto de vista de que os

agentes econômicos, ao escolherem entre processos de produção de durações

diferentes, avaliam os sacrifícios futuros implícitos em cada um desses

processos, em termos de abstenção de consumo imediato. Um fator de grande

importância nessas avaliações é o tamanho do estoque de capital disponível, por

sua influência sobre o desconforto ou insatisfação associado a cada um dos

necessários períodos de espera. O conceito de fundo de subsistência, além de

constituir-se em um dos elementos básicos da teoria de Böhm-Bawerk, representa

o que existe de “austríaco” em seu pensamento, a despeito de suas

concessões às teorias que associam a taxa de juros à “produtividade”

do capital.

A Teoria Austríaca do Capital, todavia, não pode

ser enquadrada nem como materialista, nem como fundista: ela rejeita a visão

física do capital que caracteriza os materialistas com base na tese de que,

sendo heterogêneo o capital, não é possível somar suas unidades e, embora seja

mais receptiva à abordagem fundista, pelo fato desta reconhecer que a natureza

dos bens de capital está intimamente demarcada pela valoração – isto é, pelas

expectativas quanto aos futuros planos de produção – nega a possibilidade de

somar conjuntamente as correntes de produção futura, de modo a obter-se uma

medida do estoque de capital de uma economia.

A questão da dificuldade de encontrar-se uma

unidade de medida para o capital, que seja invariante às mudanças de preços

relativos, tem sido discutida com freqüência na denominada “controvérsia

do capital”, inclusive por economistas não alinhados com a Escola

Austríaca. Mas existe outra crítica – levantada pelos austríacos – bastante

relevante e que tem sido negligenciada pelas análises convencionais: não se

pode deixar de lado o fato de que os planos individuais que compõem o processo

de mercado podem ser incompatíveis em um determinado momento. Um exemplo

simples esclarece esta importante crítica: suponhamos que o indivíduo A

construa uma casa (bem de capital), com a intenção de nela residir com sua

família e que o indivíduo B construa uma bomba (bem de capital), com o intuito

de destruir a casa de A. Este último espera receber um fluxo de serviços

proporcionados pela casa, aos quais atribui um determinado valor, ao passo que

o B conta com um fluxo de serviços destrutivos, aos quais também atribui um

determinado valor (suponhamos que B seja, por exemplo, um terrorista). Este

exemplo mostra que há situações – e são muitas, no mundo real – em que não

podemos somar ao mesmo tempo dois (ou mais) fluxos de serviços futuros, pelo

simples fato de que eles são mutuamente exclusivos, o que nos levaria a

superestimar o total. Observemos que, na medida em que os planos individuais

não são perfeitamente coordenados, torna-se impossível medir consistentemente o

capital.

A diferença entre as análises convencional e

austríaca do capital é que, enquanto a primeira recorre a construções

matemáticas da realidade econômica, o que a leva a apelar para

“índices” que procuram refletir a “quantidade de capital”,

a segunda trabalha com um conceito de capital que identifica os bens de capital

como objetos direcionados para atender a propósitos individuais específicos,

formulados pelos agentes econômicos, sem nenhuma obrigação ou necessidade de

medir o estoque de capital da nação.

O ponto central da visão austríaca, portanto, é

que ela não vê o capital como um estoque homogêneo, mas como uma estrutura interligada, composta por um

número muito grande de bens de capital. Hayek, por exemplo, enxerga a produção

como uma série de estágios, começando pelos bens de consumo final (bens de primeira ordem, na nomenclatura

de Menger e Mises) e estendendo-se para os estágios sistemática e sucessivamente

mais afastados do consumo final (bens de

ordens superiores). Em outras palavras, o capital é uma estrutura

diversificada de elementos heterogêneos e complementares, utilizados nos

diversos estágios da produção.

Os bens de capital, em geral, são específicos (assim como o trabalho e a

terra) a determinados estágios da produção. Por exemplo, uma ferramenta

utilizada em uma fábrica de pianos não pode ser combinada aleatoriamente com um

trator usado em uma fazenda, para produzir um terceiro produto. Para a produção

dos bens de primeira ordem, torna-se necessária toda uma série de investimentos

complementares em cadeia: o aço produzido em uma usina entra no estágio

produtivo seguinte como um insumo, para gerar outro bem; este novo produto, por

sua vez, será utilizado como um insumo no estágio seguinte e assim

sucessivamente, até que, no estágio final, é produzido um bem de primeira

ordem.

Por isso, os investimentos feitos nos diversos

estágios da produção são complementares entre si, pois são partes integrantes

da estrutura de capital geral, necessária para que se efetue a produção de bens

de consumo final. Assim, um conjunto de bens não utilizáveis para consumo final

não elevará necessariamente a produção final. Os investimentos devem ajustar-se

à estrutura de capital completa (até o estágio do consumo), para que façam

parte da produção final do consumo. Quando os investimentos não se integram

nessa estrutura, tornam-se maus

investimentos (malinvestments),

uma vez que gerarão perdas.

É importante observar que a composição da

estrutura de capital pode se alterar com as circunstâncias; estas tanto

transformam bons investimentos anteriores em maus negócios, quanto proporcionam

novas oportunidades de investimentos. Isto significa que o capital não se

mantém intacto: a rigor, somente quando existem mercados livres, em que os

preços relativos representem a escassez dos diversos bens de capital

existentes, é que a estrutura de capital pode teoricamente estar integrada como

um todo.

Ludwig Lachmann, um economista austríaco que

sempre enfatizou bastante o subjetivismo, contudo, sustentava que, devido à

descoordenação de planos que caracterizam sua visão do processo de mercado, a

estrutura de capital jamais pode estar completamente integrada. Para ele, em um

mundo marcado pelo desequilíbrio, os empreendedores estão continuamente

reagrupando suas combinações de capital, em decorrência das diversas variações,

correntes e esperadas, que estão sempre ocorrendo, tanto no lado dos custos,

como no do mercado.

Eis, em síntese, um resumo da Teoria Austríaca

do Capital, que foi integrada por Mises, em 1912, com sua Teoria da Moeda e do

Crédito, formando a base para o entendimento correto dos fenômenos da inflação,

do desemprego e dos ciclos econômicos.

As dimensões do capital

William Stanley Jevons foi quem primeiro

introduziu explicitamente o fator tempo na teoria da produção, ao observar que

os investimentos podem ser feitos de duas maneiras: a primeira com os recursos

sendo empregados em um ponto específico do tempo e os seus retornos sendo

obtidos em um período de tempo (point

input/continuous output) e a segunda com os recursos sendo empregados ao

longo de um período de tempo e com os recursos sendo obtidos em um ponto do

tempo (continuous input/point output).

O corte de uma árvore enquadra-se no primeiro caso e a construção de uma bomba

se encaixa no segundo. Mas, naturalmente, existem bens híbridos em diversos

graus (continuous input/continuous output).

A ideia de roundaboutness

– o tempo de produção ou tempo para produzir capital – decorre tanto do tempo

gasto para produzir o bem de capital como da própria durabilidade do

capital. A receita da venda de um bem

final em um dado momento é igual ao valor atual dos inputs usados desde algum instante de tempo no passado até o momento

que se está considerando, sendo o fator de desconto, naturalmente, a taxa de

juros. Os processos de produção indiretos podem ser analisados sob dois

aspectos.

O primeiro é o da durabilidade do capital fixo.

Nesta definição de capital, considera-se que o tempo é necessário tão somente

para utilizar o capital, e não para produzi-lo. Neste caso, então, o período

relevante é a expectativa de vida operacional do capital. Sendo assim, um

investimento novo será mantido enquanto o valor presente da receita líquida

esperada da venda futura dos bens finais for maior do que o valor do capital;

logo, o novo investimento cessará quando, para uma dada taxa de juros, o valor

presente do capital (que até então era menor), passar a ser igual ao valor

daquela receita, o que ocorrerá em algum ponto no futuro. A partir daí, o valor

do capital ultrapassaria o da receita, o que desaconselharia a continuação do

investimento.

O segundo

combina o período de produção com a durabilidade. Esta conceituação

não é mutuamente exclusiva em relação à anterior: aquela requer a hipótese de

que o tempo é usado para produzir uma máquina que, então, gera um produto

instantaneamente, enquanto esta requer a hipótese de que as máquinas são

adquiridas instantaneamente e que os retornos das vendas são acumulados durante

certo número de períodos futuros (durabilidade). Claramente, trata-se de casos

especiais que, em geral, podem ser mesclados.

Numa situação teórica em que a acumulação e a

estrutura de capital fossem ótimas, esse equilíbrio se refletiria na igualdade

entre o valor presente agregado dos inputs

passados e o valor presente agregado líquido dos inputs futuros.

A intensidade

do capital

Definimos roundaboutness

em termos de tempo, seja o período de produção e seu equivalente, o período no

qual se torna necessária a provisão de working

capital, seja em termos de durabilidade, seja como uma combinação de ambos.

Böhm-Bawerk introduziu um conceito semelhante, o de intensidade do capital, relacionado ao tempo gasto para produzir

capital (ou para utilizar working capital).

Esse conceito é expresso pelo período

médio de produção.

A intensidade do capital é calculada como a soma

agregada dos períodos de investimento, em que os inputs são aplicados a uma taxa constante e uniforme, dividida pelo

número total de inputs. Por exemplo,

para um período de produção de quatro anos, em que são aplicados x inputs

em cada ano, o período médio de produção, p, é: p = (4 + 3 + 2 + 1) / 4 = 2,5,

indicando que os inputs permaneceriam

no processo de produção, em média, por dois anos e meio. Embora não seja

aparente na definição de intensidade de capital, o papel da taxa de juros, r,

pode ser visto se observarmos que a equação anterior pode ser obtida de;

x (1 + 4r) + x (1 + 3r) + x (1 + 2r) + x (1 + r)

= 4x (1 + r p)

Resolvendo para p, a variável r desaparece

porque é aplicada a uma taxa simples. Para uma taxa composta, teríamos: x (1 +

4r)4 + x (1+3r)3 + x (1+2r)2 + x (1+r) = 4x

(1+r) p, que nada mais é do que a definição de intensidade do

capital sugerida por Wicksell. Para cada nível da taxa de juros e de inputs aplicados anualmente, encontra-se

um valor para o período médio de produção.

Evidentemente, pode-se combinar o período de

produção com a durabilidade, ou seja, definir os processos indiretos na forma

bidimensional (as duas dimensões sendo, logicamente, o período de produção e a

durabilidade), levando em conta as magnitudes dos inputs, dos outputs, o

período de gestação, a durabilidade do capital e a taxa de juros.

Efeitos de variações na taxa de juros

Os efeitos de um aumento na taxa de juros são o

de aumentar a relação capital/trabalho e o de diminuir a relação

capital/produto. Qualquer argumento no sentido de que esses resultados são

opostos aos da teoria neoclássica do capital (em que, quando a taxa de juros

aumenta, o trabalho substitui o capital) deve ser refutado, porque tal

substituição ocorre com um aumento no preço relativo do capital. No mundo

neoclássico, atemporal e meramente teórico, variações na taxa de juros são

irrelevantes para os preços relativos dos fatores, qualquer que seja o capital

existente. Aumentos na taxa de juros

reduzem também as unidades de trabalho. Em outras palavras, um aumento na taxa

de juros diminui tanto o valor atual dos rendimentos futuros como

(consequentemente) o número de unidades de trabalho. Não há redução física no

número de inputs ou outputs, mas, para acomodar o retorno

agora maior para os rentiers, os

detentores de capital devem experimentar uma perda e os trabalhadores uma

redução salarial. A primeira perda é bem conhecida no mundo prático dos

negócios. Com relação à segunda, se houver viscosidade salarial que impeça os

ajustamentos necessários, haverá desemprego. Quedas na taxa de juros,

naturalmente, conduzem a resultados simétricos.

III.

Teoria do capital e macroeconomia

No mundo prático dos negócios, a função dos

gastos em investimentos é a de prover o capital necessário para aumentar a

oferta de bens de consumo no futuro. No entanto, Keynes, desconhecendo a

Teoria Austríaca do Capital, enfocou o investimento

como um componente da demanda agregada, que deveria ser usado para gerar

empregos direta ou indiretamente, via “efeito multiplicador”. Por isso, ao

deixar de lado o verdadeiro propósito funcional do investimento para montar

modelos de curto prazo para explicar o emprego e a renda agregados, a

macroeconomia negligencia um aspecto enormemente importante, que é o estudo dos

determinantes das mudanças nos níveis e na composição da produção através do

tempo.

Hayek acreditava que a estratégia keynesiana de

seguir políticas monetárias expansionistas para atingir o pleno emprego podia

ser atribuída à ignorância de Keynes com respeito à Teoria Austríaca do

Capital, pois apenas isto explicaria a idéia de que o determinante principal do

investimento seria a demanda de bens de consumo. Hayek utilizou a analogia com um rio para

explicar as relações entre investimento, bens finais e emprego: o rio é o fluxo

contínuo de produção capitalista, que pode variar independentemente do nível da

maré (vendas de bens finais) na sua foz. Na sua cabeceira, o volume de água é

afetado pelos fluxos dos afluentes (mudanças nos investimentos, novos e de

reposição), que são por sua vez determinados pelos preços relativos dos

fatores, pelas mudanças tecnológicas e pela taxa de juros.

Em nenhum ponto do tempo existe uma

correspondência entre mudanças no volume de água da cabeceira e a venda de bens

finais, nem entre a venda de bens finais e o nível de emprego. Mais ainda, é

provável que em uma recessão o revival

do consumo final seja mais um efeito do

que uma causa de um revival no volume

da cabeceira do rio (estágios de ordens mais elevadas). Quando os recursos

estão plenamente empregados, existe um trade

off óbvio entre a provisão de bens para consumo corrente e a provisão de bens

para consumo futuro. O crescimento econômico só pode ocorrer se houver um

sacrifício no presente. Qualquer tentativa de forçar o crescimento através da

expansão monetária trará implicações inflacionárias e desemprego.

Portanto, a essência da visão austríaca do

capital é que ele não é fixo, mas destruído no processo de criação do produto.

Assim, definimos capital como um estoque de fatores não permanentes de

produção, que gera um fluxo de renda durante um período finito de tempo.

Para ilustrar como as divergências entre a

concepção austríaca do capital e a concepção neoclássica levaram naturalmente,

entre outros efeitos, a tratamentos diferentes dos problemas macroeconômicos,

voltemos ao debate entre Böhm-Bawerk e John Bates Clark, que prosseguiu anos depois

com a disputa entre Hayek e Knight, entre 1933 e 1936.

Para Böhm-Bawerk, como vimos, o processo

produtivo envolve a passagem do tempo, em que o capital circulante é transformado, estágio após estágio, na

estrutura de produção, até transformar-se em bens de consumo final (bens de primeira ordem). Cada bem de

capital, dentro da estrutura de produção, difere dos demais no que diz respeito

ao tempo em que entra no processo produtivo para a elaboração do bem final. E a

taxa de juros é explicada pelas preferências intertemporais.

Já Clark via o capital como um fundo permanente

gerador de fluxos contínuos de renda e os bens de capital como o capital

físico, isto é, máquinas, equipamentos, construções e instalações, que se vai

repondo conforme é depreciado. Sua análise do processo de produção não dá

importância ao fator tempo e a taxa de juros é determinada pela produtividade

marginal do fundo, variando inversamente com o valor do estoque de capital.

Clark rejeitou a noção de que a produção envolve espera. Para ele, o consumo

presente seria fruto do trabalho presente, alheio a considerações de

preferências intertemporais: por exemplo, no caso de uma plantação de árvores

que levem quinze anos para atingir o período de corte para a produção de

madeira, se em cada período se abatesse 15% do total de árvores e ao mesmo

tempo se substituísse cada árvore abatida por uma nova muda, então em cada

período a produção seria instantânea e igual a 15% do total de árvores, sem

necessidade de se esperar quinze anos e sem, portanto, os períodos de produção

bawerkianos.

Como se vê, as duas visões são inconciliáveis.

Böhm-Bawerk contra-argumentou que, embora não

haja necessidade de espera para comprar-se um bem acabado, esse mesmo bem foi

necessariamente produzido por algum trabalho desenvolvido no passado. É

evidente que o consumidor desse bem não teve que esperar para comprá-lo, mas é

também patente que o período de espera, forçosamente, já ocorreu no processo de

produção. Além disso, rejeitou a visão fundista do capital, referindo-se a ela

como uma geléia, ou seja, como um

todo holístico e homogêneo, sem qualquer vínculo com os processos de produção

existentes no mundo real.

O debate repetiu-se depois, dessa vez entre

Knight e Hayek, que publicou, em

defendidas por Keynes na General Theory,

publicada em 1936, aconteceram dois fenômenos: o primeiro foi a ascensão da

macroeconomia, com seus modelos agregados de curto prazo em que o estoque de

capital da economia é considerado “constante”. E o segundo foi o desinteresse

pelas obras dos economistas da Escola Austríaca, que até então eram estudados

nos cursos de economia no mundo inteiro. Esse desinteresse prevaleceu mesmo

após Hayek ter sido contemplado com o Nobel em 1974 e pode-se dizer que

prevalece até hoje.

O resultado foi terrível: os economistas

abandonaram o estudo da Teoria do Capital, com exceção de um breve período – os

anos 50 e 60 do século passado -, em que, após a publicação de um artigo com

críticas à concepção neoclássica do capital (The Production Function and the Theory of Capital) pela economista

Joan Robinson, surgiu um debate entre um grupo de economistas de esquerda, que

incluía a própria Robinson e, entre outros, os economistas italianos Piero

Sraffa e Luigi Lodovico Pasinetti e, de outro, neoclássicos como Paul Samuelson

e Robert Solow, que ficou conhecido como “a controvérsia do capital”.

Entretanto, o debate já não contava com economistas austríacos e, por isso mesmo, deixou de considerar muitos fenômenos

importantes que dizem respeito ao capital, principalmente os conceitos de tempo

e de estrutura de produção.

As divergências entre os economistas austríacos

e seus colegas neoclássicos decorrem, entre outros, do fato de que a teoria

neoclássica estuda a economia analisando situações de equilíbrio, enquanto os

austríacos seguem a concepção dos mercados como processos que tendem ao

equilíbrio, mas que não se encontram, no dia a dia, em situações de equilíbrio.

Ora, se existisse equilíbrio na economia do mundo real (que é bem diferente

daquele idealizado pela economia teórica), seriam dispensáveis quaisquer

considerações sobre o fator tempo, porque haveria perfeita sincronia, no

sentido de que quando um operário retornasse ao seu trabalho no início de sua

jornada, bastaria que ele pusesse a sua ferramenta para funcionar para que o

produto, que deixara em fase de elaboração no final do expediente da véspera,

ficasse imediatamente pronto…

Mas a realidade é que, na ausência de equilíbrio

que caracteriza a economia do mundo real o fator tempo não pode deixar de ser

levado em consideração e não se pode escapar da espera e tampouco dos problemas

de existência ou ausência de coordenação entre os diferentes estágios da estrutura

de produção.

No mundo real não há lugar para a concepção do

capital como um grande agregado, homogêneo e flexível como uma geléia. E também

não há “equilíbrio”, “macroeconomia” ou “PIB”, mas sim mercados em permanentes

mutações e planos de ação individuais ao longo do tempo.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Excelente material, valioso arquivo de consulta. Grato. Resta-me uma a brecha, creio desconhecida na ocasião. Como a Teoria Austríaca encararia os depósitos compulsórios?

Colho este ensejo para convidar o nobre Professor Iorio, e os colegas acadêmicos à formulação de crítica à cerca de um artigo intitulado Economia através de fractais.

Caro CR, obrigado pela força! Onde posso achar o artigo sobre os fractais? Fiquei curioso.\r

Abr.

Óps, desculpe, ilustre Professor. Honrado pelo interesse. Acesso aos fractais clicando o nome, por favor.

A Teoria do Capital de Böhm-Bawerk, apresenta algumas falhas:

1) Segundo a teoria de Böhm-Bawerk, o fator “terra” (natureza) não é parte integrante do capital, no entanto, se os recursos naturais, o solo fértil e as forças naturais não forem igualmente grandes per capita também a produtividade técnica do capital que aumentou pode ser menor do que antes. Por isso, a teoria de Böhm-Bawerk, só pode ser convincente com a condição de acrescentar também que o montante e a influência dos recursos naturais devem aumentar relativamente. Em um caso extremo imaginável, o estoque maior de capital poderia, com sua influência técnica, ser mais do que compensado por uma dotação com fatores naturais diminuída em relação ao número de cabeças.

2) O argumento de Böhm-Bawer implica alguns esquematismos viciados, por já incluir a taxa de juros. Quando se utiliza um conceito de valor varia o ‘montante de capital’ que corresponde a um dado produto anual, juntamente com a taxa de desconto à qual se efetua a capitalização Se a taxa de juros vigente for de 20%, um produto an ual avaliado em 10 envolve uma capitalização de 50; no entanto, se a taxa de juros cair para 1%. o mesmo produto envolve uma capitalização de 500. Por isso. dos dois componentes do princípio de que um capital maior significa uma produtividade maior num método indireto mais longo, a primeira parte é insustentável se não for complementada pelo fato, a saber. sob condição de que a taxa de juros tenha permanecido a mesma. Mas é justamente a mudança da taxa de juros que Bohm-Bawerk tenta explicar com uma mudança na produtividade técnica?

3) O argumento é consistente na medida em que o capital acumulado contém juros ou ganhos de monopólio. Parece plausível afirmar que, se o capital per capita representa um valor de 1/6 do valor médio do trabalho de um ano, o processo é de 1/6 como indireto, e o período de produção é de 1/6 do tempo, como se o capital era apenas de valor igual ao trabalho de um ano. Mas é uma proposição muito hipotética, cuja verdade depende do fato que o previsto no “se”, e o próprio Böhm-Bawerk acrescentou o fato de que o valor do capital depende de outros fatores, entre eles os juros acumulados. Se pudéssemos sempre reduzir o valor do capital a trabalho, e se duas somas de capital fossem proporcionais ao trabalho nelas investido, nesse caso a duração do período de produção seria. em média, o quociente da divisão do valor do capital pelo valor de um ano-trabalho. Todavia, toda unidade de capital que representa as outras fontes do capital perturba e falsifica essa proporção. Se 150 dos 300 florins de capital consistirem em juros acumulados, o capital representa um período de produção de apenas meio ano: se 250 dos 300 florins (uso o dólar porque é a moeda mundial) de capital consistirem em juros acumulados, o período de produção seria de apenas 1/6 de um ano, exatamente tanto quanto se o capital fosse apenas de 50 florins, que no entanto se devem inteiramente a trabalho. A proposição em questão será verdadeiro, portanto, apenas com uma ressalva terceira leitura assim: um aumento de capital é a mesma coisa que um prolongamento do método de produção, desde que o aumento represente somente o trabalho e não os juros acumulados ou ganhos de monopólios.

4) Ao admitir o valor de usos da terra para o valor do estoque de capital, Böhm-Bawerk deu um golpe que destrói o conceito de capital empregado por ele. Qual é o indireto na produção ele vai utilizar quando o capital é utilizado? De acordo com a idéia de Böhm-Bawerk, não é o capital em si, mas algo que passa e permanece por um tempo no capital. O capital, diz ele, é o trabalho anterior, ou, corrigindo a si mesmo, é, mais exatamente, “estoque da força produtiva anteriormente aplicada, que pode ser não apenas de trabalho, mas igualmente valiosas forças naturais ou dos usos da terra.” O seu valor é considerado como originário ou desprendido em um determinado momento e, evidentemente, é esse valor, ao invés de as coisas físicas, que vai de um caminho indireto, e finalmente chega à meta de terminar, bens agradável. O período médio de produção deve ser a média de tempo que decorre, em todo o sistema industrial, entre o momento em que o uso da terra tem origem e no momento em que atinge o seu objetivo. Qualquer uso de terrenos valiosos que ainda não está amadurecido e disponível para as necessidades presentes é um valor futuro. Qualquer coisa, como uma casa, que contém um número destes usos deve parte de seu valor atual, portanto, a capitalização ou descontos destas utilizações futuras, a uma taxa de desconto em vigor. Desta forma, os usos da terra são feitas de uma parte do valor do capital de todas as coisas. Fazendas ou minas têm valores devidos à capitalização do valor de seus usos, e este, pela admissão de Böhm-Bawerk, é exatamente o que constitui um valor de capital. Não resta nenhum teste lógico ou capital coerente formalmente definido por Böhm-Bawerk, daquelas coisas que ele iria excluir desse conceito.

Fetter, quem é mais importante? O ferro ou o ferreiro? Você responderia: “os dois”. Só que há uma diferença: o ferreiro pensa, o ferro não pensa. Se falta o ferro, o fereiro confecciona uma espada de bronze, de latão, ou até de pau. Mas sem o ferreiro, o ferro não sai sozinho de suas jazidas. Daí eu respondo: mais importante do que os recursos naturais, é o trabalho e a mente.

Uma pergunta aqui do velho Marx. O excelente exemplo do pescador e seu pescado não comprova a minha teoria de que todos devem ter acesso aos meios de produção, meios de produção tais como a terra e aos rios? O que quero dizer é, como um proletariado moderno que esta impedido de ter acesso a um rio pra pescar, podera poupar alguma coisa para poder investir? Como eu poderei fzr livres trocas sem ter livre acesso para produzir? Parabéns ao Lorio pelo excelente artigo.

Daquele Fetter ali de cima? Não, nem me dei ao trabalho. O custo de oportunidade de se ler coisas escritas por fakes é altíssimo.

Abraços!

Olá Leandro!

Não compreendi a definição de capital e bens de capital segundo a conceção austríaca. Poderia explicar-me?

Muito obrigado, Leandro, pela explicação.

Ótima explicação de como a preferência temporal influi nas decisões!

* * *

Leandro, por favor me ajude com uma questão teórica.

Lendo a Teoria Geral de Keynes (é eu sei… mas sou curioso), ele descreve dois capítulos sobre taxas de juros. Um deles ele aborda a visão dele, baseada na demanda pela liquidez, no outro ele aborda a visão clássica (austríaca) e a critica.

Ele diz o seguinte: não é possível tirar conclusões de uma análise sobre a taxa de juros a partir apenas da curva de demanda por investimento e da de oferta de poupança. O erro dos clássicos está em descartar o fato de que os juros são antes disso estabelecidos pela quantidade de oferta de moeda e da demanda por essa moeda.

Segundo ele, os juros e a demanda por liquidez são elementos à priori da demanda por investimento e quantidade poupada. Pelo menos é isso que eu entendi na leitura.

Qual seria a contra-argumentação dos austríacos para essa abordagem Keynesiana?