Muitos

leitores nos perguntam como funcionaria o padrão-ouro puro defendido por grande

parte dos aderentes da escola austríaca.

Essa

pergunta é um tanto capciosa, pois equivale a dizer de antemão como funcionaria

um mercado — algo inerentemente não planejável ou previsível.

Entretanto,

é sim possível explicar a mecânica do funcionamento ideal defendido pela

corrente austríaca pró-padrão-ouro.

Para

falar sobre o padrão-ouro, entretanto, é necessário dividir o assunto em três

etapas: o histórico do padrão-ouro clássico (que, embora superior ao atual

arranjo monetário, não é o modelo defendido pelos austríacos), como se daria a

mecânica do funcionamento do padrão-ouro puro e como este seria estabelecido.

O histórico

Para

entender melhor por que uma determinada corrente austríaca defende um sistema

monetário em que o dinheiro seria baseado no ouro é necessário entender todo o

histórico desse metal.

Por

toda a história humana, o ouro (e a prata) sempre foi escolhido naturalmente,

sem qualquer imposição, para ser utilizado como meio de troca. As características que o levaram a ser sempre

o escolhido são sua durabilidade, divisibilidade, facilidade de reconhecimento,

portabilidade, escassez (dificuldade de ser produzido em excesso) e uma razão

valor/peso que não é nem muito alta e nem muito baixa.

Sempre

que uma nação manteve o governo afastado das questões monetárias, ela prosperou

continuamente. Tão logo ela permitiu que

o governo passasse a controlar a moeda, sua economia passou a vivenciar

solavancos, passando por períodos de forte expansão seguidos de prolongados

períodos de estagnação e recessão. Tais ciclos

econômicos, provocados justamente pelas manipulações monetárias feitas pelo

governo, possuem um efeito extremamente pernicioso: eles provocam uma má

alocação de recursos, fazendo com que grande parte do capital investido seja

destruído, empobrecendo (ou atrasando o enriquecimento) de grande parte da

economia. Leia mais detalhes aqui.

Talvez

o mais completo exemplo ainda seja o que ocorreu com o Império Bizantino. Durante 600 anos, desde a época de

Constantino I, o Império Bizantino prosperou utilizando um padrão-ouro tanto no

comércio internacional quanto em seu mercado interno. Bizâncio não apenas acreditava na

superioridade de uma “moeda natural”, que não sofria manipulações estatais,

como também praticava o livre comércio, rejeitando os princípios do

mercantilismo. A moeda de ouro, o Bisante,

era utilizada em todo o mediterrâneo e reconhecida por todo o mundo.

Durante

esses seis séculos, o Bisante manteve seu valor. A inflação de preços manteve-se em níveis

desprezíveis e a economia prosperava.

Porém, em 1078, com a desculpa de ter de lutar uma guerra contra os

turcos, Nicéforo III Botaneiates decidiu desvalorizar a moeda. Ao reduzir a quantidade de ouro em cada

moeda, Nicéforo acreditava ser possível ter mais moedas para poder financiar

esse seu esforço de guerra. Assim, a

moeda mais utilizada do mundo sofreu uma adulteração (inflação).

Bizâncio

não apenas perdeu a batalha contra os turcos, como também perdeu sua

moeda. Como consequência dessa

desvalorização, o caos financeiro irrompeu e pôs fim ao Império Bizantino. Atualmente, os historiadores dizem que o fim

de Bizâncio foi causado por uma “tragédia financeira”.

Em dezembro de 2008, um arqueólogo

britânico descobriu, nos arredores de Jerusalém, aproximadamente 300 moedas de ouro

datadas de 600 d.C., todas elas emitidas pelo imperador bizantino Heráclio, e

todas elas valendo o mesmo tanto que valiam há 1.400 anos, senão mais.

Nos

EUA, ocorreu algo bastante semelhante.

Com efeito, o exemplo dos EUA é ainda melhor não só por se tratar de

algo relativamente recente, mas principalmente por causa da abundância de dados

disponíveis, o que permite uma indelével ilustração da perniciosidade do

controle estatal da moeda.

Durante

grande parte do XIX e início do século, mais especificamente de 1815 a 1914, o

mundo estava no padrão-ouro. Cada moeda

nacional (o dólar, a libra, o franco, etc.) era meramente um nome para

um determinado peso de ouro. Como

explicou Murray

Rothbard,

O dólar, por exemplo, foi definido como sendo 1/20 de uma onça de ouro,

a libra esterlina como um pouco menos de 1/4 (exatamente 0,2435) de uma onça de

ouro, e por aí vai. Isso significa que as “taxas de câmbio”

entre as várias moedas nacionais eram fixas — não porque elas eram

arbitrariamente controladas pelos governos, mas pelo mesmo motivo que uma libra

é definida como sendo igual a dezesseis onças.Ou seja: os vários nomes das moedas eram meras definições de

unidades de peso. As pessoas hoje gostam de dizer que naquela época o

“preço do ouro” estava “fixado em 20 dólares a onça de

ouro”. Uma concepção errada. O dólar foi definido como

sendo o nome dado a 1/20 de uma onça de ouro. Portanto, era errado

falar sobre “taxas de câmbio” entre as moedas de dois países. A

“libra esterlina” na realidade não era “cambiada” por cinco

“dólares”. Um dólar – o nome dado a 1/20 de uma onça de ouro –

e uma libra esterlina – o nome dado a 1/4 de uma onça de ouro – eram simplesmente

o mesmo que 5/20 de uma onça de ouro.

Esse

arranjo monetário, entretanto, embora fosse superior ao atual, ainda não era

aquele preconizado por grande parte dos austríacos. Como ainda não havia sido criado o Federal

Reserve — o banco central americano, criado apenas em 1913 –, o governo americano

não podia controlar diretamente a moeda, como faz hoje. Entretanto, ele criava leis que impediam o

pleno funcionamento do mercado. Por

exemplo, nos EUA,

1)

Os governos estaduais permitiam que, em caso de crise, os bancos operassem,

concedessem e cobrassem empréstimos sem terem que redimir em espécie. Ou seja, os bancos tinham o privilégio de

operar sem terem que pagar suas obrigações em ouro.

2)

Eram proibidas filiais bancárias interestaduais, algo que, em conjunto com um

sistema de transporte ruim, impedia que os bancos prontamente exigissem que

outros bancos mais distantes redimissem suas notas em ouro.

Esses

dois fatores foram os responsáveis por várias crises ocorridas nos EUA do

século XIX. Como os bancos podiam operar

com reservas fracionárias — não havia restrições legais quanto a isso –, a

oferta monetária podia ser constantemente expandida.

Mas

há uma grande diferença entre esse sistema e o atual: hoje, um banco central

pode simplesmente imprimir dinheiro e salvar aqueles bancos que concederam

empréstimos em demasia e que, por causa disso, ficaram muito alavancados;

naquela época, sem banco central e com o ouro sendo a moeda, era simplesmente

impossível criar ouro do nada e em quantidade suficiente para que os bancos

pudessem honrar seus compromissos.

Assim,

justamente por causa da impossibilidade de se criar ouro em abundância — como

hoje o banco central pode fazer com cédulas de dinheiro –, os bancos eram

muito mais cautelosos em seus empréstimos.

Consequentemente, a expansão da oferta monetária por meio das reservas

fracionárias era bem mais contida.

E

o resultado foi que, de 1815 a 1913, houve deflação

de preços nos EUA. Ou seja, os preços

caíam ano após ano — algo inimaginável hoje em dia. Como mostra esse site, algo que custava

US$ 100 em 1815, custava apenas US$ 65 em 1913.

A inflação de preços média desse período foi de – 0,43%. Isto é, a cada ano, as coisas ficavam 0,43%

mais baratas.

Quando

se pega o período pós-Guerra Civil — de 1865 a 1914 –, os valores ficam ainda

mais extraordinários. Algo que custava

US$ 100 dólares em 1865, custava apenas US$ 60 dólares em 1913, o que significa

que houve uma deflação anual média de 1% — a cada ano, as coisas ficavam 1%

mais baratas.

E

esse foi o período, vale lembrar, de maior expansão econômica da história

americana — algo que os economistas de hoje teriam dificuldades de explicar,

já que, para eles, só é possível haver crescimento econômico se houver

inflação.

O

PIB real cresceu a uma média de 3,7% ao ano, tendo havido recessão somente nos

anos 1884, 1893-1894, 1896, 1904 e 1908, todas elas causadas pelo sistema de

reservas fracionárias.

Em

resumo: havia crescimento econômico e a base monetária (lastreada em ouro)

crescia a taxas ínfimas. Só pra

enfatizar, os bancos praticavam reservas fracionárias desde aquela época, mas

não podiam se entusiasmar muito justamente porque a base monetária era bastante

rígida. Caso se entusiasmassem muito, eles facilmente poderiam se tornar

insolventes.

Porém,

após o Pânico de 1907 — causado por alguns bancos que não conseguiam cumprir

suas obrigações para com seus correntistas, em decorrência justamente da

expansão monetária que haviam praticado via reservas fracionárias –, vários

banqueiros decidiram que já era hora de acabar com essa insegurança de

mercado. Estava na hora de criar um

emprestador de última instância, uma poderosa agência que iria cartelizar o

setor, protegendo-o dessa insegurança.

Assim,

em dezembro de 1913 nascia o Federal Reserve, entidade criada por poderosos

como J.P. Morgan, John D. Rockefeller, Frank A. Vanderlip (presidente do

National City Bank of New York, associado aos Rockefellers), Henry Davison (sócio

principal do J.P. Morgan Company), Charles D. Norton (presidente do First

National Bank of New York), o coronel Edward House (que mais tarde seria o

conselheiro do presidente Woodrow Wilson e fundaria o mundialmente poderoso Council on Foreign Relations, presença obrigatória

em todas as teorias da conspiração) e Paul Warburg (do banco de investmento Kuhn,

Loeb, & Co.)

Curiosamente,

todos os livros de história e todos os livros-texto de macroeconomia dizem que

o Fed foi criado justamente para proteger os interesses das camadas mais pobres

da população. Aliás, sempre que algo é

criado para beneficiar o establishment, o truque é dizer que isso está sendo

feito em nome dos pobres — vale pra tudo: de estatais a bancos centrais,

principalmente quando este é criado por banqueiros visando aos próprios interesses. O truque é mundialmente aplicado e funciona

bem até hoje.

Qual

foi o resultado da criação do banco central americano? O que aconteceu com a economia americana após

o governo ter assumido o controle da moeda?

Em

1914, o padrão-ouro clássico chegou ao fim.

A partir daí os bancos passaram a ser protegidos pelo Fed. Desde então, o índice de inflação de preços

tornou-se permanentemente positivo.

Em

1920, houve a primeira crise pós-Fed, gerada pela aceleração da expansão

monetária. Esta foi a última crise na

qual um governo quase nada fez para tentar mitigá-la — exatamente por isso sua

duração foi curta (leia mais aqui).

Durante

o restante da década de 1920, a oferta monetária voltou a crescer mais

rapidamente, o que culminou na crise de 1929.

Em

1933, Roosevelt proibiu os cidadãos americanos de redimir seus dólares em

ouro. Os americanos foram proibidos até

mesmo de possuir qualquer quantidade de ouro no país e no exterior. O

dólar foi desvalorizado e passou a ser redimível em ouro apenas para governos e

bancos centrais estrangeiros. Ainda assim, uma pequena ligação com o ouro

foi mantida.

Em

1945, com o acordo de Bretton Woods, o dólar torna-se a moeda mundial padrão,

porém ainda ligada ao ouro. Com um

detalhe: o dólar não podia ser redimido em ouro pelos cidadãos americanos; ele

podia ser redimível em ouro somente para governos estrangeiros e seus

bancos centrais. Nenhum indivíduo americano podia trocar dólares por

ouro. Apenas os governos tinham esse privilégio. Esse arranjo,

ainda que tortuosamente, restringia um pouco o Fed, pois se este saísse

inflacionando o dólar, os governos estrangeiros poderiam exercer seu direito de

trocar dólares por ouro, fazendo com que houvesse uma enorme fuga de ouro dos EUA.

Em

1971, entretanto, em decorrência justamente de um grande volume de saída de ouro dos EUA, Richard Nixon acabou com tudo e retirou

definitivamente os EUA do que ainda restava do padrão-ouro, dando o calote nos

governos estrangeiros e criando o sistema de papeis-moeda flutuantes que

conhecemos atualmente.

Vale

ressaltar: o arranjo monetário sob o qual vivemos existe apenas e tão somente desde

1971. Muitas pessoas acham que o

presente arranjo é aquele que sempre existiu na história do mundo. Nada mais ilusório. O inerentemente instável sistema monetário

atual, que parece estar se exaurindo com a atual crise americana e europeia,

não tem nem 40 anos de idade.

E

o que aconteceu com os EUA após essa ruptura completa com o padrão-ouro? O PIB real cresceu a uma média de apenas 2,9%

ao ano. Além da estagflação de toda a

década de 1970, da forte recessão de 1981-1982, das recessões de 1990-1991,

2001-2003, e da atual depressão que começou em dezembro de 2007, os gráficos

abaixo ilustram perfeitamente o efeito sobre as contas públicas trazido por um

sistema monetário totalmente gerenciado pelo governo.

Observe

a mudança radical que ocorre a partir de 1971, ano em que os últimos resquícios

do padrão-ouro são abolidos e o banco central americano assume total gerência

sobre o dólar.

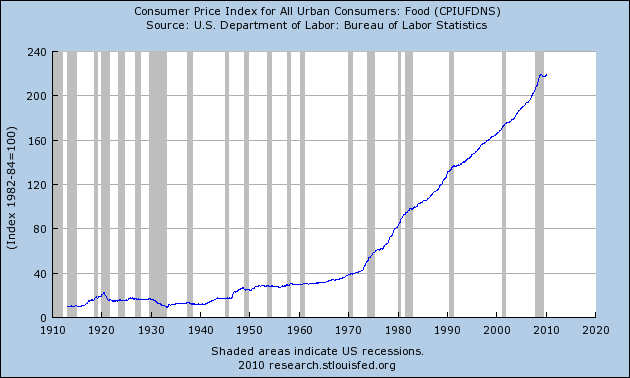

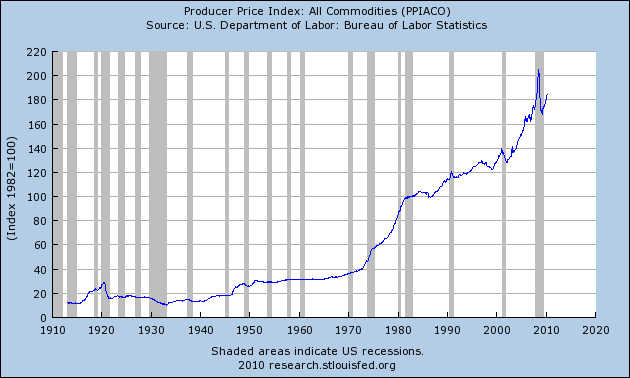

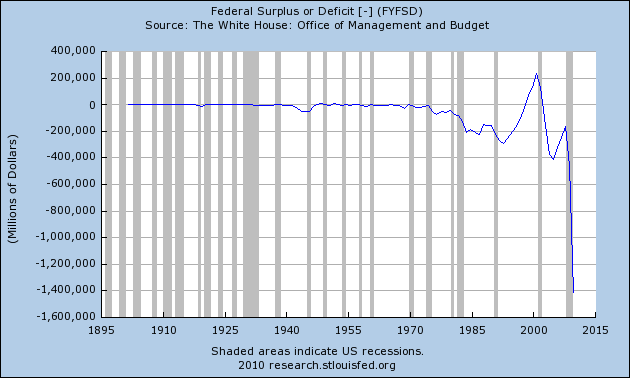

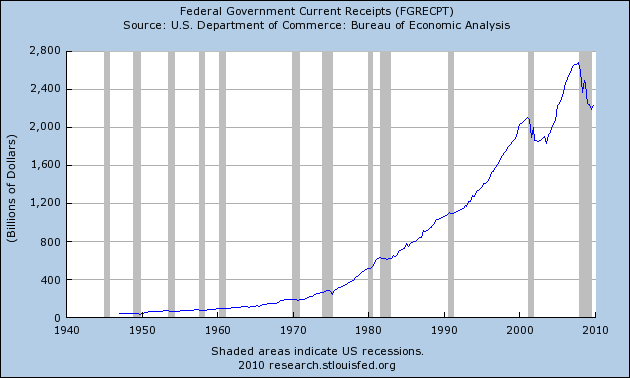

Índice de preços ao consumidor (semelhante

ao nosso IPCA):

Índice de preços ao produtor (semelhante

aos nossos IGP-M e IGP-DI):

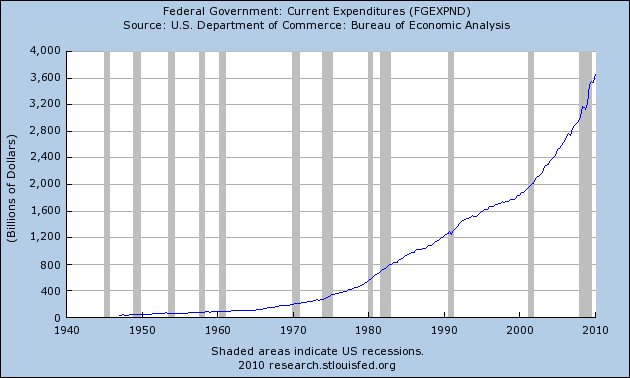

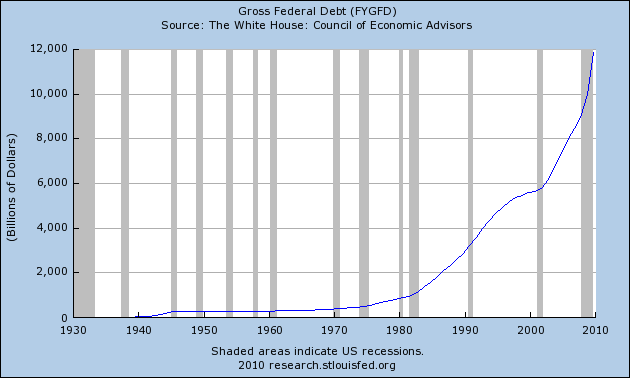

Déficit orçamentário do governo federal:

Receitas do governo federal:

Gastos do governo federal:

Dívida bruta do governo federal:

Como

se nota, quanto mais poder o governo tem sobre a moeda, maior é a expansão da

oferta monetária, maior é a inflação de preços imposta aos cidadãos (o que

significa que maior é a diminuição do poder de compra da moeda) e,

principalmente, maior é a capacidade de expansão da máquina estatal —

característica essa que um padrão-ouro é eficiente em impedir.

Quanto

à inflação, em termos comparativos, algo que custava US$ 100 em 1913 passou a

custar US$ 2.230 em 2009, o que significa que US$ 1 dólar de 1913 vale hoje

apenas US$ 0,04. Ou seja: após o banco central ter sido

criado justamente para estabilizar o valor da moeda, o dólar perdeu nada menos que 96% de seu

valor.

Em

compensação, durante todo o período em que não havia um banco central para

“garantir” sua estabilidade, o dólar ganhou

57% em poder de compra.

Que

ainda existam economistas falando que a função de um banco central é justamente

estabilizar a economia e a moeda — e, pior ainda, que eles ainda sejam levados a

sério — é um fenômeno que bem ilustra a total falta de conhecimento não apenas

teórico, mas principalmente histórico, que esses profissionais têm em relação ao principal banco central do mundo.

No

próximo artigo finalmente será detalhado como funcionaria o padrão-ouro

defendido por grande parte da escola austríaca.

_______________________________________________

Para

um relato semelhante voltado para o Brasil:

A tragédia da inflação

brasileira – e se tivéssemos ouvido Mises? (Parte 1)

A tragédia da inflação

brasileira – e se tivéssemos ouvido Mises? (Final)

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Você nega a crise da década de 70 do século XIX, mas até no link apresenta por você, mostra queda nos números no período 1873-1874-1875.

Real GDP per capita (PIB Real Per Capta)

1873 – $3,200

1874 – $3,170

1875 – $3,091

Anônimo, não sou eu quem nego, mas historiadores. De novo, repetindo o que já disse em vários outros comentários:

Pesquisas recentes de historiadores econômicos (veja bem, historiadores, e não economistas austríacos) mostram que sequer houve depressão na década de 1870. Houve, no máximo, uma curta recessão em 1873. De resto, aquela década vivenciou o que hoje alguns consideram ter sido o maior período de crescimento sustentável da história americana.

O emprego cresceu vigorosamente, maior até mesmo que a taxa de imigração; o consumo tanto de comida quanto de outros bens cresceu em todas as faixas de renda. No final da década, a população americana estava com melhores moradias, possuía melhores roupas e, no caso da população do campo, vivam em maiores fazendas. As lojas de departamento surgiam até mesmo nas cidades de médio porte. Foi nessa época que os EUA de fato se transformaram na primeira sociedade de consumo em massa do mundo.

Mas de fato havia uma sensação de insatisfação. Isso porque as pessoas estavam confusas com o comportamento dos preços, que estavam caindo acentuadamente. Os fazendeiros, por exemplo, achavam que a queda nos preços dos grãos significava que estavam ficando mais pobres. Porém eles não notavam que os preços de todo o resto estavam caindo também. Quando se analisa os termos de troca dos fazendeiros – isto é, a diferença de preços entre o que eles vendiam e o que eles compravam – é possível comprovar que eles obtiveram sólidos ganhos na década de 1870.

Adendo: PIB real per capita, por si só, não é indicador de recessão, principalmente quando o PIB real não apresenta queda.

Excelente artigo como sempre Leandro!

Acho que essa pergunta caberia melhor na próxima parte, mas vamos lá.

No documentário The Money Masters não se aceita o padrão-ouro pelo fato de ser um metal escasso que poderia ser facilmente monopolizado. Ao mesmo tempo, logo no começo, o narrador afirma que o Banco Central é necessário, porém não poderia estar em mãos privadas.

Afinal, qual a posição deles?

Valeu, abraços.

Prezado Felipe, muito obrigado pelo elogio.

Esse documentário “The Money Masters” é sem nexo. Ele mistura algumas verdades com várias mentiras, sugerindo um sem-número de políticas equivocadas.

O que está certo no documentário: quando eles dizem que o sistema bancário de reservas fracionárias enriquece alguns poucos à custa de muitos outros.

O que está errado: todo o resto. Eles partem do princípio que a oferta monetária é uma variável importante no sentido de “quanto mais dinheiro, melhor”. Eles realmente acreditam que aumentar a oferta monetária traz prosperidade, sendo que a única coisa reprovável seria que isso enriquece alguns indivíduos com boas conexões.

A crítica deles ao Fed vai no mesmo caminho. Eles não criticam o fato de o Fed empobrecer várias pessoas, mas sim o fato de que ele enriquece os bancos e é uma entidade sujeita a quase nenhum escrutínio. Eles querem um banco central totalmente controlado por políticos.

O documentário é interessante, mas totalmente equivocado.

Quais historiadores? Nem o Rothbard nega que houve Pânico em 1873.

Que houve o Pânico de 1873, ninguém discute. Que tenha havido depressão durante toda essa década, isso já é algo que nem o números do PIB confirmam.

Leandro disse: “Mas de fato havia uma sensação de insatisfação. Isso porque as pessoas estavam confusas com o comportamento dos preços, que estavam caindo acentuadamente. Os fazendeiros, por exemplo, achavam que a queda nos preços dos grãos significava que estavam ficando mais pobres. Porém eles não notavam que os preços de todo o resto estavam caindo também. Quando se analisa os termos de troca dos fazendeiros – isto é, a diferença de preços entre o que eles vendiam e o que eles compravam – é possível comprovar que eles obtiveram sólidos ganhos na década de 1870.”

Não posso deixar de pensar que a causa para essas sensações equivocadas pode ter sido a natureza centralizadora característica dos meios de comunicação dos sécs. XIX e XX. Se meu palpite estiver certo, isso seria mais um exemplo de como a centralização (e a sobrevalorização da opinião de uns poucos “especialistas”) pode ser prejudicial.

Mas, Leandro…ao contrário do que você disse, o desemprego CRESCEU, chegando a 14% em 1876. 18 mil empresas quebraram. Segundo Rothbard, muitos bancos e ferroviárias faliram. Se isto não é recessão…

Não falei nada sobre desemprego na década de 1870, meu caro anônimo. O que os dados mostram é que o período 1870-1880 vivenciou um crescimento anual real de 5,5% e um per capita de 3,1%.

Entretanto, as estatísticas do census americano mostram o emprego no setor industrial aumentando de 2,47 milhões em 1870 para 3,29 milhões em 1880. Na agricultura, nesse mesmo período, pulou de 12,9 milhões para 17,4 milhões.

Jeremy Atack e Peter Passel, A New Economic View of American History

http://www.questia.com/PM.qst?a=o&d=101476878

Excelente texto, muito esclarecedor. Não imaginava que o dólar havia se desvalorizado assim tanto. Eu tentei abordar um pouco sobre esse assunto no meu blog, clique aqui. O gráfico mais assustador com certeza é o da Dívida americana, nota-se claramente que isso é insustentável.

abraços

Espetacular professor.

Aguardo a aula 2.

Está nos jornais de hoje que o Apedeuta do Planalto afirmou que a direita cria as crises e a esquerda as sofre; alguém devia falar para este indivíduo que se orgulha de não ler que a instituição do Banco Central, instrumento propugnado por Marx no Manifesto Comunista para golpear o capitalismo é responsável por todas as crises financeiras do séc XX, em especial o FED, que, não por coincidência, foi fundado por, entre outros, o maior patrocinador dos movimentos esquerdistas do Ocidente (vide o site “activistcash”) e um dos maiores financiadores do Partido Comunista Soviético, além de importante contribuinte do Partido Comunista Americano. ( respectivamente John D. Rockfeller e Paul Warburg).

Leandro,\r

\r

Quantas partes terá esse? O da Selic vai ter continuação?\r

\r

Abraço!

Muito bom. É quase impossível não entender o texto.

Leandro… Maravilhoso artigo. Mas fiquei com uma dúvida: Como, em uma economia anarco-capitalista, o sistema de reservas-frácionárias seria evitado??

E se, por exemplo, o governo brasileiro proíbisse os bancos de utilizar o sistema de reservas-fracionárias, você seria contra? por quê?

Leandro, Tem outra coisa que eu não captei.

O porquê que não houve inflação, eu entendi. Agora, o porquê que houve deflação durante o Séc. XIX nos EUA, eu não entendi. Agradeceria muito se você me explicasse.

E desculpe pelas perguntas bestas.

Posso ser austríaco num mundo keynesiano?

anônimo,

a explicação p/ o motivo da deflação vc encontra em mises.org.br/Article.aspx?id=50, mito nº 7.

Prezados Gabriel, Fernando, Breno e Anônimo, muito agradecido pelos elogios.

Rhyan, com sorte, esse terá apenas duas partes. O artigo final da série da Selic tem me exigido muito estudo sobre a questão dos vários regimes monetários possíveis. Tenho de estar afiado para não falar bobagens. Um dia ele sai!

Anônimo, essa questão das reservas fracionárias dá muita briga. Vou tentar abordá-la na continuidade desse texto. Alguns austríacos não anarquistas e anti-reservas fracionárias não vêm problema algum em um governo que proibisse os bancos de utilizarem as reservas fracionárias. O argumento é que, ao fazer isso, o governo estaria simplesmente impedindo a fraude e fazendo cumprir os contratos — ou seja, dando segurança jurídica –, algo que os liberais clássicos consideram ser sua função precípua.

Houve deflação nos EUA do século XIX porque havia crescimento econômico — ou seja, a oferta de bens e serviços cresciam –, mas a base monetária (lastreada em ouro) crescia a taxas ínfimas. Ou seja, a oferta de bens e serviços crescia mais do que a base monetária. Se a quantidade de bens cresce mais do que a quantidade de dinheiro, então o preço de cada bem tende a cair

Um ótimo (e pequeno) artigo que explica isso muito bem é este:

http://www.mises.org.br/Article.aspx?id=145

Excelente texto Leandro! Espero ansioso pelo segundo.

Tentando responder um anônimo:

Mas fiquei com uma dúvida: Como, em uma economia anarco-capitalista, o sistema de reservas-frácionárias seria evitado??

Certamente não através de coerção. Se as pessoas querem colocar seu dinheiro num sistema que automaticamente o empresta, elas devem ser livres pra correr esse risco.

Veja que o sistema de reservas fracionadas só causa inflação* no momento que as reservas diminuem. Ele causa deflação quando elas aumentam. Nada melhor do que o livre mercado para tentar colocá-lo no nível adequado para a sociedade, dando às pessoas opções quanto a quão fracionadas seriam suas contas correntes.

E bom, hoje dá pra melhorar as coisas. Por exemplo, o correntista pode escolher deixar uma porcentagem de sua grana automaticamente investida em títulos de dívida (por ex., você deposita 100 e o banco automaticamente te compra 50 em títulos de dívida). Nesse cenário, seu dinheiro jamais ficaria bloqueado, mas se você tentasse sacar “na hora errada”, o banco seria forçado a vender teu título a um preço baixo. Não é exatamente reserva fracionada, mas traz a mesma vantagem para o cliente (emprestar automaticamente uma parte da grana em conta corrente), mudando o risco (perda parcial da grana no lugar de bloqueio temporário de saques).

Reservas fracionadas não me parecem ser sempre um problema. A possibilidade de emprestar automaticamente o dinheiro parado em conta corrente pode ser algo interessante. Se nenhum indivíduo puder obrigar o resto da sociedade a pagar pelo risco de suas ações, está ótimo.

*Eu me pergunto inclusive se reservas fracionadas causariam mesmo inflação/deflação num sistema livre, digo, se essa inflação seria significante. Nas transferências interbancárias, os bancos provavelmente exigiriam dinheiro “de verdade”, e não o “dinheiro eletrônico” que está fracionado. Logo a expansão de dinheiro causada pela diminuição das reservas afetaria apenas a base monetária “interna” do banco (os saldos de clientes do mesmo banco). Esses saldos bancários dificilmente poderiam ser usados em transações interbancárias sem serem convertidos à moeda real que eles representam.

No cenário atual, como todo banco tem conta no BC, o dinheiro eletrônico e o dinheiro real acabam sendo equivalentes, uma transferência de um banco a outro é só uma transferência de uma conta do BC para outra, não precisa converter em moeda física.

Leandro, eu posso está interpretando de forma errada, mas eu acredito que essa frase do texto esteja equivocada ou pelo menos esteja escrita de forma ambígua:

“US$ 1 dólar de 1913 vale hoje apenas US$ 0,04.“

Essa frase dá a impressão de que o dólar de 1913 era mais desvalorizado do que o dólar, hoje. Acredito que sua inteção era dizer o contrário… tipo:

US$ 1 dólar de hoje valeria apenas US$ 0,04 em 1913

Caio, o intuito foi dizer que 1 dólar de 1913 hoje compra apenas 0,04. Ou seja, o dólar se desvalorizou a tal ponto que 1 dólar daquele ano hoje vale apenas 0,04.

O intuito foi dizer que o dólar hoje já não vale mais $%#@&! nenhuma.

Leandro… Uma vez conversando com um colega, ele me disse que se caso o Padrão-ouro fosse reestabelecido, isso mudaria a estrutura geo-política atual, pois os países que hoje tem as melhores minas de ouro como o Brasil, Rússia se tornariam os mais ricos e por outro lado os países que hoje são ricos seriam os pobres… isso procede??

Eu tenho certeza que não, mas gostaria de ler uma explicação sua sobre isso, para que eu pudesse refuta-lo da próxima vez…

abraços!

Pedro… eu acho que não procede.\r

Porque ter ouro significaria ter dinheiro, e só.\r

Mas dinheiro não é riqueza, o que interessa é produção.\r

Se um país estiver recheado de ouro, porém não produzir ou importar nada, não terá riqueza.\r

O dinheiro é apenas um meio de troca. E não riqueza propriamente dita.\r

\r

Por exemplo, digamos que não tivesse nenhuma fábrica no Brasil, nenhuma fazenda, produção zero. E que também fosse proibida a importação. E que mesmo assim todo mundo tivesse 1 tonelada de ouro na sala de estar, os Brasileiros seriam ricos? Não. Eles só teriam ouro, mas nada para fazer com ele.\r

\r

Se o mundo inteiro começasse a trabalhar em padrão ouro, nós que temos minas de ouro, teriamos dinheiro para importar. Mas se dependessemos só da importação não teriamos produção. Então os países com pouco ouro que iriam produzir bastante outros bens para que nós pudessemos importar. Logo parte de nosso ouro iria para esses países e parte ficaria aqui. Mas eles(países originalmente sem ouro) teriam capacidade produtiva, os preços dos produtos para o mercado interno deles iria estar de acordo com oferta e demanda e com a disponibilidade monetária lá.\r

Desde que não existissem intervenções que impedissem a livre iniciativa, não teria problema, o mercado iria se adaptar a quantidade de dinheiro.

Pedro Felipe, não é assim.\r

Os países ricos só deixariam de sê-lo se tele-transportassem suas industrias, laboratórios de alta tecnologia e infraestrutura para os países pobres.\r

Veja o caso do petróleo hoje: varios países do terceiro mundo possuem vasta reserva de petróleo, mas a maioria ainda continua pobre. O caso dos países árabes é um exemplo claro; por adotarem políticas economicas erradas e com fortíssimo intervencionismo estatal, se mantêm pobres, mesmo abarrotados de petróleo.\r

Leandro,

Considerando o mundo Atual, as crises que vem acontecendo e o G20 criando um órgão internacional para controle da moeda.

Você acha que voltaremos a algum Padrão?

Você acha que futuramente seremos obrigados a aceitar um padrão-ouro?

Quem quiser responder, que o faça! Obrigado! 🙂

Muito bom o artigo, caro Leandro, mas há um erro de História quando diz que por 600 anos, os bizantinos praticaram o livre comércio.

O Reinado de Anastácio I (491-518) foi bastante austero: cortou gastos, reduziu impostos, fortaleceu ainda mais a moeda, e com esta política austera, deixou o Tesouro do Império com um superávit de 23.000.000 sólidos (320.000 libras de ouro). Foi o Reinado mais libertário do Império Bizantino. Mas a partir do Reinado de Justiniano, as coisas mudaram: Justiniano taxou seus cidadãos, estabeleceu monopólios (principalmente no mercado de seda). Segundo os historiadores da época, como o Procópio de Cesareia, o Reinado de Justiniano, não foi a “era dourada”, pelo contrário, foi uma era de muita miséria e fome (para você ter idéia, Procópio relata que muitos artesãos e mecânicos bizantinos migravam para a Pérsia, pois não havia condições de viver no Império Bizantino, havia muita fome, pestes, a mendincância aumentou…).

Quanto ao período 1815-1913, ñ há dúvidas: algo que custava US$ 100,00 em 1815, custava aproximadamente US$ 65,00 em 1913:

“In 1913, the relative value of $100.00 from 1815 ranges from $64.40 to $4,270.00.”

“algo que custava US$ 100 em 1913 passou a custar US$ 2.230 em 2009” – Daonde provém este número? Pois segundo o “Measuring Worth”, algo que custava US$ 100,00 em 1913, custava algo como US$ 1.680,00 em 2009:

http://www.measuringworth.com/ppowerus/

“In 2009, the relative value of $100.00 from 1913 ranges from $1,680.00 to $35,600.00.”

Leandro, segundo esse site http://www.usgovernmentspending.com/spending_chart_1800_2000USd_13s1lo011mcn__GDP_Per_Capita o PIB per capita dos EUA cresceu mais no século XX. Como explicar isso?

Olá, não gostaria que ninguém entendesse minha pergunta como crítica, é uma dúvida genuína. Imaginando uma economia periférica que adotou o padrão ouro (nesse caso imposto pelo governo). Caso ocorra algum choque internacional que faz com que o ouro comece a “vazar” para fora, ou governo tem duas decisões a tomar: ou sair do padrão-ouro e deixar o câmbio desvalorizar, ou se manter no padrão-ouro, passar por contração monetária e ver o seu produto entrar em recessão. Nessa teoria do padrão ouro puro apresentada, como seria o impacto nessa economia periférica? Vazamento do ouro e recessão, até que os mercados se auto-equilibrassem?

Incrível como sistemas e instituições que parecem milenares existem apenas há décadas.

* * *

Leandro, comecei a ler os seus artigos e não consigo mais parar. É realmente um absurdo não termos uma formação econômica sólida durante o longo período em que passamos na escola. Agora, eu, assim como muitos que aqui frequentam, estou buscando tirar o atraso dessa minha ignorância econômica. O assunto é de tal sorte tão essencial, algo tão inerente a tudo o que fazemos, que eu chego ao ponto de fazer um paralelo a dirigir de olhos vendados com alguém do lado dando as instruções. Trabalhos para receber dinheiro, gastamos esse dinheiro, acumulamos e investimos, mas no final sequer sabemos o que ele representa de verdade. Estou fascinado e ao mesmo tempo espantado com essa constatação. O que posso dizer é que a cada artigo que leio, um pouco mais dessa escuridão começa a desaparecer. Muito obrigado.

Agora, uma coisa que ainda não entrou na minha cabeça: se todo o nosso dinheiro não possui mais lastro em nenhuma commodity real (ouro ou qualquer outra coisa), e nossos bancos centrais podem criar dinheiro do nada, dinheiro digital (através da compra de títulos, que também podem ser emitidos sem limite), o que impede que o governo crie dinheiro infinitamente e mantenha o câmbio com valores artificiais, usando esse dinheiro para importar tudo o que precisa, sem que tenha que realmente produzir riqueza? É isso que ainda não fechou para mim. Se o dinheiro de um país não tem mais nenhuma correção com algo real, como é que o resto do mundo pode saber que aquele país realmente possui tal riqueza? Como é que os EUA por exemplo podem saber que o real não vale mais nada (em caso de expansão monetária descontrolada)? Entendo que nesse caso, a inflação iria disparar e a dívida pública também, mas uma vez que o padrão ouro se perdeu, não entendo como é possível fazer essa correlação entre as moedas de vários países já que nada impede que um desses países manipule completamente o seu sistema financeiro interno. Não sei se fui claro mas agradeço se puder indicar artigos que me levem a tirar essas dúvidas.

Apenas fazendo um adendo sobre minha questão anterior, a impressão que eu tenho é que a abolição total do padrão ouro, com um sistema monetário baseado apenas em cédulas de papel, desvirtua completamente a definição de “dinheiro” (que surge espontaneamente em qualquer sociedade). Parece que o que existe hoje é só um punhado de números sem nenhuma ligação com a realidade e que isso gera distorções, crises, crescimentos, que não significam absolutamente nada no “mundo real”, mas que afetam a todos, já que não há opção de não viver nesse sistema.

O texto é bem educativo sobre a história das moedas, ilustrando bem como funcionava o sistema do padrão-ouro e suas posteriores mudanças.

Porém, julgo infeliz a posição ideológica tomada sobre a questão da expansão monetária. Julgar desenvolvimento e apontar as recessões e crises como fatores causados unicamente por causa da moeda empobrece a argumentação, que aliás imagino que não seja o foco desse artigo. Descrever efeitos de recessão e inflação sem uma abordagem histórica precisa, com fatores intensificadores da oferta e da demanda de cada período da economia americana e mundial, é apelar para a fé ortodoxa como dogma.

A expansão monetária, ao motivar a demanda, foi fundamental para superar diversas crises históricas mais rapidamente, crescer empregos e aproveitar oportunidades que estavam disponíveis no mercado global do momento. Um país que realize bons diagnósticos da economia pode utilizar esse artifício (é claro, com moderação) e ganhar produto significativo, em decorrência de uma oferta ociosa que tal economia venha a ter. Porém, como sempre, a razão é fundamental: não expandir a demanda para muito além da capacidade de oferta. Assim, pode-se conquistar importantes desenvolvimento em setores que sem o estímulo monetário não se conseguiria.

Abçs