Já se tornou claro para milhões de eleitores ao redor

do mundo que seus respectivos governos ainda não ofereceram soluções

estatisticamente viáveis para os déficits orçamentários que vão se

avolumando. Esses déficits ameaçam

consumir mais do que a totalidade das receitas futuras que os governos poderão

utilizar para bancar suas promessas de longo prazo e os programas

assistencialistas para os idosos.

Os bancos centrais, por sua vez, podem interromper

esse processo quando quiserem: basta que eles parem de comprar ativos. Isso iria estabilizar a base monetária, o que

faria com que vários bancos fossem à bancarrota, o que consequentemente

reduziria o M1 (papel-moeda em poder do público + depósitos em

conta-corrente). Isso iria

inevitavelmente produzir uma depressão. Os

políticos dizem ter soluções para o problema do déficit orçamentário. Se realmente tivessem, o preço político dessa

medida seria o fim de suas carreiras, e a consequente eleição de demagogos que

prometessem dar um fim à depressão.

Todo mundo quer ir para o céu: moeda estável,

desemprego baixo e crescimento econômico.

Mas ninguém quer andar no vale das trevas: a segunda Grande Depressão.

Assim, os parlamentos da cada país seguem se recusando

a encarar com sinceridade os custos projetados de suas promessas,

principalmente a previdência social. Os

economistas dizem que ainda há tempo para financiar esses programas, se todos

começarem agora. Mas eles dizem isso, com

algumas variações, desde a década de 1970.

Tudo o que cada país precisa fazer é arrumar um jeito de seu Congresso

financiar essas despesas. Mas quase

sempre os congressos nada fazem. Ao

contrário, continuam aumentando as despesas para as quais não há fundo [no Brasil, o exemplo clássico é a previdência,

tanto a do setor público quanto o INSS].

Ao invés de lidar com déficits que são

estatisticamente inevitáveis em orçamentos federais já assustadoramente

inchados, os políticos continuam procurando maneiras de incrementar a taxa de

gastança governamental.

Peguemos os EUA, por exemplo. A dívida oficial do país já está em 12

trilhões de dólares. Washington parece

não se importar com as fontes do financiamento.

Os burocratas partem do princípio que o Tesouro americano será capaz de

encontrar otários que irão eternamente comprar papeis que rendem 0% de

juros. Atualmente, quem está

desempenhando esse papel? Bancos

centrais asiáticos. Nações exportadoras

de petróleo, sendo que todas elas estão incorrendo em enormes déficits

orçamentários. Investidores estrangeiros

privados. E, principalmente, o Federal

Reserve (o banco central americano).

Há uma ideia não é publicamente tolerada: a falência

do governo americano. Pode ocorrer por

meio de uma hiperinflação acima de 50% por ano, que culminará no colapso do

dólar. Também pode ocorrer por meio de

calotes seletivos. Seja uma ou outra, o

certo é que vai ocorrer.

Se o Tesouro americano não repudiar sua dívida, o

governo terá de aprovar leis cortando benefícios adquiridos e esperados. Talvez uma combinação de ambas as medidas

venha a ser a abordagem mais politicamente palatável.

Não há como a dívida do Tesouro americano ser

quitada. Todo o mundo sabe disso,

inclusive o banco central da China e os políticos chineses. Quando até o humorístico Saturday Night Live faz um quadro

parodiando a recente visita de Obama à China – no qual Obama fica repetindo

para o presidente Hu Jintao que a China terá seu dinheiro de volta, e o

presidente Jintao pergunta como, exatamente (já que o dinheiro foi todo gasto),

e Obama não consegue responder -, é sinal de que o mundo sabe que a dívida

americana não será paga. Até a audiência

do Saturday Night Live sabe disso. A

China não receberá seu dinheiro de volta.

Embora o humor utilizado no quadro tenha sido áspero, os dados

econômicos estavam efetivamente corretos.

E quando os detalhes do desastre da balança comercial americana são zombados

acuradamente num programa humorístico, é porque tudo já deixou de ser segredo

há muito tempo.

Mas até aí nada muda.

Nada vai mudar até que a China e outras nações asiáticas desliguem os

aparelhos que mantêm o moribundo.

Mercantilismo

para tolos

Desde 1945, os políticos asiáticos se comprometeram a

praticar uma forma de mercantilismo.

Eles exportam bens para o Ocidente, principalmente os EUA, e, com o

dinheiro das exportações, eles acumulam reservas estrangeiras, comprando papeis

da dívida emitidos pelos governos dos países importadores.

A China tem mais de 2 trilhões de dólares em reservas

totais – mas nem tudo em dólares. A

Índia tem quase US$300 bilhões. [O Brasil tem mais de US$236 bilhões (veja aqui)]. Ainda em 1990, esses países eram meros

terceiro-mundistas em péssima situação financeira.

Ao invés de acumularem reservas de ouro, como os

países mercantilistas faziam nos tempos de Adam Smith, elas decidiram acumular

títulos de dívida emitidos principalmente por governos ocidentais. Os bancos centrais asiáticos inflaram suas

bases monetárias para comprar moedas estrangeiras com as quais poderiam

adquirir esses títulos estrangeiros.

No dia em que eles pararem de comprar a dívida americana,

os EUA terão de arrumar outros compradores – compradores que acham que 0% ao

ano é uma boa taxa de retorno para um ativo, o dólar, cujo poder de compra está

em declínio.

Ou seja: os países asiáticos continuam cedendo os bens

que produzem em troca de notas promissórias que serão pagas em moeda

estrangeira cujo valor irá diminuir. Eles

são assim tão estúpidos? Não. Eles são apenas mal informados

economicamente. Eles não acreditam na Riqueza das Nações, de Smith. Eles permanecem mercantilistas em seu

raciocínio. Eles creem que, para o longo

prazo, é bom negócio comprar promessas de pagamento que pagam zero de juros.

Por quê? Porque

desde o início eles definiram que subsidiar seus setores exportadores era o

atalho para a riqueza. Eles começaram a inflacionar

suas moedas com o intuito de manter baixo o preço delas nos mercados

internacionais. Isso fez com que fosse

barato para os importadores ocidentais adquiri-las e, com elas, comprar os

produtos que eles exportam.

Agora que seus investidores domésticos já investiram

maciçamente seu capital em indústrias e fábricas a fim de produzir bens para os

consumidores ocidentais, qualquer redução desses subsídios significaria um

enorme desemprego.

Essa inflação monetária doméstica criou bolhas no

mercado financeiro desses países. Os

governos temem um colapso dos mercados imobiliários e de ações. Eles também temem, e com muito mais

intensidade, o desemprego. Assim, eles

instruíram seus bancos centrais a continuar inflacionando. A China aumentou seu M2 (M1 + depósitos de

poupança e depósitos a prazo inferior a US$ 100.000) em 30% no período de um

ano. Antes, o banco central estava

inflacionando a 16%, aproximadamente.

Mais ainda: a China não está mais comprando títulos da

dívida do Tesouro americano. Ela parou

em maio de 2009, quando estava em posse de US$801.5 bilhões, valor

recorde. Esse valor caiu hoje para US$799 bilhões.

Então quem está comprando essa dívida americana? O Federal Reserve. Ele reverteu sua política em junho, quando

vinha apresentando um moderado enxugamento da base monetária. Desde então, o Fed acelerou a taxa de

expansão. Desde

agosto, a base monetária cresceu mais de 100%, em termos anualizados.

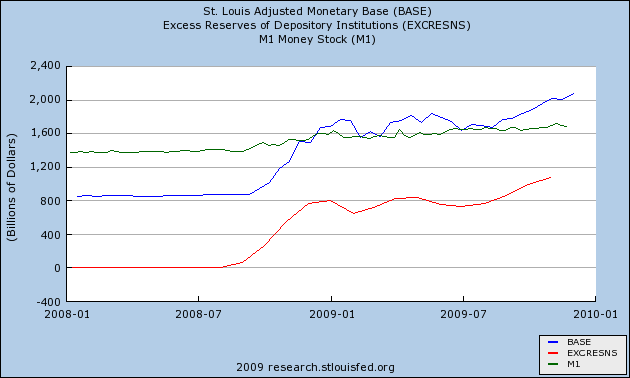

O gráfico acima mostra três variáveis. A base

monetária (azul), o M1 (verde) e as “reservas em excesso” (vermelho).

Embora a base monetária tenha explodido desde

setembro de 2008 – indo de pouco mais de $800 bilhões para $2,1 trilhões -, o

M1 teve crescimento bem mais discreto.

Isso ocorreu porque a quase totalidade do aumento da base monetária

transformou-se em “reservas em excesso”.

“Reservas em excesso” são as

reservas que os bancos mantêm voluntariamente depositadas junto ao Fed, além do

volume determinado pelo compulsório.

Como a base monetária é igual ao papel-moeda criado pelo Fed mais as

reservas bancárias depositadas junto ao Fed (o compulsório), conclui-se que

praticamente todo o aumento da base monetária foi convertido em reservas em

excesso.

Os bancos optaram por manter a quase

totalidade de suas reservas (as quais eles podiam utilizar para fazer

empréstimos e, com isso, aumentar o M1) voluntariamente depositadas junto ao Fed,

que está pagando juros sobre elas.

Ao fazer isso, o Fed impediu que as reservas

bancárias se transformassem em depósitos em conta-corrente, o que elevaria o M1

– esse é um dos motivos de a inflação de preços ainda estar contida nos EUA.

O Tesouro americano tem de rolar sua dívida a

cada 50 meses. No ano 2000, esse prazo

era de 70 meses. Como

a dívida está em US$12 trilhões, a rolagem custa US$3 trilhões por ano.

A isso devemos adicionar mais US$1 trilhão,

equivalente à dívida fora do orçamento, comum em todos os governos. E isso vai se repetir a cada ano fiscal.

Já dá pra perceber aonde isso vai parar. A participação do governo americano na

economia vai aumentar – por meio do aumento na base monetária – caso os bancos

comerciais se recusem a emprestar. E

quando eles começarem a emprestar, isso se traduzirá em um aumento do M1. A oferta monetária irá aumentar a menos que o

Fed aumente o compulsório.

Nesse ponto o Fed terá de decidir entre

inflação ou depressão. Ele tanto pode

parar de comprar títulos da dívida do Tesouro como também pode continuar

comprando e ver o dólar afundar 20%, 30% ou mais por ano.

Os deflacionistas preveem a primeira

situação. Eu prevejo a última. Em ambos os casos, o mercantilismo asiático

finalmente irá dar de cara no muro. Suas

indústrias exportadoras irão ou afundar na segunda Grande Depressão – menos encomendas

e menos exportações – ou sofrer com a inflação em massa: encomendas pagas com

dinheiro que não vale nada.

O mercantilismo asiático vai quebrar em algum

momento dos próximos cinco anos. A

julgar pela recente recusa da China em comprar mais dólares, o banco central

chinês pode ter iniciado essa transição.

A recente adoção do governo chinês de um maciço pacote de estímulos

keynesianos indica que seus economistas perceberam que o mercantilismo é para

tolos.

O keynesianismo também.

A China está apenas adiando seu tombo. Ela jamais inflacionou sua moeda tão rápido

quanto agora. Ela está seguindo a mesma

tendência do Ocidente. Ela não pode sair

dessa sem sofrer uma depressão. Ela quer

retardar essa decisão até que o aumento dos preços das commodities faça o

serviço.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O futuro será sombrio. Esses economistas cabeças-de-bagre deveriam URGENTEMENTE estudar a Escola Austríaca. É inacreditável que o povo queira mais estado, sendo que esse é justamente o veneno que destrói a economonia

O gay de Bloomsbury permanece em cartaz, e por isso nunca é demais levantar os fundilhos do travesti. Igualmente o mercantilismo sói conduzir a carroça americana, mas ouso duvidar de tão catastróficas predições, especialmente à China. Estendo-me em respeito ao qualificado autor, pelo tema chinês estar na crista das tradicionais preocupações hegemônicas norteamericanas, e como de contribuir à formulação do puzzle. Fato curioso ocorre com o dólar. Sendo moeda que circula em todo o mundo, desafio a possibilidade de equalizá-la com o PIB americano. Salvo melhor juízo, o fenômeno inviabiliza a definição de pontos de inflação/deflação. Por certo Obama conta com isso, mas também conta com divisas oriundas de todos recantos do globo, como de resto aquelas retiradas a manu militaire dos invadidos. De todo modo, não poucos tem lembrado de Spengler, e de seu o vaticínio, já secular, sobre o Declínio do Ocidente. Isso sim, parece mais evidente, mas sempre é possível uma arremetida.\nÉ correta a avaliação da enorme influência ocidental nos ditames chineses, a começar pelo marxismo, e ora cambando a um capitalismo conduzido pelo Estado. Mas isso é recente, e a China, milenar. A Filosofia tende a se impor sobre a Economia – esta é sazonal, e mutante; aquela, de raiz. Não por acaso carregamos o carma platônico, independentemente de regime.\nA história chinesa não cabe em linguagem ordenativa, nem por descrição em palavras, muito menos pelos números. São conceitos que balizam as condutas, combinações sofisticadas que envolvem mediações culturais. Dependem do contexto da frase e dos tons com que serão lidos; termos abstratos se explicam por parábolas. Há uma exuberante carga simbólica. As sutilezas são incompreensíveis para nós, jumentos acadêmicos. Enquanto preferimos a retórica, a dialética, o sofisma, o discurso, e a perfídia, por que não dizer, para eles o mais importante sempre foi a relação com a natureza, simples esteio que cadencia o comportamento social. Por jamais excluírem as possibilidades sensitivas, comunicam-se com diminutos e estranhos rabiscos, e todos se entendem.\nAo alívio da humanidade, a China dificultou o ingresso dos mitos produzidos pela Academia. Para quem lograsse aproximação, a gigantesca Muralha elidia a pretensão. Ela já tinha Confúcio, para dissipar a confusão. Ao povo ainda houve Lao-Tzé, fundador do taoísmo.\nDe quebra, o colosso assimilou os ventos budistas do Himalaia.\nMalgrado algumas invasões bárbaras, dinastias manchus e mongóis, o lastro a tudo resistiu, embalando arte e literatura. Só depois de quase outro milênio a China foi, de certo modo, contaminada pelo vírus platônico impregnado de modo indelével no corpo ocidental. Aparentemente o marxismo combinava com seu desdém à matéria. Quando ficou patente a metonímia, ela tende a buscar um leito que melhor encaminhe seu oriente. Mas permanece o desdém, flagrante nos preços mais baixos do mundo.\nA diferença fundamental: enquanto a maioria dos chineses, e de resto a civilização asiática almeja o usufruto, nossa unanimidade visa o poder – sobre a Terra, a vegetação, os animais, e naturalmente, sobre o semelhante, do estrangeiro ao vizinho de condomínio.\nPouco se vê os tradicionais signos de soma, subtração, divisão, ou multiplicação. Tampouco se perdem em dialéticas, as lutas de espadas dos pensamentos. Como a natureza é una, qualquer instrumento que a reparta evidentemente incorrerá em risco de assassiná-la. A percepção da unidade natural, representada pelo Yin & Yang preserva uma relação geralmente ética, por conseguinte científica, totalmente diversa do artificialismo greco-latino. Mas se insistirmos com os números, ela pode apresentá-los em profusão:\nEm 1978, a China emergiu do caos da revolução cultural (1966-1976), com um Produto Interno Bruto de 364 bilhões de yuanes. Em 2007, apresenta 25 trilhões de yuanes em 2007, ou 3,5 trilhões de dólares). Nos últimos 12 meses, a fortuna combinada das 1.000 pessoas mais ricas do país aumentou em 30%, para US$ 571 bilhões. A China tem hoje o segundo maior número de bilionários de todo o mundo. Quase todos que aparecem no ranking do Relatório Hurun são novos ricos. Construíram suas fortunas a partir do zero. Dos 1.000 integrantes da lista, menos de 1% herdou sua fortuna.\nNo distrito financeiro de Xangai centenas de escritórios internacionais acorrem ávidos por fazer negócios. Mais de 700 escritórios de arquitetura e engenharia estrangeiros montaram bases na cidade.\nEm todos os domínios se pode dizer que ela acelera o seu desenvolvimento, não apenas nessas questões de papel. A meta de infraestrutura ao fim década atinge 9.500 quilômetros de estradas de rodagem de várias partes do país até o delta do Yang-tse, enquanto seus astronautas já voam pelo espaço. Das universidades saem centenas de milhares de cientistas, e empresários abrem picadas pelo mundo afora. A China possui o maior sistema educacional do mundo: 457 mil escolas primárias, 66 mil secundárias e 2 mil universidades. 100 escolas ministrando MBA, com um total de 50 mil alunos. O país tem seis universidades na lista das 200 melhores do mundo preparada pela Times Higher Education, com sede na Inglaterra. A Índia aparece com duas instituições, mesmo número da Rússia. O Brasil não tem nenhuma, malgrado por aqui religiosos e Estado se “preocuparem” com o ensino.\n”É notável que, apesar da importância da economia para todos os homens, mulheres e crianças, este tema raramente seja estudado nas escolas e, mesmo nas universidades, somente por uma minoria.” (RUSSELL, B., cit. DE MASI 2001: 101)\nO interessante é que mal a China se abre ao mundo, e lá vem os romanos tentando capturá-la:\nRoma, 5 ago 2008 (EFE) – O papa Bento XVI afirmou hoje que é muito importante ‘que a China se abra ao Evangelho’.\nQuatro norte-americanos foram recentemente detidos tentando entrar com mais de 300 Bíblias na China.\nInvestidores estrangeiros perguntam sobre “a falta de um sistema de leis comerciais na China”. Responde-lhes colega de Hong Kong: “Basta um aperto de mãos.”\nPerdõe a extensão; mas se lhe fez bem, aceite o convite para um completo cruzeiro em\nwww.allmirante.fr.c

*medo*\n\n(o link logo acima da imagem está quebrado)

Thiago, o link foi corrigido. E sim: tenha muito medo.

O Sr. César Ramos disse: “Aparentemente o marxismo combinava com seu desdém à matéria” . Atribuir ao platonismo a origem do marxismo é uma confusão absurda. O marxismo deriva do materialismo de Epicuro. Isso é algo básico em filosofia. Quanto ao texto, muito longo. Confundiu mais do que esclareceu. A admiração do Sr. César Ramos pela cultura chinesa o impediu de analisar com clareza os argumentos apresentados por Gary North.

Senhor Livio Oliveira,\nGrato pelo prestígio e registro. \nDesculpe a quantidade de dados. Sei que pragmáticos não apreciam muita leitura. É que busco atender a recomendação do velho “alquímico” Gaston Bachelard PhD (1991: 21), para quem “um conhecimento mais profundo é sempre acompanhado de uma abundância de razões coordenadas.”\nMas é pertinente sua observação, de modo que minhas intervenções doravante serão mais restritas.\nIgualmente posso entender a ojeriza pela disposição oriental, em cujo esteio nasceu o Iluminado, não o obscuro. A civilização oriental costuma advertir seus filhos: a realização maior do ser humano se encontra na simbiose com a natureza, no usufruto da vida, puro e simples.\nA civilização greco-romana foi iludida a buscar felicidade através do poder – sobre a natureza, sobre as coisas, sobre os animais, e, por fim, sobre o próprio homem, o semelhante.\nCuriosamente, mas não por acaso, as guerras se sucederam em cabeças de ponte européias. \nDe Epicuro sabemos que foi pessoa fidalga e refinada, no ideal da fidalguia antiga: fazer da formosura o princípio inspirador da vida, e fruir dessa formosura na própria existência pessoal – portanto nada a ver com o modus vivenci espartano, tão admirado pelo pedófilo ateniense, por Hobbes, principalmente por Hegel, “seu mais fiel lacaio”, como lhe taxou Sir Popper, e por fim com o barbudo de Treves. A dialética, famosa com Hegel, depois com Marx, mas desde sempre à Igreja Católica, que por certo deve deter sua devoção, é estratégia de domínio genuinamente platônica, costurada a partir das elucubrações de Parmênides, em conjugação com a doutrina órfica. \nTambém cabe a Platao a separação primordial entre corpo e alma, espírito e matéria, massa e energia, razão pela qual todo o ocidente ainda padece da ilusão cientística – de Descartes a Keynes, como é o caso em tela. \nBem, não quero aborrecê-lo. Se preferir apreciar o adicional, a cabeceira da concepção coletivista, entre outros 823 approaches, e até formular novas críticas, ou reforçar as atuais, convido-lhe a clicar em meu nome, e as portas ser-lhe-ão abertas.\nUm Feliz Natal, e Venturoso 2010.

A China está desacelerando por causa de seus gargalos.

Até quando os EUA conseguirão ficar adiando os ponteiros da boma-relógio?

* * *

Propostas para uma reforma bancária completa e estabilizadora

Com essas propostas não poderiam resolver a questão da dívida americana?

excelente entrevista, fico muito feliz que um jovem da idade dos meus filhos, esta hoje fazendo um trabalho árduo de mudança desse pais. Estou 100% de acordo com ele que para se limpar uma casa temos de estar do lado de dentro, espero também que Mises Brasil contamine muitos outros jovens para que esse pais tenha o lugar de respeito que merece, limpando definitivamente a sujeira impregnada no nosso parlamento e judiciário.

Parabéns, excelente entrevista, sucesso .