Mais 6 erros sobre a dívida pública brasileira

O artigo a seguir é uma continuação de artigo anterior publicado aqui no site, no qual abordamos os equívocos mais básicos cometidos pela esquerda ao discutir a dívida pública brasileira. Apresentamos agora outros seis erros frequentemente repetidos sobre o tema que também merecem ser esclarecidos – sobretudo em tempos de descontrole fiscal e dívida pública crescente:

1. Acreditar que o aumento de impostos pode ser a solução para o problema

Nossa carga tributária já é alta. Entre os países emergentes (nossos pares de comparação), o Brasil possui uma das maiores cargas tributárias em relação ao PIB. Nos últimos anos, essa carga tem oscilado em torno de 33% do PIB, enquanto a média dos emergentes gira em torno de 20%. Dentre as 26 economias da América Latina, o Brasil lidera o ranking de tributação em proporção ao PIB. Mesmo em comparação global (incluindo nações desenvolvidas), o país já se encontra no segundo quartil superior dos países com maior carga tributária.

Além disso, aumentar impostos desestimula a atividade econômica. A consequente queda no crescimento econômico pode frustrar as expectativas de arrecadação que justificaram a elevação inicial.

2. Achar que só os banqueiros e os milionários são os credores da dívida

Sim, esse é um erro comum no debate sobre a dívida pública. Muitas vezes, políticos, jornalistas e comentaristas sugerem que apenas os banqueiros e os rentistas super ricos são os principais credores da dívida brasileira, mas a realidade é mais complexa.

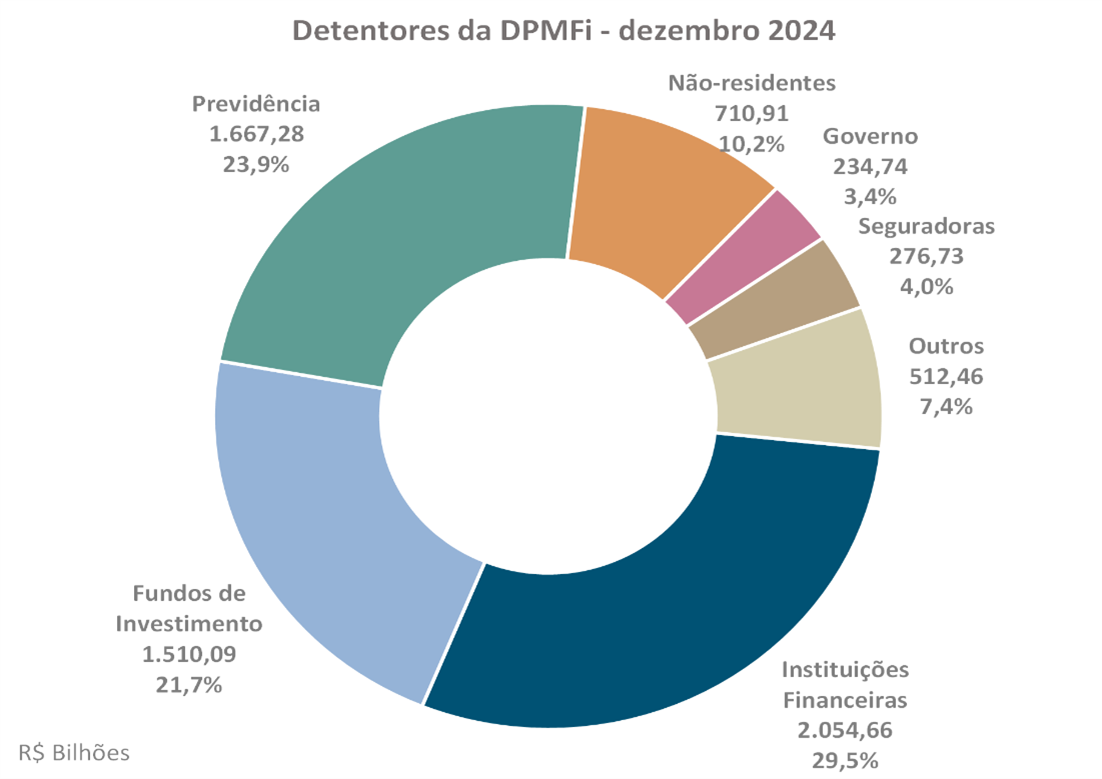

Os detentores da dívida pública incluem diversos agentes econômicos, tais como:

Pessoas físicas: muitos brasileiros investem suas reservas diretamente no Tesouro Direto, tornando-se credores da dívida pública.

Fundos de investimento: muitos fundos de renda fixa, acessíveis ao investidor comum, aplicam em títulos públicos. Indiretamente, o credor da dívida também é o investidor comum ou aquela pequena empresa que alocou suas reservas em um fundo de investimento em renda fixa de seu banco.

Seguradoras: empresas de seguro, um setor essencial da economia, são obrigadas a ter reservas financeiras para pagar indenizações aos seus clientes e aplicam tais reservas em títulos públicos. A maior parte dos recursos das seguradoras para cobrir indenizações aos segurados ficam alocadas em títulos do governo.

Fundos de pensão e previdência: os planos de previdência, que investem o dinheiro de pessoas que poupam para sua aposentadoria no futuro, também estão entre os credores da dívida. O trabalhador comum, funcionário CLT cuja empresa oferece plano de previdência, indiretamente é um credor da dívida pública do país. Da mesma forma, um profissional liberal da classe média que não contribui para o INSS e planeja sua aposentadoria através de um plano de previdência. Há ainda instituições de previdência ligadas a empresas estatais, como a Previ (dos funcionários do Banco do Brasil) e a Funcef (da Caixa), que também investem em títulos públicos para garantir o pagamento das aposentadorias futuras de seus funcionários.

Observe o gráfico divulgado pelo Tesouro Nacional:

Fonte: Tesouro Nacional.

Diante do exposto, fica claro que grande parte da dívida pública do país não está na “mão dos grandes”, mas sim está pulverizada entre diferentes tipos de investidores, incluindo cidadãos comuns, funcionários CLT, pequenas e médias empresas.

Menos de 30% da dívida está na "mão de banqueiros". E cabe um esclarecimento nesse ponto: é o banco (não a pessoa física do banqueiro) que detém os títulos públicos em seu balanço. Se, por acaso, o banco não receber o fluxo de pagamento desse ativo, ele pode quebrar. Se o banco falir, é o dinheiro dos correntistas em conta-corrente ou seus saldos em aplicações financeiras como CDB ou poupança que serão impactados. Simples assim.

3. Culpar o "PIB pequeno" pelo tamanho da dívida

Recentemente, um sociólogo afirmou em uma entrevista: “Não é o estado brasileiro que gasta muito, mas o PIB do Brasil que é pequeno”. Essa frase reflete um argumento comum da esquerda, que alega que as cifras de dívida e de gastos públicos do Brasil não são altas, mas o problema está no país ter um PIB pequeno. Nessa abordagem, olha-se para os gastos públicos e a dívida de países desenvolvidos em valores absolutos e então conclui-se que nossos números são pequenos.

Essa visão ignora um princípio básico: o estado deve operar dentro das possibilidades da economia nacional. A constatação óbvia de que o estado tem que caber dentro do PIB do país é simplesmente ignorada.

Fazendo uma analogia: seria como uma empresa de pequeno porte do bairro querer tomar uma dívida de milhões de reais para replicar os mesmos gastos em benefícios salariais, pesquisa & desenvolvimento e marketing de uma multinacional gigantesca, ignorando sua própria capacidade financeira.

Mesmo que se olhe o nível de dívida e gastos públicos por habitante, ainda assim deve-se reconhecer que países desenvolvidos conseguem gastar mais e ter maior dívida per capita simplesmente porque têm o PIB per capita maior.

Além do mais, a história mostra que países que hoje sustentam grandes estados de bem-estar social (como os nórdicos) primeiro cresceram e enriqueceram com carga tributária bem menor e gastos contidos, e só depois expandiram seus programas sociais e gastos públicos. O Brasil acha que pode pular essa etapa, o que explica parte de nossa estagnação.

No longo prazo, o Brasil nunca superará o problema do “PIB Pequeno” apresentado pelo sociólogo, enquanto mantiver gastos públicos elevados e uma dívida alta em relação ao PIB. Isso ocorre por que dívida e gastos elevados exigirão uma carga tributária alta ou emissão monetária para financiá-los. Altos tributos e inflação elevada são elementos que dificultam sobremaneira o crescimento sustentável de uma economia emergente, condenando-nos a permanecer com o "PIB Pequeno”.

4. Superestimar o efeito multiplicador do gasto público

Defende-se, por vezes, que certos gastos públicos gerariam um "efeito multiplicador": cada real investido produziria crescimento suficiente para pagar a si mesmo, os juros (quando financiado por dívida) e ainda gerar superávit. Essa ideia beira o moto-contínuo econômico – a qual atribui-se um poder quase mágico: quanto mais o governo gasta, mais crescimento e arrecadação serão gerados na economia a ponto de mais que compensar o gasto inicial. Dessa forma, esse “efeito multiplicador do gasto” acaba funcionando como justificativa para todo e qualquer tipo de gasto estatal que queira se defender.

5. Confundir juros com amortização

Essa confusão veio à tona nas eleições de 2018, quando Ciro Gomes afirmou que “mais de 50% dos gastos públicos destinam-se ao pagamento da dívida e juros”. Esse raciocínio simplesmente ignora que a dívida paga automaticamente é contraída novamente, o que chamamos de rolagem da dívida.

Exemplo simplificado:

- O governo toma R$ 1 bilhão emprestados a juros de 12% ao ano. (Obs: o custo médio da dívida pública nos últimos 12 meses ficou em 11,80% a.a.)

- Ao final do ano, paga R$ 1 bilhão mais R$ 120 milhões de juros.

- Imediatamente, contrai novo empréstimo de R$ 1 bilhão.

Ou seja, o que efetivamente sai do caixa são apenas os juros.

Para 2025, o Projeto de Lei Orçamentária Anual (PLOA) prevê um orçamento total de R$ 5,8 trilhões, dos quais R$ 1,65 trilhão (27,6% do total) estão destinados ao pagamento de juros e amortizações da dívida pública. Diante desses números, é de se esperar que parte da esquerda afirme que "mais de um quarto do orçamento está sendo sugado pela dívida".

Porém, é necessário entender que boa parte desses R$ 1,65 trilhão voltará para os cofres do Tesouro. Enquanto o governo paga a parcela da dívida que vence (amortiza o principal), ele também está captando novos recursos (dívidas) no mercado.

O erro de não se diferenciar juros de amortização alimenta a narrativa enganosa de que "o governo destina quase todo dinheiro para pagar a dívida" e, por isso, sobra pouco para políticas públicas. Como dissemos, o principal da dívida é rolado e retorna aos cofres do governo. Porém, o atual quadro de descontrole fiscal é tão grave que a arrecadação não está cobrindo nem os gastos primários que financiam as atuais políticas. Sem um superavit suficiente para cobrir sequer os gastos primários e muito menos os juros da dívida, nosso endividamento está crescendo em efeito "bola de neve".

6. Ignorar a composição da dívida pública e culpar a taxa SELIC

Com a taxa Selic em patamares historicamente altos, muitos pedem seu corte acelerado para "aliviar" a dívida do país. Aqui, é necessário entender a composição da dívida para entender como isso pode ser contraproducente.

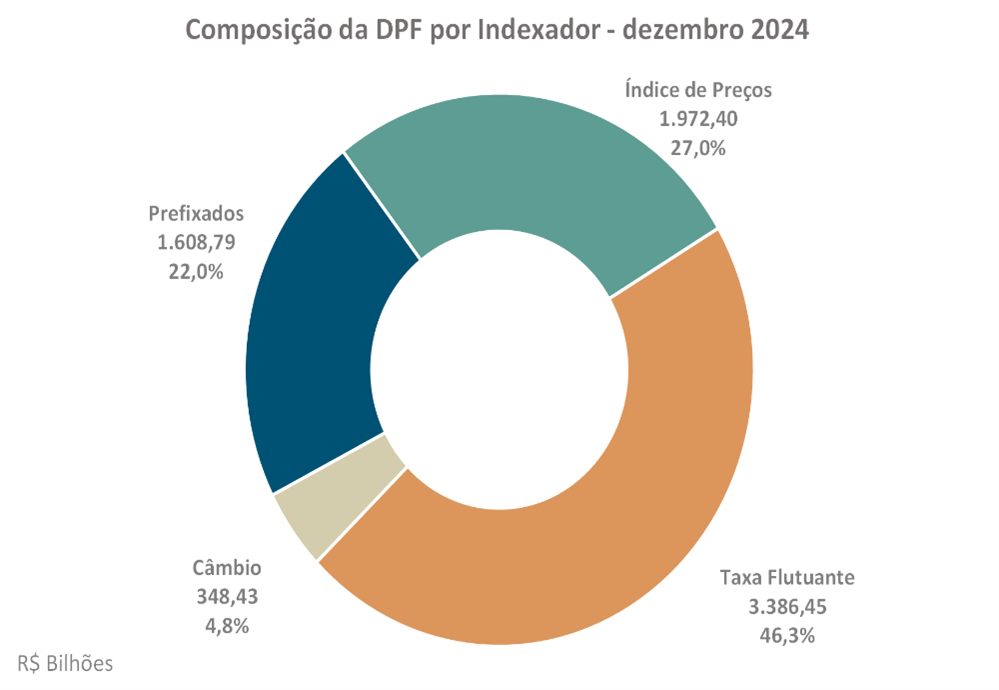

Em dezembro de 2024, a Dívida Pública Federal (DPF) era de R$ 7,316 trilhões e tinha a seguinte estrutura:

Fonte: Tesouro Nacional.

- 46,29%: títulos atrelados à Selic (LFTs)

- 21,99%: títulos prefixados (taxa de juros fixa)

- 26,96%: títulos indexados à inflação (taxa de juros fixa + IPCA)

- 4,76%: papéis cambiais

Menos de 50% da dívida está indexada à taxa Selic, que é a taxa definida pelo Banco Central. As taxas de juros dos demais títulos não ficam sob total controle do BC e são definidas pelo mercado.

Baixar a Selic num ritmo não condizente com a queda nas expectativas de inflação pode levar a aumento dos juros que indexam os demais títulos da dívida. Isso ocorre porque os agentes econômicos já percebem que, com uma Selic mais baixa, serão necessários juros maiores no futuro para conter a inflação, que tende a ficar mais alta. O mercado anteciparia essa dinâmica de maior inflação, exigindo juros mais altos nos demais títulos da dívida – anulando a economia de juros obtida com a queda da Selic. Sem contar que, com o IPCA (índice oficial da inflação) mais alto, o governo pagará mais nos títulos indexados à inflação.

Em suma, a solução para dívida não está numa queda forçada na SELIC, visto que a maior parte da dívida não é indexada por ela e tal política provavelmente levaria a uma alta dos juros dos demais títulos públicos.

A solução sustentável passa por um choque de credibilidade fiscal, que reduziria a percepção de risco com as finanças públicas do país e permitiria juros de curto e longo prazo menores, sem descontrole inflacionário.

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Comentários (9)

Deixe seu comentário