Todo o planeta vive um problema fiscal

Dentre minhas preocupações com o futuro, uma das principais reside em olhar para as dívidas de governos, não só no Brasil, mas ao redor do mundo. E o motivo da preocupação é simples: dívidas públicas nada mais são do que um imposto sobre o futuro.

Minha atenção com o tema começou há mais de 10 anos, especificamente após 2014, quando o Brasil passou por uma triste inflexão no resultado das contas públicas, registrando seu primeiro déficit primário desde o início da série histórica em 2001. Em 2013, o setor público consolidado apresentou um superávit de R$ 91,3 bilhões, enquanto em 2014 houve um déficit de R$ 32,5 bilhões.

Para quem não é da área, isso significa que, após 2013, o governo passou a não cobrir seus gastos (salários, aposentadorias, gastos com saúde e segurança pública etc.) com os impostos que arrecadava e, desde então, nunca mais saiu dessa situação (exceto em 2022, quando o Brasil obteve um pequeno superavit primário equivalente a 0,6% do PIB).

Para simplificar a explicação: é como se desde 2014, um indivíduo (no caso, o Brasil) passasse a não cobrir seus gastos mensais com o salário que ganha, passando a contar todo mês com empréstimos do banco ou de amigos para terminar de pagar as contas.

O resultado de contas que não fecham (déficits fiscais) é óbvio: uma dívida que não parará de crescer, já que todo mês o indivíduo (ou o país) precisa tomar mais dinheiro emprestado para cobrir seus gastos e tocar sua vida.

Porém, estudando o caso do Brasil e comparando-o com o resto dos países, percebemos que o mundo inteiro tem um problema fiscal para chamar de seu. E aqui, já adianto que tal fato não deve ser usado como argumento para reduzir a necessidade de resolvermos o nosso problema.

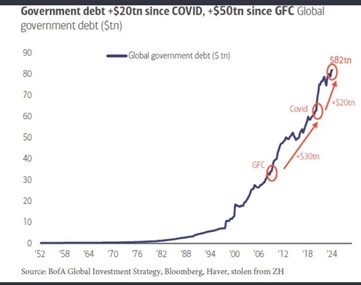

O quadro abaixo mostra como os governos do mundo inteiro sofrem de um problema de dívida:

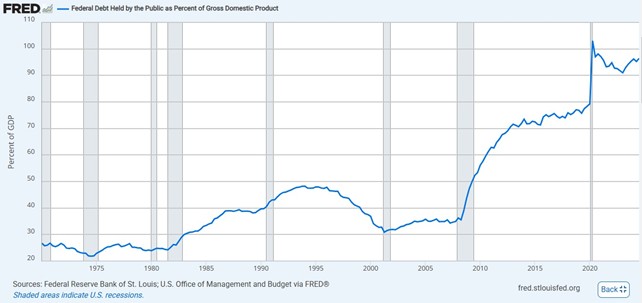

Começando pela maior economia do mundo, os EUA, já se passaram 23 anos desde a última vez que a receita tributária superou os gastos públicos, no governo Clinton. Embora dívidas públicas não sejam medidas em valores absolutos, mas em porcentagem do PIB, cumpre destacar que a dívida americana atingiu a cifra cavalar de US$ 30 trilhões em 2023. No momento, a dívida pública dos EUA gira em torno de US$ 35,4 trilhões, equivalente a mais de US$ 100 mil para cada americano. O gráfico abaixo mostra a dívida em percentual do PIB:

Uma fala de Paul Tudor Jones (renomado investidor e operador de mercados americanos) no fim de 2024, ilustra bem o problema:

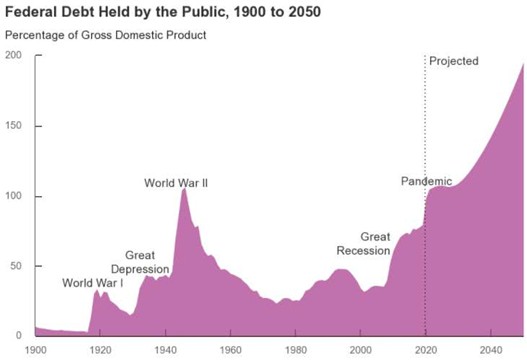

“O que eu realmente quero falar é sobre a trajetória da dívida em que estamos. Em 25 anos, passamos de uma relação dívida/PIB no nível federal de cerca de 40% para quase 100%. Um aumento de 60% em 25 anos. E se você olhar para nossa trajetória, o que o CBO (Gabinete de Orçamento do Congresso) projeta é que passamos de 98 para 122%, eu acho que 124%. Isso é muito conservador para os próximos 10 anos. Se você extrapolar para 30 anos, chegamos a 200% da dívida/PIB.”

Em 2050, a dívida equivaleria a 195% do PIB, conforme gráfico abaixo.

CBO. An Update to the Budget Outlook: 2020 to 2030, Congressional Budget Office.

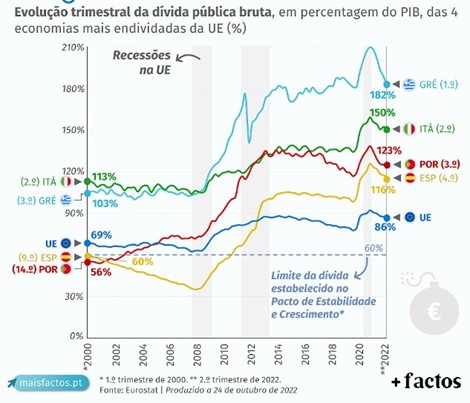

Para a Europa, o gráfico mostra como as dívidas públicas cresceram nas últimas décadas, em especial na pandemia de 2020/2021:

E aqui, embora vejamos uma pequena queda na dívida em tempos mais recentes, a causa por trás disso não foi das melhores (falarei mais sobre isso adiante) e o prognóstico do Banco Central Europeu não é animador:

“O Banco Central Europeu (BCE) alertou para o risco de uma nova crise da dívida na Zona do Euro, caso não haja medidas para impulsionar o crescimento econômico, reduzir a dívida pública e mitigar as incertezas políticas. O BCE destacou que altos níveis de dívida, déficits orçamentários, crescimento lento e incertezas políticas podem reacender preocupações sobre a sustentabilidade”.

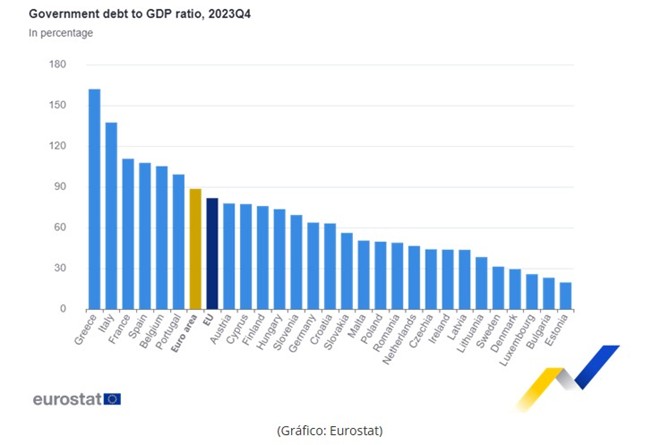

Embora haja países com governos menos endividados no continente europeu, justamente as maiores economias, com exceção de Alemanha e Holanda, que apresentam os maiores índices de endividamento (Itália, França, Espanha, Bélgica). Há também altos níveis de endividamento público em economias menores como Grécia e Portugal. Conforme visto no gráfico anterior, a zona do euro tem regras fiscais, como o limite de 60% do PIB para a dívida pública e 3% do PIB para o déficit anual, mas essas regras foram frequentemente violadas por vários países.

Segue abaixo o quadro de endividamento dos países da zona do euro:

Na Ásia, o quadro do Japão é o que mais chama atenção, visto que o país detém uma dívida de 255% em relação ao PIB, sendo a nação mais endividada do mundo. Já a Coreia do Sul e a China apresentam níveis de dívida pública bem menores que os japoneses, com cerca de 51,5% do PIB para os sul-coreanos e 83,4% do PIB para os chineses. Na Oceania, o cenário é mais confortável. As dívidas públicas da Austrália e da Nova Zelândia correspondem a aproximadamente 43,8% e 39,3% do PIB, respectivamente.

Na América do Sul, as duas maiores economias, Brasil e Argentina, apresentam níveis elevados de dívida pública, atingindo 84,7% do PIB no caso do Brasil e 155,4% do PIB no caso da Argentina em 2023. A Colômbia, terceira maior economia da região, registra uma dívida em nível mais moderado, equivalente a 54,3% do PIB. Os destaques positivos são o Chile o Peru, com uma dívida pública de aproximadamente 39,4% do PIB e de 33%.

O quadro brasileiro

Em relação ao Brasil, mais do que o tamanho, o que preocupa é a trajetória ascendente da dívida, que não dá sinais de interrupção. Poderíamos trazer várias projeções de economistas de mercado e instituições privadas para mostrar o quão delicado é nosso quadro fiscal. No entanto, alguém com viés mais à esquerda certamente me acusaria de “terrorismo fiscal”. Por isso, apresentarei um estudo da IFI (Instituição Fiscal Independente), um órgão público vinculado ao Senado e sem ligações com o mercado financeiro, que a esquerda tanto abomina. Segue a conclusão do estudo:

“O governo está muito bem alertado, e há meses, da dramática situação fiscal futura do país, que ficará praticamente insustentável a partir de 2027. Nosso endividamento é superior ao de nossos pares (América Latina, Caribe e emergentes) e bem acima de outras economias desenvolvidas, que exclui Europa. Para a IFI, nosso nível de endividamento é equivalente a países da zona do euro (exceto G7), porém com juros muito mais elevados.”

De acordo com a IFI, a Dívida Bruta do Governo Geral (DBGG) deve fechar 2024 em 78,3% do PIB. A DBGG ultrapassaria a marca de 100% ao longo do ano de 2030 e chegaria a 116,3% do PIB em 2034.

Outro órgão público que destacou o quadro alarmante foi a Consultoria de Orçamento e Fiscalização Financeira (CONOF) que presta assessoria à Câmara dos Deputados.

"Um estudo da Consultoria de Orçamento e Fiscalização Financeira (Conof) do Congresso Nacional projeta um cenário crítico para as finanças do governo federal, com a possibilidade de severas restrições a partir de 2027. A situação discricionária do orçamento federal já pode ser avaliada como crítica, especialmente a partir de 2027, com tendência de agravamento acelerado ao longo do horizonte projetado (2025-2034)."

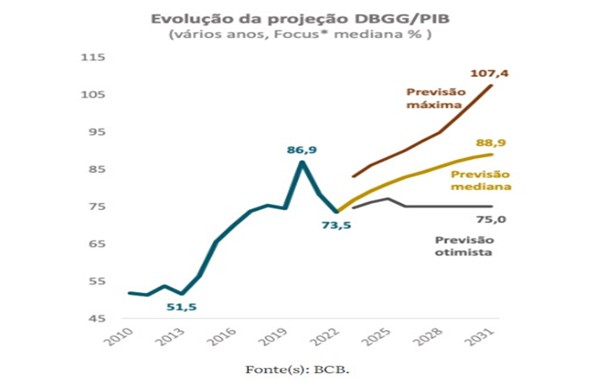

O gráfico mostra uma projeção do Banco Central:

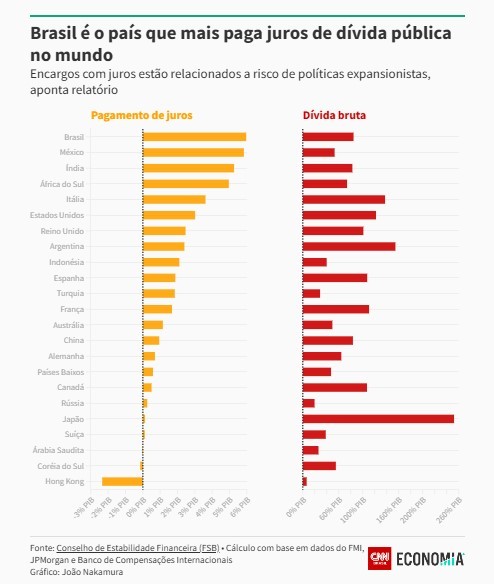

Um detalhe importante sobre o Brasil é que, embora a dívida não esteja entre as maiores do mundo, os juros que incidem sobre ela são significativamente superiores à média, tornando o quadro fiscal do país bastante delicado. Nesse contexto, ao se deparar com essa realidade, a esquerda frequentemente propõe soluções fáceis e equivocadas, como reduzir os juros por decreto através do Banco Central ou até mesmo flertar com ideias de calote na dívida pública, disfarçadas sob termos eufemísticos como "auditoria da dívida pública". Se o problema são os juros, por que não reduzi-los imediatamente? Nada poderia ser mais equivocado. O país precisa de uma fórmula sustentável que nos leve à queda de juros e de nível de endividamento. Isso não ocorre por decreto.

Portanto, olhando o quadro geral de endividamento ao redor do mundo, nota-se que as maiores economias do planeta, com exceção de casos como Alemanha e China, apresentam os mais altos patamares de dívida pública, o que é um grave motivo de preocupação. Além disso, algumas economias menores, como Grécia, Líbano e Argentina, também possuem níveis extremamente elevados de endividamento em relação ao PIB.

E como o mundo vai lidar com esse problema?

A matemática impõe algumas soluções para reduzir ou ao menos estabilizar a dívida pública: elevação de impostos, redução de gastos públicos e uma terceira, um pouco menos óbvia para leigos em economia: a inflação. Alguns poderiam ainda considerar uma quarta alternativa: um calote na dívida pública. Entretanto, o calote na dívida interna de um país se manifesta através de uma inflação galopante, o famoso calote branco - o que nos levaria de volta à terceira alternativa. Explicarei melhor a seguir.

Como diz, ironicamente, um respeitado gestor de fundos brasileiro: a inflação é um “santo remédio” para a dívida pública. Não à toa, criou-se a expressão “imposto inflacionário”, dado que a inflação corrói a renda das pessoas e acaba tendo o mesmo efeito que um imposto aplicado ao seu salário. Se você tem R$ 100 e a inflação de preços anual é de 10%, no final do ano, esses R$ 100 compram apenas o equivalente a R$ 90 em bens e serviços, e é como se o governo tivesse criado um novo imposto (além dos muitos que já existem) de 10% sobre sua renda. O detalhe é que esse é um imposto invisível, não pago através de um boleto ou de uma DARF.

Assim, temos um cenário em que, se o governo lidar com o déficit e a dívida emitindo dinheiro para fechar suas contas (e evitar o calote literal), o custo dessa emissão será repassado para a população na forma de inflação de preços (de perda do poder de compra). E, para completar, a alta dos preços irá corroer o valor real da dívida pública, beneficiando o devedor, que passará a ter um débito menor, em termos reais. Este artigo mostra como a inflação mais alta foi o principal mecanismo responsável pela redução da dívida pública nos últimos dois anos na Europa.

Portanto, remeto à primeira frase do artigo: a dívida pública, quando não é tratada por redução de gastos, acabará se tornando um imposto sobre o futuro, seja por meio de elevação de tributos ou de inflação (imposto inflacionário). No caso de países emergentes, uma dívida sem perspectiva de estabilização desencadeia fuga de capitais com elevação do dólar e dos juros já no curto prazo.

Nós, que temos uma perspectiva econômica liberal, entendemos que o melhor dos mundos para enfrentar a chaga das dívidas públicas em alta seria recorrer à primeira alternativa: redução de gastos públicos. Há uma dezena de artigos aqui no IMB mostrando como a redução de gastos seria a melhor forma de se conduzir um ajuste fiscal. Mas há também contribuições de economistas de fora da escola austríaca que confirmam a ideia. Alberto Alesina, economista italiano, publicou vários estudos demonstrando que ajustes fiscais focados na redução de despesas são mais eficazes na diminuição de déficits e da relação dívida/PIB, além de serem menos propensos a desencadear recessões. Nesse sentido, a política de austeridade argentina e a criação do novo departamento de estado dos EUA (o DOGE), embora iniciativas recentes e ainda em andamento — e, portanto, sujeitas a percalços, retrocessos e dores —, parecem seguir o caminho certo para enfrentar o problema.

Porém, meu palpite é que, longe da solução recomendada, o Brasil e a maior parte do mundo seguirão um caminho misto, que combinaria um pouco das três alternativas: alguns cortes de gastos e alguns aumentos de impostos numa economia que conviverá com uma inflação mais alta nos próximos anos. Cortes de gastos nos setores da sociedade com menos lobby e poder de pressão para garantir sua fatia. Aumentos de impostos sobre setores que ainda pagam menos e/ou que também têm menos poder de pressão política para escapar desse aumento. E, por fim, a inflação terminaria de fazer o trabalho.

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Comentários (17)

Deixe seu comentário