No mundo moderno, o dinheiro propriamente dito não é mais ouro, nem mesmo lastreada em ouro, ou qualquer outra mercadoria. Nesse sistema, a moeda é uma dívida de seu emissor. O papel moeda e as reservas bancárias representam uma dívida do banco central, enquanto a moeda escritural, uma dívida dos bancos comerciais.

Lembro como se fosse hoje quando aprendi sobre as reservas fracionárias e o multiplicador bancário na faculdade. Achei aquilo uma completa aberração, mas é ensinado como algo normal e positivo para a economia, e não recordo de ninguém, nem mesmo eu, levantar o braço para fazer qualquer questionamento sobre aquele mecanismo. Os bancos receberam o benefício legal de criar dinheiro. O que um dia foi crime de falsificação, tornou-se legal apenas para esta iluminada instituição. E, só quando conheci a Escola Austríaca de economia, descobri que não estava sozinho em meus questionamentos.

Atualmente, a moeda escritural, isto é, o saldo monetário que as pessoas possuem em suas contas bancárias, é o meio de troca mais utilizado. Na grande maioria dos negócios, ferramentas como PIX ou cartões de débito são utilizadas para a liquidação dos pagamentos, em detrimento do papel-moeda.

Em um sistema de reservas fracionárias como o que vigora, essa moeda escritural é criada “do nada”, e entra no mercado por meio do crédito bancário. Isto é, quando um banco realiza um empréstimo, ele cria um passivo contra si (depósito à vista em nome do correntista – DV), enquanto o valor correspondente ao empréstimo concedido é lançado no lado do ativo do seu balanço contábil. Esse saldo monetário em forma de dígitos eletrônicos nas contas bancárias representam a maior parte da moeda ampla, o meio de troca que circula majoritariamente na economia.

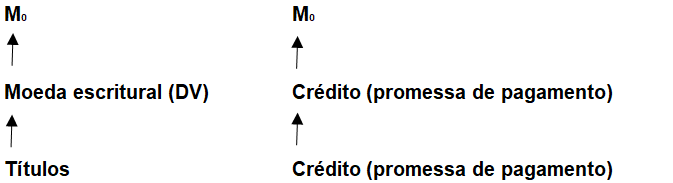

Apesar de amplamente aceito como meio de pagamento, o DV representa um crédito para o correntista. Ou seja, em última instância, é uma promessa de pagamento em notas de papel moeda. Isso pode parecer um mero detalhe, mas dado que a base monetária (M0 = Papel moeda + reservas) é apenas uma fração dos depósitos existentes, em caso de corrida bancária não haverá dinheiro correspondente a todos os depósitos. Assim, mesmo com todo o malabarismo desenvolvido pelos bancos centrais e governos, nosso “dinheiro” em conta corrente pode simplesmente desaparecer durante uma severa crise econômica. O conceito de hierarquia dos meios de pagamento é bastante útil para essa compreensão.

O que parece dinheiro em um determinado nível é apenas um crédito quando visto de um nível hierárquico acima. Os balanços contábeis abaixo mostram como cada camada hierárquica é computada.

Para os indivíduos em suas atividades diárias, a moeda escritural (DV) não é vista de forma diferente do papel moeda, já que utilizam os depósitos em suas contas correntes como meio de liquidação de pagamentos. Entretanto, do ponto de vista dos bancos, a moeda escritural (DV) é uma dívida (passivo), e representa um crédito de seus correntistas.

Subindo na escala hierárquica, a base monetária (M0) representa um ativo para os bancos, enquanto para o banco central é um passivo. Já os títulos de dívida podem representar tanto um ativo como um passivo para qualquer agente, dependendo do seu emissor. Quando uma firma contrai uma dívida (emitindo uma debênture, por exemplo), esse título representa um passivo para a firma e um ativo do ponto de vista do agente que comprou esse título. Quando um banco ou um agente não bancário compra um título de dívida, esse representa um ativo para si, e um passivo para o emissor. Em suma, títulos de dívida representam uma promessa de pagamento em moeda escritural (DV), e essa representa uma promessa de pagamento em M0, sendo o papel moeda o dinheiro final para os indivíduos e as reservas a moeda de liquidação interbancária.

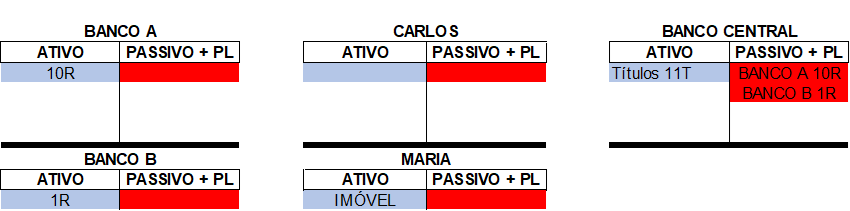

A criação de moeda escritural ocorre no processo de financiamento bancário, como no exemplo 1, abaixo: (R = reservas; 1R = $100; DV = Depósito à vista; T = Títulos do tesouro; 1T = $100).

O processo tem início quando o BANCO “A” realiza um empréstimo para Carlos financiar a compra de um imóvel no valor de $1.000. Maria, dona do imóvel, possui conta no BANCO “B”.

Balanços antes da operação:

Operação:

Balanços após a operação:

Etapa 1 – Ao realizar o empréstimo, o Banco “A” cria $ 1.000 em moeda escritural (DV) em nome de Carlos. Dessa forma, o ativo do BANCO “A” passa a ser composto pelo empréstimo concedido a Carlos, além dos $1.000 de Reservas (10R) que já possuía. Seu passivo é composto por $1.000 do depósito (DV) criado em nome do tomador. Já o ativo de Carlos, antes zero, passou a ser de $1.000, correspondente ao DV em sua conta bancária. Em seu passivo está a dívida de $1.000, equivalente ao empréstimo que terá que quitar com o BANCO “A” nos termos estabelecidos por contrato.

Etapa 2 – Para a compra do imóvel, Carlos transfere para Maria os $1.000 que tem em conta corrente. Carlos agora não possui mais saldo monetário em sua conta. Seu ativo passou a ser o imóvel adquirido, enquanto seu passivo continua sendo os $1.000 que tomou emprestado do BANCO “A”. Maria agora não tem mais o imóvel. Seu ativo passou a ser o DV de $1.000 recebido de Carlos. Maria não tinha passivos.

Etapa 3 – Como Carlos tomou empréstimo no BANCO “A” e Maria possui conta no BANCO “B”, o BANCO “A” deve transferir reservas para o BANCO “B”. Agora o ativo do BANCO “A” é composto apenas pelo empréstimo de $1.000 que fez a Carlos. O passivo de $1.000 que possuía, agora pertence ao BANCO “B”, no qual Maria mantém sua conta corrente. Em seu ativo, o BANCO “B” possui agora $1.100 (11R) de reservas. Nessa operação, o Banco central apenas transferiu o saldo de reservas do BANCO “A” (10R) para o BANCO “B”, que passou a ter (11R).

Neste exemplo, não consideramos os custos das operações, como taxas administrativas, impostos ou juros. Além disso, o BANCO “A” já possuía reservas suficientes para realizar a operação de empréstimo e cobrir a transferência para o BANCO “B” sem recorrer ao mercado interbancário ou ao banco central.

Nessa operação, o balanço do banco central não se expandiu. Assim, não houve aumento da base monetária M0, já que as reservas existentes foram apenas transferidas do BANCO “A” para o BANCO “B”. Ou seja, apesar do aumento da quantidade de moeda ampla na economia em $1.000, a base monetária M0 não se alterou. Em termos de agregado monetário, o M1 (DV + Papel moeda) aumentou em $1.000, mas o M0 (R + Papel moeda) se manteve inalterado em $1.100 (11R).

Esse processo de criação de moeda escritural é limitado pelos requisitos de liquidez e vários padrões regulatórios sobre o nível de alavancagem estabelecidos, visto que o principal problema enfrentado pelos bancos está ligado ao descasamento de maturidades.

Em geral, os bancos financiam a longo prazo, como empréstimos imobiliários de 30 anos, enquanto os passivos criados são de curto prazo, e podem ser levantados imediatamente pelos correntistas. Portanto, os bancos estão constantemente tomando decisões em relação a composição dos seus balanços, enfrentando um trade-off entre liquidez e rentabilidade. E, na medida em que os bancos expandem seus empréstimos, mais alavancados estarão sobre a base monetária que apenas o banco central pode criar. Todas essas características do sistema bancário tornam o negócio inerentemente arriscado, como a história tem demonstrado com sucessivas crises de liquidez.

Atualmente, os bancos centrais modernos não controlam a quantidade de reservas bancárias que irão fornecer. Em vez disso, ao estabelecer a taxa de juros de curto prazo, fornecem qualquer quantidade de reservas que o sistema bancário exigir. Caso contrário, uma possível escassez de reservas no sistema fará com que a taxa de juros estabelecida sofra uma pressão altista, o que sinalizará ao mercado que o banco central pode estar perdendo o controle sobre a taxa de juros. Portanto, se o banco central quiser atingir a sua meta de taxa de juro, terá de fornecer o montante de reservas consistente com essa meta. Assim, se os empréstimos bancários aumentarem, e o aumento associado nos depósitos bancários conduzir, como acontecerá, à necessidade de um nível mais elevado de reservas, o banco central terá que fornecer essas reservas. Dessa forma, para que a engrenagem não emperre, para uma dada taxa de juros será necessário que o banco central mantenha essa postura acomodatícia. Em última instância, é o banco central que permite e endossa a criação e expansão da moeda escritural, já que as reservas bancárias desempenham um papel fundamental na criação de moeda escritural.

Dessa forma, na medida em que os bancos concedem cada vez mais empréstimos, seus balanços tornam-se cada vez menos líquidos, resultando na necessidade de criação de mais reservas pelo banco central para apoiar a proliferação destes depósitos. Esse modus operandi do banco central, atuando como emprestador de última instância, eleva o risco moral e estimula os bancos a adotarem uma postura cada vez mais arrojada e menos cautelosa em suas operações.

Exemplo 2: Assim como no exemplo anterior, o processo tem início quando o BANCO “A” realiza um empréstimo para Carlos financiar a compra de um imóvel no valor de $1.000. Maria, dona do imóvel, possui conta bancária no BANCO “B”. (R = reservas; 1R = $100; DV = Depósito à vista; T = Títulos do tesouro; 1T = $100).

Balanços antes da operação:

Operação:

Balanços após a operação:

Etapa 1 – Ao realizar o empréstimo, o Banco “A” cria $ 1.000 em moeda bancária (DV) em nome de Carlos. Dessa forma, o ativo do BANCO “A” passa a ser composto pelo empréstimo concedido a Carlos, além dos $500 de Reservas (5R) e $500 em títulos (5T) que já possuía. Seu passivo é composto por $1.000 do depósito (DV) criado em nome do tomador. Já o ativo de Carlos, antes zero, passou a ser de $1.000, correspondente ao DV em sua conta bancária. Em seu passivo está a dívida de $1.000, equivalente ao empréstimo que terá que quitar com o BANCO “A” nos termos estabelecidos por contrato.

Etapa 2 – Para a compra do imóvel, Carlos transfere para Maria os $1.000 que tem em conta corrente. Carlos agora não possui mais saldo monetário em sua conta. Seu ativo passou a ser o imóvel adquirido, enquanto seu passivo continua sendo os $1.000 que tomou emprestado do BANCO “A”. Maria agora não tem mais o imóvel. Seu ativo passou a ser o DV de $1.000 recebido de Carlos. Maria não tinha passivos.

Etapa 3 – Como Carlos tomou empréstimo no BANCO “A” e Maria possui conta no BANCO “B”, o BANCO “A” deverá transferir $1.000 em reservas (10R) para o BANCO “B”. E como o BANCO “A” possui apenas $500 (5R) em reservas, recorreu ao BANCO “C” no mercado interbancário para conseguir os $500 (5R) que necessita. No entanto, o BANCO “C” possui apenas $200 (2R) em reservas, e se recusou a emprestá-las ao BANCO “A”.

Etapa 4 – Considerando que não há outros participantes neste circuito, apenas o banco central poderá agora fornecer as reservas para o BANCO “A”. Dessa forma, o BANCO “A” entrega $500 reais em títulos (5T) para o banco central em troca de $500 em reservas (5R). Assim, o banco central cria essas reservas “a partir do nada” e as credita no saldo do BANCO “A”. Nessa operação, o banco central expandiu seu balanço contábil aumentando seu ativo em $500 (5T), com os títulos recebidos do BANCO “A”, e seu passivo em $500 (5R), com as reservas criadas a partir do nada que creditou na conta do BANCO “A”.

Etapa 5 – $1000 (10R) em reservas são transferidas do BANCO “A” para o BANCO “B”. Em seu ativo, o BANCO “B” possui agora $1.100 (11R), enquanto seu passivo é composto pelo DV de $1000 em nome de Maria. O BANCO “A” possui agora apenas o empréstimo de $1000 em seu ativo, e seu passivo está zerado. O BANCO “C” não teve nenhuma alteração em seu balanço. Já o banco central expandiu seu balanço em $500, mantendo agora $1.300 (13R) em reservas em seu passivo e $1.300 em títulos em seu ativo (13T).

Diferente do exemplo 1, no qual o BANCO “A” possuía reservas suficientes para cobrir a transferência de $1.000 (10R) para o BANCO “B”, no exemplo 2 essas reservas eram insuficientes.

Um banco pode sempre pedir empréstimos de reservas a outros bancos que tenham reservas excedentes ou, em caso de emergência, solicitar ao banco central um empréstimo de curto prazo. Dessa forma, o BANCO “A” recorreu ao BANCO “C” no mercado interbancário, mas, como o BANCO “C” se recusou, não houve negociação entre eles. Com isso, só restou ao BANCO “A” recorrer ao banco central como emprestador de última instância.

Neste exemplo, houve expansão do balanço do banco central ao criar reservas bancárias para fornecer liquidez ao banco “A”. A quantidade de moeda ampla na economia aumentou em $1.000, como no exemplo 1, mas, enquanto a base monetária foi mantida no exemplo anterior, neste ela aumentou em $500 (5R). Em termos de agregado monetário, o M1 (DV + PMPP) aumentou em $1.000, e o M0 (R + PMPP) em $500.

A atuação dos bancos centrais é predominantemente defensiva. Seu objetivo principal é manter a taxa de juros no patamar estabelecido. Como consequência, terá que expandir a base monetária todas as vezes que for necessário acomodar a demanda por reservas dos bancos em resposta ao aumento dos empréstimos concedidos (criação de DV). O banco central, por outras palavras, atua como um banco dos bancos e, em tempos normais, não pode fixar uma taxa de juro e restringir de forma independente a quantidade de reservas que fornece. Dessa forma, estabelecida a taxa de juros pelo banco central, esse irá acomodar toda a demanda por reservas, daí o termo “política monetária acomodatícia”. Ou seja, por mais que seu objetivo não seja a expansão da base monetária, essa será a consequência caso não queira perder o controle sobre a taxa de juros.

Isso não significa uma atitude eternamente passiva do banco central, pois é ele quem vai definir se a taxa de juros será mantida, reduzida, ou se haverá uma reversão de tendência, podendo sempre renovar ou interromper o processo de expansão monetária. Entretanto, como os bancos centrais atuam sob um regime de metas de inflação positiva, no longo prazo o processo será de expansão contínua. Ou seja, o mecanismo é predominantemente inflacionista.

Conclusão

Apesar dos bancos comerciais terem o poder de criar moeda ampla, apenas o banco central tem o poder de criar reservas bancárias e expandir a base monetária para permitir que o sistema se perpetue. No entanto, a criação de reservas não conduz, por si, à criação de mais depósitos. Ela apenas desalavanca os bancos permitindo uma expansão de empréstimos e, consequentemente uma expansão da moeda ampla M1. Contudo, os empréstimos também dependem do apetite dos bancos e dos potenciais tomadores. Ou seja, quando o banco central aumenta a base monetária, não aumenta necessariamente a oferta monetária ampla, e a crise financeira global de 2008 deixou isso bastante evidente.

É por isso que a flexibilização quantitativa, por si só, não impacta necessariamente nos preços ao consumidor, já que há apenas mais reservas circulando internamente no sistema bancário. Entretanto, ao inundar o sistema bancário de liquidez, o processo de flexibilização quantitativa cria um cenário de longo prazo potencialmente inflacionário na medida em que a incerteza reduza e os empréstimos se expandam novamente. O sistema de reservas fracionárias nasceu de uma fraude e o banco central foi criado para endossar e proteger esse mecanismo.

_____________________________________________

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

O cerne da sociedade é competição, vc compete com outras pessoas para ficar bem, ter uma vida digna. Como numa economia capitalista podemos manter a nossa saúde mental?

Esse è o maior esquema de roubo na historia da humanidade e logo a escravidão será decretada.

Por que as pessoas infelizmente não sabem nada de economia e nem tem interesse nisso. Apenas querem votar e esperar que o candidato escolhido seja o certo.

Parabéns pelo seu texto, Bernardo. Que servirá de alerta e orientação para os estudiosos do assunto. Grande abraço.

excelente ☝

Esse é o Milei que vocês defendem? Eai vão falar o que? O cara controlando preço!!

https://www.cnnbrasil.com.br/internacional/milei-retoma-controle-de-precos-apos-planos-de-saude-dispararem-na-argentina/

Olha o estado empreendedor e seu efeito multiplicador, o show da madona deu muito mais retorno, eai?

”Deve movimentar a economia carioca em cerca de R$ 293 milhões, segundo estimou a prefeitura. O valor é 29 vezes maior do que os R$ 10 milhões investidos pelo Executivo municipal no evento”

https://www.poder360.com.br/poder-gente/show-da-madonna-movimentara-r-293-milhoes-diz-prefeitura-do-rio/#:~:text=O%20show%20da%20cantora%20pop,pelo%20Executivo%20municipal%20no%20evento.

Você, ignóbil, jamais leu Bastiat. Sua resposta reside justamente ali. Agora que já sabe onde procurar, vaza daqui lixo vermelho.

Tá, ta bom que é assim

Quer dizer então que o BC é uma espécie de “Silvio Santos” dos bancos

Então todos esses exemplos significam que:

1 – Caso eu resolva entrar no BC eu não irei encontrar mais de 300 normas sobre restrições de crédito, recolhimento compulsório, tarifas etc..

2 – Caso eu resolva entrar no Comef, não encontrarei divulgações semestrais sobre a exata participação no fluxo de crédito, desde a Dona Maria até as blue ships do mercado de capitais. E tudo isso com testes de stress, sensibilidade e outras métricas.

3 – No lugar disso verei a foto do Silvio Santos dizendo: “Quem quer dinheiroo…”