O pedido de falência da WeWork Inc. em 6 de novembro de 2023 não veio com choro nem um estrondo, mas com um encolher de ombros lacônico. Embora a empresa exista há 13 anos, ela tem sido definida mais por sucessivos flertes com o desaparecimento e revelações corporativas indecorosas do que por ideias inovadoras durante a segunda metade da sua vida. Poucos ficaram surpresos quando o capítulo mais recente, e possivelmente não o final, chegou.

Embora algumas histórias sejam melhor contadas começando pelo final, a história da WeWork é melhor contada desde o início: começou como uma empresa que aluga mesas. É isso. Sim, foi descrita como uma empresa que oferece “espaços de co-working flexíveis” com o valor adicionado de “colaboração” e “comunidade”. Ao longo dos anos, ela se autodenominou como uma empresa imobiliária e uma empresa de alta tecnologia. Ela se interessou por eventos on-line, administrou uma agência de design, foi proprietária de uma startup de autenticação de smartphones, adquiriu uma plataforma de gerenciamento de instalações on-line e ampliou a marca We além do reconhecimento (WeLive, WeGrow, Rise by We e outros). Na raiz de tudo, porém – profundamente enterrado sob um pântano de misticismo corporativo, negócios questionáveis e, acima de tudo, uma tendência para desperdiçar dinheiro a uma taxa biblicamente diluviana – está um negócio de aluguel de mesas.

Pode-se facilmente ver como o modelo de compartilhamento utilizado pela Uber, AirBNB, Turo, TaskRabbit, Spinlister e outras empresas semelhantes teria chegado ao negócio imobiliário comercial. No entanto, a sublocação como negócio não foi pioneira na WeWork. Grandes edifícios de escritórios urbanos frequentemente não ficam totalmente ocupados fora do horário comercial tradicional. E raramente existem espaços de escritório pequenos o suficiente para acomodar e justificar as despesas de um ou dois indivíduos, ou de apenas um ou dois dias por semana, ou outras variações disso. E é aqui que começa o cálculo econômico: se alguma pessoa inteligente descobrisse como tratar o espaço comercial como um jogo de Tetris quadridimensional, ajustando habilmente diferentes necessidades de ocupação de espaços e tempos de uma forma que os gestores de edifícios tradicionais não conseguem ou não farão, essa pessoa pode não apenas atender a uma necessidade não atendida, mas também obter lucro no processo.

Mas os proprietários não estão muito interessados em colocar intermediários de olhos famintos entre eles e os seus rendimentos. Assim, um empresário interessado em oferecer espaços de escritório únicos e personalizáveis tem primeiro de alugar um espaço, geralmente vários pisos ou um edifício inteiro, para só depois dividi-lo em unidades inusitadas para as quais possa haver mercado. Embora a WeWork tenha eventualmente adquirido e operado os seus próprios edifícios, o seu negócio básico é o de um sublocador: alugar espaço para alugar novamente com uma ligeira margem, com vantagens para melhorar a comercialização dos espaços. Algumas dessas comodidades eram sutis, como alvos de dardos ou mesas de pingue-pongue. Outros pareciam deslocados em um contexto de negócios, como choppeiras e redes. Alguns, como suporte administrativo, sistemas telefônicos e impressoras, sem dúvida agregaram valor.

Embora existam muitos desafios para administrar esse tipo de negócio, vários são imediatamente evidentes. Primeiro, as margens provavelmente serão pequenas – mesmo antes dos gastos com incentivos. Além disso, fornecer permutabilidade máxima a possíveis locatários de vários tamanhos e prazos exige contratos de arrendamento de longo prazo. E nem é preciso dizer que, para obter receitas e lucros significativos, o negócio – mais uma vez, fundamentalmente, o aluguel de mesas – teria de ser enormemente dimensionado. Mais andares, em mais edifícios, em mais cidades, com suporte incansável de marketing, vendas e desenvolvimento.

Se, em algum momento de 2019, você perguntasse a um grande sublocador internacional quais eram as principais ameaças aos seus negócios, eles provavelmente teriam dito um ataque terrorista ou uma recessão grave. Mas ambas as coisas aconteceram e, embora tenham travado o crescimento econômico, não foram duradouras. Além disso, a diversificação internacional proporciona uma espécie de proteção para esse tipo de choque. O que poucos, se alguém, teriam adivinhado é que iria eclodir uma pandemia. Muito menos pessoas teriam adivinhado que os governos de todo o mundo, com poucas exceções, responderiam a uma pandemia ordenando encerramentos generalizados de empresas, restrições a reuniões presenciais e outras políticas descuidadamente destrutivas. E quem, mesmo quando a palavra Covid se tornou parte do ciclo de notícias de 24 horas ao longo de 2020 e 2021, teria previsto que o relaxamento das intervenções não farmacêuticas não seria respondido por um regresso aos espaços de escritório, mas por uma aceitação muito mais ampla do trabalho remoto?

No futuro, as muitas idiossincrasias do fundador Adam Neumann provavelmente figurarão com destaque nas histórias da WeWork. A explicação para a falência que provavelmente prevalecerá, entretanto, é que a WeWork foi derrubada pelas precauções da Covid. Na verdade, a WeWork foi concebida e estabelecida durante a política do Federal Reserve de taxa de juro zero (ZIRP) pós-colapso de 2008, numa altura em que o crédito era barato e abundante. E, no momento em que a empresa enfrentava uma calamidade, medidas de política monetária e fiscal historicamente expansivas deram à WeWork, há muito debilitada, um alívio antes de finalmente sucumbir a vulnerabilidades financeiras há muito iminentes.

Teoria Austríaca do Ciclo Econômico

Às vezes, observadores ficam perplexos com o fato de várias empresas sólidas e que prosperam entrarem em colapso repentinamente, à medida que as condições econômicas começam a se deteriorar. Ou, de forma relacionada, que as empresas que não são lucrativas podem, por vezes, se manter durante anos a fio. A Teoria Austríaca dos Ciclos Econômicos (TACE) oferece uma explicação para estes fenômenos, concentrando-se na relação entre as políticas do banco central, as taxas de juros e a alocação de recursos dentro de uma economia.

A TACE designa o início dos booms com um período de expansão do crédito por parte de um banco central, o que normalmente envolve a redução das taxas de juros e o aumento da oferta monetária. Esta expansão leva a uma diminuição das taxas de juros de mercado, tornando os empréstimos mais baratos e mais atrativos para empresas e investidores. Como resultado das taxas de juros mais baixas, as empresas e os investidores aumentam as suas atividades de empréstimos e de investimento. Isto conduz a um boom econômico caracterizado pelo aumento dos gastos, pelo investimento em projetos de longo prazo e por um sentimento geral de otimismo na economia.

Taxas de juros artificialmente baixas (taxas fixadas pela política, e não pelas forças de mercado nos mercados de empréstimos) enviam sinais enganosos aos empresários e investidores. Estas taxas baixas sugerem que os recursos são mais abundantes do que realmente são e que a preferência temporal pelo consumo, versus poupança e investimento, mudou. Os empresários e as empresas respondem aos sinais distorcidos das taxas de juros fazendo investimentos em projetos de longo prazo e de capital intensivo que podem não ser economicamente viáveis a longo prazo. Eles podem se envolver em empreendimentos especulativos e alocar recursos de forma ineficiente. Devido ao crédito abundante a custos insignificantes, conceitos empresariais que, em períodos normais a taxas determinadas pelo mercado, poderiam nunca ter saído do papel, não só são estabelecidos como ganham tração inicial.

A expansão do crédito pode levar à criação de bolhas de ativos em vários setores. Estas bolhas são insustentáveis porque são impulsionadas pela expansão artificial do crédito e não por fundamentos econômicos genuínos. Eventualmente, a natureza insustentável do boom torna-se evidente. O banco central pode começar a aumentar as taxas de juros ou a reduzir o estímulo monetário, levando a uma contração do crédito e a uma mudança no sentimento do mercado. Isso desencadeia a fase de bust. Os maus investimentos feitos durante o boom tornam-se evidentes. As empresas podem descobrir que os seus projetos de longo prazo já não são rentáveis, levando a falências, demissões e a uma reavaliação dos preços dos ativos.

O Federal Reserve iniciou a sua primeira rodada de flexibilização quantitativa (QE1) no final de 2008 em resposta à crise financeira global. Ela foi seguida pelo QE2, que decorreu de novembro de 2010 a setembro de 2012, e pelo QE3, que terminou em outubro de 2014. A criação da WeWork em março de 2010 coloca o seu nascimento corporativo no final da primeira e mais expansiva fase do regime de política monetária pós-crise de 2008.

Quando as taxas de juros são levadas a preços mínimos por uma questão política, os investidores começam a procurar projetos e veículos de maior risco para produzir retornos significativos. Este fenômeno é conhecido como “reach for yield”, que tem sido observado repetidamente ao longo dos ciclos de expansão e recessão. Isso pode induzir os investidores individuais que se preparam para a aposentadoria a abandonar títulos com grau de investimento e índices de ações em favor de títulos mais arriscados. E isso também pode levar as empresas de capital de risco que já estão envolvidas em investimentos especulativos a aumentar a sua exposição a investimentos incertos e questionáveis. Isto tem sido demonstrado de uma bolha especulativa à outra.

A saga WeWork

Conforme mencionado anteriormente, a WeWork tem feito uma coisa consistentemente desde a sua fundação: perder dinheiro. Um investimento de US$ 15 milhões em 2010, que avaliou a empresa em US$ 45 milhões, saltou para uma avaliação de US$ 16 bilhões em 2016. Nessa altura, a empresa já estava em dificuldades, falhando várias metas financeiras e despedindo um número substancial dos seus funcionários. Em meados de 2017, a empresa era avaliada em US$ 20 bilhões, impulsionada por investimentos high-profile do Softbank Vision Fund, entre outros. Ao longo deste período, a WeWork embarcou numa onda de aquisições, adquirindo edifícios high-profile, espaços internacionais, concorrentes e vários negócios (alguns particularmente incomuns). A avaliação da empresa atingiu cerca de US$ 42 bilhões no final de 2018, apesar de ter perdido mais de US$ 2 bilhões ao longo do ano.

O pico da avaliação da WeWork foi de US$ 47 bilhões em janeiro de 2019. Naquela altura, foi considerada uma oferta pública inicial de ações e, em agosto de 2019, um Formulário S-1 foi apresentado à Comissão de Valores Mobiliários dos Estados Unidos (SEC).

(É instrutivo neste ponto notar que uma oferta pública inicial, embora por vezes descrita como uma oportunidade magnânima para investidores de varejo, é na verdade uma estratégia de saída para fundadores e investidores em fase inicial. Embora a maioria das empresas continue a gerar retornos positivos depois de se tornarem públicas, os IPOs são realizados quando o consenso geral entre os insiders é de que o período explosivo de crescimento inicial já terminou, ou quase isso, ou que as avaliações das ações públicas são suficientemente altas para que possam ser aproveitadas).

O documento revelou que a WeWork estava incorrendo em prejuízos enormes, com arranjos de governança questionáveis e perspectivas duvidosas. Digno de nota foi a divulgação de que a empresa havia incorrido em obrigações de arrendamento futuras no valor de US$ 47 bilhões, com apenas US$ 4 bilhões em compromissos de arrendamento. Uma série de métricas financeiras questionáveis contidas no processo também levantaram preocupações em relação à descrição adequada da saúde financeira da empresa. O efeito dessas revelações, bem como as dúvidas sobre a aptidão de Neumann para atuar como CEO de uma empresa pública, levaram à retirada do IPO em setembro de 2019. Nesse período, a avaliação da empresa despencou de quase US$ 50 bilhões para uma estimativa de US$ 10 bilhões.

Em novembro, o Grupo SoftBank divulgou um prejuízo de US$ 9,2 bilhões no valor de seus investimentos na WeWork, que representou aproximadamente 90% dos US$ 10,3 bilhões que a SoftBank havia investido na WeWork nos anos anteriores. Menos de duas semanas depois, a WeWork anunciou reduções na força de trabalho de cerca de 20% do seu quadro global. A empresa já estava em dificuldades muito antes da pandemia.

Com o início da pandemia surgiram várias rondas de programas de política monetária massivamente expansionistas, bem como políticas de estímulos fiscais, em escala global. A quebra no mercado de ações em março de 2020 – a primeira desde 1987 –, acompanhada por várias rodadas de estímulos, taxas de juros baixíssimas e tédio coletivo, levou os investidores a mercados que iam desde ações a criptomoedas e muito mais. Os short squeezes coordenados de um punhado de emissões de ações em dificuldades foram emblemáticos dos efeitos do enorme boom do crédito.

Ao longo de 2020, a WeWork liquidou alguns dos seus ativos chineses e fez várias outras rodadas de demissões. A empresa também renegociou certos contratos de arrendamento e diferimentos em muitos locais. Dinheiro barato e apetites de risco aparentemente insaciáveis ao longo do ano levaram a um aumento nos negócios de Special Purpose Acquisition Company (SPAC), que:

“também são comumente chamados de empresas de cheque em branco… [A]través de uma transação SPAC, uma empresa privada pode se tornar uma empresa de capital aberto com mais certeza quanto ao preço e controle sobre os termos do negócio em comparação com ofertas públicas iniciais tradicionais, ou IPOs… Diferente de uma empresa operacional que se torna pública por meio de um IPO tradicional, porém, uma SPAC é uma empresa de fachada quando se torna pública. Isto significa que não possui um negócio operacional subjacente e não possui outros ativos além de dinheiro e investimentos limitados, incluindo os recursos do IPO”.

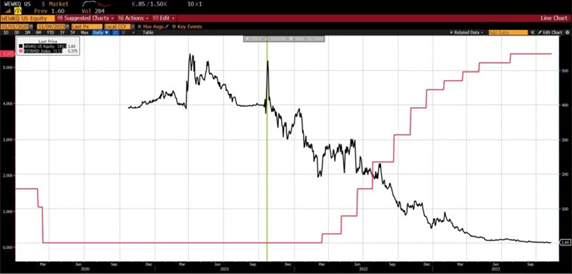

Este foi o meio pelo qual a WeWork finalmente se tornou uma empresa de capital aberto em 21 de outubro de 2021. Ela encerrou seu primeiro dia de negociação com alta de 13%, a US$ 11,78 por ação e uma avaliação de US$ 9 bilhões.

Fed Funds rate (vermelho), preço das ações da WeWork (preto, com linha horizontal verde da primeira data de negociação)

(Fonte: Bloomberg Finance, LP)

Menos de seis meses depois, em março de 2022, o Federal Reserve iniciou a sua campanha de política contracionista mais agressiva em quatro décadas para combater o aumento da inflação nos Estados Unidos. Com taxas de juros mais elevadas e a contração do balanço, o tamanho do estoque monetário dos EUA começou a contrair-se pela primeira vez em décadas. À medida que o fluxo de crédito desacelerou e se tornou mais caro, as perspectivas de muitos SPACs diminuíram, acompanhadas pelos preços das suas ações.

Depois de abrir o capital, o preço e a avaliação das ações da WeWork diminuíram continuamente. Em agosto de 2023, o preço das ações atingiu US$ 0,14, uma queda de 99% em 22 meses. Os títulos da WeWork foram negociados a US$ 0,10 por dólar. Antes avaliada em US$ 47 bilhões, a avaliação da empresa caiu para US$ 300 milhões. Para manter o preço de oferta mínimo de US$ 1 exigido para permanecer listada na Bolsa de Valores de Nova York, a empresa realizou um reverse split de 1:40. E, apesar da reestruturação da dívida, da eliminação de ativos supérfluos e da renegociação de praticamente todos os seus arrendamentos globais restantes, a WeWork entrou com pedido de falência na segunda-feira, 6 de novembro, com US$ 15 bilhões em ativos, US$ 18 bilhões em dívidas e com um preço de ações US$ 0,84 avaliadas em US$ 60 milhões. As perdas totais do Softbank na WeWork são calculadas em mais de US$ 14 bilhões.

Desde 2008, por cerca de onze anos, vimos políticas monetárias fixando taxas de juros a 1% ou menos. Nesse período, a expansão anual dos diferentes agregados monetários variou muito. De março de 2020 a julho de 2022, o agregado monetário M2 aumentou quase US$ 6 trilhões e, desde então, tem se contraído ao ritmo mais rápido em décadas.

As empresas fundadas em períodos de dinheiro fácil tendem a ser as mais vulneráveis. Muitas empresas sobreviverão à crise do crédito, mas poucas sairão ilesas. A WeWork está apenas entre as mais proeminentes de inúmeras empresas que foram impulsionadas por políticas expansionistas, sentindo agora os efeitos da severa reversão contracionista (veja também Peloton, Beyond Meat, Zoom, Didi Global e outras).

Preços das ações de Peloton (azul), Beyond Meat (verde), Zoom (roxo) e Didi Global ADR (vermelho), Índice do Agregado Monetário M1 (traço preto) e Índice do Agregado Monetário M2 (pontos pretos), 2020 – presente

(Fonte: Bloomberg Finance, LP)

A liquidação do mau investimento é dolorosa e leva tempo. Haverá mais demissões, mais contratos violados e mais vendas imediatas. Há uma chance de que, bastante reduzida e altamente focada, a WeWork possa sair da falência e encontrar algum grau de sucesso comercial. Ou os seus ativos podem ser adquiridos por outros empreendedores e utilizados de forma lucrativa. Não se pode e não se deve culpar visionários empresariais por tentarem transformar um negócio de nicho e de baixas margens num império global… mesmo que esse negócio seja o aluguel de mesas. Nem devem ser responsabilizados por tirar partido do interesse dos investidores, de ofertas de crédito expansivas ou de fontes de financiamento não convencionais. Em última análise, a causa não reside neles, e muito menos num vírus, mas no intervencionismo monetário que tornou possível tanto a tentativa como a ruína que se seguiram.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Como eu já disse aqui várias vezes no site.

Todos os setores da economina no mundo são mantidos a base de credito e subsidios via banco central.Todos os governos da direita,esquerda e centra fazem keynes na economia,para conseguir o pleno emprego e subir o PIB.Pois é esse medidor que a população usa para determinar que o governo foi bom ou não.

Um dos amiores problemas é que existe milhoes de empresas ruins e obsoletas no mercado como as salas de cinema,devido ao ludismo que as pessoas tem em perder empregos para tecnologia.

A grande crise global que vem sendo alimentada desde de 2008 deve acontecer ano que vem.E espero que aconteça,por que já passou da hora dessa bomba explodir.

Porque a Dolarização deu errado na Argentina? Alguém pode me explicar

Como Dolarizar a Economia Argentina se a mesma não tem muitos dolares em reserva? Como isso seria possível?