Eis um cenário:

Estou precisando de dinheiro. Algo em torno de R$

800. Você me oferece esse valor emprestado com a condição de que eu lhe devolva

R$ 1.000 daqui a dois anos.

Aceito a proposta.

Passam-se dois anos e, como combinado, eu lhe

devolvo R$ 1.000.

Pois bem.

Primeira pergunta: qual foi o valor monetário que

paguei de juros para você? Correto, R$ 200.

Segunda pergunta: qual seria a sua reação se, no

momento da quitação do empréstimo, eu reclamasse dizendo que você está me

gerando uma despesa de R$ 1.000?

Em outras palavras, como você reagiria se eu

reclamasse dizendo que a quitação deste empréstimo gerou uma redução de R$

1.000 em minha renda disponível?

Faz sentido eu dizer que o meu gasto total com essa

dívida foi de R$ 1.000?

O

que é seu e o que é meu

Repare: você me emprestou R$ 800 e eu, depois de 2

anos, devolvi R$ 1.000. Destes R$ 1.000, R$ 800 eram seus. Esses R$ 800 são um valor que eu nem sequer teria se você

não os tivesse me emprestado. Eles são a quantia que você me emprestou e que

eu, agora, estou devolvendo.

Logo, o que eu realmente estou pagando a mais, e que

não eram originalmente seus, são os R$ 200 de juros.

Portanto, não faz sentido eu dizer que a minha

despesa com a dívida foi de R$ 1.000.

De novo: dos R$ 1.000 que devolvi para você, R$ 800

eram originalmente seus. Eu não teria

estes R$ 800 se não fosse pelo seu empréstimo. Eu não teria como gastar R$ 800 se não fosse por você. Logo, devolver

os R$ 800 que eram seus e que nunca foram meus não pode ser considerado uma

despesa que irá consumir parte da minha renda. Esse dinheiro nunca foi meu. Não

faz sentido computar como gasto o simples retorno de algo que não é meu.

Portanto, dos R$ 1.000 que paguei para você, apenas

R$ 200 são realmente um gasto que irá afetar a minha renda.

Logo, minha verdadeira despesa com o serviço da

dívida — no caso, a amortização total do empréstimo — é de R$ 200, e não de

R$ 1.000.

O

mesmo vale para uma amortização prematura

Continuemos com este mesmo cenário.

Se você me empresta R$ 800 e eu prometo devolver R$

1.000 daqui a dois anos, então temos que a taxa de juros total durantes estes

dois anos é de 25%.

E 25% de juros durante dois anos equivalem a 11,80%

ao ano.

Pois bem.

Imagine que, depois de um ano, eu lhe ofereça R$ 900

para quitar todo o empréstimo. Ou seja, você me emprestou R$ 800 e eu, após um

ano, ofereço devolver R$ 900 para encerrar a dívida.

R$ 900 sobre R$ 800 representam um ganho de 12,5% ao

ano, que é mais que a taxa de juros original (que era de 11,80% ao ano). Sendo

assim, você aceita a proposta.

Nova pergunta: qual foi a minha despesa com a

dívida? Exato, apenas R$ 100. E não R$ 900.

Dos R$ 900 que paguei para você, R$ 800 eram seus e

estou apenas devolvendo. Eu não teria como gastar esses R$ 800 se não fosse por

você. Já os outros R$ 100 eu realmente tive de arranjar, e eles, de fato,

representam uma despesa que afeta minha renda disponível.

Vamos agora ao último exemplo.

Refinanciamento

Suponha agora que, no dia de quitar a dívida, eu não

tenha em mãos os R$ 1.000 para dar para você.

Porém, como tenho vários amigos, recorro a outro

amigo e peço R$ 1.000 emprestados.

Ato contínuo, corro até você e lhe dou os R$ 1.000 e

você fica satisfeito.

Observe que, neste cenário, duas coisas ocorreram:

1) Minha dívida não se alterou. Não houve

amortização porque minha dívida total permaneceu a mesma. Eu apenas troquei de

credor. Quitei meu empréstimo com você, mas agora terei de me virar com outro

credor.

2) Ao contrário do que ocorre na amortização, não

tive nenhuma despesa aqui.

Simplesmente peguei dinheiro emprestado para saldar uma dívida que estava vencendo.

Nada saiu do meu orçamento. Minha capacidade de gasto presente não foi afetada.

Isso se chama refinanciar a dívida.

Entendido tudo isso, vamos agora à prática.

Demagogia

e má fé

Populistas

e demagogos que dizem que o governo federal brasileiro gasta

metade do seu orçamento com a dívida pública estão incorrendo no erro —

extremamente amador — ilustrado acima. Eles misturam no mesmo balaio gasto com

juros, amortização e refinanciamento.

Isso é ou ignorância ou má fé.

Vamos aos dados.

O quadro a seguir, retirado do site

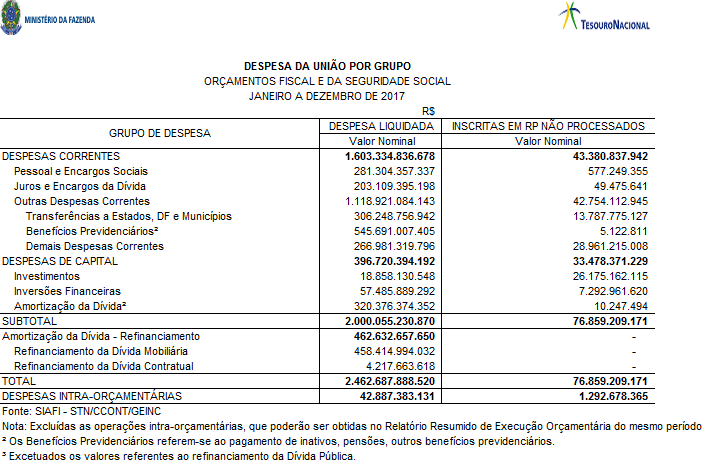

do Tesouro e com dados do SIAFI (Sistema Integrado de

Administração Financeira do Governo Federal) (link

aqui),

resume todas as despesas do governo federal no ano de 2017.

Comecemos pelo básico.

As rubricas que mais interessam são “Juros e

Encargos da Dívida”, “Amortização da Dívida” e “Amortização da Dívida —

Refinanciamento”.

A rubrica “Juros

e Encargos da Dívida” se refere, como o próprio nome diz, aos juros que o

governo paga sobre determinados títulos. Quem opera Tesouro

Direto sabe que há títulos que pagam juros a cada 6 meses

e há títulos que não pagam esses juros semestrais, pois pagam tudo (principal

mais juros) na data de vencimento. Essa rubrica “juros e encargos da dívida” se

refere exclusivamente aos títulos que pagam juros semestralmente.

Já a rubrica “Amortização

da Dívida” se refere exatamente à prática ilustrada no exemplo do início

deste artigo. É quando o governo quita parte da sua dívida, recomprando títulos

em posse de investidores (pode ser na exata data do vencimento ou pode ser uma

amortização prematura). Como descrito no exemplo, ao fazer isso, o governo paga

principal mais juros. Pagar o principal é apenas retornar ao proprietário

aquilo que não é dele (do governo). O governo não teria como gastar não fosse o

empréstimo desse principal. Já os juros, de fato, podem ser considerados “uma

despesa que afeta o orçamento”.

Por fim, a rubrica “Amortização da Dívida — Refinanciamento” se refere também àquilo

que foi descrito no exemplo acima. É quando o governo “rola a dívida”, ou seja,

quando ele se endivida para quitar outra dívida. Neste caso, a dívida total não

se altera. Tampouco se pode dizer que foi uma despesa que afetou o orçamento do

governo, pois ele pegou emprestado um dinheiro que não estava em seu orçamento

para quitar essa dívida. Ele não usou nenhum dinheiro de imposto para fazer

essa rolagem.

Tendo entendido isso, a lógica nos permite concluir

que a real despesa do governo com o serviço da dívida envolve apenas aqueles

gastos com juros, e não com principal ou com rolagem. Dado que o governo nem

sequer teria como gastar se não houvesse pegado emprestado o principal, a

simples devolução deste principal não pode ser considerada uma despesa

adicional. E dado que a rolagem da dívida é feita com mais empréstimos, e não com

dinheiro do orçamento, não se pode dizer que tal prática representa um gasto do

orçamento do governo.

Portanto, a real despesa do governo com o serviço da

dívida seria a rubrica “Juros e Encargos

da Dívida” mais uma parte (apenas

os juros) da rubrica “Amortização da

Dívida”.

Porém, dado que a rubrica amortização envolve o

pagamento tanto de principal quanto de juros, é impossível separar ali o que é

principal e o que é juros.

Por isso, pelo bem do debate, vamos fazer uma

estimativa completamente exagerada e

supor que, daquele valor amortizado (R$ 320,4 bilhões), 50% são juros. De novo,

isso é extremamente exagerado, mas vamos supor assim pelo bem do debate.

Temos, portanto, que, em 2017, as reais despesas do

governo com a dívida foram de R$ 203,11 bilhões (rubrica “Juros e Encargos da Dívida“) + R$ 160,20 bilhões (metade da rubrica

“Amortização da Dívida“) = R$ 363,31 bilhões.

Dado que as despesas totais do governo (excluindo

refinanciamento) foram de R$ 2 trilhões,

temos que os gastos com o serviço da dívida, em uma estimativa bastante

exagerada, representaram 18% dos gastos

totais do governo.

É muito? Sim, é muito, mas bem menos do que gritam

os demagogos, que afirmam

que os gastos com a dívida representam metade do orçamento do governo.

E, ainda que você cometesse o erro técnico de somar a

totalidade das amortizações, isso daria um total de R$ 523 bilhões. Logo, ainda assim você

teria uma despesa com a dívida que seria de 26%

do orçamento.

Alta? Bastante. Mas ainda muito longe dos 50%

gritado pelos populistas.

E como então eles chegaram a esse valor de 50%?

Simples: eles somaram tudo (juros e encargos mais amortizações e mais

refinanciamento) e dividiram por R$ 2 trilhões (que é uma despesa que exclui o refinanciamento, o que deixa o

denominador menor).

Aí dá 49% do orçamento do governo. Uma total

impostura intelectual.

Conclusão

Vale ressaltar quatro obviedades:

1) Devolver o principal é devolver algo que nunca

foi seu. Mais ainda: é devolver um valor que você nem sequer teria gasto caso

não tivesse conseguido emprestado.

Mas isso ainda é o de menos.

2) A despesa do governo com os juros da dívida é de

18% do orçamento. É muito? Bastante. De cada 5 reais, aproximadamente um real vai para os juros.

Mas isso é muito menor do que os 50% dito pelos

demagogos.

3) Mesmo que

você cometa o erro de considerar a totalidade das amortizações como

“despesa com a dívida”, essa despesa equivalerá a 26% do orçamento. Isso

significa que, de cada R$ 5, R$ 1,30 vai para juros e amortização.

Mas agora vem o que realmente importa.

4) O governo gasta muito com os juros da dívida

porque se endividou muito. E ele se endividou muito porque gastou mais do que

arrecadou. E ele gastou mais do que arrecadou exatamente porque adotou as

políticas populistas defendidas por esses mesmos demagogos que criticam os

gastos com juros.

A dívida não surgiu do nada. Ela é a simples e

inevitável consequência dos gastos. Foi exatamente para gastar mais que o

governo se endividou.

Defender mais gastos públicos por meio de um estado

intervencionista e onipresente — como fazem os demagogos e

populistas –, mas xingar as consequências desses gastos (aumento da dívida e das despesas com juros) é sintoma de dissonância cognitiva.

É atitude de quem não compreende nem mesmo o

princípio mais elementar da matemática contábil.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Ótimo e surpreendentemente equilibrado artigo. Ao mostrar a questão por todos os ângulos, e sem esconder nada, o autor dá liberdade ao leitor para escolher o seu lado no debate.

Para mim, está claro que rolagem, embora seja um gasto do governo (afinal, ele quita a dívida de quem está em posse de títulos), não é algo que afeta seu orçamento, pois 100% do dinheiro vem de novos empréstimos. Não é correto, portanto, dizer que rolagem é uma "despesa orçamentária" do governo, pois esse dinheiro nunca esteve no orçamento.

Considerar rolagem como despesa orçamentária (colocar no numerador) mas desconsiderá-la dos gastos totais (excluindo do denominador) é vigarice dupla.

Muito bem explicado. Embora concorde com a premissa de que quitar o principal não é algo que pode ser considerado como uma despesa (pois é um valor que nem sequer existiria se não houvesse o empréstimo), ainda assim creio ser melhor considerá-lo porque, afinal, é um gasto incluído no orçamento do governo.

Logo, o valor demonstrado de 26% seria o mais adequado.

Obrigado pelo trabalho.

Se não me engano, foi o Eduardo Giannetti que falou que considerar a quitação do principal como despesa equivale a considerar que a devolução de um apartamento alugado também é uma despesa.

Tipo assim, você aluga um apartamento e paga alugueis mensais. Esses alugueis mensais são despesas que afetam sua renda disponível. Equivalem aos juros. No entanto, devolver o apartamento ao dono (quitação do principal) não pode ser considerado uma despesa que irá afetar parte da sua renda. Não faz sentido considerar como gasto a mera devolução de algo que não é seu.

Prezado Thiago Fonseca,

Artigo conciso, esclarecedor e necessário. Alem disto, no momento adequado. Parabens.

Só um comentário.

É proprio das esquerdas se apropriarem do patrimônio alheio. Nada estranho inflarem (falsificar) o pagamento de juros por parte do governo. Querem dar calote, como sempre fazem.

Abraços

Maldita matemática, como se atreve a mostrar a realidade??

Ironias à parte, realmente é como demonstrado. Não se paga juros se não gastou mais que o arrecadado. Isso eu falo para os juros de cartão de crédito, rotativo e o chamado Cheque Especial. São altos? Acho que ninguém duvida disto. Mas a pergunta é: você usou porque? Acho que dá para contar nos dedos de uma mão e sobrar uns 4 dedos o número de pessoas que usou estes recursos para um gasto de fato não previsto, como doença, medicamento e tal… A quase totalidade é por má gestão do salário mesmo (assim como o governo, que, vamos combinar, representa bem o povo: endividado e com má gestão financeira).

O Ciro “trabalha” arduamente para manter o brasileiro sempre mais longe da realidade. Ele e outros mais.

O Ciro Gomes tem em sua equipe um economista de currículo respeitável. É o Mauro Benevides Filho. É interessante notar como nem ele e nem nenhum dos outros economistas ligados a Ciro se manifestou contra essa óbvia falácia de dizer que a dívida representa metade da despesa. Certamente não foi por ignorância. Então foi ou má fé ou covardia. Eles devem tremer de medo de contrariar o chefe, pois isso ridicularizaria o coronel em público.

Liberaloides, dá bilhão? Prepare-se, Leandro Roqueirinho, vamos fazer a auditoria cidadã da dívida, e aí rentistas como você terão o que merecem.

Xingo Gomes responderia esse artigo com toda eloquencia dizendo algo como : “Vcs sao um bando de fdp”.

Muito bem explicado, coisa basica mesmo e passa batido pela maioria das pessoas.

Artigo perfeito. Parabéns pela clareza e objetividade nos argumentos.

Matéria fantástica, simples, objetiva e muito apropriada para o momento. Tem canditato usando isso como argumento e ainda pior, todos ficam calados no debate sem saber a verdade.

Detalhe pra tabela dos gastos, o primeiríssimo e inabalável "gastos com pessoal" vulgo parasitismo. A ideia de qualquer alteração nisso é tão absurda pro establishment que nem sequer entra em pauta.

Ótimo artigo, Thiago. Parabéns. Só faltou desenhar.

Mas ri muito foi com o comentário do Fabio Almeida.

É necessário ainda considerar que o principal daqui a dois anos é o principal + a inflação do período, já que se supõe manter constante o poder de compra. Logo, os juros reais recebidos pelo credor são menores que os exemplificados.

Mas creio que o artigo desconsiderou esse fator por simplicidade. O que é completamente válido para o caso.

Tenho apenas uma ressalva: no caso do refinanciamento, houve de fato uma alteração na dívida, pois para pagar os $1000 que você devia ao primeiro credor (principal 800+ juros 200) você teve de pegar novo empréstimo com principal de $1000 mais algum valor hipotético de juros ($1000 + x), pois não acredito que fosse possível contratar nova dívida sem se comprometer com juros sobre esta.

Não sou economista e sinceramente gostaria de saber se meu raciocínio está correto.

Fiquei com uma dúvida a partir da leitura do texto: Dado que o governo nada produz, o dinheiro que ele pegou emprestado foi gasto em algo que não deu nenhum retorno financeiro. Logo, o dinheiro que entrou no orçamento via empréstimo saiu via despesa e não volta mais.

Então, pra pagar a dívida, ele tem que recorrer aos impostos ou à “rolagem da dívida”, ou a fazer mais dívida. Pergunto: não seria o caso de contabilizar a devolução do principal nas contas de gastos do orçamento?

Uma dúvida: Existe a possibilidade fraude na emissão dos títulos do governo?

Exemplo: O governo emite um título e entrega a alguém/instituição sem receber dinheiro emprestado.

Creio que pelo fato de tudo ser (supostamente) eletrônico é (teoricamente) difícil de ter fraude. Mas levando em consideração o histórico de honestidade dos nosso governantes nãu duvido de nada.

De um lado, os keynesianos reclamam que o governo gasta muito com a dívida. De outro, esses mesmos keynesianos afirmam que a dívida não é problema nenhum, pois "nós devemos para nós mesmos".

Essa gente só pode ser bipolar.

E de tudo que o governo gasta com a dívida, pode descontar pelo menos 15%, pois este é o valor que o próprio governo retém para si próprio a título de “imposto sobre ganho de capital”.

Logo, o valor total que o governo gasta é sempre pelo menos 15% menor do que o declarado.

Vou de Ciro. Perdoem-me

Ótima explicação. Verdadeira.

O problema é que esta explicação tem uma complexidade que ultrapassa a inteligência da média do povo, enquanto que as falácias comunistas são simples.

O problema que eu quero citar é esse. o comunismo foi todo refutado, mas mesmo assim permanece por que eles se expressam de modo simples e falacioso, enquanto que as pessoas que criticam o comunismo falam de maneira complexa.

Esse é um grande problema que precisamos resolve, uma forma fácil de falar pra alcançar o povo.

Me perdoem se eu estiver errado, e eu inclusive quero boas respostas para a indagação feita abaixo:

Não seriam os exemplos apresentados neste artigo uma simples falácia que opta pelo “falar simples” pra tentar jogar esquerda contra direita?

Vamos analisar o contexto abaixo:

– Eu ganho R$2.000 por mês

– Eu financio uma casinha em 100x de R$1.000 e um carro em 50x de R$500

– Então eu simplesmente NÂO devo considerar os R$1.500 como “orçamento comprometido”, só pelo fato de quê esse dinheiro que eu tomei emprestado originariamente não era meu?

Financiamento e empréstimo pra mim é a mesma coisa.

E se eu considerar juros sobre juros (quando eu faço um outro empréstimo pra arcar com os primeiros compromissos que não dou conta) isso não deveria configurar uma fatia bem vermelha e preocupante em meus gráficos orçamentários?

Reflitam, é matemática simples!

Tomar dinheiro emprestado para gastar sem limites pode, pagar a dívida com os juros contratados, só se couber no orçamento. Essa é a ladainha dos desenvolvimentistas. Tem um pseudocearense candidato a presidente que propôe controle social até da dívida pública. Um tipo como esse chega ao governo e inediatamente redige uma carta ao povo brasileiro, empinando os gluteos ao mercado. É tudo da boca para fora, pura bravata.

Mais um excelente artigo!!!

Parabéns

IMB dizendo que a situação do Estado é melhor do que a que os populistas pregam kkkkkkkkk

Os populistas vão ler isso aqui e pensar dá pra se endividar mais né ? So 18% vamos tornar o 50% uma realidade então.

Não façam isso IMB.

“Defender mais gastos públicos por meio de um estado intervencionista e onipresente — como fazem os demagogos e populistas —, mas xingar as consequências desses gastos (aumento da dívida e das despesas com juros) é sintoma de dissonância cognitiva.”

Nada a ver com dissonância cognitiva que é só conflito entre crenças. Uma discrepância entre uma crença e um comportamento. O indivíduo sabe que ao emitir um certo comportamento está indo contra uma crença e sente-se mal por isso. Aí em cima parece que há era um completo desconhecimento da relação entre gastos públicos e despesas com juros. Provavelmente quem xinga deve atribuir a culpa dos gastos com juros a outro inimigo e não ao estado.

Gostaria de sugerir ao Mises Brasil um artigo detalhando as reservas de dólares do BC.

Como elas são formadas? Com que recursos?

Quais os custos de mantê-la?

Quais as vantagens?

As reservas tem relação com a balança comercial do país?

Porque as reservas não tiveram nenhum efeito de evitar a atual crise no país?

Quando o IMB e o Livres vão criar o Partido Minarquista ?

O problema maior é que o governo não trabalhou corretamente os 5 trilhões ( o principal) da dívida, gastando-o todo. Agora precisa fazer caixa para honrar com os juros e devolver o principal. Aí que a coisa apertou.

No caso da “Amortização da Dívida — Refinanciamento”. No ato de “rolar a dívida”, pode ser que o governo, nesse novo endividamento para quitar outra dívida, possa acabar pagando um pouco a mais de juros?

Não entendi ao certo de onde vem o dinheiro… Dependendo do lugar os juros podem ser maiores, não?

Ótimo artigo!

Algumas perguntas:

Se a “Amortização da Dívida” deu 320bi e a “Amortização da Dívida — Refinanciamento” deu 462bi, o que acontece com a diferença de 142bi? Ela serve para cobrir o deficit primário do ano?

Esses 320bi são só o que vencem no ano de 2017? O resto da dívida não entra porque só vence no futuro?

Os 203bi de “Juros e Encargos da Dívida” são sempre pagos (com dinheiro de impostos) independente da situação das contas do governo? Ou se pega dívida para pagar esses juros?

Obrigado!

PELA SECESSÃO DE SÃO PAULO! SÃO PAULO É MEU PAÍS!

AQUI É TERRA DE GENTE QUE TRABALHA, PAULITAS UNI-VOS POR UMA SECESSÃO, OS M.M.D.C NÃO MORRERAM EM VÃO!

REVOLUÇÃO PAULISTA PRECISA SER REINVOCADA, 9 DE JULHO OUTRA VEZ!

INSTITUTO MISES É DE SÃO PAULO, ORGULHO PAULISTA!

Abraços a todos os secessionistas!

Uma dúvida, segundo o relatório anual da dívida 2017, o custo médio da dívida foi de 10% ao ano. Por que não utilizaram esse valor para estimar os juros na rúbrica “Amortização da Dívida”?

Por esse cálculo, o governo pagaria somente 9% do seu orçamento com juros (200 bi de “juros e encargos” + 32 bi de “amortização da dívida”)

1 – Os dados usados por Ciro são os que estão na fonte oficial do Tesouro. A lei exige que a captura do orçamento derivada da emissão de títulos de dívida seja considerada orçamento corrente.

2- Na CPI de 2009 sobre a dívida pública verificou-se que, de forma totalmente fraudulenta, parte dos juros (despesa corrente) está sendo computado como amortização (despesa de capital) e assim está sendo emitida mais dívida para pagamento de juros, gerando uma bola de neve e em desacordo com o art. 167,III da Constituição Federal, que proíbe a emissão de títulos para pagar despesas correntes.

3 -Se não estivéssemos emitindo título para rolar dívida poderíamos usar para financiar educação, saúde e segurança, logo é orçamento.

A Auditoria Cidadã da Dívida tem trabalhos interessantes publicados sobre o assunto. auditoriacidada.org.br/…/mentiras-e-verdades…/

Pessoal, há razões econômicas que explicam o motivo de, por exemplo, o trânsito brasileiro ter tamanha diferença de um trânsito de um país como a Alemanha, por exemplo? É menos burocratizado o trânsito por lá?

Boa noite,

Gostaria de saber como o governo arrecada dinheiro para pagar os Juros e Encargos da Dívida e a Amortização da Dívida; seria por meio de impostos, emissão ou ainda mais dívida. Por que se for através de novos empréstimos não faz sentido tratar como um gasto corrente.

Obrigado!

Na teoria seria isso mesmo.

Mas vamos a prática:

O governo pega emprestado “$800” pra devolver “$1000”.

Ele gasta os “$800” e ao vencer a dívida ele não tem “$1000”.

Então ele vende o título de “$1000” pra pagar “$1200”. E assim sucessivamente.

Não acho que o Ciro está certo, mas essa continha aí não leva em consideração o fato de a muitos anos esse juros ser refinado. A muito anos mesmo.

Há muito pouco do capital original.

Não acho que o Ciro está sendo populista ao tocar nesse assunto, uma vez que a população não entendi nada disso.

Prefiro achar que os demais estão sendo covardes ao não debater esse problema, que talvez não seja tão grave, mais ainda sim é de grande importância.

O problema é que o governo precisa emburrecer as pessoas, para expropriar cada vez mais.

O povo vive recebendo migalhas, enquanto os políticos fazem a festa.

O Ciro fica vomitando números e nomes, mas defende as mesmas coisas que causaram os problemas.

A grande maioria dos políticos não quer emancipar as pessoas. Essas bolsas funcionam como ração.

Um povo emancipado é a única solução.

Teoria da captura também explica esta rejeição de alguns banqueiros e investidores serem contrários a auditoria da Dívida,enfim sou a favor da transparência em todas as contas governamentais,pois o TCU faz este trabalho,mas é pouco divulgado e sua estrutura precária para realizar tão nobre trabalho.Sou a favor de auditorias independentes fazerem este trabalho periodicamente em todos os entes públicos e estatais.

Em relação aos juros, seria correto considerar a parcela relativa à correção monetária como despesa? Porque, fazendo o paralelo com o aluguel de um imóvel, se eu aluguei um imóvel que valia dois anos atrás 200 mil e hoje entrego o imóvel valendo 220 mil, eu só considero como despesa o que eu gastei com aluguel. Mas porque apenas no “aluguel” de dinheiro eu considero a correção como despesa? Descontando a correção monetária, a despesa real com juros da dívida seria até bem menor que esse 18%.

Queria saber como Ciro pretende pagar a dívida, porque ele explica e explica e eu não consigo entender.

Ótimo artigo. Parabéns! Mas acho válido escreverem outro artigo também. Para quebrar a mística daqueles que realmente ganham com os juros. Muitos pensam que são os bancos. Mas na verdade os principais credores da dívida são pessoas comuns que adquirem cotas de fundos de renda fixa nos bancos de varejo. Outra parte importante tb são os aposentados e pensionistas nos fundos de pensão. Então, na dívida brasileira, que eh na maior parte em reais, parte relevante dos beneficiários são pessoas comuns.

Ciro Gomes, o candidato preferido dos rentistas mas que odeia rentistas.

O artigo parte do pressuposto de que o empréstimo inicial foi recebido, e ele foi útil para o povo, quando na verdade trata-se, em sua maioria, de operações financeiras sem contrapartida em termos de desenvolvimento nacional, como por exemplo, operações de swap, principal e juros de operações de mercado aberto, antecipação de pagamento de dívida externa com ágio de até 70%, compra de reservas internacionais (ignorando a possibilidade de combate a crises financeiras por controle sobre o fluxo de capitais, feito com sucesso em diversos países até mesmo liberais), empréstimos com juros altos para se emprestar a juros baixos para o BNDES (quando na realidade os próprios bancos é que deveriam estar financiando a produção a juros baixos e prazos longos), juros sobre juros (juros altos sob a falsa justificativa de controlar a inflação que na realidade é causada por preços administrados pelo próprio governo), etc.

O artigo também parte do pressuposto de que tudo que o país gasta com amortizações, sem ser com dinheiro de tributos, seria de novos empréstimos, quando na realidade, se usa centenas de bilhões decorrentes de lucros das estatais, do Banco Central, recebimento de juros e amortizações de dívidas que o governo é credor (como dívidas de estados, municípios, BNDES com a União), etc. Quando se considera tudo isso vemos que a chamada “rolagem” (pagamento de amortizações com recursos provenientes de novos empréstimos) em 2017 foi algo menor que R$ 200 bilhões, dentre os quase R$ 1 TRILHÃO gastos com a dívida federal ano passado. Além disso, em um país onde se gera todo dia novas dívidas ilegítimas, não se trata da mesma dívida que está sendo rolada, e os novos empréstimos que estão sendo feitos para se rolar estas novas dívidas poderiam sim estar sendo destinados para áreas sociais.

Além do mais, essa dívida não decorre de um suposto gasto exagerado com previdência e outras áreas sociais. De 1995 a 2015 de fez um superávit primário de R$ 1 TRILHÃO e a dívida interna pulou de R$ 86 bilhões para R$ 4 TRILHÕES.

AUDITORIA JÁ!

"Errado. Isso nunca foi premissa nenhuma. Até porque tal premissa seria completamente imaterial. Quem empresta dinheiro quer recebê-lo de volta independentemente de se ele foi usado sensata ou insensatamente pelo devedor. Se o uso insensato do dinheiro emprestado fosse desculpa para não quitar empréstimos, então nenhuma dívida jamais seria paga na história do mundo."

ENTÃO ATÉ VOCÊ RECONHECE QUE OS EMPRÉSTIMOS NÃO BENEFICIARAM O POVO… QUER DIZER QUE O POVO TEM QUE PAGAR DÍVIDAS ILEGÍTIMAS, QUE NÃO O BENEFICIARAM, MAS QUE FORAM FEITAS PARA BENEFICIAR GRANDES INVESTIDORES?

"Duh! Se esse é o dinheiro usado, então ele entra na conta do superávit primário. São recursos auferidos pelo governo. E não, o artigo em momento algum entra nesse mérito de que “tudo que o país gasta com amortizações, sem ser com dinheiro de tributos, seria de novos empréstimos”. Com efeito, observe que você deu um tiro no próprio pé: você está dizendo que, além de impostos e mais endividamento, há ainda mais recursos que o governo pode usar para saldar sua dívida."

NÃO, ESTAS OUTRAS RECEITAS SÃO EM GRANDE PARTE CONSIDERADAS COMO RECEITAS NÃO-PRIMÁRIAS, EXATAMENTE PARA DEPOIS SE DIZER QUE HOUVE DÉFICIT PRIMÁRIO E JUSTIFICAR REFORMAS DA PREVIDÊNCIA, ETC.

EU NÃO DISSE QUE TAIS RECURSOS PODEM SER USADOS PARA SALDAR A DÍVIDA, PELO CONTRÁRIO: DEVERIAM SERVIR PARA OS INVESTIMENTOS SOCIAIS.

"Entre em contato então com o Tesouro Nacional, diga que os dados deles estão errados (pois eles afirmam que a rolagem foi de mais de R$ 462 bilhões), e que só você sabe os dados corretos."

CLARO, POIS SE VOCÊ NÃO SABE, O TESOURO PEGA GRANDE PARTE DOS JUROS PAGOS E JOGA NA ROLAGEM. ASSIM FICA FÁCIL INFLAR A ROLAGEM E SUBESTIMAR OS JUROS… ISSO ESTÁ ATÉ CLARAMENTE PREVISTO NAS LDOs…

"O que seriam dívidas ilegítimas? Alguém entrou às escondidas na sede do Tesouro, emitiu títulos e saiu distribuindo sem que ninguém soubesse?"

VOCÊ CONCORDA ENTÃO EM PAGAR DÍVIDA ANTECIPADA COM ÁGIO DE 70%? VOCÊ CONCORDA EM PAGAR JUROS SOBRE JUROS ESTRATOSFÉRICOS SOB A JUSTIFICATIVA DE COMBATE À INFLAÇÃO QUANDO NA REALIDADE É O GOVERNO QUE MAIS ESTIMULA A INFLAÇÃO COM PREÇOS ADMINISTRADOS? VOCÊ CONCORDA EM FAZER DÍVIDAS TRILIONÁRIAS PARA PAGAR OPERAÇÕES DE SWAP, OPERAÇÕES DE MERCADO ABERTO? VOCÊ CONCORDA EM PAGAR DÍVIDAS DE ROMBOS DE BANCOS ESTADUAIS SEM NEM SABER QUE ROMBOS FORAM ESTES E SEM AUDITORIA FEITA PELO SOCIEDADE? E MUITO MAIS…

"Doçura, de nada adianta fazer superavit primário se o resultado final ainda é déficit nominal. O que interesse é o resultado nominal. Superávit primário com déficit nominal ainda resulta em aumento da dívida. Enquanto houver déficit nominal a dívida segue aumentando. A dívida só cai se houver superávit nominal. E o Brasil sempre teve déficit nominal. Nunca teve um ano sequer de superávit nominal. Pare de relinchar coisas que você claramente ignora. Óbvio, criatura! Nunca houve superávit nominal. Sempre tivemos déficit nominal. Com déficits nominais seguidos, é óbvio ululante que a dívida só fará aumentar."

ENTÃO RECONHEÇA QUE ESTE TRECHO DO ARTIGO ESTÁ ERRADO: "O governo gasta muito com os juros da dívida porque se endividou muito. E ele se endividou muito porque gastou mais do que arrecadou. E ele gastou mais do que arrecadou exatamente porque adotou as políticas populistas defendidas por esses mesmos demagogos que criticam os gastos com juros."

ATÉ PORQUE ESSES CHAMADOS DE POPULISTAS NA VERDADE FIZERAM UM SUPERAVIT PRIMÁRIO GIGANTESCO E MANTIVERAM A POLÍTICA DE PRIVILÉGIO AOS GRANDES BANCOS E INVESTIDORES. EM 20 ANOS O PAÍS GASTOU MENOS NAS ÁREAS SOCIAIS DO QUE ARRECADOU.

A DÍVIDA CRESCEU PARA ATRAIR CAPITAIS INTERNACIONAIS COM JUROS ESTRATOSFÉRICOS, PARA FAZER OPERAÇÕES DE MERCADO ABERTO QUE SÓ BENEFICIAM OS BANQUEIROS, E VÁRIAS OUTRAS ARTIMANHAS FINANCEIRAS QUE NADA TEM A VER COM GASTOS SOCIAIS, E QUE DEVERIAM SER AUDITADAS.

Erro amador? Dissonância cognitiva?

Não seria erro proposital e hipocrisia?

* * *

Conclusão nessas eleições vote nulo ou se abstenha!

Pessoal, fiquei com um pouco de dúvida quanto ao artigo.

Mesmo sabendo que o principal da dívida só existe porque um empréstimo foi tomado, ele não deveria ser incluído no orçamento mesmo assim? Pois, afinal de contas, este é um valor que deve ser pago junto aos juros e que certamente já foi gasto com alguma outra coisa, caso contrário a aquisição do empréstimo em primeiro lugar não faria sentido.

Por isso não entendi exatamente qual o problema em considerar este valor principal como composição do orçamento. Se este valor não estiver apresentado como dívida, como ele deveria estar computado nas despesas do Estado?

Olá,

gostei da explicação. Achei bem simples e ilustrativa.

Gostaria de perguntar sobre o excesso de caixa dos bancos, que me parece o grande problema.

Sabemos que o governo pega dinheiro emprestado via títulos públicos, e que teoricamente qualquer pessoa pode emprestar para o governo.

Contudo, o dinheiro pego pelo excendente de caixa dos bancos não pode ser usado devido a operações compromissadas, ou seja, esse dinheiro é pego via dívida pública, n é usado e ainda gera juros.

Isso n é um problema?

Pense bem, se vc pegoh 800 vc gastou com algo, um celular por exemplo, agora se vc pegou 800 n gastou com nada e ainda pagou 200, então isso tem q ser co ntabilizado como 1000 e n 200?

Se houver uma resposta para essas perguntas…

Qual é o ciclo do dinheiro no caso dos investimentos em TD e no pagamento, por parte governo, desses títulos ao investidor?

No ciclo que o dinheiro faz nas contas governamentais, esse dinheiro deixou de fato de ser produtivo para sociedade? Existe algum retorno concreto no quesito produção/produtividade ou não se pode realizar essa mensuração?

Pergunto pq uma vez que começo a falar sobre isso os estatistas começam a argumentar sobre o “serviço” que o dinheiro deu ao governo e a sociedade.

Agradeço.

Eu pego 800 reais para pagar 1000 reais em 2 anos a um credor. Contudo, sou desorganizado, em 2 anos chegada a hora de pagar os 800 + 200, aviso ao meu credor q não disponho dos 1000 reais, mas q disponho de 200 para pagar os juros, e, renovaria o empréstimo dos 800 com ele mesmo. O meu credor aceita.

[Pegar os 1000 na mão do amigo é uma boa para legitimar o debito a logo prazo… Bom exemplo pra quem quer ludibriar]

Ato continuo, desorganizado q sou, vou pagando os juros apenas (200), e sempre refinanciando o principal (800). Em 30 anos, terei pago APENAS em juros 200 * 15 = 3000, que é um valor q EQUIVALE aos 800 pegos inicialmente + 2200. Ou seja, só de juros já paguei quase 4 vezes mais q o q peguei inicialmente.

Ai vem as visões frente a esta situação

Na visão do rentista o debito existe e quanto eu não puder quitá-lo devo pagar os juros, nem q isso siga até a eternidade.

Na visão de quem tem minimamente algum senso de justiça com inteligência, entende q esta situação pode ser negociada encontrando um justo ponto q contemple o NÃO CALOTE a quem deve receber e a NÃO EXPLORAÇÃO para quem deve pagar.

Concluindo, quando se diz q se paga metade da receita de impostos em juros é pq, extra contábilmente, se entendem q estão sendo pagos valores em juros q já contemplam o principal emprestado inicialmente.

…..

Uma conhecida foi ao banco e pegou 20 mil para reformar a casa dela e acordou de pagar 35 mil em X parcelas. Em dado momento não conseguiu honrar. Refinanciou. Foi pagando novamente. Em dado momento, desempregada, não conseguiu pagar novamente. Parou para fazer as contas, já tinha pagado 45 mil, e ainda devia 100 mil. Parou de pagar, ajuizou ação alegando usura da parte da instituição financeira, ganhou a causa e não precisou pagar mais nada. O rentista do banco obviamente deve ter achado um absurdo o juiz obriga-lo a perdoar uma divida q ele nao tinha recebido, e claro, q legitimamente era direito dele receber.

O mais engraçado é q a contabilidade da devedora era a seguinte. Devia um debito D q era um empréstimo (E) + juros (J), pagava mensal uma amortização (a) + juros (j)

A soma dos a nunca dava D. A descapilaizacao dela era só j, afinal a nao era dela. Fato é q num dado momento a soma dos a+j superavam e muito o E. Se vc nao valoriza a lógica desse entendimento, infelizmente só posso concluir q a lógica da exploração vale para muitas pessoas.

“Contudo, sou desorganizado”, “Ato continuo, desorganizado q sou”, “Uma conhecida foi ao banco e pegou 20 mil para reformar a casa dela e ACORDOU de pagar 35 mil em X parcelas.parcelas. Em dado momento não conseguiu honrar. “.

Rapaz, digo que os bancos e a justiça até têm bastante piedade e paciência com esses tipos. Agiotas de bairro já chegam quebrando pernas e distribuindo sopapos…

Nessas eleições presidenciais de 2022 quem ganhar, devemos pedir misericórdia Divina!