Antes do Plano Real, o governo gastava o que não

tinha, e então recorria à simples inflação monetária — no popular, mandava o

Banco Central imprimir dinheiro — para fechar suas contas. À época, o Tesouro

podia se financiar diretamente pelo Banco Central.

Tamanha expansão monetária, obviamente, gerou décadas

de hiperinflação. (Veja tudo sobre o assunto aqui e aqui).

Até então, o governo não sabia sequer quanto gastava

— pois recorria livremente à impressora de dinheiro –, e esse descalabro que

era agravado por diversas políticas que geravam despesas e nem sequer constavam

no orçamento.

O Plano Real fez a transição deste mundo ilusório para

a realidade.

Além de uma profunda reforma monetária e

cambial, o plano também teve como pilar o fechamento de diversas torneiras

que geravam despesas não-contabilizadas. Além da privatização de empresas

estatais ineficientes, houve também a extremamente importante privatização de

bancos estaduais, que eram genuínas usinas de expansão monetária, pois eram

utilizados por seus respectivos governos como fonte fácil e farta de

financiamento. Estes bancos operavam praticamente sem lei e sob ordens de

seus governos estaduais, criando meios de pagamento a rodo apenas para

financiar seus descalabros. Os desvalidos de todo o resto do país arcavam

com as consequências desta expansão monetária: a destruição do poder de compra

da moeda.

Hoje, com os bancos estatais estaduais já praticamente

domados, ainda falta lacrar uma das últimas torneiras que restaram no

orçamento: o BNDES.

Como

funciona o BNDES

O BNDES, quando despido de toda a propaganda

ideológica, não passa de uma perniciosa máquina de redistribuição de renda às

avessas.

Originalmente, os recursos do BNDES eram oriundos apenas

do FAT (Fundo de Amparo ao Trabalhador — fundo destinado a custear o

seguro-desemprego e o abono salarial). Por lei, 40% do FAT é destinado ao

BNDES.

E, dado que os recursos do FAT advêm das

arrecadações do PIS e do PASEP, na prática os recursos do BNDES eram originados

dos encargos sociais que incidem sobre a folha de pagamento das empresas.

Esse dinheiro era então direcionado para as grandes

empresas a juros subsidiados.

Este arranjo, por si só, já denotava um grande

privilégio. Por que, afinal, as pequenas empresas devem financiar os

juros subsidiados das grandes empresas?

O problema é que essa matriz, já ruim, foi alterada

para pior a partir de 2009. As leis nº 11.948/09,

nº 12.397/11,

nº 12.453/11,

nº 12.872/13,

nº 12.979/14 e

nº 13.000/14

autorizaram a União a conceder empréstimos ao BNDES.

Ou seja, se antes o BNDES se financiava

exclusivamente via impostos, a partir de 2009 ele passou a se financiar também

via repasses diretos do Tesouro, na forma de empréstimos.

Só que, dado que o Tesouro não tem dinheiro sobrando

para emprestar ao BNDES, só lhe resta uma saída: o Tesouro tem de se

endividar. E ele faz isso emitindo títulos da dívida com o intuito de

arrecadar esse dinheiro.

Ou seja: além dos recursos do FAT, o BNDES passou também

a contar com repasses diretos do Tesouro, o qual começou a emitir títulos da

dívida com o intuito de arrecadar esse dinheiro e repassá-lo para o

BNDES.

Consequentemente, o BNDES foi anabolizado. Sua

capacidade de fazer empréstimos subsidiados aumentou quase que

exponencialmente. Até o início de 2016 — ano em que ele começou a ser domado

— sua carteira de empréstimos estava em incríveis R$ 675 bilhões.

Os

juros do BNDES

O BNDES, portanto, recebe dinheiro do FAT e do Tesouro.

Ato contínuo, realiza empréstimos com este dinheiro. E esse empréstimo é pago

de volta — dali a vários anos — corrigido por uma taxa chamada TJLP (Taxa de

Juros de Longo Prazo).

Mas aí surge uma distorção explícita: o Tesouro se

endivida pagando taxa SELIC, repassa esse dinheiro ao BNDES, que então o

empresta pela TJLP, que é muito menor que a SELIC.

Para se ter uma ideia, quando a SELIC estava em 14,25%, a TJLP estava

em 7,50%.

Em termos práticos e simplistas, o Tesouro pegava

emprestado R$ 1.000 a 14,25% ao ano, repassava ao BNDES, que então emprestava (majoritariamente para

grandes empresas) a 7,50% ao ano. Dali a um ano, quando (e se) o BNDES

recebesse o empréstimo quitado, ele devolveria ao Tesouro R$ 1.075. Mas o

Tesouro está devendo R$ 1.142,50.

No saldo final, o Tesouro — ou seja, nós — paga

para emprestar dinheiro para o BNDES.

A TJLP é definida pelo Conselho Monetário Nacional,

formado pelas três principais autoridades federais na área econômica: ministro

do Planejamento, ministro da Fazenda e presidente do Banco Central.

Historicamente, essa taxa sempre foi menor que a SELIC, que é a taxa de juros

que o Tesouro paga em seus empréstimos.

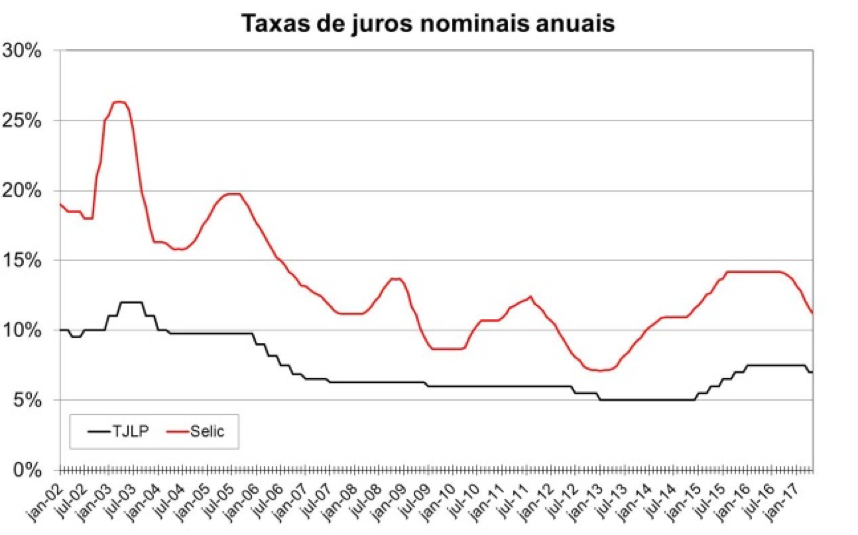

A diferença entre a Taxa SELIC (em vermelho, taxa

que o governo paga na sua dívida) e TJLP (em preto, taxa que o BNDES) se

transforma em um custo chamado de “subsídio implícito”. Recebe esse nome por

estar escondido do orçamento. Ele não entra como despesa corrente.

Essa diferença acaba aumentando a dívida pública da

mesma maneira que gastos “normais”, mas

não é declarada. No saldo final, o Tesouro incorreu em um gasto líquido,

mas este não consta no orçamento.

O que é a TLP e por que esse é um

projeto importante

É para reduzir esta discrepância que está em votação

a Medida

Provisória 777, que irá substituir gradualmente, ao longo de 5 anos, a atual

TJLP pela TLP (Taxa de Longo Prazo).

Na prática, a mudança é muito maior do que apenas

retirar o “J” da sigla. A TLP, em vez de determinada por burocratas, será igual

à taxa praticada nos títulos do Tesouro IPCA (antigamente chamados de NTN-B). Esta

taxa — e quem opera no Tesouro

Direto sabe — é definida pelo mercado, e não por funcionários públicos.

Consequentemente, o subsídio implícito deixa de

assistir, pois o governo estará recebendo a mesma taxa que paga na sua dívida.

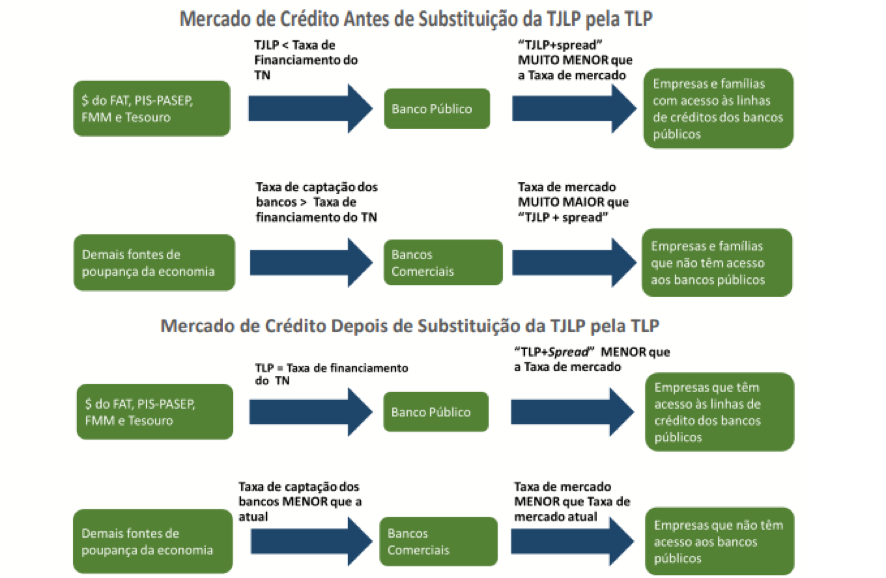

A medida também reduz um pouco as injustiças “em

prol dos grandes”, como ilustra o gráfico abaixo. Ele mostra como os

empresários com acesso ao crédito do BNDES acabam recebendo um belo presente

(primeira e terceira linhas), pagando juros muito abaixo da SELIC, ao passo que

o “resto” precisa pagar juros muito maiores para bancar a ‘meia-entrada’ dos

privilegiados (segunda e quarta linha).

Fonte:

Ministério da Fazenda

Nunca houve almoço grátis. E nem juros baratos

artificialmente. Se um grupo tem acesso a juros artificialmente baratos, então a

conta só fecha se o outro grupo pagar juros muito maiores para contrabalançar os

privilégios do primeiro grupo.

[Nota do Editor: Este é o fenômeno da seleção adversa: os baixíssimos

juros cobrados pelo BNDES têm o efeito de fazer uma segmentação do mercado de

crédito. Exatamente por cobrar juros tão baixos, o BNDES irá emprestar somente

para as empresas que têm o melhor perfil de risco e a maior capacidade de

honrar suas dívidas. Consequentemente, os melhores tomadores serão todos

capturados pelo BNDES, deixando as outras empresas — principalmente as

pequenas e as médias, que têm risco maior — para o restante do sistema

bancário.

E como o sistema bancário ficará agora apenas

“com as sobras”, os juros cobrados para estes — que têm risco maior

e histórico de crédito mais duvidoso — inevitavelmente serão maiores.

Portanto, as pequenas e médias empresas, além de

arcarem com a dívida do Tesouro para financiar o BNDES, ainda são expulsas do

mercado de crédito pelo próprio BNDES, só conseguindo empréstimos se pagarem

juros estratosféricos. (Este fenômeno foi explicado em detalhes neste artigo).]

Com a TLP, os juros do BNDES continuarão menores que

os juros bancários, mas a distorção acima tende a diminuir. Longe de ser

perfeito, mas já é uma melhoria.

É importante notar que, mesmo após a reforma, os

bancos estatais continuarão praticando juros mais baixos do que os privados,

pois eles também recebem

repasses do Tesouro. Isso, infelizmente, não está sendo atacado. Mas, ao

menos, a diferença agora será menor.

De resto, no caso do Tesouro Nacional, um estudo

de Marco Bonomo, Luis Bento e Paulo Ribeiro estimou que a nova TLP pode

diminuir a dívida pública em 100 bilhões de reais, o que equivale a cerca de 4

anos do Bolsa Família ou 2/3 do rombo nas contas em 2017. Já segundo o

Ministério da Fazenda, com a nova

taxa, o déficit no Fundo de Amparo ao Trabalhador cairá de R$ 18 para 3 bilhões.

Entra

José Serra

Quais são os principais opositores deste projeto? O

senador José Serra (PSDB-SP) e as principais lideranças petistas, lideradas por

Lindberg Farias (PT-RJ).

A aliança de Serra com petistas não é incoerência

nenhuma. Ao contrário: é mera continuidade história.

Serra, ainda na década de 1990, não se entusiasmava

com as ideias do Real. Na campanha de 2002 o ex-presidente Itamar Franco declarou:

Serra nunca

apoiou o Plano Real. Primeiro, ele nunca compreendeu o Plano Real na sua

concepção. O presidente (FHC) pode não querer dizer isso, mas digo com a minha

responsabilidade de ex-presidente. Ele faltou com a verdade!

Assim como o Plano Real, a TLP é um importante

instrumento para que o Brasil tenha taxas de juros e inflação mais baixas. Ela

coloca no orçamento aquilo que deveria estar lá, mas hoje não está.

Em artigo

para o jornal O Estado de S. Paulo, Serra

declarou:

A “terapia” da TLP é do tipo “curar a

doença matando o doente”, começando por derrubar maciçamente os já escassos

planos de investimentos.

Para começar, o senador parece não ter compreendido que

a nova taxa não impede o governo de dar subsídios a empresários. É o que ele

parece sugerir quando trata da “derrubada dos planos de investimento”. A TLP apenas

torna os subsídios mais transparentes e os obriga a aparecerem no orçamento,

como ocorreu nas medidas anteriores ao Real.

Com esta nova regra, caso o BNDES queira conceder um

empréstimo a uma taxa menor que TLP (ou seja, menor que as taxas da dívida pública),

ele deverá buscar aprovação no Congresso Nacional. É o que acontece com todo o

resto do orçamento.

O fato é que boa parte das despesas

não-contabilizadas antes do Plano Real vinham justamente de operações de

crédito fora do orçamento. Elas foram bastante reduzidas, mas ainda continuaram

existindo. E são elas que a TLP pretende atacar.

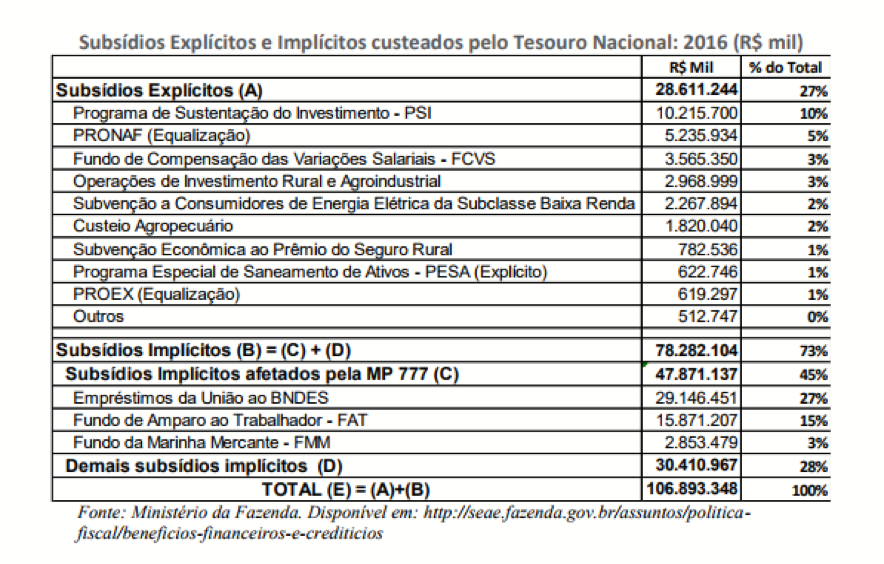

Para entender a magnitude da falta de transparência,

no ano passado, R$ 28 bilhões foram gastos em subsídios explícitos, enquanto R$

78 bilhões foram subsídios implícitos. Para efeito de comparação, o governo brasileiro gastou R$ 27 bilhões no Bolsa

Família, equivalente a cerca de um terço dos subsídios

implícitos — o que é natural, dado que estes não disputam espaço no orçamento.

É razoável pensar que, se a nova regra já estivesse

em vigor, investimentos de baixo retorno não seriam realizados nos últimos

anos. Estádios e obras

no exterior são exemplos fáceis.

É essencial notar que, ao contrário do que Serra

sugere, o BNDES poderia até receber mais recursos do estado para emprestar. A

diferença é que, politicamente, não seria tão fácil quanto hoje.

A TLP, na prática, retira essa decisão do estamento

burocrático (e de empresários corruptos que o financiam e influenciam). E as despesas

públicas voltam a ser discutidas abertamente no congresso. De novo, nada

perfeito, mas melhor do que já é hoje.

A alternativa é voltar ao BNDES do segundo mandato

de Lula e de todo o período Dilma, cujas políticas foram diretamente responsáveis

por gerar inflação, deterioração das contas do governo, aumento dos juros, e ineficácia

da política monetária. (Veja tudo isso neste artigo).

Para isso,

Serra e os petistas trabalham firme.

* Uma versão deste artigo foi originalmente publicada no site do Mercado Popular

________________________________________

Leia

também:

Por que o BNDES deve ser

abolido

As empresas que mais

recebem verba do BNDES, e seus maiores escândalos

20 obras que o BNDES

financiou em outros países

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Melinda queria ser médica mas o MBL não quer deixar.

Melinda mora com sua mãe e seus 6 filhos na favela do Vidigal. Atualmente ela encontra-se divorciada, porém, seu Marido Wellingson que está preso, não tem condições de bancar uma pensão para as crianças. Melinda simplesmente está por sua própria sorte.Mas não pense que ela vai desistir. Mulher batalhadora, Melinda está estudando para o Vestibular; Ela quer ser médica, e quem sabe dar uma melhor condição de vida para seus filhos.

A vida não é fácil meu amigo.

Melinda acorda às 5 horas da manhã; toma um café ralo com pão duro e vai pegar 4 conduções para chegar no centro do Rio de Janeiro. Obviamente ela tem que passar rápido pelos morros, caso contrário, pode ser estuprada ou roubada.

A vida não é fácil meu amigo.

Quando chega de noite, mais ou menos às 9 horas da noite, Melida tem que dar um aconchego nas crianças, fazer comida, lavar a louça e dar um jeito na casa. Mais ou menos a meia noite, ela começa a estudar para o vestibular. Sim! Melinda mal sabe a diferença entre um adjetivo Explicativo e um adjetivo Restritivo. Mas mesmo assim, ela fica estudando até às três horas da manhã.

A vida não é fácil meu amigo.

Quando o assunto é Matemática então a situação piora e muito. Mas ela não deixa de sonhar, é tudo que sobrou; o resto é apenas um fetichismo do grande capital, que fica te vendendo uma ilusória felicidade paga com suor e sangue. Quer descobrir a armadilha estética do Capitalismo? Tente ser produtivo na sociedade. Todos empreendedores irão te olhar com olho torto; – Porque este maldito concorrente? Eles só te tratam bem porque você é consumidor, meu amigo.- Um eterno consumidor-

A vida não é fácil meu amigo.

Melida descobriu que a única solução é ser funcionário público e lutar contra o capitalismo. Mas não pense que os donos do Capital vão deixar isso passar barato; o Movimento dos playboys Livres estão planejando privatizar a USP e proibir Melinda de ser médica. Eles querem que Melinda se torne um eterno consumidor de Funk. Pois saiba que nós do socialismo e liberdade não vamos deixar. Melinda vai fazer medicina, sim!

Um desafio para o Neoliberal

Eu desafio o neoliberal a fazer a seguinte afirmação: "Eu não sou obrigado a pagar pela faculdade de Melinda! Se ela quiser fazer faculdade, que ela trabalhe e pague por conta própria."… Obviamente ninguém terá coragem de fazer está afirmação, pois sabemos que isso é desumano. Temos consciência social de que Melinda é pobre e temos a obrigação de pagar pela faculdade dela.

Capital Imoral é filósofo, escritor e já refutou Mises.

Pelo visto se o Serra tivesse ganhado em 2010 da Dilma,a situação era a mesma porcaria que tá hoje!Esse vampiro dos infernos é a favor também da desvalorização cambial para ajudar a indústria e exportações!Ainda bem que ele sequer é cogitado para ser o nome dos tucanos em 2018.

Bndes mais uma batata quente que o populista do Getúlio Vargas nos legou,enfim ditadores só deixam heranças malditas,enquanto o Mercado com todas as suas imperfeições(Seres humanos são imperfeitos e somos nós que formamos o Mercado)nos entrega o paraíso sem precisar prometê-lo…

Do ponto de vista prático, pra fechar o BNDES seria necessária a aprovação do Congresso ou apenas dependeria de um canetaço do Executivo?

Faria sentido manter o BNDES como canal de financiamento para start ups e inovação, mesmo que a juros de mercado? E o que seria melhor para a economia, a total desregulamentação do sistema bancário ou o fim do sistema de reservas fracionárias, ou ambas não são coisas simultaneamente incompatíveis?

Quem criou o BNDES e sua máfia umbilicalmente ligada a ele? O ex-ditador Getúlio Vargas (1882 – 1954). O mesmo Vargas criador de tantas outras máfias, como a Petrobrás, por exemplo.

Como escreveu Paulo Francis: “Getúlio é um vampiro. Imortal, até que alguém lhe enfie uma faca, no coração.”

Fora que o BNDES sempre foi uma das maiores fontes de caloteiros, como Eike Batista, irmãos Wesley e Joesley Batista, empreiteiras e José Carlos Bumlai, todos amigos (ou comparsas?) de Lula.

O BNDES tem que ser imediatamente extinto.

Podem anotar aí: o melhor presidente da história do BNDES foi Maria Silvia Bastos Marques. Foi essa mulher quem fechou as torneiras e praticamente extinguiu o Bolsa-Empresário. Não foi à toa que correram com ela e colocaram em seu lugar o bobalhão do Paulo Rabello de Castro, que também é contra a TLP e tá doidinho pra voltar a abrir as comportas.

Empréstimos feitos para obras em outras nações fazem que a dívida do Brasil cresça, mas não afeta as contas dos países que receberam as obras. Estamos financiando outros governos. Mas é tudo pelo social.

BNDES = dar dinheiro para grandes empresários amigos do governo e jogar a inflação nas costas dos pobres.

Até a Ambev pegou dinheiro nesse banco. Ambev mais Friboi e está criada a bolsa-churrasqueiros.

É por isso que eu gosto do MisesBR, explicando a história e sempre publicando fatos atuais. Eu não fazia ideia do que esta TLP se tratava até ler este artigo.

Sob Lula e Dilma, o BNDES e a Caixa Econômica Federal deram dezenas de bilhões de reais, para figuras como Eike Batista, José Carlos Bunlai e os “irmãos metralhas” da JBS. Na verdade, o verdadeiro problema não está em Lula ter mandado darem dezenas de bilhões de reais, para figuras como Eike Batista, José Carlos Bunlai e os “irmãos metralhas” da JBS. O verdadeiro problema está, em existirem bancos públicos tais como BNDES, Banco do Brasil e Caixa Econômica Federal. Enquanto existirem bancos públicos, não faltarão corruptores, para meterem a mão, no dinheiro deles. Há no Brasil cinco bancos públicos: Banco do Brasil, Caixa Econômica Federal, BNDES, BNB e BASA. Privatizem todos os bancos públicos! Todo o resto é só escândalo e conversa fiada.

O verdadeiro problema do Brasil não é Temer. Como também não era Dilma, não era Lula, nem FHC, nem Collor, nem Sarney, nem Jango ou Jânio. O verdadeiro problema do Brasil é, o patrimonialismo. A eterna mania nossa de confundir patrimônio público, com patrimônio privado. Afora isto, estamos sempre apostando em fracassos e vergonhas. Em 1888, nós fomos o último país das Américas a acabar com a escravidão e seguimos hoje, tendo coisas abjetas, tais como o monopólio estatal do petróleo e o imposto sindical.

O petróleo é dos árabes. E a Petrobrás é da CUT. Dei-me um país, que tenha monopólio estatal do petróleo e, eu lhe darei um país pobre e uma cleptocracia.

Qual deveria ser o hino do PT? Aquela música que diz: "Onde está o dinheiro? O gato comeu, o gato comeu. E ninguém viu. O gato fugiu, o gato fugiu. O seu paradeiro está no estrangeiro."

Quem quiser, que veja a música completa neste site: https://www.youtube.com/watch?v=92rr8EcDc90

Sobre a inflaçao, li num livro do andre lara resende que a teoria quantitativa nao vale mais, ou seja, expansao monetaria nao e responsavel pela inflaçao, ele deu exemplo do pos crise de 2008 em que aumemtou o dinheiro mas nao houve inflaçao. Tem algum material do instituto que explica o caso?

Este é um exemplo, entre tantos na Europa…

https://eco.pt/2017/08/22/endividamento-da-economia-renova-maximos-726-mil-milhoes-de-euros/

Este site mostra uma realidade diferente, do que os dados “oficiais” mostram nos USA.

http://www.shadowstats.com/alternate_data/unemployment-charts

http://www.shadowstats.com/alternate_data/inflation-charts

http://www.shadowstats.com/

Desde o início dessa República presidencialista corrupta os governos nunca tiveram responsabilidade financeira onde vem piorando desde o governo do crápula do Sarney, a população há mais de 100 anos sofre com as consequências do mal vem sendo praticado diferentemente quando era a monarquia onde havia um cuidado com as contas do país.

O que vocês acharam da decisão do temer de convocar mineradoras para a Amazonia?

Se o raciocínio esta correto em derrubar a TJLP e substituir pela TLP, indexada pelos juros da dívida, por que a Alemanha, Japão, e muitos países com crescimento econômico mantêm bancos de investimento e juros subsidiados? Como financiar investimentos de longo prazo com juros de mercado?

O problema do José Serra, nesse caso, é que ele se sente o pai do FAT. Então ele está apenas querendo proteger o seu Frankestein.

Mas ele também estava propondo que se mantivesse a TJLP, para os recursos que são originados do FAT, e se estabelecesse a TLP para os recursos do que são originados do Tesouro. Não posso dizer se seria melhor ou pior, pois essa ideia apenas descobre um santo para cobrir outro, mas mostra que ele se esforçou. 😀

Além do mais, ele propõe que se leve a ideia da TLP à máxima potência, e a estenda também aos todos os outros subsídios. #EuApoioOSerra

Errata: Se não me engano, disse que os defensores da TLP fazem propaganda da presença de supostos bancos de fomento em países desenvolvidos, mas são os defensores da TJLP que fazem tal propaganda.

1ª MEDIDA => Depois da tomada do Poder, o Congresso Nacional será fechado por tempo indeterminado, e a sua folha de pagamento será destinada para os Cofres da Nação. O Brasil passará a ser administrado por uma Junta Cívica e Militar com Poderes Supraconstitucional, acima dos Três Poderes, para poder fazer as reformas básicas necessárias;

2ª MEDIDA => O Governo Provisório, ao assumir o Poder, será obrigado a determinar imediatamente a Polícia e o Ministério Público a investigarem, minuciosamente, todos os Políticos, desde o Vereador ao Presidente deposto Temer, sem nenhuma exceção e sem precisar de nenhuma autorização judicial para realizar essas investigações; porém, aqueles políticos — acusados de corrupção e enriquecimentos ilícitos provados e condenados na Justiça — serão presos e terão os seus bens confiscados para ressarcirem os Cofres Públicos que foram roubados, assaltados e saqueados por esses políticos bandidos, facínoras e ladrões;

3ª MEDIDA => Será reduzido todos os salários e as aposentadorias dos políticos, dentre outras classes de funcionários do alto escalão também, e as suas mordomias, auxílios e privilégios serão extintos, e todas essas economias de verbas serão repassadas para os Cofres da Nação;

4ª MEDIDA => Os bens dos políticos corruptos e das empresas envolvidas com a corrupção serão todos confiscados e repassados para os Cofres da Nação. Todos os Deputados Federais e Senadores, dentre outros, serão presos por crime de Lesa-Pátria. Da motivação para serem presos => Os seus altos salários de mais de R$ 170 mil reais por mês (entre salários, benefícios e privilégios), em relação ao Salário Mínimo de Miséria de R$ 937,00 reais, é uma das provas da má distribuição de renda, e que eles estão industrializando a Miséria Social do Brasil => Lesando o Povo, a Pátria e a Nação. Eles estão transgredindo a Constituição Federal de 1988, como os Princípios da Legalidade e o da Moralidade (Caput do art. 37 da CF/88), os incisos I, II, III e IV do art. 3º, o Caput do art 6º, o Preambulo da CF/88, dentre outros, e é por isso que eles tem que ser presos e julgados por um Tribunal Cívico e Militar;

5ª MEDIDA => Todos os órgãos públicos inúteis, como as vices governadorias, dentre outros, e a maioria dessas ONGs serão extintas, e todas essas economias de verbas serão repassas para os Cofres da Nação;

6ª MEDIDA => Será taxada as grandes fortunas, e todas essas arrecadações serão destinadas para os Cofres da Nação;

7ª MEDIDA => Todo fundo partidário e os impostos destinados para os Sindicatos serão repassados para os Cofres da Nação;

8ª MEDIDA => A lei Rouanet será extinta e a sua verba será destinada para os Cofres da Nação;

9ª MEDIDA => Todos os Ministérios serão fechados por tempo indeterminado e os seus Ministros expulsos dos seus cargos, e as folhas de pagamentos desses Ministérios serão repassados para os Cofres da Nação; esses Ministérios serão reabertos em número reduzido, como também será criado o Ministério da Defesa e da Segurança Pública, formado pela Marinha, Exercito e Aeronáutica, e as pastas de todos os Ministérios serão entregue as pessoas qualificadas para assumirem esses Ministérios;

10ª MEDIDA => Todas as Secretarias, Ministérios e ONGs de Direitos Humanos serão extintos, e as suas verbas serão destinadas para os Cofres da Nação. Em seus lugares serão criadas Secretarias Ecumênicas Religiosas (municipais e estaduais) e o Ministério Religioso Ecumênico, com a incumbência de evangelizar o povo brasileiro em todos os meios de comunicações, sem impor religião a ninguem. Isso é mais benéfico do que esses órgãos dos falsos direitos humanos satânicos e demoníacos;

11ª MEDIDA => Todas as obras públicas de construções que os municípios, os estados e a União querem realiza-las, só poderão ser feitas pelas as Forças Armadas, através de contrato. Elas ficaram responsáveis de contratar os trabalhadores, como também presos e (menores aprendizes sobre a disciplina militar);

12ª MEDIDA => Será criada varias empresas estatais militarizadas, onde algumas delas irão produzir energia eólica, solar, dentre outras fontes de energias limpas e renováveis, para garantirem o crescimento econômico e do consumo do Brasil. Outras estatais militarizadas irão construir trem e ferrovias para ligar o Brasil de Norte a Sul do País, dentre outras construções. Entretanto, os funcionários dessas empresas estatais militarizadas irão ganhar salários compatíveis com as suas funções, idênticos a da inciativa privada, sem nenhum privilégios, mordomias e auxílios, pois elas tem que ter lucros para ser repassados para os Cofres da Nação;

13ª MEDIDA => Todos os municípios e os estados que estão no vermelho serão administrados por juntas cívicas e militares, e os seus administradores políticos serão expulsos dos seus cargos, e as suas assembleias de deputados e câmaras de vereadores serão fechadas, e suas folhas de pagamentos serão repassadas para .os Cofres da Nação. Se as gestões das juntas cívicas e militares forem melhor para o povo do que a dos políticos ladrões, então todos os municípios e estados passarão a ser administrados por juntas militares;

14ª MEDIDA => Será assentada nas terras improdutivas, em forma de cooperativas, milhões de famílias, sobre o comando das Forças Armadas, para produzirem riquezas, gerar empregos e contribuições para o crescimento econômico do Brasil;

15ª MEDIDA => Não será aumentado o tempo de contribuição para o trabalhador poder se aposentar. O Brasil será muito rico e terá bastante dinheiro para garantir os pagamentos de todas as aposentadorias;

16ª MEDIDA => Será criada a Patrulha do Bairro das Forças Armadas, formada por 20 milhões de pessoas convocadas (homens, mulheres, reservistas ou não), que serão treinados para fazer o patrulhamento a pés e motorizados nos bairros durante 24 horas por dia, através do revezamento entre eles, com o apoio das polícias, para reduzir a violência em 99% (roubos, trafico de drogas, homicídios, etc.). Bandidos serão tratados como bandidos e serão obrigados a trabalhar para indenizar as suas vítimas e os custeios de suas estadias nos presídios, onde o Governo indenizará imediatamente as suas vítimas, e os presos terão que ressarcir ao Governo. Todos os presídios serão militarizados;

17ª MEDIDA => Serão extintas as audiências de custodias, os auxílios reclusões, as tornozeleiras eletrônicas e os crimes afiançados. Quem for preso por crime que o leve a prisão, determinado por lei, vão ter que trabalhar para indenizar as suas vítimas e pagar as suas estadias nos presídios. Serão criados presídios militarizado empresarial estatal. Quem não quiser trabalhar, também não vai comer, vai morrer de fome;

18ª MEDIDA => Será feita uma faxina geral na bandidagem, para com isso milhões de turistas possam vim ao Brasil, com segurança, gastar os seus dólares aqui, para aumentar a nossa reserva cambial, como também será reduzida a maioridade penal para 12 anos;

19ª MEDIDA => Todos os Ministros do Supremo Tribunal Federal, Procuradores Gerais de Justiça e o Procurador-Geral da República, dentre outros, serão destituídos dos seus cargos; e estes serão preenchidos — obrigatoriamente — por pessoas escolhidas por concursos públicos, ou de outras formas sem indicações políticas, porque o Poder Judiciário e o Ministério Público têm de ser totalmente independentes dos Poderes Executivo e Legislativo, evitando assim que os políticos corruptos que os indicam para tais cargos sejam protegidos e acobertados por muitos desses “doutores” da Lei, como está ocorrendo atualmente no Brasil (por debaixo dos panos). Hoje fazem de tudo para proteger esses bandidos envolvidos nos escândalos de corrupção, a exemplo do mensalão, petrolão, lava – jato e outros tantos que destroem a nossa economia e desmoralizam o Povo Brasileiro e a Nação;

20ª MEDIDA => Será criado o Poder Judiciário Municipal, o Ministério Público Municipal e a Polícia Municipal. Todos ficarão no mesmo prédio público, de forma integrado, ganhando salário compatível com a realidade salarial do Brasil, sem auxílio, mordomia e privilegio, onde o piso salarial de cada função será identifico em todos os municípios (por exemplo: juiz municipal ganhara salários idênticos em todos os municípios, e assim também será para o promotor de justiça municipal e a policia municipal), pois o seu orçamento será federal, podendo os seus funcionários, ocupante da mesma função, permutar entre eles dum município para o outro;

21ª MEDIDA => A Justiça de Pequenas Causas, do Trabalho, dentre outras de 1º grau, seja ela federal ou não, serão extintas, e os seus funcionários serão removidos para os Tribunais Municipais e Ministerios Públicos Municipais, que passarão a ter poderes de julgar todas essas ações;

22ª MEDIDA => Todos os tribunais de justiça estadual de segundo grau não terá mais os cargos de desembargadores e sim, de juízes de 2º grau, e os demais que forem entrando tem que ser por concursos públicos, e não mais por indicações políticas.Os Tribunais Regionais Federais (TRF) de 2ª instância, TRT, dentre outros, serão extintos, e todos os seus servidores concursados vão para os Tribunais Estaduais de 2º grau, onde serão aumentados os números de turmas para decidirem todas as questões que chegarem a eles do 1º grau;

23ª MEDIDA => Todos os tribunais de 3º grau (STF, TST, STJ, STM e TSE) serão fundido num só, formando um único tribunal de 3º grau com várias turmas para julgar todos os tipos de ações, onde não serão mais chamados de ministros e sim, juízes de 3º grau, e os demais que forem entrando tem que ser por concursos públicos, e não mais por indicações políticas;

24ª MEDIDA => Serão criadas leis dando poderes a Polícia a resolver também questões cíveis de menor porte, inclusive confiscar bens para ressarcir divida de pessoas que foram enganadas ou lesadas. Nesse novo sistema de governo e de sociedade não terá mais espaço para vigaristas, pessoas canalhas e vagabundas, que aproveitam das leis fajutas para lesar e enganar os cidadãos de bem;

25ª MEDIDA => Em todas as cidades, que não tem Quartel das Forças Armadas, passarão a ter. Não haverá mais o excesso de contingente; portanto, terá vagas pra todo mundo, sendo facultativo para as mulheres e obrigatório para os homens servir a Pátria. Serão obrigados a servirem durante 2 anos, onde um ano será de treinamento, e o outro anos terá que trabalhar fazendo a segurança pública do Brasil, dentre outros serviços públicos;

26ª MEDIDA => Todas as escolas públicas, com exceção de algumas, serão militarizadas, para evitar que o tráfico de drogas e os bandidos ponham em risco as vidas dos nossos estudantes dentro dessas escolas, como ocorrem atualmente em muitas delas. Nelas serão introduzida a cadeira de Religião Ecumênica, Educação Moral e Cívica, Direito Constitucional, dentre outras. Temos que educar os nossos estudantes para transformá-los em cidadãos de bem, caridosos e do espírito fraternal, que defendam uma sociedade fraternal e mais justa;

27ª MEDIDA => Todos os menores de 18 anos serão obrigados a está matriculados numa escola. Aqueles que abandonarem a escola, os pais perderão as suas guardas para o Estado, e Este assume as suas guardas colocando – os no internato de escolas militares, só saindo de lá depois de atingir a maioridade cívica de 18 anos, ou, caso contrario, poderão voltar para as casas dos seus pais, desde que se comprometam a não abandonar a escola;

28ª MEDIDA => Será criada uma Lei Trabalhista moderna e bem elaborada, onde o empregador e o empregado sairão ganhando sem nenhum prejuízo, sem precisar mais da Justiça do Trabalho, onde esta, no futuro, será extinta, e também será reduzido os impostos em cima das empresas e das burocracias do estado em cima delas, para que as empresas possam se desenvolver para ganhar mais mercado e contratar mais gente para trabalhar;

29ª MEDIDA => Será extinta a Justiça Eleitoral. Caso faça necessário, os cargos desde Vereadores ao de Presidente da República serão todos ocupados por pessoas qualificadas escolhidas por concursos públicos, que serão realizados a cada 4 anos, ao invés de eleições políticas, ganhando salário compatível com a realidade salarial do Brasil, sem privilégios, auxílios e mordomias. Terminados os seus mandatos, caso queiram ocupar novamente esses cargos políticos, terão de submeter-se novamente aos concursos públicos, junto com os demais concorrentes. Desta forma, não só iremos selecionar melhor as pessoas que irão governar o país, como também acabaremos de uma vez por todas com os partidos políticos, os investimentos públicos e privados em campanhas políticas, com as eleições políticas, dentre outras desgraças que destrói a nossa Pátria e a Nação, pois os municípios, os estados e a União são empresas de alta complexidade e tem que ser administrados por pessoas qualificadas, e não por qualquer um;

30ª MEDIDA => Todas as leis e outras coisas de interesses públicos a nível municipal, estadual e federal que os políticos concursados forem elaborando, dentro das suas circunscrições territoriais, terão que ser apresentadas obrigatoriamente ao seu povo para aprova-las ou reprova-las, de forma direta, através de terminais de computadores do governo. A votação não será de forma obrigatória e sim, vota quem quer, onde os parlamentares votarão nas suas casas legislativas, e o povo, por sua vez, irá votar nos terminais de computadores do governo, onde os votos dos parlamentares e o do povo serão somados para aprovarem ou reprovarem as leis e outras coisas de interesses públicos dentro de suas circunscrições territoriais, para com isso podermos, desta forma, controlar o Estado de forma direta, onde o Estado tem que atender exclusivamente os interesses do povo, e não os interesses dos políticos como ocorrem atualmente;

31ª MEDIDA => O futuro Congresso Nacional — que será formado por políticos capacitados escolhidos por concursos públicos, realizados a cada 4 anos ( ao invés de eleições políticas) — serão obrigados a encontrar os meios necessários de aprovar, pelo voto direto do povo, medidas de urgência para erradicar com a miséria social, a falta de moradia e o desemprego. Terão de encontrar também os meios necessários para reduzir maciçamente a violência do Brasil e imprimir "padrão FIFA" — qualidade de serviços de primeiro mundo — hospitais, escolas e transportes públicos (assim como outras utilidades públicas);

32ª MEDIDA => Será criado o Poder Fiscalizador de Polícia, formado por todos os Delegados e Promotores de Justiça. Estes passarão a ter poderes de investigar qualquer pessoa sem nenhuma autorização judicial, para assim combater o crime organizado e a corrupção política que campeia e domina o nosso País de ponta a ponta;

33ª MEDIDA => As Forças Armadas passarão a ser o fiscal dos Municípios, dos Estados e da União, podendo intervir na administração pública de qualquer um deles, em caso de corrupção política e de outras ações criminosas que venham afetar a vida do povo. Essas intervenções se encerrarão quando a situação for normalizada;

34ª MEDIDA => Serão construídas vilas de milhares de casas em locais adequados para os funcionários públicos, como também para erradicar a falta de moradia do Brasil, onde essas vilas ficarão sobre a administração das Forças Armadas;

35ª MEDIDA => Serão investigados todos os contratos das extrações do nióbio, do ouro, dentre outros minérios, e aqueles que lesaram a Pátria e a Nação roubando os nossos minérios, principalmente o nióbio, serão presos e terão todos os seus bens confiscados e repassados para os Cofres da Nação;

36ª MEDIDA => Será feito uma reforma tributaria, para com isso podermos diminuir as cargas tributarias de cima das empresas para elas poderem ganhar mais mercado e gerar mais empregos e mais tributos para os Cofres da Nação;

37ª MENIDA => Será implanto em todas as escolas o Patriotismo, o Civismo, o Nacionalismo e a cantoria de vários hinos e dobrados que engrandecem a nossa Pátria, a Nação e o Brasil. Todas as repartições públicas serão obrigadas a ter hasteada a Bandeira Nacional, a do seu Estado e do seu Município. A data de 31 de Março passará a ser feriado nacional, com várias paradas militares e escolas desfilando nas ruas e avenidas em homenagem aos militares por ter salvado o Brasil do comunismo em 1964;

38ª MEDIDA => Será criado um Site Inteligente para cadastrar todas as pessoas físicas do Brasil. Todos serão obrigados a informar aonde reside, cor da pele, profissão, data de nascimento. Ao nascer e ao morrer, os órgãos competentes serão obrigados a informarem imediatamente ao departamento responsável por esse site. Ao se mudar para residir em outro lugar será obrigado a informar também o novo endereço. Tem que informar quantas pessoas residem na casa, quem estuda, quem trabalha ou não, quanto ganha. As escolas, as empresas, dentre outros, serão obrigados a repassar os dados de todos os seus integrantes ao departamento desse site, pois tudo isso é para o governo ter maior controle da sua população para redistribuir renda, dentre outros, como também a polícia ter acesso a esse site para combater o crime com mais precisão;

39ª MEDIDA => Será aumentado maciçamente o investimento em segurança e vigilância nas nossas fronteiras brasileiras para impedir o contrabando de armas, o tráfico de drogas, dentre outros;

40ª MEDIDA => O Governo Provisório será obrigado a implantar imediatamente todos os requisitos das “Medidas de Força” dentro da própria Constituição Federal de 1988, em nome do povo e da democracia, e decretar que todos os requisitos constitucionais que contrariam essas referidas “Medidas de Força” estão sumariamente revogados e nulos de pleno direito.

OBSERVAÇÃO – Esses são os remédios eficazes para curar de uma vez por todas o câncer da corrupção política do Brasil, da miséria social e combater severamente a escalada da violência em todo território brasileiro, que está sendo promovida pela grande maioria dos políticos atuais, que são bandidos e vagabundos, e pelos os falsos defensores dos direitos humanos.

Vamos unir as nossas forças, em um só objetivo, para irmos às ruas aos milhões pedir e determinar que as Forças Armadas tomem o Poder das mãos dessas facções políticas criminosas e devolva imediatamente o Brasil aos Cidadãos de Bem, através da implantação imediata das “Medidas de Força”, para acabar com a corrupção política, a miséria social, e levar o Brasil a nível de País de 1º mundo já!

A tomada do Poder será um ato patriótico feito com embasamento legal no regime democrático, em que todo poder emana do povo. Parágrafo Único do art. 1º c/c o 142 da Constituição Federal de 1988.

ACORDA BRASIL!

E o Serra dé do PSDB. Não duvido que outros integrantes desse partido partilhem do mesmo pensamento econômico do político.

O sujeito não para: Para José Serra, TLP 'é um erro incrível'

economia.estadao.com.br/noticias/geral,para-jose-serra-tlp-e-um-erro-incrivel,70001951065

Atenção para este trecho:

"Para ele, a TLP vai encarecer os investimentos, sem produzir o efeito de aumentar a potência da política monetária, como prevê o BC. "Essa conclusão é errada", afirmou. "A ideia da potência, de que não haverá mais vazamentos no controle da oferta de moeda, do ponto de vista da análise econômica, é fantasiosa, porque a Selic não segue esse padrão." Por outro lado, o que o BNDES empresta por ano em porcentagem do crédito total é mínimo, afirmou."

Ora, foi exatamente o BNDES com seus juros arbitrariamente definidos um dos principais responsáveis por anular a SELIC. Ainda mais ridículo foi dizer que a porcentagem total do crédito do BNDES é mínima. No início de 2016, o total do BNDES foi de R$ 675 bilhões. Isso equivalia a 21% do crédito total do país.

Tudo isso foi minuciosamente debatido em vários artigos deste site. Alguns:

http://www.mises.org.br/Article.aspx?id=2466

http://www.mises.org.br/Article.aspx?id=2407

http://www.mises.org.br/Article.aspx?id=1854

http://www.mises.org.br/Article.aspx?id=1943

Vamos dar uma olhada.

Objetivo do Autor: Esses são os remédios eficazes para curar de uma vez por todas o câncer da corrupção política do Brasil, da miséria social e combater severamente a escalada da violência em todo território brasileiro, que está sendo promovida pela grande maioria dos políticos atuais, que são bandidos e vagabundos, e pelos os falsos defensores dos direitos humanos.

Vamos ver se cura a miséria, a corrupção e a violência.

1ª MEDIDA => Depois da tomada do Poder, o Congresso Nacional será fechado por tempo indeterminado, e a sua folha de pagamento será destinada para os Cofres da Nação. O Brasil passará a ser administrado por uma Junta Cívica e Militar com Poderes Supraconstitucional, acima dos Três Poderes, para poder fazer as reformas básicas necessárias;

As três últimas juntas militares que governaram o Brasil fizeram um trabalho exemplar. Elas não expandiram o estado de forma alguma e / ou incorreram em inflação na casa das dezenas de milhar para a execução de suas reformas básicas necessárias.

2ª MEDIDA => O Governo Provisório, ao assumir o Poder, será obrigado a determinar imediatamente a Polícia e o Ministério Público a investigarem, minuciosamente, todos os Políticos, desde o Vereador ao Presidente deposto Temer, sem nenhuma exceção e sem precisar de nenhuma autorização judicial para realizar essas investigações; porém, aqueles políticos — acusados de corrupção e enriquecimentos ilícitos provados e condenados na Justiça — serão presos e terão os seus bens confiscados para ressarcirem os Cofres Públicos que foram roubados, assaltados e saqueados por esses políticos bandidos, facínoras e ladrões;

A parte final dos ressarcimentos já não é o que prevê a atual lei de improbidade?

3ª MEDIDA => Será reduzido todos os salários e as aposentadorias dos políticos, dentre outras classes de funcionários do alto escalão também, e as suas mordomias, auxílios e privilégios serão extintos, e todas essas economias de verbas serão repassadas para os Cofres da Nação;

Os generais estão incluídos na lista? Acho improvável que uma junta militar e cívica governando o país no mais alto escalão possível decidirá contra ela mesma. Especialmente porque eles já planejaram suas vidas levando os fundos em consideração. Se algum membro da Junta argumentar contra a decisão de perda de privilégios, o papel de defender a medida estará nas mãos de outros interessados. Ou seja, exatamente a situação atual. Não tenho motivo para acreditar que será diferente do que já ocorre.

4ª MEDIDA => Os bens dos políticos corruptos e das empresas envolvidas com a corrupção serão todos confiscados e repassados para os Cofres da Nação. Todos os Deputados Federais e Senadores, dentre outros, serão presos por crime de Lesa-Pátria. Da motivação para serem presos => Os seus altos salários de mais de R$ 170 mil reais por mês (entre salários, benefícios e privilégios), em relação ao Salário Mínimo de Miséria de R$ 937,00 reais, é uma das provas da má distribuição de renda, e que eles estão industrializando a Miséria Social do Brasil => Lesando o Povo, a Pátria e a Nação. Eles estão transgredindo a Constituição Federal de 1988, como os Princípios da Legalidade e o da Moralidade (Caput do art. 37 da CF/88), os incisos I, II, III e IV do art. 3º, o Caput do art 6º, o Preambulo da CF/88, dentre outros, e é por isso que eles tem que ser presos e julgados por um Tribunal Cívico e Militar;

Somente um grifo para a posteridade.

5ª MEDIDA => Todos os órgãos públicos inúteis, como as vices governadorias, dentre outros, e a maioria dessas ONGs serão extintas, e todas essas economias de verbas serão repassadas para os Cofres da Nação;

Ou seja, não haverá corte de impostos, somente redirecionamento dos fundos auferidos.

É improvável [link=https://oglobo.globo.com/economia/ate-2020-pais-tera-rombo-fiscal-de-meio-trilhao-de-reais-preve-governo-21711761]que faça diferença no cenário fiscal atual/link] e levando em conta a Lei de Parkinson, em que o gasto do estado varia em função da arrecadação; não há motivo algum para acreditar que os fundos adquiridos com todos os ressarcimentos previstos nas 41 medidas não serão usados como colateral para criar mais dívidas. O histórico de arrecadação do governo é claro: “os gastos sobem de encontro à receita.”

6ª MEDIDA => Será taxada as grandes fortunas, e todas essas arrecadações serão destinadas para os Cofres da Nação;

Repito o ponto acima e adiciono:

Taxando as “grandes fortunas”, você só estará: dando mais um motivo para pessoas com dinheiro fugirem do Brasil; tirando recursos que podem ser utilizados para investir e criar empregos legítimos pelos tolos que ficarem no país; dando mais dinheiro aos governantes e menos dinheiro à população, o que significa que o mercado será orientado para suprir as necessidades do grande consumidor (o estado) ao invés da população (aumentando assim o incentivo pecuniário aos empresários remanescentes para que incorram em propinas às elites políticas em troca de prestação de serviços – ou seja, incentivando a corrupção que visa combater) e além disso, em um contexto político atual em que as taxas de investimento estão em queda-livre há anos, você não está dando se quer um motivo para alguém (brasileiro ou estrangeiro) investir.

Você deu poder absoluto à sua junta! Pare de fazê-la agir como o estado atual já age.

7ª MEDIDA => Todo fundo partidário e os impostos destinados para os Sindicatos serão repassados para os Cofres da Nação;

Repito o item 5.

8ª MEDIDA => A lei Rouanet será extinta e a sua verba será destinada para os Cofres da Nação;

Repito o item 5.

9ª MEDIDA => Todos os Ministérios serão fechados por tempo indeterminado e os seus Ministros expulsos dos seus cargos, e as folhas de pagamentos desses Ministérios serão repassados para os Cofres da Nação; esses Ministérios serão reabertos em número reduzido, como também será criado o Ministério da Defesa e da Segurança Pública, formado pela Marinha, Exercito e Aeronáutica, e as pastas de todos os Ministérios serão entregue as pessoas qualificadas para assumirem esses Ministérios;

“Pessoas qualificadas” já não administram todas as pastas? Olha a maravilha que é!

Se as pastas fracassarem, o brasileiro poderá decidir não mais financiar o governo federal assim como ele não financia um restaurante que não lhe agrada? Não? As pastas não podem ir à falência?

Então dá no mesmo. Só o uniforme dos gestores que mudará.

10ª MEDIDA => Todas as Secretarias, Ministérios e ONGs de Direitos Humanos serão extintos, e as suas verbas serão destinadas para os Cofres da Nação. Em seus lugares serão criadas Secretarias Ecumênicas Religiosas (municipais e estaduais) e o Ministério Religioso Ecumênico, com a incumbência de evangelizar o povo brasileiro em todos os meios de comunicações, sem impor religião a ninguem. Isso é mais benéfico do que esses órgãos dos falsos direitos humanos satânicos e demoníacos;

Repito o item 9.

11ª MEDIDA => Todas as obras públicas de construções que os municípios, os estados e a União querem realiza-las, só poderão ser feitas pelas as Forças Armadas, através de contrato. Elas ficaram responsáveis de contratar os trabalhadores, como também presos e (menores aprendizes sobre a disciplina militar);

Repito o item 9.

12ª MEDIDA => Será criada varias empresas estatais militarizadas, onde algumas delas irão produzir energia eólica, solar, dentre outras fontes de energias limpas e renováveis, para garantirem o crescimento econômico e do consumo do Brasil. Outras estatais militarizadas irão construir trem e ferrovias para ligar o Brasil de Norte a Sul do País, dentre outras construções. Entretanto, os funcionários dessas empresas estatais militarizadas irão ganhar salários compatíveis com as suas funções, idênticos a da inciativa privada, sem nenhum privilégios, mordomias e auxílios, pois elas tem que ter lucros para ser repassados para os Cofres da Nação;

Aqui estão as reformas básicas e os fundos repassados aos Cofres Públicos nas medidas acima?

Então a Lei de Parkinson acerta novamente: os gastos vão de encontro à receita. Até na sessão de comentários do Mises.

Não dá para fazer ajuste fiscal sem decapitar o gasto estatal. Confiar impostos a estatistas para pagar as contas é garantia de decepção.

Repito os itens 5, 6 e 9.

13ª MEDIDA => Todos os municípios e os estados que estão no vermelho serão administrados por juntas cívicas e militares, e os seus administradores políticos serão expulsos dos seus cargos, e as suas assembleias de deputados e câmaras de vereadores serão fechadas, e suas folhas de pagamentos serão repassadas para .os Cofres da Nação. Se as gestões das juntas cívicas e militares forem melhor para o povo do que a dos políticos ladrões, então todos os municípios e estados passarão a ser administrados por juntas militares;

Continuarão no vermelho se a medida 12 for aprovada.

14ª MEDIDA => Será assentada nas terras improdutivas, em forma de cooperativas, milhões de famílias, sobre o comando das Forças Armadas, para produzirem riquezas, gerar empregos e contribuições para o crescimento econômico do Brasil;

As terras improdutivas produzirão riquezas?

Por que então elas já não estão produzindo riquezas se elas não são improdutivas de verdade? Ah, sim. Elas pertenciam ao estado e a medida 6 foi aprovada.

15ª MEDIDA => Não será aumentado o tempo de contribuição para o trabalhador poder se aposentar. O Brasil será muito rico e terá bastante dinheiro para garantir os pagamentos de todas as aposentadorias;

Ah, se fosse tão fácil resolver a situação da previdência!

16ª MEDIDA => Será criada a Patrulha do Bairro das Forças Armadas, formada por 20 milhões de pessoas convocadas (homens, mulheres, reservistas ou não), que serão treinados para fazer o patrulhamento a pés e motorizados nos bairros durante 24 horas por dia, através do revezamento entre eles, com o apoio das polícias, para reduzir a violência em 99% (roubos, trafico de drogas, homicídios, etc.). Bandidos serão tratados como bandidos e serão obrigados a trabalhar para indenizar as suas vítimas e os custeios de suas estadias nos presídios, onde o Governo indenizará imediatamente as suas vítimas, e os presos terão que ressarcir ao Governo. Todos os presídios serão militarizados;

1 em cada 10 brasileiros terão que ficar andando por aí patrulhando os bairros? Assumo que assalariados, não?

17ª MEDIDA => Serão extintas as audiências de custodias, os auxílios reclusões, as tornozeleiras eletrônicas e os crimes afiançados. Quem for preso por crime que o leve a prisão, determinado por lei, vão ter que trabalhar para indenizar as suas vítimas e pagar as suas estadias nos presídios. Serão criados presídios militarizado empresarial estatal. Quem não quiser trabalhar, também não vai comer, vai morrer de fome;

Vale lembrar: boa parte dos chefes de família brasileiros poderiam ser presos amanhã por porte ilegal de armas sem direito à audiência de custódia em um mundo com a 17º medida. Você gostaria que seu escrutínio acima fosse imposto a eles?

A lei nem sempre estará do seu lado, mesmo se você estiver no lado certo.

Que digam os que resistiram aos soviéticos na Europa Oriental.

18ª MEDIDA => Será feita uma faxina geral na bandidagem, para com isso milhões de turistas possam vim ao Brasil, com segurança, gastar os seus dólares aqui, para aumentar a nossa reserva cambial, como também será reduzida a maioridade penal para 12 anos;

Então nós concordamos que um câmbio valorizado é ideal. Então chega de impostos, insegurança política e gasto governamental, por favor. Eles não estimulam uma vinda de dinheiro de estrangeiro.

19ª MEDIDA => Todos os Ministros do Supremo Tribunal Federal, Procuradores Gerais de Justiça e o Procurador-Geral da República, dentre outros, serão destituídos dos seus cargos; e estes serão preenchidos — obrigatoriamente — por pessoas escolhidas por concursos públicos, ou de outras formas sem indicações políticas, porque o Poder Judiciário e o Ministério Público têm de ser totalmente independentes dos Poderes Executivo e Legislativo, evitando assim que os políticos corruptos que os indicam para tais cargos sejam protegidos e acobertados por muitos desses “doutores” da Lei, como está ocorrendo atualmente no Brasil (por debaixo dos panos). Hoje fazem de tudo para proteger esses bandidos envolvidos nos escândalos de corrupção, a exemplo do mensalão, petrolão, lava – jato e outros tantos que destroem a nossa economia e desmoralizam o Povo Brasileiro e a Nação;

A Polícia também é concursada. Olha a maravilha que é.

Repito o item 9.

20ª MEDIDA => Será criado o Poder Judiciário Municipal, o Ministério Público Municipal e a Polícia Municipal. Todos ficarão no mesmo prédio público, de forma integrado, ganhando salário compatível com a realidade salarial do Brasil, sem auxílio, mordomia e privilegio, onde o piso salarial de cada função será identifico em todos os municípios (por exemplo: juiz municipal ganhara salários idênticos em todos os municípios, e assim também será para o promotor de justiça municipal e a policia municipal), pois o seu orçamento será federal, podendo os seus funcionários, ocupante da mesma função, permutar entre eles dum município para o outro;

Repito o item 9.

21ª MEDIDA => A Justiça de Pequenas Causas, do Trabalho, dentre outras de 1º grau, seja ela federal ou não, serão extintas, e os seus funcionários serão removidos para os Tribunais Municipais e Ministerios Públicos Municipais, que passarão a ter poderes de julgar todas essas ações;

As pequenas causas não têm como objetivo acelerar o sistema jurídico?

22ª MEDIDA => Todos os tribunais de justiça estadual de segundo grau não terá mais os cargos de desembargadores e sim, de juízes de 2º grau, e os demais que forem entrando tem que ser por concursos públicos, e não mais por indicações políticas.Os Tribunais Regionais Federais (TRF) de 2ª instância, TRT, dentre outros, serão extintos, e todos os seus servidores concursados vão para os Tribunais Estaduais de 2º grau, onde serão aumentados os números de turmas para decidirem todas as questões que chegarem a eles do 1º grau;

23ª MEDIDA => Todos os tribunais de 3º grau (STF, TST, STJ, STM e TSE) serão fundido num só, formando um único tribunal de 3º grau com várias turmas para julgar todos os tipos de ações, onde não serão mais chamados de ministros e sim, juízes de 3º grau, e os demais que forem entrando tem que ser por concursos públicos, e não mais por indicações políticas;

Repito o item 9.

Não acho que os tribunais superiores existam por capricho.

24ª MEDIDA => Serão criadas leis dando poderes a Polícia a resolver também questões cíveis de menor porte, inclusive confiscar bens para ressarcir divida de pessoas que foram enganadas ou lesadas. Nesse novo sistema de governo e de sociedade não terá mais espaço para vigaristas, pessoas canalhas e vagabundas, que aproveitam das leis fajutas para lesar e enganar os cidadãos de bem;

Vale lembrar: essa é a mesmíssima polícia que arquiva 90% dos homicídios.

25ª MEDIDA => Em todas as cidades, que não tem Quartel das Forças Armadas, passarão a ter. Não haverá mais o excesso de contingente; portanto, terá vagas pra todo mundo, sendo facultativo para as mulheres e obrigatório para os homens servir a Pátria. Serão obrigados a servirem durante 2 anos, onde um ano será de treinamento, e o outro anos terá que trabalhar fazendo a segurança pública do Brasil, dentre outros serviços públicos;

Quer dizer que uma cidadezinha lá em Juazeiro do Sul precisará ter Quartel das Forças Armadas com todos os custos financeiros e fardo sobre a infraestrutura que vêm com eles?

26ª MEDIDA => Todas as escolas públicas, com exceção de algumas, serão militarizadas, para evitar que o tráfico de drogas e os bandidos ponham em risco as vidas dos nossos estudantes dentro dessas escolas, como ocorrem atualmente em muitas delas. Nelas serão introduzida a cadeira de Religião Ecumênica, Educação Moral e Cívica, Direito Constitucional, dentre outras. Temos que educar os nossos estudantes para transformá-los em cidadãos de bem, caridosos e do espírito fraternal, que defendam uma sociedade fraternal e mais justa;

27ª MEDIDA => Todos os menores de 18 anos serão obrigados a está matriculados numa escola. Aqueles que abandonarem a escola, os pais perderão as suas guardas para o Estado, e Este assume as suas guardas colocando – os no internato de escolas militares, só saindo de lá depois de atingir a maioridade cívica de 18 anos, ou, caso contrario, poderão voltar para as casas dos seus pais, desde que se comprometam a não abandonar a escola;

Se fosse um comunista querendo impor sua agenda às crianças até mesmo à base de sequestro e internatos de doutrinação, você aprovaria?

Não dê esse poder ao estado.

28ª MEDIDA => Será criada uma Lei Trabalhista moderna e bem elaborada, onde o empregador e o empregado sairão ganhando sem nenhum prejuízo, sem precisar mais da Justiça do Trabalho, onde esta, no futuro, será extinta, e também será reduzido os impostos em cima das empresas e das burocracias do estado em cima delas, para que as empresas possam se desenvolver para ganhar mais mercado e contratar mais gente para trabalhar;

Acho improvável que haverá redução de impostos sem redução alguma de gastos e aumento absurdo deles. Tudo mencionado acima foi somente redirecionamento.

29ª MEDIDA => Será extinta a Justiça Eleitoral. Caso faça necessário, os cargos desde Vereadores ao de Presidente da República serão todos ocupados por pessoas qualificadas escolhidas por concursos públicos, que serão realizados a cada 4 anos, ao invés de eleições políticas, ganhando salário compatível com a realidade salarial do Brasil, sem privilégios, auxílios e mordomias. Terminados os seus mandatos, caso queiram ocupar novamente esses cargos políticos, terão de submeter-se novamente aos concursos públicos, junto com os demais concorrentes. Desta forma, não só iremos selecionar melhor as pessoas que irão governar o país, como também acabaremos de uma vez por todas com os partidos políticos, os investimentos públicos e privados em campanhas políticas, com as eleições políticas, dentre outras desgraças que destrói a nossa Pátria e a Nação, pois os municípios, os estados e a União são empresas de alta complexidade e tem que ser administrados por pessoas qualificadas, e não por qualquer um;

Repito o item 9.

30ª MEDIDA => Todas as leis e outras coisas de interesses públicos a nível municipal, estadual e federal que os políticos concursados forem elaborando, dentro das suas circunscrições territoriais, terão que ser apresentadas obrigatoriamente ao seu povo para aprova-las ou reprova-las, de forma direta, através de terminais de computadores do governo. A votação não será de forma obrigatória e sim, vota quem quer, onde os parlamentares votarão nas suas casas legislativas, e o povo, por sua vez, irá votar nos terminais de computadores do governo, onde os votos dos parlamentares e o do povo serão somados para aprovarem ou reprovarem as leis e outras coisas de interesses públicos dentro de suas circunscrições territoriais, para com isso podermos, desta forma, controlar o Estado de forma direta, onde o Estado tem que atender exclusivamente os interesses do povo, e não os interesses dos políticos como ocorrem atualmente;

A população e os parlamentares que aprovarem uma lei que traga consequências negativas ao país terão de cobrir o prejuízo?

Não? Então eles só têm a ganhar?

31ª MEDIDA => O futuro Congresso Nacional — que será formado por políticos capacitados escolhidos por concursos públicos, realizados a cada 4 anos ( ao invés de eleições políticas) — serão obrigados a encontrar os meios necessários de aprovar, pelo voto direto do povo, medidas de urgência para erradicar com a miséria social, a falta de moradia e o desemprego. Terão de encontrar também os meios necessários para reduzir maciçamente a violência do Brasil e imprimir “padrão FIFA” — qualidade de serviços de primeiro mundo — hospitais, escolas e transportes públicos (assim como outras utilidades públicas);

Repito o item 9.

32ª MEDIDA => Será criado o Poder Fiscalizador de Polícia, formado por todos os Delegados e Promotores de Justiça. Estes passarão a ter poderes de investigar qualquer pessoa sem nenhuma autorização judicial, para assim combater o crime organizado e a corrupção política que campeia e domina o nosso País de ponta a ponta;

Se fosse um comunista no poder, você gostaria que a medida acima fosse aprovada contra os opositores?

33ª MEDIDA => As Forças Armadas passarão a ser o fiscal dos Municípios, dos Estados e da União, podendo intervir na administração pública de qualquer um deles, em caso de corrupção política e de outras ações criminosas que venham afetar a vida do povo. Essas intervenções se encerrarão quando a situação for normalizada;

Repito o item 9…

Se as Forças Armadas e o Estado não puderem ir à falência, o mercado da sua esquina tem mais incentivo para fornecer um serviço eficiente que o estado que garante seu direito à vida.

34ª MEDIDA => Serão construídas vilas de milhares de casas em locais adequados para os funcionários públicos, como também para erradicar a falta de moradia do Brasil, onde essas vilas ficarão sobre a administração das Forças Armadas;

Repito os itens 9 e 6.

35ª MEDIDA => Serão investigados todos os contratos das extrações do nióbio, do ouro, dentre outros minérios, e aqueles que lesaram a Pátria e a Nação roubando os nossos minérios, principalmente o nióbio, serão presos e terão todos os seus bens confiscados e repassados para os Cofres da Nação;

O que não faltou no Brasil foram pedras mágicas (petróleo, ouro, ferro, bauxita) e tudo que elas trouxeram foi miséria. Hoje o brasileiro tem de pagar mais por um recurso que está em um preço historicamente baixo para financiar uma estatal que sofre com o item 9.

36ª MEDIDA => Será feito uma reforma tributaria, para com isso podermos diminuir as cargas tributarias de cima das empresas para elas poderem ganhar mais mercado e gerar mais empregos e mais tributos para os Cofres da Nação;

Com tanto aumento de gasto estatal, você quer realmente cortar impostos?

Se sim, você financiará o governo através de dívidas. Mas os juros serão altíssimos porque você não está cortando gastos em momento algum e só os aumentou desde o começo, até quando cortou funções do governo.

Isso nos leva à alternativa final de financiamento do novo estado: inflação monetária. Mais um incentivo para fugir do Brasil.

37ª MENIDA => Será implanto em todas as escolas o Patriotismo, o Civismo, o Nacionalismo e a cantoria de vários hinos e dobrados que engrandecem a nossa Pátria, a Nação e o Brasil. Todas as repartições públicas serão obrigadas a ter hasteada a Bandeira Nacional, a do seu Estado e do seu Município. A data de 31 de Março passará a ser feriado nacional, com várias paradas militares e escolas desfilando nas ruas e avenidas em homenagem aos militares por ter salvado o Brasil do comunismo em 1964;

Se fosse um comunista querendo implantar em todas as escolas a Pedagogia do Oprimido, você defenderia?

Deixe nossas crianças em paz, esquisitão.

E repito o item 9.

38ª MEDIDA => Será criado um Site Inteligente para cadastrar todas as pessoas físicas do Brasil. Todos serão obrigados a informar aonde reside, cor da pele, profissão, data de nascimento. Ao nascer e ao morrer, os órgãos competentes serão obrigados a informarem imediatamente ao departamento responsável por esse site. Ao se mudar para residir em outro lugar será obrigado a informar também o novo endereço. Tem que informar quantas pessoas residem na casa, quem estuda, quem trabalha ou não, quanto ganha. As escolas, as empresas, dentre outros, serão obrigados a repassar os dados de todos os seus integrantes ao departamento desse site, pois tudo isso é para o governo ter maior controle da sua população para redistribuir renda, dentre outros, como também a polícia ter acesso a esse site para combater o crime com mais precisão;

Se fosse um comunista querendo criar um arquivo de toda a população para saber aonde ela vai a cada momento, você aprovaria?

39ª MEDIDA => Será aumentado maciçamente o investimento em segurança e vigilância nas nossas fronteiras brasileiras para impedir o contrabando de armas, o tráfico de drogas, dentre outros;

Mais gasto estatal…

40ª MEDIDA => O Governo Provisório será obrigado a implantar imediatamente todos os requisitos das “Medidas de Força” dentro da própria Constituição Federal de 1988, em nome do povo e da democracia, e decretar que todos os requisitos constitucionais que contrariam essas referidas “Medidas de Força” estão sumariamente revogados e nulos de pleno direito.

Ou seja, não temos como evitar nenhuma das medidas acima senão fugindo do país?

Bem, não é por qualquer motivo que o suposto inventor do avião é o maior herói brasileiro.

Conclusão

Vai acabar com a Corrupção?

– Ser corrupto jamais foi tão lucrativo.

Vai acabar com a Miséria?

– O Brasil já teve aumento do gasto governamental e hiperinflação múltiplas vezes. Dessa vez, funcionará!

Vai acabar com o Crime?

– Algo parecido com patrulhas locais foi tentado na forma das UPPs. Na prática, nenhum brasileiro quer morrer por nada. O resultado das UPPs foi uma previsível convivência e tolerância do tráfico de drogas ao invés do combate direto e armado contra os traficantes. A venda e compra de drogas e até briga interna pelo domínio das comunidades não cessou.

Repito o item 9.

É lamentável que a discussão sobre o BNDES seja apenas essa, por mais que esteja numa direção certa, essa porcaria de banco já causou muito estrago para o país.

Eu consegui viver para ver com meus olhos a esquerda defender um banco que oferece subsídios, com dinheiro dos pobres, para mega-empresários.

Essa MP foi aprovada, né? Ao que me consta, sim. Ela deve explicar o motivo de o BNDES ter ficado tão contido.