O

artigo a seguir é uma adaptação desta apresentação feita pelo autor na ocasião da V Conferência de Escola Austríaca,

ocorrida nos dias 12 e 13 de maio, em São Paulo. Daí seu tom mais coloquial.

A última conferência do Instituto Mises Brasil

ocorreu no dia 7 de setembro de 2014, há dois anos e oito meses.

Naquela ocasião, estávamos às vésperas de uma eleição

presidencial, e a economia já mostrava vários sinais de desarranjo.

Esta era a principal notícia da época, do final de

agosto de 2014:

O Brasil havia oficialmente acabado de entrar em

recessão. O primeiro trimestre de 2014 já havia tido PIB negativo. O segundo

também.

Dois trimestres seguidos de PIB negativo

configuravam recessão técnica.

Ou seja, nós estamos convivendo com este termo —

“recessão” — desde o início de 2014. É muito tempo.

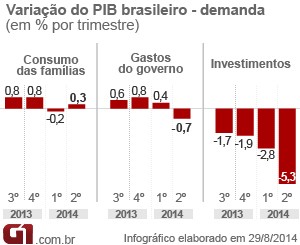

Um fato que chamou muito a atenção à época era a

queda contínua e cada vez mais acentuada nos investimentos.

Também muito comentada era a queda na produção

industrial.

Eis uma pequena coletânea das notícias da época.

Pedidos

de falência cresceram 28,8% em julhoInadimplência

das empresas tem maior alta para julho desde 2000Bate

recorde o número de empresas inadimplentes, diz SerasaNúmero

de inadimplentes chega a 57 milhões e bate recorde, diz SerasaProdução

e vendas de veículos no Brasil têm o pior julho desde 2006, diz AnfaveaPersiste

o desaquecimento do setor de construçõesFutebol

brasileiro entra em recessão, segundo estudo de consultoria

Todas essas notícias, repito, de meados de 2014.

E quais foram as notícias de lá pra cá?

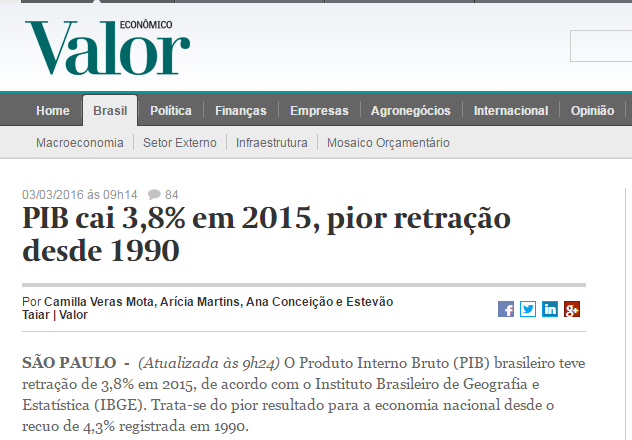

Economia encolhe 3,8% em 2015.

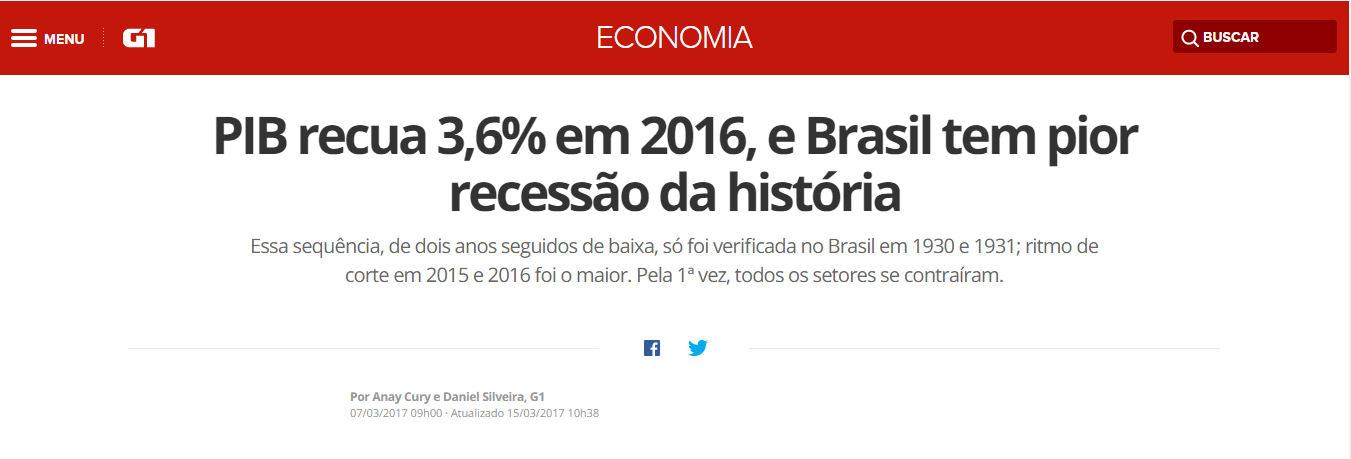

Economia encolhe mais 3,6% em 2016.

Consequência?

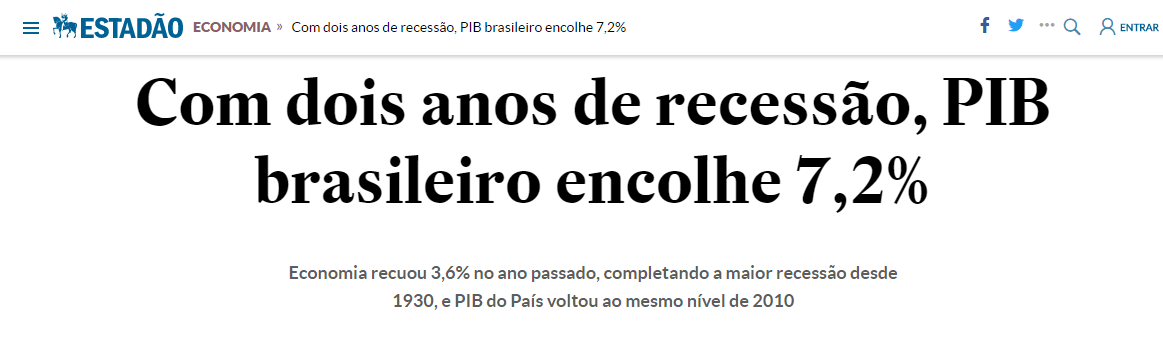

Com esses dois anos seguidos de recessão, a economia

encolheu 7,2%. E voltou ao mesmo tamanho que tinha em 2010.

Regredimos sete anos em dois. Um bom Plano de Metas…

Temos hoje uma economia do mesmo tamanho da de 2010,

mas com uma população muito maior, pois a população cresce anualmente. (Hoje, a

população brasileira é 5,4%

maior do que era em 2010).

Economia menor com uma população maior, a

consequência é inevitável:

Recorde no número de desempregados: 14,2 milhões.

E estas são estatísticas oficiais do governo, o que

significa que esse número ainda é subestimado. O número real deve ser bem

maior.

Cinco

pontos

E então?

1) O que aconteceu de 2014, data da nossa última

conferência, até hoje?

2) Por que dois anos de depressão?

3) Por que o desemprego foi para dois dígitos? Hoje

ele é de 13,7%.

4) Por que a inflação de preços esbarrou

em 11% em 2015? E por que ela está em queda

acentuada hoje?

5) Por que os governos estaduais entraram

em crise financeira?

Estes são os pontos que pretendo cobrir nesta palestra.

O

que causou e o que intensificou a recessão

Em 2014, como mostrado acima, já estávamos em

recessão. As causas da recessão foram as políticas intervencionistas da Nova Matriz Econômica,

que foi o assunto daquela

minha palestra de 2014.

Todas as políticas da Nova Matriz Econômica —

política fiscal expansionista, juros artificialmente baixos, crédito subsidiado

pelos bancos estatais, controle de preços, e aumento das tarifas de importação

para “estimular” a indústria nacional — já foram detalhadas em ordem

cronológica neste

artigo, de modo que elas não serão novamente abordadas aqui.

Meu principal objetivo é mostrar como foi que dois

itens específicos da Nova Matriz Econômica se combinaram, bagunçaram toda a

economia e, quando o governo foi tentar corrigi-los, a situação se agravou e

ele transformou uma recessão em depressão.

Ou seja, o objetivo é mostrar que, quando o governo

tentou corrigir uma lambança feita por ele próprio, essa tentativa de correção

acabou por intensificar ainda mais a recessão e gerar uma depressão.

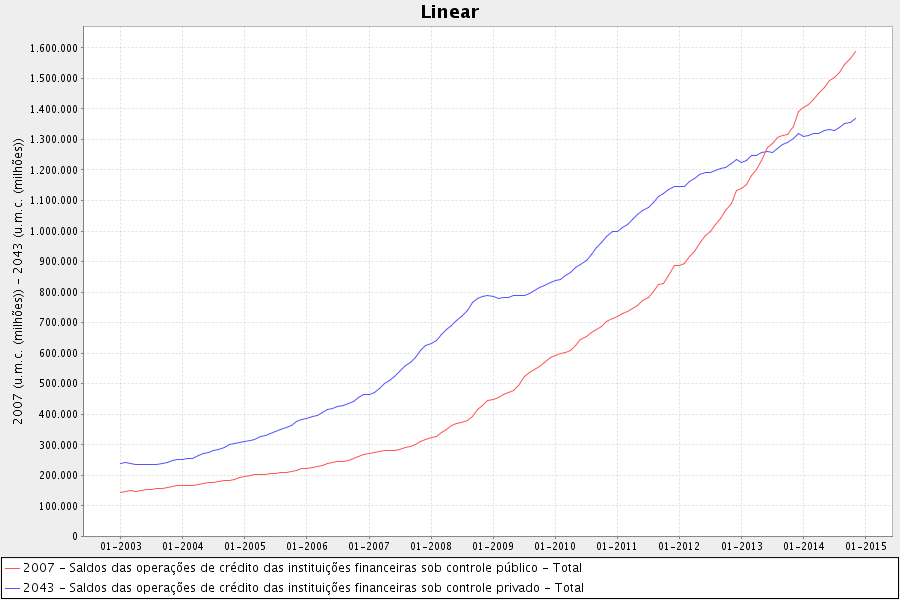

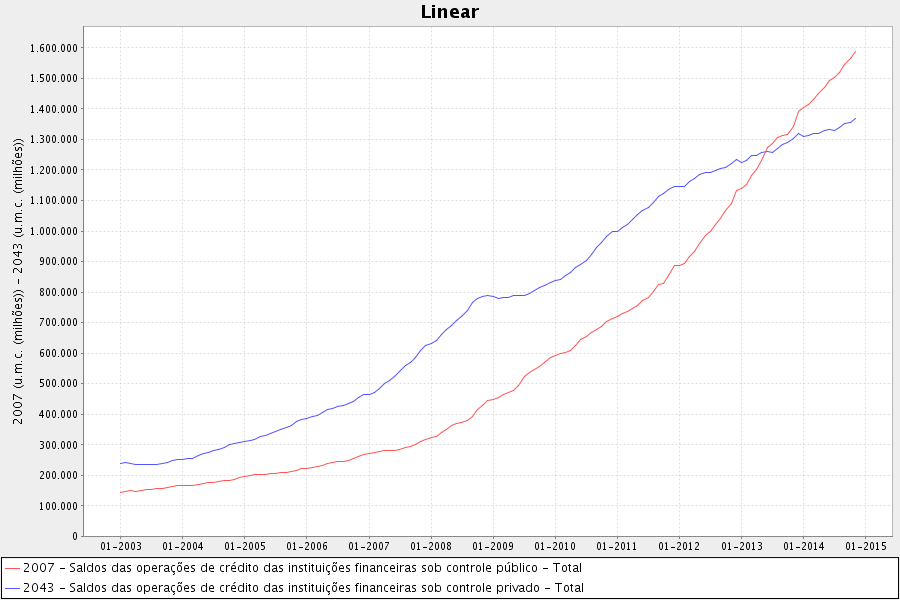

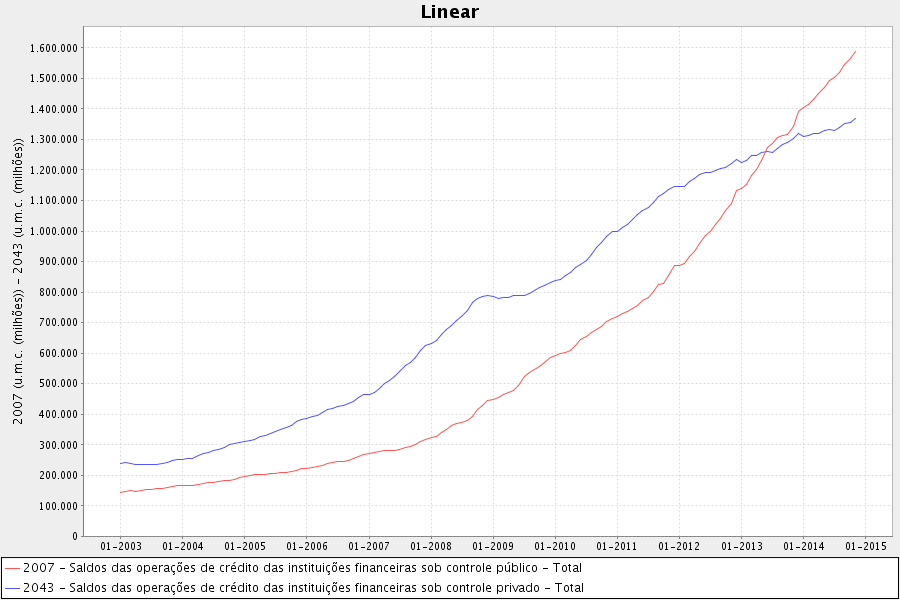

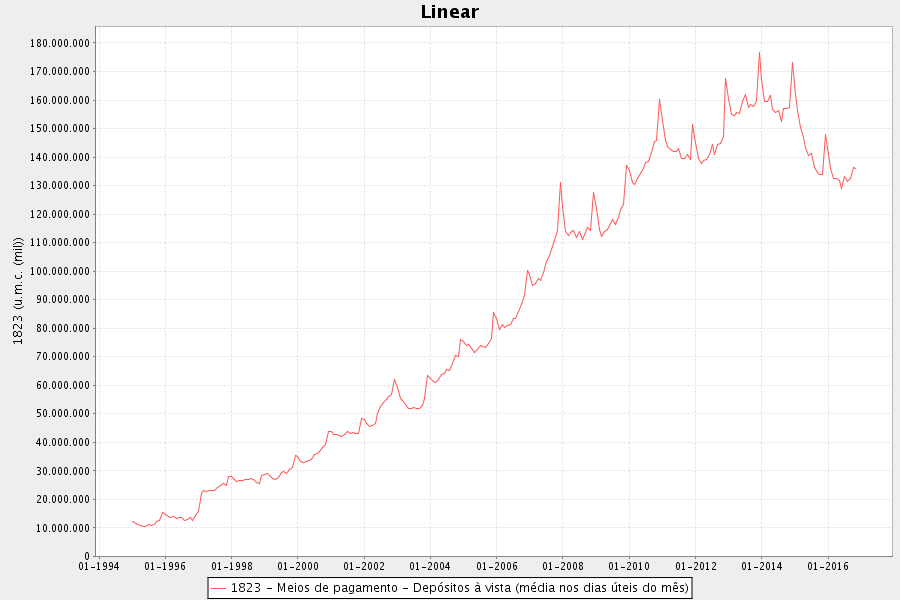

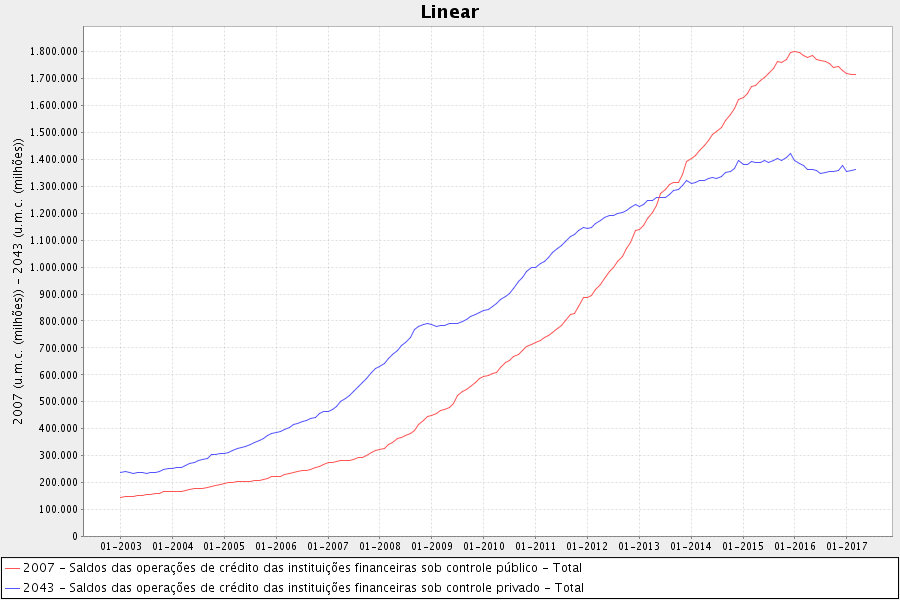

Começo com este gráfico, já velho conhecido dos

nossos leitores, que é o gráfico da expansão do crédito até o final de 2014, ocasião

da nossa última conferência.

A linha azul mostra o total de crédito concedido

pelos bancos privados. (Itaú, Bradesco, Santander, HSBC (que hoje é do

Bradesco), Citibank e vários outros pequenos). É o total de dinheiro que os

bancos privados estão concedendo a pessoas e empresas que pedem empréstimos.

A linha vermelha mostra o total de crédito concedido

pelos bancos estatais. (Banco do Brasil, Caixa Econômica Federal, BNDES e

outros bancos públicos estaduais, como Banrisul, BRB, Banco do Nordeste, Banco

da Amazônia, Banestes etc.)

Mais especificamente, a linha vermelha engloba BNDES emprestando para

as empreiteiras da Lava-Jato, para Eike Batista, para as empresas da J&F

etc; e Caixa Econômica Federal e Banco do Brasil financiando imóvel, Minha Casa

Minha Vida, Pronatec, Fies, fazendo as pedaladas fiscais etc.

A soma das linhas azul e vermelha representa o total

de dinheiro que os bancos já jogaram na economia. Todo o processo de expansão

de crédito nada mais é do que um mecanismo que aumenta a quantidade de

dinheiro na economia.

De uma maneira bem sucinta, se a expansão do crédito

aumenta muito a ponto de ameaçar a inflação de preços, o Banco Central sobe a

taxa básica de juros — a SELIC –, a expansão do credito desacelera, e os

preços passam a subir menos.

De maneira bem resumida e grosseira, isso é o básico

de política monetária.

Só que, no Brasil, há uma jabuticaba. Os bancos

estatais são imunes à SELIC. Eles trabalham com uma modalidade de crédito

chamada “crédito

direcionado“.

Isso significa que os bancos estatais são obrigados,

pelo governo, a direcionar empréstimos a juros bem abaixo da SELIC para alguns

setores escolhidos pelo governo — como o setor imobiliário, o setor rural, o

setor exportador, as empreiteiras e os barões do setor industrial.

Quem banca tudo isso somos nós, os pagadores de

impostos. O governo arrecada nosso dinheiro via impostos, repassa para os

bancos estatais, e estes então emprestam esse dinheiro — a juros abaixo da

SELIC — para empreiteiras, para compradores de imóveis, para o setor

industrial etc.

Ou seja, aquela linha vermelha não obedece a

variações na SELIC. (Veja aqui nesta tabela os

valores dos juros. Bem abaixo da SELIC.)

Repare também que, no período de 2008 a 2014, os

bancos estatais jogaram nada menos que um

trilhão e 300 bilhões de reais na economia. Só os bancos estatais.

Por fim, vale notar dois fenômenos:

1) O crédito dos bancos estatais, linha vermelha,

começou a se acelerar a partir do final de 2008. Veja o crescimento

exponencial. Ali foi o início da Nova Matriz Econômica. O uso dos bancos

estatais é o principal pilar da “Nova Matriz Econômica”.

2) O crédito no Brasil foi efetivamente estatizado a

partir de 2013. O volume de crédito dos bancos estatais ultrapassou o dos

bancos privados em 2013.

Tendo entendido isso, vejamos agora as trapalhadas

feitas pelo governo.

As

lambanças

O governo Dilma adotou três medidas que permitiram que esse aumento acelerado do crédito

estatal pudesse se prolongar por muito tempo sem gerar um grande descontrole

dos preços.

Foram três medidas que possibilitaram que essa

grande expansão do crédito não explodisse o IPCA.

1)

A primeira medida foi boa. Ainda em 2012, o governo reduziu

impostos e fez desonerações.

Reduzir impostos não necessariamente gera uma

redução de preços, mas ajuda a evitar

aumentos de preços. Se os empresários estão pagando menos imposto, sua

margem de lucro aumenta. E aí a necessidade de aumentar preço diminui.

2)

A segunda medida foi péssima. Também em 2012, o governo decidiu intervir no

sistema elétrico. Por decreto, ele revogou os

contratos das empresas de geração e transmissão de energia.

O objetivo era fazer novos contratos impondo tarifas

menores. Com isso, os preços das tarifas caíram e, aí sim, jogaram para baixo o

IPCA. O IPCA começou a apresentar uma inflação de preços menor. (Isso será

mostrado mais abaixo).

3)

Já a terceira medida começou há mais tempo: a partir de 2011, o governo obrigou

a Petrobras a vender para as distribuidoras gasolina

e diesel abaixo do preço pelo qual foram importados.

Eis uma notícia da época.

Consequentemente, os preços da gasolina e do diesel,

que são um dos principais componentes dos índices de inflação, ficaram praticamente

congelados de 2011 a 2014.

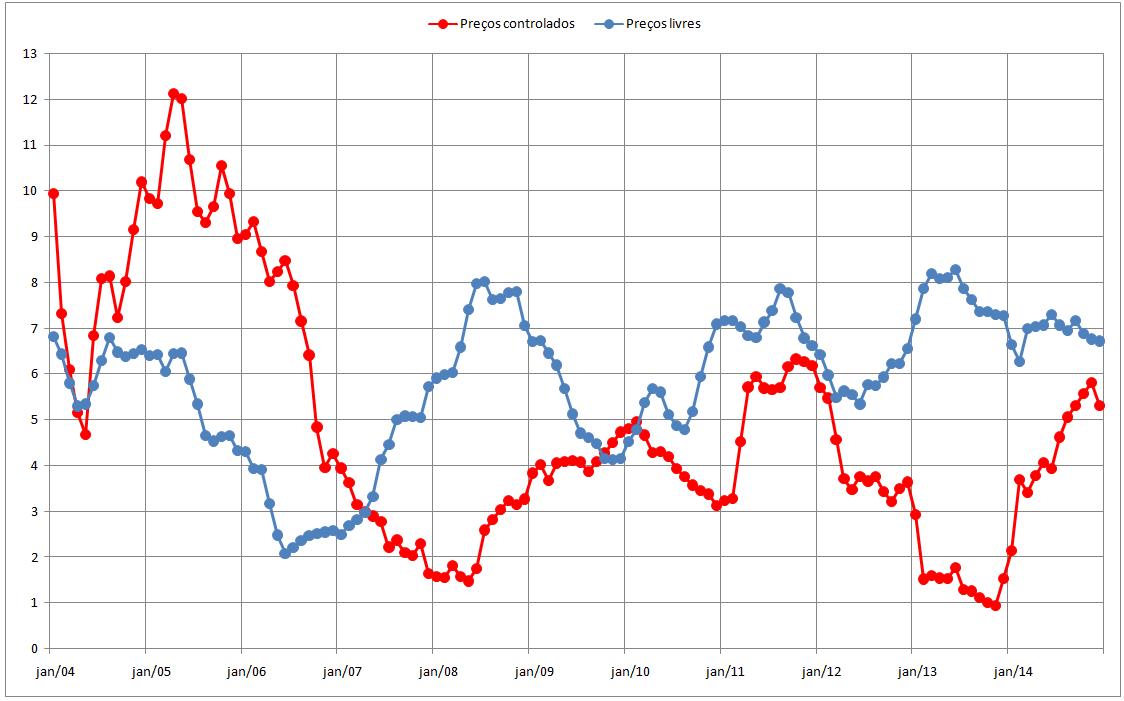

Inflação

de preços artificialmente controlada

Essas três medidas seguraram artificialmente o IPCA.

E permitiram que a expansão do crédito continuasse por um período de tempo bem

prolongado. De novo, veja como o crédito estatal cresce exponencialmente até

2014.

E sem gerar uma inflação de preços excessivamente

alta.

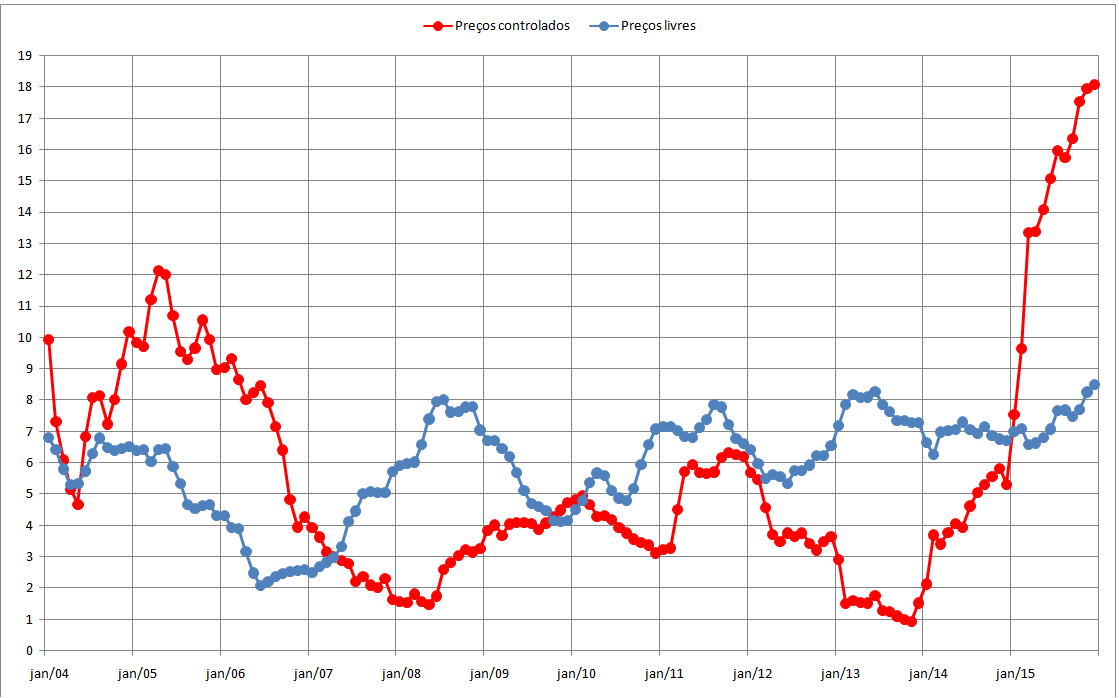

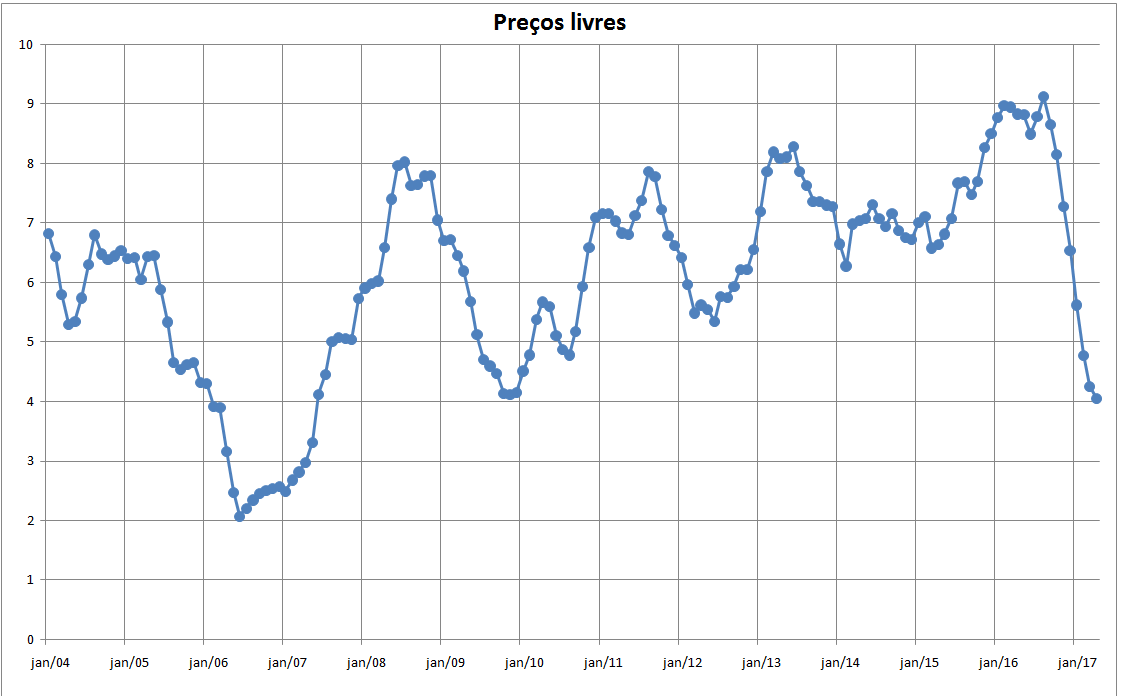

No gráfico abaixo, a taxa de inflação dos preços livres

e dos preços controlados de 2004 até o final de 2014.

Os preços livres, linha azul, são os preços

determinados livremente pelo mercado: alimentos; artigos de limpeza, higiene e

beleza; móveis; utensílios domésticos; equipamentos eletro-eletrônicos; produtos

de cama/mesa/banho; bebidas; roupas; cursos; produtos in natura; consertos

domésticos; conserto de carro; lavagem de carro; estacionamento; recreação e

cultura; dentistas e todos os tipos de serviços pessoais.

Já os preços controlados, linha vermelha, são os

preços administrados diretamente pelo governo: combustíveis, energia elétrica,

gás de bujão, pedágio, taxa de água e esgoto, planos de saúde, tarifas de

celular e de telefonia fixa, remédios e outros produtos farmacêuticos,

licenciamento etc.

Observe que, com aquelas medidas adotadas, o governo

consegue, a partir de 2011, derrubar a inflação dos preços controlados aos menores níveis em uma década.

Repare também que, em 2012, ele consegue reduzir a

inflação dos preços livres por causa daquela redução de impostos. É verdade que

os preços livres voltaram a subir em 2013, mas, em compensação, a inflação dos

preços controlados foi, naquele ano, a menor em mais de uma década.

Ou seja, o IPCA foi segurado.

Essa política de controle de preços permitiu que o

crédito estatal continuasse crescendo aceleradamente até o final de 2014. E

isso permitiu que a renda e o emprego continuassem aumentando — ainda que cada

vez menos.

E garantiu a reeleição (apertada) de Dilma Rousseff.

O

inevitável ajuste

Só que a economia não leva desaforos. Nenhum esquema

artificial pode se prolongar para sempre.

A economia sempre acaba se ajustando, por bem ou por

mal. E, quanto maiores e mais prolongados forem os desarranjos, mais brutal

será o reajuste. Sempre.

O que aconteceu imediatamente após a reeleição de

Dilma em outubro de 2014? Com o governo já reeleito, objetivo garantido, a

própria equipe econômica começou a fazer o inevitável: o ajuste.

E o governo tinha de fazer um ajuste porque tudo

estava desarrumado.

a)

Para começar, o governo tinha de aumentar aqueles impostos que ele diminuiu

porque ele estava fechando o ano com déficit primário, algo

que não acontecia desde a década de 1990.

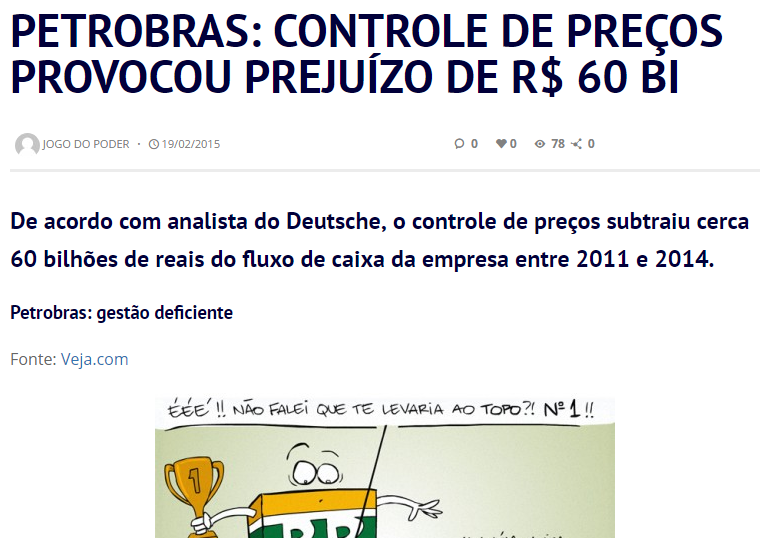

b)

Ele também tinha de aumentar o preço da gasolina porque a Petrobras estava

descapitalizada por causa dos preços congelados. Eis uma notícia do início de

2015.

O capital da Petrobras foi dizimado porque a

política era importar gasolina e diesel caros e revender barato.

(Como curiosidade, este valor de R$ 60 bilhões é

muito maior do que todos os desvios da corrupção na Petrobras, que são estimados

em R$ 40 bilhões).

Até o próprio chefe reconheceu o erro.

c)

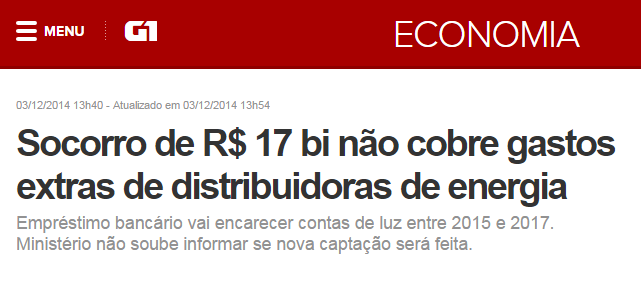

Finalmente, o governo tinha de aumentar as tarifas de energia elétrica porque

as distribuidoras estavam indo à falência.

Só para relembrar, o governo havia revogado os contratos

das empresas de geração e transmissão de energia. Isso obrigou as

distribuidoras a recorrer ao mercado de curto prazo, onde a energia é bem mais

cara. Consequentemente, as distribuidoras tinham de comprar caro e revender

barato, porque o preço da revenda estava congelado pelo governo.

Consequentemente, elas ficaram

insolventes. E o Tesouro, àquela época, já as estava socorrendo com o nosso

dinheiro.

Mas de nada adiantou.

Ou seja, estava tudo desarrumado e o governo tinha

de liberar os preços e fazer um ajuste.

A

explosão

Imediatamente após a reeleição de Dilma, o Banco

Central começou a subir a SELIC.

Óbvio. Ele sabia que os preços estavam prestes a ser

corrigidos.

E como foi essa correção dos preços? Uma

carnificina.

Abaixo, o gráfico da taxa de inflação dos preços

livre (azul) e controlados (vermelha).

Tão logo os preços foram liberados e corrigidos,

houve o inevitável: a correção dos preços represados virou uma explosão.

Observe o reajuste dos preços controlados. Na média,

eles chegam a aumentar 18% só em 2015.

Conta de luz chegou a subir

80% em algumas cidades. Os combustíveis, entre

25 e 50%, dependendo

da localidade.

Quando os preços da gasolina, da energia elétrica e

do gás disparam, os custos operacionais da indústria, do comércio e dos

serviços aumentam. Consequentemente, todos tendem a repassar esse aumento para

os preços.

Veja no gráfico acima o comportamento dos preços

livres. Embora eles tenham subido menos que os preços controlados, ainda assim

apresentaram a maior taxa de aumento desde 2004. Quase 9%.

Também em 2015 houve uma forte desvalorização

cambial. O dólar pulou de 2,50 pra 4,20 em 2015. Isso pressionou ainda mais os

preços livres.

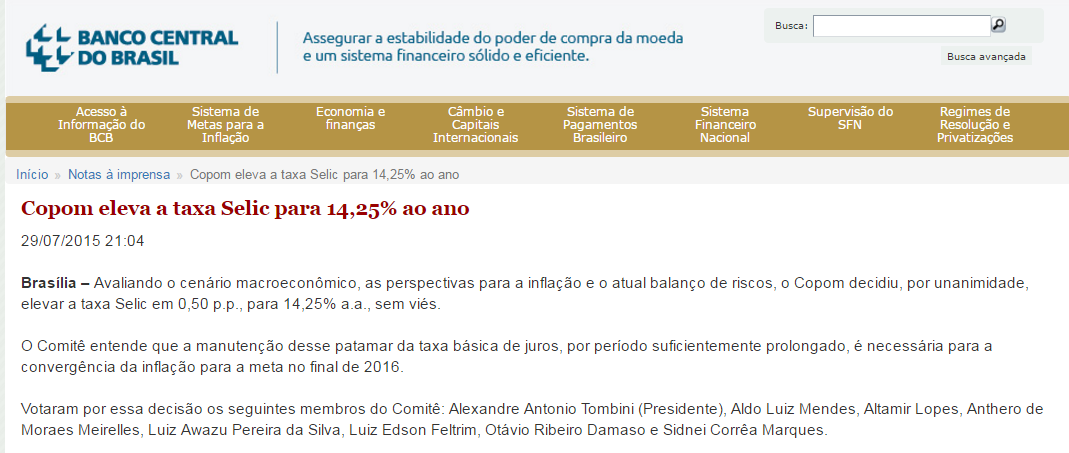

O

Banco Central que ninguém levava a sério

Com essa disparada geral de preços, o Banco Central agiu

exatamente como determina o seu mandato: se os preços sobem, ele eleva a taxa

básica de juros. Ato contínuo, a instituição foi elevando a SELIC até chegar a

14,25%, em julho de 2015.

E aí aconteceu a segunda lambança.

Sim, o Banco Central fez exatamente o que era

esperado dele. Era o que ele tinha de fazer.

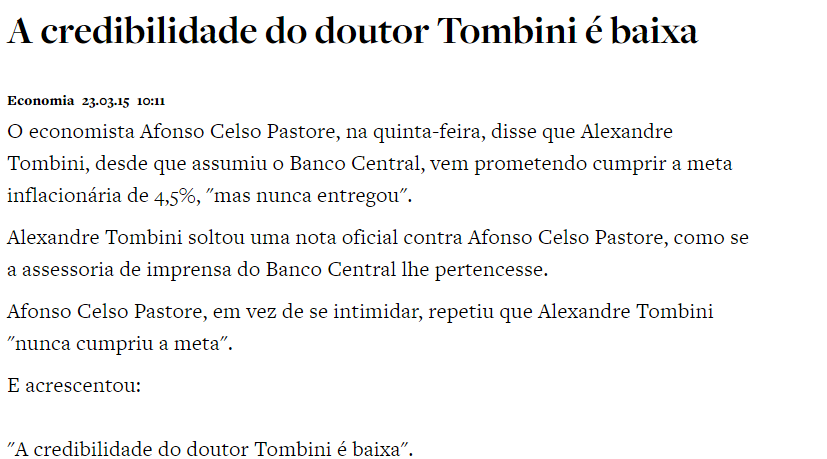

O problema é que aquela diretoria específica do

Banco Central, sob o comando do senhor Alexandre Tombini,

não tinha mais nenhuma credibilidade perante os

formadores de preço.

Todos os agentes da economia já haviam percebido que

aquele Banco Central não tinha e nem nunca teve nenhum compromisso com uma

inflação de preços baixa.

Desde janeiro de 2011, quando Tombini foi empossado,

a meta de inflação de 4,50% nunca havia sido cumprida.

Todos os agentes econômicos formadores de preços já

haviam percebido que aquele Banco Central na verdade perseguia o teto da meta

(que é 6,50%) e nunca o centro da meta, e todos já haviam percebido que a

instituição não tinha nenhuma autonomia. Apenas seguia ordens políticas.

Consequentemente, com esse histórico, ninguém levou

a sério os aumentos da SELIC. Ninguém acreditou que “ah, agora o Banco Central

finalmente vai começar a combater a inflação!”.

No fundo, era tudo uma questão de “expectativas

deterioradas”: dado que as pessoas passaram os últimos 5 anos convivendo com

uma inflação

de preços constantemente acima da meta, elas simplesmente incorporaram

aquilo como um dado da realidade, e passaram a agir como se a inflação de

preços fosse continuar permanentemente alta no futuro. Acrescente a isso a

disparada dos preços controlados, e você tem a tempestade perfeita.

Consequentemente, todos seguiram reajustando seus

preços normalmente, ignorando o aumento da SELIC. Dentistas, encanadores, advogados,

mecânicos, indústrias, comércio e serviços — todos incorporaram essa

expectativa de que a inflação de preços continuaria alta no futuro,

independentemente dos juros. Consequentemente, reajustaram seus preços

baseando-se nessas expectativas.

Trata-se de um processo meramente defensivo, por

meio do qual as pessoas tentam preservar sua renda real.

Veja de novo o gráfico da taxa de inflação dos

preços livres.

Maior crescimento em mais de uma década. Quase 9% ao

ano.

Esse é o problema quando se tem um Banco Central sem

credibilidade. Se ninguém mais acredita na seriedade de seus membros e em seus

métodos, todos seguem reajustando preços normalmente.

O

dinheiro sumiu

Mas aí aconteceu o inevitável.

Com a elevação da SELIC para 14,25% — o

maior nível desde 2006 –, com os preços em forte alta, com a elevação dos

impostos, com o acentuado desequilíbrio orçamentário do governo federal, e com

uma economia que já estava em recessão desde 2014 (e com claros sinais de

deterioração), os “donos do dinheiro” foram buscar abrigo em aplicações

financeiras.

Foi a chamada “fuga para a segurança”. Quem tinha

dinheiro decidiu protegê-lo da forma menos arriscada possível.

Os empreendedores, por exemplo, tiraram seu dinheiro

dos investimentos produtivos e foram para a renda fixa.

O gráfico a seguir mostra a evolução da quantidade

de dinheiro nas contas-correntes dos bancos. Essa modalidade é importante

porque mostra a quantidade de dinheiro prontamente disponível para empresas

consumirem e investirem. Como se trata de uma aplicação que não paga

juros, o dinheiro em conta-corrente representa aquele dinheiro que está sendo

continuamente transacionado na economia.

Dinheiro na conta-corrente, vale repetir para

ressaltar, é aquele dinheiro de liquidez imediata, que não recebe juros e que está

sendo diariamente transacionado na economia em montantes volumosos.

É o dinheiro realmente líquido.

No caso das empresas, dinheiro na conta-corrente é

aquele dinheiro que elas usam para consumir, investir, contratar mão-de-obra e

pagar salários. É o capital de giro.

Quando a quantidade deste dinheiro está crescendo,

isso significa que as empresas estão com mais capital de giro e com mais

dinheiro disponível para investir e ampliar sua capacidade produtiva. Significa

também que suas receitas nominais são crescentes. Já quando esse dinheiro

está diminuindo, isso significa que as empresas estão retirando dinheiro da

conta-corrente e aplicando em outras modalidades, como CDB, fundos de

investimento e títulos do Tesouro, para se aproveitar dos juros. Ou seja,

não estão dispostas a investir na economia.

Com a SELIC a 14,25% e com os preços ainda subindo

aceleradamente, houve uma revoada. A queda na quantidade de dinheiro nas

contas-correntes foi absolutamente sem precedentes. Foi uma queda de 18% em um ano.

Desde a criação do real em 1994, nunca tinha

acontecido nem sequer queda, muito menos uma queda de 18%.

As pessoas e as empresas abriram mão da liquidez e

levaram o dinheiro para aplicações financeiras que estavam pagando juros altos

e que ao menos protegiam um pouco da inflação.

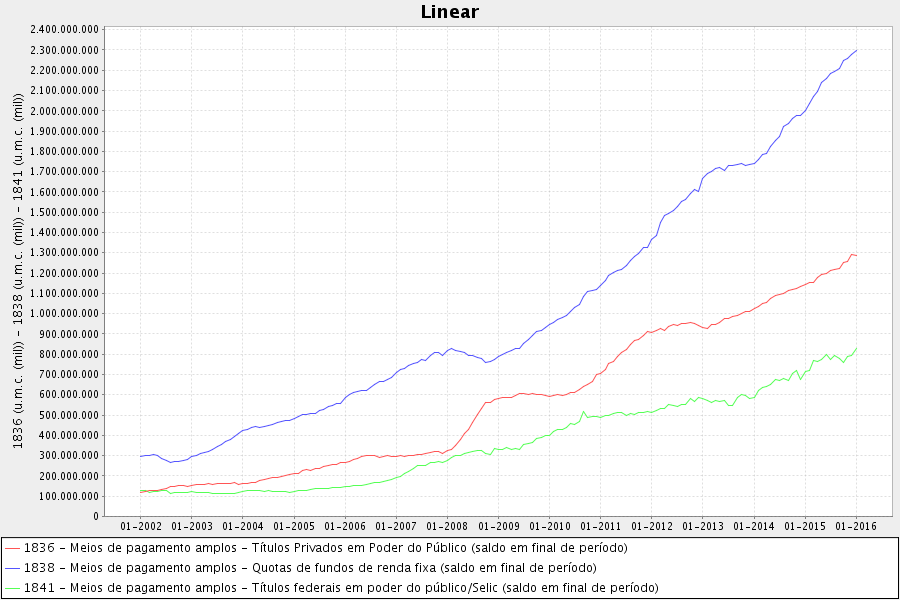

Para quais aplicações?

A linha azul mostra as aplicações em fundos de investimento.

A linha vermelha mostra as aplicações em CDBs, LCIs, LCAs, debêntures e Letras

de Câmbio. E a linha verde mostra todos os títulos federais em posse de pessoas

e empresas.

As pessoas saíram da liquidez e foram com força pra

renda fixa. O movimento começou já em 2014, mas se intensificou em 2015.

Vale ressaltar que, embora nos outros anos também

tenha havido grande expansão dessas aplicações, elas ocorriam em simultâneo a um aumento nas

contas-correntes, o que significa que a quantidade de dinheiro aumentava como

um todo. Em 2015, não.

A quantidade de dinheiro líquido na economia desabou

em 2015. Uma queda na liquidez dessa magnitude nunca houve. O volume de

dinheiro líquido regrediu ao mesmo nível do início de 2010. Regredimos 7 anos.

No caso de empreendedores, dinheiro que seria

direcionado para investimentos produtivos e para a contratação de mão-de-obra

foi simplesmente direcionado a aplicações financeiras. Óbvio. Quem não fizesse

isso teria seu poder de compra destruído pela inflação.

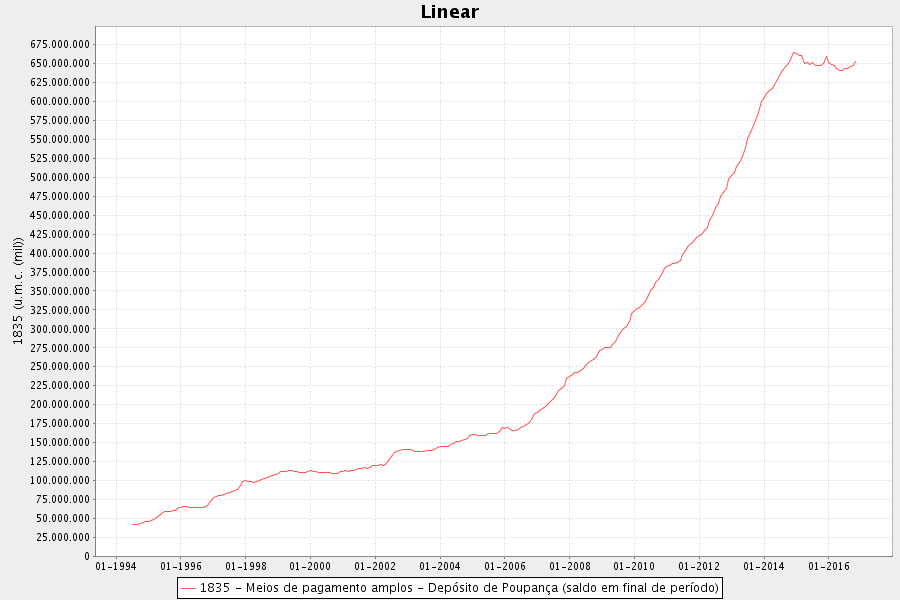

A própria caderneta de poupança também registrou

contração. Vinha crescendo forte, parou de crescer em 2015 e começou a

encolher.

Ou seja, foi uma revoada geral. Todo mundo saiu da

liquidez e foi se proteger em aplicações financeiras de maior rentabilidade e

menor liquidez.

A

recessão virou depressão

Então, esse era o cenário em 2015:

a) menos dinheiro voltado para investimentos

produtivos, para a contratação de mão-de-obra, para salários e para consumo;

b) e preços ainda subindo forte, porque ninguém

levava o Banco Central a sério.

Vale repetir:

enquanto os preços subiam quase 11%, a quantidade de dinheiro líquido na economia encolhia 18%.

Menos dinheiro na economia e preços em alta.

Quais os resultados?

1)

Queda na renda real das pessoas.

E bem forte.

De mais de 7%.

2)

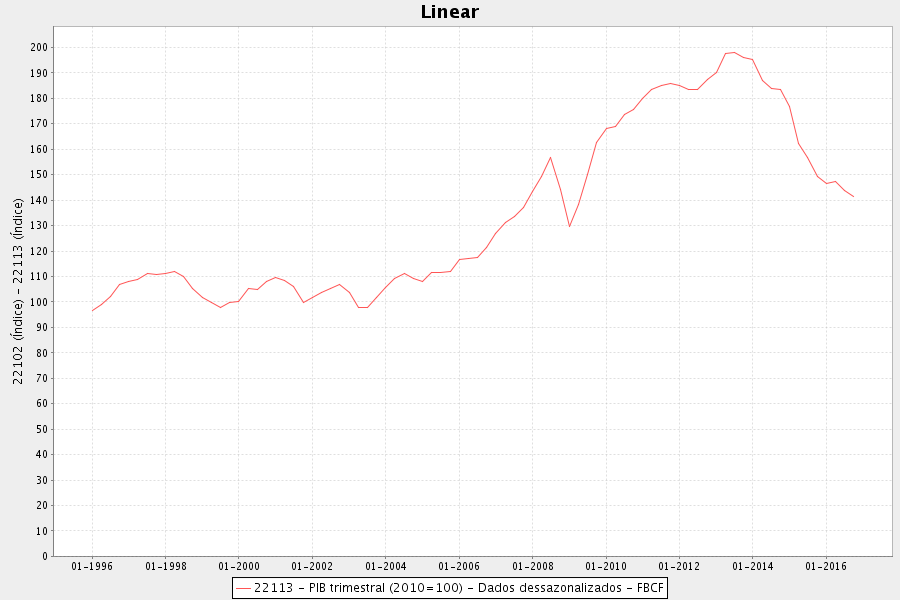

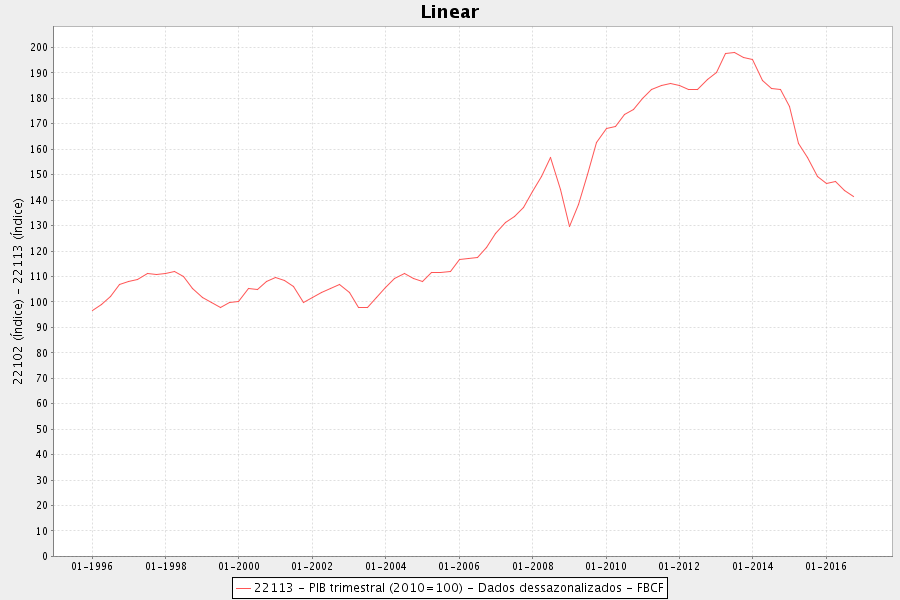

Queda forte nos investimentos.

Este gráfico mostra a Formação Bruta de Capital

Fixo. Começou a cair no final de 2013, e desabou com força em 2015.

Queda de 18% apenas em 2015.

3)

E explosão do desemprego.

4)

Acrescente a esta mistura o fato de que as pessoas estavam

endividadas em níveis recordes em decorrência de toda a expansão do crédito

do período anterior.

E tem-se um cenário de desespero geral. Preços em

alta, dinheiro literalmente encolhendo, desemprego explodindo e dívidas.

E então aconteceu o inevitável:

5)

Indústria com recorde de ociosidade.

6)

Comércio encolhendo.

Shoppings com metade das lojas fechadas e shoppings

recém-construídos às moscas.

7)

E até mesmo os restaurantes, um setor geralmente blindado contra crises sofreu.

Junto com os bares.

Controle de preços + expansão do crédito

+ Banco Central sem credibilidade = tragédia

Essa foi a tragédia gerada pelo intervencionismo do

governo e por um Banco Central sem credibilidade.

Pra recapitular:

a) O governo controlou preços, mas continuou

injetando dinheiro na economia via crédito estatal. A demanda crescia, mas os

preços seguiam congelados.

b) Vários desajustes foram se acumulando.

c) Quando houve o ajuste, todos os preços

explodiram.

d) O Banco Central teve de subir a SELIC a um valor

muito alto para tentar conter essa inevitável explosão dos preços.

e) Mas os preços continuaram subindo mesmo assim, pois

ninguém levava aquele Banco Central a sério.

f) Só que os juros já estavam altos o bastante pra

reduzir a quantidade de liquidez na economia.

g) A quantidade de dinheiro líquido na economia

desabou, mas os preços continuaram subindo.

Vale repetir: Enquanto

os preços subiam 11%, a quantidade de dinheiro líquido na economia encolhia

18%.

Aquela sensação de falta de dinheiro e de queda na

qualidade de vida das pessoas, principalmente dos mais pobres, era real. Passou

a haver menos dinheiro para lidar com preços mais altos.

“O dinheiro tá curto!” era o que todos diziam. Eis a

explicação.

Crise

nos estados

Qual foi a outra consequência disso tudo? A crise

financeira dos estados.

Durante a época da expansão do crédito, ou seja, até

2014, a renda das pessoas crescia, os investimentos aumentavam e,

principalmente, as receitas dos governos estaduais

se expandiam.

Consequentemente, esses governos acreditaram que

suas receitas futuras também iriam aumentar para sempre. Afinal, se

aumentou continuamente no passado, vai continuar aumentando no futuro. Cabeça de

político.

E então eles expandiram

seus gastos, incharam sua

folha de pagamento, e deram aumentos salariais sucessivos

para o funcionalismo público.

Mas aí aconteceu a recessão que virou depressão, houve

a redução da quantidade de dinheiro na economia, e inevitavelmente a

arrecadação dos governos desabou.

Governo só arrecada quando o dinheiro é

transacionado continuamente. Se a liquidez cai, a arrecadação também cai. Há

hoje menos dinheiro para os governos arrecadarem. Tanto é que seguidamente sai

notícia de que a arrecadação caiu em relação ao ano anterior.

Vale enfatizar: o atual desarranjo das contas dos

governos é uma consequência direta dos

aumentos de gastos feitos no passado.

Como há hoje menos dinheiro para os governos

arrecadarem, tais aumentos de gastos não mais têm como ser financiados.

E ainda mais importante: dado este comportamento do dinheiro, aumentar impostos não adianta, não.

A única solução para os governos estaduais é cortar gastos. Não há mágica. Se não

cortar gastos a conta não vai fechar.

Troca

de governo

Entremos agora em 2016. Mais especificamente, em

maio de 2016.

O que houve naquele mês? Trocou-se o governo,

trocou-se a equipe econômica, e trocou-se a diretoria do Banco Central.

Em

sentido horário: Henrique Meirelles, Ilan Goldfajn, Maria

Silvia Bastos Marques e Mansueto de Almeida

Com um Banco Central agora mais sério e com um

Ministro da Fazenda com bem mais credibilidade (e que montou uma equipe

exclusivamente técnica), a expectativa das pessoas quanto à inflação mudou. Os

formadores de preços mudaram de atitude.

Para começar, o dólar caiu de R$

4 pra R$ 3,15.

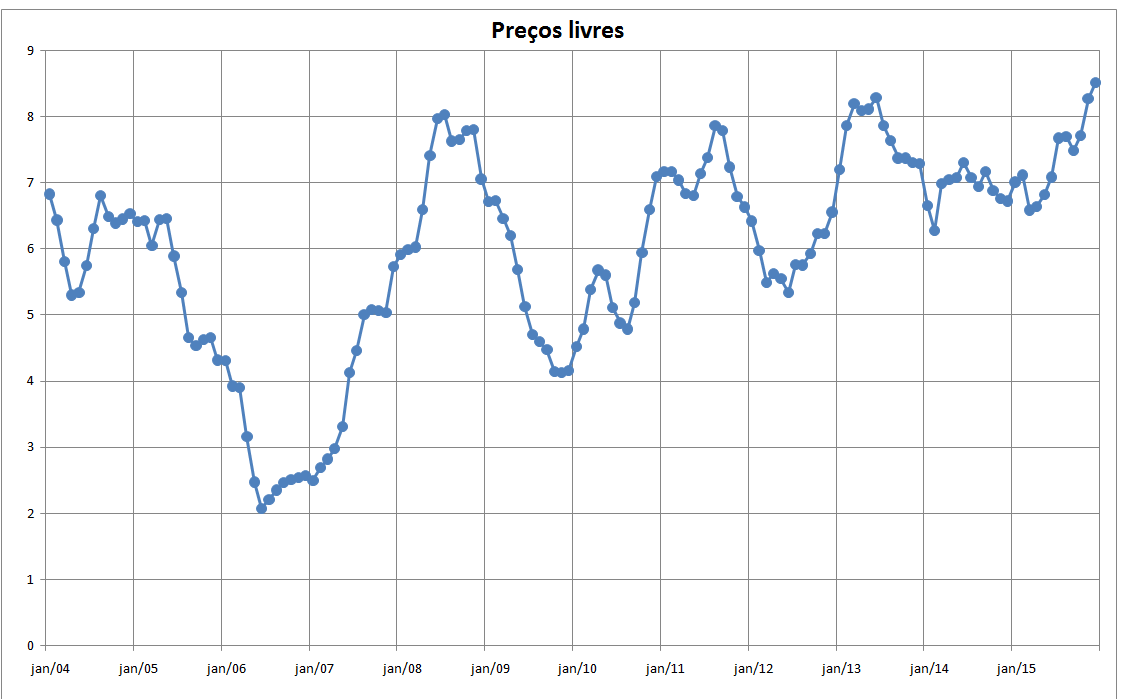

Os preços livres, que até então vinham sendo

reajustado com intensidade, pararam de ser reajustados.

Hoje, a inflação dos preços livres é a menor desde o

início de 2006.

Sim, é claro que toda aquela contração monetária

ajudou, e muito, a conter o aumento dos preços. Mas a contração já existia

desde o início de 2015.

Foi

a troca da equipe econômica o que acelerou o processo de

contenção de preços. Foi exatamente no meio do ano, tão logo houve a troca de

governo e de equipe econômica, que os preços passaram a se estabilizar.

Este é um caso de mudança positiva de expectativas

gerada por uma troca na equipe econômica.

O

efeito não-premeditado e a segunda depressão

Mas aí aconteceu outro efeito não-previsto.

Com essa queda acentuada da inflação de preços, os

juros reais dispararam. Por quê? Porque a SELIC continuou alta, mas a inflação

de preços desabou.

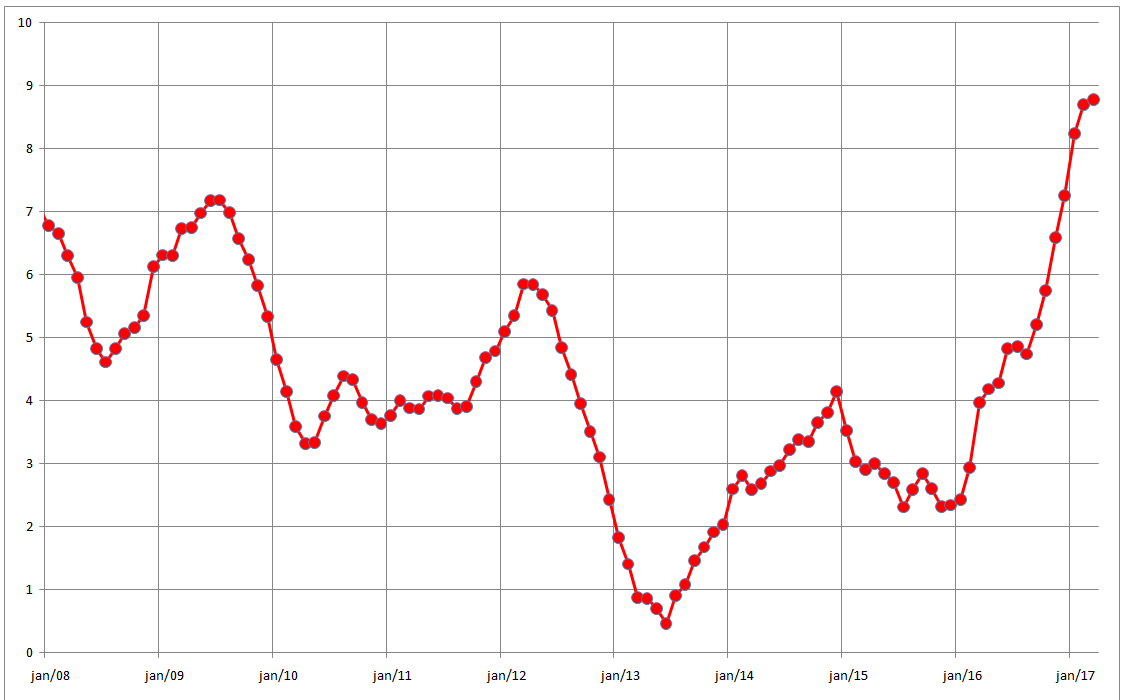

Este gráfico mostra a evolução dos juros reais

efetivamente praticados. Ou seja, é a taxa SELIC acumulada nos últimos 12 meses

dividida pelo IPCA acumulado também nos últimos 12 meses.

Observe que, no início de 2016, ainda com Tombini no

Banco Central e com a SELIC já em 14,25%, os juros reais estão em apenas 2%. Os

juros reais estavam baixos porque a inflação de preços estava alta.

Com a troca de governo e de equipe econômica, a

inflação de preços passa a desacelerar com força e, consequentemente, os juros

reais disparam.

Atualmente, eles estão em 9%.

Ou seja, quem aplicou em papeis atrelados à SELIC ou

ao CDI em maio de 2016 teve um rendimento bruto de 9% acima de inflação até

abril de 2017.

E o que é mais interessante: mesmo com as recentes

reduções na SELIC (que já caiu de 14,25% para 11,25%), os juros reais

continuaram aumentando. Porque a SELIC

caiu, mas a inflação de preços caiu muito mais.

(O gráfico acima, inclusive, mostra por que ainda há

muito espaço para grandes reduções na SELIC sem nenhum susto).

O problema disso tudo é que juros reais em ascensão

são grandes inibidores de investimentos produtivos. Afinal, se você consegue

ganhar 9% acima da inflação, e sem risco, por que você iria se aventurar no

setor produtivo? Por que você iria colocar seu capital em risco produzindo

coisas para as quais você não sabe se haverá demanda e contratando mão-de-obra

que pode lhe trazer dor de cabeça e processos trabalhistas?

Mais ainda: se você consegue 9% de ganho real sem

risco, e o cenário político está uma zorra, como foi em 2016, então não há dúvidas:

a opção racional é realmente tirar seu dinheiro do setor produtivo, ir pra

renda fixa, e esperar.

Consequência de tudo isso?

Voltemos ao gráfico da expansão do crédito, agora

atualizado para o fim de 2016.

Observe que, em 2016, tanto o crédito privado quanto

o crédito estatal estão em contração.

O crédito privado, que ficou estagnado em 2015, se

retraiu em 2016 porque a SELIC e os juros reais continuavam altos e por causa

do cenário político.

Já o crédito estatal — que não reage à SELIC —

encolheu por vários motivos. O BNDES, agora sob o comando de Maria Silvia

Bastos Marques (de

quem Joesley Batista reclamou, o que é um ótimo sinal), suspendeu novos

empréstimos por causa da Lava-Jato. Já Caixa e Banco do Brasil estavam com os

balancetes em frangalhos por causa de pedaladas fiscais e dos vários calotes

que levaram.

O fato é que ambas as modalidades de crédito

entraram em contração. Isso foi um fenômeno inédito. Nunca tinha acontecido na

história do real.

As pessoas e as empresas não só não estavam pegando empréstimos como ainda estavam tentando quitar

os empréstimos pendentes.

Essa grande contração monetária (iniciada em 2015) e

do crédito (em 2016) gerou a atual queda (forte) da inflação de preços.

E gerou também o segundo ano da depressão econômica.

O que nos leva ao último ponto.

A

crise política

Eis o que realmente agravou tudo, aumentando as

incertezas e travando toda a economia: a crise política.

Estamos hoje vivendo uma grande crise política e uma

enorme incerteza jurídica. E, de novo, nada ilustra isso melhor do que esse

gráfico dos investimentos (formação bruta de capital fixo).

Do terceiro trimestre de 2013 até o final de 2016,

os investimentos encolheram 30%.

Não há crescimento econômico sem investimentos. Não

há empregos sem investimentos.

E investimentos só ocorrem quando o ambiente

econômico e político do país é propício.

Mas se o próprio estado cria um ambiente de

incerteza econômica, política, institucional e jurídica, então os investimentos

não ocorrem. Quem seria louco para se arriscar?

E aí a economia só encolhe.

Conclusão

Tudo isso começou com um controle de preços em

conjunto com uma grande expansão do crédito dos bancos estatais.

Isso criou desarranjos que tiveram de ser

corrigidos. E, quando foram corrigidos, a situação se agravou. Para completar, veio

a crise política, que se intensificou agora em 2017, e acabou por enterrar de

vez as perspectivas de retomada da economia.

Que fique a lição: nenhuma intervenção do estado na

economia passa impune. A economia não é algo que possa ser dirigido desde cima

por iluminados bem-intencionados.

A economia é uma interação diária de milhões

indivíduos. Querer manipular essas interações com decretos e controles de

preços não tem como dar certo. Nunca deu certo em lugar nenhum do mundo.

E, no final, economia sempre se ajusta. A intensidade

do ajuste vai depender da intensidade da intervenção. O governo brincou de

microgerenciar a economia desde 2009, e de maneira cada vez mais intensa. As

consequências estão aí.

E, quando você considera que o grande chefe e

principal mentor de tudo isso tem reais chances de voltar ao poder em 2019, e

ele vai voltar espumando de raiva — já até avisou que vai “mandar prender” quem

falar mal dele –, bom, aí quem vai ser o louco de investir e gerar empregos

nesse país?

Até lá, vamos ficar em suspense, e em suspenso.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

O pior mesmo é quando olhamos para frente: não há nada e nem ninguém que indique uma mudança profunda baseada no liberalismo econômico e na livre iniciativa. E tão pouco vemos algo diferente da falácia socialista que insiste em aparecer na boca falante dos mentiros políticos.

Muito bom Leandro.

Algumas dúvidas, se o governo se abdicar do controle bancário, o que poderemos esperar?

E tem alguma regra que segure ou impulsione a expansão monetária? Pela empiria vemos que é a expansão exagerada que gera inflação.

Quando um governo aumenta a SELIC com intuito de conter a inflação, aumenta os juros aos tomadores, mas também desestimula os investidores produtivos, que compram títulos do governo, seria uma faca de dois cumes?

Bom dia!

Excelente artigo. Tenho uma dúvida:

De acordo com o gráfico da caderneta de poupança

[que a legenda está: 1835 – Meios de pagamento amplos – Depósitos de Poupança (saldo em final de período) ]

É correto afirmar que temos muito dinheiro guardado esperando um cenário político e econômico favorável para investir??

E é correto afirmar que estamos poupando muito mais do que 15-20 anos??

Existe a possibilidade dessa lei do teto dos gastos não ser cumprida?

Leandro,

Quer dizer que nem a baixa poupança nem os déficits fiscais tiveram papel relevante nessa crise?

Mais um excelente artigo do Leandro Roque.

Resumindo, a esquerda acabou com o Brasil.

Texto irretocável e a conclusão é de matar, quais as opções de investimento em caso de venezuelização do Brasil?

Há algumas questões que para mim fica complicado de resolver se não for por meio da intervenção estatal,por exemplo, o programa luz para todos,deu certo não deu? se fossemos tentar isso por meio de empresas privadas creio que não seria possível, pois que empresa de energia eletrica iria empreender em lugares sem muitas condições de retorno?

Por que não depredaram o Instituto Mises Brasil?

Poucos intelectuais perceberam – E fico feliz de estar entre eles -, mas o grande culpado pela crise econômica e social que nos encontramos atualmente, chama-se Instituto Mises.

Como vocês bem sabem, está havendo uma verdadeira guerra em Brasília, pessoas estão sendo agredidas pela polícia controlada pelo Capital; Índios, homossexuais, mulheres, estão sendo violentados moralmente por senadores, juízes, Policiais federais, e todo pessoal sujo ideologicamente conhecida como direita xucra. Chegamos a um momento de baderna generalizada e o grande culpado de tudo isso é o Capital, o segundo grande culpado chama-se instituto Mises. Até porque, não haveria os campos de Auschwitz sem a ideologia neoliberal por traz. Todo ataque humano, procede de idéias ruins. Até quando, Hélio Beltrião?

Para quem não sabe, o instituto Mises Brasil, começou suas operações mais ou menos no ano de 2008, e mesmo antes, à ideologia neoliberal já dominava parte da política do Brasil. A diferença do neoliberalismo anterior a 2008 e posterior a este mesmo ano, consiste no extremismo, inclusive até mesmo um jornalista da direita fascista cravou o termo "Direita xucra". Muitas pessoas morreram por causa desta ideologia nefasta, eu posso citar diversos exemplos, mas irei focar em um exemplo singular, que representar bem a maldade que é o neoliberalismo. O massacre do Carandiru – percebe-se – têm bases no individualismo sistemático cultural pregado pelo capitalismo de livre mercado; a falta de compaixão dos policiais para com às vítimas, a busca do lucro do traficante que vende drogas dentro do presídio, o preconceito da sociedade para com o uso do crack, entre diversas outras questões, têm causas primeiras nos ensinamentos de ludwig von mises.

O que este instituto fez, foi trazer às idéias deste homem para dentro do País. Voltemos, portanto, a seguinte afirmação: Todo ataque humano, procede de idéias ruins. Até quando, Hélio Beltrião?; Lula, em depoimento a Sérgio Moro, acausa-o de ter destruído o país, de ter criado a maior taxa de desemprego, de ter criado instabilidade política e social. Ora, veja que Lula comprova as idéias ruins de ludwig von mises, pois, Sérgio moro seguiu tais idéias ao obedecer à lava Jato. Sendo que à lava jato destruiu o Brasil. Conclusão: Deveríamos ter colocado fogo no Instituto Mises Brasil e não no Ministério da Cultura.

Capital Imoral é filósofo, escritor e já refutou Mises.

Excelente matéria, parabéns ao pessoal do MISES BR

A crise parece ser, no Brasil, sempre de origem e ordem política.

A impressão que dá é que se o governo não se metesse na economia o Brasil seria uma potência!

Abraços

Nada como uma verdadeira análise econômica que só pode ser observada sob a perspectiva austríaca. Parabéns pelo artigo Leandro, mas eu sigo com uma dúvida.

Essa contração monetária seria o que denominamos de deflação monetária?

Leandro, você não cogita escrever um livro? Faça um financiamento coletivo ou algo do tipo.

Aposto que faria sucesso.

Grande Leandro, sempre brilhando

Como então o rombo da previdência entra nessa história?

Excelente. Grande Leandro Roque. Parabéns mais uma vez!

Pelo lado da economia, o Leandro explicou tudo. Me permito complementar pelo lado da produção:

Nosso ensino de primeiro de grau é um depósito de crianças. Tudo que os pais querem é que a escola lhes forneça café, almoço e janta, uniforme, livro, caderno e lápis, e que fiquem lá o maior tempo possível, para não incomodar em casa.

O segundo grau é basicamente um “cursinho pré-vestibular” que dura três anos.

O terceiro grau, antigamente conhecido como “faculdade”, é um “cursinho para concurso público” que dura mais quatro ou cinco anos.

Pouquíssimos jovens de hoje aprenderam a fazer alguma coisa de útil. Basicamente o interesse da maioria é passar em um concurso, já sabendo que após ser aprovado, jamais terá que ter responsabilidades ou produzir algo; basta seguir as regras, carimbar os papéis corretamente e jamais sair do roteiro.

Fui empresário por vinte anos, e nunca deixei de me espantar com a quantidade cada vez menor de coisas que produzimos. Nos últimos anos, praticamente tudo que minha empresa comprava era importado, de torneiras a computadores, de chaves de fenda a caldeiras. Afinal, quem seria o maluco de querer montar uma indústria em um país de analfabetos funcionais ? Pode-se dizer, literalmente, que nossa indústria mudou-se para a China.

Tenho sérias dúvidas sobre a possibilidade de uma “melhora” econômica significar um retorno a uma situação de produtividade. Me parece que tudo que temos a oferecer ao mundo é soja, milho, minério de ferro e carne de boi (esta, com a marca JBS). Basicamente, teremos que esperar que o dinheiro resultante destas atividades se espalhe pelo resto da sociedade.

É assim que se atinge uma menor desigualdade!!

Parabéns aos idealizadores do imenso projeto.

Mais um artigo fabuloso. PARABÉNS Leandro.

Como sempre, um artigo ótimo do Leandro

Leandro, o que achou do filme sobre o Plano Real?

Parabéns pelo artigo Leandro,

já usei artigos seus como referencia em trabalhos kk espero que não se importe! (com a devida autoria)

Ainda por cima este está com uma qualidade acima do normal!

Mais um excelente artigo de Leandro Roque! Parabéns por ajudar a passar o Brasil a limpo e contribuir para quem quer compreender melhor a realidade econômica de nosso país!

E n ustamente hoje a Maria Silvia Bastos resolve se demitir (ou ser demitida).

Manter fechadas as torneiras do BNDES deve ter tido um custo pessoal altíssimo para ela. Certamente deve ter sofrido pressão da ORCRIM.

http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/6569560/maria-silvia-renuncia-presidencia-bndes-bolsa-cai-200-pontos-minutos

Pobre Paulista,qual seria a solução então?

Diogo, eu sei bem que as consequência não foram boas, por isso eu quero entender como proveríamos energia para lugares onde nenhuma empresa provavelmente iria empreender?

André, (kit de geração de energia solar para residência não custaria mais que R$500) ok até aí tudo bem, será?parece mesmo que vocês não levam a sério as pessoas que vivem na estrema pobreza. E a implantação do sistema? o profissional? a manutenção? isso não sairia muito caro para famílias menos favorecidas? e a implantação de postes para se ter ruas iluminadas e mais seguras??????

Excelente! Tenho lido vários artigos do site e os considero impecáveis.

Entendo bem a necessidade das reformas (principalmente da previdência), visando reduzir os gastos do governo e melhorar as contas públicas, que afetam a economia. Contudo, gostaria de levantar a questão dos juros da dívida pública e esclarecer uma dúvida. Metade do orçamento da União atualmente vai para o pagamento de juros (aproximadamente 500 bilhões de reais por ano). Se esta dívida fosse reduzida pela metade, aliviando em 250 bilhões o orçamento anual, este valor poderia ser usado em investimentos em diversas áreas, e ainda gerar superávit. Minha dúvida é: seria bom para a economia se o Banco Central recomprasse os títulos da dívida pública, usando dinheiro das reservas cambiais ou mesmo da venda de ativos (privatização da Petrobras)? O governo poderia fazer isto atualmente? O que gera a necessidade de emissão de novos títulos da dívida, neste cenário em que a dívida já está bastante alta?

Sempre que leio aqui sobre impressão desmedida de dinheiro, me pergunto se o uso de moeda atrelada ao ouro ( ou qualquer outra commodity) iria diminuir os problemas.

Afinal de contas o governo iria perder o controle sobre o volume de dinheiro e teria que ser muito mais austero nas contas, para não provocar o caos.

Espero que a fome, as mortes e todas as desgraças que estão ocorrendo, possam mudar alguma coisa.

Por mais que esquerdismo seja um dano cerebral, quem sabe esses doentes aprendem alguma coisa.

O principal ponto é a guerra ideológica, com as seguintes prioridades:

– fim do imposto sindical

– fim dos cursos universitários de filosofia, sociologia e todas essas porcarias de cursos de humanas

– fim da prostituição no jornalismo

– fim do fundo partidário

– fim de verbas para ONGs e associações de direitos humanos

Enfim, os velhos comunistas estão cometendo crimes há 50 anos. O principal ponto é acabar com a formação de novos comunistas e socialistas criminosos.

Depois disso, podemos começar a falar em liberdade. São milhares de socialistas criminosos que estão destruindo tudo.

Gostaria muito da opinião de vocês sobre uma coisa. Diante deste momento de crise e do histórico das empresas brasileiras onde poucos empreendedores sobrevivem a momentos como este, queria saber de vocês qual o melhor curso eu posso fazer para aprender a administrar minha empresa com segurança do que estou fazendo e capaz de mante-la saudável financeiramente. Já faço curso de Administração na Unisul e trabalho na empresa da família mas queria saber se há caminhos para melhorar e até expandir a empresa sem compromete-la a longo prazo ou devo desistir e fazer concurso público como todo mundo?

Complicado, temos que aturar ainda esse pessoal da esquerda, defendendo os que nos derrubaram. Aí atras do seu notebook é fácil defender esses bandidos enquanto a grana somente entra na conta =/

Olá Leandro!

Com o comportamento atual da inflação é possível termos um IPCA até mesmo abaixo do piso da meta, já que os meios de pagamento, câmbio e crédito estão estáveis (ou mesmo caindo)?

Grande Leandro,

Como responder ao Ciro Gomes apartir do seu esboço?

Essa recessão se diferencia das demais que o Brasil sofreu por não ter ocorrido a convulsão social, com fome generalizada nas grandes cidades, saques aos supermercados por desempregados famintos, tentativas de suicídio, favelas se formando até debaixo dos viadutos e diáspora brasileira.

Mas, uma coisa é certa: o Brasil não vai suportar mais um longo período de crise política. Isso somado à não-aprovação das reformas trabalhistas e previdenciárias poderão levar o Brasil ao cenário de absoluta dissolução do país tal como foi a URSS em 1991; os movimentos separatistas estão ganhando força silenciosamente e o aprofundamento da depressão fará com que esses movimentos ganhem corpo cada vez mais. O Brasil corre sério risco a médio prazo de entrar no clube dos países extintos, no qual já fazem parte a União Soviética, a Prússia, a Iugoslávia e a Austro-Hungria.

Que artigo extraordinário. Parabéns. Nunca aprendi tanto sobre economia!

Mais uma obra de arte, caro Leandro. É realmente honroso o trabalho que vocês do IMB fazem. Parabéns e obrigado.

Excelente artigo, novamente.

Mas fiquei com uma dúvida. Inflação de preços (ou carestia, se preferir) não é consequência exclusiva do aumento de dinheiro na economia? Se for, me parece que o artigo dá importância exagerada a coisas como a credibilidade da equipe econômica.

Talvez a credibilidade (ou falta de) da equipe possa servir como um catalizador, acelerando ou retardando algum processo, mas se a quantidade de dinheiro na economia está sendo restringida, me parece inevitável que a inflação de preços vai cair.

Mais um excelente artigo do Leandro, como sempre. No aguardo de uma nova palestra sobre o esse artigo.

Uma pergunta: Como a China possui tantas empresas estatais, lucrativas e não corruptas?

Excelente artigo, Leandro.

Ironicamente, estou jogando ‘A Pequena Grande Crise 3’ (onde nós jogamos como a presidente Dilma em 2011) e fazendo uma série tentando impedir que a crise ocorra no Brasil.

No jogo nós revemos algumas ideias ruins do governo tipo a crise no setor elétrico e o começo da nova matriz econômica. É impressionante como a situação piorou desde que o jogo foi feito.

Tenho uma dúvida: quais seriam as consequências se o governo brasileiro abolisse o real e passasse a utilizar o dólar americano como fez o Equador? É claro que isso não vai acontecer nunca, já que o governo não vai abrir mão do imposto inflacionário. Mas se isso ocorresse quais seriam as consequências para a população comum e a economia como o todo, principalmente os juros? Vi que o Equador tem um banco central mesmo usando o dólar americano. Como funciona a economia daquele país e qual a vantagem do resto dos países sul americanos que têm moeda própria?

Muito bom artigo. Mais um show de argumentação embasada em dados.

Leandro, se quiser complementar informação sobre a situação financeira ruim dos Estados e Municípios, você pode checar também o endividamento deles na série histórica do CADIP. Note que, em termos nominais, o valor praticamente dobrou de 2007 para cá.

Infelizmente essa fonte, o CADIP, não inclui endividamento usando recursos tais como o fgts, mas os dados do mencionado fundo são públicos e tenho. Caso queira saber mais a respeito, entre em contato.

Em suma, o PAC estimulou o endividamento estatal subnacional para construção de infraestrutura, e agora os Estados e Municipios, alem de estarem quebrados por causa da expansão da folha, estão muito mais envidados que 10 anos atrás. Só em um setor específico de infra, for exemplo, a divida saltou de 1,15 bi para cerca de 27,5 bi.

Segundo o Portal Transparência do governo do Rio de Janeiro o déficit primário em 2016 foi de R$2,867 bilhões.

A queda na arrecadação de participação do Governo do Rio de Janeiro na exploração do petróleo e royalties impactou diretamente o resultado fiscal do estado.

Participação dos royalties na receita total do Estado do Rio de Janeiro – série histórica a partir de 2002

EXERC….RECEITA TOTAL….ROYALTIES….%

2002….R$25,7 bilhões……..R$1,8 bilhão…..7,15

2003….R$29,9 bilhões……..R$3,5 bilhões…11,74

2004….R$31,5 bilhões……..R$3,5 bilhões…11,15

2005….R$32,7 bilhões……..R$4,3 bilhões…13,26

2006….R$35,7 bilhões……..R$5,3 bilhões…14,94

2007….R$36,5 bilhões……..R$4,4 bilhões…11,96

2008….R$43,0 bilhões……..R$6,7 bilhões…15,62

2009….R$44,8 bilhões……..R$4,9 bilhões…10,90

2010….R$53,7 bilhões……..R$6,4 bilhões…11,94

2011….R$57,5 bilhões……..R$6,9 bilhões…12,10

2012….R$63,6 bilhões……..R$8,2 bilhões…12,95

2013….R$76,6 bilhões……..R$8,2 bilhões…10,74

2014….R$82,5 bilhões……..R$8,7 bilhões…10,55

2015….R$79,1 bilhões……..R$5,3 bilhões…..6,70

2016….R$68,3 bilhões……..R$3,5 bilhões…..5,13

Fonte: Governo do Estado do Rio de Janeiro – Portal Transparência.

Em decorrência da deterioração econômica vivenciada pelo país que atingiu, também, o Rio de Janeiro, as receitas totais que vinham em uma projeção ascendente, de 2014 para 2015 caíram de R$82,5 bilhões para R$79,1 bilhões, e de R$79,1 bilhões para R$68,3 bilhões de 2015 para 2016, como se vê na tabela acima na segunda coluna. Em dois anos uma queda de 17,21% nas receitas. Parte dessa queda nas receitas totais se deve a diminuição das transferências da União para o Rio, mas, também, e principalmente, à queda do preço do petróleo e do seu impacto na arrecadação dos royalties pelo estado. Conforme a tabela acima a arrecadação com royalty que vinha crescendo até 2014, de 2014 para 2015 caiu de R$8,7 bilhões para R$5,3 bilhões e de R$5,3 bilhões para R$3,5 bilhões de 2015 para 2016, como se vê na terceira coluna da tabela acima.

A queda de R$14,2 bilhões na receita, ocorrida de 2014 para 2016, foi fulminante para o Estado do Rio, cujas despesas vinham subindo explosivamente, passando a superar, então, as receitas, fazendo o Estado incorrer em sucessivos déficits fiscais. O principal fator de descontrole fiscal foi o crescimento explosivo das despesas com a folha de pagamento, que de 2008 a 2016 cresceu 281% (ver tabela abaixo). Os reajustes do funcionalismo público do Estado, no período, foram em média de 50%. Mais que o dobro da média nacional de 21%. Esse fato, corroborado pela queda das receitas, conforme explanado acima, criou uma situação insustentável de desequilíbrio econômico-financeiro.

Crescimento da despesa com pessoal e encargos sociais do Estado do Rio de Janeiro

2008………..R$8,774 bilhões

2009………..R$10,839 bilhões

2010………..R$12,510 bilhões

2011………..R$13,867 bilhões

2012………..R$15,848 bilhões

2013………..R$18,063 bilhões

2014………..R$19,936 bilhões

2015………..R$22,099 bilhões

2016………..R$33,426 bilhões

O crescimento explosivo da despesa pública de 2008 a 2016 está vinculado ao inchaço da despesa com a folha de pagamento (pessoal e encargos sociais) que mais do que dobrou, cresceu 281%!

Não há outra alternativa que não passe por um choque de gestão fiscal baseado em corte de despesas correntes (como o congelamento dos salários do funcionalismo público combinado com um plano de demissão voluntária incentivada) e, ainda, com a suspensão do pagamento da dívida pública fundada do Estado com a União.

O último balancete de disponibilidade financeira do Governo do Estado do Rio de Janeiro, referente ao mês de março/2017, demonstra que o governo encerrou setembro com um caixa de R$7,977 bilhões. Por outro lado as despesas com a folha de pagamento apropriadas até o mês de setembro foram de R$6,505 bilhões.

Portanto o caixa do governo suporta o pagamento dos salários do funcionalismo público. A questão é que existem mais despesas de curto prazo que o governo tem o compromisso de pagar além da folha de pagamento como o que ocorre com seus fornecedores.

Da análise do balancete – análise de liquidez imediata -, onde o quociente de liquidez imediata = Disponibilidades/Passivo Circulante, depreende-se que o governo tem disponível em caixa R$7,977 bilhões, mas o passivo circulante (exigibilidades de curto prazo) perfaz um total de R$33,968 bilhões. Assim o quociente de liquidez imediata é de R$7,977 bilhões / R$33,968 bilhões = 0,23. Ou seja, para cada um real de dívida de curto prazo o governo tem apenas vinte e três centavos disponíveis em caixa para pagar. Em outras palavras o governo do Rio de Janeiro não tem dinheiro em caixa pagar setenta e sete por cento das suas despesas de curto prazo, e por isso, tem de priorizar a folha de pagamento em detrimento de fornecedores, por exemplo. Uma situação é precaríssima e insustentável, já no horizonte de curto prazo.

A análise do capital circulante líquido disponível do governo é a seguinte: Capital Circulante Líquido = Ativo Circulante – Passivo Circulante, ou, CCL = AC – PC. Logo, CCL = R$24,801 bilhões – R$33,968 bilhões = – R$9,167 bilhões. Ou seja, o ativo circulante é insuficiente para fazer frente às obrigações de curto prazo (passivo circulante) do governo. A insuficiência desses recursos econômico-financeiros, é chamado tecnicamente de passivo a descoberto. Em outro termo, diz-se que o Estado do Rio de Janeiro está quebrado.

Como os recursos em caixa são insuficientes para fazer frente a todas as obrigações de curto prazo, tornar-se-á comum vermos nos jornais entidades específicas, pessoas físicas e jurídicas entrarem em ação de arresto de bens e valores do governo do Estado do Rio de Janeiro para garantir o seu pagamento.

Variação de disponibilidade de caixa e equivalente de caixa do Governo do Estado do Rio de Janeiro em 2016/2017:

Janeiro……….Informação não disponível

Fevereiro……R$10,724 bilhões

Março…………R$10,617 bilhões

Abril……………R$8,406 bilhões

Maio…………..R$7,631 bilhões

Junho……..….R$7,515 bilhões

Julho……..…..R$7,967 bilhões

Agosto…..…..R$7,880 bilhões

Setembro..…R$7,429 bilhões

Outubro…….R$6,963 bilhões

Novembro….R$6,344 bilhões

Dezembro….R$6,048 bilhões

.

.

Março/2017..R$7,977 bilhões

Fonte: Balancete mensal de disponibilidade financeira (Portal Transparência do Estado do Rio de Janeiro)

Pezão falou em securitização da dívida ativa. É uma solução de curto prazo, mas, não resolve o problema em definitivo, pois, além de serem limitados os recursos levantados com a securitização da dívida ativa e/ou dos royalties do petróleo, a medida adianta recebíveis que farão falta no futuro. Se o governo recebe adiantado de bancos privados valores a receber no futuro com os royalties do petróleo, lá na frente eles farão falta, pois, serão resgatados pelos bancos como forma de pagamento, fazendo falta ao estado no futuro. Ademais nenhuma dessas medidas paliativas freia o crescimento explosivo da despesa pública fluminense. Ou seja, ou Pezão congela os salários dos servidores públicos e aumenta suas alíquotas de contribuição previdenciária, com a ajuda da Alerj, ou o equilíbrio financeiro jamais será atingido, pois, o crescimento desenfreado da despesa pública se manterá incólume, em contraponto com a redução da receita pública, num quadro insustentável de desequilíbrio fiscal.

A dívida ativa é uma reserva de recurso que pode ajudar, mas, também não resolve o problema. O estoque de dívida ativa que o Estado do Rio de Janeiro tem contra seus devedores é de R$58,69 bilhões. Porém, com efetiva possibilidade de recebimento apenas R$17,78 bilhões, como mostra a contabilidade governamental em sua demonstração reproduzida logo abaixo. Numa operação de securitização em que o estado vende a bancos privados o direito de receber a dívida ativa, esse valor com possibilidade de recebimento cairia ainda mais, dada a taxa de desconto que os bancos cobrariam. Portanto, a operação de securitização levantaria pouco recurso, o que ajudaria apenas no curto prazo. Para se ter uma ideia, só com a folha de pagamento o governo do Estado do Rio de Janeiro despende em torno de R$28,2 bilhões por ano.

O estoque da dívida ativa do Estado do Rio de Janeiro é o seguinte:

(+) Dívida ativa tributária de curto e longo prazo………..R$57,08 bilhões

(+) Dívida ativa não tributária de curto e longo prazo…R$1,61 bilhão

—————————————————————————————————–

(=) Subtotal da dívida ativa……………………………………………R$58,69 bilhões

(-) Ajuste para perdas (*)………………………………………………(R$40,91) bilhões

——————————————————————————————————-

(=) Total da dívida ativa…………………………………………………R$17,78 bilhões

(*) O ajuste para perdas de dívida ativa do Estado do Rio de Janeiro corresponde a 69,7% do total do estoque de dívida ativa e se refere à expectativa de frustração da cobrança dos devedores.

Fonte: Contas de Gestão do Estado do Rio de Janeiro (Portal Transparência)

Tenho uma dúvida e gostaria de uma orientação definitiva.

Qual é, exatamente, o modelo matemático que o Banco Central Brasileiro está adotando para achar a taxa básica de juros (SELIC)?

O padrão é o da neutralidade? Taxa básica de juros neutra?

Lembrando que nos EUA, por exemplo, o padrão de determinação da taxa básica de juros durante os primeiros anos da era Greenspan (1987-1993) pode ser descrito por uma simples equação introduzida por John B. Taylor (1993), da Universidade de Stanford:

r = p + 0,5 q + 0,5 ( p – 2 ) + 2

onde r é a taxa básica de juros almejada, p é taxa de inflação (de preços) ocorrida no ano anterior, e q é o desvio percentual do produto atual em relação ao produto de pleno emprego.

E aqui no Brasil? Estão adotando equações estabelecidas por um processo econométrico de análise de regressão múltipla?

Qual é a mais adaptada, se for o caso?

E nos EUA, na atualidade, qual é o padrão utilizado pelo FED?

Desde já eu lhes agradeço.

Como sempre, o artigo do sr. Leandro é de tirar o chapéu. Adoro esses artigos lastreados em dados reais e atuais da economia brasileira. Acho-os imbatíveis!

Muito me preocupa o rumo que a economia brasileira tem tomado. Não cultivo o pessimismo mas admito que está difícil manter alguma ponta de esperança em meio a todo este caos. A atuação do governo tem enfrentado grande resistência, especialmente agora após os escândalos recentes. O Mercado Financeiro acaba criando um clima de aversão em relação ao nosso país, o que afugenta os