Somos continuamente bombardeados por um grande

número de mitos econômicos, os quais distorcem a noção do público a respeito de

problemas importantes e nos levam a aceitar políticas governamentais perigosas

e frágeis.

Aqui estão os seis principais.

Mito #1

Déficits são a causa da inflação de preços;

déficits não têm nada a ver com a inflação de preços.

A norma é sempre haver déficits

nominais no orçamento do governo

federal. Déficits orçamentários significam que o governo federal está gastando

mais do que está arrecadando em impostos.

Sempre que a mídia divulga o mais recente número do

déficit orçamentário do governo federal, a reação invariável do partido que

está fora do poder, qualquer que seja ele, é denunciar esses

déficits como sendo a causa da carestia perpétua. E a reação invariável de

qualquer que seja o partido que está no poder é a de alegar

que déficits orçamentários não têm nada a ver com a inflação.

Ambas as

declarações antagônicas são mitos.

Quando o governo gasta mais do que arrecada e

incorre em um déficit orçamentário, essa diferença entre gastos e arrecadação

pode ser financiada de duas maneiras.

Se o déficit for financiado pela venda de títulos do

Tesouro ao público (como ocorre por meio do Tesouro Direto), então os déficits não são inflacionários. Nenhum dinheiro

novo está sendo criado; o público e as empresas simplesmente tiram dinheiro de

seus depósitos bancários para pagar pelos títulos, e o Tesouro, então, gasta

esse dinheiro. O dinheiro simplesmente foi transferido do público para o

Tesouro, que então gastará esse dinheiro com outros membros do público.

Por outro lado, se o déficit for financiado pela

venda de títulos ao sistema bancário, então todo o sistema se torna

inflacionário. Neste arranjo, os títulos do Tesouro são majoritariamente

comprados por uma lista exclusiva de bancos privilegiados, os chamados dealers primários.

Estes bancos privilegiados compram títulos do Tesouro por meio de uma pura e

simples criação de dinheiro.

Mais especificamente, por meio de um processo

complexo chamado de “reservas

fracionadas“, o Banco Central possibilita que os bancos criem dinheiro do

nada e o repassem ao Tesouro. Esse novo dinheiro criado do nada, e agora na

forma de depósitos bancários, será repassado ao Tesouro e em seguida gasto pelo

governo, entrando permanentemente na corrente de gastos da economia, aumentando

preços e causando inflação.

Assim, o governo e o sistema bancário que ele

controla acabam, na prática, “imprimindo” dinheiro novo para pagar

pelo déficit federal. Isso é totalmente inflacionário.

Logo, déficits são inflacionários quando são

financiados pelo sistema bancário; eles não são inflacionários

quando são financiados pelo público.

Mas toda essa relação nem sempre é direta. Por

exemplo, se o sistema bancário criar dinheiro para comprar os títulos do

Tesouro, mas em seguida vender ativos para seus correntistas em igual montante (como CDBs, quotas em

fundos de investimento, LCIs, LCAs ou mesmo os próprios títulos do Tesouro),

essa segunda operação anula o efeito inflacionário da primeira. Quando

correntistas compram ativos bancários, dinheiro que estava em sua

conta-corrente é “apagado” e repassado para o próprio caixa dos bancos. Desta

forma, a mesma quantidade de dinheiro que entrou na economia via déficits

orçamentários acabou sendo retirada do público.

Portanto, não é possível, a priori, dar um veredicto

claro e direto sobre os déficits orçamentários do governo: eles podem ou não

gerar inflação — tudo vai depender de como eles serão financiados.

Mito #2

Déficits orçamentários não afetam o investimento

privado

Não importa como os déficits orçamentários serão

financiados, se com criação de dinheiro pelos bancos ou diretamente pelo

público (ver Mito #1): no final, eles sempre afetam e reduzem o investimento

privado, um efeito conhecido como crowding-out.

O primeiro caso é direto e fácil de ser visto: se a

população e as empresas estão direcionando sua poupança para bancar os gastos

do governo, e não para financiar investimentos produtivos, então o investimento

privado está sendo diretamente afetado pelos déficits orçamentários do governo.

Os déficits do governo estão desviando a poupança da

população para os gastos improdutivos do governo, levando a um crowding-out do

investimento produtivo, gerando dificuldades cada vez maiores para melhorar ou

até mesmo para manter o padrão de vida do público, no longo prazo.

A lógica nos diz que, se a poupança vai para os

títulos do governo, vai haver necessariamente menos poupança disponível para o

investimento produtivo, e as taxas de juros serão maiores do que seriam sem os

déficits.

Já se os déficits do governo são financiados pela

venda de títulos do Tesouro aos bancos — ou seja, por uma inflação monetária

feita pelo sistema bancário em conjunto com o Banco Central –, todo o efeito

será indireto: esse novo dinheiro “impresso” pelo governo vai diluir

o poder de compra de todo o dinheiro em posse da população, gerando um

acelerado aumento de preços. E isso não só irá desarrumar toda a economia, como

também irá desestimular investimentos produtivos.

Quando um empreendedor faz um investimento voltado

para o longo prazo, o mínimo que ele tem de saber é como será o poder de compra

da moeda no futuro. Se ele não tiver ideia de quanto valerá a moeda lá no

futuro, ele não conseguirá estimar quais serão são custos e suas

receitas. Consequentemente, ele não conseguirá nem sequer estimar se terá

lucro ou prejuízo.

Planejar para o longo prazo tendo em mente uma

inflação futura de 3% ao ano é totalmente diferente de planejar tendo em mente

uma inflação futura de 10% ao ano. Os tipos de investimentos que são

lucrativos em cada um desses cenários são totalmente distintos.

Se você prevê uma inflação continuamente alta no

futuro, então você irá se concentrar em projetos de curto prazo; projetos que visam

ao futuro mais imediato. Você não irá fabricar máquinas e equipamentos;

não irá ampliar suas instalações industriais. Você irá se dedicar a

fabricar bens de consumo simples e triviais (como pirulitos e chicletes) que

dão retorno mais imediato. Com inflação em alta, fazer investimento de

longo prazo torna-se extremamente arriscado.

Adicionalmente, neste cenário, a maior preocupação

de investidores e empreendedores passa a ser a de se proteger da perda do poder

de compra da moeda. Torna-se mais sensato dedicar mais tempo especulando

no mercado financeiro e comprando títulos do governo indexados pela

inflação. Consequentemente, os investimentos produtivos caem. E aí o

crescimento econômico vai junto.

Por fim, vale ressaltar que déficits orçamentários

sempre geram o temor de que o governo irá elevar impostos no futuro. Contas

desarranjadas não duram por muito tempo. Se o orçamento do governo está deficitário,

o empreendedor sabe que o ajuste futuro muito provavelmente será via aumento de

impostos. E aumento de impostos sempre gera custos adicionais às empresas, mudando

totalmente o cenário no qual elas basearam seus planos de investimentos.

Empresas planejam a longo prazo. Investimentos

produtivos são investimentos de longo prazo. Um aumento-surpresa de impostos

gera custos adicionais no longo prazo e altera totalmente o cenário no qual as

empresas inicialmente basearam seus planos de investimentos. Elementos como

previsibilidade, facilidade de empreender e custo tributário são cruciais.

Mudanças abruptas alteram todo o planejamento das empresas e inibem seus

investimentos. Como investir quando não se sabe nem como serão os impostos no

futuro?

Portanto, qualquer que seja a forma com que você

encare os déficits orçamentários, eles causam graves problemas econômicos. Independentemente

da maneira como são financiados, eles sempre afetarão diretamente os

investimentos privados.

Mito #3

Aumentar impostos é a maneira correta de acabar com

os déficits.

Aqueles que estão corretamente preocupados com os

déficits orçamentários do governo, infelizmente oferecem uma solução

inaceitável: aumentar impostos.

Curar os déficits por meio de um aumento de impostos

é o equivalente a curar uma bronquite com um tiro na cabeça. A “cura”

é bem pior do que a doença.

O primeiro motivo pelo qual não se deve aumentar

impostos para acabar com déficits é simples e direto: aumentar impostos

simplesmente dará mais dinheiro ao governo; e quanto mais dinheiro o governo

recebe, mais ele aumenta seus gastos

Essa é a reedição da Lei de Parkinson, em

homenagem ao professor Cyril Northcote Parkinson, que afirmou que, em uma

burocracia estatal, “os gastos sobem de encontro à receita.”

Com efeito, sempre que o governo eleva impostos, ele

concomitantemente eleva seus gastos correntes. Os gastos do governo sempre

sobem junto com o aumento das receitas. E isso é uma empiria observada ao

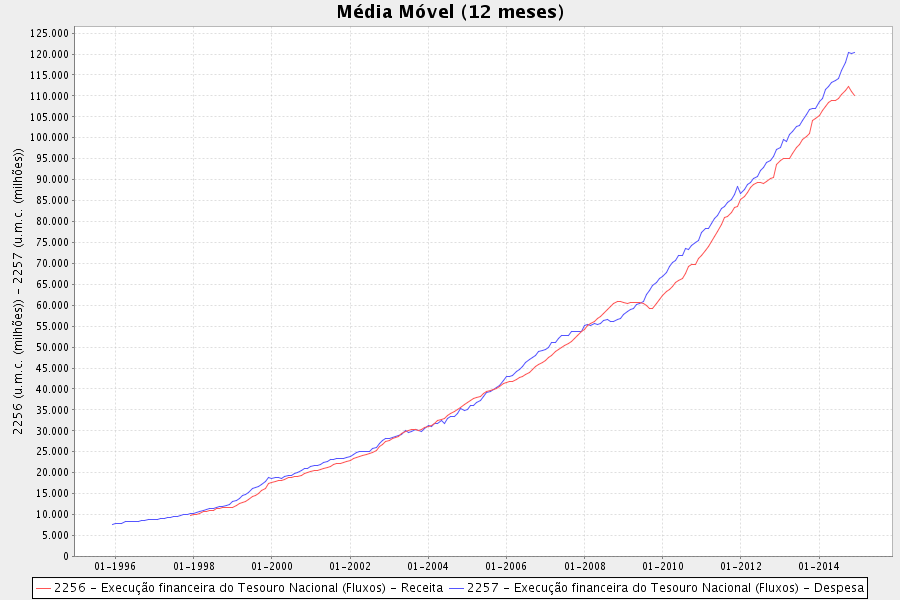

redor do mundo. Veja o gráfico para o Brasil (valores nominais mensais):

Fonte:

Banco Central

O gasto público sempre cresce concomitantemente à

receita, como mostra o gráfico acima. Não há nenhum motivo para crer que

“desta vez será diferente”, e que um aumento dos impostos será

efetivo em cobrir o rombo nas contas públicas.

Ademais, todo aumento de impostos inevitavelmente se

traduz em mais benesses para políticos e burocratas, sem nenhum benefício

líquido para o povo, que agora estará com menos dinheiro no bolso. Não há

absolutamente nenhum motivo para crer que um aumento de impostos será

direcionado exclusivamente para o fim anunciado, qualquer que seja ele.

Para agravar, se o governo arrecada mais e

consequentemente gasta mais, isso significa que sua burocracia, suas

regulamentações e seu quadro de funcionários estão inchando. O peso da burocracia estatal está aumentando. E isso, por definição, leva a uma redução da

participação do setor privado na economia. Com mais burocratas, mais burocracia

e mais regulamentações há menos facilidade para o empreendedorismo e,

consequentemente, menos geração de riqueza. Isso, por si só, é totalmente

contrário à ideia de estimular o crescimento econômico.

No entanto, mesmo ignorando-se toda essa realidade,

ainda resta uma pergunta a ser feita àqueles que defendem aumento de impostos

como forma de curar os déficits: por que alguém deveria acreditar que um imposto é

melhor que um aumento de preços?

É verdade que a inflação é uma forma de tributação;

mas, ao menos com inflação, as pessoas ainda estão colhendo alguns benefícios da

troca. Se o preço do pão vai para $20, isso é lamentável, mas ao menos você

ainda pode comer o pão. Por outro lado, se os impostos sobem, seu dinheiro é

expropriado para os benefícios de políticos e burocratas, e você não ganha

absolutamente nada em troca, ficando sem receber nenhum serviço ou benefício.

O único resultado é que o dinheiro dos produtivos

será confiscado para o benefício de uma burocracia que irá utilizar parte desse

dinheiro confiscado em prol de seus apaniguados, piorando a situação.

A única cura eficiente para os déficits é simples,

porém quase nunca mencionada: cortar o orçamento federal. Como e onde? Em

qualquer lugar e em todo o lugar.

Mito #4

Há um trade-off entre desemprego e inflação

Um dos mais discutidos

tópicos da macroeconomia moderna é o suposto trade-off entre

inflação de preços e desemprego: a ideia é que quando há mais inflação, há uma

queda no desemprego; e quando há uma redução na inflação, há um aumento no

desemprego.

A curva de Phillips se

tornou, de certa maneira, o esteio da política monetária moderna desde a década

de 1960, quando os ganhadores do Nobel Paul Samuelson e Robert Solow

apresentaram a curva como se ela fosse um “cardápio” de escolhas

politicamente exploráveis: ou você tem inflação de preços alta e baixo

desemprego, ou você tem inflação de preços baixa e alto desemprego, ou você

fica com uma escolha do meio, entre esses dois extremos.

Bem assim, à la

carte.

Os economistas Milton

Friedman e Edmund Phelps contestaram essa interpretação ingênua, de modo que,

desde então, essa contestação adquiriu tração e se estabeleceu firmemente no

cenário do debate público. Friedman e Phelps explicaram que esse dilema entre

inflação e desemprego era apenas um fenômeno de curto prazo: quando políticas

monetárias expansionistas — juros artificialmente baixos e crédito farto —

geram uma inesperada inflação de preços, o emprego pode ser estimulado apenas

se os salários aumentarem mais lentamente do que todos os

outros preços da economia.

Nesse caso, os

custos relativos da mão-de-obra diminuem — enquanto as

receitas das empresas ainda estão aumentando — e mais pessoas podem ser

empregadas como consequência.

No longo prazo, no

entanto, à medida que as expectativas quanto à inflação futura vão se ajustando

— fazendo com que trabalhadores e sindicatos exijam reajustes salariais de

acordo com as taxas de inflação –, o efeito positivo da inflação sobre o

desemprego deixa de existir.

A verdade é que Friedman

e Phelps, longe de terem feito uma grande descoberta, simplesmente ressuscitaram

uma visão que havia predominado no debate econômico durante um longo período: a

ideia de que o desemprego é um fenômeno que, em última instância, depende de

fatores econômicos reais, como o ambiente político e institucional,

especialmente em relação ao mercado de trabalho. O próprio Ludwig von Mises

também tinha essa visão, sendo que ele apropriadamente rotulava um aumento

prolongado no desemprego de desemprego institucional.

Com efeito, a inflação, mesmo que ela reduza o

desemprego no curto prazo ao fazer com que os preços aumentem bem mais que os

salários (portanto reduzindo os salários reais), vai apenas criar mais desemprego no longo prazo. Em algum

momento, os salários passarão a subir junto com a inflação. E toda inflação

inevitavelmente traz recessão e desemprego em seu rastro, como explicado acima:

inflação de preços em alta inibe investimentos produtivos e, com isso, afeta o

crescimento econômico e, consequentemente, o emprego.

Toda a relação entre inflação, atividade econômica e

desemprego para o Brasil foi explicitada em detalhes neste artigo: o desemprego disparou exatamente após a inflação de preços ter aumentado fortemente. Depois de

mais de duas décadas de inflação, estamos agora vivendo esse “longo

prazo.”

Por fim, acreditar que inflação estimula o emprego é

o equivalente a dizer: “Puxa, ano que vem meu custo de vida estará 10%

maior. Exatamente por isso vou contratar uma faxineira, uma cozinheira,

um motorista e um professor particular para meus filhos”. Tem lógica?

Mito

#5

Desvalorizar

o câmbio ajuda a indústria e promove exportações

Segundo os

desenvolvimentistas, uma desvalorização cambial gera dois efeitos benéficos

para a economia: ela encarece os preços dos bens estrangeiros, o que reduz suas

importações e, consequentemente, diminui a concorrência sobre a indústria

nacional; e faz com que os bens nacionais fiquem mais baratos para os

estrangeiros, o que aumentaria as exportações.

Como efeito colateral, as

importações mais caras fariam com que a população nacional passasse a consumir

mais produtos produzidos nacionalmente, o que aumentaria duplamente as vendas

das indústrias nacionais.

A teoria acaba

aí. Agora vem a prática para desmoralizá-la.

Em primeiro lugar, os

efeitos de uma desvalorização não podem ser completamente isolados do resto da

economia. Uma moeda desvalorizada significa, por definição,

uma moeda que perdeu poder de compra. E uma moeda com menos poder de compra

significa preços mais altos e renda menor para a população. E renda

menor significa que a demanda por bens de consumo diminui. E isso, também

por definição, irá afetar todo o setor industrial e atacadista. Afeta toda

a cadeia produtiva, que entra em contração e gera o efeito contrário ao

imaginado pelos desenvolvimentistas.

Portanto, uma moeda

desvalorizada não pode, ao contrário do que afirmam os desenvolvimentistas,

estimular o consumo interno e impulsionar as indústrias nacionais.

Mas há outra encrenca.

No mundo globalizado em

que vivemos, vários exportadores são também grandes importadores. Para

fabricar, com qualidade, seus bens exportáveis, eles têm de importar máquinas

e matérias-primas de várias partes do mundo. E elas também têm de comprar,

continuamente, peças de reposição.

Se a desvalorização da

moeda fizer com que os custos de produção aumentem — e irão aumentar –, então

o exportador não mais terá nenhuma vantagem competitiva no mercado

internacional.

Portanto, uma

desvalorização afeta a demanda interna pelos bens industriais e afeta também os

custos de produção da indústria. Difícil imaginar uma combinação pior.

Por tudo isso, e

contrariamente à conclusão dos economistas convencionais e do público leigo,

uma desvalorização frequentemente resultará em uma redução das exportações, em

uma estagnação (ou mesmo contração) do setor industrial e, pior ainda, na

deterioração do poder de compra da população como um todo, reduzindo seu padrão

de vida.

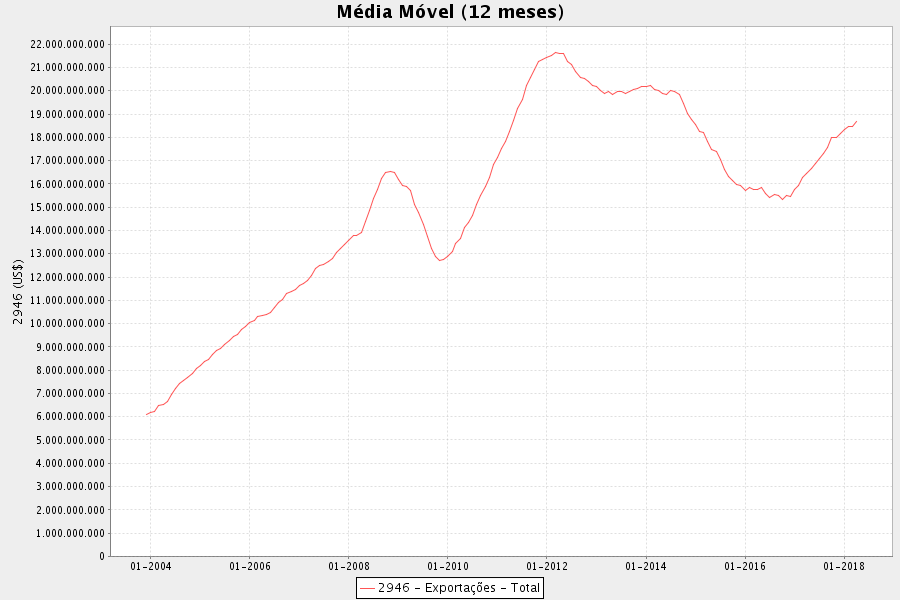

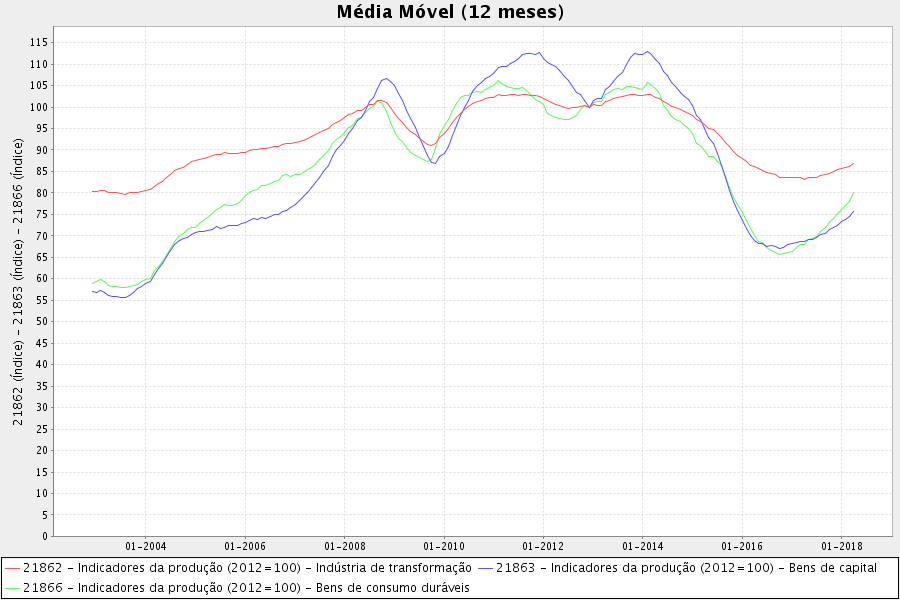

A seguir, a evolução do

câmbio, das exportações e da produção industrial durante os últimos 13 anos:

Evolução

do preço do dólar em reais desde janeiro de 2003

Evolução

das exportações

Evolução

da produção da Indústria de Transformação (linha vermelha), da Indústria de

Bens de Capital (linha azul), e da Indústria de Bens de Consumo Duráveis (linha

verde)

Como mostra a empiria —

que apenas comprova a teoria –, a desindustrialização no Brasil chegou ao auge

justamente no período em que a moeda mais se desvalorizou.

E, exatamente ao

contrário do que defendem os economistas desenvolvimentistas, é justamente

quando o câmbio está se apreciando (como ocorreu de 2003 a 2008, e de 2010 a

2011) que as exportações aumentam e a indústria se expande. E é

justamente quando o câmbio se desvaloriza (2009, e 2012 até o final de 2015),

que as exportações caem e a indústria encolhe.

Mito #6:

Queda de preços é algo impensável, e causaria uma

catastrófica depressão.

A memória parece ser curta. Do início da Revolução

Industrial, em meados do século XVIII, até o início da Segunda Guerra Mundial, os preços nos países

desenvolvidos geralmente caíam, ano após ano. Um cenário de deflação de

preços anual era a norma no mundo, especialmente nos EUA, entre 1865 e 1913

(ano da criação do Fed). Foi também nessa época que o país mais cresceu em

termos anuais

Isso porque um contínuo aumento da produtividade,

gerado pelo livre mercado, levou a uma queda nos preços. E dado que os custos de

produção caíam junto com os preços de venda, os investimentos aumentavam

normalmente. Em geral, os salários permaneceram constantes ao passo que o custo

de vida caiu — de tal forma que os salários “reais”, ou o padrão de

vida de todos, aumentou constantemente.

Vale enfatizar: o segredo está na produtividade. Com o aumento da

produtividade e da eficiência dos métodos de produção, os custos podem cair

proporcionalmente mais que os preços, tornando qualquer empreendimento

lucrativo, mesmo com queda de preços.

Em um cenário de deflação de preços generalizada,

ter lucros pode ser ainda mais fácil, pois, ao contrário do que ocorre hoje, os custos de produção também estariam

caindo. E, com a correta adoção de economias de escala e métodos produtivos

mais eficientes, os custos cairiam ainda mais que os preços, garantindo altos

lucros.

Não há nada de terrível se ter preços em queda. Queda

de preços é justamente o que ocorre em uma economia de mercado em que haja

concorrência e um contínuo aumento da oferta de bens e serviços. Todos nós

consumidores gostamos quando os preços das coisas ficam mais baratos.

Ademais, se uma redução de preços contínua levasse a

uma depressão permanente, o setor tecnológico já teria desaparecido. Deflação de

preços é a norma neste setor. Os preços de câmeras, notebooks, smartphones,

televisões etc. só caem. E ainda assim as empresas desses ramos só lucram.

Mas mesmo aquelas pessoas que aceitam essa lógica,

ainda assim insistem em dizer que, se as pessoas sabem que os preços cairão

continuamente, então elas irão postergar ao máximo seu consumo, esperando tudo

ficar mais barato. Consequentemente, com o consumo em queda, toda a economia

entraria em depressão. Na prática, essas pessoas estão dizendo que, entre

comprar hoje ou postergar a compra em 5 anos, quando os preços estarão menores,

todos optarão pela segunda alternativa.

Só que, em primeiro lugar, não há nenhuma evidência

de que uma queda nos preços faça com que as pessoas posterguem suas

compras. Se isso de fato ocorresse, ninguém jamais compraria televisões,

smartphones, câmeras, notebooks e demais apetrechos eletrônicos, pois sabemos

perfeitamente bem que tais itens estarão mais baratos e com ainda mais

qualidade no ano que vem. O que ocorre na realidade é que as pessoas

acabam comprando uma grande quantidade de todos esses itens.

As pessoas compram coisas quando necessitam delas, e

levam em consideração a tendência dos preços (afinal, ninguém pode adiar

compras para sempre).

Em segundo lugar, e isso é ainda mais importante, o

ser humano sempre irá preferir ter um bem hoje a ter esse mesmo bem apenas no

futuro distante. Isso é o básico da teoria da preferência temporal.

Logo, sempre que possível, consumidores preferem consumir no presente. Além

de você não poder postergar sua demanda por alimentos, roupas, moradia e alguns

outros bens, há também o fato de que você não necessariamente irá adiar sua

aquisição de um bem hoje só porque ele estará mais barato daqui a uma ano.

Porque mesmo comprando-o hoje a um preço maior, você sabe que seu poder de

compra será maior no futuro. E isso muda tudo.

Se você vive em um ambiente em que os preços estão

caindo, você sabe que seu poder de compra futuro será maior

que o atual. Mesmo sabendo que um carro estará $3.000 mais barato daqui a

dois anos, você ainda assim irá comprá-lo hoje, pois sabe que daqui a dois anos

seu dinheiro estará valendo mais. Não obstante seu gasto de hoje, você

terá maior poder de compra para aquisições futuras. É justamente o fato

de você saber que terá maior poder de compra no futuro o que não irá

restringir seu consumo presente.

Ao contrário até: é bem possível que o consumo

presente possa aumentar.

De resto, não há evidências de que queda nos preços

afete a confiança das empresas. Se uma queda de preços realmente afetasse

a confiança das empresas, nenhuma empresa jamais iria empreender no ramo

tecnológico.

As empresas investem naqueles setores em que

acreditam ser possível ter lucro, e o lucro está muito mais relacionado a

custos do que a preços de venda. Se os custos estiverem caindo, não haverá

problemas se os preços também caírem.

Em um cenário de deflação de preços, os preços

cairiam, mas os custos também cairiam.

Custos são preços. Eles também estão embutidos na queda.

Com o aumento da produtividade e da eficiência dos métodos de produção, os

custos podem cair proporcionalmente mais que os preços, tornando qualquer

empreendimento lucrativo, mesmo com queda de preços.

Deflação de preços, longe de trazer uma catástrofe,

é a marca tradicional de um crescimento econômico sadio e dinâmico.

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

{kind=link}

Modelo Keynesiano de ecnomia

resumido desenhado:

Olá! Sentiram saudades?

Problemas na economia? Pois bem, eu sou a solução.

Que tal tributar sem ritos congressuais, livrar-se de dívidas, amolecer a rigidez nominal dos contratos e viciar preços relativos?

Eu sou aquilo que dissolve tudo que é sólido, eu sou um rio de água turva que esconde todas as sujeiras de seu talvegue, eu sou a anestesia que faz o povo aguentar o tamanho de um Estado ”coração de mãe”.

O povo quer assistencialismo, desemprego baixo, carga tributária baixa e juros baixos. Como conseguir agradar a todos esses desejos conflitantes? Ora, eu sou a solução!

Incrível como ainda é perpetuada a ideia de que o Capitalismo é inflacionário. É justamente o contrário, o Capitalismo é deflacionário por natureza.

O livre mercado se encarrega disso e força uma busca constante do empreendedor pelo ganho de produtividade através das inovações e redução de custos.

O Luis Inflação e o Câmbio Pereira não curtiram essa postagem.

Sobre preços, pelo que eu estudei de macroeconomia, num período de recessão, quando há contração da produção, há uma diminuição pela demanda por dinheiro, pois há um deslocamento da demanda agregada que causa uma diminuição dos preços. Com preços menores, as pessoas precisam de menos dinheiro em mãos, ou na forma de depósitos bancários de liquidez imediata. Ou seja, diminui a demanda por dinheiro.

Pesquisando no manual do Makiw, Introdução à Economia, p. 618, penso ter encontrado a confirmação do que acabo de escrever acima: “As pessoas retêm moeda porque ela é um meio de troca[…] A quantidade de moeda que elas decidirão manter para este fim depende dos preços dos bens e serviços. Quanto mais elevados forem os preços, mais moeda será exigida em uma transação típica e mais moeda as pessoas decidirão manter em suas carteiras e contas correntes, Ou seja, um elevado nível de preços (um baixo valor da moeda) aumenta a quantidade de moeda demandada."

Sendo assim, estaria correto dizer que a inflação é muito mais ligada à demanda por moeda do que a déficits do governo?

Leandro, existe alguma relação entre poupança e taxa de câmbio?

O Samuel Pessoa, por exemplo, fala que o câmbio desvalorizado da China se deve a alta taxa de poupança.

Todos os modelos econômicos atuais só ganham tração se forem pró gastos estatais, pró minorias, pró inflação, sejam quais for.

Por quê raios um Estado gordo, cheio de marajás adotaria um modelo Austríaco? Para perder tudo?

Os economistas que reclamam da “moeda muito forte” nos países pobres frequentemente são os mesmos que, nos países ricos, reclamam da “inflação muito baixa”.

O que eles dizem, na prática, é: “A quantidade de dinheiro na economia está estável, os preços estão relativamente estáveis, o poder de compra está seguro, as pessoas estão sendo capazes de tomar decisões. Que horror ! Precisamos reverter isso.”

Esse gráfico da evolução do câmbio, das exportações e da indústria (câmbio apreciado, indústria e exportações em alta; câmbio depreciado, indústria e exportações em baixa) é definitivo. Até mesmo em 2016, com toda a turbulência política, houve reação da indústria e das exportações tão logo o real se recuperou um pouco.

Que a mídia e vários economistas não aceitem a teoria e sigam defendendo bizarrices como "moeda fraca é bom pra indústria e pras exportações" é até compreensível; agora, que eles ignorem também a empiria é novidade para mim. Por que ainda defendem e ideia de que moeda fraca é bom pra economia?

Viram a última? O dólar caiu, o real se valorizou, o câmbio se apreciou fortemente e… as exportações aumentaram e a balança comercial não só foi para o positivo, como ainda teve o melhor fevereiro da história!

Mais ainda: as exportações em fevereiro tiveram um aumento de 22,4% sobre o mesmo mês de 2016. Ou seja, o dólar caiu de R$ 4,20 para R$ 3,06 e as exportações dispararam!

Os desenvolvimentistas devem estar implorando para ninguém lhes pedir explicações…

g1.globo.com/economia/noticia/balanca-tem-superavit-de-us-45-bilhoes-em-fevereiro-maior-para-mes-em-29-anos.ghtml

Parabéns ao IMB pela persistência de praticamente falar sozinho sobre este tema, expondo a ignorância de todos os outros “economistas”.

Leandro, tenho uma dúvida sobre o trecho a seguir:

“Por outro lado, se o déficit for financiado pela venda de títulos ao sistema bancário, então todo o sistema se torna inflacionário. Neste arranjo, os títulos do Tesouro são majoritariamente comprados por uma lista exclusiva de bancos privilegiados, os chamados dealers primários. Estes bancos privilegiados compram títulos do Tesouro por meio de uma pura e simples criação de dinheiro.”

Os dealers primários criam dinheiro do nada para comprar os títulos do Tesouro da mesma maneira que criam dinheiro para realizar empréstimos? Ou seja, na prática eles criam os valores em uma conta do Tesouro?

Como o livre mercado resolveria o problema de cartéis de estacionamento?

Só na minha cidade aqui, tem muito estacionamento. E tem cartel MESMO assim, o preço não para de subir!

Iae serviços como esse o mercado resolveria?

E o que dizer sobre as estatais da Arabia Saudita?

E aquela história de concorrencia perfeita só existe em padaria, faz sentido pelo fato de que a padaria é um empreendimento mais facil de se abrir? Porque tem menos regulamentação…

Os bancos é o pior serviço privado porque é o que mais tem regulamentação?

Queria esses esclarecimentos vlw!!

A questão é mais simples do que parece.

O governo ensina as pessoas a fazerem as coisas erradas. O governo é professor de enganação. O governo é professor em desperdício. O governo é professor de corrupção. O governo é professor de roubo.

O governo é um mal exemplo que não deve ser seguido.

Políticos são terroristas !

sério… gostaria muito de ver uma entrevista com o Paulo Skaff. Por que ninguem tem coragem de fazer as perguntas certas para ele? O Novo precisa eleger um deputado federal com culhão para questionar todos os outros deputados com argumentos como o que vemos aqui e no mises.org

Sobre o “mito” 5, ele simplesmente não procede e os dados são fajutos. Os dados são fajutos porque não é acurado medir exportações em dólar. Caso o dólar passe a valer R$10,00 e as exportações aumentem 50% no período, é óbvio que o valor em dólar das exportações vai diminuir. Vou dar um exemplo bem prático pra quem não entendeu:

Supondo que o Brasil exporte R$1000,00 reais por mês e o valor do dólar seja R$1,00. Então as exportações totais foram de U$1000,00.

Agora, supondo que o Brasil exporte R$1000,00 reais por mês e o valor do dólar seja R$20,00. Então as exportações totais foram de U$50,00. Isso significa que o Brasil exportou menos?

E, para concluir, valorizar o câmbio é algo recessivo e perigoso. A economia do Japão entrou em colapso no começo da década de 90 justamente porque foi assinado o Acordo de Plaza em 1985 que previa a valorização das moedas do G-5 em relação ao dólar americano. Como a economia do Japão era muito dependente das exportações e os itens exportados pelo Japão ficaram mais caros no exterior devido à valorização de sua moeda, houve um colapso.

Mais uma aula, parabens!

Off Topic

Por que o IMB não aproveita para publicar sobre o novo imposto em refrigerantes que foi passado na Filadélfia, e que acabou com boa parte do mercado local?

Soda companies, supermarkets report 30-50 pct. sales drop from soda tax

“[…] The city questioned the legitimacy of the early figures and predicted that customers responding to the initial sticker shock by shopping outside the city would return.

"We have no way of knowing if their sales figures and predicted job losses are anything more than fear-mongering to prevent this from happening in other cities," said city spokesman Mike Dunn.

Mayor Kenney harshly rebuked reports of coming layoffs late Tuesday night.

“I didn’t think it was possible for the soda industry to be any greedier,” Kenney said in an emailed statement. " … They are so committed to stopping this tax from spreading to other cities, that they are not only passing the tax they should be paying onto their customer, they are actually willing to threaten working men and women’s jobs rather than marginally reduce their seven figure bonuses.”

Pepsi to lay off 80 to 100, blames soda tax

“The city has pointed to higher-than-expected revenue numbers in the first month of collection, and restaurants who report being largely unaffected by the tax, to argue the industry could be exaggerating sales declines in an attempt to prevent the enactment of similar taxes in other cities or to gain a favorable outcome in court.”

Philly's soda tax is crushing the city's beverage business

“City officials, for their part, are disputing both the consumption reduction and layoff figures and saying opponents of the tax may be trying to deter other big cities from trying to follow suit.

According to Mike Dunn, spokesman for Mayor Jim Kenney, the city had projected a 27 percent consumption decline as a result of the tax.

"We have no way of knowing if their sales figures and predicted job losses are anything more than fearmongering to prevent this from happening in other cities," he says.”

Fallout over Philadelphia’s soda tax bubbles up

“"Is it a political game?" CBS News asked.

"We are certainly not using this as a game or a fear-mongering tactic. This is reality," he said.

But Philadelphia Mayor Jim Kenney says politics are at play.

"Talk about using your employees as pawns. I always thought they sunk to a low, but this is a new low for them," he said.

Kenney says the city has taken in nearly $6 million from the tax to help pay for expanded pre-K programs and hire around 250 people.

"Especially kids who are living in struggling neighborhoods — they need this help, they need this kind of connection and we are not going to let them down," Kenney said.”

Philadelphia soft drink vendors say soda tax is ‘devastating’ sales

“City officials, however, argue that grocery stores and vendors do not need to pass this tax along to their customers, as it's not actually a sales tax, but rather a tax on distributors.

"Since it is not a sales tax, distributors … do not have to pass it down to their customers, the dealers," spokesperson Mike Dunn told Fox News in early January. "They could choose to slightly lessen their seven-figure bonuses, for example."

Jim Krieger, the executive director of Healthy Food America and an advocate for the tax, claims that vendors are pre-emptively reporting losses in an effort to get the legislation overturned.

"This is just an attempt by industry to whip up the troops and try to turn back sound public policy," Krieger told Bloomberg. "The bottom line is that the purpose of the tax was to raise money for important needs and to serve the residents of Philadelphia, and it's doing precisely that."”

Philadelphia residents up in arms over soda tax hit

“"The Philadelphia Beverage Tax is a tax on the distribution of sweetened beverages intended for retail; it is not a sales tax to be paid by the consumer and collected by the retailer," spokesman Mike Dunn said. "There are thousands of Philadelphians who are thrilled with the infrastructure this tax will pay for, so it depends on who you're speaking to."

The mayor's office said there was no "mandate" on consumers, but rather on dealers and distributors who could choose whether to increase prices.

"Since it is not a sales tax, distributors … do not have to pass it down to their customers, the dealers," Dunn said. "They could choose to slightly lessen their seven-figure bonuses, for example."

But McCorkle, a plaintiff in the case against the tax, said despite what the mayor's office says, the tax will be passed onto consumers.”

Pepsi Lays Off 20% Of Its Philadelphia Workers, Blames Soda Tax

“So with math clearly not the city’s strong suit, it promptly reverted to what it is far stronger at: pandering.

"The soda industry sunk to a new low today," city spokeswoman Lauren Hitt said. "They are literally holding hostage the jobs of hard-working people in their battle to overturn the tax. Pepsi reported nearly $35 billion in gross income and $6 billion in profit last year…. The idea that they can afford to do that but 'must lay off workers' should make every Philadelphian very skeptical of whether these layoffs are actually due to the tax."

[…] Actually, yes they are, but what has become apparent is that was the city’s hope that Pepsi would ignore losses at the regional level, and use profits from other geographic operations to subsidize Philadelphia’s losses. Alas, that’s not how capitalism works, and Philadelphia is starting to realize this and it is not happy.”

Philly Mayor Blames 'Price Gouging' for Outrage Generated by City's New Soda Tax

“”They’re gouging their own customers,” Kenney said, KYW News reports.

To understand Kenney’s reasoning, you have to know that the new tax technically is applied at the wholesale level. That is, the city is charging a tax on the transaction that takes place when a business, like a sandwich shop or grocery store, purchases soda (or the syrup used to make soda in a fountain) from a distributor. In the mayor’s mind, it seems, distributors and retailers are supposed to eat the cost of the tax and continue selling their products at the same price as before the tax went into effect.

[…] Newswork’s Katie Colaneri visited Carbonator Rental Services in Philadelphia to break down the math.

The distributors sells five-gallon boxes of syrup that can be used in soda fountains, and each box costs a retailer about $60. Thanks to the city’s new tax, though, retailers have to pay $57.60 in taxes for each of those boxes of syrup.

“We’re not talking about a couple of bucks on a $60 item,” Andy Pincus, who owns Carbonator Rental Services, told Newsworks. “We’re talking about $57.60 on a $60 item. It’s too big not to pass on.”

Pincus says he can’t absorb the tax because he makes less than $20 in gross profit—the difference between how much he paid for the box of syrup and how much he sells it for—on each box. Out of that money, he has to pay all his employees, buy gas for delivery trucks, and cover all the other costs of doing business. So, he increased the price he charges to retailers buying syrup from his business. Those retailers, who are operating under similarly small margins, are doing the same thing and increasing prices charged to consumers.”

Eu até diria “Olha, aprenderam que quando você aumenta os custos de X artificialmente você diminui a demanda por X”. Mas é impossível. O prefeito da cidade está dizendo que a culpa é “das empresas gananciosas, que estão passando os custos para os consumidores, coisa que não deveriam fazer, e fazendo apelo político com o emprego de trabalhadores”.

acho que ha um ponto positivo em favor de uma pequena inflacao, algo como 2-3%, que seria a flexibilidade para uma empresa diminuir os custos de pessoal via o nao aumento do salario, sem ter que reduzir o salario (proibido por lei aqui), ou repor trabalhadores.

Sobre o pacote de gastos em infra do Trump: já existe o detalhamento do programa de gastos de 1 trilhão em infra que o Trump quer aprovar? Como é feito o gasto disso: diretamente pelo governo via licitação ou via uma espécie de BNDES com juros subsidiados?

Ainda sobre isso, sei que a maioria dos aeroportos americanos é estatal e administrado pelo município. E quanto aos portos? E as estradas têm pedágio? Se sim, são administradas pelo Estado ou por concessão?

Obrigado antecipadamente!

Votar na esquerda é querer mamata, beneces e arrêgos.

Quem quer essas mamatas merece ser assaltado pelo governo.

Quem vota na esquerda está pedindo para ser assaltado. Não há nenhuma injustiça quando um ladrão rouba outro ladrão.

Quem apoia expropriadores merece ser assaltado pelo governo.

o maior mito do momento chama-se anarcocapitalismo pois simplesmente não é possivel uma sociedade sem estado algum-entenda por estado toda e qualquer sociedade que segue regras pre determinadas independente que todas as pessoas concordem ou não-

Murray Rothbard é parecido com o Gene Hackman.

Déficits e aumento de tributos é o combo de financiamento contínuo de um sistema de expoliação. É sabido há muito tempo que o Estado brasileiro é perdulário e age contra a economia do país.

Um trecho que comprova isso:

“Se um dia um governo amante da patria entendesse desvial-a do caminho tortuoso, porque marcha, e para isso restringisse o mais possivel os empregos publicos, (….) talvez, trazendo a concorrencia no trabalho offerecido e uma baixa nos altos salarios que hoje absorvem os capitaes, fizesse a riqueza nacional subir sem precizar dar auxilios á industria nenhuma. Diminuindo as despezas e por conseguinte os impostos, (….)”

O texto é de um jornal liberal (últimos parágrafos da página 2) de 1875!

Link:memoria.bn.br/pdf/809446/per809446_1875_00071.pdf

O interessante é que todos os seis mitos estão muito ligados entre si, como um verdadeiro time. Uma hora é um que está em evidência, segurando as pontas, outra hora é outro. E assim vai…

Mas se me permitem a liberdade, faltou acrescentar uma nota ali no mito #2. Não adianta também querer aumentar o investimento privado, ou diminuir o déficit, reduzindo os juros. Vez ou outra aparece alguém que afirma isto, como se juros altos (principalmente no Brasil) fosse resultado da pressão dos bancos e dos rentistas. Ou então como se fosse uma fórmula simples, bastando baixar os juros para os investimentos migrarem e se destinarem ao aumento da riqueza privada. Nem na Europa essa tese funciona mais.

E hoje, como que por coincidência, Meirelles resolveu ressuscitar o Mito #3 e voltou a falar em elevar impostos para acabar com o déficit.

g1.globo.com/economia/noticia/se-for-necessario-aumentar-imposto-sera-aumentado-diz-meirelles.ghtml

se quiserem discutir sobre porque é impossivel acabar com todas as formas de estado mandem email pra mim: [email protected] vou deixar meu zap tambem 6998478-9016

Tenho uma duvida, percebi que a carestia no Brasil persiste pois os preços sobem mesmo com uma retração de crédito, (as pessoas tem menos acesso a crédito ao passo que os preços sobem, o que da a sensação real de perda de poder de compra) o que está causando isso? É algo em relação com a força da moeda? Os gastos do governo?

Quanto a relação entre déficit e inflação, acredito que faltou constatar a seguinte relação:

Fiscal ruim -> aumento da percepção de risco do país -> desvalorização moeda local -> inflação

Alguns acreditam que um “pouquinho” de inflação de preços não teria problema. Porém, no meu entendimento, inflação de preços é sempre algo sintomático e indica ou uma queda na produtividade, ou um aumento no consumo ou um aumento na oferta de dinheiro. Mesmo que se tenha uma inflação de preços de 1% a.a. ao longo de 10 anos a perda no poder de compra vai ser da ordem de 9,47%. Eu, sinceramente, não consigo ver isso como uma coisa boa.

Neste artigo, a palavra “mito” tem o sentido de “falácia”, ou melhor, “sofisma”.

É interessante como alguns desses sofismas dizem o oposto dos outros e todos justificam mais intervencionismo, taxações, etc.: assim os populistas podem escolher (conforme sua própria conveniência) quais sofismas usar no momento para manipular as pessoas.

* * *

Mais uma prova contra o mito #5: a moeda se valorizou e aconteceu isso aqui:

Brasil registra maior salto de exportação do G-20 em 2017

Pergunta: ainda existe desenvolvimentista que defende câmbio desvalorizado para "estimular exportações"?

Olha, respeito o instituto Mises e tudo. Mas não acho que o capitalismo agressivo que ele prega beirando perto dos Anarcopitalistas criados pelas suas ideias errôneas. Por isso vou colocar alguns pontos pela tese que estou trabalhando e irei apresenta-la resumidamente.

– Por que no capitalismo agressivo sempre tem que existir o vencedor e o perdedor, o fraco e o forte, isso não estaria criando distinções entre a população(pergunta). Todos os ricos desse país cresceram ou sendo muito espertos ou roubando muito, ou seja criar artigos dizendo isso ou aquilo e não ira ajudar a situação do país, tão pouco dar de comer a milhares de crianças que estão passando fome por ai a fora.É sabido que o Rotchild disse essa frase” me de o controle do dinheiro do país e eu não preciso se preocupar com as leis” ou seja o que ele quis dizer com isso é que as leis não são importantes por que o dinheiro compra quem faz as leis, amedronta quem trabalha honestamente e quem tem dinheiro pode colocar quem ele quiser no poder, pois quem detêm muito dinheiro pode comprar a midias, os jornais e colocar só noticias que favorecem a intricada cadeia de poder…

-antes que me chame de comunista ou admirador de Karl Max , saiba que odeio suas idéias e mais ainda sua pessoa e seu socialismo de clientela. Mas se voce for ver o que acontece no mundo hoje é uma escravidão ocasionada pelo dinheiro. Crescemos acreditando que ter muito dinheiro é a solução dos nossos problemas, nos tornamos mesquinhos, gananciosos e sem compaixão com o seu semelhante .Muitos dizem para um mendigo passando fome” não posso ajuda-lo por que não tenho dinheiro ou vai trabalhar vagabundo sendo que o mesmo talvez não tenha condiçao para o trabalho arduo e laborativo.

– milhares de anos atrás O próprio DEUS falou com Moisés sobre as leis que os judeus deviam seguir e uma era fazer um senso e ver quem do povo era pobre para que distribui-se uma renda para que ele possa se sustentar e viver uma vida dignamente, e pasme os judeus fazem isso até hoje entre eles, mas pregam o contrario para a população do mundo. Olha as estatistificas, Israel é o páis que mais tem ricos entre sua população..

-Eu não vou me alongar muito, e isso que os judeus fazem é só um dos jeitos que poderíamos fazer para que pudéssemos eliminar a pobreza, ou é isso ou vamos continuar parados esperando políticos tirarem o nosso suor, nosso trabalho e ver nosso dinheiro pagando regalias de gente que não trabalha, mas deixa a desigualdade de presente para que possam se beneficiar da pobreza e da ignorância do povo.

Seria a Lei de parkinson um dado empirico que o governo sempre cresce ou tem uma tendencia a voltar a crescer mesmo que você reduza ele?

Observação:

Existe deflação boa (que surge naturalmente em uma economia livre) e a deflação ruim (causada por um governo, vide Collor).

* * *

Todo dia o comentarista econômico da CBN manda as pessoas tirarem os seus investimentos e aplicarem nas Letras do Tesouro Nacional.

Queria que alguém me explique como ou quando o governo vai pagar esta dívida?

A única alternativa produtiva a Cardeneta de Poupança que financia a construção de imóveis nunca é lembranda, mas basta ver que só em dois anos(2012 e 2013) ficou abaixo da inflação por causa do governo da Dilma.

Alternativa produtivas tem mas os “comentaristas financeiros” não colocam para ninguém.

e as taxas de juros serão maiores do que seriam sem os déficits.

Na realidade ocorre o inverso. Quando o Tesouro incorre em deficits a taxa de juros tende a cair. Quando o Tesouro efetua gastos ele credita reservas nos bancos dos destinatários. Ato contínuo, os bancos procuram se livrar do excesso de reservas, o que pressiona a taxas de juros para baixo. Se o Banco Central e o Tesouro, de forma coordenada, não intervirem no mercado para manter a taxa de juros dentro da meta SELIC, a taxa de juros tende a cair a zero. Eles intervem oferecendo titulos do tesouro para drenar o excesso de reservas.

Ou seja, quando o governo incorre em deficits a taxa de juros tende a cair e não a subir.

a respeito dos mitos 1 e 2, consigo imaginar meu professor de macroeconomia resolvendo tal entrave através do tosco modelo IS-LM dizendo: o efeito crowding out é integral ou é parcial?a inclinação da is é elástica ou inelástica?a taxa de juros subiu?aumente a oferta de moeda deslocando a LM e e atingindo um novo equilíbrio macroeconômico com taxas de juros mais baixas e produto maior. Não o existe nenhum exemplo melhor de arrogância fatal do que assistir uma aula de macroeconomia em uma faculdade federal…

obrigado a todos integrantes do instituto mises que fazem um excelente trabalho salvando a economia dos ”economistas” os artigos sempre esclarecem minhas duvidas e mantem vivo meu interesse por essa belíssima matéria que é a economia.