Nota do editor

O artigo abaixo foi originalmente publicado em dezembro de 2016. Como de lá para cá o fenômeno dos juros altos no rotativo não mudou (e nem teria como), e considerando que o assunto voltou à tona durante a sabatina do novo presidente do Banco Central Roberto Campos Neto, vale a pena revisitá-lo.

__________________________________________________

Você

vai a uma churrascaria rodízio e, ao final, paga a conta com seu cartão de

crédito. Para você, é um ótimo negócio. Você só irá efetivamente pagar esse banquete

quando quitar a sua fatura.

Isso

significa que você postergou o seu pagamento. Você, literalmente, ‘comeu a

crédito’.

Suponha

que a sua fatura vença todo dia 2 de cada mês (como é o caso da minha).

Qualquer coisa que você comprar a partir do dia 28 de um mês, você só irá pagar

no dia 2 do outro mês sem ser o próximo. Ou seja, se você for a essa

churrascaria no dia 28 de dezembro, só irá pagar a conta dela no dia 2 de

fevereiro — isto é, dali a 36 dias.

Consequentemente,

você poderá deixar esse dinheiro aplicado, rendendo juros, e só desembolsá-lo

36 dias após o almoço. Excelente.

Mas,

como sempre, há o outro lado da história: se você só irá pagar a conta do

almoço daqui a 36 dias, isso implica que o dono do estabelecimento demorará no

mínimo 36 dias para receber seu dinheiro.

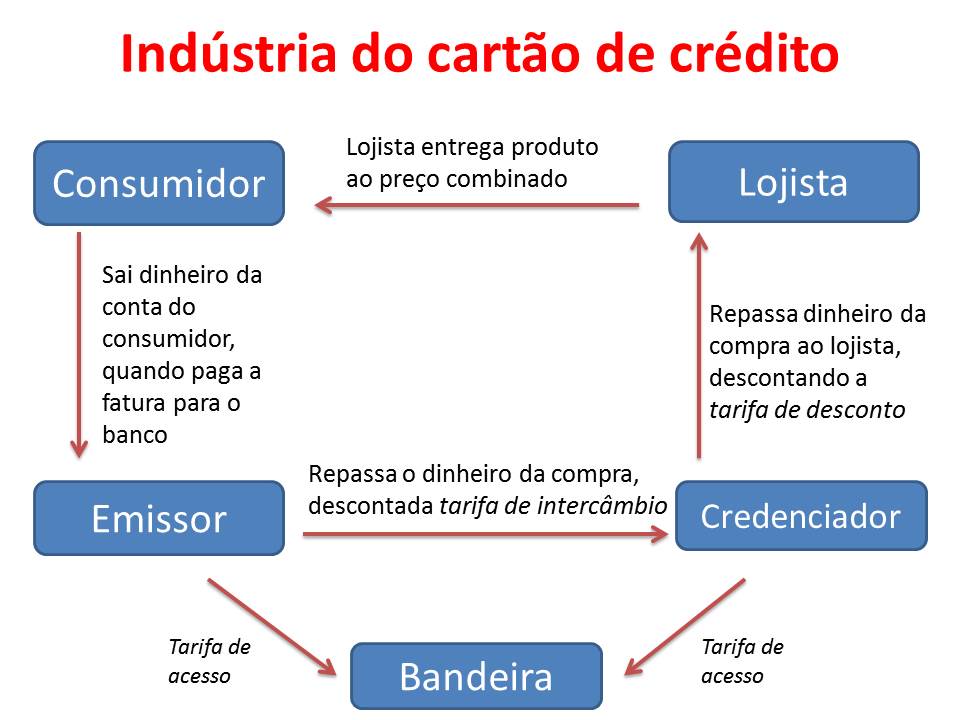

Os envolvidos

Quando

você paga essa conta na churrascaria com seu cartão de crédito, há nada menos

que 5 partes envolvidas na transação:

1)

O consumidor: que é você, o portador

do cartão de crédito.

2)

O estabelecimento comercial: que é a

churrascaria, que está aceitando o seu cartão de crédito como forma de

pagamento.

3)

O emissor: que é a instituição que

emitiu o cartão de crédito. A esmagadora maioria dos cartões é emitida por

bancos. Há alguns emitidos por redes varejistas. São os emissores, portanto, que

decidem se você terá ou não um cartão de crédito e se as suas transações serão

aprovadas. São eles também que definem os limites de crédito e as taxas cobradas.

E são eles que emitem a fatura e cobram os juros em caso de inadimplência.

4)

O credenciador: é a empresa que,

como diz o nome, credencia os estabelecimentos que podem utilizar o cartão como

meio de pagamento. Em termos populares, são os credenciadores que fornecem (na

verdade, alugam) as maquininhas (terminais) em que você insere o seu cartão de

crédito. Cielo, Rede e Getnet são as principais. Um credenciador também recebe

o pomposo nome de “adquirente”.

5)

A bandeira: essa é a famosa “marca”

do cartão. Visa, MasterCard, American Express e Diners são as mais conhecidas.

Tais empresas fazem a ligação entre o emissor do cartão (banco) e o

credenciador (a maquininha). É a bandeira quem intermedeia a transação entre o

emissor e o credenciador. As bandeiras também estabelecem regras e ajudam a

desenvolver o sistema.

Portanto,

eis o que ocorre no nosso exemplo: após o almoço, você se dirige ao caixa e

insere seu cartão de crédito na máquina. Ao digitar a senha, a máquina se

comunica com o credenciador (Cielo, Rede ou Getnet), que então comunica a

transação para a bandeira (Visa, Mastercard, American Express, Diners). A

bandeira, por sua vez, direciona o valor para o emissor (o banco que emitiu o

seu cartão).

Caso

a transação seja aprovada pelo emissor — e tal decisão depende inteiramente do

emissor –, essa decisão é comunicada de volta à bandeira, que então comunica o

credenciador, que então permite que transação seja concluída pela máquina.

Pronto,

você pagou o seu almoço a crédito. Mas você ainda não gastou dinheiro nenhum. E

o dono do restaurante ainda não recebeu dinheiro nenhum.

O que irá ocorrer

Como

dito, seu almoço na churrascaria só será efetivamente pago quando você quitar

sua fatura do cartão de crédito, o que irá ocorrer, no nosso exemplo, dali a

uns 30 dias.

Mas,

mesmo assim, quando você quitar a fatura, o dono da churrascaria não receberá o valor integral.

Se

a sua conta ficou em, suponhamos, R$ 100, o restaurante receberá

aproximadamente R$ 95.

Isso

significa que ele perde aproximadamente 5% do valor total. Por quê? Porque não

há almoço grátis. Todas as partes envolvidas na transação cobram por seus

serviços.

O

primeiro a dar uma mordida é o emissor

(banco). Ao repassar os R$ 100 para o credenciador, o emissor cobra um

percentual por isso. Normalmente, algo entre 1,5%

e 2%. Essa taxa é chamada de “tarifa

de intercâmbio“. Portanto, o emissor retém algo entre R$ 1,50 e R$ 2, e

repassa para o credenciador algo entre R$ 98 e R$ 98,50.

Ato

contínuo, é a vez de o credenciador

dar a sua mordida. Por meio da “tarifa

de desconto“, que é um percentual cobrado sobre o valor da compra, o

credenciador também cobra pelo seu serviço.

(Vale

ressaltar que, além dessa mordida do credenciador, o dono do estabelecimento

também tem de pagar para o credenciador um aluguel mensal para utilizar o

terminal — a maquininha –, o qual pode chegar a R$

150 por mês.)

Por

fim, falta agora a bandeira. A bandeira dará a sua mordida por

meio da tarifa de acesso, a qual é paga tanto por credenciador como pelo

emissor, pelo privilégio de usar a “marca” do cartão. Sim, a bandeira cobra um

valor para utilização de sua marca.

Portanto,

ao fim e ao cabo, daqueles R$ 100 que você pagou, aproximadamente R$ 95 vão

para o dono da churrascaria, algo entre R$ 1,50 e R$ 2 vão para o emissor, e

algo entre R$ 3 e R$ 3,50 são divididos entre o credenciador (que também cobra

um aluguel mensal do estabelecimento) e a bandeira.

Eis

um organograma:

Implicações

Hoje,

o emissor do cartão de crédito só repassa o dinheiro ao estabelecimento

comercial (depois de pagar o pedágio à bandeira e ao credenciador) após o cliente ter quitado a sua fatura.

Isso

significa que o emissor não precisa ir ao mercado financeiro tomar empréstimos

para prontamente repassar o dinheiro ao credenciador (que então o repassa ao

lojista); ele pode tranquilamente esperar o cliente quitar a sua fatura.

Agora,

caso o emissor fosse obrigado por lei a repassar esse dinheiro dentro de um

prazo de tempo menor — como

vem aventando o governo –, ele teria de recorrer ao mercado financeiro

para pegar dinheiro emprestado.

Isso

traz implicações óbvias.

Caso

o emissor seja um grande banco, ele não terá dificuldade nenhuma em conseguir

este financiamento de forma barata. Com efeito, ele pode nem precisar recorrer

a financiamento: ele pode simplesmente usar seu capital próprio. Por outro

lado, caso o emissor seja uma instituição financeira pequena, de baixo capital

— como

uma fintech –, sua situação pode se tornar insustentável.

Uma

empresa pequena, com um capital pequeno, inevitavelmente terá de pagar juros muito

altos para obter empréstimos recorrentes. Não há como ela concorrer com os

grandes bancos neste mercado.

Pior:

mais emissores tendo de recorrer ao mercado de crédito para pegar dinheiro

emprestado para então repassar esse dinheiro a credenciadoras (e daí para

lojistas) não é exatamente uma medida propícia a uma redução de juros no

mercado financeiro. No mínimo, mais demanda por crédito — de um segmento que

até então pouco o utilizava — tende a elevar

os juros, e não a reduzi-los, como almeja

o governo.

Tal

medida, portanto, embora seja boa à primeira vista (principalmente para os

lojistas), pode não só levar a um aumento dos juros, como pode também levar a

uma concentração ainda maior do mercado de emissores. Os pequenos emissores

(fintechs) simplesmente não terão como concorrer em pé de igualdade com os

grandes (bancos).

Aquela

que aparentemente seria uma lei punitiva para os grandes bancos pode acabar

sendo ótima para eles: sua concorrência menos poderosa será a mais prejudicada.

Adicionalmente,

além do aumento geral dos juros de mercado, tal medida tende a gerar um aumento

dos juros do rotativo do cartão de crédito.

É

isso o que veremos.

Por que os juros do cartão de

crédito são os maiores

Voltemos

ao exemplo da churrascaria. A sua fatura foi de R$ 100. Mas suponha que você opte

por pagar apenas o valor mínimo permitido, que equivale a 15% da fatura total.

(Para simplificar, vamos supor que toda a fatura se resuma ao gasto na

churrascaria).

Portanto,

em vez de pagar a fatura inteira (R$ 100), você decidiu pagar apenas R$ 15.

Ao

fazer isso — pagar menos que o total –, você está entrando no chamado crédito

rotativo.

Na

prática, isso significa que o emissor — o banco — está lhe fazendo um

empréstimo de R$ 85.

Mas

não se trata de um empréstimo qualquer. Esse é o tipo mais arriscado de empréstimo que um banco pode fazer.

Para

começar, não se trata de um empréstimo para investimento. Não é um dinheiro que

você está pegando para abrir um empreendimento. Não é um empréstimo que será

usado por você para aumentar a sua renda futura (o que possibilitaria a

quitação desse empréstimo).

Trata-se,

na prática, de um empréstimo voltado para o consumo puro. E pior: um empréstimo

sem nenhuma garantia. É o empréstimo menos seguro possível.

Normalmente,

empréstimos voltados para o consumo são os mais caros do mercado exatamente

porque eles não criam renda futura. Ao não criarem renda futura, eles não facilitam

a sua quitação. Uma coisa é você pegar um empréstimo para empreender (o que

possibilitará uma renda futura); outra coisa, bem diferente, é você pegar um

empréstimo para viajar, pagar hotel, comprar uma roupa, um sapato ou para

almoçar.

Mas

mesmo entre os empréstimos voltados para o consumo há diferenças.

Por

exemplo, um empréstimo utilizado para comprar um automóvel fornece uma garantia

para o banco: na pior das hipóteses, ele pode arrestar o carro, vendê-lo e

reaver uma parte do empréstimo.

Já

um empréstimo feito pelo crédito consignado permite ao banco reter o dinheiro

do tomador do empréstimo sempre que entrar algum dinheiro em sua conta.

Com

efeito, mesmo o cheque especial fornece mais garantias que o rotativo. Na pior

das hipóteses, o banco pode confiscar o dinheiro que eventualmente entrar na

conta do inadimplente.

Já

com o rotativo do cartão de crédito, porém, nada disso é possível. Não há

nenhuma dessas garantias. O banco do indivíduo que entrou no rotativo não

necessariamente é o mesmo banco emissor do cartão. Sendo assim, simplesmente

não há acesso do banco emissor ao dinheiro do inadimplente.

Mas

ainda piora.

Por

absoluta falta de educação financeira, muitas pessoas utilizam o cartão de

crédito porque estão sem dinheiro. “Ah, quero comprar uma roupa, mas estou sem

dinheiro. Vou usar o cartão de crédito”. E aí, quando a fatura chega, elas

continuam sem dinheiro. E então acabam entrando no rotativo. E, uma vez no

rotativo, vão empurrando com a barriga.

Vale

ressaltar essa obviedade: só entra no rotativo do cartão de crédito quem, por

definição, não tem dinheiro para saldar a

fatura. Por mais que isso possa soar ofensivo, essa é a realidade.

Ou

seja, o rotativo é um crédito concedido a quem não tem renda para quitá-lo. É

uma prática extremamente arriscada para o emprestador.

E,

em caso de inadimplência, não há como os bancos reaverem esse dinheiro. Não há

consignado, não há arresto de bens, não há penhoras, não há ativos que possam

ser tomados para se saldar as contas.

Trata-se, portanto, de um crédito concedido a quem não tem garantia nenhuma

para oferecer em troca.

Não

tem como os juros serem baixos em uma modalidade dessas.

Como adendo, eis uma informação assustadora: em 2013, 77% da população brasileira tinha cartão de crédito. E 72% não sabia quanto pagava de juros no crédito rotativo. (Fonte) Ou seja, três em cada quatro brasileiros possuem um cartão de crédito, e quase todas essas pessoas não sabem quanto pagam de juros no rotativo.

A consequência disso? Ao final de 2015, as dívidas no rotativo já estavam em incríveis R$ 32,9 bilhões. Pior: essa modalidade representava nada menos que 10% de todo o crédito às famílias. Já a inadimplência chegava a incríveis 47%. O rotativo supera inclusive o cheque especial como modalidade de crédito.

Ao passo que, em outros países, cartão de crédito é exclusividade de rico — o que acaba tornando bastante seletiva sua posse, influenciando para baixo os juros do rotativo –, no Brasil ele é algo popular. Assim, muitas pessoas de baixa renda utilizam seu cartão de crédito sem conhecer o mais básico sobre seu funcionamento, e quase sempre recorrem ao rotativo por estarem sem renda, empurrando os juros dessa modalidade para cima.

É realmente de se estranhar que, sob todas essas condições, os juros dessa modalidade sejam estratosféricos?

Pior: se muitos entram no rotativo com os juros já astronômicos, imagina então se eles fossem baixos?

E se o governo reduzisse o prazo?

Agora,

apenas imagine o que ocorrerá com os juros do rotativo caso o governo imponha

uma lei reduzindo para 2

dias o prazo máximo de repasse dos emissores para os lojistas?

No

exemplo da churrascaria acima, em que você pagou apenas 15% da fatura, o

emissor primeiro recebeu seus R$ 15 e só então viu que tinha de pegar emprestado

o restante para repassar ao credenciador e à bandeira.

Ou

seja, após receber seus R$ 15, o emissor terá de pegar emprestado mais R$ 83,50

(e não R$ 85, pois o emissor fica com 1,5% do valor total) para repassar ao

credenciador e à bandeira.

Já

com a nova lei, primeiro o emissor terá inevitavelmente

de pegar emprestado R$ 98,50 para repassar ao credenciador e à bandeira. Não há

alternativa. E então, só depois de 36

dias é que ele saberá se a fatura será paga integralmente por você ou se você

decidiu entrar no rotativo.

Se

a fatura for paga integralmente por você (R$ 100), o emissor poderá quitar o

empréstimo de R$ 98,50 (mais juros) que ele fez no mercado financeiro. Já se você

pagar apenas R$ 15 e entrar no rotativo, o emissor ainda ficará com um

empréstimo de R$ 83,50 pendente, que já está acumulando juros há 36 dias, e o qual agora terá de ser

seguidamente rolado.

Com

esse arranjo, você acha que os juros que os emissores cobrarão no rotativo

tendem a cair ou a subir?

A proposta de reduzir os juros do

rotativo na marra

Que

os juros do rotativo no Brasil são estratosféricos, isso é senso comum. Não é a

intenção deste artigo dizer que os valores cobrados atualmente são

economicamente sensatos. Mas também não há como dizer que eles estão totalmente

errados.

Por

isso, é de causar espécie um projeto

de lei do senador Lindbergh Farias (PT-RJ) que visa a limitar os juros do

rotativo a duas vezes a

taxa do Certificado de Depósito Interbancário (CDI). Na prática, o rotativo passaria

a ser, no máximo, igual ao dobro da SELIC, que hoje está em 13,75% ao ano.

Caso

isso prosperasse, o rotativo ficaria mais barato até

mesmo que empréstimos para pequenas empresas.

Ou seja, se você estourasse seu cartão de crédito

comprando roupas e sapatos, e entrasse no rotativo, você pagaria juros menores

que empreendedores que estão expandindo seus negócios, adquirindo maquinários e

contratando mão-de-obra.

Quero

crer que tal proposta não será aprovada. Entretanto, não é nada impossível que

uma proposta semelhante — apenas um pouco menos bizarra — venha eventualmente

a ser aprovada em um futuro não muito distante.

Assim,

o que ocorreria caso o governo estipulasse um teto aos juros do rotativo?

Essa é fácil.

Dado que o rotativo deixaria de ser lucrativo para

os emissores, a primeira coisa que ocorreria é que estes iriam restringir ao

máximo a concessão de novos cartões de crédito. Apenas pessoas com um ótimo

histórico de crédito conseguiriam um. Adicionalmente, haveria uma restrição intensa

sobre os cartões já existentes.

Pessoas

que até então entravam frequentemente no rotativo e que possuíssem histórico

ruim não mais teriam seus cartões validados nas máquinas. E vários outros

cartões seriam cancelados por inadimplência. Não compensaria manter essas

pessoas.

Mesmo

o mais disciplinado dos pobres não conseguiria um cartão. Os pobres mais

economicamente prudentes acabariam pagando pelo comportamento dos pobres mais

economicamente destrambelhados.

Obviamente,

as anuidades subiriam. E muito.

Mas

a coisa se expande. Com o cancelamento dos cartões, as bandeiras e os

credenciadores deixariam de ganhar dinheiro com as taxas cobradas nas

transações. Consequentemente, as tarifas aumentariam. E novas taxas seriam

criadas. Os prudentes pagariam a conta. E os destrambelhados ficariam sem

nada.

No final, ter cartão de crédito voltaria a ser luxo dos ricos.

Conclusão

Várias

pessoas vibraram com os rumores de que o governo estava estudando uma lei impondo que os emissores de cartão de crédito tenham um prazo de apenas dois dias para repassar o dinheiro aos lojistas. “Isso

acabará com a farra dos bancos!”, disseram os mais animados.

Aparentemente

eles se esqueceram de que os bancos nunca se dão mal em uma economia. Quem se

estrepa sempre são os pequenos — no caso, as fintechs.

Tal

lei, caso aprovada, seria ótima para os bancões, pois aniquilaria a incipiente

concorrência representada pelas fintechs.

A

medida também geraria um inevitável aumento dos juros tanto do rotativo quanto

do mercado em geral.

Quanto

à imposição de um teto para os juros do rotativo, os bancos até poderiam ser

afetados, mas os mais pobres — principalmente os mais prudentes e frugais —

seriam aqueles que seriam realmente prejudicados. Eles ficariam sem nenhum cartão

de crédito.

Como

este Instituto não se cansa de repetir, não existe mágica na economia. Leis

econômicas não podem ser repelidas por decreto e por “vontade política”. Se

isso fosse possível, Cuba e Venezuela seriam potências.

Quer

reduzir os juros do cartão? Comece reduzindo o peso e os gastos do estado. E

então defenda uma moeda sólida e estável. Sem ambas as coisas, nada feito.

Impossível

haver juros baixos se há um mamute sugando todo o

crédito disponível para financiar suas despesas correntes e há uma moeda que perde poder de

compra aceleradamente.

Inflação

de preços na meta e teto de gastos: isso já seria um bom começo para reduzir os

juros do rotativo.

_________________________________________

Leia também:

Cinco motivos de os juros serem altos no Brasil

A explosiva situação fiscal do governo brasileiro – em dois gráficos

A social-democracia no

Brasil entrou em colapso – abandonemos os delírios e sejamos mais realistas

Surpresa! Desde o real,

preços regulados pelo governo subiram muito mais que os preços de mercado

Nota: as visões expressas no artigo não são necessariamente aquelas do Instituto Mises Brasil.

Esse é um daqueles exemplos no qual uma medida arbitrária do governo cria toda uma distorção de mercado que, posteriormente, ao tentar ser corrigida, distorceria o mercado mais ainda e acabaria quebrando empresas que só existem por causa da distorção inicial.

Vejamos a Nubank.

Se a Nubank, conforme alardeado por ela mesma, depende necessariamente de um período mínimo garantido de 30 dias entre a transação e o pagamento ao lojista para sobreviver, ela demonstra ser uma empresa que só existe porque foi criada com base na distorção já proposta pelo banco central desde antes (o paradigma dos 30 dias). Todo o plano de negócios da Nubank foi criado graças a esta distorção. Vivessemos um mercado livre de fato (no qual diferentes empresas poderiam praticar datas de pagamento aleatórias aos lojistas, menores ou maiores que 30 dias), talvez o modelo de negócios da Nubank não fosse sequer possível de sair do papel. Ironicamente, por isso mesmo ela surgiu no Brasil, não na Nova Zelândia, Dinamarca, no Canada ou mesmo nos EUA, economias bem mais livres.

Excelente explicação, mas faltou comentar a parte do lobby. Obrigar que o preço seja o mesmo para diferentes formas de pagamento, esse é no meu ponto de vista o maior dos problemas. É uma “CPMF” muito mais agressiva, com taxas muito maiores e envolvendo mais transações. E a questão de acumulação de pontos, é tudo gratis?

Excelente artigo Leandro! Como sempre, muito didático e acessível.

Quando ouvi falar pela primeira vez do Nubank, até pensei que fosse uma empresa norte americana ou de algum outro país que não fosse o Brasil, tal é a dificuldade de surgir negócios que agregam tanto valor assim por aqui. E a considerar pela fila de espera para conseguir um cartão, só se pode concluir o brasileiro adora a concorrência e o livre mercado. Só resta a ele descobrir isso.

Como sempre, os políticos tentando atrapalhar nossas vidas. Sumam!

Esse é o tipo de artigo que vale mais que uma graduação inteira em cursos do MEC. Parabéns ao autor.

Faltou no final permitir uma maior abertura para se montar um banco e emitir cartões de crédito.

Hoje, bancos tem um monopólio imenso. Se eu emprestar dinheiro sou preso como agiota.

Com mais bancos, aumentaria a concorrência e consequentemente, poderia haver juros mais baratos.

Graças a Deus existe o IMB para esclarecer para todos nós o que é um delírio e o que é possível na economia,quanto aos críticos apresentem argumentos defensáveis,pois de sofismas já chega a mídia golpista(Contra o consumidor e eleitor)manipuladora que faz o jogo de quem lhe pagar mais,enfim o IMB esclarece e convence,portanto viva o IMB que não se vende para os pulhas…E nem engana ninguém.

Obrigado! 🙂

Bom dia a todos.

Fiquei em dúvida em relação à passagem do texto que afirma que é necessário o encolhimento do governo para a diminuição dos juros do rotativo. Os governos da União Europeia não são maiores que o nosso e os juros não são baixíssimos? Os banqueiros não têm culpa no cartório? Não são eles que determinam a taxa de juros que vão cobrar?

Abraços.

Ninguém — absolutamente ninguém — é obrigado a utilizar os juros do rotativo. É isso que as pessoas não entendem. Do jeito que elas falam e protestam, dá até a entender que entrar no rotativo é algo inevitável e obrigatório. Já outras acham que é um direito natural e sagrado, e que tal direito deve ser baratinho.

Não quer pagar juros de rotativo? Não entre neles. Ninguém o obriga a isso.

E porque funciona nos EUA e na Europa?

Esse banco central é bizarro. Essa medida do spread bancário merecia um exame toxicológico em todos os funcionários do BC.

Eu estive em Cingapura no mês passado. O choque de capitalismo é impressionante.

Tem até barraquinha de câmbio sem vidros blindados, não possuem cadastros para trocar moeda, pagam bem pelo dólar americano, etc.

Por mais que todo mundo tenha medo das regras do governo de Cingapura, eles respeitam o governo, porque não são tratados como corruptos, sonegadores e mal caráter.

É difícil ver polícia em Cingapura. O capitalismo rola solto, com ouro, diamantes, ferraris e porsches por todos os lados, e sem policiamento ostensivo.

Não acho que essa medida aumente a demanda por crédito. A operação de crédito já ocorreu quando a compra foi feita no cartão. Só mudou o credor. Na situação atual quem está financiando o consumidor é o comerciante.

Acho justa essa mudança aliada a diferenciação de preços por meio de pagamento(não é o ideal, o correto seria liberar o mercado de crédito). Quem quiser financiar o almoço que pague os juros ao emissor/banco. Quem quiser pagar à vista use outra forma de pagamento sem pagar os juros.

Cartão de credito só serve pra ajudar o governo a arrecadar imposto, pois as maquinas são conectadas a receita estatal.

Além dos 5% e do aluguel da máquina, há outros custos, há um certo trabalho com a conferência, e há o custo de vender hoje para receber daqui a 30 dias. Com isso o consumidor que paga em dinheiro acaba pagando por um serviço que não utiliza.

Deveriam liberar o comércio para cobrar uma taxa de serviço de quem utiliza o cartão e diferenciar o preço do debito e do crédito.

Gostaria de saber pq a tava nos países vizinhos são tão menores do que no Brasil.

O texto é ótimo, didático, extremamente esclarecedor.

Só é preciso “traduzi-lo” de forma a entrar no “coração” das pessoas médias, e não apenas em seu cérebros.

“ (…) a primeira coisa que ocorreria é que os estes iriam restringir ao máximo a concessão de novos cartões de crédito. Apenas pessoas com um ótimo histórico de crédito conseguiriam um. Adicionalmente, haveria uma restrição intensa sobre os cartões já existentes.

Pessoas que até então entravam frequentemente no rotativo e que possuíssem histórico ruim não mais teriam seus cartões validados nas máquinas. E vários outros cartões seriam cancelados por inadimplência. Não compensaria manter essas pessoas.

Mesmo o mais disciplinado dos pobres não conseguiria um cartão. Os pobres mais economicamente prudentes acabariam pagando pelo comportamento dos pobres mais economicamente destrambelhados.

Obviamente, as anuidades subiriam. E muito.”

Este é o trecho com o qual devemos trabalhar. Este é o tipo de mensagem que as pessoas ouvem. Sugiro que martelemos isso, mais do que o “economês”.

sem contar essas “associações do consumidor” que querem criminalizar lojas que cobram mais caro vender por cartão do que por dinheiro vivo!

eu tenho certeza que o brasil mesmo sem a corrupção ainda seria um país muito ruim economicamente falando. até porque a diferença entre “corrupção” e má decisões é representada por uma linha tênue

Artigo esclarecedor, parabéns!

Mas uma dúvida: onde que o ”estabelecimento comercial” ganha com isso?

Porque além de ter que pagar o aluguel da maquininha, sofre taxações sobre sua venda. O arranjo atual não é prejudicial para as lojas?

Tem um vídeo bem da hora no YouTube, feito por canal grande, que diz como seria se o Anarcocapitalismo fosse implantado. O canal se chama ” Acredite ou Não” , é o mais recente do canal.

Como poderia funcionar um país onde ocorre isso:

“Governo permite reajuste 'excepcional' de remédios

Para o ministro da Saúde, Ricardo Barros, o objetivo da MP é manter no mercado medicamentos de baixíssimo custo que são comprovadamente eficazes.

O presidente Michel Temer publicou no Diário Oficial da União de terça-feira uma medida provisória que permite reajustar ou diminuir os preços dos medicamentos "excepcionalmente". A decisão será tomada pelo conselho de ministros da Câmara de Regulação do Mercado de Medicamentos (Cmed).

O ministro da Saúde, Ricardo Barros, disse que o objetivo da MP é manter no mercado medicamentos de baixíssimo custo que são comprovadamente eficazes, mas não há mais interesse econômico na produção.

Ele citou como exemplo a penicilina, que está em falta. "Estamos com uma epidemia de sífilis e não conseguimos resolver o problema porque não há interesse econômico na produção da penicilina nem pelos laboratórios públicos. Vamos ajustar o preço de custo para que se tenha uma margem para quem produz, seja laboratório público ou privado, e dessa forma poderemos abastecer o mercado e evitar essa epidemia", afirmou o ministro.”

veja.abril.com.br/saude/governo-permite-reajuste-excepcional-de-remedios/

O nome disso é SOCIALISMO.

Em relação ao prazo, vocês só discutiram os efeitos da diminuição do prazo (que já foi descartada pelo BC, a propósito). Mas eu acho que um liberal poderia realizar uma discussão muito mais profunda.

Para começar, poderíamos discutir por que é que o banco central deve intervir nestes prazos? Isso deveria ser deixado a cargo dos modelos de negócio dos emissores. Com isso, alguns emissores poderiam oferecer prazos menores para os lojistas. Os lojistas, por sua vez, poderiam encorajar o consumidor a utilizar os cartões dos emissores que fossem mais vantajosos para eles, talvez com descontos, etc. Bem, receio que isso esbarraria em outra legislação brasileira idiota que, se não me engano, estabelece que não pode haver distinção em formas de pagamento à vista, como o cartão de crédito. Mas não é este o ponto.

A questão é que, de acordo com o mantra liberal, até onde o entendo, não deve- proteger negócios, nem grandes, nem pequenos. Deve-se garantir liberdade para que permaneçam no mercado os mais eficientes. Mas, neste caso, o poder econômico dos grandes bancos parece gerar uma distorção não? Como um liberal vê isso?

Excelente. Bem claro e com links importantes. Ah se o povo lesse e fosse “um pouquinho mais educado” financeiramente, politicamente, socialmente, ________________ mente.

Essa medida desastrosa do BC sobre o spread tirou o brilho da negociação conforme o meio de pagamento.

O desconto à vista foi liberado. É uma luz no fim do túnel de que haverá o mínimo de capitalismo.

Concordo com tudo que foi dito.

Mas o que me incomoda é a falta de transparência no valor deste juros do rotativo.

Por que eles realmente são muito altos e claro que os bancos tem despesas para pagar e claro que os bancos tem que tirar um lucro deste serviço mas essa falta de transparência faz eu pensar que a verdadeira causa do alto valor dos juros do rotativo realmente é o nosso querido Cartel de Bancos.

Um exemplo disso é a diferença dos juros entre o NuBank e o resto, a média de juros do rotativo está em 15,43% ao mês (459,53% ao ano) enquanto no NuBank é de 7,75% ao mês (144,91% ao ano), pelo menos para mim.

E também em qualquer banco se meu cachorro abrir um conta ele vai ganhar um cartão de crédito enquanto que no NuBank ele provavelmente não ganharia um cartão.

Off-topic.

O Bashar Al-Assad é socialista ? Ele é do Partido Árabe Socialista Baath.

Ele visitou o Lula, o Chavez e o Fidel antes da guerra começar.

Já imaginou misturar terroristas socialistas com terroristas islâmicos ?

Podemos colocar mais 500 mil mortos da guerra da Síria na conta do socialismo ?

Um detalhe crucial que merece ser ressaltado é que quando o emissor é um grande banco ele pode simplesmente criar dinheiro do nada (através do processo de reservas fracionárias) e repassar esse dinheiro ao adquirente (e dali ao lojista).

Caso o prazo seja reduzido para dois dias os bancões poderão fazer isso sem problema.

Já fintechs não usufruem esse privilégio. Elas não praticam reservas fracionadas. Logo, a única coisa que elas realmente terão de fazer é se endividar. Assim, elas realmente não têm como competir.

Olá amigos o IMB. Fiz um uma resposta a esse post no facebook e recebi uma contra resposta muito boa para um debate, acho que poderia ter sido menos agressiva, mas beleza, debates econômicos são calorosos e por isso interessantes.

Você diz que na primeira metade do texto me limitei aos “mesmíssimos” do artigo: Não, eu coloquei um complemento no texto para falar de 2 modalidades de cliente (Transactor e Revolver) para dar um panorama de qual o percentual é impactado pela juros do cartão (vamos deixar claro que concordo que o % de juros seja descabido ok?)

Mas isso foi introdutório, pois gostei da pergunta inicial do post: “Sem recorrer a xingamentos e a lugares-comuns, você sabe dizer por que os juros do rotativo do cartão de crédito são os mais altos do mercado? Há uma explicação lógica e racional para eles.” Essa pergunta é muito boa para que possamos, debater, pensar etc o que me propus foi a responder ao teste, o juro é alto devido a taxa de captação, risco do produto sem garantia, operação de custo elevado, que joga o custo para cima do cliente (e o mesmo não tem culpa dessa parte). Concordo que chegamos a mesma resposta com palavras diferentes, apenas citando a qual tamanho dos clientes que são impactados, de novo não acho justo, o percentual é nocivo etc…

Na segunda metade do texto você me responde que não apontei erros técnicos no artigo: Discordo nesse ponto, veja:

1- reduzir o tempo de pagamento ao lojista não é ato de eliminar os menores para favorecer os maiores, na atual conjuntura é um erro estratégico dos menores brasileiros, digo isso porque o Brasil é o pais com mais longo tempo para isso, 30 dias e não mais como citado no texto, como os administradores menores em outros países sobrevivem frente aos grandes? Com plano estratégico melhor desenhado do que os nanicos brazucas, então há de se questionar Por quê só no Brasil demora-se tanto para pagar ao estabelecimento?

Eu sei que não podemos comparar nossa absurda taxa de juros (responsável por isso) com outros países: mas quando os menores entraram nesse jogo, fizeram seu plano sempre se baseando no pagamento em 30 dias, mas há mais de 5 anos os lojistas tem feito uma pressão para que as regras de repasse no Brasil sejam iguais ao que ocorre nos demais países. Não estou dizendo que é certo sair mudando regra e que se adaptem quem pode, o que disse foi é um erro de estratégia por não considerarem essa possibilidade, agora que é real podem quebrar e isso é ruim, entrar no jogo financeiro do Brasil tem que considerar tudo senão vai pra vala. Não estou defendendo que deva ser assim mas pra entrar nesse jogo nada pode deixar de ser considerado pois é um mercado de concorrência predatória.

IMB

“…você apenas disse que, ao contrário do que afirma o artigo, o governo intervir no mercado e impor uma redução para 2 dias no tempo máximo de repasse do dinheiro para o lojista não trará consequências negativas. ”

Não foi isso que eu disse , eu falei o seguinte: “Haverá perda e necessidade de adequação? COM CERTEZA, pois não é justo deixar o lojista 30 dias na mão usando um segundo instrumento de rentabilização bancária não citado que são as operações de antecipação de recebíveis.

Vamos lembrar que a RAV ou mecanismo de antecipação de recebíveis é a primeira fonte de receita do credenciador e isso mata muito os pequenos lojistas, se por um lado a regra pode colocar na berlinda pequenos administradores de cartões, do outro lado dará um enorme fôlego a milhares de pequenos lojistas. Longe de mim justificar um malefício por um benefício estou apenas citando um possível cenário e isso o texto não cita, por isso classifiquei como um erro técnico, mas poderia ter classificado diferente, de maneira alguma quero ferir os sentimentos de quem escreveu, pois eu gostei e estou aqui debatendo.

IMB

“Em seguida, de uma maneira um tanto convoluta, você diz que essa medida do governo impondo a redução para 2 dias no tempo máximo de repasse não afetará o mercado porque as pessoas e empresas “se adequarão a ela”. E as que não se adequarem terão de se virar.””

Por favor, não disse isso! vide acima.

IMB

“Por último, a sua longa dissertação sobre a função das bandeiras passa longe de qualquer enfoque do artigo. A sua acusação de que “o texto como descrito faz parecer que [as bandeiras] são aproveitadoras” ficou bastante deslocada, para não dizer totalmente incondizente.”

Aqui quis apenas comentar outra falha técnica no texto, 100% das transações NÃO passam pela bandeira como afirmado, pois isso seria de custo elevado, se o texto se propôs a explicar o funcionamento da Bandeira houve falhas na explicação desse funcionamento, e faltou observar o por quê ela também recebe uma fatia do valor transacionado. Por favor não fiz acusação alguma, eu ao corrigir o funcionamento da bandeira, não achei que ficou deslocado ou incondizente, mas respeito sua opinião.

IMB

“Em suma, faltou uma análise econômica de sua parte para realmente explicar por que essa intervenção do governo irá tornar o mercado melhor.”

A pergunta inicial que me motivou a debater não foi essa! E sim: “Sem recorrer a xingamentos e a lugares-comuns, você sabe dizer por que os juros do rotativo do cartão de crédito são os mais altos do mercado?

É possível fazer uma análise econômica, e a vejo com pontos positivos e negativos em todos os cenários, afinal só tem uma forma de prever o futuro, é criá-lo! Mas isso seria um debate maior e por escrito daria muito mais texto. Eu gostaria muito de ter a oportunidade de faze-lo com vocês no futuro, pois desde que comecei a acompanhar o IMB tenho absorvido muito com os debates e os podcasts.

Economicamente qualquer intervenção do governo não torna o mercado melhor, concordo que no processo livre sem a mão peluda do estado.

Um forte abraço e obrigado por terem me respondido!

Samir

Uma analogia interessante: se uma pessoa tem a reputação de bom pagador consegue pedir montantes maiores em condições melhores(menores juros, prazos mais razoáveis) e principalmente terá melhores garantias. Agora, se por outro lado um caloteiro pede um montante menor a coisa muda de figura, pois a confiança em receber o que é devido cai absurdamente, e é por isso que países mais “endividados” muitas vezes são mais confiáveis.

Os juros são altos porque um terço daqueles que parcelam não pagam. (A inadimplência no cartão de crédito já esteve acima de 30%). Sendo o risco muito elevado o valor tem que ser alto.

Muito sagaz sua percepção, Leandro. Parabéns, pois praticamente matou dois assuntos em um artigo só. E aliás, só agora eu percebi que os emissores do cartão de crédito não atuam necessariamente como emprestadores, mas mais como fiadores.

Mas qual a porcentagem de clientes que usam o rotativo do cartão de crédito? Eu tenho muita dificuldade em acreditar que as pessoas usam muito desse recurso.

Leandro, escreva mais a respeito de temas mais práticos da economia, mostrando como os gênios do estado interferem neles. Gosto muito dos seus artigos e aprendo muito com eles.

Leandro,

Parabéns pelo artigo !

Tenho uma dúvida.

Essa tributação dos investimentos em bancos estão reduzindo o crédito disponível ? Isso não aumenta os juros e reduz o dinheiro que pode ser emprestado ? Se os bancos estiverem lotados de dinheiro, a tendência é ter juros menores ?

Por exemplo, muita gente pode colocar o dinheiro na bolsa ou no tesouro, ao invés de deixar o dinheiro disponível nos bancos.

Há muitas vantagens em usar um cartão de crédito com responsabilidade do que só usar cartão de débito?

Vale a pena?

Excelente artigo, pra variar! É um tema que sempre me confundia um pouco, mas o Leandro é didático demais nos seus artigos.

Muito obrigado pela aula.

Uso cartão, mas não tinha a menor noção de como funcionava o esquema.

Não sei se está no artigo, mas lembrei que nós também pagamos para o usar o cartão. Neste caso, existe sim um certo abuso por parte destas grandes operadoras de cartões.

Só os super ricos que gastam X por mês estão livres das taxas.

Eu uso com sabedoria e pago a anuidade com os próprios pontos que acumulo no cartão.

Grande abraço.

Existe algum motivo especial para que o prazo máximo para o repasse dos emissores seja algo definido pelo governo? É assim em todos os países? Como a livre concorência poderia refletir nessa área?

Governo legaliza desconto para compras à vista ou pagas em dinheiro vivo – UOL 27/12/2016

“O presidente Michel Temer autorizou que os lojistas cobrem preços diferentes para um mesmo produto de acordo com a forma de pagamento (cartão de crédito, dinheiro, parcelamento etc.). A Medida Provisória 764 foi publicada no Diário Oficial da União nesta terça-feira (27/12/16).

Na prática, a MP legaliza os descontos nas compras à vista ou pagas com dinheiro em espécie. Antes, era proibido por lei cobrar um preço diferente para quem paga à vista, em cheque ou parcela a compra no cartão de crédito. As compras feitas no cartão de crédito em uma única parcela eram consideradas pagamento à vista. ”

Menos mau, não?

* * *

Leandro, muito esclarecedor o seu texto! Mas ainda tenho uma dúvida, o Banco Central publicou essa semana resolução que pretende diminuir o endividamento no crédito rotativo determinando um prazo máximo para o mesmo, e que os valores sejam migrados para a modalidade de crédito parcelado. O que faz a modalidade "rotativo" ser mais cara que a outra e por que essa necessidade de mudar de modalidade? Não é o banco que decide quanto cobra? O cliente é o mesmo, o fim do crédito é o mesmo, por que os juros serão mais baixos mudando o nome?

Olá,

Alguém poderia me explicar como nos EUA o juros do cartão de crédito é tão mais barato?

Eu estou com duas hipóteses na cabeça, a primeira é o fato de lá a taxa de juros do banco central ser muito barata, que já chegou a ser zero, então fica facil dos bancos sempre terem dinheiro para sair emprestando. A segunda é o fato de que o governo manipula a taxa de juro do cartão para manter sempre o consumismo.

Sou leigo no assunto mas estou tentando aprender, agradeço desde já se alguém conseguir me responder. Também peço desculpas por não ter achado a resposta eu mesmo, mas após pesquisar ainda não consegui achar uma justificativa, e eu duvido muito que essa brutal diferença entre juros seja simplesmente ao acaso.

Muito obrigado,

Leandro, você pode fazer um artigo sobre a teoria de que o programa “Minha Casa Minha Vida” disparou os preços dos imóveis no Brasil a partir da metade dos anos 2000 ?

A solução para ter menos juros é não usar tanto cartões de crédito de lojas com bandeira mas sim usar cartões emitidos diretamente pelo seu banco.

Eles normalmente possuem taxas de juros mais baixas, apesar de todo o cartão de crédito vai sempre ter juros um pouco altos, afinal, é um empréstimo super rápido e com todas as facilidades e isso também tem de se pagar.

Uma boa sugestão seria este por exemplo: https://cartaoemprestimo.com/cartao-santander-free-fatura/

Leandro, os juros de 0,5% da poupança também não causam distorções no sistema financeiro brasileiro?

Digo isso porque conheço pessoas que vivem de juros da poupança, ganham entre 10 e 50 mil, sem fazer nada.

Que acha dessa proposta, Leandro?

http://www.valor.com.br/financas/5287067/setor-de-cartoes-propoe-acabar-com-o-parcelado-sem-juros

Olá Leandro, quero primeiro parabenizar por essa aula de artigo. Sempre que tenho dúvidas de como funciona o sistema bancário eu releio este artigo, vide os comentários também.

A dúvida que tenho é: Não seria mais vantajoso para um banco aprovar o cartão de crédito para a pessoa que sempre se ferra no rotativo ou que sempre parcela a fatura? Pois assim o banco lucra com os juros, no caso o Nubank que se a pessoa for prudente não é cobrado quase nenhuma taxa (anuidade, overlimit, taxa de manutenção, etc). Nao digo que o banco queira pessoas com nome no SERASA, mas sim de pessoas que sempre se atrasa de pagar em dia e acaba engolindo juros.

A prática de utilizar vendas no comércio como tática para aplicar um financiamento sobre o cliente não é fenômeno recente e não creio que se deva ao histórico inflacionário do Brasil. Em entrevista a uma revista norte-americana o proprietário de uma agência de automóveis declarou textualmente: meu negócio não é vender carros, eu quero é vender empréstimos. Ano em que li esse artigo: 1954

a única crítica que faço ao LEANDRO ROQUE é por ele não ter ainda um livro de sua autoria exposto à venda na loja do instituto mises brasil, e demais livrarias pelo país afora. sua publicação seria um excelente serviço prestado aos brasileiros, não tenho a menor dúvida disso. e eu seria, com toda certeza, um dos primeiros a adquirir um exemplar pra minha biblioteca, além de mais alguns pra distribuir com os amigos e conhecidos.

Não sei, mas acho que a vida anda muito complicada. Crédito para consumo acho que não é boa ideia. Crédito para empresa investir, crédito para imóveis, enfim créditos que possam se transformar em ativos quase sempre é boa ideia.

Melhor seria para o cidadão comum que não usasse cartão de crédito. Seria menos tentador e sairia bem mais barato a ele.

Mas esse sou falando, que uso cartão apenas para despesas que teria de qualquer forma, ou seja, teria de tê-las de qualquer forma. Uso o cartão, portanto, apenas por comodidade.

E, se eu fosse mais disciplinado ainda, usaria apenas o cartão de débito.

Negócio é cartão sem anuidade gente, tá cheio por ai, dá pra pedir pela internet ainda, aqui uma lista . Chega de pagar pra gastar.

Supondo que a lei foi aprovada e os pobres tem seus cartões cancelados, isso não poderia de alguma forma ser positivo para impedir com que o rotativo seja usado e que os bancos mordam esse juros que é ganho pela ignorância dos consumidores?

Não que eu concorde com a lei e com intervencionismo, mas como o sistema já esta completamente estatizado talvez isso desestimule a utilização ainda mais e acabe migrando as pessoas para outras alternativas como btc.

Sabe aquela historia de o estado ter uma ideia tão ruim que espanta gente e acaba sendo bom kkkk enfim só foi uma suposição.

Agiotagem legalizada.

Pega se dinheiro emprestado a 7% e empresta se a mais de 300% ao ano. Se a pessoa pegasse dinheiro direto no banco pagaria uns 5% ao mês.

Como foi dito hoje qualquer estabelecimento tenta empurrar o cartão da loja, vender mercadoria é o que menos importa.

Por outro lado em muitos negócios recebo 10% de desconto em dinheiro e se for sem nota 30% mas pagando em dinheiro. Se não tiver desconto pago no cartão e vou viajar de graca usando milhas.

Bem,

Eu sepre tentei explicar às pessoas que os juros do cartão de crédito são altos porque a inadimplência é alta, porque tem pouca ou nenhuma garantia, e porque o custo de oportunidade no Brasil é alto mesmo…

Agora, com esse artigo, vou apenas passar o link e esperar as perguntas.

Agradecemos mais uma vez pelos bons artigos, Leandro.

Interessante, eu pensava que quando a transação era realizada O emissor (o banco) transferia automaticamente o dinheiro para do O estabelecimento comercial e o consumidor agora ia dever ao banco. Tecnicamente, o estabelecimento “vendia a dívida” do consumidor para o banco. Se o consumidor não pagasse ia se ver com o banco.

Posso estar inferindo numa tremenda besteira, e peço desculpas de antemão caso venha ocorrer de fato; mas, eu não vejo erro na medida de tentar baixar na marra os juros do rotativo.

Claro que governo intervindo nunca é bom sinal, disso não há duvida. Agora, fosse feito realmente isso, concordo que muitos ficariam sem cartão, ok, verdade, agora, que os indisciplinados pagariam pelos disciplinados, tenho lá minhas dúvidas, tendo em vista o que o artigo colocou bem: O HISTORICO do consumidor.

Outra coisa, existe uma outra medida que poderia ajudar na solução desse problema que é O LIMITE do cartão. Poxa vida, os bancos e demais emissores poderiam colocar limites compatíveis.

Exemplo: um sujeito que tem renda mensal de 5000, caramba, por que raios o banco lhe concede um crédito de 15 ou 20mil? Pega o sujeito mais pobre que tem uma renda mensal de 1000, o limite pra esse cara não pode ser maior que 1200 a 1500 reais, e ponto.

Limites de crédito mais plausíveis, poderiam, talvez, automaticamente, auxiliar e muito nas medidas que reduzam os juros do cartão. Ou falei besteira?

Com o novo tabelamento de preços nos juros de cartão de crédito e cheque especial, o que vocês acham que vai acontecer com a agiotagem? Teremos agiotas cobrando juros de 500% num mercado violento, algo parecido com o narcotráfico?

Boa tarde, pessoal.

O que aconteceria, por exemplo, se o governo decidisse tirar o nome das pessoas do SPC e do Serasa? Quais seriam as consequências e as distorções provocadas por isso?

Brasil tem a maior taxa de juros anual no cartão de crédito da América Latina, apesar de nossa SELIC bastante baixa.

E ainda tem gente que acha que é válido tabelar cheque especial, etc…

Detalhe que na Argentina o sistema bancário é pouco usado, já que a confiança se perdeu após o traumático corralito.

Conteúdo muito bom, completo e informativo! Se alguém quiser complementar esta leitura e saber mais sobre o assunto, indico um artigo aqui: blog.koin.com.br/limite-e-juros-do-cartao-de-credito/

Consumidor esperto já pede desconto à vista de pelo menos isso é fato

financaseseguros.com/moderninha-plus-pagseguro

Essa operação é igual no caso do cartão de débito e sendo a diferença toda este ciclo ser finalizado em 24 horas?